为什么最优的合约,一开始反而要「纵容」失败?

本文读的是 Mayer (2022, Journal of Financial Economics):在一个连续时间的委托—代理模型里,出资人看不到项目何时「失败」,而开发项目的代理人可以把失败藏起来。要让代理人主动「坦白」失败,合约就必须奖励失败;但一旦奖励失败,代理人又会忍不住「假装失败」去骗这笔钱。论文证明,化解这对张力的最优合约,会在前期故意不奖励失败、也不索要坦白(一段「宽限期」,期间甚至会继续给已经失败的项目烧钱),到了后期才进入一个奖励逐渐递减的「披露阶段」。融资因此变得越来越对业绩敏感,代理人的激励被后置——这恰好解释了风险投资合约里一连串看似古怪的经验规律。

1 从 Theranos 说起

先讲一个所有人都听过的故事。2003 年成立的 Theranos,靠一项「一滴血验百病」的新型血检技术从风投和私人投资者手里融到了巨额资金。问题在于:2014 到 2018 年间,这项技术其实已经失败了。但公司没有把失败说出口,反而继续发布虚假的进展、继续融资,直到 2018 年这座由谎言堆起来的金字塔轰然倒塌。

事后复盘,人们总爱把矛头指向投资者「尽职调查不力」。但 Theranos 真正暴露的,是为创新项目融资时一个绕不开的结构性难题:创新项目天生 i) 失败风险极高,ii) 极度依赖内部人的专业判断,iii) 又必须从看不懂技术细节的外部投资者那里要钱。出资人想把钱和项目的成败绑在一起——失败了就该止损、断供——可一旦出资人看不清项目进展,开发者就有能力把坏结果藏起来,继续把项目(和融资)拖下去。

于是一个自然的问题是:既然出资人希望代理人主动披露失败,那为什么不在合约里直接重金悬赏「谁坦白失败,就奖励谁」?

这篇论文的回答出人意料:最优的合约,恰恰在一开始选择不去奖励失败、也不索要坦白。 它甚至会眼睁睁看着一个已经失败的项目继续拿钱。要理解这个反直觉的结论,我们得先把那对核心张力拆开来看。

2 一对解不开的张力:坦白 vs. 开发

把直觉先放在最前面。出资人面对的,其实是同一笔「失败赏金」的两副面孔。

第一副面孔——为了让人坦白,你必须奖励失败。 代理人私下知道项目已经死了。你希望他立刻举手说「它失败了」,好让你及时止损。可如果坦白没有任何好处,他凭什么坦白?藏着不说,他还能继续操作这个项目、继续领取私人好处(论文里记作 \(\varphi\))。所以要诱导坦白,合约必须给「自报失败」一笔支付 \(\beta_t\)。而且——这是第一个关键——这笔奖励必须随时间递减。否则,如果明天的失败赏金比今天还高,代理人就会故意拖延,把坏消息捂到赏金最高的那一刻才放出来。

第二副面孔——一旦奖励失败,你就在鼓励人「制造」失败。 既然自报失败能拿钱,那一个项目其实还没失败的代理人就会动歪脑筋:与其辛辛苦苦继续开发、赌一个不确定的成功,不如现在就「假报失败」(fake failure),把 \(\beta_t\) 这笔钱先揣进兜里、提前退出。要堵住这条路,出资人只能反过来把「成功」的奖励 \(\alpha_t\) 抬得更高,让代理人觉得「继续干、赌成功」比「假装失败、领赏金」更划算。可成功奖励一抬高,就产生了过度的代理租金(agency rents)。

注意这两副面孔的对立:为了「坦白」要奖励失败,为了「开发」又要惩罚(抑制)失败。激励披露与激励开发,天然打架。 论文的全部精彩,都是围绕这一对张力展开的。

于是出资人陷入一个清晰的取舍:一方面,给失败的项目继续烧钱是低效的,他理想中希望代理人坦白、自己及时止损;另一方面,诱导坦白要付出过度租金的代价。当后者的代价足够大时,最优的选择竟是「暂时不要坦白」。

3 模型设定:一步步把张力写进数学

这是一篇纯理论论文,值得把骨架搭清楚。

时间与参与人。 时间 \(t\) 连续,定义在 \([0,\infty)\)。一个出资人(she)为一个由代理人(he)开发的项目融资。代理人受有限责任(limited liability)约束、初始财富为零;出资人财力雄厚、可以完全承诺(full commitment)任意长期合约、并握有全部议价权。双方都风险中性、不贴现、外部选择权为零。

项目的生与死。 开发项目每单位时间需要出资人投入资金 \(\kappa>0\)。出资人可以在一个内生的时刻 \(T_0\) 终止融资。项目的完成时刻 \(\tau\) 不确定,由一个强度为 \(\lambda\) 的泊松过程(Poisson process)\(N_t\) 驱动——只要还在融资(\(t\le T_0\)),项目就以强度 \(\lambda\) 随机「完成」,预期完成时间为 \(1/\lambda\)。而完成会通向两种结局:成功或失败。

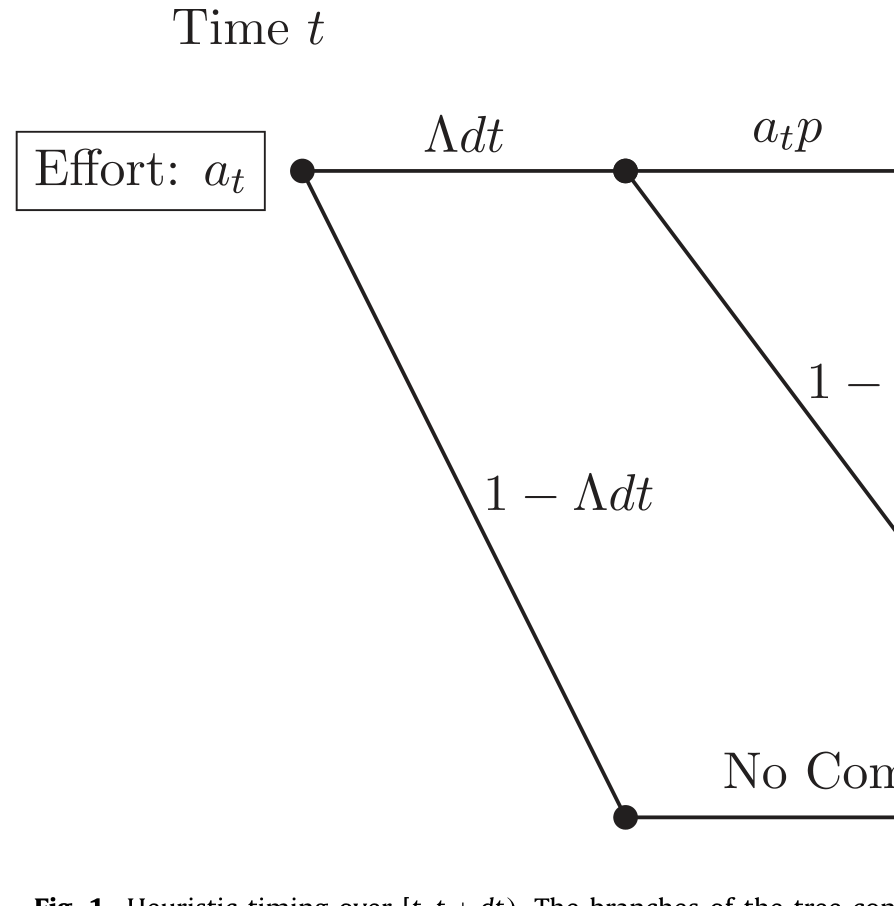

把这件事放到一个极短的区间 \([t,t+dt)\) 上看,三种事件的概率是:

$$ \Pr(\text{success}) = a_t\,p\,\lambda\,dt,\qquad \Pr(\text{failure}) = (1 - a_t\,p)\,\lambda\,dt,\qquad \Pr(\text{no completion}) = 1 - \lambda\,dt $$

这里 \(a_t\in\{0,1\}\) 是代理人的努力,\(p\in(0,1)\) 是外生的成功概率。关键在于:努力只影响「完成时是成功还是失败」,不影响「何时完成」。 努力(\(a_t=1\))时,完成有概率 \(p\) 成功;偷懒(\(a_t=0\))时,成功概率塌缩为零——完成必定是失败,但代理人能享受偷懒的私人好处 \(\varphi\)。

{kind=link}

Figure 1: Heuristic timing over [t t dt . The branches of the tree

无摩擦、努力无成本的世界里,项目的净现值(net present value, NPV)为正:

$$ \text{NPV} = p\mu - \frac{\kappa}{\lambda} > 0 $$

其中 \(\mu\) 是成功时付给出资人的终端收益。也就是说,第一最优(first best)是把项目一直融资到完成。所有的低效,都来自下面两道摩擦。

摩擦一:失败难以观测。 项目一旦失败,失败以概率 \(\pi\in[0,1]\) 被公开观测到(出资人也看得见,可写进合约);以概率 \(1-\pi\) 只有代理人私下知道、出资人既看不见也无法核实。本文的核心情形是 \(\pi\in(0,1)\)。成功则不同——成功永远是公开、可验证、可签约的。这背后的现实直觉是:人更容易藏住坏消息、却很难伪造好消息。于是代理人可以「藏失败」(hide)或「假报失败」(fake),却无法假造成功。

摩擦二:努力不可观测。 \(a_t\) 出资人看不到,偷懒带来私人好处 \((1-a_t)\varphi\),构成道德风险(moral hazard)。论文假设 \(0\le\varphi<\kappa\),即偷懒在社会意义上是低效的。

合约。 出资人设计一份合约 \(C\),规定累积支付与一个截止期 \(T\),融资在 \(T_0=T\wedge\tau_A\) 终止(\(\tau_A\) 是代理人「上报完成」的时刻)。瞬时支付写成三项:

代理人若如实行事,成功或公开失败都有 \(\tau_A=\tau\);\(\tau_A>\tau\) 是藏失败,\(\tau_A<\tau\) 是假报失败。论文聚焦于诱导全程努力(\(a_t=1\))的合约。

两道激励约束。 把上面的概率代进代理人的最优化,可以推出两条核心约束。

其一,努力约束。在 \([t,t+dt)\) 上,努力的预期所得要不低于偷懒(拿 \(\varphi\,dt\) 的私人好处、但完成必为失败)的所得,整理后得到:

$$ \alpha_t - \beta_t \;\ge\; \frac{\varphi}{\lambda\,p} $$

这就是教科书式的「按业绩付薪」:成功与失败之间必须拉开足够的支付差距,否则代理人会偷懒。

其二,披露约束。一个私下已知失败的代理人,比较「现在坦白拿 \(\beta_t\)」与「再藏一会儿、多领 \(\varphi\,dt\) 的私人好处、之后再拿 \(\beta_{t+dt}\)」。要让他选择立刻坦白,必须有 \(\beta_t \ge \varphi\,dt+\beta_{t+dt}\),即

$$ -\,\dot\beta_t \;\ge\; \varphi $$

失败赏金必须以不低于 \(\varphi\) 的速度递减。 这正是第 2 节那句「奖励必须随时间下降」的数学版本。

4 反转:最优合约里的「宽限期」

现在把两条约束摆在一起,反转就出现了。

要诱导披露,你得设一笔正的、且递减的 \(\beta_t\)。可只要 \(\beta_t>0\),假报失败的诱惑就出现了——为了压住它,你得抬高 \(\alpha_t\),代价是过度的成功奖励与代理租金。当 \(\beta_t\) 越高,这套租金代价越重。 那么在合约的某些时段,干脆把 \(\beta_t\) 压到零、彻底放弃索要坦白,反而更省钱。

于是论文证明:最优合约由两个泾渭分明的阶段拼成。

(一) 无条件融资阶段(unconditional financing stage)。 这是一段「宽限期」或「试用期」。在这里出资人不奖励失败(\(\beta_t=0\)),不索要坦白——因此项目即便已经失败,也可能被「蒙在鼓里」地继续融资。代理人在这一阶段 i) 不为失败领钱,ii) 只拿很低的成功奖励,iii) 因为成功奖励随时间下降,还要为(自己控制不了的)拖延承受轻微惩罚。这一阶段以一个软截止期(soft deadline)收尾:到点了,出资人向代理人索取一次「项目到现在为止有没有失败」的如实进度报告。

(二) 披露阶段(disclosure stage)。 只有当进度报告显示「项目尚未失败」,出资人才会续上下一阶段的钱。进入披露阶段后,出资人开始用那笔随时间递减的失败赏金 \(\beta_t\) 诱导坦白,并把融资一直续到「报告完成」或「碰到硬截止期(hard deadline)」为止。此时失败立即触发断供,融资变得高度业绩敏感;代理人领取高而递减的成功/失败奖励,对拖延则施以严厉惩罚(包括终止合约的威胁)。硬截止期是无条件的——到点就停,哪怕项目其实还值得做下去。

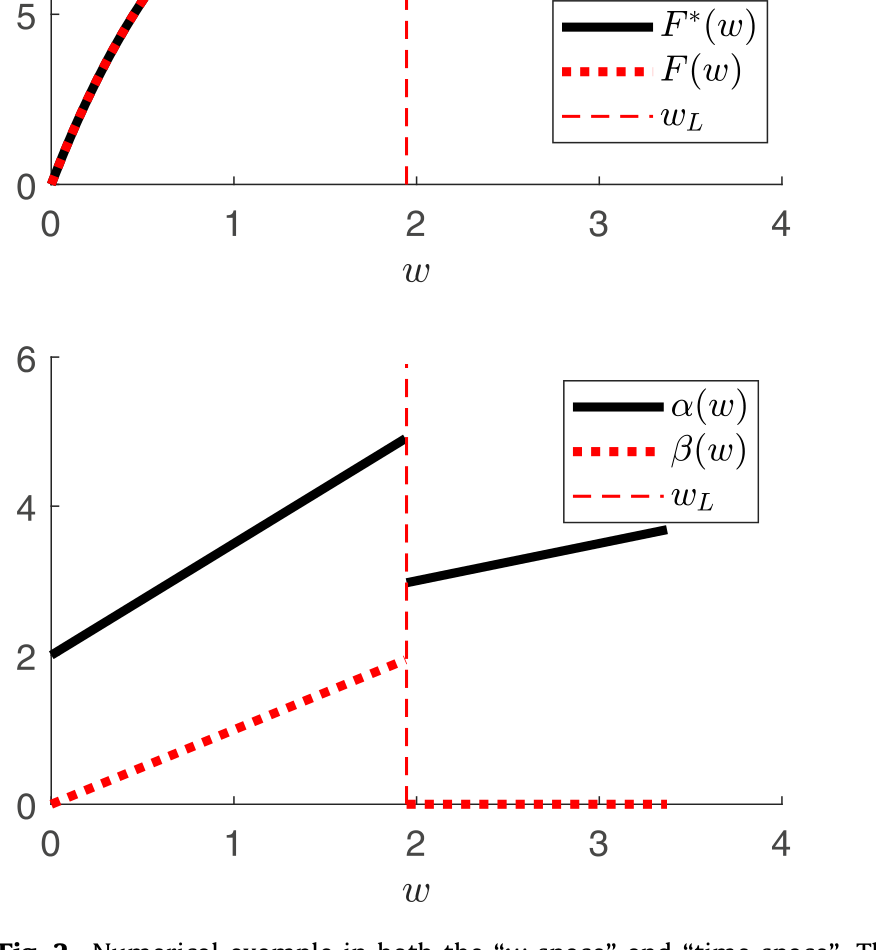

Figure 2: Numerical example in both the “w -space”and “time space”

把两阶段连起来看,一幅完整的图景浮现出来:

- 对失败的容忍通过两种方式实现——前期的「不追究」(宽限期)和后期的「为失败付费」。

- 融资的业绩敏感度随时间、随阶段单调上升:从前期的「无条件给钱」到后期的「失败即断供」。

- 代理人的激励被后置(backloaded):越往后,激励越强。

5 它解释了风投合约里一连串「怪现象」

理论的说服力,在于它能不能对上现实。把出资人读作风险投资人(VC)、代理人读作创业者,模型一口气解释了好几条经验规律:

- 为什么 VC 投资的初创公司,早年很少被判「死刑」? 因为最优合约前期就是一段无条件融资的宽限期,不逼着创业者宣告失败——这正对应 Puri 和 Zarutskie (2012) 记录的「VC 支持的企业在早期被终止的概率偏低」。

- 为什么创业者的激励是后置的? VC 合约普遍带有股权兑现条款(vesting),与「激励后置」一致(Kaplan 和 Strömberg, 2003)。而既然激励能提高成功概率,后置激励就意味着成功概率应随时间、随轮次上升——这也被 Puri 和 Zarutskie (2012) 证实。

- 为什么「为失败付费」(清算权、出售给收购方的低额回报)只出现在后期? Kaplan 和 Strömberg (2003) 发现,正是在后期融资轮里,创始人更可能拥有清算权或优先于 VC 累计投资的权益。

- 为什么 VC 的下行保护随时间增强? 失败赏金递减,意味着 VC 在失败时的剩余回报上升——对上了 Bengtsson 和 Sensoy (2011)。

- 「失败容忍度」为什么与创新正相关? 无条件融资阶段的相对长度,恰好量化了 Tian 和 Wang (2014) 所说的「VC 对失败的容忍」。论文给出一个基于代理冲突的解释:正是当代理冲突最严重时(比如最具创新性的项目),出资人越不该去索要坦白,因而宽限期越长。

最妙的一个推论是关于「喷洒与祈祷」(spray and pray)的:对那些很快就能见分晓的项目,最优合约是「长宽限期 + 短硬截止期」。这意味着 VC 应该用很短的周期、很轻的治理,把钱撒向一大批这类初创公司——正是 Ewens 等 (2018) 描述的投资风格,典型如信息技术项目(Kerr 等, 2014)。

6 一枚硬币的两面:过度投资与投资不足

同一份合约,会同时孕育两种相反的低效。

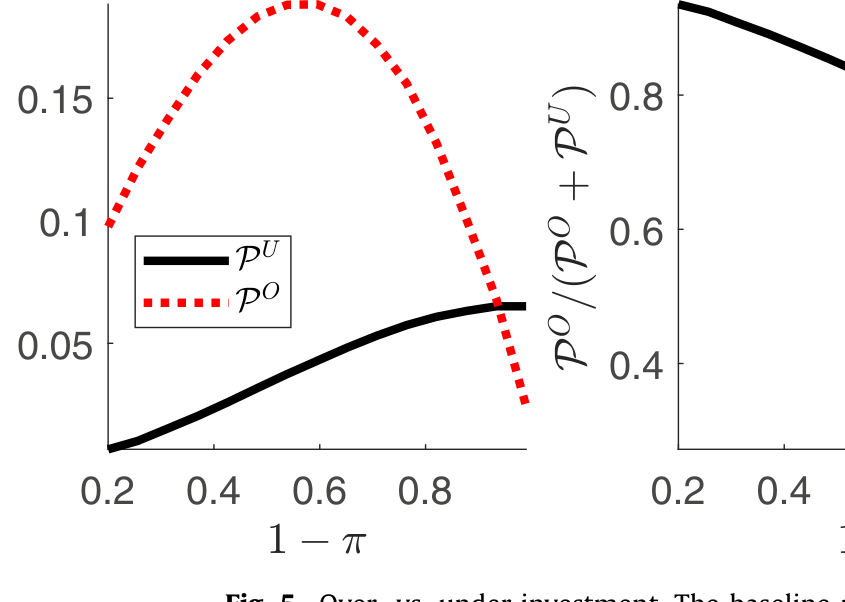

在无条件融资阶段,出资人可能在「项目其实已经失败」时还在继续烧钱——这是给负 NPV 的项目融资,构成过度投资(over-investment)。而在披露阶段,激励的需要可能逼着出资人在硬截止期提前终止一个其实还是正 NPV 的项目——这是投资不足(under-investment)。

论文的预测很干净:过度投资倾向于出现在快出结果的项目上,投资不足则出现在慢出结果的项目上。落到现实,就是:对见效快的项目(如信息技术,Kerr 等, 2014)会出现过高的风投投入,对见效慢的项目(如可再生能源,Nanda 等, 2014)则投入不足。

Figure 5: Over- vs. under-investment. The baseline

论文最后还分析了监督(monitoring)的角色:如果出资人能花成本检查项目进展、识破「藏失败」并以终止相威胁,那么检查与终止在激励上是替代品。这就推出一个干净的预测——监督能力越强的 VC,越能把融资续得更长、越倾向于更频繁地索要进度报告、也越早终止真正失败的项目。这与 Bernstein 等 (2016) 记录的「VC 监督与初创成功正相关」相吻合。

模型还能跳出风投,照进高管薪酬:金降落伞、遣散费这类工具固然能诱导高管如实披露坏消息,却也可能诱导他故意制造坏消息(比如一桩对股东并不划算的出售)。所以这些工具不该出现在合约(CEO 任期)的早期;一旦设立,其美元价值就应随时间递减,同时辅以强力的业绩薪酬。

7 文献脉络

把这篇论文放回它生长的那条藤蔓上,叙事会更清楚。

最上游,是把「奖励坏消息以换取披露」写进静态委托—代理框架的那批工作:Holmstrom (1989) 谈代理成本与创新;Levitt 和 Snyder (1997) 提出「早期预警」——无消息是不是坏消息?随后 Eisfeldt 和 Rampini (2008)、Inderst 和 Mueller (2010) 也都触及「为坏结果付费」的逻辑。但它们都是静态的。

主干,是连续时间动态契约这条河,发端于 DeMarzo 和 Sannikov (2006)、Biais 等 (2007) 与 Sannikov (2008)。这条河里后来枝繁叶茂——He (2009, 2011, 2012)、Edmans 等 (2012)、DeMarzo 和 Sannikov (2016)、Marinovic 和 Varas (2019) 等等。

与创新/风投融资直接接壤的,是 Bergemann 和 Hege (1998, 2005) 关于学习与停止的工作,以及 Manso (2011) 那篇著名的《Motivating Innovation》——后者在静态多臂老虎机里研究「探索 vs. 利用」的激励。本文与 Manso 的分野在于:它研究的是信息披露而非实验,而且证明了「奖励失败有时最优、但惩罚拖延永远必要」。

最近的两位近亲是 Green 和 Taylor (2016) 与 Varas (2017)。前者研究多阶段项目里中间进展私有时的合约,得到一段「融资被保证、好结果有奖、坏结果无奖」的时期;后者研究短期主义。本文与它们的三点分野很关键:第一,本文的项目可能走向两类坏结果(失败与拖延),而它们只有拖延;第二,本文研究的是如实披露(不藏、不假报)坏消息的激励,而它们里代理人只会想假报、从不想藏好消息;第三,在它们的模型里代理人不为失败领钱。本文 Mayer (2022) 正是在这三点上往前推了一步。

关于「主动把坏消息说出口」这件事在另一类(无最优合约的)披露模型里如何展开,可参见我们此前读过的《把坏消息主动说出口:当公司价值在随机游走,沉默反而更贵》;而关于「激励为何要后置、把未来的回报留作今天的鞭子」,《被「偷走」的增长:当员工带走的知识,反而成了让他卖力的理由》 是一个有趣的对照。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:「奖励失败」到底新在哪里?静态文献早就有了。

静态地「为坏结果付费以换取披露」确实不新(Levitt 和 Snyder, 1997 等)。本文的真正贡献是把它搬进动态环境:代理人的披露激励因此被跨期链接,今天该不该坦白,取决于未来会发生什么。正是动态化才生出两个全新结论——失败赏金必须随时间递减,以及在合约早期不该索要坦白。

Q:那个「不追究」的无条件融资阶段,会不会只是模型的人造产物?

不像。它的长度被论文映射到 Tian 和 Wang (2014) 的「失败容忍度」、Ewens 等 (2018) 的「喷洒与祈祷」,以及 Puri 和 Zarutskie (2012)「早期极少被终止」的事实上,多条独立的经验规律在同一个参数上对齐,这比单一拟合更有说服力。

Q:为什么成功必须可验证、失败却不可验证?这个不对称是不是太强了?

这是模型的核心假设,背后的直觉是「藏坏消息容易、造好消息难」。它确实是关键驱动力——如果失败也完全可签约(\(\pi=1\)),披露问题就消失了,只剩纯道德风险。论文把 \(\pi=0\) 和 \(\pi=1\) 当作帮助理解的临界基准。现实里这个不对称是否成立,是可以被经验检验的,而非天经地义。

Q:硬截止期为什么会「无条件」地砍掉一个还值得做的项目?这不是明显浪费吗?

是浪费,但它是激励的代价。披露阶段里递减的失败赏金一旦触底,就再也无法用「未来更低的赏金」去约束「今天的拖延」,承诺只能靠一个确定的终止时点来兑现。这正是投资不足的来源——它是为了让披露激励可信而付出的代价。

Q:模型假设双方都不贴现,这会不会把结论架空?

不贴现是为了把「失败赏金随时间递减」这一效应孤立出来——递减纯粹来自披露激励,而非时间偏好。论文在稳健性一节里专门讨论了贴现、可观测的成功、努力建模等假设的松动。直觉上引入贴现会强化(而非逆转)「激励后置、赏金递减」的方向。

Q:它和「自由现金流」式的代理冲突是一回事吗?

不是。自由现金流问题(可参见《现金为什么一定要「还」出去?》)关心的是「钱太多、乱投资」;本文关心的是「坏消息被藏起来、止损被拖延」。两者都属于代理冲突,但摩擦的来源(自由现金 vs. 不可核实的失败)截然不同。

(b) 几个可能的研究问题与提案

1. 把「失败容忍度」搬到公司债与困境债权人身上。 【经济故事】本文的「无条件融资阶段」本质是债权人对坏消息的容忍。把视角换成困境企业的债权人:宽限契约(covenant waiver)、展期、债转股,是否也遵循「前期容忍、后期业绩敏感」的最优结构?这与「常青贷款」里债权人被借款人「绑架」的逻辑(参见《欠你一千万的人,其实是债主的「人质」》)形成有趣对照——一个是最优容忍,一个是被迫续命。 【可行性】中。需要贷款层面的契约修改数据(如 DealScan 的 amendment)与违约/展期时点。识别难点在于把「最优容忍」与「被迫续命」分开,可借助债权人异质性(专业 vs. 非专业)做交叉验证。

2. 监督技术变迁如何改写「宽限期长度」。 【经济故事】本文证明监督与终止是替代品。过去十年 VC 的尽调与监控技术(数据看板、实时指标)大幅升级——是否如模型所预测,监督能力越强的 VC,宽限期越短、越早终止失败项目、越频繁索要进度? 【可行性】高。可用 VC 层面的监督强度代理变量(董事会席位、报告频率)结合初创存活/终止时点,做面板回归,识别来自监督技术的时间变迁或基金间差异。

3. 外资 vs. 本土出资人的「失败容忍」差异。 【经济故事】外资出资人监督成本更高(信息更不对称、\(\pi\) 更低),模型预测他们应设更长的宽限期、更晚索要坦白。这能否解释跨境风投/跨境信贷里「外资更晚止损」的现象? 【可行性】中。需要跨境投资者身份 + 项目终止时点的数据。识别上需控制项目质量的选择效应,可用同一初创的本土与外资轮次做内部比较。

4. 「假报失败」在并购与资产出售里的影子。 【经济故事】模型里「假报失败」对应代理人提前清算、把项目贱卖给新投资者。现实里,是否存在管理层为兑现遣散/清算条款而故意促成一桩对股东不利的出售?这是一个可检验的「制造坏消息」假说。 【可行性】中到低。需要识别「本可继续却被出售」的反事实,难点在于内生性——可借助高管薪酬合约里清算权的外生条款变化做工具。

参考文献

- Bengtsson, O., Sensoy, B.A. (2011). Investor abilities and financial contracting: evidence from venture capital. Journal of Financial Intermediation 20(4), 477–502.

- Bergemann, D., Hege, U. (1998). Venture capital financing, moral hazard, and learning. Journal of Banking & Finance 22(6–8), 703–735.

- Bernstein, S., Giroud, X., Townsend, R.R. (2016). The impact of venture capital monitoring. Journal of Finance 71(4), 1591–1622.

- Biais, B., Mariotti, T., Plantin, G., Rochet, J.-C. (2007). Dynamic security design: convergence to continuous time and asset pricing implications. Review of Economic Studies 74(2), 345–390.

- DeMarzo, P.M., Sannikov, Y. (2006). Optimal security design and dynamic capital structure in a continuous-time agency model. Journal of Finance 61(6), 2681–2724.

- Eisfeldt, A.L., Rampini, A.A. (2008). Managerial incentives, capital reallocation, and the business cycle. Journal of Financial Economics 87(1), 177–199.

- Ewens, M., Nanda, R., Rhodes-Kropf, M. (2018). Cost of experimentation and the evolution of venture capital. Journal of Financial Economics 128(3), 422–442.

- Green, B., Taylor, C.R. (2016). Breakthroughs, deadlines, and self-reported progress: contracting for multistage projects. American Economic Review 106(12), 3660–3699.

- Holmstrom, B. (1989). Agency costs and innovation. Journal of Economic Behavior & Organization 12(3), 305–327.

- Inderst, R., Mueller, H.M. (2010). CEO replacement under private information. Review of Financial Studies 23(8), 2935–2969.

- Kaplan, S.N., Strömberg, P. (2003). Financial contracting theory meets the real world: an empirical analysis of venture capital contracts. Review of Economic Studies 70(2), 281–315.

- Kerr, W.R., Nanda, R., Rhodes-Kropf, M. (2014). Entrepreneurship as experimentation. Journal of Economic Perspectives 28(3), 25–48.

- Levitt, S.D., Snyder, C.M. (1997). Is no news bad news? Information transmission and the role of "early warning" in the principal-agent model. RAND Journal of Economics 28(4), 641–661.

- Manso, G. (2011). Motivating innovation. Journal of Finance 66(5), 1823–1860.

- Mayer, S. (2022). Financing breakthroughs under failure risk. Journal of Financial Economics 144(3), 807–848.

- Nanda, R., Younge, K., Fleming, L. (2014). Innovation and entrepreneurship in renewable energy. In The Changing Frontier: Rethinking Science and Innovation Policy, University of Chicago Press, 199–232.

- Puri, M., Zarutskie, R. (2012). On the life cycle dynamics of venture-capital- and non-venture-capital-financed firms. Journal of Finance 67(6), 2247–2293.

- Sannikov, Y. (2008). A continuous-time version of the principal-agent problem. Review of Economic Studies 75(3), 957–984.

- Tian, X., Wang, T.Y. (2014). Tolerance for failure and corporate innovation. Review of Financial Studies 27(1), 211–255.

- Varas, F. (2017). Managerial short-termism, turnover policy, and the dynamics of incentives. Review of Financial Studies 31(9), 3409–3451.