给「风险的价格」松一道绑:利率模型里那场按不下去的跷跷板

本文读的是 Duarte (2004, Review of Financial Studies):仿射利率模型里,「匹配利率均值」和「匹配利率波动率」像一个跷跷板,按下一头另一头就翘起来。作者怀疑这道张力其实是被「风险价格」(price of risk) 的参数化方式人为造出来的,于是提出一个更灵活的「半仿射平方根」(SAS-R) 模型,给风险价格加上一个常数项。结论有两层:第一,这个新参数化确实能更好地拟合期限溢价、并让本来「半衰期长达几个世纪」的状态变量回到几年;但第二,它仍然解不开那道均值—波动率的张力——一个干脆不要随机波动率的同方差模型,反而把利率变动预测得最准。

1 一个按不下去的跷跷板

先抛一个让做利率模型的人睡不着的事实。

利率的期限结构有两条几乎写进教科书的「定型事实」(stylized facts):其一,期限溢价(term premium,即国债的预期超额收益) 随时间剧烈起伏;其二,利率的波动率本身也随时间变化。一个好的模型,理应同时把这两件事说圆。

可是 Dai 和 Singleton (2002)、Duffee (2002) 接连发现一件尴尬的事:在最受欢迎的那一类——仿射模型(affine term structure model,即零息债收益率是状态变量的仿射函数)——里,你按住一头,另一头就翘起来。具体地说,一个有足够灵活度去生成「期限溢价时变」的仿射模型,几乎必然丧失了生成「波动率时变」的能力。两个一阶、二阶矩,模型只能照顾一个。

这就是所谓的均值—波动率张力(mean-volatility tension)。它不是小毛病,而是直接动摇了仿射模型「又好用又准」的根基。(关于「曲线拟合得再好,也可能对波动率充耳不闻」这件事,可参见《收益率曲线拟合得再好,也可能对波动率「充耳不闻」》。)

接着,一个自然的问题是:这道张力,到底是仿射模型这个「物种」本身的宿命,还是我们在估计它时偷偷加上的某条假设造出来的幻觉?

本文的全部价值,就压在这个问题上。

2 张力可能是「人为」的:风险价格这条暗线

要回答它,得先看清一个很多人忽略的分工。

Duffie 和 Kan (1996) 给仿射模型下的理论定义里,根本没有对任何一种风险的价格做任何参数化假设。也就是说,债券的定价公式(风险中性测度 Q 下的那一套)是不依赖风险价格的。可一旦你要用时间序列去估计模型——也就是要在真实世界测度 P 下让模型对得上数据——你就必须对风险价格(price of risk) 写下一个具体的函数形式。

于是真相浮现:被实证拒绝的,从来不是「仿射模型」全体,而只是「某一种风险价格参数化下的仿射模型」。如果那道均值—波动率张力,只是被风险价格的「紧箍咒」逼出来的,那么换一个更松的紧箍咒,张力或许就松开了。

那旧的紧箍咒到底紧在哪?这要从两代模型说起。

- 完全仿射(completely affine) 模型(Vasicek 1977、CIR 1985 是其祖先):风险价格向量第 \(i\) 个分量的符号,被锁死成和某个常向量 \(\lambda_1\) 的第 \(i\) 个分量同号——它永远不能变号。

- 本质仿射(essentially affine) 模型(Duffee 2002 提出):松了一点。它允许风险价格变号,但有个苛刻的前提——只有当状态变量 \(X_i\) 不去驱动波动率的时候才行。换句话说,你想让风险价格变号,就得拿「波动率的时变能力」去换。

看出门道了吗?本质仿射模型「用波动率换符号」的交易,恰恰就是那道跷跷板的微观来源。

3 模型:给风险价格加一个「常数项」

但真正关键的一步,是 Duarte 的那一手。

设状态变量向量 \(X_t=(X_{1,t},\dots,X_{n,t})'\) 是一个伊藤过程。沿用 Duffie–Kan 的框架,一个仿射模型要满足两个条件。第一,短期利率是状态变量的仿射函数:

$$r(X_t) = \delta_0 + \sum_{i=1}^{n}\delta_i X_{i,t}$$

第二,在等价鞅测度 \(Q\) 下,状态变量服从扩散:

$$dX_t = \kappa^{Q}(\theta^{Q}-X_t)\,dt + \Sigma\,\sqrt{S_t}\,dW_t^{Q}$$

其中 \(S_t\) 是对角矩阵,第 \(i\) 个对角元为 \(\alpha_i+\beta_i'X_t\)——这一项是模型里波动率随状态变量起伏的来源。

到这里都还是标准动作。Duarte 的「半仿射平方根」(Semiaffine square-root, SAS-R) 模型,全部的新意都在风险价格 \(\lambda(X_t)\) 的写法上:

这里 \(S_t^{-}\) 是一个对角矩阵:当 \(\inf(\alpha_i+\beta_i'X_t)>0\) 时,它的第 \(i\) 个对角元是 \((\alpha_i+\beta_i'X_t)^{-1}\),否则为 \(0\)。三种模型的关系一目了然:

- \(\lambda_0=0\) 且 \(\lambda_2=0\) → 完全仿射;

- \(\lambda_0=0\)(但 \(\lambda_2\) 可非零)→ 本质仿射(Duffee 2002);

- \(\lambda_0\neq 0\) → 半仿射(本文)。

所以本文的「处理」(treatment) 就是这么朴素:往风险价格里塞一个常数向量 \(\Sigma^{-1}\lambda_0\)。它的妙处在 a3 注解里那个限制——本质仿射模型靠 \(\sqrt{S_t^{-}}\) 来变号,而 \(\sqrt{S_t^{-}}\) 偏偏只在「\(X_i\) 不驱动波动率」时才非零,这才有了「拿波动率换符号」的代价。新加的 \(\Sigma^{-1}\lambda_0\) 是个常数,它让符号能翻转,却完全不碰波动率动态。于是 SAS-R 在理论上可以同时拥有「会变号的风险价格」和「会起伏的波动率」。

代价是什么?是模型在真实测度 \(P\) 下的漂移不再是仿射的了。可以推出 \(P\) 下状态变量的漂移为

$$\mu(X_t) = \kappa\theta + \Sigma\,\sqrt{S_t}\,\Sigma^{-1}\lambda_0 - \kappa X_t$$

(估计中作者把 \(\Sigma\) 限定为单位阵 \(I\),上式中段就化为 \(\sqrt{S_t}\,\lambda_0\)。)注意 \(\sqrt{S_t}\) 里含着 \(\alpha_i+\beta_i'X_t\),是 \(X\) 的函数,所以这一项对 \(X\) 非线性——「半仿射」(semi-affine) 之名由此而来;而它又恰好是个平方根项,「平方根」(square-root) 之名也由此而来。漂移非线性会引出「\(P\) 测度下随机微分方程解是否存在」的问题,作者在附录 A.1 里证明了模型仍是无套利的(它容许一个等价鞅测度)。

一句话抓住直觉:本质仿射模型让风险价格「变号」要收一笔「波动率税」;SAS-R 只是开了一张免税的常数发票。

4 怎么估、用什么数据

识别上,这是一篇结构化的极大似然估计(maximum likelihood) 论文,没有 DiD、没有 IV——它的「识别」全在于:风险价格的参数能不能从时间序列里被干净地估出来,并和 \(Q\) 测度的定价动态分开。

作者把 Duffee (2002) 里表现最好的几个仿射模型,逐一和它们对应的 SAS-R 版本配对比较:本质仿射的 \(EA_1(3)\) 配 \(SAS\text{-}R_1(3)\)、完全仿射的 \(CA_2(3)\) 配 \(SAS\text{-}R_2(3)\)、经典的 \(CIR\) 配 \(SAS\text{-}R_3(3)\)。所有模型都取三个状态变量(\(n=3\)),因为利率曲线的变动历来被概括为「水平、斜率、曲率」三个因子(Litterman & Scheinkman 1988)。此外还估了一个 \(EA_0(3)\) 作基准。

数据是 1952 年 1 月到 1998 年 12 月的月度零息债收益率,期限为 3 月、6 月、1 年、2 年、5 年、10 年,每条收益率 564 个观测,用 McCulloch 三次样条法算出(1952–1991 来自 McCulloch–Kwon 1993,1992–1998 来自 Bliss 1997),与 Duffee (2002) 用的是同一套数据。估计时假设 6 月、2 年、10 年三条收益率「无误差地」被观测到(从而可反演出潜在状态变量),3 月、1 年、5 年三条带 i.i.d. 正态测量误差。样本内用 1952–1993(\(T=504\))估参,样本外留 1994–1998 做预测检验。

5 两层结论:先反转,再反转

然后,结果出现了第一重反转——对 Duarte 有利的那一重。

加上 \(\lambda_0\) 之后,对数似然确实上升了。三对模型的似然比检验给出 \(2\times\)(对数似然差)分别为 4.6、5.1、10.2,对应 \(\chi^2[1]\) 的 p 值为 3.2%、2.3%、0.1%——在 \(CIR\) 那一对上尤其干脆。\(\lambda_0\) 各分量的 t 值也大多在 2 上下(如 \(SAS\text{-}R_2(3)\) 里 \(\lambda_0(1)=1.166\),t $=2.3$;\(SAS\text{-}R_3(3)\) 里 \(\lambda_0(2)=2.934\),t $=2.6$)。这个朴素的常数项,不是装饰。

更漂亮的是它对持久性(persistence) 的影响。仿射模型估计里有个长期让人困惑的现象:状态变量极端持久,半衰期动辄几个世纪——一个理应和「经济扩张/收缩的平均时长」同量级的状态变量,半衰期却长达几百年,这在经济上几乎说不通。看 Table 1 里的对比就触目惊心:\(EA_1(3)\) 里 \(k(1,1)=0.003\),对应半衰期 \(\ln(2)/0.003\approx 230\) 年;而到了对应的 \(SAS\text{-}R_1(3)\),\(k(1,1)=0.183\)(t $=1.9$),半衰期骤降到约 3.8 年。\(CIR\) 里 \(k(3,3)=9\times10^{-6}\)(半衰期长得近乎荒诞),在 \(SAS\text{-}R_3(3)\) 里也回到了 \(k(3,3)=0.180\)。

这条线索意味深长:所谓「利率因子极端持久」,很可能不是数据的本性,而是旧风险价格参数化「逼」出来的赝品。一旦松绑,水平因子立刻表现出几年量级的均值回复。作者由此提醒:过去那些「利率期限结构与通胀、消费等宏观变量之间的关系」的研究,结论可能被风险价格的限制悄悄扭曲过。

可正当你以为 SAS-R 要大获全胜时,第二重反转来了——而这一重,是冲着作者自己来的。

SAS-R 把期限溢价的时变拟合得更好,却仍然没能解开均值—波动率那道张力。为把这点钉死,作者请出一个根本不允许收益率有随机波动率的同方差(homoscedastic) 模型 \(EA_0(3)\),专门用来预测收益率的变动。结果如表 5 所示:在样本外,这个「最朴素、连波动率时变都不要」的同方差模型,预测收益率变动的均方根误差,比任何一个带随机波动率的模型都小。

Table 5: displays the square root of the mean square forecasting error

换句话说,你想让模型「会呼吸」(波动率时变),它预测收益率变动的本事反而退步。这不正是那个跷跷板吗——只是从「均值 vs. 波动率」换了个面孔,变成了「随机波动率 vs. 预测力」。SAS-R 给风险价格松了绑,松开了符号那一头,却没能让随机波动率和均值动态真正同时到位。这道张力,比一个常数项要顽固得多。

(这种「换一把尺子,老问题就翻案、或老答案就站不住」的味道,在利率实证里反复出现,可参见《波动率到底藏在哪里?——一篇被「换了把尺子」就翻案的利率期限结构论文》。)

6 文献脉络

把这条线拉直了看,故事其实很清楚。

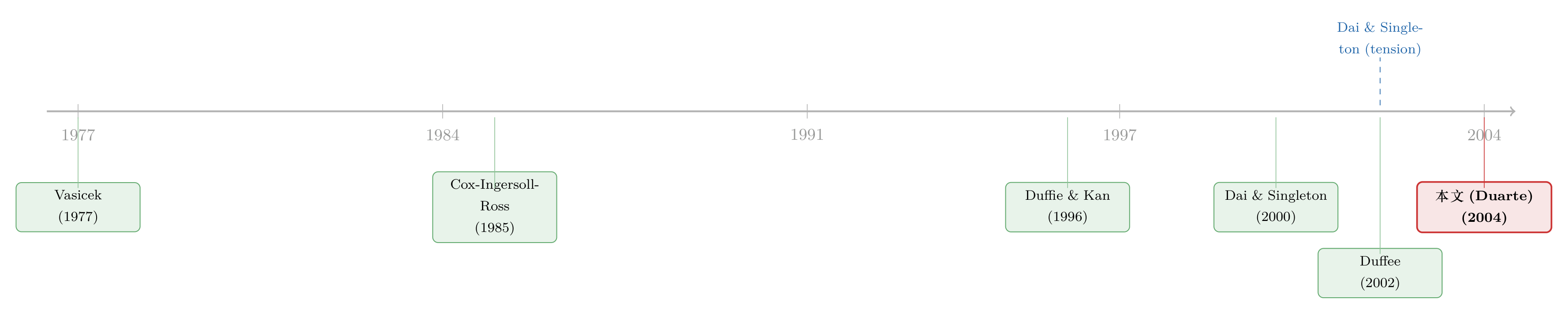

最早是 Vasicek (1977) 和 Cox、Ingersoll、Ross (1985) 两个经典单因子模型,奠定了「利率服从均值回复扩散」的范式。Duffie 和 Kan (1996) 把它们抽象成统一的「仿射」框架,并指出——定价本身不依赖风险价格的参数化。Dai 和 Singleton (2000) 给出了仿射模型的规范型(canonical form) 与可识别性条件,让不同模型可以被干净地比较和命名(\(CA_m(n)\)、\(EA\) 这套记号即源于此)。

转折发生在世纪之交。Dai–Singleton (2002) 与 Duffee (2002) 几乎同时指出了均值—波动率张力:能拟合期限溢价的仿射模型生不出波动率时变。Duffee (2002) 给出的解法是「本质仿射」——放松风险价格,让它能(在不碰波动率的前提下)变号。本文正站在这条线的最新一环:它顺着 Duffee 的思路再往前推一步,问「如果连那个『不碰波动率』的限制也去掉呢?」,于是有了 SAS-R。它的答案诚实而克制——方向对,但不够。

值得一提的是,「漂移非线性」这条支线也一直有人在敲打(如关于短端是否隐含非线性漂移的争论),与本文「半仿射」让漂移变非线性的做法遥相呼应,可参见《利率会不会「拐弯」?——一个被换了把尺子量出来的老问题》。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:SAS-R 不过是给风险价格加了个常数 \(\lambda_0\),凭什么算「另一种风险偏好」?

因为风险价格在结构上就是「每单位风险要求多少超额收益」的函数,等价于投资者的风险偏好。完全仿射锁死它的符号、本质仿射用波动率换符号、SAS-R 让它无条件变号——三者描述的是三种不同的偏好结构。\(\lambda_0\) 看似小,却是唯一一个「能让符号翻转又不动波动率」的自由度。

Q:既然定价公式不依赖风险价格,那风险价格到底靠什么被识别出来?

靠真实测度 \(P\) 下的时间序列。\(Q\) 测度负责横截面(某一时点的整条收益率曲线),\(P\) 测度负责时序(收益率怎么随时间漂移)。风险价格正是连接 \(P\) 与 \(Q\) 的那座桥,因此它只能从「收益率的时序动态」里被估出来——这也是为什么「换一种风险价格假设」会改变持久性估计,却不改变当期定价。

Q:似然比检验的 p 值有 3.2%、2.3%、0.1%,这算「显著改进」还是「勉强改进」?

算统计上可检测、但量级有限的改进。0.1%(\(CIR\) 那对)很硬,3.2% 则只在 5% 水平上勉强过关、过不了 1%。更重要的是,作者没有用这点似然增量去吹胜仗——他紧接着用样本外预测把自己的模型也一并「证伪」了,这种克制本身值得尊重。

Q:「半衰期几百年」的状态变量,真的纯粹是参数化造出来的假象吗?

不能下这么绝对的结论。SAS-R 把半衰期从约 230 年压到约 3.8 年,确实说明持久性对风险价格设定高度敏感;但这不等于真实利率因子就一定是几年量级。它更稳妥的含义是:凡是依赖「估计出的持久性」去讲故事的研究(比如利率与宏观变量的长期关系),都该对这种敏感性保持警惕。

Q:为什么一个「更简单」的同方差模型 \(EA_0(3)\) 反而预测得最好?

因为预测收益率「变动」主要吃的是一阶矩(漂移/均值回复)的饭,而随机波动率主要服务于二阶矩。当模型被迫同时迁就波动率时变,它在均值动态上就要做妥协——这正是均值—波动率张力的另一种表现。去掉随机波动率这个包袱,模型把全部自由度都投给了均值,样本外预测自然更稳。

Q:这篇 2004 年的老文章,对今天还有什么用?

它的方法论训诫并没过期:当一类模型被实证拒绝时,先别急着否定模型本身,去查一查你在估计时偷偷维持了哪条辅助假设。很多「模型失败」其实是「辅助假设失败」。这条教训对今天的信用风险模型、汇率模型一样适用。

(b) 几个可能的研究问题与提案

1. 把 SAS-R 式的「风险价格松绑」搬到公司债。 【经济故事】公司债的信用利差里既有违约补偿,也有时变的信用风险溢价;现有结构化/简约式模型在「拟合利差水平」和「拟合利差波动」之间大概率也有类似跷跷板。给违约强度的风险价格加一个 SAS-R 式常数项,看能否同时救活两头。 【可行性】中。数据可用 TRACE 成交价或现成的零息信用曲线;难点在违约强度的潜变量识别和样本外信用利差预测的稳健性,识别上要小心流动性成分的污染。

2. 风险价格松绑后,重估「利率—宏观变量」关系是否被持久性扭曲。 【经济故事】本文暗示旧仿射模型的极端持久性可能是赝品。若属实,那些用仿射因子的持久性去识别货币政策、通胀预期的研究,结论可能要打折。 【可行性】高。直接在同一套收益率数据上估 \(EA\) 与 \(SAS\text{-}R\),把两套状态变量分别投到宏观变量上对比即可,数据与代码门槛都不高。

3. 在外资持有人维度上检验期限溢价的时变来源。 【经济故事】美债期限溢价的时变,有多少来自本国投资者的风险价格、多少来自外资(如外国央行储备)需求的潮汐?把风险价格按持有人类型拆开,或许能解释为何某些时段期限溢价会「变号」。 【可行性】中。需要 TIC 或官方外资持有数据与期限结构数据合并;识别难点在外资需求的内生性,可借助储备管理规则变化或汇率冲击做工具。

4. 把「随机波动率 vs. 预测力」这道新跷跷板做成正式的诊断。 【经济故事】本文发现同方差模型预测最好,这值得被提炼成一个可复现的「模型选择悖论」:拟合优度高的模型未必预测好。 【可行性】高。用现成的多套期限结构模型,在统一的样本外窗口上系统比较「样本内似然」与「样本外 RMSE」的背离,纯实证、完全 doable。

我的判断

这篇文章最大的贡献,不在它提出的 SAS-R 模型本身,而在它摆正了问题的位置:把「仿射模型为什么失败」这个问题,从「模型物种之争」拉回到「辅助假设之争」。它用一个朴素到近乎吝啬的改动(一个常数向量 \(\lambda_0\)),既证明了风险价格设定确实会左右持久性与期限溢价拟合,又诚实地承认这远不足以解开核心张力——后面这半句,比任何夸大其词都更有价值。

对识别,我有两点保留。其一,结论高度依赖「6 月/2 年/10 年三条收益率无误差观测」这个假设,换一组「无误差」期限,持久性与风险价格估计可能漂移,文中虽援引 Duffee (2002) 的同款设定,但稳健性边界值得再压一压。其二,样本期含 1979–1982 那段异常高波动区间,作者出于「斜率预测力」的考虑保留了全样本,但这段结构突变对波动率参数的杠杆可能很大,分段重估会更让人放心。

后续我最想看到的,是把这套「先怀疑辅助假设、再逐条松绑」的纪律,搬到今天数据更丰富的信用市场和外资持有人维度去——尤其是去问:公司债利差里那道「拟合水平 vs. 拟合波动」的跷跷板,是不是也只是某条被我们默认太久的风险价格假设造出来的。

参考文献

- Cox, J. C., Ingersoll, J. E., Ross, S. A. (1985). A Theory of the Term Structure of Interest Rates. Econometrica 53, 385–407.

- Dai, Q., Singleton, K. J. (2000). Specification Analysis of Affine Term Structure Models. Journal of Finance 55(5), 1943–1978.

- Dai, Q., Singleton, K. J. (2002). Expectation Puzzles, Time-Varying Risk Premia, and Dynamic Models of the Term Structure. Journal of Financial Economics 63, 415–441.

- Duarte, J. (2004). Evaluating an Alternative Risk Preference in Affine Term Structure Models. Review of Financial Studies 17(2), 379–404.

- Duffee, G. R. (2002). Term Premia and Interest Rate Forecasts in Affine Models. Journal of Finance 57, 405–443.

- Duffie, D., Kan, R. (1996). A Yield Factor Model of Interest Rates. Mathematical Finance 6, 379–406.

- Litterman, R., Scheinkman, J. (1988). Common Factors Affecting Bond Returns. Goldman Sachs Financial Strategies Group Research Paper.

- Vasicek, O. (1977). An Equilibrium Characterization of the Term Structure. Journal of Financial Economics 5, 177–188.