8.3% 里,有一半是替「将来会变天」付的保费

本文读的是 Mayfield (2004, JFE):作者把市场波动率建成一个两状态的马尔可夫切换过程,从均衡里推出市场风险溢价,并发现——我们习惯用「历史超额收益的简单平均」估出来的那个 8.3%,大约有一半其实是补偿投资者「将来投资机会会突然变差」的风险;而由于 1940 年前后波动率过程发生了一次结构性断裂,这个简单平均很可能实质性地高估了大萧条以来的真实溢价。

1 一个我们天天用、却没几个人较真的数字

市场风险溢价(market risk premium)大概是金融里最重要的一个数字。资本成本、折现率、组合配置、几乎所有估值模型的输入,最后都要落到它身上。可越是重要的数字,越容易被一句话打发:把过去几十年股票相对无风险利率的超额收益,取个平均,完事。

Mayfield 在开篇就点出了这件事的尴尬:尽管已经有一大堆研究(Fama and French, 1988, 1989;Campbell, 1991 等等)告诉我们预期收益是随时间变化的,可实务里最常用的,依然是那个静态的「历史平均法」。Bruner et al. (1998) 调查了 27 家「广受推崇的公司」,发现它们估溢价的办法,无非就是历史超额收益的算术平均或几何平均。

问题来了。如果预期收益本身在动,那么把一段历史一锅端地平均,到底平均出了什么?

这正是这篇论文要较的真。它的核心主张,可以浓缩成一句话:历史超额收益里,混着两样东西——一样是补偿你「此刻」承担的波动,另一样是补偿你「将来投资机会可能突然变差」的风险。把这两样掰开,你会对那个 8.3% 有完全不同的理解。

(关于「预期收益随时间变化」这件事本身有多中心,可参见《贴现率:资产定价的中心议题》。)

2 被忽略的那件事:波动率会「换挡」

故事的起点是一个老观察:过去一个世纪,市场波动率变化极大。Schwert (1989a, b) 系统记录了这些起伏,并把它们和经济、金融市场的状况联系起来——大萧条年代的波动率高得离谱,而战后则平静得多。

接着,一个自然的问题是:既然 Merton (1980) 早就提出,预期收益应当和同期的方差正相关(风险越大,要求的补偿越多),那为什么实证里一直找不到这个正向关系?French, Schwert, and Stambaugh (1987)、Glosten, Jagannathan, and Runkle (1993) 反复尝试,结论却含糊甚至相反。

Scruggs (1998) 给了一条线索:找不到正向关系,可能是因为没有控制「投资机会的变化」。Lettau and Ludvigson (2001) 在消费 CAPM 上也讲了类似的话。换句话说,波动和收益之间那个「该有却没有」的关系,可能被一个遗漏的维度搅浑了——这个维度,就是波动率状态本身的切换。

于是 Mayfield 做了一个干净的设定:市场不是连续地变波动,而是在两种状态间「换挡」——一个低波动、典型的常态,一个高波动、反常的危机态。状态的演化服从马尔可夫过程。而风险溢价,就建成这个底层切换过程的函数。

直觉上,这和给利率期限结构装一个「会换挡的状态」是同一种思路(可参见《利率会换挡:当「换挡」本身也成了一种被定价的风险》)——一旦「换挡」这件事本身有风险,它就该被定价。

3 模型:把风险溢价拆成「州内」与「州际」

这是一篇有理论模型的论文,我们一步步把它讲透。

第一步,设定波动状态。 令 \(s_t \in (L, H)\) 表示 \(t\) 时刻经济所处的状态,瞬时方差只取两个值:

$$\sigma_t^2 = \begin{cases} \sigma_L^2, & \text{if } s_t = L,\\[4pt] \sigma_H^2, & \text{if } s_t = H,\end{cases}$$

其中 \(\sigma_L^2\) 是正常低波动态的方差,\(\sigma_H^2\) 是反常高波动态的方差。

第二步,设定切换概率。 因为方差过程是马尔可夫的,「下一刻波动率会变」的概率只取决于当前状态:

$$p_t = \begin{cases} p_L, & \text{if } s_t = L,\\[4pt] p_H, & \text{if } s_t = H.\end{cases}$$

这里有个关键的简化:作者假设投资者确知当前状态,但不确定状态何时切换。也就是说,不确定性不在「未来波动会变成多大」(只有两个值,没有悬念),而只在「何时切换」。这一点很要紧——它把问题从「猜大小」收窄成了「猜时点」。

第三步,推出均衡溢价。 作者在一个连续时间、代表性投资者、幂效用(power utility)的框架里求解(数学推导在附录),得到均衡风险溢价的表达式(论文 Eq. 3)。这是整篇文章的心脏,我们把它逐项标注出来:

读这个式子,要抓住「一加一」的结构:

- 第一项 \(\gamma\sigma_t^2\) 是 Mayfield 所谓的州内溢价 (intrastate risk premium)——它补偿你此刻正在承担的波动,是教科书 Merton (1980) 里那个「收益和同期方差正相关」的部分。

- 第二项 是州际溢价 (interstate risk premium)——它补偿「波动率水平会发生离散跳变」这件事。因为只有两个状态,跳变的幅度没有悬念,悬念只在跳变的时点。

作者明确指出,Eq. (3) 是 Merton (1973) 跨期资本资产定价模型(intertemporal CAPM, ICAPM)的一个特例——把「投资机会的变化」限定为「波动率水平的、不可预测的、状态依赖的跳变」这一种。

这正是 ICAPM 的精神:长期投资者怕的不只是市场本身的波动,还怕「投资环境变差」。给 CAPM 装上这第二颗心,是这一脉文献的共同母题(可参见《市场之外,长期投资者还在怕什么?——给 CAPM 装上第三颗「会怕波动」的心》)。

第四步,理解「市场预期收益」和「州内预期收益」的区别。 由于状态切换时财富会跳变,市场的预期收益并不等于「假设留在当前状态」的预期收益。论文 Eq. (10) 写得很干净:

$$E[R_t] = m_t + p_t J_t,$$

其中 \(m_t\) 是州内预期收益——即「假定经济不切换状态」时的预期收益。把它和 Eq. (3) 结合,就得到 Eq. (11):

$$m_t - R_t^f = \gamma\sigma_t^2 - p_t J_t (1+K_t^*)^{-\gamma}.$$

这一步藏着全文最漂亮的一个洞见。在低波动态里,\(J_t<0\)(一旦切换到危机态,财富会缩水),所以投资者预期的市场收益低于州内收益——可由于危机迟迟没来,事后实现的收益反而高于预期。反过来,在高波动态里,投资者预期一旦回到常态财富会反弹,于是事后实现的收益低于预期。

这就是 Rietz (1988) 所说的比索问题 (peso problem) 的味道:那个被定价、却在样本里没怎么发生的「坏跳变」,让事后收益系统性地偏离了事前预期。Mayfield 的模型于是漂亮地调和了一个长期困扰实证的矛盾——为什么高波动期收益反而更低(事后),却又和「预期收益应随波动上升」的理论(事前)并不冲突。

(这种「为罕见但可怕的跳变付保费」的逻辑,和把稀有灾难写进定价的那一脉是相通的,可参见《罕见,所以可怕:把「算不准的概率」写进期权的微笑里》。)

4 识别策略:一套三步走的「映射」

模型有了,怎么把它和数据接上?这里是这篇论文方法论上最聪明的地方:理论模型直接映射进一个标准的实证框架。

由于切换是马尔可夫的,模型参数恰好可以用 Hamilton (1989) 的马尔可夫切换模型来估。作者先把瞬时切换概率 \(p_t\) 折算成持有期(离散时间)等价的 \(p_t'\)(Eq. 12:\(p_t J_t = p_t' \ln(1+J_t)\)),得到可估计的核心方程 Eq. (13):

$$m_t - R_t^f = \gamma\sigma_t^2 - p_t' \ln(1+J_t)(1+K_t^*)^{-\gamma}.$$

然后分三步:

- 第一步(时间序列):用 Hamilton (1989) 马尔可夫切换模型,估出两个状态各自的收益矩 \(m_t, \sigma_t\) 以及切换概率 \(p_t'\)。每月收益被假设来自两个对数正态分布之一。

- 第二步(偏好参数):用 Eq. (13) 配合 Eqs. (7)–(9),反解出与上述矩相容的偏好参数 \(\gamma\)、\(J_t\)、\(K_t^*\)。这里有一个关键的「恰好识别 (exactly identified)」:因为只有 \(\gamma\) 和 \(J_L\) 两个自由参数,去匹配两个状态的均值 \(m_L\) 和 \(m_H\),所以模型不多不少、恰好识别。

- 第三步(分解):用 Eq. (3) 和估出的参数,算出每个状态里州内与州际两个分量。

值得一提的是,Eq. (9) 里还需要一个主观贴现率 \(r\),作者直接取 Campbell and Cochrane (1999) 的 0.1165,并验证结果对它不敏感。由于模型非线性,Panel B、C 的标准误是基于 Panel A 参数做 500 次蒙特卡洛抽样模拟出来的。

5 数据

朴素而标准。CRSP 的月度市值加权收益(含股利,VWRETD),覆盖 NYSE、Amex、Nasdaq,样本期 1926–2000,共 900 个月度观测。超额收益用同期一个月期国库券收益率扣减。

整段样本的年化平均超额收益是 8.3%(p 值 0.0039),年化标准差 19.0%,单月最大 38.2%、最小 −29.0%。收益的偏度 −0.512、超额峰度 7.043,都高度显著——正如 Fama (1965) 早就指出的,波动率随时间变化,本身就会在收益里制造出超额峰度。这恰恰为「两状态」的设定埋下了伏笔。

6 主要结果:两个世界,与那一半看不见的保费

把模型放上去估,结果干脆利落:市场收益确实像是从两个截然不同的分布里抽出来的。

- 低波动 / 高收益态:约

88%的收益来自这里。年化标准差13.0%,年化平均超额收益12.4%(显著异于零)。 - 高波动 / 低收益态:约

12%的收益来自这里。年化标准差38.2%,年化平均超额收益−17.9%(不显著异于零)。

两个状态都很「黏」:离开低波动态的概率 \(p_L' = 0.017\),离开高波动态的概率 \(p_H' = 0.119\),都显著小于 0.5。换算成预期停留时长,低波动态约 59.2 个月、高波动态约 8.4 个月——危机来得猛,但走得也快。

接着是偏好参数。相对风险厌恶系数 \(\gamma = 1.129\),几乎就是对数效用(\(\gamma=1\))的水平。这是个相当温和的数。耐人寻味的是:如此温和的风险厌恶,居然撑得起这么大的溢价——奥秘正在那第二项「州际」上。

再把溢价分解到两个状态(论文表 2 Panel C):

- 低波动态的状态依赖溢价

5.2%(其中州内1.9%、州际3.3%); - 高波动态的状态依赖溢价

32.5%。

请注意低波动态里这个对比:州际 3.3% 比州内 1.9% 还大。也就是说,即便在风平浪静的日子里,你拿到的超额收益里,超过一半补偿的不是「眼下的波动」,而是「将来可能变天」的风险。把整段样本无条件地加总,作者的结论是:约 50% 的无条件风险溢价,对应的是未来波动率水平变化的风险。

这是全文的第一个核心结论:那个 8.3%,有一半是替「将来会变天」付的保费。

7 反转:1940 年的那道裂缝

如果故事到此为止,它只是一个漂亮的分解。但真正关键的一步在于——这个切换过程,在历史上是稳定的吗?

Officer (1973)、Schwert (1989b) 早就指出,大萧条年代的市场波动反常地高;Pagan and Schwert (1990) 更进一步,证明那段时期的波动率和平稳的条件异方差模型根本对不上。顺着这条线,Mayfield 检验了马尔可夫转移概率本身是否发生过结构性断裂。

于是反转出现:他发现 1930 年代之后,底层波动过程有一次统计上显著的结构性漂移。具体而言——进入高波动态的可能性,从 1940 年前的约 39%,骤降到 1940 年后的不足 5%。

这件事对溢价的含义是巨大的。既然「掉进危机态」的概率大幅下降,那第二项州际溢价就该大幅缩水。算下来,市场风险溢价从 1940 年前的约 20.1%,降到 1940 年后的 7.1%。

可故事还没完。这里藏着一个 Elton (1999) 反复强调的陷阱:当投资者逐渐意识到「市场风险下降了」,股价会被一路抬高,于是事后实现的收益会高于事前预期。 Brown, Goetzmann, and Ross (1995) 也讲过相关的一点——能「事后幸存」的经济体,平均收益必然高于「事前所有经济体」的预期。换句话说,1940 年后的高实现收益里,有一部分只是「学习把风险重新定价」的一次性红利,并非可持续的事前溢价。

(这正是「幸存者偏差」的味道,可参见《美国只是侥幸活下来的那一个吗?》。)

当 Mayfield 对这一偏差做了修正后,他给出 1940 年后市场风险溢价的估计是 5.6%。

这就是全文真正的落点:正因为波动率过程在 1940 年前后断了一次,又正因为投资者随后「学习」抬高了股价,简单的历史平均很可能实质性地高估了大萧条以来的真实溢价。 你以为的 8.3%,事前的、可持续的那一部分,也许只有 5.6%。

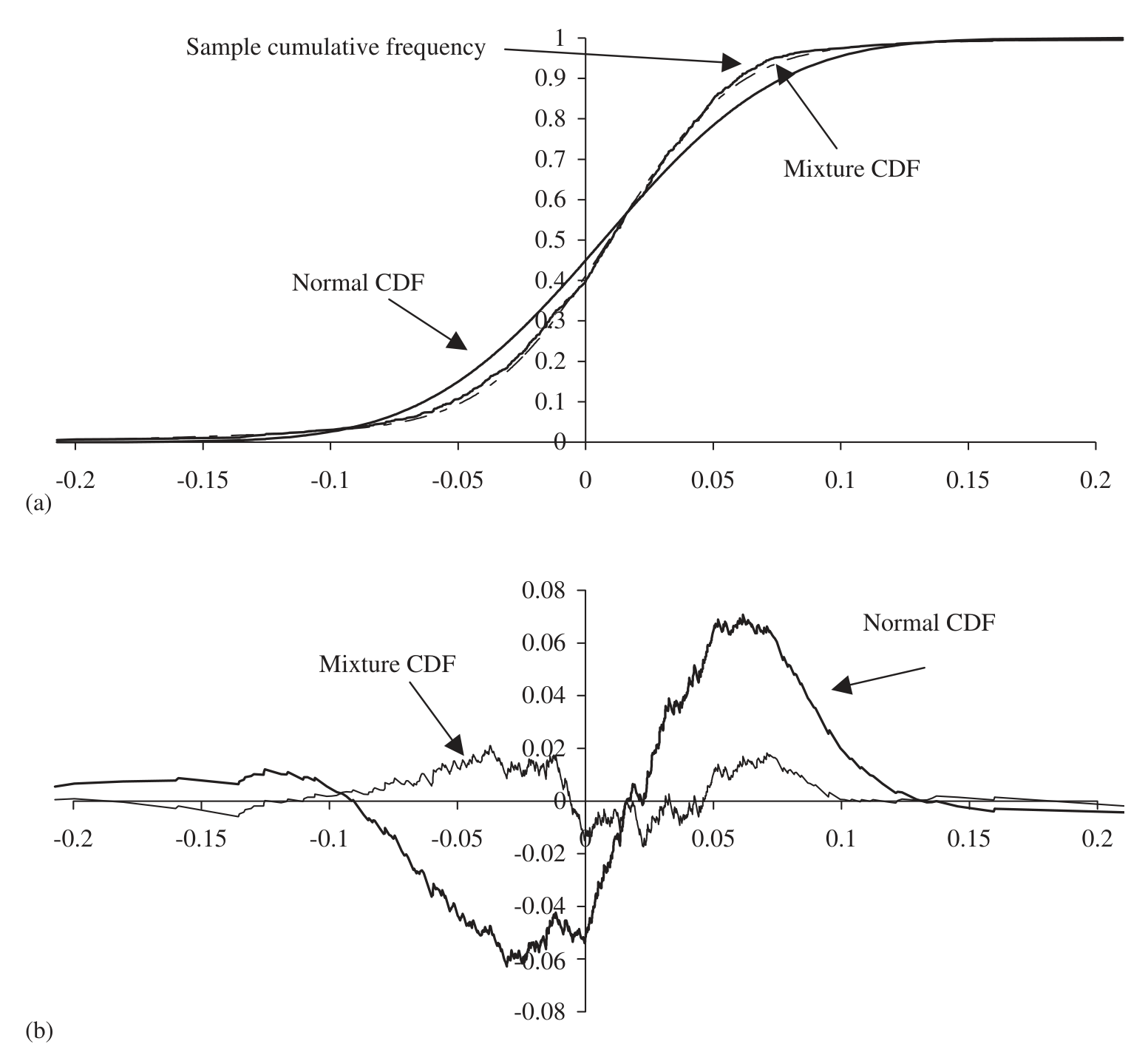

下面这张图,是作者对模型拟合优度的一次直观检验:把样本收益的累积分布,和两状态模型隐含的分布、以及单一正态分布放在一起比。两状态模型对收益尾部(那些大涨大跌)的刻画,明显比正态分布贴得更紧——这正是「波动率会换挡」在数据里留下的指纹。

Figure 2: Sample cumulative frequency distribution versus cumulative distribution functions (CDFs) for

8 文献脉络

把这条线索拉直来看,它的来路相当清晰。

源头是 Merton 的两块基石:Merton (1969) 解出了无限期生命周期下的最优消费—财富比,Merton (1973) 给出了 ICAPM——预期收益不仅补偿市场风险,还补偿投资机会的变化。Merton (1980) 则把这套理论落到「如何估市场预期收益」的实证问题上。

接着,French, Schwert, and Stambaugh (1987) 这一脉去找「收益—波动」的正向关系,却屡屡碰壁;Scruggs (1998) 指出症结在于没控制投资机会的变化。与此同时,Hamilton (1989) 的马尔可夫切换模型,给「两状态」的实证刻画提供了趁手的工具,Turner, Startz, and Nelson (1989)、Pagan and Schwert (1990) 等纷纷用它来描述股市收益的时间序列性质。

另一条平行的线索是「结构性断裂」:Siegel (1992) 发现 20 世纪中叶的超额收益异常地大,Pastor and Stambaugh (2001) 用贝叶斯方法检验溢价的结构断点,Fama and French (2002) 则用 Gordon 增长模型的事前溢价去对照历史平均的事后溢价。Mayfield (2004) 站在这两条线索的交汇处:它用一个结构化的均衡模型,把「波动率换挡」和「溢价结构断裂」这两件事统一在同一个框架里,并据此给出一个事前可持续的溢价估计。

(关于溢价是否、以及如何「断掉」,这场争论至今未息,可参见《风险溢价,是「消失」了,还是「断」掉了?》。)

9 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:州内溢价和州际溢价,到底有什么本质区别?

州内溢价是 \(\gamma\sigma_t^2\)——补偿你「此刻」正在承受的波动,是 Merton (1980) 那个静态的风险—收益关系。州际溢价补偿的是「波动率水平会离散跳变」这件事本身:只有两个状态,跳变幅度没有悬念,悬念只在何时跳。前者是「现在的怕」,后者是「将来会变天的怕」。本文的卖点正是后者贡献了约一半。

Q:风险厌恶系数只有 1.129,这么低,怎么撑得起这么大的溢价?

这恰恰是模型的精妙之处。在标准的消费 CAPM 里,要靠极高的 \(\gamma\) 才能解释股权溢价(即所谓股权溢价之谜)。而这里,溢价的一大块来自「州际」——一个对小概率、大幅度财富跳变的补偿。这种结构和比索问题、稀有灾难定价是一类思路:你不需要很高的风险厌恶,只需要一个虽不常发生、却足够可怕的坏状态。

Q:「恰好识别」是优点还是隐患?

两面都有。优点是模型不带过度拟合的自由度——两个参数 \(\gamma\)、\(J_L\) 去匹配两个均值,没有冗余。隐患是它无法被过度识别检验所证伪:模型一定能完美匹配那两个矩,所以「拟合得好」本身不构成对模型的支持。真正的检验落在分布形状(图 2)和结构断裂检验上,而非矩匹配。

Q:把整个市场的波动硬塞进「两个状态」,会不会太粗暴?

这是最实在的质疑。现实的波动率是连续变化的(GARCH 那一脉就这么建模)。两状态是一种刻意的简化,好处是「跳变幅度无悬念、只剩时点不确定」这个干净结构,让州际溢价有了清晰的解析表达。代价是,真实世界里若有三档、四档甚至连续的波动,本文可能低估了「投资机会变化」维度的丰富性。作者也承认,识别波动状态切换的实证方法,会把切换期的价格跳变当成高波动收益来处理。

Q:1940 年这个断点,是不是「挑」出来的?

作者用的是结构断裂检验(这一脉的工具如 Andrews, 1993),断点在 1930 年代之后被识别为显著,并和 Officer (1973)、Schwert (1989b)、Pagan and Schwert (1990) 关于大萧条波动异常的独立证据一致。但样本里只有一次大的高波动 episode(大萧条),所以「断点」在很大程度上是被那一段独特历史驱动的——这意味着事后的

5.6%估计,对「大萧条是不是一次性的」这个判断相当敏感。

Q:那么,实务里到底该用 8.3% 还是 5.6%?

本文的立场很明确:如果你相信 1940 年的结构断裂是真的、且不会重演,那么用整段历史平均(约 8.3%)会高估事前溢价,

5.6%更接近「事前、可持续」的那一部分。但这恰恰把判断权交还给了你——你得先回答「未来掉进高波动态的概率,到底更像 39% 还是更像 5%」。

(b) 几个可能的研究问题与提案

1. 把「波动率换挡」搬到公司债 / 信用利差上。 - 【经济故事】信用利差里同样混着「当前违约风险」和「将来信用环境会变差」两块。如果把市场(或宏观)波动建成两状态马尔可夫过程,信用利差里那块「州际」溢价——补偿「将来掉进信用危机态」的风险——可能正是结构模型一直解释不了的「信用利差之谜」的一部分。 - 【可行性】中。数据上 TRACE + 评级 + 宏观波动状态都现成;识别上可沿用 Hamilton 切换框架。难点是信用市场自身的流动性溢价会和「州际」纠缠,需要额外的流动性控制。

2. 外资持有人是「州际风险」的放大器还是缓冲器? - 【经济故事】当市场掉进高波动态,谁先跑?如果外资在危机态系统性地撤离,他们就把「州际」风险放大了;如果他们是逆向接盘者,则相反。把投资者类型拆进两状态模型,能给「外资是不是蝗虫」之类的争论一个定价层面的答案。 - 【可行性】中。需要分投资者类型的持仓 / 流向数据(如 13F、跨境资本流)。识别策略可用波动状态切换作为「准事件」,看不同持有人在切换前后的行为差异。

3. 用期权隐含分布直接「读」出两状态。 - 【经济故事】本文的两状态是从已实现收益里估出来的(事后)。但期权价格是事前的、前瞻的。能不能从隐含波动率曲面里,直接识别出市场对「掉进高波动态」的概率定价,并和本文的 \(p_L'\) 对照?若两者长期背离,就说明事后估计漏掉了事前的恐惧。 - 【可行性】高。期权数据(OptionMetrics)成熟,model-free 隐含分布的技术也现成。这条几乎可以马上做。

4. 跨国检验:1940 年的断裂是美国独有,还是普遍现象? - 【经济故事】如果「波动率结构断裂 → 溢价下降」是各国普遍规律,那本文的结论就稳健;如果只有美国如此,那它可能正是「幸存者」故事的又一个侧面。 - 【可行性】中。需要长样本的跨国股市数据(如 Dimson-Marsh-Staunton 那类)。难点是各国样本期和数据质量参差,结构断点检验的功效会打折。

5. 把「学习」内生进价格路径。 - 【经济故事】本文对「学习抬高股价」的偏差做的是事后修正。更进一步,可以建一个投资者实时学习转移概率的模型,让 1940 年后的价格漂移内生地从「信念更新」中长出来,从而把那一次性红利和可持续溢价干净地分开。 - 【可行性】中到低。理论上可做(贝叶斯学习 + 状态切换),但要把它和真实价格路径量化对接,识别上很有挑战。

10 我的判断

这篇论文最让我欣赏的,是它的结构感。它没有满足于「历史平均不靠谱」这种泛泛之论,而是用一个 ICAPM 的特例,把「不靠谱」拆成了两件可量化的事:一半溢价来自「将来会变天」,以及 1940 年的一次结构断裂让事前溢价被系统性高估。把一个含糊的实务直觉,做成一个能算出 5.2%、32.5%、5.6% 这些具体数字的框架,这是真功夫。

但我对识别有两点不踏实。其一,整个「州际」故事的分量,高度依赖大萧条那唯一一段高波动 episode——样本里几乎只有这一次「真正进入高波动态」的经历,于是 \(p_H'\)、\(J_t\)、乃至 1940 年断点,本质上都是被这一段历史驱动的。换一段历史,结论的稳健性存疑。其二,「恰好识别」让模型无法被矩匹配证伪,真正的检验只剩分布形状和断点检验,证据强度因此有限。

后续我最想看到的,是把这套「波动率换挡 + 州际溢价」的逻辑,拿到前瞻的期权隐含分布上做一次独立验证——如果事前的期权市场,给「掉进高波动态」定的价和本文事后估计的 \(p_L'\) 系统性地对不上,那才是对这个框架最有力的考验。其次,是把它搬进信用市场,看看那块一直解释不了的信用利差,是不是也藏着一笔「州际保费」。

参考文献

- Brown, S.J., Goetzmann, W.N., Ross, S.A. (1995). Survival. The Journal of Finance 50, 853–872.

- Campbell, J.Y., Cochrane, J.H. (1999). By force of habit: a consumption-based explanation of aggregate stock market behavior. Journal of Political Economy 107, 205–251.

- Elton, E.J. (1999). Presidential address: expected return, realized return, and asset pricing tests. Journal of Finance 54, 1199–1220.

- Fama, E.F. (1965). The behavior of stock-market prices. Journal of Business 38, 34–105.

- Fama, E.F., French, K.R. (2002). The equity premium. Journal of Finance 57, 637–659.

- French, K.R., Schwert, G.W., Stambaugh, R.F. (1987). Expected stock returns and volatility. Journal of Financial Economics 19, 3–29.

- Hamilton, J.D. (1989). A new approach to the economic analysis of nonstationary time series models. Journal of Econometrics 70, 127–157.

- Lettau, M., Ludvigson, S. (2001). Resurrecting the (C)CAPM: a cross-sectional test when risk premia are time-varying. Journal of Political Economy 109, 1238–1287.

- Mayfield, E.S. (2004). Estimating the market risk premium. Journal of Financial Economics 73(3), 465–496.

- Merton, R.C. (1973). An intertemporal asset pricing model. Econometrica 41, 867–888.

- Merton, R.C. (1980). On estimating the expected return on the market: an exploratory investigation. Journal of Financial Economics 8, 323–361.

- Officer, R.R. (1973). The variability of the market factor of the New York Stock Exchange. Journal of Business 46, 434–453.

- Pagan, A.R., Schwert, G.W. (1990). Alternative models for conditional stock volatility. Journal of Econometrics 45, 267–290.

- Pastor, L., Stambaugh, R.F. (2001). The equity premium and structural breaks. Journal of Finance 56, 1207–1239.

- Rietz, T.A. (1988). The equity premium: a solution. Journal of Monetary Economics 22, 117–131.

- Schwert, G.W. (1989b). Why does stock market volatility change over time? Journal of Finance 44, 1115–1153.

- Scruggs, J.T. (1998). Resolving the puzzling intertemporal relation between the market risk premium and conditional market variance: a two-factor approach. Journal of Finance 53, 575–603.

- Siegel, J.J. (1992). The equity premium: stock and bond returns since 1802. Financial Analysts Journal 48, 28–38.

- Turner, C.M., Startz, R., Nelson, C.R. (1989). A Markov model of heteroskedasticity, risk, and learning in the stock market. Journal of Financial Economics 25, 3–22.