拆掉一家公司,能从工人工资里省出那笔「收购溢价」吗?

本文读的是 Rosett (1990, Journal of Financial Economics):作者用 1,009 家公司、5,353 份工会合同,去检验一个流传甚广的猜想——敌意收购的「溢价」是不是从工人的工资里抠出来的。结论是一记响亮的否定:即便按点估计,工会在收购后六年里的财富损失也只占股东收益的 1% 到 2%,放到 18 年也才 5%;而对敌意收购,工会非但没亏,反而「赚」了股东收益的 3% 到 10%。换句话说,把收购溢价归因于「砍工资」,账根本对不上。

1 一个悬而未决的谜

先抛出那个让整整一代公司金融学者寝食难安的数字:兼并重组里,目标公司股东拿到的平均溢价,最高能到 50%(Jensen and Ruback, 1983;Jarrell, Brickley, and Netter, 1988)。一夜之间,一家公司的股票凭空贵了一半。这笔钱从哪儿来?

人们翻遍了所有可能的口袋:生产率的提升、合并带来的税收好处、市场势力的增强、契约关系的重新洗牌……(关于并购收益到底从哪里来,本博客另有一篇银行业的细致解剖,见《并购到底创没创造价值?——把老板心里那本账翻给你看》)。可数来数去,溢价的大头始终「largely unexplained」——大部分仍是个谜。

接着,一个自然的问题是:劳动呢?在很多公司,工资是成本里最大的一块。如果收购之后能把工资压下来、把人裁掉,省下的那部分,不就直接变成了股东的钱?

这个念头并不新鲜,但把它升华成一套有名有姓的「假说」的,是 Shleifer 和 Summers (1988) 那篇著名的 Breach of Trust in Hostile Takeovers(敌意收购中的背信)。他们的故事是这样的:企业和工人之间,除了写在纸面上的合同,还有大量隐性契约——「你年轻时低工资苦干,公司承诺你年长时拿高工资」。敌意收购者冲进来,换掉旧管理层,撕毁这些隐性承诺,把本该付给工人的「租」转移给股东。他们甚至举了 Carl Icahn 收购 TWA 的例子:工资的削减,足以解释那笔溢价。

这就是所谓的「财富转移假说」(或称 redivision/transfer hypothesis):收购并没有把饼做大,只是把饼重新分了——从工人手里挪到股东兜里。如果它成立,那么工人损失的钱和股东赚到的钱,应该大致互相抵消。

于是真正关键的一步出现了:这是一个可以被数据证伪的命题。Shleifer 和 Summers 讲的是隐性契约,难以观测;但 Rosett 想到,工资里有一块是写在纸面上、有据可查的——工会的集体谈判合同。如果财富真的从工人转移到了股东,那它至少会在显性的合同工资里留下脚印。这篇论文,就是去合同工资里找这个脚印。

2 怎么把「转移」翻译成一个回归

要检验转移假说,得先把它落成一个能跑的计量模型。作者的思路分两步:第一步,估计收购前后工会实际工资增速的变化;第二步,把这个变化换算成工人的财富变化,再和股东的溢价摆在一起比大小。

先看第一步的工资回归。被解释变量是每份合同的年实际工资增速(annual real wage growth,可正可负,以百分比计)。核心是四个收购哑变量,作者用了一组很巧的定义(论文里特别致谢了审稿人 Kevin J. Murphy 的建议,因为它大大简化了表达):

这套设计的妙处在于:D_{j1} 和 D_{j3} 这两个「水平」哑变量像两块海绵,先把「被收购的公司本来就和别人不一样」这层固有差异吸掉;剩下 γ_2、γ_4 才干净地度量「同一家公司,收购前后工资增速差了多少」。如果转移假说对,我们应该看到 γ_2 < 0、尤其 γ_4 < 0——敌意收购后工资增速显著下降。

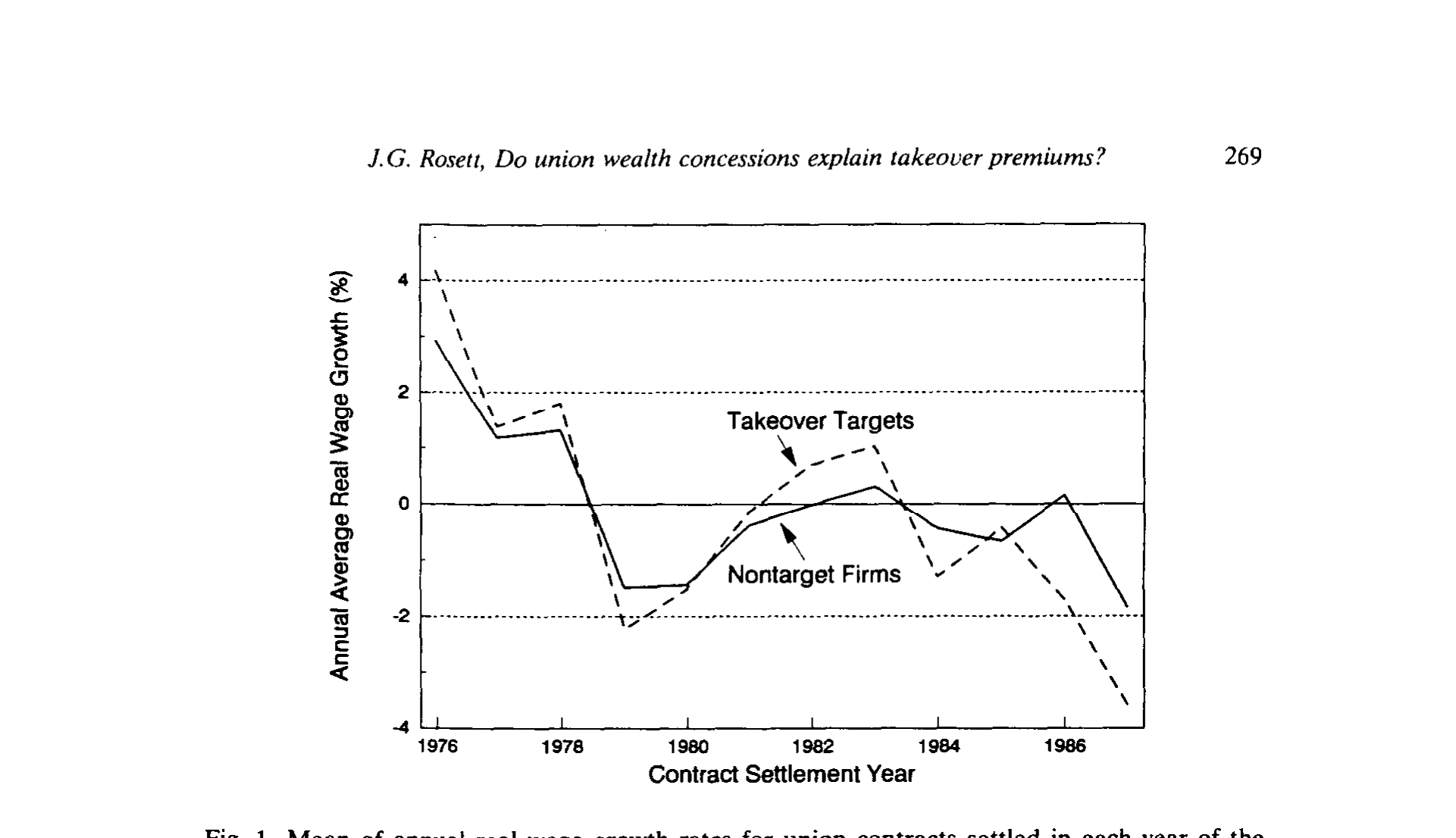

这里有一个识别上的暗礁,作者自己也很警觉。请看 图 1:无论是被收购的目标公司,还是没被收购的对照公司,实际工资增速在 1976 到 1980 年间都经历了一次大滑坡,之后才回到零附近。两条线几乎贴着走。这意味着什么?意味着收购后的合同,天然更可能落在样本后期那段「低增速」的年份里。如果不控制年份,D_2、D_4 会把这个纯粹的时间趋势误当成「收购效应」吃进去。所以作者强调:必须加年份固定效应。

Figure 1: Mean of annual real wage growth rates for union contracts settled in each year of the

只有把时间趋势和行业差异都摁住,留下的才是收购本身的因果。F 检验显示年份效应、行业效应、以及控制变量的平方项都在 0.001 水平上联合显著——它们该留在方程里。

3 数据:把劳动合同和股价「焊」在一起

这篇 1990 年的论文,最硬核的功夫其实在数据拼接上。两大数据源:

- 工资端:Bureau of National Affairs(BNA)的 Collective Bargaining Negotiations and Contracts 集体谈判合同库。完整样本有

16,682份合同;作者筛出在纽交所/美交所(NYSE/AMEX)上市公司签的,匹配上CRSP股价数据后,得到5,353份合同、覆盖1,009家公司,时间跨度 1976 年 1 月到 1987 年 6 月。这批合同覆盖了约25%的美国私营部门工会劳动力——不是个小样本。 - 收购端:从 Wall Street Journal Index、Capital Changes Reporter、Mergerstat Review 里手工收集收购的公告日、完成日、收购方、是否敌意、是否换 CEO。期间

258家公司发生了某种形式的收购(兼并、要约收购、杠杆收购),其中64起被判定为敌意。

注意作者对「敌意」的操作化定义:收购当年或次年发生了与收购相关的 CEO 更换,就算敌意(若 WSJI 摘要显示换帅另有原因则剔除)。这个定义并非随意——它正好对应 Shleifer 和 Summers 的逻辑:新管理层往往就是被装进来「跟工会硬谈」的,也呼应了 Manne (1965) 那个「公司控制权市场惩戒不称职经理」的经典命题。

观测单位是「一份合同」。一份合同被认定与某次收购「相关」,要求其结算日落在收购日的两个合同期(通常共六年)之内;超出这个窗口的,就当成「没被收购」处理。表 1 的描述统计给出了基准:就业加权的年实际工资增速均值仅 0.17%(标准差 4.81%),合同前的实际时薪均值 $11.88(标准差 $5.17),每个「员工-年」的实际合同成本均值 $33,305(标准差 $16,090,均为 1987 年美元)。行业间差异巨大——航空业在各项上都最高,服务业最低,采矿业工资增速垫底——这也是为什么必须控制行业异质性。

4 第二步:把工资变化换算成「财富」

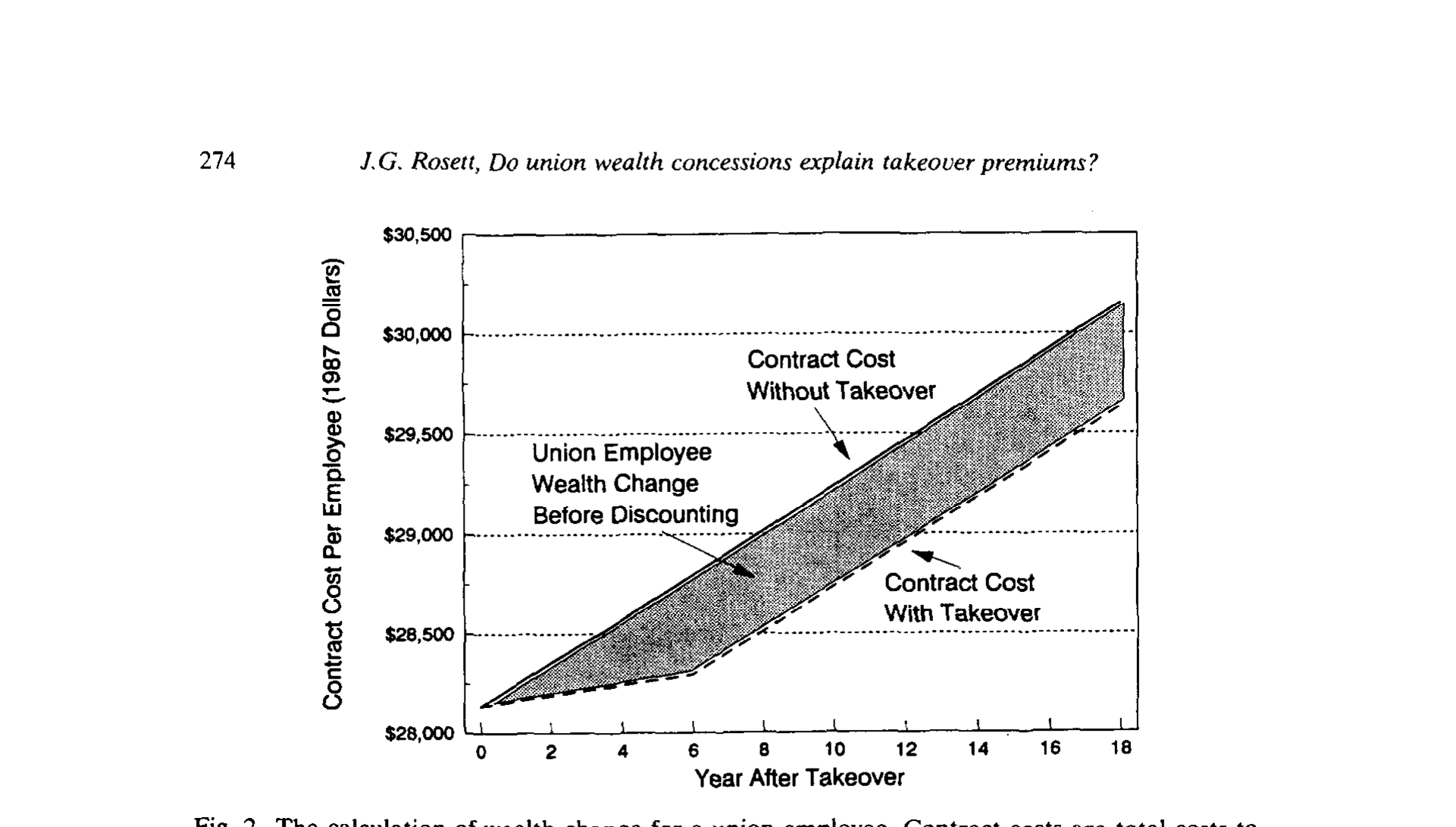

光有 γ_4 还不够,因为它是百分比;要和股东的美元溢价比,得把它换成一笔财富。这就是 图 2 那张计算示意图想说清楚的事。

逻辑其实朴素得近乎优雅:假设就业人数不变,一个工会员工的财富,约等于雇主为他付出的合同总成本(工资 + 福利 + 加班,按 Moody's Baa 公司债收益率贴现的现值)。收购改变了工资增速,就改变了未来这条成本曲线。于是——

$$\Delta W_{\text{union}} = PV\big(\text{contract cost} \mid \text{takeover}\big) - PV\big(\text{contract cost} \mid \text{no takeover}\big)$$

把「有收购」和「没收购」两条贴现后的成本轨迹相减,差额就是收购给这名工人带来的财富变化(图 2 里那两条 $50,000 与 $29,500 的曲线,正是这个意思)。再乘以覆盖人数、加总,就得到工会层面的总财富变化。股东那边则用市场模型(market model)估算:从收购首次见报到完成,目标公司股东财富的累计变化。两个数一比,答案就出来了。

Figure 2: The calculation of wealth change for a union employee. Contract costs are total costs to

这里要点明一个作者诚实交代的简化:全程假设就业人数不变,不考虑裁员。这显然会漏掉一块——但作者论证说,这个简化对结论影响不大,因为他要回答的问题是「显性合同工资这一条渠道能解释多少」,而非「劳动渠道的全部」。裁员那条渠道,留给了别人去做(后文会提到 Bhagat-Shleifer-Vishny 正是干这个的)。

5 反转:脚印几乎不存在

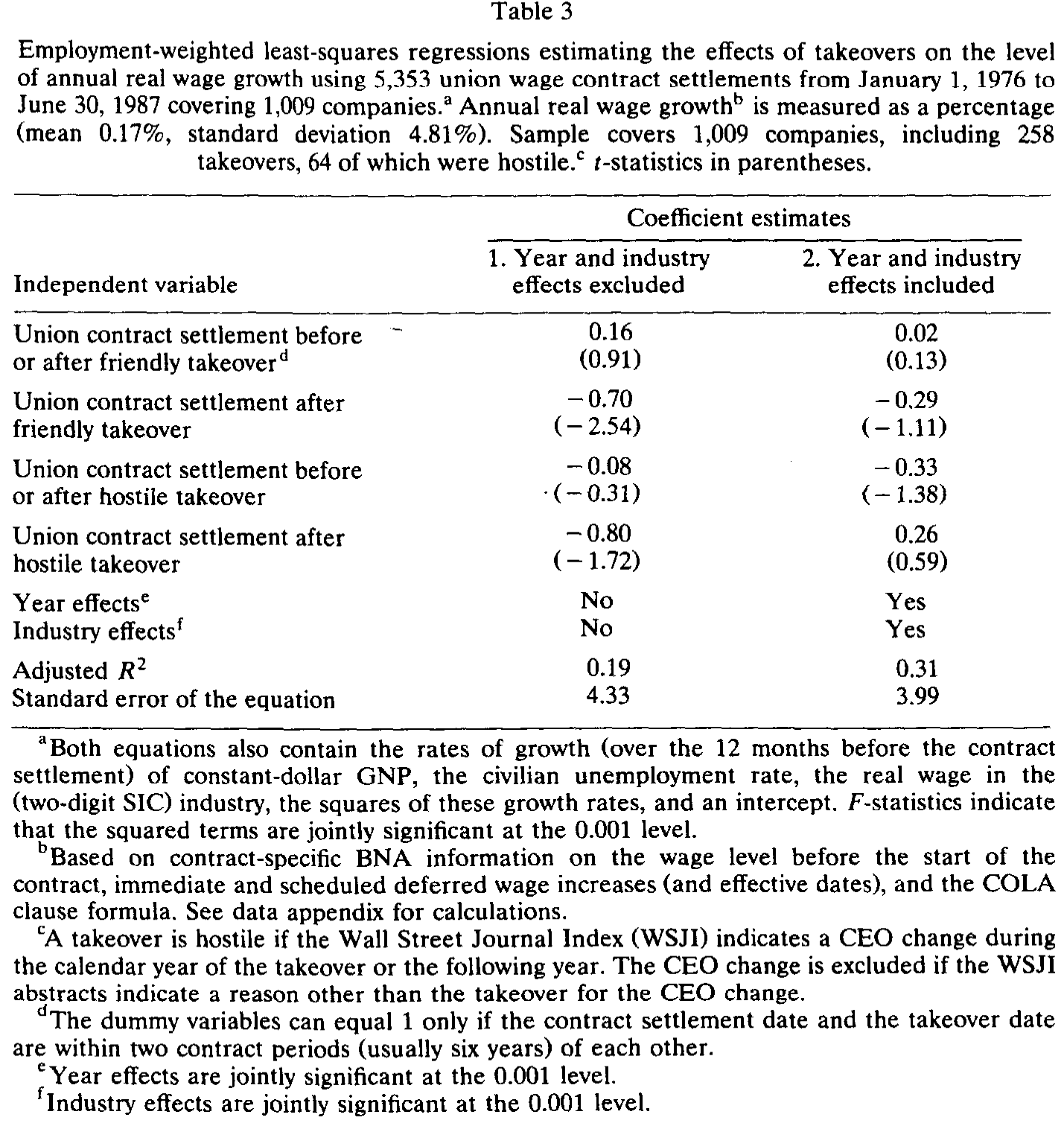

现在揭晓核心结果,请看 表 3。它有两列:第一列不含年份和行业固定效应,第二列含。

第一列(没有固定效应),故事看上去对转移假说很友好:友善收购后工资增速 γ_2 = -0.70(t = -2.54,显著),敌意收购后 γ_4 = -0.80(t = -1.72)。工资确实在收购后掉了,方向全对。

但真正关键的一步在于——加上年份和行业固定效应之后(第二列,也是作者偏好的设定),画面整个变了:γ_2 缩到 -0.29(t = -1.11,不再显著),而敌意收购的核心系数 γ_4 竟然翻了号,变成 +0.26(t = 0.59)。也就是说,一旦把那条「样本后期工资增速本来就低」的时间趋势摁住,所谓「敌意收购压低工资」的证据,就蒸发了。

Table 3

这正是 图 1 早就埋下的伏笔:第一列里那个「显著为负」的 γ_4 = -0.80,很大程度上是时间趋势的赝品——收购后的合同恰好扎堆在低增速的年份。固定效应一上,赝品现形。作者还做了稳健性:若把哑变量定义放宽到「所有收购前签的合同」,γ_4 会从 0.29 变成 -0.10,这个符号翻转同样源于样本前期普遍更高的工资增速。

把点估计代进财富换算,得到的数字小得令人意外:

- 友善收购:工会在收购后头六年(约两份合同)的财富损失,约占目标股东收益的

1%到2%;放到 18 年,约5%。 - 敌意收购:工会非但没损失,反而获得了股东收益的约

3%(6 年)到10%(18 年)。

后者尤其打脸:转移假说预测敌意收购下工人损失最大,数据却显示工人(在显性合同工资上)反而小赚。当然,作者很克制地补了一句:点估计虽小,但 95% 的置信区间相当宽——工会可能损失多达股东收益的四分之一,也可能获益多达五分之一(18 年口径)。所以严格地说,这是一个「无法拒绝零、也无法排除可观转移」的结果,而非「铁证转移不存在」。

作者还试了一个更花哨的设定——方程 (2),把收购哑变量、控制变量都和行业、时期交互:

$$y_j = \alpha + \gamma_{i1}D_{ij1} + \gamma_{i2}D_{ij2} + \gamma_{i3}D_{ij3} + \gamma_{i4}D_{ij4} + \delta P_j + X_j\beta + S_{ij}\lambda + \epsilon_j$$

结果「不成体系」(does not form a coherent picture):制造业里 γ_4 为负(耐用品 -0.79,t = -1.43;非耐用品 -0.26),但批发零售业的 γ_4 竟高达 +7.16(t = 2.46)。作者老老实实地说,由于自由度限制无法做完整的「行业×年份」交互,方程 (2) 的估计只能算「merely suggestive」(仅供参考)。这种坦诚,在今天的实证论文里反而少见。

6 文献脉络:在「转移」与「效率」之间

要理解这篇论文的位置,得把它放回那场关于「收购溢价从哪来」的大辩论里。

最早,Manne (1965) 提出公司控制权市场的概念:收购是惩戒坏经理的机制,溢价反映的是「换上更好的管理」带来的效率改善。到了 Jensen 和 Ruback (1983) 系统综述,溢价之大已成铁的事实,但其来源仍是悬案。一支队伍往「做大饼」(效率)方向找:Lichtenberg 和 Siegel (1987, 1989) 发现所有权变更后全要素生产率上升、总部冗员和工资下降;Eckbo (1985) 查市场势力。另一支队伍则往「分饼」(转移)方向找,代表作就是 Shleifer 和 Summers (1988) 的「背信」假说。

围绕转移假说,1989—1990 年冒出一小簇实证检验,各自盯着工人财富的不同切面:Pontiff, Shleifer, and Weisbach (1989) 查养老金的「资产返还」(pension reversions),发现 15.1% 的敌意收购和 8.4% 的友善收购在两年内发生返还,在这些案例里能解释 10%–13% 的溢价,但摊到全部收购上只占约 1%。Bhagat, Shleifer, and Vishny (1990) 查裁员,结论是裁员是「重要但非主导」的来源,约占溢价的 11%–26%,且不成比例地砸向白领。Brown 和 Medoff (1988) 则报告并购的工资效应在 -5% 到 +5%、就业效应在 -5% 到 +9% 之间,方向取决于收购类型。

Rosett 这篇论文,正是这簇检验里专攻工会显性合同工资的那一块。它和上面几篇拼在一起,慢慢勾勒出一个共同的图景:劳动渠道——无论是合同工资、养老金还是裁员——单独看都只能解释溢价的一小块,没有哪一条能撑起 50% 的溢价。这也间接削弱了「收购纯粹是零和的财富转移」这一强命题。(关于杠杆与债务如何反过来成为劳资谈判桌上的筹码,可参见《债,竟成了老板谈判桌上的底牌——重读「债务谈判渠道」与失业》;关于公司如何主动用财务政策「逼」工会让步,则见《把所有人都拉下水:一场钢铁业大裁员里,公司政策如何为「逼工会让步」而合谋》。)

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:第一列明明显著为负,凭什么相信加了固定效应的第二列?

因为 图 1 已经把问题摆明了:样本后期工资增速整体偏低,而收购后的合同天然更靠后。不控制年份,时间趋势就会被误读成收购效应。F 检验也显示年份与行业效应在

0.001水平上联合显著,本就该进方程。所以第二列(γ_4 = 0.26)才是更可信的设定,第一列的-0.80多半是赝品。

Q:假设就业不变,会不会把结论做反了?

这是最实在的软肋。作者只测了「在职者的合同工资」,完全没算裁员。如果收购主要靠裁员而非降薪转移财富,本文会系统性低估劳动渠道。但作者的目标本就是「显性合同工资能解释多少」这一条窄渠道;裁员那条由 Bhagat-Shleifer-Vishny (1990) 接力,他们估出

11%–26%。两者不矛盾,是互补。

Q:把「敌意」定义成「换 CEO」,靠谱吗?

这是个聪明的操作化:它直接对应 Shleifer-Summers 的机制(新管理层是装进来跟工会硬谈的),也呼应 Manne 的控制权市场。但它也可能误伤——有些换帅纯属正常更替(作者已尽量用 WSJI 摘要剔除非收购原因),有些真敌意却没换帅。定义的噪声会让

γ_4被衰减。

Q:点估计这么小,可信区间却宽到能容下「损失四分之一」,那到底证明了什么?

严格说,本文证明的是「无法拒绝『工资转移可忽略』」,而非「铁证转移不存在」。但这本身就有力:Shleifer-Summers 把工资削减说成足以解释溢价的主力,而数据连一个稳健显著的负号都给不出。强命题被证伪了,弱命题(可能有小幅转移)则悬而未决。

Q:为什么敌意收购下工人反而「赚」了?

别过度解读那个

+0.26——它统计上不显著(t =0.59)。可能的解读是:敌意收购更常发生在那些经营尚可、现金流充裕的目标上,新管理层短期内未必立刻砍薪;也可能是定义噪声和样本构成所致。作者自己也只说方程 (2) 的行业结果「仅供参考」。

Q:这篇 1990 年的论文,对今天还有什么用?

它树立了一个方法论模板:要检验「财富转移」,就得找到可观测的那一笔钱(这里是合同工资),把它换算成可比的美元财富,再和股东收益对账。今天用更细的雇主-雇员匹配数据(如 LEHD),完全可以把这套逻辑做得更干净、把裁员和降薪一起算进去。

(b) 几个可能的研究问题与提案

1. 用现代匹配雇主-雇员数据重做「转移假说」 - 【经济故事】Rosett 受限于只能看工会合同、且假设就业不变。今天用美国 LEHD 或北欧的全员社保数据,可以同时观测降薪、裁员、调岗,把劳动渠道的「全部财富变化」一次算清,直接回答 Shleifer-Summers。 - 【可行性】中。数据可得性是最大门槛(需申请受限微观数据),但识别框架现成;可用收购完成时点做事件研究,难点在收购的内生选择。

2. 把视角从工人移到债权人:收购溢价里有多少来自「向债主转移」? - 【经济故事】转移假说不只针对工人。LBO 后老债券常因杠杆飙升而贬值,这同样是「分饼」。把债权人财富变化和股东溢价对账,是 Rosett 逻辑的自然延伸。 - 【可行性】高。公司债价格(TRACE)、评级、契约条款都可得;事件窗口清晰。可优先做杠杆收购样本,看老债跌幅占股东溢价几成。(这正是公司债/信用市场方向上一个干净的题。)

3. 工会的「谈判韧性」是否改变了收购后的工资路径?

- 【经济故事】若工会能提前为收购威胁备好财务/谈判韧性,收购后的工资削减就该更小。把工会的罢工基金、合同到期结构作为「韧性」代理,检验它对 γ_4 的调节。

- 【可行性】中。BNA 合同库 + 罢工数据可得,但「韧性」难以干净度量,需谨慎构造工具。(思路上与《谈判桌上的「耗得起」》相通。)

4. 收购的「技术变迁」渠道与劳动份额 - 【经济故事】近年证据显示并购是技术「搬运工」,也放大不平等。把工资变化拆成「转移」与「技术升级带来的技能溢价」两部分,能区分 Rosett 的零结果到底是「没转移」还是「转移与升级相互抵消」。 - 【可行性】中到高。可借助专利、自动化暴露度等指标做异质性分析。(参见《并购不只是换老板:它是技术「搬运工」,也是不平等的「放大器」》。)

8 我的判断与参考文献

贡献。 这篇论文最大的价值,是把一个口号式的、靠轶事(Carl Icahn 与 TWA)撑起来的「背信假说」,第一次拖到大样本、可观测的合同工资面前接受检验,并给出了一个干净的否定性结论:显性工会工资这条渠道,最多只能解释收购溢价的零头。在「溢价从哪来」的辩论里,它和养老金返还(约 1%)、裁员(11%–26%)的研究拼成了一块拼图——劳动渠道存在,但远不足以解释全部溢价。这对当年甚嚣尘上的「收购即掠夺」叙事,是一次冷静的降温。

对识别的担忧。 我有三点保留。其一,「就业不变」的假设把裁员这条很可能更重要的渠道整个排除在外,本文的零结果只对「在职者降薪」成立。其二,第一列与第二列的剧烈反差,说明结论高度依赖固定效应设定;虽然作者的论证(图 1 + F 检验)令人信服,但这也提醒我们点估计本身很脆弱。其三,95% 置信区间宽到能容纳「损失四分之一」,所以这是「无法拒绝可忽略」,而非「证明为零」——标题里的问号,作者自己其实没敢拿掉。

后续想看什么。 我最想看的,是用现代匹配数据把降薪与裁员合并计算,再把渠道从工人扩展到债权人——尤其是杠杆收购里老债券的贬值。如果把工人损失、债主损失、税盾收益一起摆上桌,也许我们能第一次给那笔神秘的 50% 溢价做一份完整的「来源对账单」。Rosett 当年只算了其中一栏,但他示范了对账该怎么做。

参考文献

- Abowd, J. M. (1989). The effect of wage bargains on the stock market value of the firm. American Economic Review 79, 774–800.

- Auerbach, A. J. and Reishus, D. (1988). The impact of taxation on mergers and acquisitions. In: A. J. Auerbach (ed.), Mergers and Acquisitions (University of Chicago Press), 69–85.

- Bhagat, S., Shleifer, A., and Vishny, R. W. (1990). Hostile takeovers in the 1980's: The return to corporate specialization. Brookings Papers on Economic Activity, Microeconomics 1990, 1–72.

- Brown, C. and Medoff, J. L. (1988). The impact of firm acquisitions on labor. In: A. J. Auerbach (ed.), Corporate Takeovers: Causes and Consequences (University of Chicago Press), 9–31.

- Eckbo, B. E. (1985). Mergers and the market concentration doctrine: Evidence from the capital market. Journal of Business 58, 325–349.

- Jarrell, G. A., Brickley, J. A., and Netter, J. M. (1988). The market for corporate control. Journal of Economic Perspectives 2, 49–68.

- Jensen, M. C. and Ruback, R. S. (1983). The market for corporate control: The scientific evidence. Journal of Financial Economics 11, 5–50.

- Lichtenberg, F. R. and Siegel, D. (1987). Productivity and changes in ownership of manufacturing plants. Brookings Papers on Economic Activity 3, 643–673.

- Lichtenberg, F. R. and Siegel, D. (1989). The effect of takeovers on the employment and wages of central-office and other personnel. NBER Working Paper 2895.

- Manne, H. G. (1965). Mergers and the market for corporate control. Journal of Political Economy 73, 110–120.

- Pontiff, J., Shleifer, A., and Weisbach, M. S. (1989). Reversions of excess pension assets after takeovers. Working Paper 89-13, University of Rochester.

- Rosett, J. G. (1990). Do union wealth concessions explain takeover premiums? The evidence on contract wages. Journal of Financial Economics 27(2), 263–282.

- Shleifer, A. and Summers, L. H. (1988). Breach of trust in hostile takeovers. In: A. J. Auerbach (ed.), Corporate Takeovers: Causes and Consequences (University of Chicago Press), 33–56.

- White, H. (1980). A heteroskedasticity-consistent covariance matrix and a direct test for heteroskedasticity. Econometrica 48, 817–838.