谈判桌上的「耗得起」:企业如何为一场罢工提前备好财务韧性

本文读的是 Avenancio-León, Piccolo & Pinto (2025, Journal of Financial Economics):议价理论早就告诉我们「谁更耗得起拖延,谁就能在谈判桌上多拿」,但「耗得起」(韧性)通常是私人信息、难以测量。这篇论文把「财务违约」塞进经典的非合作议价模型,证明企业会在劳资谈判到来之前主动调整债务结构来制造韧性——核心抓手是拉长债务期限;而工会也会反过来调整自己的财务结构。一句话:决定工资的,不只是「谁更有理」,还有「谁更扛得住一场旷日持久的罢工」。

1 引言:一个关于「谁先撑不住」的故事

先讲一个 2007 年的场景。那年通用汽车(GM)和全美汽车工人联合会(UAW)剑拔弩张,《纽约时报》写下这样一句话:

「罢工会持续多久,也许取决于两个关键问题的答案:UAW 还能在外面撑多久?通用又还能扛多久一场罢工?」

你看,连记者都本能地意识到:这场谈判的胜负手,不在于谁的诉求「更正当」,而在于谁更耗得起。这正是议价理论(bargaining theory)一个最古老、也最深刻的结论——从 Rubinstein (1982) 到 Abreu and Gul (2000),理论家们反复证明:双方对「拖延」的态度,决定了谈判的分配结果。一个对僵持不那么在意的人(也就是更「韧」的一方),有底气拒绝不利的报价,于是能在谈判中拿到更好的条件。

道理人人都懂。但问题来了——这个「耗得起」的能力,到底怎么测? 它往往是私人信息:你不会主动告诉对手「我其实快撑不住了」。也正因如此,关于「韧性」与「谈判结果」之间联系的实证证据少得可怜,更别说去回答一个更尖锐的问题:现实中的当事方,会不会为了谈判而提前去『制造』韧性?

这篇论文做的,就是把这个抽象的理论命题,落到一个最经典的议价场景——集体谈判(collective bargaining)——里去验证。而且它找到了一把漂亮的尺子:企业的债务结构。

为什么是债务?因为债务给「谈判能拖多久」划了一条硬线。如果罢工把生产拖得太久,企业付不出到期的债,就要破产清盘——届时股东和工人一起拿零。所以一家企业的财务状况,恰恰决定了它在罢工里能撑多久。这把「私人信息」变成了一个可以从财务报表里读出来的、可观测的量。

而劳工成本绝不是小数目:美国 GDP 的劳动份额大约在 50% 上下;对上市公司而言,劳工成本约占总费用的 60%(Donangelo et al., 2019)。谈判桌上拉锯的,是真金白银。

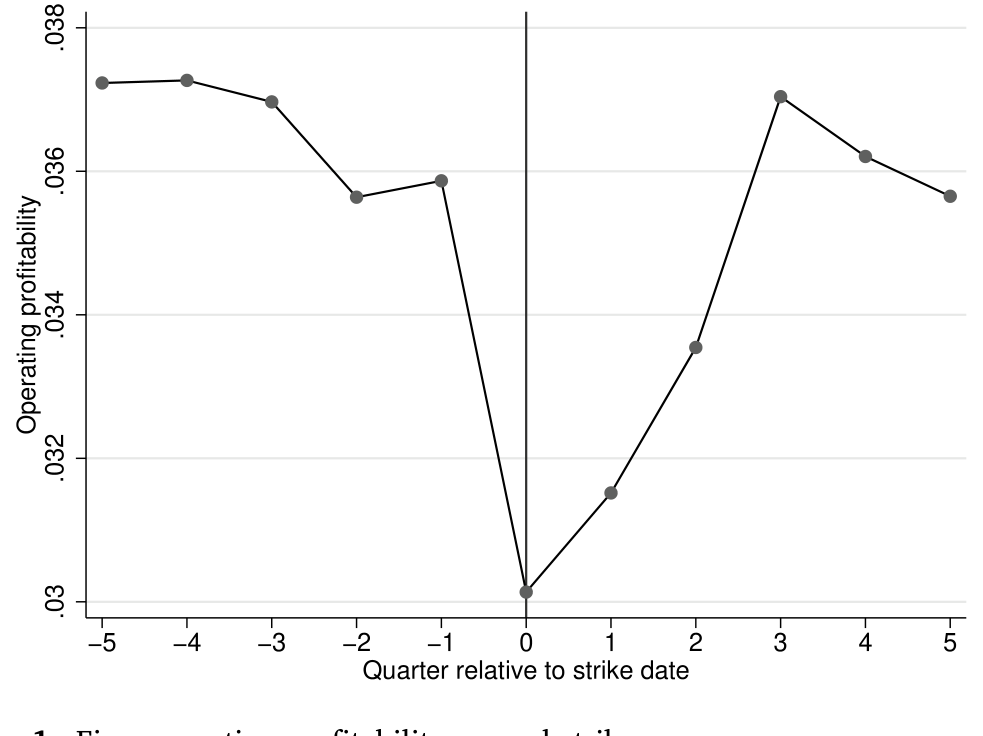

2 先看一眼:罢工到底有多疼

在讲机制之前,论文先用一张图把「罢工很贵」这件事钉死。作者用美国劳工统计局(U.S. Bureau of Labor Statistics)的 Work Stoppages 数据库,挑出 1993–2019 年间涉及 1,000 名以上工人的罢工事件,匹配 Compustat 季度数据,看企业在罢工前后的经营利润率(oibda / 总资产)如何变化。样本是 57 起罢工,平均持续 20 天。

Figure 1: Firm operating profitability around strikes

如图 1 所示,企业的经营利润率在罢工那一刻明显掉了下去。罢工不是嘴上说说,它直接啃掉现金流。于是一个自然的问题浮出水面:既然罢工这么疼,企业会不会在谈判季来临之前,就提前把自己的财务「身板」练硬一点?

要回答这个问题,得先有一套能说清「韧性如何影响工资」的理论。

3 模型:把「破产」塞进 Rubinstein 议价

这篇论文最漂亮的地方,是把一个标准的非合作议价模型(Rubinstein, 1982; Binmore, 1987),加上一条「债务违约」的硬约束,就推出了一整套可检验的比较静态。下面我一步步把它讲清楚。

3.1 设定

舞台上有两类风险中性的玩家:股东 \(s\) 和工人 \(w\)。时间离散 \(t=0,1,2,\dots\),无限期。企业有一个投资项目,能产出收入 \(1\),需要投入资本 \(k\)(\(1>k>0\))和工人的劳动。股东用股权 \(e\) 和债务来融资:在 \(t=0\) 借入 \(d\in[0,k]\),承诺在到期日 \(T\)(\(T\le \bar T\),\(\bar T\) 即债务期限上限)偿还 \(D\ge 0\)。

关键在于:股东在 \(t=0\)、也就是和工人开谈之前,就先把债务结构 \((D,T)\) 定下来。 这一步是「先手」——企业在谈判尚未开始时,就已经通过融资决策为自己布好了局。信贷市场据此定出实际借到的 \(d\)。

模型用 Assumption 1 把杠杆与期限的非战略性成本(破产成本、信息摩擦等)以约化形式装进来:

$$d \text{ is increasing and concave in } D,\quad d \text{ is decreasing in } T,\quad d\le D,\quad d(D=0)=0.$$

直觉上,借得越多(\(D\) 越大)实际到手 \(d\) 越多但有溢价;期限 \(T\) 越长,债主要的补偿越高,到手 \(d\) 越少。融资 \(e\) 的成本为 \(\kappa e\),\(\kappa\in[1,\infty)\),\(\kappa-1\) 是交易成本。

3.2 谈判协议

谈判按 Binmore (1987) 的随机提议者模型(random-proposer model)展开。每一期,工人以概率 \(\alpha\) 拿到出价权、股东以概率 \(1-\alpha\) 出价。这个 \(\alpha\),就是工人的(外生)议价权——这是全文识别的命门,记住它。

谈判一旦拖延,收入就在缩水:若到第 \(t\) 期才达成协议,实现的收入是 \(\delta^t\),其中 \(\delta\in(0,1)\)。工人在谈成之前停工,停一期就损失 \(1-\delta\) 的收入。达成协议时,先还债主 \(D\),剩下的 \(\delta^t - D\) 按谈定的份额分:\(y_t\) 归股东,\(\delta^t - D - y_t\) 归工人。

3.3 韧性:那条硬线

现在请看这篇论文真正的「发动机」。企业能不能还债,取决于谈判怎么走:

- 若到 \(T\) 还没谈成,企业付不出 \(D\),破产,\(s\) 和 \(w\) 都拿 \(0\);

- 若在某个 \(t\) 出现 \(\delta^t \ge D\) 但 \(\delta^{t+1} < D\),企业付不出未来的债,即使 \(t

- 若 \(D=0\),没有债务约束,企业永不破产。

于是「谈判最多能拖多久」被一个量精确刻画:

$$t^* = \min\{\bar t,\, T\}\ \text{if } D>0,\qquad t^*=\infty\ \text{if } D=0.$$

作者把 \(t^*\) 称作企业对谈判的韧性(resilience to negotiations)——它就是企业破产前的最后一期。\(t^*\) 越大,企业越能耗。

3.4 谁更急?

Assumption 2 给出全文的行为前提:

$$\delta_s > \delta_w.$$

股东比工人更有耐心。 这在契约理论里很常见(DeMarzo and Sannikov, 2006; Opp and Zhu, 2015),背后的道理是工人更依赖劳动收入、分散化程度更低,因此(其他条件相同)更急着结束罢工。若一份在 \(t\) 期达成的协议 \(y_t\) 成立,\(s\) 的支付是 \(u_s=\delta_s^{\,t}\,y_t-\kappa e\),\(w\) 的支付是 \(u_w=\delta_w^{\,t}(\delta^t - D - y_t)\)。均衡概念是子博弈完美均衡(SPE)。

3.5 均衡:立刻成交,但份额暗含「耗得起谁」

Proposition 1 给出唯一均衡:谈判在 \(t=0\) 当期就达成,不会真的拖延(双方都规避了拖延的损失,结果是帕累托有效的)。但——这是最妙的一点——真正成交的那个份额,反映的是「假如真的一路拖到 \(t^*\),双方各自要付多大代价」。也就是说,罢工几乎从不真正发生,但「能罢多久」这个威胁的影子,已经定好了工资。

股东在均衡里拿到的期望份额是:

而工人拿到的,是 \(1-D-\mathbb{E}[y_0^*]\)。盯住 a3 和 a4 这两块:因为 \(\delta_s>\delta_w\),耐心差 \((\delta_s-\delta_w)>0\),而它要乘上一个对 \(t^*\) 求和的项。\(t^*\) 越大(企业越韧),这个求和越大,股东 \(\mathbb{E}[y_0^*]\) 越高、工人拿得越少。 这就是核心:韧性把工资压了下去。

3.6 两个抓手:期限与杠杆,方向相反

把 \(t^*=\min\{\bar t, T\}\) 代回去,比较静态就出来了,而这正是连接理论与数据的桥:

- 债务期限 \(T\)↑ → 韧性 \(t^*\)↑ → 工资明确下降。 期限越长,企业有更多时间还债,能扛更久的罢工,于是「拖下去」的威胁更可信,工资被压低。这个方向是无歧义的。

- 杠杆 \(D\)↑ 有两股相反的力:一方面,它直接缩小了可谈判的剩余(先得还债主),这就是经典的「战略性杠杆(strategic leverage)」——Bronars and Deere (1991)、Perotti and Spier (1993)、Matsa (2010) 讲的故事,借更多债把蛋糕从谈判桌上挪走,压低工资;但另一方面,杠杆越高企业越脆、\(t^*\) 越小,工人反而能从剩余里分到更大的比例。后面这股力,是企业用杠杆当谈判工具时一个被忽视的「战略成本」。

这是全文在理论上的核心张力:「战略性杠杆」想让企业多借债、把蛋糕挪走;「财务韧性」却要求企业别太脆、好扛住罢工。两者有时是打架的。 论文用一个统一的模型把这对矛盾收编,并预言:在期限这条「无歧义」的维度上,面对越强的工人(\(\alpha\) 越高),企业越该把债借得更长。

4 识别策略:用「工作权法」给工人议价权做一次外生减法

理论说工资和韧性由 \(\alpha\)(工人议价权)驱动,可 \(\alpha\) 在数据里没法直接观测,更没法随机分配。论文沿用文献里的成熟做法(Matsa, 2010; Fortin et al., 2023),用美国各州工作权法(right-to-work laws, RWLs)的陆续通过,作为工人议价权 \(\alpha\) 的一次外生下降。

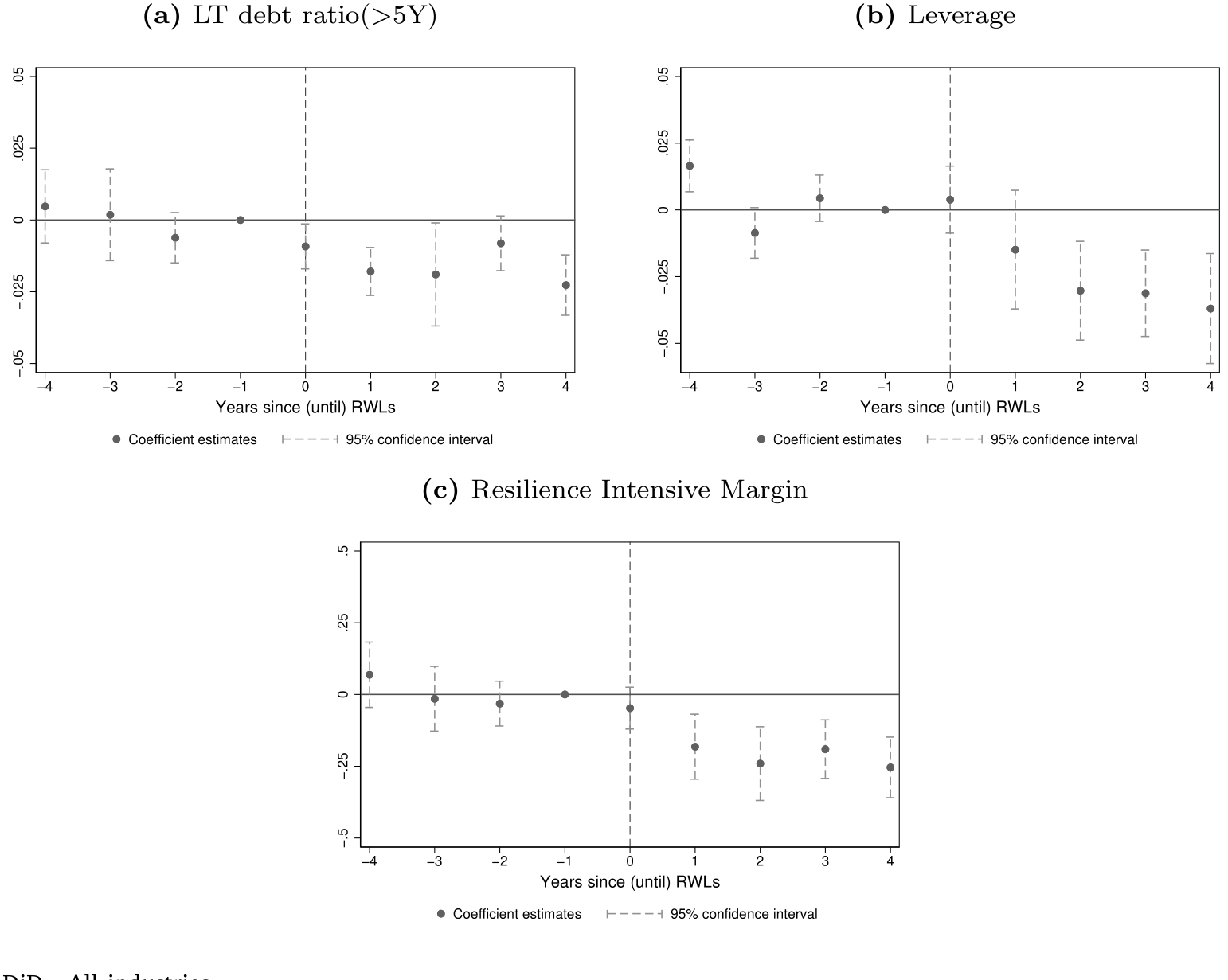

RWL 禁止「入职即须入会/交费」的强制条款,会侵蚀工会的会员与经费基础,从而削弱工人在谈判中的力量——这正对应模型里 \(\alpha\) 的下降。识别用的是交错双重差分(staggered difference-in-differences, DiD):处理组是位于通过 RWL 的州的企业,控制组是尚未通过的州;通过事件研究(event study)画平行趋势来支撑识别。

Figure 2: Parallel trends DiD - All industries

如图 2 所示,债务期限在 RWL 通过之前没有明显的差异趋势(平行趋势成立),通过之后才出现系统性的变化。论文的主结果是:

RWL 通过后,企业明确缩短了债务期限。

请把这个方向和模型对上:\(\alpha\) 下降 → 工人变弱 → 企业不再需要那么强的韧性去压制工资 → 没必要再把债借那么长 → 期限缩短。反过来读就是——面对越强势的工人,企业越倾向于借长债。债务期限,成了劳资力量对比的一面镜子。

更关键的是异质性:期限的下降在 (a) 高工会化行业的企业和工会化企业本身 更明显,也在 (b) 罢工成本更高的企业(那些在罢工期间更难额外借款、更难变卖库存的企业)更明显。这恰恰是「集体谈判触发了财务韧性调整」这一解释的有力佐证——如果不是因为谈判,凭什么偏偏是这些企业反应最大?

5 反转:工会自己也在「修韧性」

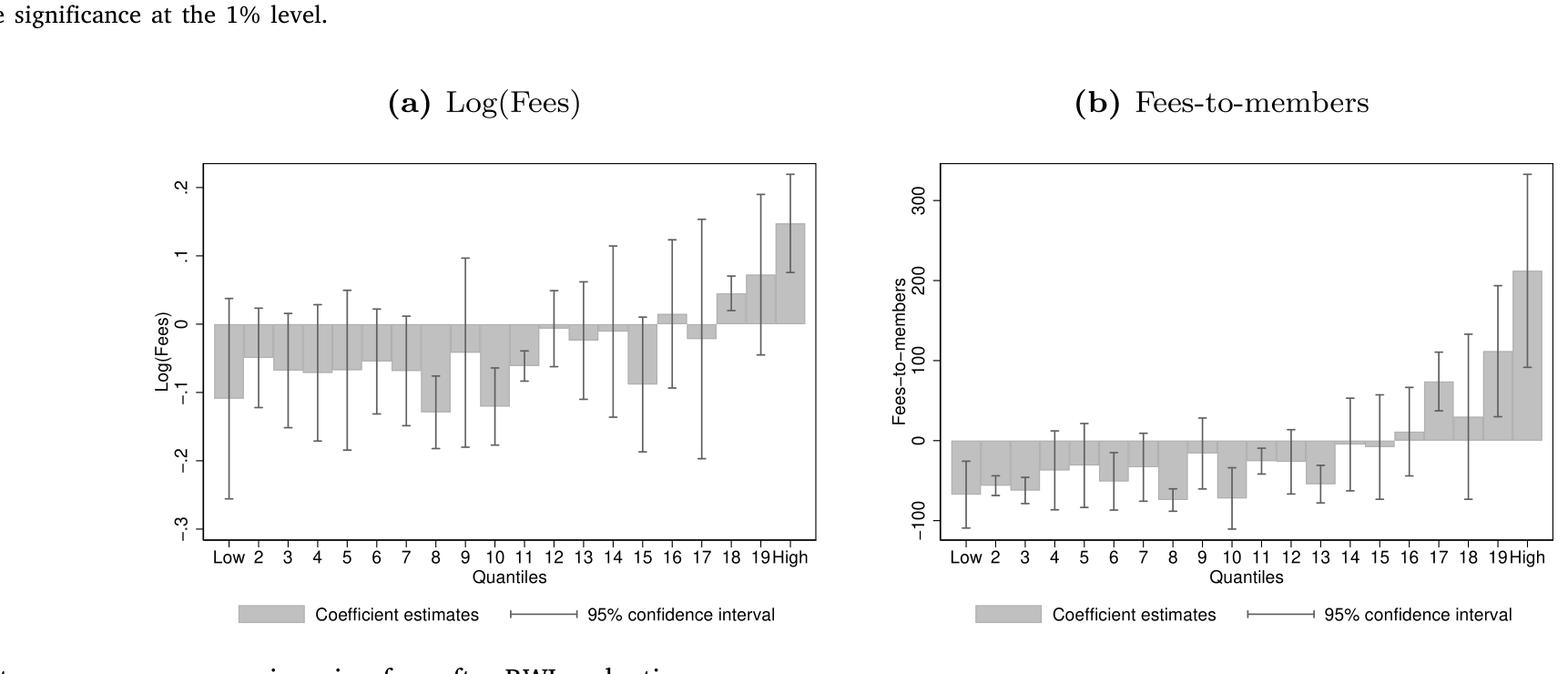

到这里,故事似乎是单向的:企业调整、工人挨打。但论文走了关键一步——它把镜头转向工会自己。议价从来是双向的,工会难道不会也想办法变得更「耗得起」?

作者用美国劳工部劳资关系标准办公室(Office of Labor-Management Standards, OLMS)的工会财务数据来看。结果耐人寻味:RWL 通过后,工会平均经历了会员流失、总会费下降,但它们把现金保持不变——也就是说,工会同样在守住自己的财务韧性。而且响应在规模上严重分化:

Figure 6: Heterogeneous response in union fees after RWLs adoptions

如图 6 所示,大工会提高了人均会费,结果总会费不降反升,比 RWL 之前还高;小工会则转向加杠杆。换句话说,大工会更有能力在敌意立法之后留住支持、抵消冲击,小工会则只能靠借钱续命。这把「韧性」从企业一侧扩展到了谈判的两侧,让「集体谈判过程」这个整体变得完整——工会的财务反应,本身就是谈判过程的一部分。

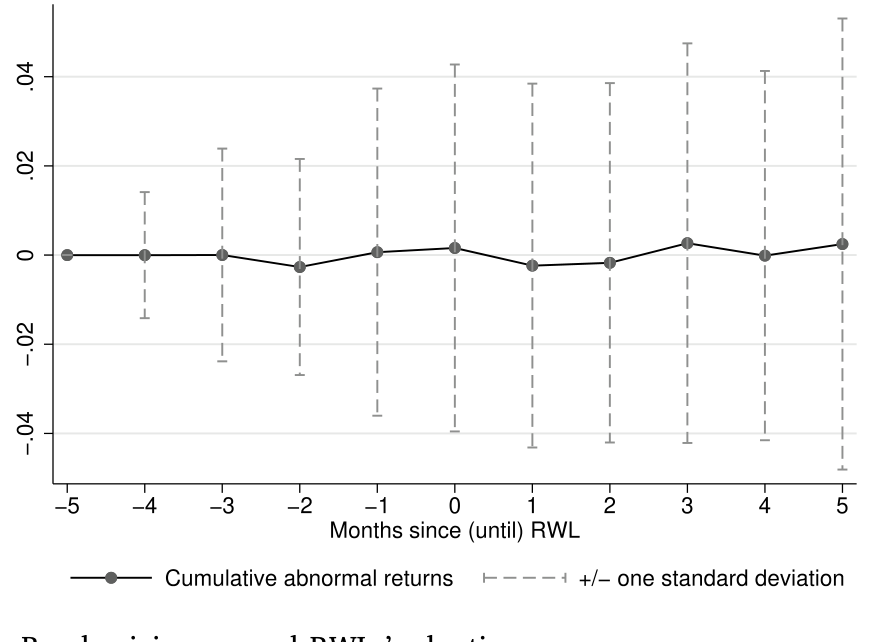

6 排除性证据:不是信贷市场在替企业「改主意」

一个聪明的读者立刻会担心:企业缩短期限,会不会不是因为谈判,而是因为 RWL 改变了信贷市场对它们的看法(比如违约风险变了,债主重新定价)?如果是后者,那债务结构的变化就只是信贷市场反应的「副产品」,跟谈判没直接关系。

论文用一组排除性检验把这条替代解释堵死。最关键的一张:

Figure 7: Bond pricing around RWLs’ adoptions

如图 7 所示,RWL 通过前后,企业的债券定价没有显著变化。 既然信用利差没动,就说明债务结构的调整是企业直接为了劳资谈判做出的主动选择,而不是被信贷市场的反应间接推着走的。作者还检验了「经营柔性(operating flexibility)」这条机制,同样没有得到数据支持。一正一反,把「财务韧性是谈判的直接抓手」这个解释立住了。

7 文献脉络

把这篇论文放回它的家谱里看,会更清楚它补上了哪一块。

最上游是议价理论本身:Schelling (1956) 谈「承诺」如何改善谈判地位,Rubinstein (1982) 与 Binmore (1987) 奠定了非合作议价的范式——对拖延的态度决定分配。

接着,公司金融把这套思想引进资本结构:Bronars and Deere (1991) 提出企业可以用债务作为对抗工会的战略工具(「战略性杠杆」),Perotti and Spier (1993) 把杠杆当作再谈判筹码,Matsa (2010) 用集体谈判数据证明了资本结构确实是一个战略变量。再往后,Simintzi, Vig and Volpin (2015) 研究劳工保护与杠杆,Chava, Danis and Hsu (2020) 与 Fortin, Lemieux and Lloyd (2023) 则把 RWL 作为劳工议价权的外生冲击用了起来。

而这篇论文站的位置是:第一次把「财务韧性」作为一个独立的、可观测的维度,正式写进工资决定的过程,并且指出它与「战略性杠杆」之间存在内在张力——前人多在「借多少(杠杆)」上做文章,这篇把焦点移到了被忽视的「借多久(期限)」,还顺手把工会的财务反应也纳了进来。

顺带一提,「议价权如何塑造企业财务政策」这条线近年颇热。关于企业如何用财务安排在谈判桌上争取地位,可参见《把「门槛」抬高,是为了在谈判桌上赢回来——重新理解企业为何固守过高的内部收益率》,两者的精神是相通的:财务决策不只是融资,更是一种事前的议价布局。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:「财务韧性」和经典的「战略性杠杆」到底有什么不一样?

战略性杠杆讲的是「多借债→把可分配蛋糕挪走→压低工资」,方向单一、聚焦在杠杆水平 \(D\) 上。财务韧性则强调「我能不能扛住一场长罢工」,它主要由债务期限 \(T\) 决定,且与杠杆方向相反——杠杆越高反而越脆、越不韧。这篇论文的贡献恰恰是点出两者会打架,并证明在数据里期限(而非杠杆)才是韧性的主要抓手。

Q:用 RWL 当作 \(\alpha\) 的外生下降,识别可信吗?

RWL 由州层面立法、时点交错,比企业自身的财务选择更外生,这是它被广泛采用的原因。论文用事件研究展示了平行趋势(图 2–4)。但交错 DiD 在异质处理效应下的双向固定效应估计存在已知偏误(Goodman-Bacon, 2021; Baker, Larcker and Wang, 2022; Callaway and Sant'Anna, 2021),稳健性是否做了这些新估计量,是读者该重点核对的地方。

Q:工人变弱了(\(\alpha\)↓),企业为什么还要动?而且为何是「缩短」期限?

因为期限本是用来「对付强工人」的工具。模型说,面对越强的工人、企业越该借长债来积累韧性、压低工资。一旦 RWL 把工人打弱,这种昂贵的韧性就不再划算,企业自然把期限收回来。方向是缩短,而不是延长——这与「面对强工人借长债」是同一枚硬币的两面。

Q:工会为何分化——大工会涨人均会费、小工会加杠杆?

论文的解读是「留客能力」的差异:大工会议价与服务能力强,即使会员流失,也能靠提高人均会费把总收入顶住,从而维持韧性;小工会缺乏这种定价权,只能转向借债来续命。这把「韧性」从企业一侧扩展到工会一侧,让谈判过程双向完整。

Q:债券定价没变(图 7),这一条为什么这么重要?

这是全文的排除性证据。如果债务结构的变化只是信贷市场对 RWL 重新定价的副产品,那「企业主动为谈判建韧性」的故事就站不住。利差不动,说明调整来自企业的主动选择,而非被债主推着走——这把因果方向钉在了「谈判→财务」而非「信贷市场→财务」。

Q:模型假设股东比工人更耐心(\(\delta_s>\delta_w\)),现实吗?

工人更依赖劳动收入、分散化更差,因此更急着结束罢工,这个排序是合理的基准。论文也坦诚:实务中是管理层代股东谈判,\(\delta_s\) 其实是股东与管理层耐心的加权;在 Internet Appendix 里他们放松到 \(\delta_s\)、\(\delta_w\) 足够接近甚至 \(\delta_s<\delta_w\) 的情形,主要定性预言仍成立。

(b) 几个可能的研究问题与提案

1. 韧性调整如何外溢到公司债二级市场的流动性?

【经济故事】企业为谈判拉长债务期限,会改变其债券的久期结构与到期分布;久期更长的债券对利率更敏感,做市商的库存与报价也可能随之变化。「为劳资谈判而生的期限选择」是否在二级市场留下流动性印记,是个有意思的问题。 【可行性】中。可用

TRACE(成交与利差)+Mergent FISD(发行期限)+ OLMS/RWL,沿用本文的交错 DiD 框架。难点在于把「期限调整」与一般再融资区分开。

2. 外资持有人作为「耐心资本」,会不会让企业更有韧性?

【经济故事】模型的关键是股东的耐心 \(\delta_s\)。如果外资机构投资者比本土投资者更耐心(更长持有期、更少受短期流动性冲击),那么外资持有比例高的企业,是否在劳资谈判中表现得更「韧」、工资更被压低?这把本文与「外资持有人」这条线接了起来。 【可行性】中。需

eMAXX/13F 的持有人结构数据匹配 RWL 与债务期限。识别难点是外资持股本身的内生性,可能要借助指数纳入或税收事件做工具。

3. 工会自身的资产端韧性,如何影响罢工的持续与结果?

【经济故事】本文已展示工会会动用会费与杠杆来维持韧性。更进一步:工会的现金、罢工基金(strike fund)越厚,是否真的能让它在罢工里撑更久、拿到更好的合同?这是对「韧性→谈判结果」最直接的检验。 【可行性】高。OLMS 的 LM-2 报表有工会资产负债细项,可匹配 BLS

Work Stoppages的罢工持续天数与结果。

4. 用罢工持续时间直接度量「耗得起」。

【经济故事】\(t^*\) 是个隐变量,但罢工真实的持续天数,是它最贴近的观测代理。把双方的事前财务韧性(企业的期限/杠杆、工会的现金)放进去解释罢工时长,能更直接地验证模型机制。 【可行性】高。数据现成(BLS + Compustat + OLMS),唯一的样本限制是大规模罢工本就不多(本文只有 57 起)。

9 我的判断

贡献。 这篇论文最让我欣赏的,是它把一个抽象到几乎无法实证的命题——「当事方会不会为谈判而主动制造韧性」——通过「债务给罢工划了破产硬线」这个巧妙的桥,变成了一个可以从财务报表里读出来、可以用 RWL 做外生冲击去检验的实证问题。而且它没有停在「企业借长债压工资」的老结论上,而是辨析出期限(韧性)与杠杆(战略性蛋糕挪移)方向相反这层细腻的张力,再把工会的财务反应也纳进来,让「集体谈判过程」第一次被当作一个双向的整体来刻画。

对识别的担忧。 我最想追问的有两点。其一是交错 DiD 的稳健性:在异质且随时间变化的处理效应下,传统双向固定效应可能有偏,希望看到 Callaway-Sant'Anna 或 Borusyak 等新估计量的对照。其二是 RWL 的「外生性」边界——RWL 的通过未必与州的经济周期、产业结构变迁完全无关,而这些同样会影响企业的债务期限选择;图 7 的债券定价安慰检验很有力,但若能再加一组对 RWL 通过时点本身的预测性检验会更稳。

后续想看。 我最期待的是把 \(t^*\) 从隐变量「逼」到可观测:用真实的罢工持续天数、用工会罢工基金的厚度,去直接验证「韧性→谈判时长→工资」这条链;以及——出于我自己的研究偏好——把「持有人耐心」这条线接进来,看外资这类长期资本是否系统性地改变了企业在谈判桌上的「耗得起」。这会让这篇论文的洞见,从劳资谈判溢出到更广的公司金融与信用市场。

参考文献

- Abreu, D., Gul, F. (2000). Bargaining and reputation. Econometrica 68(1), 85–117.

- Avenancio-León, C.F., Piccolo, A., Pinto, R. (2025). Resilience in collective bargaining. Journal of Financial Economics 173, 104157.

- Baker, A.C., Larcker, D.F., Wang, C.C. (2022). How much should we trust staggered difference-in-differences estimates? Journal of Financial Economics 144(2), 370–395.

- Binmore, K.G. (1987). Perfect equilibria in bargaining models. In The Economics of Bargaining, Basil Blackwell, Oxford, 77–105.

- Bronars, S.G., Deere, D.R. (1991). The threat of unionization, the use of debt, and the preservation of shareholder wealth. Quarterly Journal of Economics 106(1), 231–254.

- Callaway, B., Sant'Anna, P.H. (2021). Difference-in-differences with multiple time periods. Journal of Econometrics 225(2), 200–230.

- Chava, S., Danis, A., Hsu, A. (2020). The economic impact of right-to-work laws: Evidence from collective bargaining agreements and corporate policies. Journal of Financial Economics 137(2), 451–469.

- DeMarzo, P.M., Sannikov, Y. (2006). Optimal security design and dynamic capital structure in a continuous-time agency model. Journal of Finance 61(6), 2681–2724.

- Donangelo, A., Gourio, F., Kehrig, M., Palacios, M. (2019). The cross-section of labor leverage and equity returns. Journal of Financial Economics 132(2), 497–518.

- Fortin, N., Lemieux, T., Lloyd, N. (2023). Right-to-work laws, unionization, and wage setting. Research in Labor Economics 50, 285–326.

- Goodman-Bacon, A. (2021). Difference-in-differences with variation in treatment timing. Journal of Econometrics 225(2), 254–277.

- Matsa, D.A. (2010). Capital structure as a strategic variable: Evidence from collective bargaining. Journal of Finance 65(3), 1197–1232.

- Opp, M.M., Zhu, J.Y. (2015). Impatience versus incentives. Econometrica 83(4), 1601–1617.

- Perotti, E.C., Spier, K.E. (1993). Capital structure as bargaining tool: The role of leverage in contract renegotiation. American Economic Review 83(5), 1131–1141.

- Rubinstein, A. (1982). Perfect equilibrium in a bargaining model. Econometrica 50(1), 97–109.

- Schelling, T.C. (1956). An essay on bargaining. American Economic Review 46(3), 281–306.

- Simintzi, E., Vig, V., Volpin, P. (2015). Labor protection and leverage. Review of Financial Studies 28(2), 561–591.