绿色资产涨得越好,越不该期待它继续涨

本文读的是 Pástor, Stambaugh & Taylor (2022, JFE):过去十年绿色资产(green assets)跑赢棕色(brown)资产,靠的不是更高的预期收益,而是气候关切意外走强带来的一次性重估。把这些意外冲击从已实现收益里「减掉」之后,绿色股票的预期收益其实低于棕色——和理论一致。换句话说,涨得越猛,越是该警惕,而不是该追。

1 一个让人不安的事实

先看一个数字。从 2012 年 11 月到 2020 年 12 月,美国股市里「最绿」的那三分之一股票,累计跑赢「最棕」的三分之一达 174%。作者把这条多空价差叫做 GMB(green-minus-brown,绿减棕),它在这段牛市里的月度夏普比率(Sharpe ratio)是 0.33——比同期整个股票市场的夏普比率还要高。

绿色,在这十年里是一门好生意。

于是一个再自然不过的推论冒了出来:既然绿色资产过去赚得多,那它未来是不是也该有更高的预期收益?资产管理公司正是这么向客户兜售可持续产品的——把历史业绩摆出来,暗示「绿色 = alpha」。

本文的回答干脆利落:不。 而且恰恰相反。

监管要求每一只基金都得在广告里写上「过往业绩不代表未来表现」。作者想说的是:投资绿色资产时,这句免责声明尤其要当真——因为绿色的历史高收益,本质上是一次没法重演的意外。

这篇文章的全部张力,就压在一个被很多人混为一谈的区分上:已实现收益(realized return)≠ 预期收益(expected return)。这个区分听起来像教科书里的废话,但作者花了整整一篇 JFE 去证明,正是它解释了绿色资产的全部故事。怎么把这两者掰开?我们从一个干净得近乎完美的小案例讲起。

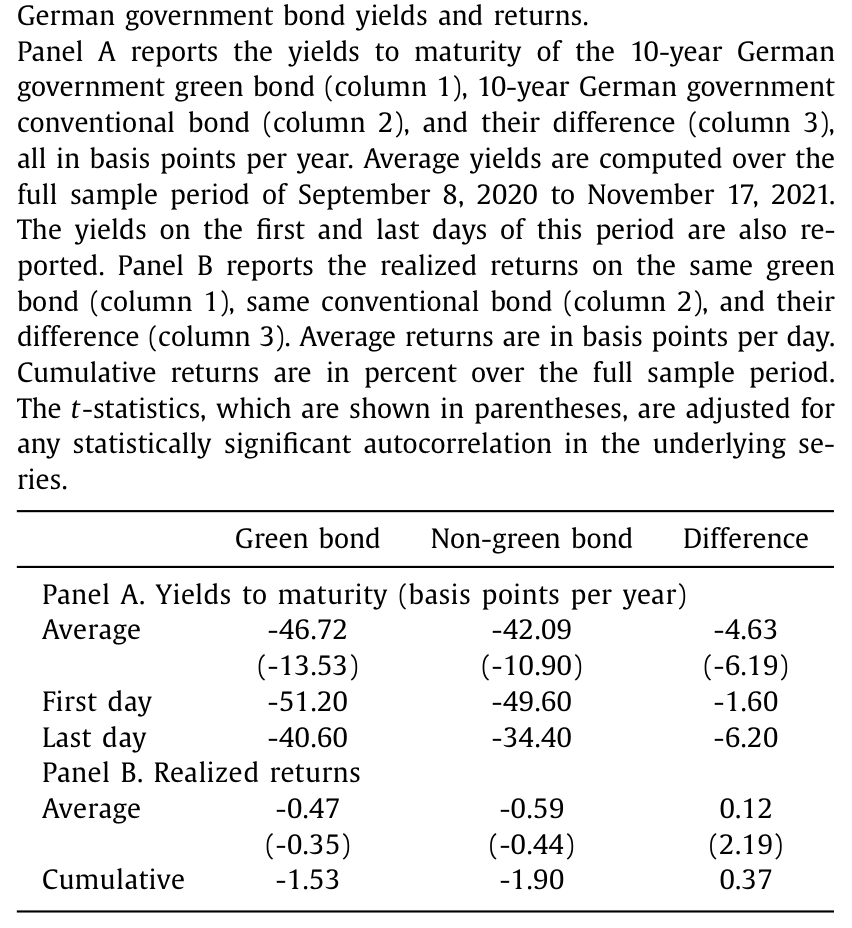

2 先看债券:一对德国「孪生国债」

股票的预期收益出了名地难估。但债券不一样——债券的预期收益和到期收益率(yield to maturity)紧紧绑在一起,而收益率是直接可观测的。所以作者的第一步,不是冲进股市,而是先去债市找一个看得最清楚的样本。

这个样本就是德国的「孪生债券(twin bonds)」。从 2020 年起,德国政府开始发行绿色国债,同时配一只几乎完全相同的非绿色「孪生兄弟」:同一个发行人、同样的到期日、同样的票息、同样的付息日。两只债的现金流和信用风险一模一样,唯一的区别就是「绿不绿」。这是一个近乎实验室级别的对照组。

那么,市场给「绿」这个标签定了什么价?答案是:绿色债券的收益率更低。两者收益率之差——也就是大名鼎鼎的「绿色溢价(greenium)」——在样本里始终为负,平均 -4.6 bps,多数时候落在 -7 到 -2 bps 之间。

Table 1

收益率更低,意味着什么?意味着持有到期的投资者,从绿色债券上预期赚得更少。这正是理论预言的:投资者愿意为「持有更符合自己环境价值观的资产」而接受更低的回报。

但接着,一个让人困惑的事实出现了:在这段样本里,绿色债券的已实现回报反而更高。多空组合(做多绿债、做空非绿孪生债)的日均回报是 0.12 bps(t = 2.19),累计 37 bps,相对于德国国债那点可怜的收益率已经相当可观。

预期收益更低,已实现收益却更高——这不是自相矛盾吗?

不矛盾。秘密藏在绿色溢价的变化里:从 2020 年 9 月到 2021 年 11 月,10 年期绿色溢价从 -1.6 bps 一路加深到 -6.2 bps,差不多翻了四倍。溢价越来越负,意味着绿债价格相对非绿债被越抬越高——而这个「抬」的过程,恰恰给持有者带来了意外的资本利得。

把这事翻译成一句话:预期收益是负的,但意外的「重估」把已实现收益顶成了正的。 而重估一旦发生,绿色溢价就已经更负了——它只会让未来的预期收益更低,绝不是更高。涨完之后,前方的路反而更陡峭了。(关于德国孪生国债里「绿色溢价」的另一种拆法,可参见《绿色溢价真的归零了吗?》。)

债券的案例干净归干净,毕竟只是一个 case study。真正的考验,是把同样的逻辑搬到那个预期收益「看不见摸不着」的地方——股市。

3 把「绿」装进股票,再把意外「减」出去

要在股市里复刻这套逻辑,第一步得先量化每只股票有多「绿」。作者用的是 MSCI ESG Ratings 的环境评分(它是被大量学术研究使用的 MSCI KLD 数据的继任者)。选 MSCI 的理由很实在:它是全球最大的 ESG 评级商,覆盖公司最多;而且 Berg et al.(2021) 发现,在八家 ESG 数据商里,MSCI 的评分噪声最小。样本从 2012 年 11 月(MSCI 覆盖面陡增的那个月)到 2020 年 12 月。

有了绿度,就能构造 GMB——做多最绿三分之一、做空最棕三分之一的价值加权组合。前面说过,它累计跑赢 174%。现在的核心问题是:这 174% 里,有多少是「预期收益」,有多少是「意外」?

这就是全文真正关键的一步。

作者的做法是:找一个能代表「气候关切(climate concerns)」的指标——他们用了 Ardia et al.(2021) 基于媒体文本构造的气候关切指数,这个指数在过去十年里翻了将近一倍——然后把 GMB 的已实现收益,对气候关切的冲击(shock)做回归。冲击为正,意味着关于气候变化的坏消息突然变多。

回归的结果非常清楚:气候关切冲击与 GMB 显著正相关。坏的气候消息一来,绿色股票就跑赢棕色——这和「绿色股票是更好的气候风险对冲工具」完全一致。

现在,魔法时刻到了。回归的截距——记作 \(\hat{a}\)——是把所有意外冲击都抹平之后剩下的部分,它正是对 GMB 预期收益的一个 ex post(事后)估计。而样本里的平均已实现收益 \(\bar{r}\),按最小二乘的代数恒等式,可以拆成截距加上各个冲击的平均贡献:

这里 \(C\) 是气候关切冲击、\(E\) 是盈利冲击,\(\bar{C}、\bar{E}\) 是它们的样本均值(OLS 残差均值为零,所以这个等式严格成立)。这个看似平淡的恒等式,把「绿色为什么涨」一刀切成了三块:预期那一块(\(\hat{a}\)),加上两块意外(气候、盈利)。

那么,把意外这两块设成零,GMB 还剩下多少?这就是反事实(counterfactual)实验。

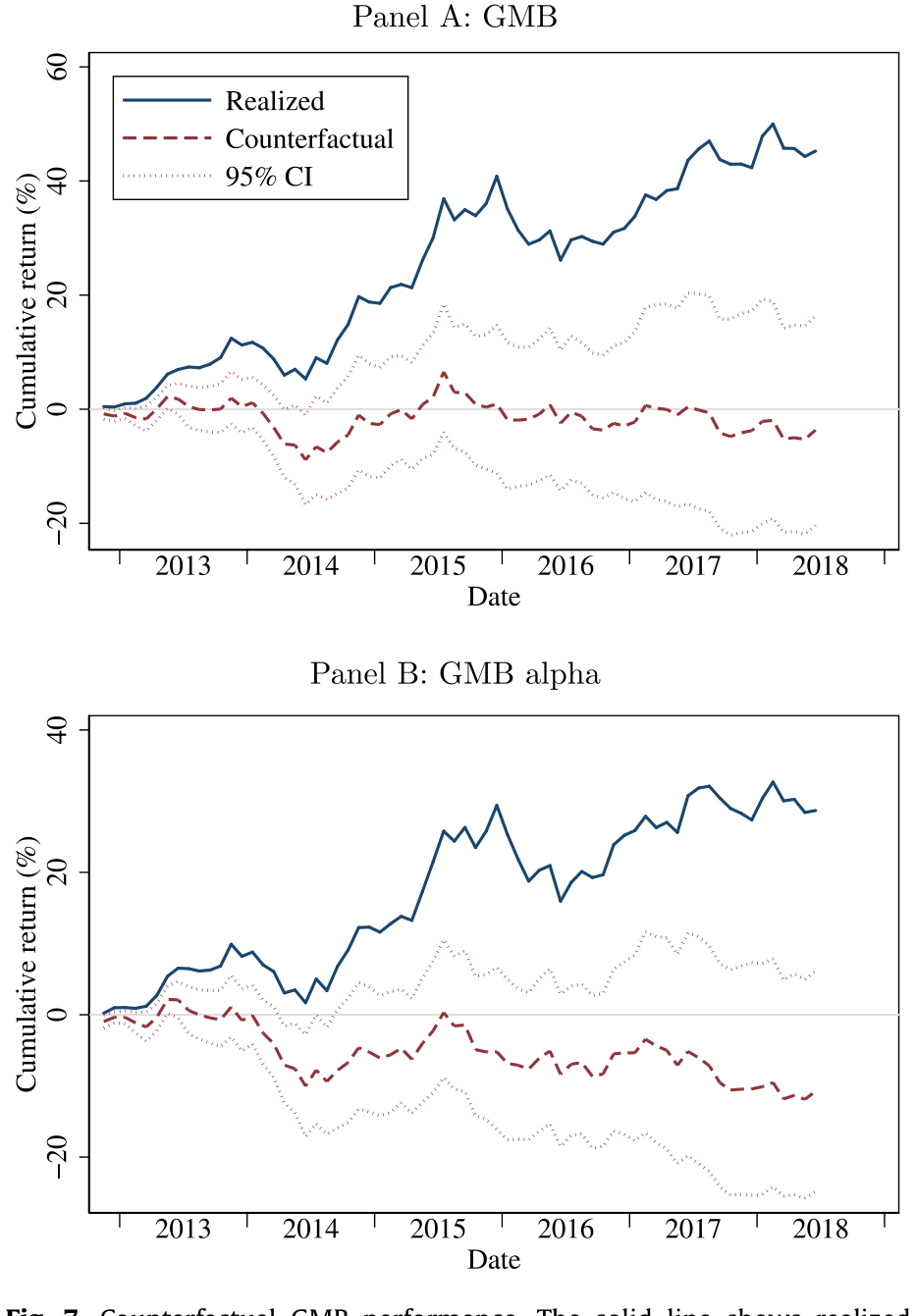

4 反事实:抹去意外,绿色股票其实在「亏」

作者做了一个直截了当的事:把气候冲击 \(C_t\) 设为零,重新算一遍 GMB 的累计表现。

结果令人印象深刻——曲线几乎走平。也就是说,如果没有气候关切的意外走强,绿色股票根本不会跑赢棕色。

Figure 7: Counterfactual GMB performance. The solid line shows realized

更进一步:如果把气候冲击和盈利冲击两块意外都设为零,GMB 的反事实表现变成轻微为负——这意味着 GMB 的预期收益其实是负的。绿色股票的预期收益,低于棕色股票。

如表 7(即图 7)所示,那条高歌猛进的实线(已实现),一旦抽掉意外,就瘫成了贴地的虚线。174% 的辉煌,几乎全部来自一次没法重演的、对气候关切的集体重新定价。

这个结论和债券案例严丝合缝:预期收益是负的,已实现收益却是正的,中间隔着的就是那道「意外」的楔子。 不同的是,债券那道楔子叫「绿色溢价加深」,股票这道楔子叫「气候关切意外走强」——同一个机制的两副面孔。

作者还用个股层面的面板回归(panel regression)做了平行验证,结论一脉相承:横截面上绿度与收益正相关;可一旦把绿度与气候冲击交乘项放进去,这个正相关就消失了——说明气候冲击完全吞掉了绿色股票的超额表现;再加上盈利冲击作为控制,关系甚至翻成微负。

5 那么,预期收益到底是多少?两条路殊途同归

光说「预期收益低」还不够,作者给了两条独立的估计路径,互为印证。

第一条是 ex ante(事前)路径。 既然预期收益难直接观测,那就用隐含资本成本(implied cost of capital, ICC)当代理变量——这是会计与金融文献里估计「市场要求的预期回报」的标准工具。作者定义了一个股票版的「绿色溢价」,叫股权绿色溢价(equity greenium),就是绿色股票与棕色股票预期收益之差(也即 GMB 的预期收益)。结果:整个样本期里,股权绿色溢价始终为负,而且在样本后半段进一步走阔——和「投资者对绿色资产的需求在不断强化」完全吻合。

第二条就是上一节的 ex post 路径——把意外冲击从已实现收益里清洗掉,得到的 \(\hat{a}\) 同样指向一个低(甚至负)的预期收益。

两条路,一个事前看价格、一个事后清洗收益,落点一致:绿色股票的预期收益更低。 这正是 PST(Pástor, Stambaugh, Taylor, 2021)均衡模型的预言——绿色资产预期收益低,既因为投资者有「绿色偏好(green tastes)」(一个 taste premium),也因为绿色资产是更好的气候风险对冲(一个 risk premium)。本文不是在检验一个新模型,而是在用数据,给 PST 的理论补上最关键的一块经验证据。(关于「预期收益」与「已实现收益」的这条分野为什么是资产定价的中心议题,可参见《贴现率:资产定价的中心议题》。)

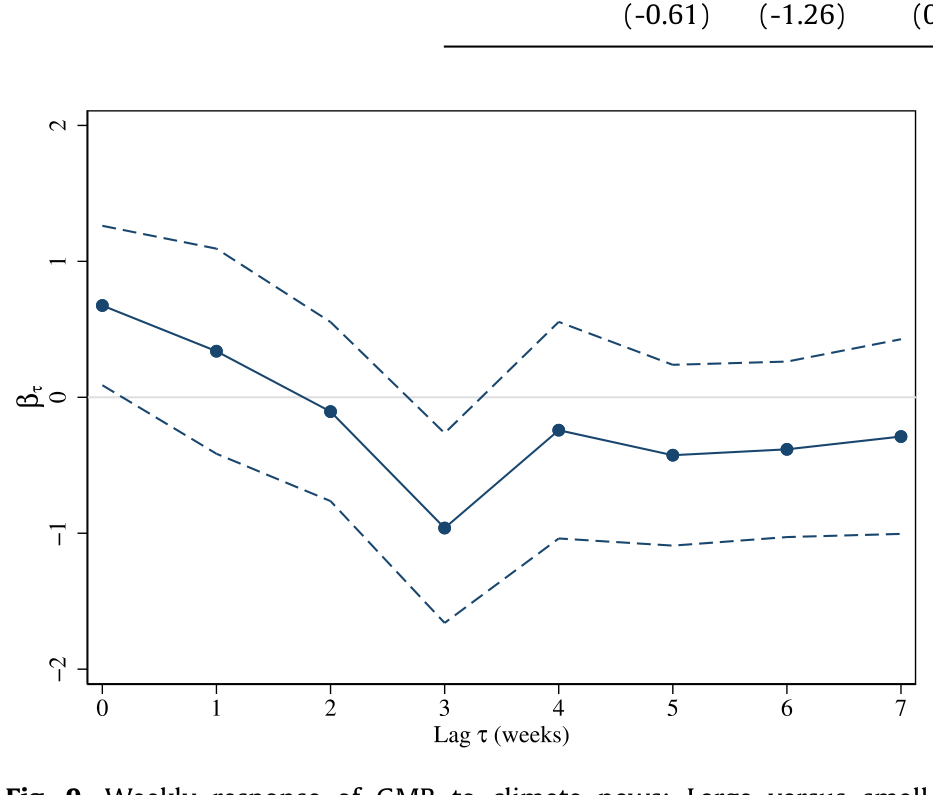

6 一个意外发现:小盘股「慢半拍」

故事到这里其实已经完整了,但作者顺手挖出一个有意思的细节:小盘股对气候新闻反应迟钝。

在个股回归里,上个月的气候冲击比当月冲击进得更强,暗示部分股票存在延迟反应。GMB 本身(多空两腿都市值加权,由大盘主导)没有明显延迟;但当作者在大盘、小盘两个子样本里分别复制 GMB 时,差别就出来了:小盘 GMB 主要对上个月的气候冲击有反应,大盘 GMB 则主要对当月冲击反应。

放到周度频率上看得更清楚(如图 9 所示):大盘 GMB 在当周和上周对气候新闻反应最强,小盘 GMB 则在更长的滞后——尤其是三周前的冲击——才反应过来。

Figure 9: Weekly response of GMB to climate news: Large versus small

这和「小股票对消息的反应一向更慢」的老结论一致(Lo and MacKinlay, 1990),也和 Hong et al.(2019) 关于股价对气候风险反应迟缓的发现互为补充。它甚至暗示市场并非完全有效——尽管本文整体是站在 PST 的有效市场视角上讲故事的。

7 顺便,解释了 value 为什么这么惨

绿色股票的故事,还意外地照亮了另一桩公案:2010 年代是 Fama-French 的 HML(高减低账面市值比)因子有记录以来最差的十年。价值投资者亏到怀疑人生。为什么?

作者借用 PST 的理论结果——资产由一个两因子模型定价,两个因子是市场组合和 ESG 因子。聚焦其中的「E」,他们按 PST 的方法构造了一个「绿色因子(green factor)」:按绿度加权做多绿、做空棕。

然后见证一下数字的力量:2012 年 11 月到 2020 年 12 月,HML 的月度 CAPM alpha 是勉强显著的 -71 bps;可一旦把绿色因子加进来,HML 的两因子 alpha 就变成不显著的 -15 bps。换句话说,价值股的惨淡表现,很大程度上是因为它们大多是「棕色」的——成长股偏绿、价值股偏棕,绿色一涨,价值自然就被压住了。绿色因子与 HML 显著负相关,正是这个道理。

不止 value。动量(momentum)同期的月度 CAPM alpha 是 66 bps,两因子 alpha 则降到 -6 bps——两因子模型把动量的超额表现也一并解释掉了。

一个诚实的边角:作者也承认,两因子模型解释 HML「跑输」的程度,要好过三因子模型解释绿色因子「跑赢」的程度——绿色因子相对 Fama-French 三因子的 alpha 仍有显著的 38 bps。所以这不是说绿色因子已经被完美定价,只是说它确实在为 value 的衰落「背锅」。

8 文献脉络

这条研究的根,扎在两处。

一处是「已实现 ≠ 预期」这个老母题。Elton (1999) 早就警告过:拿已实现收益当预期收益来做资产定价检验,是会出大错的。Fama and French (2002) 用它重估股权溢价,Pástor and Stambaugh (2001, 2009) 把它推进到结构性断点与「带不完美预测变量的预测系统」。本文是这条线在「绿色资产」上的一次漂亮应用——而且因为有了债券这个干净样本,那道「已实现与预期之间的楔子」被看得前所未有地清楚。

另一处是「偏好驱动的资产定价」。Fama and French (2007) 把「口味(tastes)」正式写进资产价格;Heinkel, Kraus, Zechner (2001) 更早地论证了绿色投资如何改变企业行为。沿着这条线,一批含「绿色偏好」的均衡模型涌现:PST (2021)、Pedersen, Fitzgibbons & Pomorski (2021)、以及 Baker et al.(2018) 等。本文的理论锚点是 PST。

与此同时,一大批经验研究在量「绿 vs 棕」的收益:事前路径上有 Baker et al.(2018)、Zerbib (2019)、Larcker and Watts (2020) 看绿色债券收益率,Chava (2014)、El Ghoul et al.(2011) 比隐含资本成本;事后路径上有 Bolton and Kacperczyk (2021, 2022)、Hsu et al.(2022) 等量已实现收益。本文的独特之处,是同时做事前与事后,并把全部火力对准「预期 vs 已实现」这道分野,用气候冲击把已实现收益里的「意外」精确地清洗出去。(关于 ESG 持仓与信念的另一组事实,可参见《投资者并不相信 ESG 能赚钱,却仍有人重仓》、《三万五千亿美元的 ESG,到底「倾斜」了多少?》。)

9 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:「已实现收益高,预期收益却低」这话听起来像诡辩,怎么可能两者反向?

一点都不诡辩,债券例子就是铁证。持有到期的绿债,预期回报确定地低于非绿孪生债(因为它收益率更低、现金流又完全一样)。但如果在持有期里绿色溢价意外加深、绿债价格被抬高,已实现回报就会高。预期是「事前的、确定的」,已实现是「事后的、含意外的」,两者之间隔着一笔没法预测的重估——方向可以完全相反。

Q:会不会是 MSCI 评分太烂,整个结论建在沙子上?

作者特意挑了 MSCI,正因为 Berg et al.(2021) 发现它在八家数据商里噪声最小,覆盖也最广。当然 ESG 评分的分歧是个真问题,但用噪声最小的那家,已经是当下能做的最稳妥选择。结论的可信度,更多依赖气候冲击与 GMB 的稳健正相关,而非某一只股票的精确绿度。

Q:把气候冲击「设为零」算反事实,会不会太随意——万一气候冲击和别的东西混在一起?

这是最该担心的地方。作者用盈利冲击做了第二重清洗:连盈利意外一起抹掉后,GMB 反事实变微负,结论方向不变,说明不是盈利在偷偷驱动。但气候关切指数本身是媒体文本构造的代理,它可能同时捕捉到宏观情绪、风险偏好的变化。识别的软肋就在这里——「气候冲击」是否纯净,决定了反事实有多可信。

Q:那 174% 是不是说明绿色投资其实是个「坑」?

不能这么说。作者的论点是关于预期收益,不是关于「该不该绿色投资」。预期收益低,恰恰意味着绿色公司的资本成本低——这对想通过压低绿色企业融资成本来产生现实影响的 ESG 投资者,反而是好消息。低收益是「影响力」的代价,不是失败的证据。(关于撤资/影响力投资到底有多大现实效果,可参见《卖掉一只「脏」股票,真能改变世界吗?》。)

Q:小盘股「慢半拍」会不会只是流动性噪声,而非真的反应迟缓?

有这个可能,但作者给的证据是结构化的:滞后期的系统性差异(小盘对三周前的冲击反应最强)很难用纯噪声解释,且与「小股票对各类消息一向反应慢」的既有文献(Lo and MacKinlay, 1990;Hong et al., 2019)吻合。不过这一块确实是全文里「市场有效性」立场最暧昧的地方。

Q:两因子能解释 HML,是不是意味着价值因子「死了」?

更准确的说法是:价值因子近十年的惨淡,被绿色因子吸收了一大半,因为价值股恰好偏棕。这不等于价值因子整体失效,而是说它近期的负 alpha 主要是「踩中了棕色这一脚」。一旦气候关切不再单调走强,这种压制就未必延续——所以作者反而认为价值股未来未必继续输。

(b) 几个可能的研究问题与提案

1. 把这套「清洗意外」搬到公司债的信用利差上。 - 【经济故事】股票的预期收益难估,公司债却有收益率——和德国国债一样,信用利差直接含预期收益信息。绿色公司债 vs 棕色公司债的利差里,有多少是「预期」,有多少是气候关切意外走强带来的重估?这能把本文的债券案例从「无违约风险的国债」推广到「有信用风险的公司债」。 - 【可行性】高。需要 TRACE 的公司债交易数据、Mergent FISD 的债券特征、再叠加发行人层面的 MSCI 环境评分,回归框架几乎可以直接照搬本文。识别上要小心绿/棕公司在久期、评级、行业上的系统性差异,可用孪生式匹配缓解。

2. 外资持有人是不是气候关切重估的边际定价者? - 【经济故事】绿色偏好的强度因投资者类型而异。若某段时间的气候关切意外走强主要由外资(欧洲养老金、主权基金)需求驱动,那么外资持股高的绿色公司应在重估中涨得更猛。把「需求方异质性」拆进 GMB,能直接检验 PST 里「需求移动」的微观来源。 - 【可行性】中。需要 FactSet/Refinitiv 的机构持股(按地域分类)、外资持股份额,配合气候冲击交乘。难点是外资持股与公司绿度可能内生共变,需要外生的需求冲击(如某国养老金 ESG 强制令)做工具。

3. 流动性,是不是绿色溢价的另一条暗线? - 【经济故事】德国财政署承诺为绿债做市,正是怕「绿债更不流动」污染绿色溢价。但在公司债与股票里,绿/棕资产的流动性差异无人替你抹平。若绿色资产系统性地更(或更不)流动,那本文测到的「绿色溢价」里就掺了一块流动性溢价。把流动性从绿色溢价里剥离,是个干净的实证题。 - 【可行性】高。股票用 Amihud、债券用换手率/价格冲击类指标,控制流动性后看股权绿色溢价是否还显著为负即可。(流动性度量本身的坑,可参见《把「成交价」从「成交量」里解放出来》。)

4. 反事实对「气候冲击代理变量」有多敏感? - 【经济故事】本文反事实的全部重量压在 Ardia et al.(2021) 这一个媒体指数上。换成 Sautner et al.(2021) 的公司层面气候暴露、或 Engle et al.(2020) 的对冲组合,结论的量级会不会变?这是对识别稳健性的直接拷问,也是给「气候冲击怎么量」这个开放问题做一次横向比较。 - 【可行性】高。多个气候新闻/暴露指标已公开,把反事实在不同代理下重跑一遍即可,工程量小、价值清晰。

10 我的判断

这篇文章最大的贡献,是把一个被业界系统性误用的直觉——「过去涨得好 = 未来预期高」——用一个近乎实验室的债券案例 + 一套干净的「清洗意外」框架,彻底证伪了。它没有发明新模型,但它把 PST 的理论预言钉死在了数据上,而且钉得极其优雅:债券给你看清机制,股票给你看清规模,反事实给你看清「抽掉意外后什么都不剩」。对任何拿历史 ESG 业绩做营销的人,这是一记响亮的耳光。

对识别,我最大的保留在那个气候关切冲击上。整个反事实的可信度,取决于这个媒体指数是否真的只捕捉了「关切」、而没掺进风险偏好或宏观情绪的同期波动。作者用盈利冲击做了第二道清洗,方向稳健,但代理变量的纯度问题没法靠一个指标自证——这正是上面研究提案 4 想做的事。此外,样本止于 2020 年底,而 2021–2022 年绿色资产经历了显著回撤,正好是本文逻辑的「样本外检验」:如果气候关切见顶回落,GMB 理应转负。把样本延长,会是对这套框架最有力(也最危险)的一次压力测试。

我接下来最想看到的,是把这套「预期 vs 已实现」的清洗术,搬到公司债与外资持有人的交叉点上——那里既有可观测的收益率,又有清晰的需求方异质性,是检验「谁在为绿色重估买单」的最佳战场。

参考文献

- Ardia, D., Bluteau, K., Boudt, K., Inghelbrecht, K. (2021). Climate Change Concerns and the Performance of Green Versus Brown Stocks. Working paper, National Bank of Belgium.

- Baker, M., Bergstresser, D., Serafeim, G., Wurgler, J. (2018). Financing the Response to Climate Change: The Pricing and Ownership of U.S. Green Bonds. Working paper, Harvard University.

- Berg, F., Koelbel, J., Pavlova, A., Rigobon, R. (2021). ESG Confusion and Stock Returns: Tackling the Problem of Noise. Working paper, MIT.

- Bolton, P., Kacperczyk, M. (2021). Do investors care about carbon risk? Journal of Financial Economics 142, 517–549.

- Chava, S. (2014). Environmental externalities and cost of capital. Management Science 60, 2223–2247.

- Eccles, R., Stroehle, J. (2018). Exploring Social Origins in the Construction of ESG Measures. Working paper, University of Oxford.

- Elton, E. (1999). Expected return, realized return, and asset pricing tests. Journal of Finance 54, 1199–1220.

- Fama, E., French, K. (1993). Common risk factors in the returns on stocks and bonds. Journal of Financial Economics 33, 3–56.

- Fama, E., French, K. (2002). The equity premium. Journal of Finance 57, 637–659.

- Fama, E., French, K. (2007). Disagreement, tastes, and asset prices. Journal of Financial Economics 83, 667–689.

- Heinkel, R., Kraus, A., Zechner, J. (2001). The effect of green investment on corporate behavior. Journal of Financial and Quantitative Analysis 36, 431–449.

- Hong, H., Li, F., Xu, J. (2019). Climate risks and market efficiency. Journal of Econometrics 208, 265–281.

- Larcker, D., Watts, E. (2020). Where's the greenium? Journal of Accounting and Economics 69, 1–26.

- Lo, A., MacKinlay, C. (1990). When are contrarian profits due to stock market overreaction? Review of Financial Studies 3, 175–205.

- Pástor, L., Stambaugh, R. (2001). The equity premium and structural breaks. Journal of Finance 56, 1207–1239.

- Pástor, L., Stambaugh, R. (2009). Predictive systems: living with imperfect predictors. Journal of Finance 64, 1583–1628.

- Pástor, L., Stambaugh, R., Taylor, L. (2021). Sustainable investing in equilibrium. Journal of Financial Economics 142, 550–571.

- Pedersen, L., Fitzgibbons, S., Pomorski, L. (2021). Responsible investing: the ESG-efficient frontier. Journal of Financial Economics 142, 572–597.

- Zerbib, O. (2019). The effect of pro-environmental preferences on bond prices: evidence from green bonds. Journal of Banking and Finance 98, 39–60.