异象的消退,是被「套利」吃掉了,还是基本面自己缩水了?

本文读的是 Choy, Lewis & Tan (2023, JFE):过去二十年里,动量、价值、投资、盈利这四大类股票异象 (anomalies) 的收益普遍「消退」(attenuation)。主流叙事把它归功于套利交易——市场变聪明了,错误定价被抹平了。但本文给出一个反转的证据:这些异象多空组合之间的基本面回报 (fundamental return) 差距,本身就缩水了 59%;一旦把这块基本面的变化扣掉,投资类与盈利类异象的消退就不再显著。换句话说,消退的也许不是「错误定价」,而是「贴现率」。

1 一顿午餐凭空消失了

先讲一个让做量化的人夜不能寐的事实。

把过去几十年里学术界发现的那些「异象」拿出来——动量 (Momentum)、价值 (Value)、资产增长/投资 (Investment)、盈利能力 (Profitability)——按信号排序、买入头部、卖空尾部,构造多空对冲组合。在 2000 年以前,这些组合年复一年地吐出可观的超额收益。可大约从本世纪初开始,它们集体「熄火」了。Chordia, Subrahmanyam, and Tong (2014) 发现,十二个最著名异象的收益自 2001 年起大约腰斩;Green, Hand, and Zhang (2017) 把 94 个公司特征都算上,发现 2003 年之后对冲收益急剧下滑,剔除微型股 (microcap) 之后,平均对冲收益甚至与零无异;McLean and Pontiff (2016) 检视来自 79 篇论文的 97 个预测变量,发现一个异象一旦被学术界公开,它的多空收益平均萎缩 58%。

所以,一顿原本摆在桌上的午餐,凭空消失了。

问题是:谁把它吃掉了?

主流的回答只有一个词——套利 (arbitrage)。这个故事讲得很顺:信息和交易环境越来越便宜、越来越方便,量化多空策略变得唾手可得;越来越多的钱涌进来抢同一份超额收益,价格被迅速推向「有效」,异象于是消退。这个解释有一个极其重要的潜台词:既然异象是被套利「修正」掉的,那它当初的存在,本身就是错误定价 (mispricing) 的证据。市场过去是「错」的,现在变「对」了。

这正是本文想要挑战的地方。

注意这条逻辑链:异象消退 ⇒ 套利抹平 ⇒ 异象曾是错误定价 ⇒ 市场效率提高。本文要做的,是从最后一环往回拆——如果消退能用别的东西解释,那么「市场变有效了」这个结论就站不住脚了。

2 另一种可能:午餐从来就不是免费的

接着,一个自然的问题是:除了「被人吃掉」,午餐消失还有没有别的可能?

有。它本来就不是免费的,而是一份风险的对价;后来这份风险自己缩水了。

这就要请出投资学里那条优雅的主线——投资的 q-理论 (q-theory of investment)。它的核心直觉是:给定盈利能力,企业会根据贴现率 (discount rate) 的变化来最优地调节投资。资本成本高,新项目的净现值低,企业就少投;资本成本低,净现值高,企业就多投。企业一直投到「投资的边际收益等于边际成本」为止。而在这个最优点上,会浮现出一个深刻的等式:

$$ r^S_{i,t+1} = r^I_{i,t+1} $$

也就是说,股票收益(已实现的贴现率)等于投资收益(investment return)。这条等式是 Cochrane (1991) 奠基的生产基础资产定价 (production-based asset pricing) 的灵魂。

如果你接受这条等式,那么对「异象消退」就有了一个全然不同的读法。一个异象的多空组合,本质上是把贴现率高的股票(高预期收益)和贴现率低的股票放在两端。从 q-理论看,异象消退意味着多空两腿的贴现率(以及投资收益)在「消退期」变得比「消退前」更接近了。这跟套利、跟市场效率毫无关系——它只是基本面(贴现率)随时间变化的自然结果。

于是,整篇文章的核心张力就立住了:

同样是「异象收益归零」,可以是两个完全相反的故事——套利故事说它曾经是错误定价,如今被修正;q-理论故事说它从来都是风险的合理定价,只是风险本身缩小了。问题在于:怎么把这两个故事在数据里分开?

3 把「基本面回报」量出来:两资本投资 CAPM

但真正关键的一步在于:你得有一把尺子,能把每只股票「基本面应得的回报」单独量出来——这样才能看它有没有缩水。

光有 \(r^S = r^I\) 这条抽象等式还不够,因为投资收益 \(r^I\) 没法直接观测。本文借用了 Gonçalves, Xue, and Zhang (2020) 新近开发的两资本投资 CAPM (two-capital investment CAPM)。它的妙处在于:同时纳入长期物理资本 (physical capital) 和短期营运资本 (working capital) 两类投资,能够用纯粹的公司层面会计科目把「基本面回报」算出来,而且——这一点至关重要——它能同时拟合动量、价值、投资、盈利四个溢价。这也正是本文只挑这四类异象下手的原因:尺子只对这四类好使。

模型从企业最大化股权价值的一阶条件出发,可以证明:物理资本投资收益与营运资本投资收益的加权平均,应当等于股权成本与税后债务成本的加权平均。把股权成本(也就是股票收益)解出来,就得到了投资 CAPM。本文把它写成第 (1) 式——这是全文的心脏:

这里 \(r^S_{i,t+1}\) 是股票收益,\(r^F_{i,t+1}\) 是基本面回报,\(r^K\)、\(r^W\) 分别是物理资本与营运资本的投资收益,\(w^K\) 是物理资本占企业市值的权重,\(w^B\) 是市场杠杆,\(r^{Ba}\) 是税后债务成本。模型说得很干脆:股票收益应当等于基本面回报,而基本面回报主要由两类投资收益的加权平均驱动。

那 \(r^K\) 又从哪来?它来自把企业的投资—产出关系代进去的第 (2) 式。其中物理资本投资收益取决于:当期边际产出 \(\gamma Y_{i,t+1}/(K_{i,t+1}+W_{i,t+1})\)、税盾、折旧 \(\delta_{i,t+1}\)、调整成本参数 \(a\)、以及托宾 q 值 \(q_{i,t}\)。直觉上,这把「一家公司今天投了多少、明天打算投多少、每单位资本产出多少」全都翻译成了它「基本面应得的回报」。代进 (1) 式后,基本面回报 \(r^F_{i,t+1}\) 就成了 \(a\)、\(\gamma\)、税率、市值权重和一堆会计变量的函数——除了 \(a\) 和 \(\gamma\) 需要估计,其余全部可观测。

模型怎么落地?本文跟随 Gonçalves, Xue, and Zhang (2020),用四十个测试组合(按账面市值比、动量、资产增长、ROE 各分十组,NYSE 断点、市值加权)来联合估计 \(a\) 和 \(\gamma\)。采用的是广义矩估计 (GMM),矩条件极其朴素:

$$ E\!\left[\, r^S_{p,t+1} - r^F_{p,t+1} \,\right] = 0 $$

即让股票收益与基本面回报的差(也就是投资 CAPM 的 alpha,定价误差)在四十个组合上联合最小化。权重矩阵用单位阵 (Cochrane, 1996),允许 12 期滞后修正自相关。

这里藏着本文一个容易被忽略却极其关键的设计:\(a\) 和 \(\gamma\) 一律用断点前 (pre-break) 数据估计。为什么?因为如果用全样本去估参数,股票收益在消退期的下滑会反过来「污染」参数,让基本面回报被动地跟着股票收益一起降——那就是循环论证了。只用断点前参数,意味着断点后算出来的基本面回报变化,是模型外生预测的,不是被结果倒推出来的。这是整篇文章识别逻辑的基石。

4 识别策略:先定「什么时候开始消退」

然后,要比较「消退前」和「消退后」,你得先知道消退是哪一天开始的。

本文没有拍脑袋选一个 2003 年了事,而是用 Karavias, Narayan, and Westerlund (2022) 开发的面板结构性突变模型 (panel structural break model),让数据自己说话。结果四类异象各自找到了不同的断点:

- 动量:2002 年 9 月

- 价值:2006 年 6 月

- 投资:2004 年 1 月

- 盈利:2002 年 7 月

这四个不同的断点,本身就是对套利故事的第一记反驳。想一想:如果异象消退真的是「全市场范围内套利活动突然增强」(比如交易所改用「分」报价、流动性骤增)导致的,那四类异象就该同时断点——因为它们面对的是同一个市场环境的变化。可数据里它们各断各的。据作者所知,这也是第一篇记录到不同类别异象有不同结构性断点的论文。

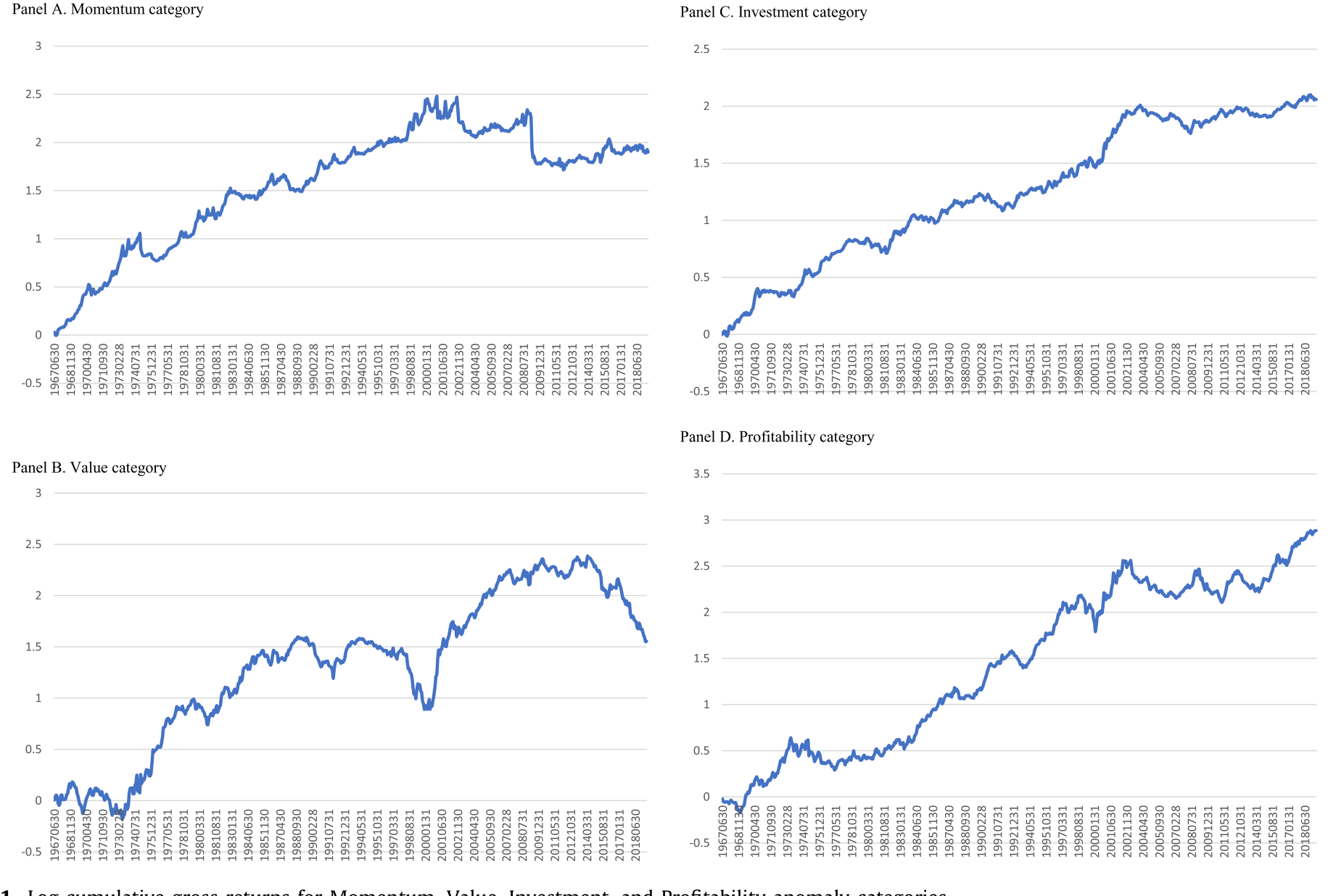

把四类异象的对数累计收益画出来,「先涨后平」的拐点一目了然,而且拐点位置各不相同。

Figure 1: Log cumulative gross returns for Momentum, Value, Investment, and Profitability anomaly categories

5 反转:基本面回报,自己缩水了 59%

到这里,所有的零件都备齐了:一把能算基本面回报的尺子,一组干净的(断点前估计的)参数,四个数据驱动的断点。

接下来就是图穷匕见的一刀——比较断点前后,多空对冲组合的基本面回报差距。

结果是:平均而言,一个异象的多空基本面回报差,相比断点前水平下降了 59%。在控制了组合基本面回报的时序与截面相关性 (Driscoll and Kraay, 1998) 之后,这个下降在 1% 水平上显著。

这意味着什么?意味着异象的消退,伴随着多空两腿基本面表现差距的收窄。午餐缩水,不是因为有人来抢,而是因为厨房本身少做了菜。

分到四个类别看,基本面回报差的下降幅度分别是:动量 40%、价值 57%、投资 64%、盈利 75%;其中动量、投资、盈利三类显著,价值不显著。

但真正的杀手锏在下一步。作者定义了一个量:投资 CAPM alpha 的变化 = 股票收益差的变化 − 基本面回报差的变化。说白了,这是「扣掉基本面能解释的部分之后,还剩多少消退没被解释」。结论是:对于投资类和盈利类异象,这个残差在统计上不显著。

换句话说:投资类和盈利类异象的消退,几乎全部能被基本面回报的变化解释掉。扣掉基本面,残差归零。模型对这两类「工作得格外好」;对动量类部分有效;唯独对价值类失灵——价值异象的基本面回报差下降不显著,模型解释不了它的消退。这是本文诚实标出的一处软肋。

为什么投资和盈利类被解释得这么干净?作者顺着 q-理论的机制做了一次「拆中拆」:去看驱动基本面回报的关键输入——下一期与当期的投资—物理资本比 (investment-to-physical-capital ratio)——的多空价差怎么变。q-理论预测:当期投资越高、或未来投资越低的股票,预期收益越高。数据里恰好对上:多空价差在下一期 I/K 上收窄、在当期 I/K 上变宽,方向与对基本面回报的影响完全一致。更妙的是,当期投资价差变宽集中在投资类异象身上,下一期投资价差收窄则集中在盈利类异象身上——各打各的靶,丝丝入扣。

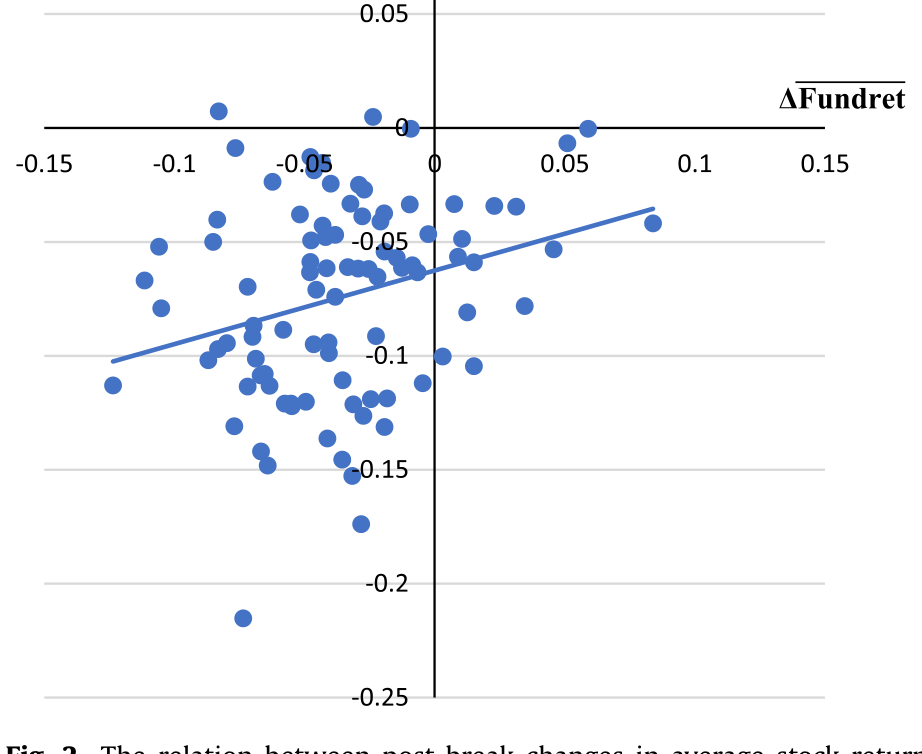

而把每个异象单拎出来看,本文还发现一条干净的横截面规律:基本面回报差下降越多的异象,股票收益消退得也越厉害。这正是 q-理论的核心预言。

Figure 2: The relation between post-break changes in average stock return

6 那套利和「学术公开」呢?把对手的牌一张张盖死

讲到这里,一个严谨的读者一定会反问:你证明了基本面能解释消退,可这不等于套利不起作用啊——会不会两者都对?

于是本文用了相当多的篇幅,去主动「证伪」对手的故事。

第一张牌:套利成本。 如果异象是被低成本套利抹平的,那么套利成本下降得越多的异象,消退就该越厉害。本文按 McLean and Pontiff (2016) 的口径,用四个代理变量度量套利成本——多空两腿的异质性波动率 (idiosyncratic volatility)、买卖价差 (bid-ask spread)、是否分红 (dividend payer status)、美元成交量 (dollar trading volume)——结果是:这些套利成本的变化,无法解释消退的幅度。消退幅度的横截面差异,与各异象断点前的套利成本差异无关。这与套利故事直接矛盾。

第二张牌:学术公开(投资者学习)。 也许套利成本没变,但越来越多投资者「学会」了交易这些异象,套利活动照样增加。McLean and Pontiff (2016) 不正发现收益在论文发表后掉了 58% 吗?可本文发现:在控制了类别特定的断点之后,学术公开日期对异象消退没有任何增量解释力。哪怕只看那些「发表日期与断点至少相隔五年」的子样本,这个结论依然成立。

Table 3: reports the parameters estimated using data be-

第三张牌:管理层「盲目」调投资的反驳。 q-理论的怀疑者可能说:就算股票被错误定价,管理层也可能盲目地调整投资去让投资收益等于股票收益,于是基本面回报照样会随错误定价被套利掉而下降——这样一来,基本面解释和错误定价解释就观测等价了。本文借 Zhang (2020) 的论证反击:管理层完全可以通过增发或回购股份来调节供给、把错配的股价拉回均衡,而不必扭曲实际投资。更有力的是前面那张「套利成本」的牌——如果断点前的收益真由错误定价驱动,消退幅度就该随套利成本而变;可它没有。

三张牌盖下来,套利故事在这四类异象上几乎无处落脚。

作者在此处异常克制、也异常诚实:他们反复强调这个结论不能外推。本文只检验了能被两资本 CAPM 度量的四类异象。对于其他异象,学术公开和套利成本完全可能才是消退的真凶。这篇文章的目标不是推翻套利故事,而是证明——「异象消退」并不必然等于「市场变有效」,至少存在一个同样可信、甚至更干净的替代解释:时变的贴现率。

7 文献脉络

把这篇文章放回它所在的那条河流里,会看得更清楚。

源头是 Cochrane (1991) 的生产基础资产定价,第一次把股票收益与企业的实际投资活动用 \(r^S = r^I\) 绑在一起;随后 Cochrane (1996) 给出投资基础模型的截面检验。这条「投资 CAPM」的支流在 2000 年代蔚为壮观——Li, Livdan, and Zhang (2009) 直接以《Anomalies》为题、Liu, Whited, and Zhang (2009) 给出投资基础的预期收益、Liu and Zhang (2014) 用它重新诠释动量、Hou, Xue, and Zhang (2015) 搭起 q-因子模型。直到 Gonçalves, Xue, and Zhang (2020) 把物理资本与营运资本一起纳入,造出了本文赖以为生的那把尺子——两资本投资 CAPM。

与此并行的,是另一条「异象消退」的河——Chordia, Subrahmanyam, and Tong (2014)、McLean and Pontiff (2016)、Green, Hand, and Zhang (2017) 三篇接力,把「套利抹平错误定价」几乎钉成了行业共识;其背后又站着限制套利 (limits of arbitrage) 的经典——Shleifer and Vishny (1997)、Pontiff (1996, 2006)。再加上计量上 Karavias, Narayan, and Westerlund (2022) 提供的面板结构性断点工具。

本文 (2023) 站的位置,恰是这两条河的交汇口:它把投资 CAPM 这把尺子,第一次系统地架到「异象消退」这个本属于套利文献的问题上,给出了一个时变贴现率的反叙事。(关于投资基础资产定价模型本身能不能经得起逐年对账,可参见《一个「成功」的模型,为什么经不起逐年对账?》;关于异象多空收益究竟由谁推动,可参见《异象收益究竟是谁推动的?》 与《买卖双方各执一词:当 193 个异象告诉你「谁是聪明钱」》。)

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:「基本面回报下降」和「贴现率下降」,到底是不是一回事?会不会只是换了个说法?

在 q-理论框架里它们是一枚硬币的两面。基本面回报 \(r^F\) 由投资收益驱动,而在最优投资点上投资收益等于已实现的贴现率。所以「多空基本面回报差收窄」翻译过来就是「多空两腿的贴现率趋同」。本文的贡献不在于发明这个等价,而在于用 Gonçalves-Xue-Zhang 的尺子把它量化出来,并证明它能吃掉投资类、盈利类异象消退的几乎全部。

Q:用断点前参数算断点后的基本面回报,这一步真的能避免循环论证吗?

这是全文最该被盯住的设计,我认为它基本站得住。若用全样本估 \(a\)、\(\gamma\),股票收益的消退会通过 GMM 矩条件反向压低基本面回报,结论就废了。只用断点前数据,意味着断点后的 \(r^F\) 是模型的样本外预测。剩下的担心是参数稳定性——若 \(a\)、\(\gamma\) 本身在断点后漂移了,外推就有偏。作者引 Gonçalves-Xue-Zhang 说两资本模型参数比单资本「更稳」,但这是借来的信心,不是本文直接证的。

Q:为什么模型对价值类异象失灵?这是不是说明整套故事不靠谱?

价值类的基本面回报差下降不显著,模型确实解释不了它的消退。但我不认为这推翻了全文——恰恰相反,它是一个诚实的边界。这与近年「价值之死被夸大了」(Arnott, Harvey, Kalesnik, and Linnainmaa, 2021) 的讨论呼应:价值溢价的行为可能本就和投资、盈利不同。承认尺子在某一类上不灵,比硬说四类全中可信得多。

Q:不同类别有不同断点,凭什么就否定了套利?套利不能也是分类别、分阶段进场的吗?

这是套利方最有力的反驳。本文的逻辑是:若消退源于全市场流动性/套利资本的变化(如改用分报价),断点应当同步。但套利者完全可以在不同时点针对不同异象进场,从而造出不同断点。作者真正的杀手锏其实不是断点的「异步」,而是后面那两张牌——消退幅度与套利成本、与发表日期都无关。断点异步只是辅证。

Q:这篇文章是不是在说「市场其实是有效的,异象都是风险」?

不是,作者很克制。他们只说:在这四类异象上,「消退」不能被简单读作「市场变有效」,因为存在一个同样可信的时变贴现率解释。他们明确承认结论不可外推到其他异象,那些异象的消退可能真的是套利和学习的结果。这是一个关于「证据该如何被诠释」的论文,不是一个关于「市场到底有没有效」的终审判决。

Q:样本停在 2019 年底、刻意避开 Covid,会不会让结论显得「挑时间」?

避开 2020 年的极端、不可预期事件,在结构性断点估计里是合理的——否则一个外生冲击会被误判成断点。代价是失去了最近五年的数据。我会想看作者把样本延到 2023、用更稳健的断点方法重做一遍,看四个断点是否依旧。

(b) 几个可能的研究问题与提案

1. 把这套「基本面回报」尺子搬到公司债异象上。

【经济故事】公司债市场同样有一堆横截面异象(动量、价值、违约风险等),近年也被指消退。债券的「基本面回报」能否用类似的投资/q-理论逻辑刻画?若能,债券异象的消退到底是被套利吃掉,还是发行人基本面(杠杆、投资)趋同? 【可行性】中。需要 TRACE 成交数据 + Compustat 基本面,识别上可复用本文的「断点前估参数 + 面板断点」框架。难点在于债券收益与股权投资 CAPM 的映射没有现成模型,得自己搭,理论风险不低。

2. 外资持有人是否加速了异象的「基本面趋同」?

【经济故事】本文把消退归给基本面,却没问「是谁的交易让两腿基本面趋同的」。一个自然猜想:全球资本(外资机构)大举进入某类股票后,会同时改变这些公司的投资与融资行为,从而压缩多空两腿的基本面回报差。 【可行性】中。可用 FactSet/13F 的外资持股,配合本文的基本面回报度量,做「外资持股变化 × 断点后」的双重差分。识别上要处理外资进场的内生性(可借指数纳入这类准自然实验)。

3. 把套利成本与基本面变化放进同一个分解里,量化各自占多少。

【经济故事】本文分别否证了套利、肯定了基本面,但没给出一个统一的「消退 = α·基本面 + β·套利成本 + 残差」的方差分解。一个完整的会计式分解,能告诉我们在每一类、每一个异象上,两种力量的相对权重。 【可行性】高。所需数据本文已基本备齐(基本面回报 + 四个套利成本代理),方法上是一次组合层面的横截面方差分解,doable,且能直接回应「会不会两者都对」的疑问。

4. 用流动性视角检验「基本面解释」的隐含预测。

【经济故事】若异象消退真源于基本面/贴现率趋同而非套利涌入,那么多空组合的交易量、价差、价格冲击在断点后不该系统性放大;反之套利故事预测它们会放大。这是一个能把两种故事在「流动性」维度上分开的干净检验。 【可行性】高。CRSP/TAQ 即可度量这些流动性变量,识别上就是「断点前后 × 消退幅度」的交互。与本文的套利成本检验互补,是一个低成本、高信息量的延伸。(流动性视角下异象多空组合的特性,可参见《流动性的方向感:异象多空组合,其实并不「流动性中性」》。)

9 我的判断与参考文献

贡献。 这篇文章最漂亮的地方,是把一个本属于「市场效率」之争的实证问题,拉进了「时变贴现率」的框架,并提供了一把可操作的尺子去做切分。它没有满足于「异象消退」这个事实,而是追问「消退本身意味着什么」——并给出一个克制、可证伪、且部分被数据强力支持的反叙事。「不同类别有不同断点」「消退幅度与套利成本无关」「发表日期无增量解释力」这三块证据,单看都不致命,合起来却相当有说服力。

对识别的担忧。 我最大的保留有两点。其一,整套结论压在「断点前参数能外推到断点后」这个假设上;一旦 \(a\)、\(\gamma\) 在消退期发生了漂移,外推出的基本面回报就有系统性偏差,而本文对参数稳定性的信心是借来的。其二,「基本面解释」与「管理层盲目调投资致使投资收益也被错误定价污染」这两个故事在观测上高度接近,本文靠 Zhang (2020) 的理论论证和套利成本证据来切分,但这更多是逻辑上的、而非一个干净的外生冲击。价值类的失灵也提醒我们:这把尺子并非万能。

后续想看到的。 我想看三件事:把样本延到 2023 年、用替代的断点方法重估四个断点是否稳健;把套利与基本面放进同一个方差分解,给出量化权重而非「非此即彼」;以及把这套逻辑搬到公司债与外资持有人的场景里,去检验「基本面趋同」是不是一个更普适的消退机制,还是仅仅在这四类股票异象上成立。

参考文献

- Arnott, R.D., Harvey, C.R., Kalesnik, V., Linnainmaa, J.T. (2021). Reports of value's death may be greatly exaggerated. Financial Analysts Journal 77(1), 44–67.

- Chordia, T., Subrahmanyam, A., Tong, Q. (2014). Have capital market anomalies attenuated in the recent era of high liquidity and trading activity? Journal of Accounting and Economics 58(1), 41–58.

- Cochrane, J.H. (1991). Production-based asset pricing and the link between stock returns and economic fluctuations. Journal of Finance 46(1), 209–237.

- Cochrane, J.H. (1996). A cross-sectional test of an investment-based asset pricing model. Journal of Political Economy 104, 572–621.

- Driscoll, J.C., Kraay, A.C. (1998). Consistent covariance matrix estimation with spatially dependent panel data. Review of Economics and Statistics 80(4), 549–560.

- Gonçalves, A.S., Xue, C., Zhang, L. (2020). Aggregation, capital heterogeneity, and the investment CAPM. Review of Financial Studies 33(6), 2728–2771.

- Green, J., Hand, J.R., Zhang, X.F. (2017). The characteristics that provide independent information about average US monthly stock returns. Review of Financial Studies 30(12), 4389–4436.

- Hou, K., Xue, C., Zhang, L. (2015). Digesting anomalies: An investment approach. Review of Financial Studies 28(3), 650–705.

- Karavias, Y., Narayan, P.K., Westerlund, J. (2022). Structural breaks in interactive effects panels and the stock market reaction to COVID-19. Journal of Business & Economic Statistics, 1–14.

- Li, E.X., Livdan, D., Zhang, L. (2009). Anomalies. Review of Financial Studies 22, 4301–4334.

- Liu, L.X., Whited, T.M., Zhang, L. (2009). Investment-based expected stock returns. Journal of Political Economy 117, 1105–1139.

- Liu, L.X., Zhang, L. (2014). A neoclassical interpretation of momentum. Journal of Monetary Economics 67, 109–128.

- McLean, R., Pontiff, J. (2016). Does academic research destroy stock return predictability? Journal of Finance 71, 5–31.

- Pontiff, J. (2006). Costly arbitrage and the myth of idiosyncratic risk. Journal of Accounting and Economics 42, 35–52.

- Shleifer, A., Vishny, R.W. (1997). The limits of arbitrage. Journal of Finance 52, 35–55.