流动性的方向感:异象多空组合,其实并不「流动性中性」

本文读的是 Cao, Liang, Yao & Zhang (2026, Journal of Financial Economics):市场异象并非「流动性中性」——长周期异象的多空组合是提供流动性的「收敛交易」,短周期异象则是消耗流动性的「发散交易」。正因为如此,机构投资者会在长周期异象上「站错边」、在短周期异象上「站对边」;而流动性偏好不仅解释了这种诡异的交易方向,甚至会反过来放大异象本身。

1 引言:一笔「站错边」的交易

先讲一个老故事。

1998 年,长期资本管理公司(Long-Term Capital Management, LTCM)轰然倒塌。Lowenstein (2000) 在复盘这场灾难时点出了一个细节:这家由两位诺奖得主坐镇的对冲基金,它最得意的那些交易策略,本质上都是买入不流动的证券、卖空流动的证券。最经典的就是所谓的「收敛交易(convergence trade)」——买入流动性差、价格被压低的旧券(off-the-run Treasuries),同时卖空流动性好、价格偏高的新券(on-the-run Treasuries),赌两者的价差终将收敛。

这套交易赚的是什么钱?说穿了,它赚的是为市场提供流动性的报酬。你拿着不好卖的东西、把好卖的东西让给别人,市场迟早会为你这份「不方便」付费。固定收益市场里关于新旧券利差的研究(Krishnamurthy, 2002;Goldreich et al., 2005;Pasquariello & Vega, 2009)已经把这个机制讲得很透。

故事讲到这儿,一个自然的问题就冒出来了:股票市场里那些被量化机构(AQR、GSAM、BlackRock 的系统化团队)天天在做的「异象套利」策略,是不是也带着这种流动性特征?

这正是本文的起点。而它的野心,是把一个被整个文献长期忽略的问题,系统地摆到台面上来。

2 一个被忽视的问题:多空组合,真的「流动性中性」吗?

过去几十年,学术界挖出来的市场异象(market anomaly)多到泛滥。光是 Green et al. (2017) 就梳理了上百个特征,以至于「因子动物园」成了行业黑话(关于这些因子是从哪里冒出来的,可参见《弱替代:因子动物园是从哪里冒出来的?》 与《压缩横截面:因子动物园的尽头,不是更少的因子,而是更聪明的收缩》)。

我们早就知道,大多数异象在小盘股、不流动股里更强(Fama & French, 2008)。但本文问的是一个截然不同的问题:

异象是否系统性地在叫你「买入不流动的股票、卖空流动的股票」?换句话说,多空异象组合常被设计成「市场中性(market neutral)」,但它们是否也「流动性中性(liquidity neutral)」?如果不是,是什么经济力量在驱动这种流动性敞口?

这个问法的精妙之处在于:它不是问异象在哪类股票上更强,而是问异象多空两条腿(long/short legs)之间,存在不存在一个有方向的流动性差。一旦这个差不为零,整个套利策略就暗含了一笔流动性赌注——就像 LTCM 那样。

接着,本文真正关键的一步,是把这个流动性敞口和异象的收益预测周期挂上钩。

3 识别的脚手架:异象、流动性与机构交易怎么度量

要把上面的问题做实,得先把三样东西量化清楚。

第一,异象按「收益预测周期」分类。 本文沿用 Daniel et al. (2020) 的框架,选取 32 个个体异象,归入 7 大类。其中四类——价值、投资与融资、无形资产投资、长期盈利能力——预测的是长周期收益(一年以上);另外三类——盈利动量、收益动量、短期盈利能力——预测的是短周期收益(通常一年以内)。

Daniel et al. (2020) 给这两类异象配了不同的行为故事:长周期异象源于投资者过度自信导致的错误定价被缓慢纠正,所以基于它们的策略像「收敛交易」;短周期异象源于投资者对新信息(如盈利惊喜)的反应不足,基本面冲击会进一步拉大股票间的价格分散,所以基于它们的策略反而是「发散交易(divergence trade)」。有意思的是,Stambaugh & Yuan (2017) 用完全不同的方法(变量相关性)做分类,得到的 MGMT 因子和 PERF 因子,几乎正好对应长、短周期两组——这是一个很强的旁证。

第二,流动性用 Amihud (2002) 非流动性比率度量。 这是全文唯一一个需要写公式的地方:

直觉很简单:单位成交额能把价格推动多少。分子大、分母小,说明一点点交易就能掀起大波澜,股票就越不流动。考虑到美股流动性整体随时间改善、且 NASDAQ 与 NYSE/AMEX 的成交量口径不同,本文不直接用 ILLIQ,而是在两个交易所内分别做横截面百分位排序,得到 0 到 99 的排名变量 ILQ(越大越不流动)。

第三,机构交易用 13F 持仓变化度量。 机构持股比例 %Inst 是全部 13F 机构持股除以总股本,机构交易 ΔInst 是 %Inst 的变化。长周期异象看组合形成前 6 个季度的交易,短周期异象看前 2 个季度;流动性变化 ΔILQ 的窗口各比交易窗口多一个季度(分别为 7 和 3 季度),以容纳机构对滞后流动性变化的反应。样本期为 1980–2021,剔除金融业(SIC 6000–6999)与价格低于 \$5 的股票。

4 主要结果(一):异象的流动性,是有「方向」的

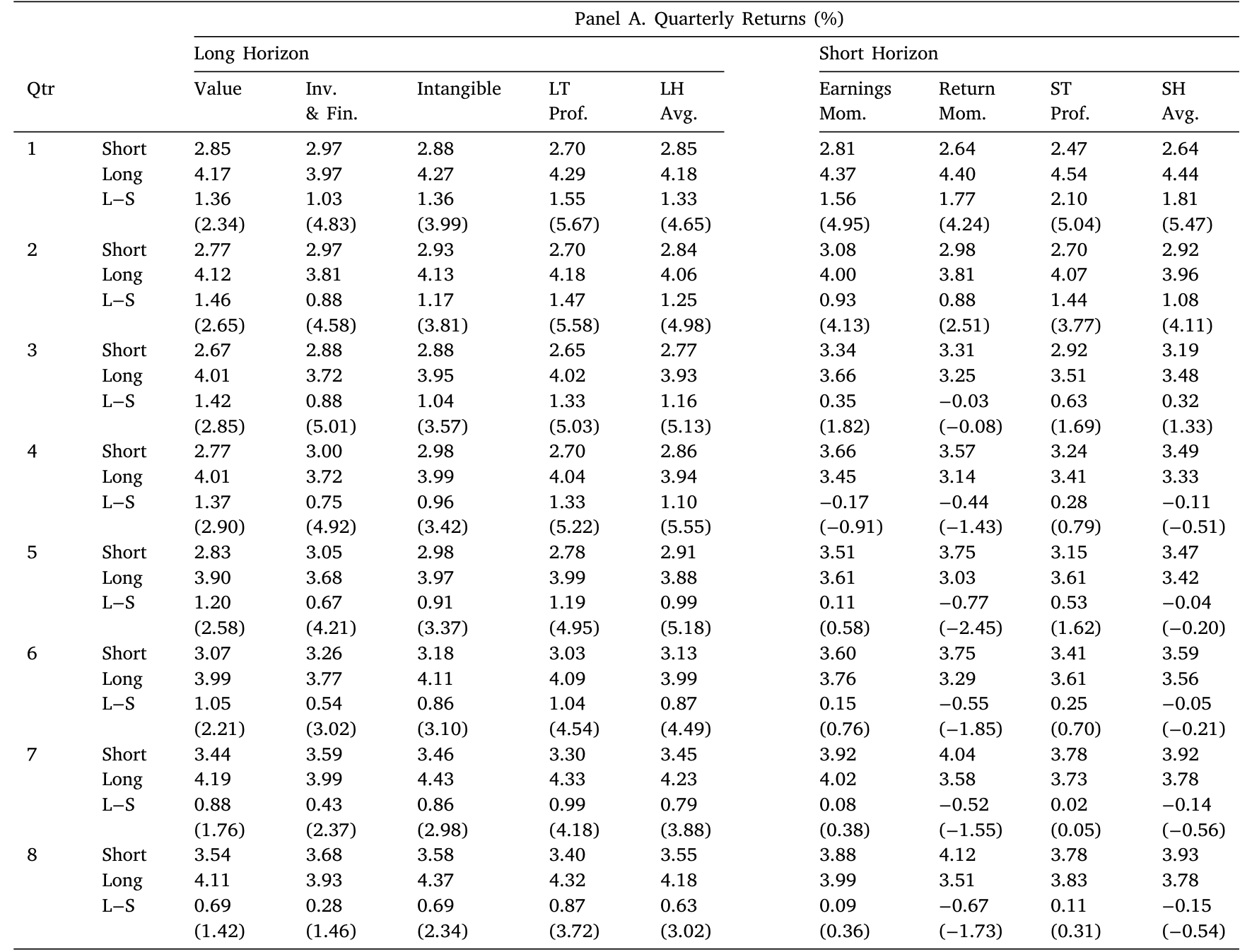

先验证周期分类站得住脚。把股票按每个异象变量分三组、构造多空组合、持有 8 个季度,结果如表 1:长周期四类的多空收益与三因子 alpha 在第 4 季度之后持续为正,聚合的「LH Avg.」组合在全部 8 个持有季度都显著为正;而短周期三类的显著收益主要集中在前几个季度,之后衰减。周期差异确实存在。

表 1(Panel A):异象多空组合的季度收益(持有 8 个季度)。原表 Panel B(三因子 alpha)结论一致,此处从略。

然后是本文的第一个核心发现。在组合形成之前:

- 对长周期异象,空头腿(要卖空的股票)显著更流动、而且流动性改善幅度更大;多头腿(要买入的股票)反而更不流动。这意味着「买入不流动、卖空流动」——和新旧券收敛交易一模一样,是一笔提供流动性的交易。

- 对短周期异象,方向完全反过来:多头腿更流动、流动性改善更大。于是发散交易表现出消耗流动性的特征。

一句话:长周期异象 = 提供流动性的收敛交易,短周期异象 = 消耗流动性的发散交易。多空组合远非「流动性中性」,它的流动性敞口的符号,由异象的预测周期决定。

5 主要结果(二):机构为什么「站错边」

这就接上了近年文献里一个让人挠头的观察:机构投资者非但不积极利用异象,反而逆着异象做。Lewellen (2011) 发现机构的总持仓几乎就是市场组合,对任何知名异象都没有系统性倾斜;Edelen et al. (2016) 更尖锐——机构倾向于买入异象预测低收益的股票、卖空异象预测高收益的股票,等于在亲手放大异象。这和「机构纠正错误定价、改善市场效率」的传统认知(如 Chordia et al., 2011)格格不入。

本文给出的答案漂亮地呼应了流动性特征。定义净机构交易为多头腿与空头腿的机构持股变化之差,结果是:组合形成前,长周期异象的净机构交易显著为负(站错边),短周期异象显著为正(站对边)。

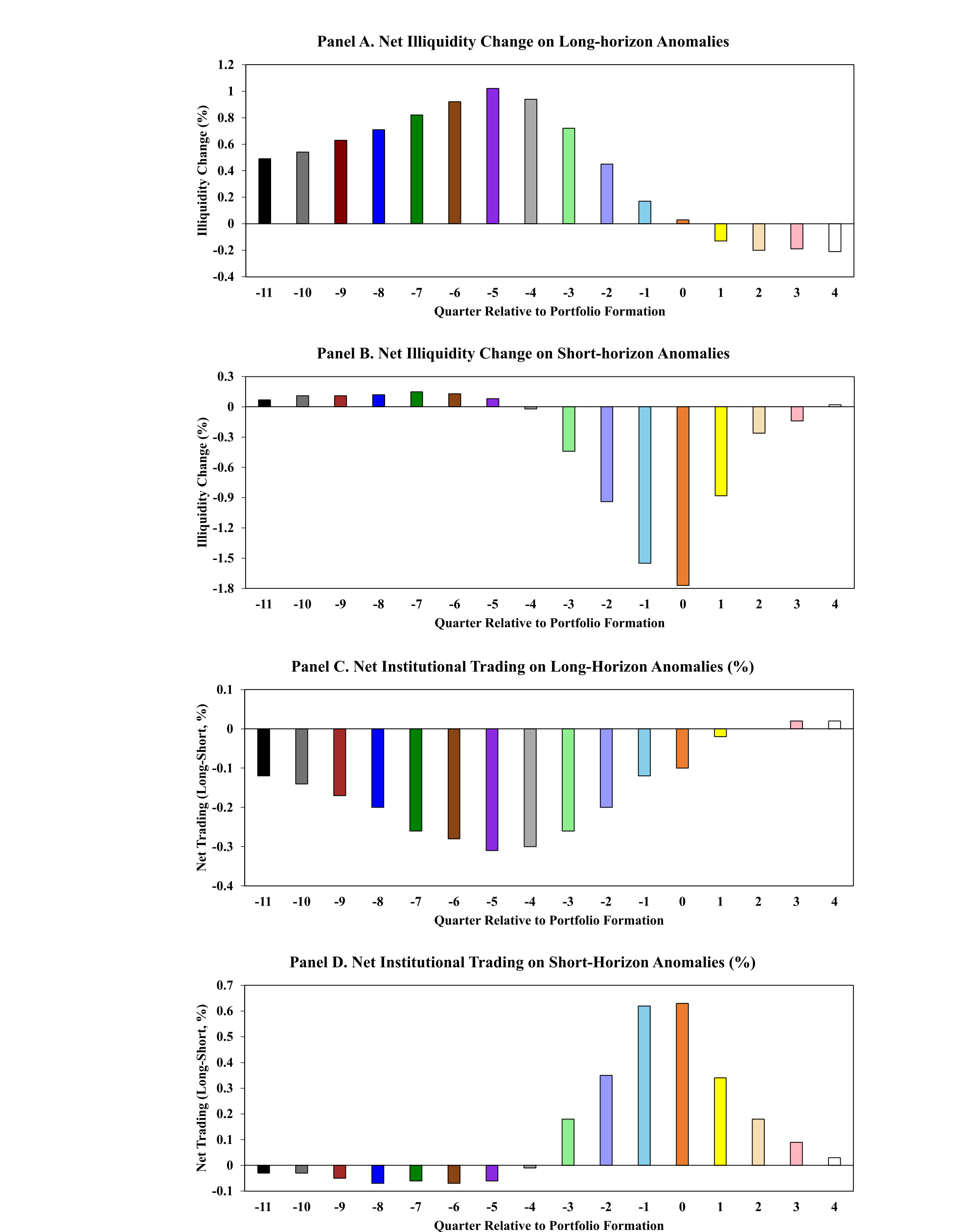

Figure 1: Quarterly institutional trading and liquidity change around portfolio formation

关键的一步来了:用回归剥离出机构交易中与流动性相关的成分。结果发现,对长周期异象,净的「流动性相关」机构交易显著为负,它一项就解释了形成前 6 个季度里89% 的负向净机构交易;对短周期异象,流动性相关成分约占形成前两季度正向净机构交易的略低于 50%。也就是说,机构在长周期异象上「站错边」这件诡异的事,绝大部分是被流动性偏好驱动的。

但相关不等于因果——也许是机构交易反过来改善了流动性?为切断这层反向因果,本文转向外生的公司事件。

6 真正关键的一步:把流动性变化「外生化」

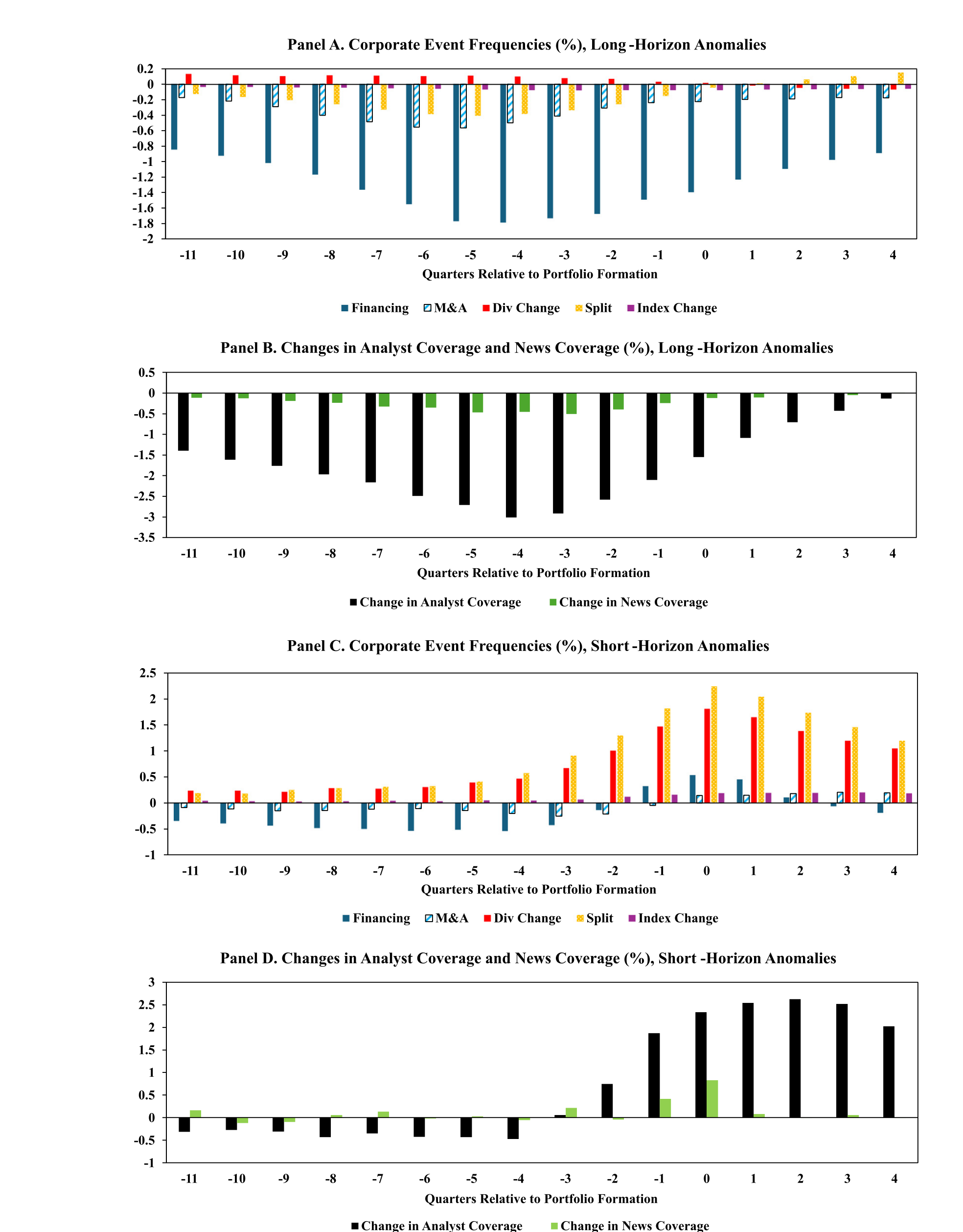

很多异象变量天生就和公司事件绑在一起。比如投资类的长周期异象,捕捉的本就是过去两三年由融资和投资活动驱动的公司扩张。于是本文聚焦几类对机构交易而言大体外生的事件:股票与债券增发、并购、股利变动、拆股,以及标普 500 成分股调整;再加上分析师覆盖和新闻覆盖的变化,作为更广义的流动性驱动事件代理。

结果如图 2:这些公司事件、以及分析师与新闻覆盖的增加,都同时显著地提升流动性、并吸引机构买入。更重要的是,对长周期异象,空头腿在五类事件中的四类上事件频率更高、分析师与新闻覆盖增加也更多——这和「空头腿更流动」的模式完全对得上。

Figure 2: Frequencies of corporate events, change in analyst coverage and change in news coverage around portfolio formation

据此构造一个事件驱动的机构交易成分,它解释了长周期异象上形成前 6 个季度85% 的负向净机构交易。换句话说,是公司事件这类外生因素,先改善了某些股票的流动性,再把偏好流动性的机构吸引过去——结果机构就「顺手」站到了长周期异象的错误一边。(不过,事件驱动成分对短周期异象上的机构交易解释力有限。)

可是,事件与机构交易的关系,会不会和机构的流动性偏好毫无关系、纯属别的因素?为此本文又补了两层直接证据:

其一,用组合规模代理流动性偏好。 用一个外生特征——机构管理的组合规模——来刻画流动性偏好的强弱。发现流动性偏好强的机构,对外生流动性冲击反应强烈,并且确实倾向于逆着长周期异象交易;而流动性偏好弱的机构则没有这种倾向。

其二,两次最小报价单位(tick size)改革的准自然实验。 利用 1997 年和 2001 年最小 tick size 下调这两次外生流动性冲击——这两次冲击不是由公司事件驱动的——本文证明它们以与流动性偏好一致的方式,显著影响了机构在异象上的交易。这一刀切得很干净:把「流动性偏好」这个机制从「公司基本面」里剥离了出来。

(顺带一提,流动性「提供 vs. 消耗」的二分,本身就是个深刻的视角;关于流动性供给方如何因风险与约束而行动,可参见《无风险市场里的风险厌恶:是谁给做市商系上了「风险限额」这根绳》 与《高得反常的 ETF 卖空:到底是违规,还是流动性的另一副面孔?》。)

7 反转:流动性,可能在「放大」异象

到这里,故事本可以收尾了。但本文最后甩出一个反直觉的资产定价含义。

传统智慧说,机构投资者和流动性都是改善市场效率的力量。本文却发现:对长周期异象,当流动性相关的机构交易站在错误方向时,异象组合的收益显著更高;而与流动性无关的那部分机构交易,对异象幅度则没有影响。

于是结论是——机构基于流动性偏好交易时,恰恰在加剧异象,而非纠正它。流动性非但没有提升市场效率,反而通过把机构「轻轻推向错误方向」,放大了异象的幅度。这和「非流动性限制套利、阻止机构交易异象」的旧故事(Ali et al., 2003;Lam & Wei, 2011)也不一样:这里的问题不是机构不能交易,而是它们因为偏好流动性而主动站错了边。

8 文献脉络

把这条线索捋一捋。

最早,流动性被确立为资产定价的核心要素——Amihud & Mendelson (1986) 开了价差与预期收益的头,Pástor & Stambaugh (2003) 把流动性风险做成了系统性因子。与此同时,LTCM 在 1999–2000 年间的兴衰(Perold, 1999;Lowenstein, 2000)给「收敛交易=提供流动性」提供了一个教科书级的实物样本。

接着,机构与异象的关系被推上前台:Lewellen (2011) 发现机构总持仓不偏向异象,Edelen et al. (2016) 进一步发现机构在形成前逆向交易、放大异象。这两篇制造了一个谜:本该改善效率的机构,为何站错边?

然后,Stambaugh & Yuan (2017) 用错误定价因子把异象归并为 MGMT 与 PERF 两组,Daniel et al. (2020) 则从行为视角把异象按长/短预测周期一分为二——这正是本文的脚手架。本文站在 Daniel et al. (2020) 的肩膀上,第一次系统刻画了异象的流动性特征,把它追溯到外生的公司事件,并用它解开了 Edelen et al. (2016) 留下的那个谜。

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这和「异象在小盘、不流动股里更强」(Fama-French, 2008)到底有什么不同?

完全是两回事。前者讲的是异象在哪一类股票里更强,是个「水平」问题;本文讲的是异象多空两条腿之间存在一个有符号的流动性差,是个「方向」问题。一个组合完全可以两条腿都在不流动股里,却依然不是流动性中性的。

Q:长周期异象上机构「站错边」,会不会只是机构慢、信息滞后,而非流动性偏好?

本文的回答是:把交易拆成「流动性相关」与其余两块后,前者一项解释了 89% 的逆向交易;再用组合规模代理偏好、用 1997/2001 两次 tick size 改革做外生冲击,都指向流动性偏好这个机制。信息滞后解释不了「为什么偏偏是偏好流动性的机构站错边、偏好弱的不站错边」。

Q:流动性变化和机构交易,因果方向是不是反的——机构交易本身改善了流动性?

本文承认因果可能双向,并不否认机构交易会增进流动性。但它的策略是绕开这层反向因果:用公司事件、覆盖变化以及两次 tick size 改革这些外生于机构交易的流动性来源来识别。外生冲击同样能驱动交易模式,说明流动性→交易这条链确实存在。

Q:「流动性放大异象」会不会只是规模或风格因子在作怪?

本文的关键对照是:只有流动性相关的机构交易站错边时异象才更大,非流动性相关的那部分机构交易对异象幅度没有影响。这种「成分内对比」比单纯加控制变量更有说服力,因为它在同一批机构交易里切出了起作用和不起作用的两块。

Q:异象收益能不能干脆理解成「流动性提供的报酬」?

不能,至少不能简单地这么理解。本文明确指出,异象策略的收益不能仅仅看作向市场提供流动性的补偿。流动性的作用是通过影响机构交易方向来调节异象的幅度,而不是异象收益的全部来源。

Q:短周期异象上机构「站对边」,是不是说明机构在短周期上更聪明?

更可能是「碰巧对」。短周期异象是消耗流动性的发散交易,多头腿更流动,偏好流动性的机构自然买多头腿——而多头腿恰好是该买的。机构的行为逻辑没变(追流动性),只是这一次流动性方向和异象方向一致,所以看上去站对了。

(b) 几个可能的研究问题与提案

1. 公司债市场里的「异象流动性特征」。 【经济故事】公司债的新旧券、被纳入指数与否、评级临界点,天然制造流动性差异,而债券异象(动量、carry、价值)的多空两腿很可能也带着有方向的流动性敞口。把本文框架平移到信用市场,能检验「流动性方向感」是不是个跨资产的普遍现象。 【可行性】中。数据可用 TRACE 成交 + Mergent FISD + 机构持仓(保险公司 NAIC、共同基金持仓),流动性用 Roll 或 Amihud 的债券版本;难点在债券交易稀疏、ΔILQ 噪声大,识别上可借鉴指数纳入与评级临界做断点。

2. 外资持有人是「站错边」还是「站对边」? 【经济故事】外资机构的流动性偏好通常比本土机构更强(信息劣势、赎回压力),按本文逻辑,它们应在长周期异象上更严重地逆向交易、并更剧烈地放大异象。这能把「外资—流动性—市场效率」串成一条可检验的链。 【可行性】中。美股可用 13F 中可识别的外资管理人,或跨国用 FactSet/EPFR 的国别持仓;识别上可叠加 tick size 类的外生流动性冲击,看本土与外资机构反应的异质性。

3. tick size 改革之外的流动性冲击,能否复制因果? 【经济故事】本文靠 1997/2001 两次 tick size 下调识别因果。Tick Size Pilot(2016–2018,反向上调部分股票的 tick size)提供了一个方向相反的外生冲击,若机构交易与异象幅度按相反方向变化,本文机制就被进一步坐实。 【可行性】高。Pilot 的处理/对照分组是 SEC 公开的,DiD 设计干净,数据全部可得,是一个相对 doable 的直接延伸。

4. 「流动性放大异象」对异象衰减(McLean-Pontiff)的再解释。 【经济故事】McLean & Pontiff (2016) 发现异象在论文发表后衰减。若衰减部分源于流动性改善削弱了机构的逆向交易,那么「异象衰减」与「市场流动性长期改善」之间应存在可度量的联动。 【可行性】中。需把异象发表时点、横截面流动性趋势与机构逆向交易强度三者并到一个面板里,识别上较依赖时间序列变异,结论解读要谨慎。

参考文献

- Amihud, Y., Mendelson, H. (1986). Asset Pricing and the Bid–Ask Spread. Journal of Financial Economics 17(2), 223–249.

- Amihud, Y. (2002). Illiquidity and Stock Returns: Cross-Section and Time-Series Effects. Journal of Financial Markets 5(1), 31–56.

- Chordia, T., Subrahmanyam, A., Tong, Q. (2014). Have Capital Market Anomalies Attenuated in the Recent Era of High Liquidity and Trading Activity? Journal of Accounting and Economics 58, 41–58.

- Daniel, K., Hirshleifer, D., Sun, L. (2020). Short- and Long-Horizon Behavioral Factors. Review of Financial Studies 33, 1673–1736.

- Edelen, R.M., Ince, O.S., Kadlec, G.B. (2016). Institutional Investors and Stock Return Anomalies. Journal of Financial Economics 119, 472–488.

- Fama, E.F., French, K.R. (2008). Dissecting Anomalies. Journal of Finance 63, 1653–1678.

- Goldreich, D., Hanke, B., Nath, P. (2005). The Price of Future Liquidity: Time-Varying Liquidity in the U.S. Treasury Market. Review of Finance 9, 1–32.

- Green, J., Hand, J.R., Zhang, X.F. (2017). The Characteristics that Provide Independent Information about Average U.S. Monthly Stock Returns. Review of Financial Studies 30, 4389–4436.

- Krishnamurthy, A. (2002). The Bond/Old-Bond Spread. Journal of Financial Economics 66, 463–506.

- Lewellen, J. (2011). Institutional Investors and the Limits of Arbitrage. Journal of Financial Economics 102, 62–80.

- Lowenstein, R. (2000). When Genius Failed: The Rise and Fall of Long-Term Capital Management. Random House, New York.

- McLean, R.D., Pontiff, J. (2016). Does Academic Research Destroy Stock Return Predictability? Journal of Finance 71, 5–32.

- Pasquariello, P., Vega, C. (2009). The On-the-Run Liquidity Phenomenon. Journal of Financial Economics 92(1), 1–24.

- Pástor, Ľ., Stambaugh, R. (2003). Liquidity Risk and Expected Stock Returns. Journal of Political Economy 111, 642–685.

- Perold, A. (1999). Long-Term Capital Management, L.P. (A). Harvard Business School Case 9-200-007.

- Stambaugh, R.F., Yuan, Y. (2017). Mispricing Factors. Review of Financial Studies 30, 1270–1315.