市场的下一步,藏在一万只股票的「歪斜」里

本文读的是 Jondeau, Zhang & Zhu (2019, Journal of Financial Economics):把每个月、每只股票的收益偏度横截面平均,得到一个叫「平均偏度(average skewness)」的指标,它能负向预测下个月的市场超额收益——当月平均偏度高一个标准差,下月市场收益平均低 0.52%。这件事,单只股票的偏度做不到,市场指数自己的偏度也做不到。

1 一个被忽略的「平均数」

先从一个老问题说起:市场下个月会涨还是会跌,能不能提前知道一点点?

几十年来,金融学家几乎把能想到的预测变量都试了一遍——股息率、市盈率、期限利差、违约利差、市场波动率……结果大多差强人意,样本内看着像那么回事,一拿到样本外就原形毕露(关于这场旷日持久的拉锯,可参见《市场太「集中」,资本就会配错地方》与《风险溢价,是「消失」了,还是「断」掉了?》)。

偏度(skewness),也就是收益分布的「不对称程度」,本该是这场游戏里的一员。直觉上它很有故事:负偏度意味着「偶尔来一记暴跌」,是一种尾部风险 (tail risk);正偏度意味着「偶尔中一次大奖」,对应投资者的博彩偏好 (gambling preference)。三阶矩资本资产定价模型(three-moment CAPM)早就告诉我们,投资者厌恶负偏、偏爱正偏,因此偏度应当被定价。

可问题是,当人们把市场指数自己的偏度(market skewness)拿来预测市场收益时,数据几乎不给面子——Chang, Zhang and Zhao (2011) 发现市场偏度对未来市场收益的预测「又弱又不稳」。三阶矩 CAPM 的这个推论,在市场层面上落空了。

于是一个自然的问题是:偏度这条线索,难道就这么断了?

本文的回答是:你找错地方了。别看市场指数的偏度,去看「每只股票偏度的平均」。 这两个东西,听起来像近义词,其实是两码事。

2 平均偏度,到底「平均」了什么

这里要先把两个容易混淆的量分清楚,这是全文的命门。

- 市场偏度

Sk_m,t:先把市场指数当成一个整体,算它日收益序列的偏度。它主要由股票之间的共同偏度(coskewness)驱动,反映的是「大家一起暴跌」这种非线性联动。 - 平均偏度

Sk_w,t:先逐只股票算它自己这个月的(标准化)日收益偏度Sk_i,t,再把成千上万只股票的偏度横截面平均起来。它捕捉的是「单只股票各自有多歪」的平均水平,本质是特质偏度(idiosyncratic skewness)的聚合。

作者把单只股票 i 在第 t 月的标准化偏度定义为:

$$ Sk_{i,t} = \sum_{d=1}^{D_t} \tilde{r}_{i,d}^{\,3}, \qquad \tilde{r}_{i,d} = \frac{r_{i,d} - \bar{r}_{i,t}}{\sigma_{i,t}}, \quad \sigma_{i,t}^2 = \sum_{d=1}^{D_t}(r_{i,d}-\bar{r}_{i,t})^2 . $$

其中 r_{i,d} 是股票 i 第 d 天的超额收益,D_t 是当月交易日数。先用标准差把收益标准化,再取三次方求和——标准化这一步很关键,它让不同波动率的股票之间的偏度可比。

然后把它们平均,分别取等权与市值权两种:

$$ Sk_{ew,t} = \frac{1}{N}\sum_{i=1}^{N} Sk_{i,t}, \qquad Sk_{vw,t} = \sum_{i=1}^{N} w_{i,t}\, Sk_{i,t}, $$

w_{i,t} 是股票 i 的相对市值权重。这套做法,其实是把 Goyal and Santa-Clara (2003)、Bali et al. (2005) 对「平均方差(average variance)」的研究,平移到了三阶矩上——同样的数据、同样的方法,只是把方差换成了偏度。

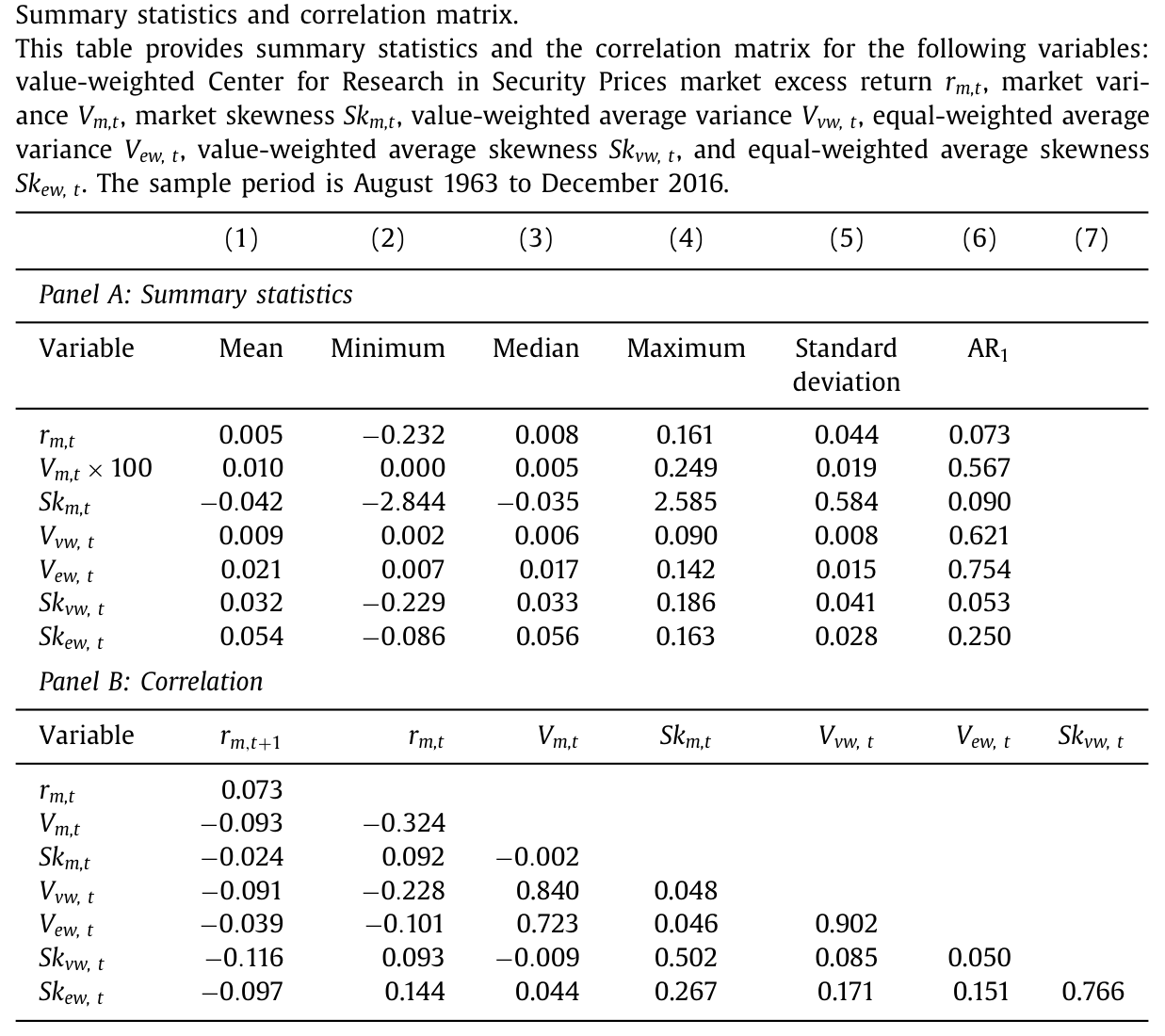

那么这两个偏度到底有多不一样?数据给出的答案相当干净:市场偏度均值是 负 的(-0.042),而平均偏度均值是 正 的(市值权 0.032、等权 0.054);两者的相关系数也只有 50.2%(市值权)和 26.7%(等权)。它们经常符号相反、各说各话。Albuquerque (2012) 早就为这种「公司层面正偏、市场层面负偏」给过理论解释:个股的正偏来自预期收益与波动率的正相关,而个股间的异质性带来了市场的负偏。

一句话记住区别:市场偏度问的是「大家会不会一起崩」,平均偏度问的是「平均每只股票各自有多像彩票」。 本文的全部魔力,都在后者身上。

Table 1

3 为什么「平均偏度高」预示「市场要跌」

机制其实朴素得近乎一句话:投资者偏爱正偏度的股票,于是把它们买贵了;买贵了,未来的预期收益就低。

把这句话放到聚合层面:某个月里,如果平均每只股票都变得更「正偏」(更像彩票),意味着这些彩票普遍被高估,那么紧接着的下一个月,整个市场的收益就该偏低。平均偏度上升 → 下月市场收益下降。这就是那个负向关系的来路。

为什么投资者会系统性地偏爱正偏?文献给了好几层理由:Scott and Horvath (1980) 证明,一个有「一致矩偏好」的风险厌恶投资者,天然对偏度有正向偏好;在期望效用框架里,这种偏好与审慎 (prudence) 相联系(Kimball, 1990)。更激进的行为金融解释则说,投资者像在赌场或赌马场里一样追逐「小概率大回报」——Barberis and Huang (2008) 用概率权重的扭曲、Bordalo et al. (2012) 用「显著性(salience)」,都推出同一个结论:右偏的资产被高估,预期收益为负(关于这种把「够不着的大奖」写进效用函数的思路,可参见《赌博的四季:当一个「够不着的目标」,同时教你买彩票和买保险》)。

而 Mitton and Vorkink (2007) 补上了最要紧的一块拼图:当投资者对偏度的偏好异质时,不仅系统性偏度会被定价,特质偏度也会被定价——高特质偏度的股票,会带着一个负的收益溢价。这正是「平均偏度」(特质偏度的聚合)能预测市场的微观地基。

4 模型:把平均偏度写进定价核

本文不只是讲故事,它从一个定价核(pricing kernel)模型里,把待估的预测回归方程推了出来。这一节值得一步步看。

一切的起点是投资者组合选择的一阶条件,也就是欧拉方程(Euler equation):

$$ E_t\!\left[(1 + R_{i,t+1})\, m_{t+1}\right] = 1, \quad \text{for all } i, $$

这里 R_{i,t+1} 是股票 i 的收益,m_{t+1} 是 t 到 t+1 之间的跨期边际替代率,也就是风险资产的定价核。这个式子是无套利的基石:任何资产,用定价核加权后的「总回报期望」都等于 1。

第一步:定价核长什么样? 在三阶矩 CAPM 里,定价核是市场收益的二次函数(Harvey and Siddique, 2000;Dittmar, 2002)。二次项的存在,正是「偏度被定价」的数学来源——因为对一个二次型求期望,会自然牵扯出三阶矩。

第二步:让投资者同时在意系统性与个体偏度。 一旦投资者既偏好系统性偏度、又偏好个体偏度,定价核就要依赖所有风险源,包括每只股票的特质创新 ε_{i,t+1}。常见做法是把定价核写成各风险源的线性组合(Aït-Sahalia and Lo, 1998;Bates, 2008;Christoffersen et al., 2012)。

第三步:把上面两步代回欧拉方程、取聚合, 预期市场超额收益就被下面这个方程驱动——这是全文的中心方程:

其中后两项里的平均方差与平均偏度是这样聚合的:

$$ V_{w,t} = \sum_{i=1}^{N} w_{i,t}\, V_t[\varepsilon_{i,t+1}], \qquad Sk_{w,t} = \sum_{i=1}^{N} w_{i,t}\, Sk_t[\varepsilon_{i,t+1}]. $$

前两项 λ_{m,t} V_{m,t} + ψ_{m,t} Sk_{m,t} 恰好就是 Kraus and Litzenberger (1976) 的三阶矩 CAPM;后两项 λ_{I,t} V_{w,t} + ψ_{I,t} Sk_{w,t} 才是新东西——平均特质方差与平均特质偏度对聚合预期收益的贡献。理论上,每一项系数的符号和大小,都取决于投资者的偏好结构。

模型的妙处在于:它把「为什么是平均偏度、而不是市场偏度该出现在预测回归里」这件事,从微观偏好一路推到了可估计的方程。技术附录还证明了一个关键点——当股票数量 N 很大时,市场偏度主要由共同偏度项决定,不依赖于平均偏度。这就解释了为什么 Sk_m 和 Sk_w 能携带如此不同的信息。

5 识别与数据:一个朴素但扎实的预测回归

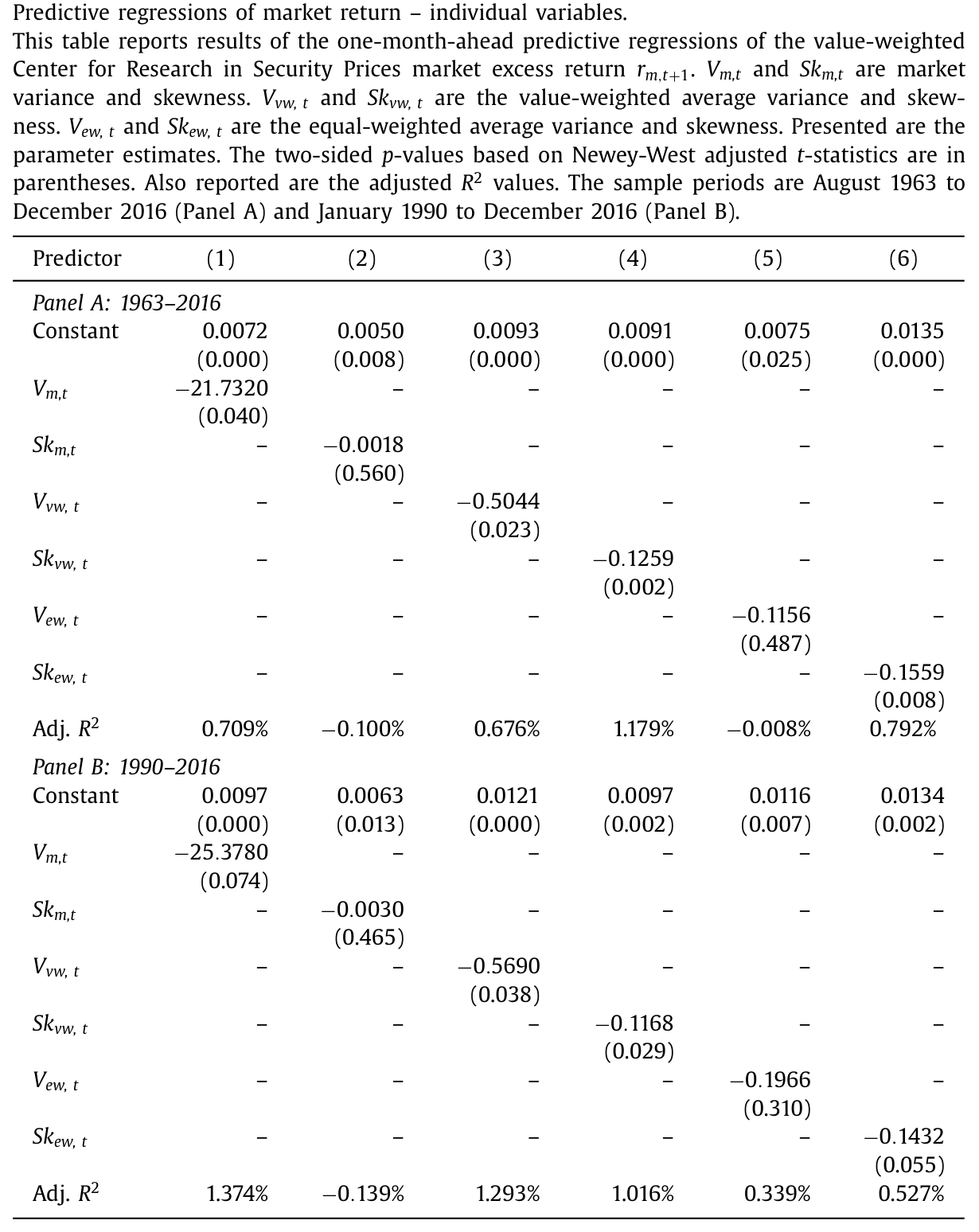

有了方程 (1),实证就水到渠成。作者直接估计它的样本对应版本,以市值权为例(这是首选设定,因为它与市值权的市场收益定义一致):

$$ r_{m,t+1} = a + b\, V_{m,t} + c\, Sk_{m,t} + d\, V_{vw,t} + e\, Sk_{vw,t} + e_{m,t+1}, $$

等权版本把后两项换成 V_{ew,t} 与 Sk_{ew,t}。注意这里没有什么花哨的工具变量或断点——它是一个时间序列预测回归:用 t 月的偏度,预测 t+1 月的市场超额收益。识别的可信度,因此落在两件事上:偏度这个变量是不是「干净地」前定的,以及那个负相关会不会只是某个遗漏变量(规模、流动性、商业周期)的伪装。

数据方面,作者下了不少功夫:

- 个股日收益来自

CRSP,share code 为10或11的普通股,覆盖 NYSE、AMEX、Nasdaq; - 每只股票每月至少要有

10个有效日收益; - 剔除最不流动的股票(illiquidity 在最高

0.1%分位)和价格低于$1的低价股——这一步是为了防止结果被微观流动性噪声带偏; - 样本期

1963 年 8 月至 2016 年 12 月,比 Bali et al. (2005) 整整延长了 15 年,把 2007–2009 金融危机也纳入其中。

观测单位是「月度市场」。市场超额收益直接取自 Kenneth French 的数据库。

6 主要结果:0.52% 这把尺子

先看相关性这一层的预兆。滞后的平均偏度与下月市场收益的相关系数是负的:市值权 -11.6%、等权 -9.7%;而滞后平均方差的相关只有 -9.1% 和 -3.9%。注意一个微妙的对比——同期相关里平均偏度与市场收益是正的(+9.3%),但这只是有限样本里横截面均值与横截面偏度之间的机械关系(Bryan and Cecchetti, 1999),与时间上的预测力无关。一旦错开一期,符号就翻成负的——这正是「可预测性」的味道。

回到主回归。在只放平均偏度的基准设定里,平均月度偏度上升一个标准差,下月市场超额收益平均下降 0.52%。这个量级不小:放到一年就是约 6 个百分点的方向性差异。更直观的是作者算的两种「极端态」:

- 当月市场超额收益高于均值、且平均偏度低于均值时,下月市场超额收益平均为

1.14%; - 当月市场超额收益低于均值、且平均偏度高于均值时,下月市场超额收益平均为

-0.19%。

也就是说,平均偏度低的「悲观期」之后,市场反而走得最好;平均偏度高的「狂欢期」之后,市场最疲软。这与「正偏被买贵 → 未来收益低」的机制完全吻合。如表 2 所示,当各预测变量单独进入回归时,平均偏度的系数稳健地为负且显著,而市场方差只是弱显著、市场偏度则基本不显著——三阶矩 CAPM 的市场偏度推论再次落空,被「换了个位置」的平均偏度接管了。

Table 2

这个负向关系还相当顽固:等权、市值权两种偏度都成立;在多个子样本里成立;控制了常见的经济金融预测变量后成立;剔除小价格、小市值、低流动性股票后成立;甚至把一个市场非流动性 (illiquidity) 指标塞进回归,平均偏度的效应依旧显著。换句话说,它不是规模、不是流动性、也不是商业周期的影子。

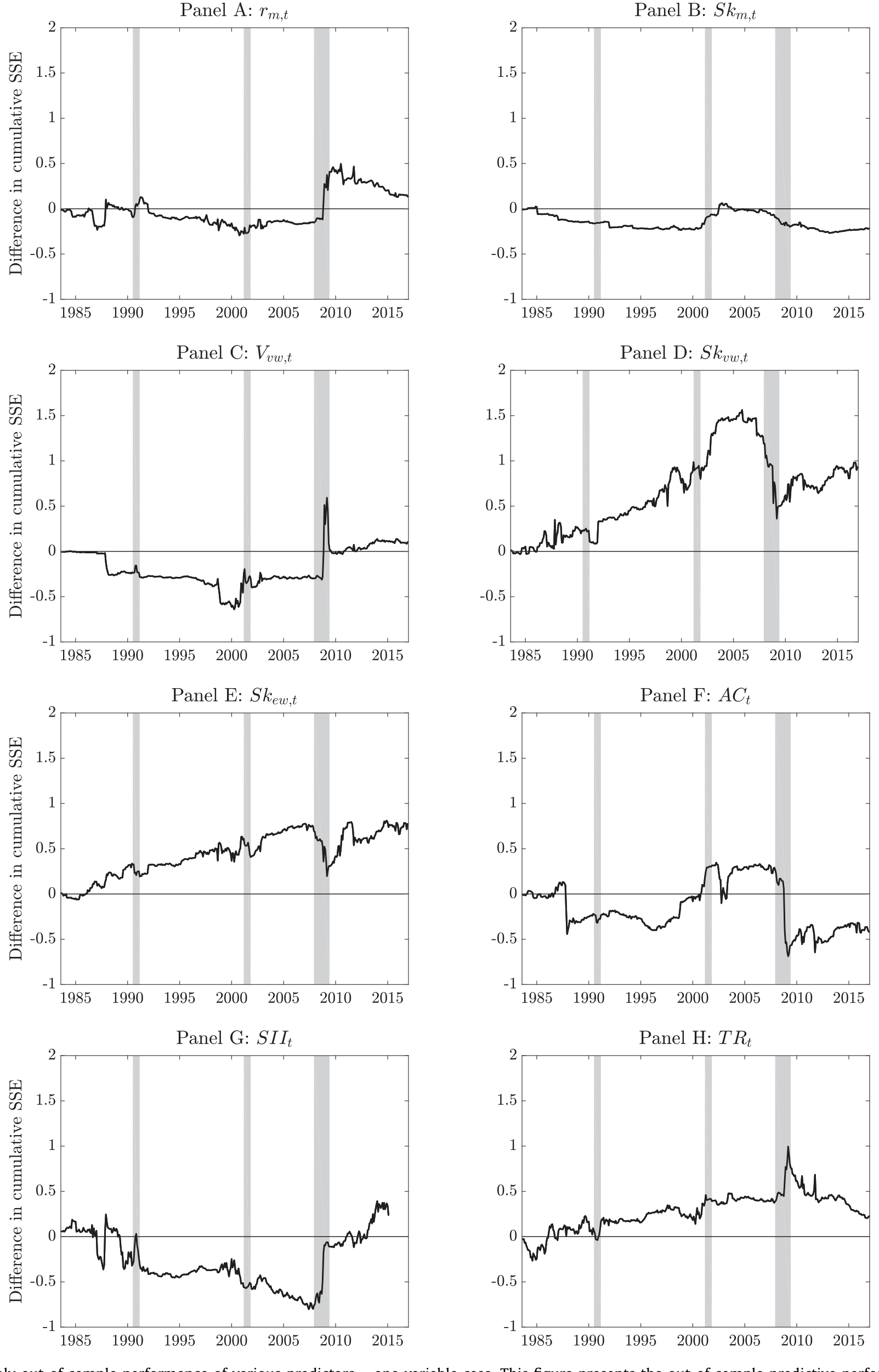

真正关键的一步在于样本外。 样本内显著从来不稀奇,难的是样本外能不能打。作者用递归窗口 (recursive window) 做一个月一步的样本外预测,并按 Goyal and Welch (2008)、Campbell and Thompson (2008) 的范式比较。结论是:市值权平均偏度(单独,或与市场超额收益组合)在样本外压倒其他预测变量。如图 3 所示,把各个单变量预测器的样本外表现摆在一起,平均偏度的累积表现明显胜出。

Figure 3: Monthly out-of-sample performance of various predictors –one variablecase. Thisfigure presents the out-of-sample predictive performance of t

于是反转出现在资产配置上。 作者沿 Ferreira and Santa-Clara (2011)、DeMiguel et al. (2009) 的思路,用预测回归驱动一个均值-方差配置策略。结果是:基于平均偏度的策略,无论在夏普比率 (Sharpe ratio) 还是确定性等价 (certainty equivalent) 上,都优于基于市场收益、买入持有、乃至基于「短期可投资性指数 SII」等竞争对手的策略。一个本该「样本内好看、样本外打回原形」的预测变量,这一次居然扛住了。

7 文献脉络:偏度这条线,是怎么绕回市场的

把这条线索拉直,能看到一段很清晰的演进。

起点是把偏度写进资产定价的两篇奠基之作:Kraus and Litzenberger (1976) 提出三阶矩 CAPM,主张资产与市场组合的共同偏度(系统性风险)应当被定价;Harvey and Siddique (2000) 为它提供了横截面的经验支持。

接着,一个自然的问题是:既然个股的特质风险可以被分散掉,它还该被定价吗?Merton (1987)、Barberis and Huang (2001) 从「投资者持有不充分分散的组合」出发,给了肯定的答案。沿着这条路,Mitton and Vorkink (2007) 证明特质偏度会被定价、带负溢价,Barberis and Huang (2008)、Boyer et al. (2010)、Kumar (2009) 则在个股层面反复确认:高(特质)偏度的股票,未来收益更低。

然后是一段尴尬的插曲:三阶矩 CAPM 明明预言市场偏度该预测市场收益,可 Chang et al. (2011) 发现它「又弱又不显著」。Garcia et al. (2014) 转而用横截面的稳健偏度去预测市场收益,结论同样令人失望——对市值权市场收益不显著;Stöckl and Kaiser (2016) 则发现 Fama-French 组合的横截面偏度只在很短的预测期上有点用。市场层面的偏度预测,一直是个半残的故事。

而本文所处的位置,正是把这条断掉的线接了起来:它没有去修市场偏度,而是把研究「平均方差」的那套方法(Goyal and Santa-Clara, 2003;Bali et al., 2005)平移到偏度上,发现真正能预测市场的,是平均偏度这个被所有人路过却没人捡起的变量。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:平均偏度和市场偏度,凭什么一个行、一个不行?

因为它们测的根本不是一回事。市场偏度由股票间的共同偏度(coskewness)主导,当股票数量很大时(本文技术附录证明),它几乎不依赖平均偏度。平均偏度聚合的是每只股票各自的特质偏度,对应「博彩偏好把彩票股买贵」这一机制。前者讲联动,后者讲错价——能预测下月收益的是后者。

Q:这会不会只是平均方差(average variance)换了个马甲?

不是。论文把市场方差、市场偏度、平均方差、平均偏度同时放进回归(方程 4/5),平均偏度的系数依旧稳健为负且显著,而滞后平均偏度与市场收益的相关(

-11.6%)也明显强于滞后平均方差(-9.1%)。偏度承载了方差之外的独立信息。

Q:0.52% 这个量级,是同期巧合还是真预测?

是预测。注意同期相关其实是正的(

+9.3%),那是有限样本里横截面均值与偏度之间的机械关系(Bryan and Cecchetti, 1999),不含时间信息。错开一期后符号翻负、且样本外依然成立、还能转化为更高的夏普比率——这些联合起来才支撑「真预测」的解读。

Q:负向预测,符号方向是不是反直觉?

表面反直觉,实则自洽。机制是「正偏被偏好 → 被买贵 → 未来收益低」。所以平均偏度高(市场普遍像彩票、被高估)之后,市场收益偏低(

-0.19%);平均偏度低(悲观、低估)之后,市场收益偏高(1.14%)。它本质是一个「错价回归」的故事,不是「风险补偿」的故事。

Q:剔除低价股和最不流动的股票,是不是在挑数据?

更像是防止结论被噪声污染。偏度对异常值极其敏感(要把收益三次方),

$1以下的低价股和最不流动的0.1%公司,日收益噪声大、偏度估计不可靠。作者还显式控制了市场非流动性指标,效应不变——所以这更接近稳健性处理,而非数据挑拣。

Q:它对三阶矩 CAPM 到底是支持还是打脸?

两者都有一点。它「打脸」了三阶矩 CAPM 关于市场偏度该预测市场收益的推论(这一条数据不支持);但它「支持」了更广义的、把特质偏度也纳入定价核的扩展模型——本文的方程 (1) 正是这种扩展的预测含义。可以说它是对经典模型的一次「修正式继承」。

(b) 几个可能的研究问题与提案

1. 公司债市场里有没有「平均偏度」效应?

【经济故事】公司债收益同样左偏、有尾部风险,高收益债更像「卖出彩票」。如果债券投资者也有博彩偏好,那么把每只债券月度收益的偏度横截面平均,或许能负向预测信用利差的变化。【可行性】中。数据可用 TRACE 日度成交价构造债券日收益,再仿照本文逐券算偏度再聚合;难点在债券交易稀疏、日收益缺失多,偏度估计噪声大,需要较强的过滤与稳健偏度度量。识别上仍是时间序列预测回归,可控制流动性与违约利差。

2. 外资持有人会放大还是抑制平均偏度的预测力?

【经济故事】博彩偏好在不同投资者群体间异质。如果某些市场(或某些股票)的边际投资者更偏散户、更爱彩票,平均偏度的负向溢价应当更强。外资机构通常更「不博彩」,其持股比例上升可能削弱这一效应。【可行性】中。可用 13F 或各国持股数据,按外资/散户持股比例分组,比较平均偏度的预测系数。识别靠横截面异质性(交互项),而非纯时序,可信度更高。

3. 把平均偏度搬到国际市场,它是全球现象还是美国特例?

【经济故事】若机制源自普遍的人类博彩偏好,平均偏度的负向预测应在多国市场普遍存在;若只是美国 CRSP 的样本特征,则会在别处消失(这正是《显著性异象的「微缩」真相》提醒过的风险)。【可行性】高。Datastream/Compustat Global 有各国个股日收益,可在每个市场内复制本文构造,做面板预测回归并比较系数符号与显著性。主要成本是数据清洗。

4. 平均偏度高的月份之后,崩盘风险是不是也更高?

【经济故事】如果平均偏度高意味着「彩票股普遍被高估」,那随后的修正可能不是温和的低收益,而是集中的下行。可检验平均偏度能否预测下月市场收益的左尾(VaR、最大回撤),而不仅是均值。【可行性】高。用分位数回归(quantile regression)把平均偏度放进右侧,看它对左尾分位的预测;数据与本文完全一致,几乎零额外成本。

5. 平均偏度与机构持仓的「拥挤度」结合,能否分离错价与风险?

【经济故事】错价解释预言:平均偏度的负溢价应在「散户主导、套利受限」的股票里最强。把平均偏度与卖空成本、机构持股、特质波动率交叉,能帮助区分这是「博彩错价」还是某种未知的风险补偿。【可行性】中。需要个股层面的套利约束代理变量与持仓数据,做双重排序或交互回归;识别难点在于套利约束本身的内生性。

9 我的判断

这篇论文的贡献,在于它的简洁与精准:它没有发明新工具,而是把一个早已成熟的方法(平均方差)平移到偏度,结果捡起了一个被整条文献路过的变量。它最漂亮的地方,是用一个定价核模型把「为什么是平均偏度而非市场偏度」从微观偏好推到了可估方程,再用样本外预测和资产配置两道关卡,把「样本内显著」的怀疑挡了回去——0.52% 的月度量级、样本外胜出、夏普比率改善,这套组合拳是扎实的。

但对识别,我仍有两点保留。其一,这终究是一个时间序列预测回归,没有外生冲击,负相关的「机制归因」(博彩偏好导致错价)更多是理论叙事而非因果证据——它与「平均偏度是某种聚合风险的代理」这一竞争解释,在数据上并不容易完全分开。其二,偏度对异常值极度敏感,尽管作者做了标准化、剔除低价股、稳健性检查,但 2007–2009 这类极端期对偏度估计的影响有多大,值得更细的子样本与影响力诊断。

后续我最想看到的,是把这个变量推到信用市场和国际样本:如果平均偏度的负向预测在公司债上同样成立、在多国市场普遍存在,那它就从「美国股市的一个有趣事实」升级为「博彩偏好的一条普适印记」;反之,若它只活在 CRSP 的某个角落,那就该给这个 0.52% 打上一个更谨慎的问号。

参考文献

- Albuquerque, R. (2012). Skewness in stock returns: reconciling the evidence on firm versus aggregate returns. Review of Financial Studies 25, 1630–1673.

- Bali, T.G., Cakici, N., Yan, X.S., Zhang, Z. (2005). Does idiosyncratic risk really matter? Journal of Finance 60, 905–929.

- Barberis, N.C., Huang, M. (2008). Stocks as lotteries: the implications of probability weighting for security prices. American Economic Review 98, 2066–2100.

- Bordalo, P., Gennaioli, N., Shleifer, A. (2012). Salience theory of choice under risk. Quarterly Journal of Economics 127, 1243–1285.

- Boyer, B., Mitton, T., Vorkink, K. (2010). Expected idiosyncratic skewness. Review of Financial Studies 23, 169–202.

- Bryan, M.F., Cecchetti, S.G. (1999). Inflation and the distribution of price changes. Review of Economics and Statistics 81, 188–196.

- Campbell, J.Y., Thompson, S.B. (2008). Predicting the equity premium out of sample: can anything beat the historical average? Review of Financial Studies 21, 1509–1531.

- Chang, E.C., Zhang, J.E., Zhao, H. (2011). Expected stock returns and the conditional skewness. Proceedings of the China International Conference in Finance, Wuhan, China.

- DeMiguel, V., Garlappi, L., Uppal, R. (2009). Optimal versus naive diversification: how inefficient is the 1/N portfolio strategy? Review of Financial Studies 22, 889–908.

- Dittmar, R.F. (2002). Nonlinear pricing kernels, kurtosis preference, and evidence from the cross-section of equity returns. Journal of Finance 57, 369–403.

- Garcia, R., Mantilla-García, D., Martellini, L. (2014). 引自正文(cross-sectional variance and robust skewness as predictors of market returns).

- Goyal, A., Santa-Clara, P. (2003). Idiosyncratic risk matters! Journal of Finance 58, 975–1007(引自正文).

- Harvey, C.R., Siddique, A. (2000). Conditional skewness in asset pricing tests. Journal of Finance 55, 1263–1295(引自正文).

- Jondeau, E., Zhang, Q., Zhu, X. (2019). Average skewness matters. Journal of Financial Economics 134(1), 29–47.

- Kraus, A., Litzenberger, R.H. (1976). Skewness preference and the valuation of risk assets. Journal of Finance 31, 1085–1100.

- Kumar, A. (2009). Who gambles in the stock market? Journal of Finance 64, 1889–1933.

- Merton, R.C. (1987). A simple model of capital market equilibrium with incomplete information. Journal of Finance 42, 483–510.

- Mitton, T., Vorkink, K. (2007). Equilibrium underdiversification and the preference for skewness. Review of Financial Studies 20, 1255–1288.

- Scott, R.C., Horvath, P.A. (1980). On the direction of preference for moments of higher order than the variance. Journal of Finance 35, 915–919(引自正文).

- Stöckl, S., Kaiser, L. (2016). 引自正文(cross-sectional skewness of Fama-French portfolios and predictability).