保单持有人会用脚投票——一场寿险业的「无声挤兑」如何写进了别人的股价

本文读的是 Fenn & Cole (1994, Journal of Financial Economics):1990 年 First Executive 和 Travelers 先后宣布投资组合出问题,整个寿险板块的股价跟着下跌——而这场传染并非「人人自危」的盲目恐慌,它精准地只砸向那些既持有问题资产、又靠可流动负债(GIC)融资的公司。换句话说,市场早就替我们算好了:哪家公司的保单持有人会「用脚投票」,哪家公司的股价就该先跌。

1 一个反常识的开场

先讲一个让人摸不着头脑的事实。

1990 年 1 月,全美第十六大寿险控股公司 First Executive 宣布,要把它的债券组合减记 $515 million。消息一出,它自己的股价当天暴跌 42%,第二天再跌 15%。同年 10 月,第七大寿险公司 Travelers 宣布为商业地产组合的潜在损失计提 $650 million 准备金,股价当天跌 21%,随后两天又跌 14%。

这两家公司自己跌得惨,似乎不难理解——毕竟是它们出了事。可真正奇怪的是:那些跟这两家公司八竿子打不着的其他寿险公司,股价也跟着一起跌了。

为什么说这件事「反常」?作者一上来就摆出了两层困惑。

首先,如果市场是半强式有效的,那么一家公司资产的市场价值本就是公开信息,市场理应对资产账面价值的变动无动于衷。更何况,这两家公司只是在控股公司层面减记,其保险子公司按法定会计准则报出的财务数字根本没动。换句话说,这则公告在「信息」意义上,本不该掀起这么大的波澜。

接着,一个更尖锐的矛盾是:已有文献的结论恰恰相反。Strong 和 Meyer (1987) 发现,宣布资产减记往往伴随正的超额收益;Thakor (1987) 给出的解释是,减记其实释放了利好——它意味着管理层愿意直面问题。银行业的研究(Musumeci and Sinkey (1990)、Madura and McDaniel (1989))也佐证:增提贷款损失准备金时,银行股价反而上涨。

于是问题就尖锐起来了:是什么因素,强到既能压过 First Executive 和 Travelers 自身的「利好信号」,又能解释别人家股价的下跌——而信号理论对后者是完全沉默的?

这正是全文要回答的那一个核心问题。

2 四种假说,与那个关键的「负债」维度

要解释「传染」,得先把它拆开。作者把寿险公司股价对资产质量公告的反应,干净地切成四种互斥假说:

- 无关假说(irrelevance):公告没有任何新信息,也不改变保单持有人的行为,股价不该有反应。

- 资产信息假说(asset-information):公告泄露了关于寿险业资产质量的坏消息,于是股价按各家问题资产的持有量下跌。

- 保单持有人响应假说(policyholder-response):公告改变了保单持有人使用公开信息评估信用风险的方式,于是股价只对那些「既有问题资产敞口、又提供可流动负债」的公司下跌。

- 挤兑假说(bank-run):公告动摇了对所有寿险公司的信心,于是股价不分资产负债结构、一律下跌。

四种假说里,前两种谈的是公告的「信息含量」,后两种谈的是公告如何改变保单持有人的行为。作者押注的是第三种——保单持有人响应假说。它的精妙之处,在于引入了一个常被忽略的维度:负债的流动性。

这里要交代一点 1980 年代的行业背景。那十年里,寿险产品悄悄地从「保险合约」滑向了「投资合约」。最典型的是 保证投资合约 (guaranteed investment contract, GIC)——一种在固定期限内支付固定回报的养老金投资合约,平均期限约四年,因此每年大约有 25% 的 GIC 到期续约。这种债务化的负债,比传统寿险产品流动性高得多。结果是:从 1980 到 1990,寿险准备金占总准备金的比例从 51% 降到 29%,而年金与养老金准备金从 46% 升到 68%。负债变「软」了,公司也就更暴露于 脱媒 (disintermediation) 的风险之下。

但真正关键的一步在于:作者强调,保单持有人响应假说与有效市场假说毫不冲突。股东作为剩余索取人,对公司价值的边际变动敏感,而且只需边际股东知情,信息就会被打进所有股东持有的股价里;保单持有人作为优先索取人,监督的边际收益低得多,平时没有动力去打探。公告的作用,不是给股东送来新信息,而是提高了保单持有人收集信息的回报——它促使保单持有人去区分强弱公司,进而(在弱公司)触发逐步的赎回。股东早就预见到了这一层,于是提前在股价里定了价。

这就是全文的「核心」:传染不是恐慌,而是预期中的脱媒。它有指向、有结构——只朝着那些资产差、负债又跑得快的公司去。

3 识别策略:用一个两步法,把四种假说逐一「夹」出来

那么,怎么用数据把这四种假说区分开?作者设计了一套两步走的检验,思路相当干净。

先看数据。 样本来自 Meakin 在《National Underwriter》上的寿险股票名单,结合 Best's、NAIC 数据库筛选,最终保留 54 家上市寿险公司(含 First Executive 和 Travelers),其寿险子公司合计持有 $376 billion 资产,约占全行业 26%;其中 24 家在 NYSE、30 家在场外交易。日度股票收益来自 CRSP,资产负债表数据来自 NAIC。检验时把 First Executive 和 Travelers 本身剔除,只看「别人」,于是样本是 52 家。

第一步:分组比超额收益。 作者借用 Cornett and Tehranian (1990) 的 多元回归模型 (multivariate regression model),用事件窗口虚拟变量的系数来度量超额收益。对每家公司(或组合)估计一个双因子市场模型,用 1989 年 1 月 2 日到 1990 年 12 月 31 日两年、共 505 天的日度数据:

$$R_{it} = b_0 + b_1 R_{NYSE,t} + b_2 R_{TBOND,t} + b_3 D_{FE} + b_4 D_{TR} + b_5 D_{Post\text{-}FE} + b_6 R_{NYSE,t} D_{Post\text{-}FE} + b_7 R_{TBOND,t} D_{Post\text{-}FE} + b_8 D_{Post\text{-}TR} + b_9 R_{NYSE,t} D_{Post\text{-}TR} + b_{10} R_{TBOND,t} D_{Post\text{-}TR}$$

这里 \(R_{NYSE,t}\) 是等权 NYSE 市场收益,\(R_{TBOND,t}\) 是十年期国债收益(寿险公司资产久期长,对利率敏感,这是双因子里那「第二个因子」的来由)。\(D_{FE}\)、\(D_{TR}\) 是 First Executive、Travelers 两个公告的两日事件窗口虚拟变量,系数 \(b_3\)、\(b_4\) 就是两个事件窗口里的平均日度超额收益。

把 52 家公司按风险资产集中度分成两组(First Executive 事件看垃圾债、Travelers 事件看商业按揭),用 似无关回归 (seemingly unrelated regression, SUR) 同时估计,就能检验「高风险组」和「低风险组」的超额收益是否相等。这一步能把四种假说先粗筛一遍:

- 两组都不显著 → 无关假说;

- 两组都显著为负、且幅度相同 → 挤兑假说;

- 只有高风险组显著为负 → 资产信息 或 保单持有人响应(这一步还分不开这两个)。

第二步:用交互项把最后两个对手分开。 这是整篇论文识别策略的灵魂。作者把第一步估出的每家公司超额收益 \(b_{3i}\)、\(b_{4i}\),回归到资产负债表变量上。以 First Executive 事件为例:

其中 \(Junk_i\) 是垃圾债占资产比、\(GIC_i\) 是 GIC 占资产比、\(Capital_i\) 是 法定资本 (statutory capital) 占资产比。Travelers 事件对应的方程把 \(Junk\) 换成 \(Mortgage\)(商业按揭占比):

$$b_{4i} = d_0 + d_1\, Mortgage_i + d_2\, Mortgage_i \times GIC_i + d_3\, Mortgage_i \times Capital_i$$

这套设计的关键,全在交互项的符号上。两种假说在这里给出截然不同的预言:

- 保单持有人响应假说预测:GIC 交互项为负(\(c_2 < 0,\ d_2 < 0\))——负债越能跑,跌得越狠;资本交互项为正(\(c_3 > 0,\ d_3 > 0\))——资本越厚,越扛得住。

- 资产信息假说预测:所有交互项都等于零(\(c_2 = c_3 = d_2 = d_3 = 0\)),只有风险资产本身的系数为负(\(c_1 < 0,\ d_1 < 0\))。

也就是说,交互项是否显著,就是裁决这场对决的判据。 标准误用 White (1980) 的异方差稳健估计。

4 主要结果:负债的流动性,才是那根真正的导火索

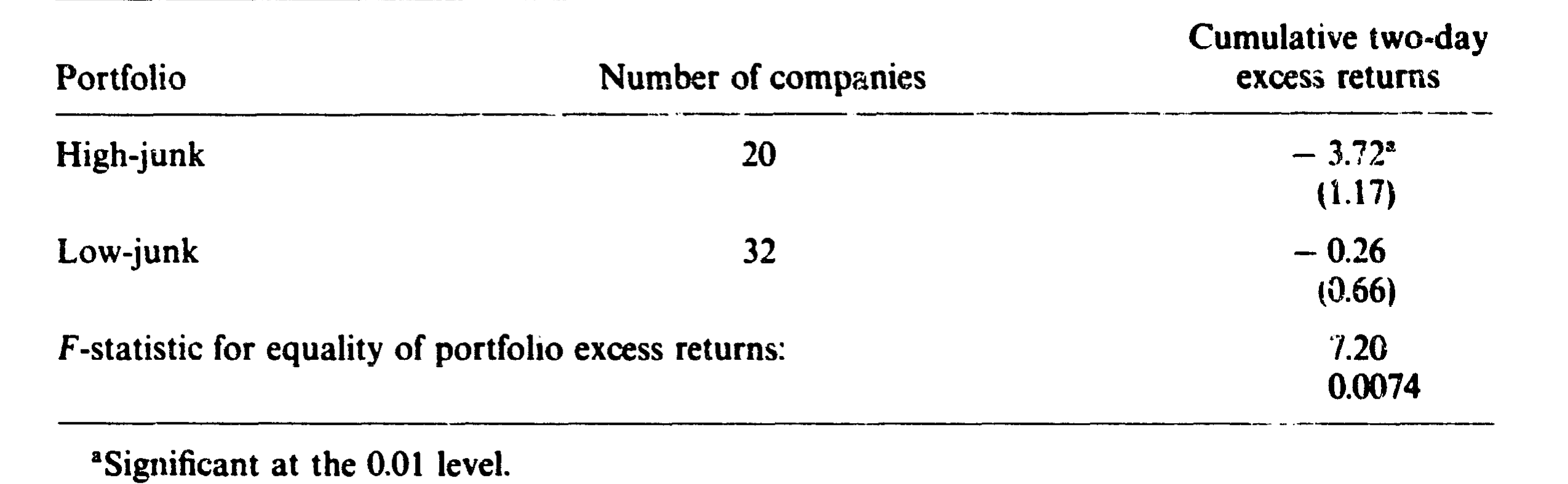

先看 First Executive 的第一步。高垃圾债组(20 家公司,垃圾债占一般账户资产超过行业均值 7.3%,组内均值约 17%)的累计两日超额收益为 −3.72%,在 0.01 水平显著;低垃圾债组(32 家,组内均值约 3%)则约为 −0.26%,几乎为零。两组相等的原假设被 F 检验拒绝(F = 7.20,p = 0.0074)。

Table 1

这一步已经枪毙了两个对手:低风险组不显著,所以不是「挤兑」(否则该一起跌);高风险组显著为负,所以也不是「无关」。剩下资产信息和保单持有人响应两家,进第二步对质。

第二步的横截面回归才真正见分晓。只放垃圾债一项时,\(Junk\) 系数为 −11.8(se 3.17),0.01 水平显著,调整 \(R^2 = 0.30\)。它的解读是:垃圾债占资产比每升高一个百分点,事件窗口内股价每天多跌约 11.8 个基点。

但加入交互项后,故事完整了:\(Junk\) 仍显著(系数 −13.8),而 \(Junk \times GIC = -135.7\)(se 60.7)、\(Junk \times Capital = 94.0\)(se 39.4),两个交互项都恰好是保单持有人响应假说预测的符号,且在 0.05 水平显著,调整 \(R^2\) 跳升到 0.45。翻译过来:在持有垃圾债的公司里,GIC 负债越多、资本越薄的,跌得越惨。资产信息假说要求这些交互项为零,被数据干脆利落地否决了。

Travelers 的商业按揭事件,给出了一个更耐人寻味的版本。第一步里,高按揭组(15 家,商业按揭超过行业均值 19.7%)累计两日超额收益 −4.44%(se 0.80),低按揭组 −0.61%(se 0.80),F 检验同样拒绝相等(F = 9.1,p = 0.0025)。可到了第二步,单看 \(Mortgage\) 时,系数只有 −5.2,连 0.10 水平都不显著(p = 0.11),调整 \(R^2\) 仅 0.05。

这正是反转所在:如果传染真的来自「资产坏消息」本身,按揭占比理应像垃圾债那样独立地把股价拉下来——可它没有。只有加入交互项后,\(Mortgage \times GIC = -23.7\)、\(Mortgage \times Capital = 26.6\),符号都对,分别在 0.07 和 0.06 的 p 值上显著,两个交互项联合为零的假设在 0.05 水平被拒绝,调整 \(R^2\) 升到 0.14。作者还做了个直观的对照:一家资本充足率 7%、没有 GIC 的公司,按揭每多 1% 只多跌约 3 个基点;而一家同样 7% 资本、GIC 占到资产 30% 的公司,按揭每多 1% 要多跌约 16 个基点。

把两个事件合起来看,结论就立住了:资产质量本身解释不了全部传染,真正放大冲击的,是「问题资产 × 可流动负债」这个乘积。 风险敞口是干柴,GIC 负债才是那根火柴。

稳健性上,作者也补了两刀。一是按 Lang and Stulz (1992) 的提醒,担心传染只是 买卖价差跳动 (bid-ask bounce) 和做市商库存效应的假象——如果高风险/高 GIC 公司恰好股价偏低的话。于是把股价对数加进回归,系数接近零且不显著,排除了这一可能(关于「一起暴跌≠真传染」这件事本身怎么量,可参见《别再盯着相关系数了——用「一起暴跌」数出传染》)。二是查异常值:有家叫 ICH 的公司,在 First Executive 事件时持有后者 20% 的股权,它的下跌一部分是直接的股权关联。剔除 ICH 重估,结果不变。

5 文献脉络

把这篇论文放进谱系里看,它站在两条线的交叉口。

一条线是资产减记 / 损失准备金的信号含义。Strong and Meyer (1987) 发现减记伴随正收益,Thakor (1987) 给出「直面问题」的信号解释,银行业的 Musumeci and Sinkey (1990) 等也佐证准备金利好。Fenn 和 Cole 的出发点恰恰是这条线的「反例」——为什么这一次,减记带来的是大跌?

另一条线是金融机构的传染与挤兑。挤兑的经典模型来自 Diamond and Dybvig (1983):储户因为「相信别人会先跑」而自我实现地挤兑,前提是他们无法识别哪家机构真出了问题。Park (1991)、Kaufman (1992) 沿着这条线讨论。而 Fenn 和 Cole 的贡献,正是用寿险业的数据说明:这一次不是 Diamond-Dybvig 式的盲目挤兑——因为公司层面的信息足够识别强弱,且保单不能无成本随时赎回。他们借 Mayers and Smith (1981) 关于「固定利率负债的监督回报很低」的洞见,把保单持有人的行为内生进来,给出了一个介于「纯信息」与「纯挤兑」之间的第三种机制。同期 Lang and Stulz (1992) 关于行业内传染与竞争效应的工作,则为这类「同业溢出」研究提供了方法论的参照(关于贷款损失准备金如何在银行间传染,可对照《银行为什么不肯承认坏账?》)。

值得一提的是,这场危机里的 First Executive 后来成了一个独立的研究对象——它在 1991 年 4 月被监管接管,本博客也有专文复盘它如何被新闻「挤」死在谷底(《差一年就翻身:一家垃圾债保险公司,怎样被新闻「挤」死在谷底》)。而「保险公司持仓相似导致一起抛售」这条更现代的脉络,可参见《买在一起,卖也在一起:当保险公司的持仓「撞衫」》。

6 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:保单持有人响应假说和挤兑假说,到底差在哪?听起来都是「人要把钱拿走」。

差在「识别能力」和「自我实现」。挤兑假说假设储户无法区分好坏机构,纯靠「别人会先跑」的信念集体出逃,所以会冲击所有公司。保单持有人响应假说则认为公开信息足以识别弱公司,赎回是有指向的、渐进的,只打击「资产差 + 负债软 + 资本薄」的公司。数据里低风险组不跌、交互项显著,正好支持后者而非前者。

Q:股价在公告日就跌了,可保单持有人真正赎回是后来的事——这不矛盾吗?

不矛盾,反而是全文最漂亮的地方。股东是剩余索取人、且只需边际股东知情,所以会提前把「未来会发生脱媒」这件事定价进股价;而保单持有人作为优先索取人,监督回报低,往往是被公告「唤醒」后才慢慢行动。股价的即时下跌,定的就是这份预期中的赎回。事后看,First Executive 1990 全年退保高企、1991 年 4 月被接管,预期兑现了。

Q:Travelers 事件里 Mortgage 单项不显著,会不会说明识别其实很弱?

恰恰相反,这个「不显著」是支持作者的证据。如果传染来自资产坏消息本身,按揭占比应当像垃圾债一样独立压低股价;它没有,而只有

Mortgage × GIC、Mortgage × Capital交互项显著——说明驱动力不是资产,而是「资产 × 负债流动性」。当然,商业按揭估值在 1990 年那个交易稀少的市场里确实更难、信息更可能是新的,这也是作者承认的一个微妙之处。

Q:会不会是「垃圾债公司本来就该跌」,跟保单持有人没关系?

作者用资本交互项堵了这条路。如果纯是资产质量,资本厚薄不该改变同样垃圾债敞口的股价反应;但

Junk × Capital显著为正(94.0),说明资本厚的公司同样的敞口跌得更轻。资本之所以重要,正是因为监管者用它判定偿付能力,从而影响保单持有人的赎回决策——这是「响应」机制的直接印记。

Q:样本只有 52 家、两个事件,统计上靠得住吗?

这是诚实的软肋。两个事件本质上是两次「自然实验」,横截面只有 52 个观测,交互项的 t 值并不算高(Travelers 的交互项只在 0.10 水平显著)。作者也报告了若干学生化残差超过 2.0 的影响点。好在两个独立事件给出方向一致的结论,且剔除 ICH 后稳健,这让结果更可信一些,但样本量小仍意味着不能过度外推。

Q:这对今天还有什么用?

它给出的一般教训是:金融机构的脆弱性 = 资产风险 × 负债流动性,而非任一单项。这个「乘积」框架后来在银行(批发融资 + 风险资产)、债券基金(可赎回份额 + 流动性差的持仓)里反复出现。社交媒体时代的挤兑(参见《四天,一条推特,挤垮一家银行》)某种意义上是把「保单持有人响应」的反应速度按了快进键。

(b) 几个可能的研究问题与提案

1. 把「资产 × 负债流动性」框架搬到公司债基金的赎回脆弱性上。

【经济故事】Fenn-Cole 的乘积逻辑天然适用于今天的债券共同基金:持仓越不流动(如高收益公司债)、份额越可日度赎回,净值冲击就越容易触发火线赎回与抛售螺旋。 【可行性】高。数据有

CRSP基金库、Morningstar 持仓、TRACE 公司债成交。识别上可用流动性冲击(如 2020 年 3 月)做事件,把基金超额资金流出回归到「持仓流动性 × 份额可赎回度」的交互项上,复刻本文的两步法。

2. 寿险业的「负债流动性」差异,能否预测信用利差而非股价?

【经济故事】本文看的是股东反应;自然的延伸是债权人——GIC 占比高的寿险公司,其发行的债券或 CDS 利差是否在同业冲击时扩得更宽? 【可行性】中。需要 NAIC 负债明细 + 寿险公司公开债 / CDS 报价,后者样本有限。识别可借同业坏消息事件,难点在于寿险公司发债不密集、CDS 覆盖稀疏。

3. 外资保单持有人 / 外资债权人是否「跑得更快」?

【经济故事】把「保单持有人响应」推广到外资持有人:信息劣势更大、对本地监管信号更敏感的外资,遇到资产质量公告时是否撤离更剧烈,从而放大传染? 【可行性】中。可借鉴外资行为研究的思路(如《外资真是「蝗虫」吗?》),用持有人国籍 × 冲击的交互项识别;难点是保险 / 信用产品的持有人国籍数据稀缺。

4. 监管的「法定资本」披露,究竟是稳定器还是加速器?

【经济故事】本文里资本交互项为正,说明资本是缓冲;但若监管阈值高度透明,逼近阈值的公司可能反而触发更快的「理性出逃」。资本披露到底净效应如何,值得拆开。 【可行性】中。需要监管资本阈值变更的准自然实验(如 RBC 制度引入前后),用断点 / DiD 识别披露强度对赎回敏感度的影响。

7 参考文献

- Fenn, G.W., Cole, R.A. (1994). Announcements of asset-quality problems and contagion effects in the life insurance industry. Journal of Financial Economics 35(2), 181–198.

- Cornett, M.M., Tehranian, H. (1990). An examination of the impact of the Garn-St. Germain Depository Institutions Act of 1982 on commercial banks and savings and loans. Journal of Finance 45(1), 95–111.

- Diamond, D.W., Dybvig, P.H. (1983). Bank runs, deposit insurance, and liquidity. Journal of Political Economy 91(3), 401–419.

- Lang, L.H.P., Stulz, R.M. (1992). Contagion and competitive intra-industry effects of bankruptcy announcements. Journal of Financial Economics 32(1), 45–60.

- Mayers, D., Smith, C.W. (1981). Contractual provisions, organizational structure, and conflict control in insurance markets. Journal of Business 54(3), 407–434.

- Strong, J., Meyer, J. (1987). Asset writedowns: Managerial incentives and security returns. Journal of Finance 42(3), 643–661.

- White, H. (1980). A heteroskedasticity-consistent covariance matrix estimator and a direct test for heteroskedasticity. Econometrica 48(4), 817–838.