四天,一条推特,挤垮一家银行:社交媒体如何成为挤兑的「催化剂」

本文读的是 Cookson, Fox, Gil-Bazo, Imbet & Schiller (2026, Journal of Financial Economics):2023 年 3 月硅谷银行(SVB)挤兑前后,事前推特曝光度高的区域性银行在挤兑期间多跌了 4.3 个百分点;而且,真正放大挤兑风险的是社交媒体的注意力(attention),而非负面情绪(sentiment)。换句话说,推特不是凭空制造了一场危机,它是把一台早已存在的「挤兑引擎」点着了的火花。

1 一场四天的挤兑

先讲一个几乎所有人都还记得的故事。2023 年 3 月 9 日,硅谷银行(Silicon Valley Bank, SVB)的储户开始排队取钱——只不过,这一次的「队」不在银行大厅,而在推特上。一群看上去像是储户的人公开地、毫不掩饰地在推文里使用「withdraw(取款)」这样的词。第二天,3 月 10 日,SVB 倒闭。从恐慌蔓延到机构关门,前后不过四天。

这种速度是前所未有的。要知道,按照教科书里的挤兑,储户得物理地跑到银行、排起长队、彼此看见对方的恐慌,挤兑才会自我实现。可这一次,恐慌的传播不需要任何人离开沙发。也正因如此,FDIC 主席 Gruenberg 在 2023 年 5 月的国会证词里,专门点了社交媒体的「传染效应(contagion effects)」的名(Gruenberg, 2023)。

但有意思的是——这正是本文的张力所在——尽管政策制定者一口咬定社交媒体是元凶,可主流的 2023 银行业压力复盘(比如 Acharya et al., 2023)却只是顺带提了一句社交媒体。一边是监管层的高度警觉,一边是学术叙事里的轻描淡写。到底谁对?社交媒体在这场挤兑里,究竟是「主犯」、「帮凶」,还是仅仅是一个「旁观的记录者」?

这就是这篇论文要回答的问题。

2 真正的核心:是「注意力」,还是「情绪」?

在往下走之前,必须先把这篇文章最值钱的一个区分讲清楚,因为全文都在围着它转。

理论上,社交媒体放大挤兑,可以走两条完全不同的路:

第一条路是「信息」。 这是 Calomiris and Mason (1997) 的视角:银行本来就资不抵债,社交媒体只是更快地把「这家银行有问题」这个坏消息传播开来,于是储户做出了本就该做的理性反应。按这个逻辑,挤兑是健康的市场纪律,社交媒体不过是让纪律来得更快——它传播的是负面情绪/坏消息。

第二条路是「协调」。 这是 Diamond and Dybvig (1983) 以来协调博弈模型的视角,后来被 Goldstein and Pauzner (2005) 精炼:哪怕一家银行基本面没那么糟,只要储户们都相信别人会跑,挤兑就会自我实现。在这套模型里,关键不是坏消息,而是一个能让所有人「同时把目光投向同一个方向」的公共信号——Morris and Shin (2000) 称之为「太阳黑子(sunspot)」。社交媒体天然就是这样一个公共、可见、瞬时的协调装置。它传播的是注意力,而非具体的好坏判断。

把这两条路记牢:信息渠道 = 负面情绪驱动;协调渠道 = 注意力驱动。 这篇论文最漂亮的地方,就是它能把这两者在数据里分开来量,然后告诉你哪一个真的在起作用。

剧透一下答案:是注意力。负面情绪几乎没有放大作用。这个结论是反直觉的——我们直觉上以为「骂银行的推文越多,挤兑越凶」,但数据说,只要大家都在讨论这家银行(无论说好说坏),风险就被放大了。下面我们一步步看他们是怎么把这件事钉死的。

3 识别策略:用「事前曝光」绕开鸡生蛋的难题

一个自然的问题是:推特讨论和股价下跌,到底谁先谁后?挤兑期间,股价在跌、推文在涨,二者搅在一起,你怎么知道是推文导致了下跌,而不是下跌引来了围观的推文?这是典型的反向因果。

作者的第一招,是把变量「往前挪」。他们定义了一个核心解释变量——推特事前曝光(Twitter pre-exposure):用 2023 年 1 月 1 日到 2 月 15 日之间、关于每家银行的推文数量的对数来度量,这比 SVB 挤兑早了将近一个月。这个时点的妙处在于,它早于任何人能预见这场危机。作者还专门验证了一件事:事前曝光主要由对银行的乐观(optimism)而非怀疑驱动,而且和传统的挤兑风险因子基本无关——也就是说,一家银行事前在推特上「有热度」,并不是因为它本来就快不行了。

为什么事前的热度能预测挤兑期的剧烈讨论?因为投资者社媒用户是一群「狂热分子(fanatics)」(Pedersen, 2022; Cookson et al., 2023):他们反复地、固执地谈论同样几只股票。Cookson et al. (2023) 甚至发现,一个对某只股票看多的用户,在 50 天后有超过 95% 的概率仍然看多。于是,事前谁在被讨论,事中谁就会被疯狂讨论——这条「预先铺好的传播管道」,就成了一个事前确定、不受挤兑反向污染的工具性度量。

第二招,是和经典挤兑风险做交互。作者借用 Jiang et al. (2024a) 的思路,把「挤兑风险(bank run risk)」定义为未保险存款占比与按市值计价亏损的乘积:

$$\text{Run Risk}_i = \%\,\text{Uninsured}_i \;\times\; \%\,\text{Loss MTM}_i$$

直觉很清楚:未保险存款占比高,意味着有大量「会跑」的钱;按市值计价亏损大(主要来自加息后债券组合的浮亏),意味着银行真到了要抛资产时会亏穿。两者相乘,才是真正脆弱的银行。论文的关键检验,是看推特事前曝光 × 挤兑风险这个交互项——如果社交媒体只是放大了「本就脆弱的银行」的脆弱性,那么这个交互项应该显著为负。

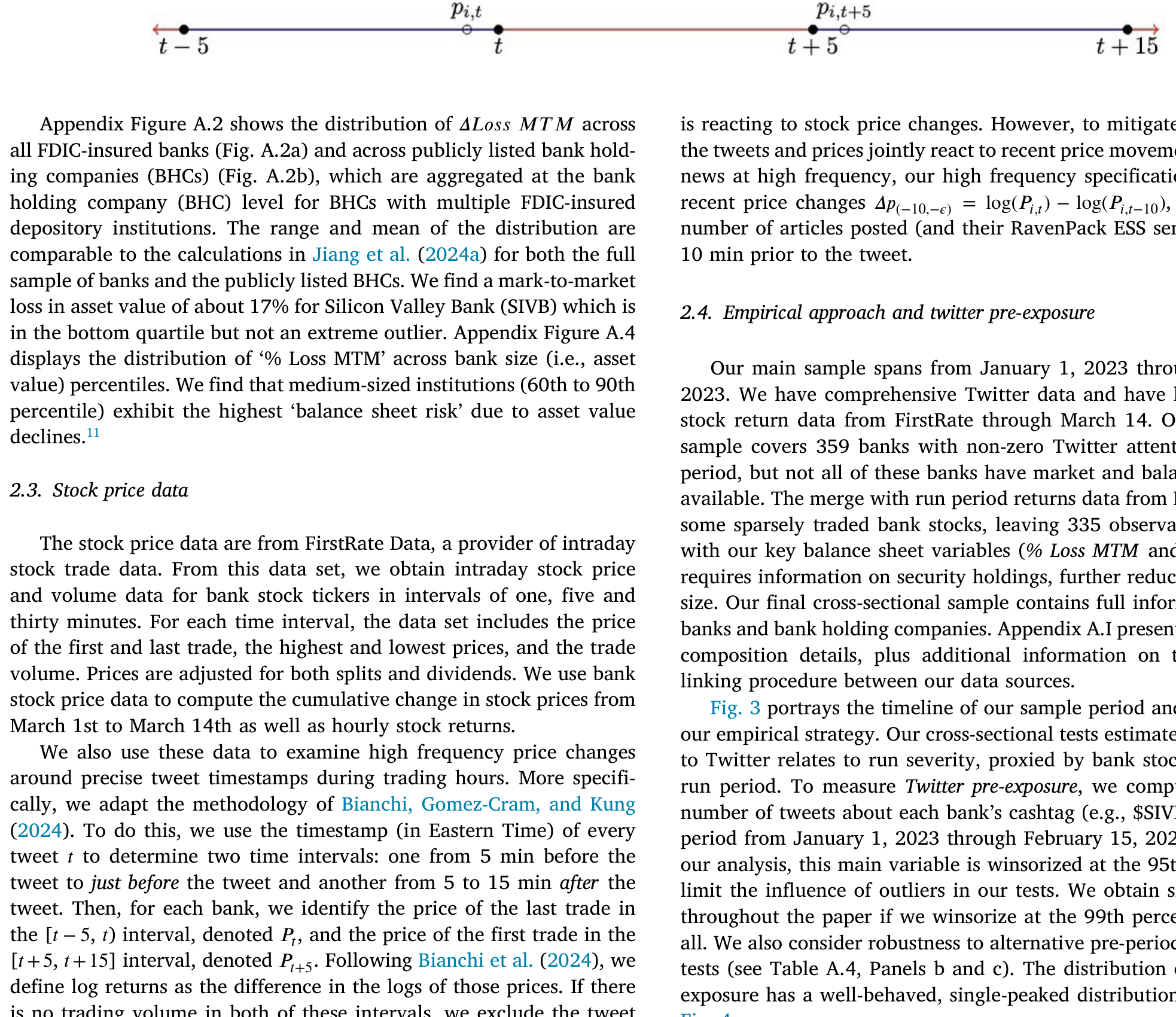

Figure 3: portrays the timeline of our sample period and the timing of

作者还做了大量「堵漏」:控制了银行规模、2022 年第四季度的传统媒体报道与分析师覆盖、2022 下半年的股票回报、FOMC 公告前后的回报、散户关注度,以及一大堆银行稳健性与融资特征;用更早(回溯到 2022 年 10 月)的事前窗口重新度量;剔除「避险资金流入」的大行(Caglio et al., 2023);甚至把 SVB 本身从样本里拿掉。结论都稳。他们还跑了 Simonsohn et al. (2020) 的「设定曲线(specification curve)」分析,把控制变量的所有组合都试了一遍,并用置换检验做基准——核心结果纹丝不动。

4 数据:把整个推特「银行对话」搬进来

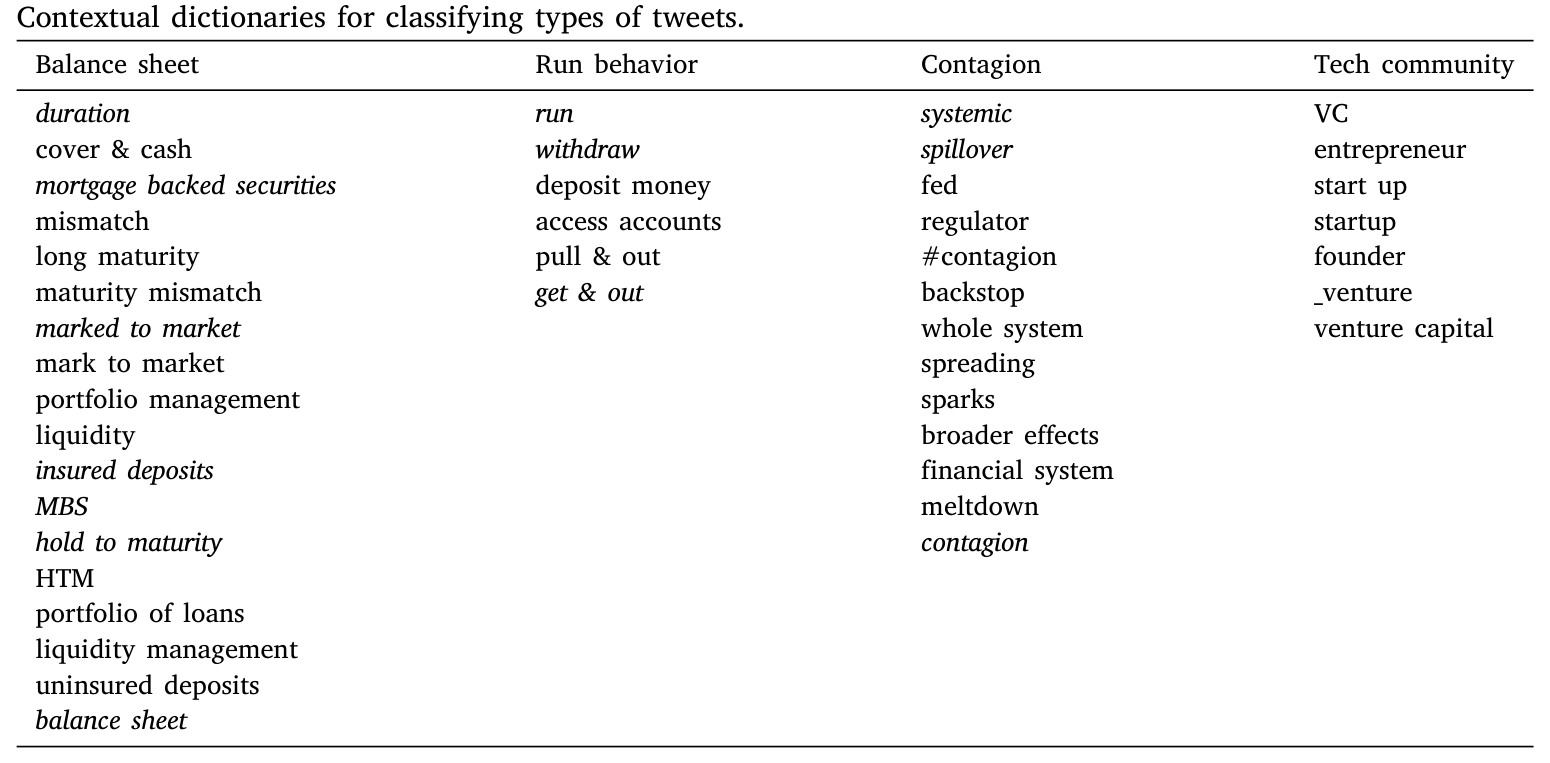

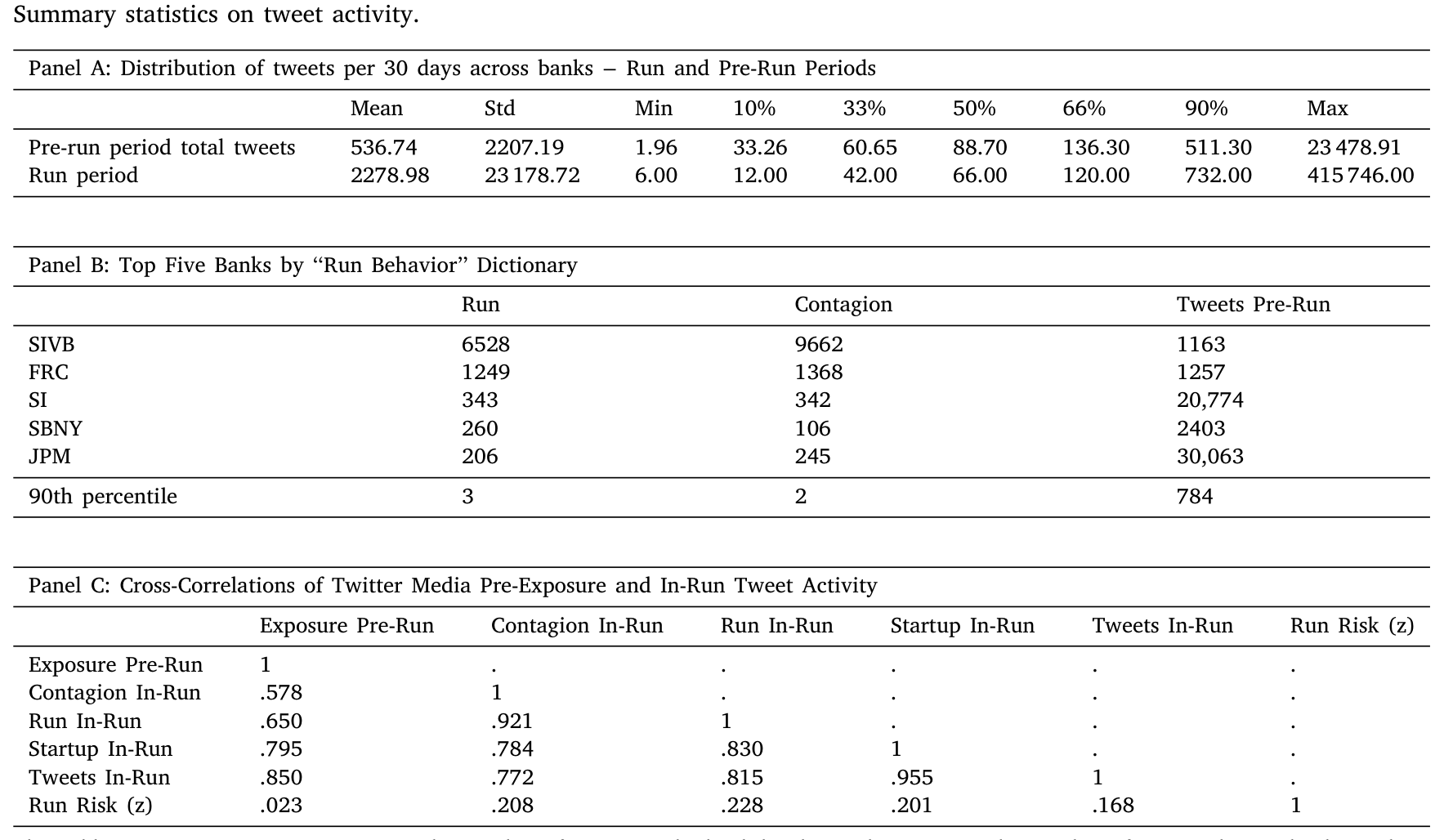

数据这一块的体量值得单说。借助推特 API 的学术权限,作者收集了 2020 年 1 月 1 日到 2023 年 3 月 14 日、所有带「美元标签(cashtag,即 \$ 加股票代码)」、针对三位 SIC 码为 602/603/609 的存款机构的原创英文推文,共计 5,399,740 条。另外单独抓了 2023 年 1–3 月带 cashtag 的转发(retweet)共 765,224 条,以及全部 544,888 名发推用户的账户层信息(粉丝数、注册时间、个人简介等)。

每条推文用 VADER(Valence Aware Dictionary and sEntiment Reasoner, Hutto and Gilbert, 2014)打情绪分——这是个专为社媒短文本设计的情绪分类器,输出一个 −1(极负)到 1(极正)之间的分数。在推文层的检验里,作者把负面分量和正面分量分开用,以捕捉好坏消息的不对称影响。

Table 1

5 主要结果:4.3 个百分点,和那条「会跑」的曲线

现在把结果摆出来。

横截面上,无条件地看,推特事前曝光每增加一个标准差,SVB 挤兑期间的银行股市值损失就多 4.3 个百分点。这个量级,和「未保险存款多一个标准差」带来的跌幅相当——而且在控制了未保险存款之后依然稳健。更关键的是那个交互项:推特事前曝光 × 挤兑风险显著为负。也就是说,社交媒体的放大效应,集中在那些未保险存款多、浮亏大的银行身上。对基本面稳健的银行,推特热度并不致命。

Table 2

存款外流这条线索是个漂亮的交叉验证。有人会担心:用「挤兑期股价损失」来代理「挤兑严重程度」,靠谱吗?于是作者把因变量换成 2023 年第一季度的实际存款外流率,重做了一遍。结果一致:高事前曝光预示着更多存款外流,尤其是未保险存款的外流,并且同样集中在未保险占比高、浮亏大的银行。虽然存款数据只有季度频率,但它和股价证据的高度一致,反过来给「用股价损失代理挤兑严重程度」这个做法背了书。

描述性的「数量级」也触目惊心。 从 3 月 8 日到 3 月 14 日,用户发了 6,528 条关于 SVB 的「run(挤兑)」推文,大约是排第二名(第一共和银行 FRC,后来在 5 月 1 日也倒了)的五倍;提及「contagion(传染)」的推文,SVB 一家就有 9,662 条。而且作者在横截面回归里发现,一旦控制了挤兑期内对「run」和「contagion」的讨论,推特事前曝光的系数就显著变小——这说明事前曝光正是通过「挤兑式对话」这条链路,传导到股价崩跌的。

6 把时钟拨快:小时级与分钟级的证据

到这里,怀疑论者还能再追一句:横截面回归终究是「事后」的相关。挤兑期的推文,到底发生在股价下跌之前还是之后?为了回答这个时序问题,作者把分析推进到小时级和分钟级。

小时级面板里,他们用「过去四小时推文数是否高于中位数」来度量近期推特注意力,再和「挤兑期指标(3 月 9 日上午 9 点之后)」交互,并按挤兑风险高低分样本估计。结果干净利落:在高挤兑风险样本里,滞后的推特注意力与挤兑期指标的交互项显著为负且量级很大;在低挤兑风险样本里,则看不到这种交互。而且,高低风险银行的回报分化,恰恰是在 3 月 9 日早上挤兑开始的那一刻才出现的。这个结论在剔除 SVB、剔除「大而不能倒」的银行、加入银行固定效应(在 3 月初这么短的窗口里,固定效应几乎控制住了一切随银行-月份变化的因素)后都成立。

真正关键的一步在于:他们在同一套小时级设定里,把推特情绪单独放进去。结果是——在高挤兑风险样本里,情绪与挤兑期指标的交互项几乎为零。注意力放大了挤兑风险,情绪没有。这就是第 2 节那个核心区分,在数据里被钉死的瞬间。

分钟级则是最锐利的识别。作者借鉴 Bianchi et al. (2023, 2024) 的高频方法,用 FirstRate 的分钟级股价,只看「推文发出前到发出后 5 分钟」这个极窄窗口,从而排除窗口外的混杂事件。结论是:挤兑期内发出的中性情绪推文,对银行股价有显著的负向冲击,而挤兑前则又小又不显著;负面情绪推文对应更低的回报,尤其在挤兑期。最戏剧性的是——如果这条推文出自科技社群(tech community)成员,或者含有「run/contagion」词典里的词,负面情绪的冲击大约要强 10 倍。

不过作者很诚实:在这些推文层的高频检验里,情绪在高/低挤兑风险银行之间的差异接近于零。原因也讲得通——推文层检验把「一条推文」当成一个观测,等于把「注意力」这个维度给固定住了,所以它只能印证「情绪」那一半,对「注意力的放大作用」是沉默的。两个频率合在一起,故事才完整:注意力放大挤兑风险,情绪不放大。

Figure 4

7 谁在发推?——SVB 的「科技社群」与转发的力量

最后一块拼图,是「谁在说话」。作者利用 SVB 的一个独特之处:它的储户高度集中在硅谷的「科技社群」。他们根据用户简介里的创始人类词汇(如「entrepreneur」「founder」)来识别这群人,然后发现:科技社群的推文,在推文总量初次飙升之后才明显爆发,而且更倾向于提「SVB」而非投资者代码「SIVB」(见 Fig. 2)。

这个时序差异藏着深意。作者特意把投资者中心的「\$SIVB」对话,和更一般的「SVB/Silicon Valley Bank」对话分开追踪。Fig. 1 显示,投资者中心的「SIVB」推文率先飙升,随后才轮到「SVB」——这正好符合一个故事:先是投资者的讨论引发了对银行问题的担忧,然后储户们才在推特上彼此协调、商量「把钱取出来」。换句话说,高度集中、高度网络化的沟通,对挤兑风险尤其危险。

这也呼应了情绪检验里那个「10 倍」:当发推的是真正的储户(科技社群)、当推文谈的是「跑路」和「传染」时,社交媒体的破坏力被成倍放大。而把这一切串起来的,是转发(retweet)——作者发现,注意力的放大作用,主要由那些被大量转发的推文和时段驱动。社交媒体之所以是「社交」的,恰恰在于转发把一个人的恐慌,瞬间变成了一群人的共识。

8 文献脉络

把这篇论文放回它所在的谱系,故事会更清楚。

源头当然是 Diamond and Dybvig (1983):挤兑的本质是储户「信念的协调」。沿着这条线,一支文献强调沟通在协调中的核心作用——Calomiris and Kahn (1991) 论证可随时提取的债务(demandable debt)如何塑造银行治理,Goldstein and Pauzner (2005) 把挤兑刻画为协调博弈里的低效均衡,Morris and Shin (2000) 给出了「太阳黑子」式公共信号的概念。与之竞争的,是 Calomiris and Mason (1997) 的信息视角:挤兑是把基本面已经资不抵债的银行清算掉的过程。

另一支文献关心传染如何沿社会网络传播:Iyer and Puri (2012) 用储户层数据揭示了储户-银行关系与网络的重要性,Kelly and Gráda (2000) 研究了移民网络与口耳相传。而在「沟通技术的真实后果」这条线上,最贴近本文的是 Ziebarth (2017)——它研究大萧条期间广播对银行困境的影响。本文作者明确地把社交媒体与广播对照:广播是稀疏的、单向的,而社交媒体能聚合多方信息、瞬时双向传播,因而是一个更强的协调装置。

再往近处看,是 Jiang et al. (2024a):他们形式化地说明,挤兑风险取决于储户对「清醒的未保险储户比例 \(s\)」的信念,而 \(s\) 又部分由对银行健康的预期决定。本文的贡献,正是给这个 \(s\) 找到了一个现实世界的放大器——更高的社交媒体曝光,会抬高每家银行的 \(s_i\),从而把挤兑风险放大。至于 2023 年这场区域性银行危机的总量后果与存款再配置,是另一条值得并读的线索(关于存款流向比哪家银行倒下更重要这一点,可参见《存款往哪儿流,比哪家银行倒下更重要》;关于加息如何在不同银行间产生异质冲击,可参见《同样的加息,为什么德国的银行和西班牙的银行走向相反?》)。

在「投资者社媒」这一支(Cookson and Niessner, 2020; Cookson et al., 2023; Pedersen, 2022)里,过去的研究多看投资结果,少有人触及真实经济后果。本文是第一篇为「挤兑」提供社交媒体传导渠道直接证据的工作。

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:「注意力」和「负面情绪」听起来差不多,凭什么说是注意力而非情绪在起作用?

凭两个频率的证据交叉。小时级里,把情绪单独放进去,它与挤兑期指标的交互在高风险样本里近似为零,而注意力的交互显著为负;推文层高频里,情绪虽有冲击,但在高/低挤兑风险银行间的差异也近似为零。能放大「挤兑风险」的,只有注意力。背后的理论含义是:协调(太阳黑子)渠道,而非信息渠道,在主导。

Q:事前曝光会不会只是「这家银行本来就快不行了,所以大家才讨论」?

作者专门验证了事前曝光由乐观而非怀疑驱动,且与传统挤兑风险因子基本无关;并且事前曝光的窗口(1 月 1 日–2 月 15 日)远早于危机。再加上控制了媒体报道、分析师覆盖、历史回报、散户关注度等一系列「自然的关注度来源」,反向因果的故事很难成立。

Q:用「挤兑期股价损失」代理「挤兑严重程度」,可信吗?

这正是作者用季度存款外流数据做平行检验的原因。高事前曝光预示更多(未保险)存款外流,且同样集中在脆弱银行——两套证据方向一致,互为背书。

Q:会不会只是 SVB 一家的故事,被当成了普遍规律?

剔除 SVB 后,横截面与小时级的核心结论都还在;对「run/contagion」讨论的控制会显著压低事前曝光系数,说明传导链路不止 SVB 一例。当然,SVB 的「科技社群」高度集中,是这场挤兑格外迅猛的特殊条件,外推到普通区域行时要打折。

Q:如果社交媒体加速了对「真·坏银行」的清算,那它不是好事吗(市场纪律)?

这是 Diamond and Rajan (2000) 式的辩护。但本文的注意力(而非情绪/信息)证据,更支持「协调/太阳黑子」解读:风险被放大并不必然对应基本面恶化,而可能源于一个公共信号让储户同时转身。当社媒可以传播不准确信息时,它就可能成为引发挤兑的太阳黑子——这正是作者所谓「potentially troubling」的地方。

Q:这套结论对今天还成立吗?毕竟推特已经改名 X。

论文的机制是关于「快速、公开、可被任何人转发」的沟通技术,而非某个特定平台。只要这三个属性还在,放大效应大概率不会消失,甚至会扩散到其他领域——这也是作者的判断。

(b) 几个可能的研究问题与提案

1. 社交媒体注意力与公司债/信用市场的流动性枯竭

【经济故事】银行挤兑的本质是流动性的协调性撤离;公司债市场在压力期同样会出现做市商收缩、买卖价差骤升的「类挤兑」。如果社媒注意力能放大银行的协调性挤兑,它是否也能放大信用债的赎回-抛售螺旋(尤其经由债券基金的资金流)? 【可行性】中。债券层流动性可用 TRACE 构建(价差、Amihud),基金资金流用 Morningstar/CRSP MF;社媒注意力沿用 cashtag/发行人提及。识别上可借本文「事前曝光 × 脆弱性」的交互思路,难点是债券不像银行股有清晰的「挤兑日」,需要找到 2020 年 3 月这类外生的市场压力窗口。

2. 外资持有人对社媒协调的(不)敏感性

【经济故事】本文强调「高度集中、高度网络化」的储户群体放大了挤兑。一个自然的镜像问题是:当一家银行或一只债券的边际持有人是外资时,社媒协调是更弱(语言/时区/平台割裂)还是更强(跨境羊群)?这直接关系到外资持有结构对金融稳定的含义。 【可行性】中-低。可结合银行/债券的外资持有比例(如 TIC、13F、各国央行托管数据)与多语种社媒数据。难点在于多语种社媒的可得性与情绪打分的可比性,以及把「外资协调」从「全球共同冲击」中识别出来。

3. 转发网络结构能否预测跨机构传染

【经济故事】作者发现放大效应主要由「被大量转发」的推文驱动。那么,把转发关系画成网络,机构在网络中的中心性/连通度,能否预测它在下一次压力中被「传染」的概率?这把 Iyer and Puri (2012) 的「社会网络传染」搬到了在线网络上。 【可行性】高。本文已收集

765,224条带 cashtag 的转发,足以重建银行-银行的共提及/共转发网络;用 SVB 之后 FRC、Signature 等的相继困境做样本外验证。识别仍是难点(中心性与基本面相关),但作为预测性证据已经很有价值。

4. 「太阳黑子」的可操纵性与监管

【经济故事】如果挤兑可由一个公共信号协调,那么协调信号是可以被人为制造的——恶意做空者、谣言、乃至机器人账号。社媒注意力的放大效应,是否会被策略性地利用来「制造」挤兑? 【可行性】中。可识别异常的协同发推(bot-like)模式,结合做空头寸(如借券费率、13F 空头)做事件研究。诚实地说,因果识别很难,更可能停在「相关性 + 个案」层面,但政策含义极强。

参考文献

- Calomiris, C. W., & Kahn, C. M. (1991). The role of demandable debt in structuring optimal banking arrangements. American Economic Review 81(3), 497–513.

- Calomiris, C. W., & Mason, J. R. (1997). Contagion and bank failures during the Great Depression: The June 1932 Chicago banking panic. American Economic Review 87(5), 863–883.

- Cookson, J. A., Engelberg, J. E., & Mullins, W. (2023). Echo chambers. Review of Financial Studies 36(2), 450–500.

- Cookson, J. A., & Niessner, M. (2020). Why don't we agree? Evidence from a social network of investors. Journal of Finance 75(1), 173–228.

- Diamond, D. W., & Dybvig, P. H. (1983). Bank runs, deposit insurance, and liquidity. Journal of Political Economy 91(3), 401–419.

- Diamond, D. W., & Rajan, R. G. (2000). A theory of bank capital. Journal of Finance 55(6), 2431–2465.

- Goldstein, I., & Pauzner, A. (2005). Demand-deposit contracts and the probability of bank runs. (As cited in the paper.)

- Hutto, C., & Gilbert, E. (2014). VADER: A parsimonious rule-based model for sentiment analysis of social media text. Proceedings of the International AAAI Conference on Web and Social Media 8(1), 216–225.

- Iyer, R., & Puri, M. (2012). Understanding bank runs: The importance of depositor-bank relationships and networks. American Economic Review 102(4), 1414–1445.

- Jiang, E. X., Matvos, G., Piskorski, T., & Seru, A. (2024a). Monetary tightening and U.S. bank fragility in 2023: Mark-to-market losses and uninsured depositor runs? Journal of Financial Economics 159, 103899.

- Morris, S., & Shin, H. S. (2000). (Sunspots and coordination, as cited in the paper.)

- Pedersen, L. H. (2022). Game on: Social networks and markets. (As cited in the paper.)

- Ziebarth, N. L. (2017). The effect of radio on bank distress during the Great Depression. (As cited in the paper.)

- Bianchi, F., Gómez-Cram, R., Kind, T., & Kung, H. (2023). Threats to central bank independence: High-frequency identification with Twitter. Journal of Monetary Economics 135, 37–54.