高夏普、低波动的对冲基金,藏着一台「收益熨平机」

本文读的是 Getmansky, Lo & Makarov (2004, Journal of Financial Economics):对冲基金月度收益常有 30–50% 的序列相关,这看上去像「市场无效」,但作者证明最可能的真凶不是无效,而是 流动性与平滑收益——基金把难以定价的资产收益在时间上「摊匀」了。他们写下一个极简的移动平均平滑模型,推导出它如何压低波动、抬高夏普比率,并在 908 只 TASS 对冲基金上把「平滑系数」一只只估了出来。

1 一个让人不安的事实

先说一个很多人没太在意、但细想很别扭的现象。

对冲基金(hedge fund)的月度收益,常常表现出很强的 序列相关 (serial correlation)——这个月赚了,下个月大概率还赚;这个月赔了,下个月还接着赔。量级有多大?作者在正文里直接给出:很多基金的月度一阶自相关高达 30%–50%。

这是个尴尬的数字。因为按金融学的常识,序列相关几乎是「市场无效」的同义词:如果收益是可预测的,那就意味着有钱没被人捡走。而 Samuelson(1965)那句著名的「被正确预期的价格,其波动必然随机」早就告诉我们——只要有人能预测,他就会下重注去消化这份可预测性,直到它消失。

于是张力就来了:对冲基金号称汇集了金融业「最聪明的一群人」,激励又是出了名的凶猛(赚到钱才有提成)。如果他们自己的收益都明摆着可预测,那等于是说这群最聪明、最有动机的人,年复一年地把白花花的银子留在桌上不拿。这说得通吗?

作者的回答是:说不通。所以序列相关一定另有来源。这篇论文,就是要找出那个真正的来源,并把它量化出来。

2 先排除嫌疑人

像所有好的侦探故事一样,作者不急着抛出答案,而是先把几个看似合理的嫌疑人一个个排除。

嫌疑人一:市场无效。 上面已经讲了直觉——真要有可预测性,对冲基金经理会自己把它套利掉。这个解释经济上站不住脚。

嫌疑人二:时变预期收益 (time-varying expected returns)。 这是最「无害」的一个解释:Leroy(1973)、Rubinstein(1976)、Lucas(1978)早就指出,如果一个策略的均衡预期收益本身随时间变化(比如风险暴露在变),那么实现收益里出现序列相关,是完全符合有效市场的。作者用一个两状态的 马尔可夫机制转换 (Markov regime-switching) 模型把它写下来,认真校准了一遍:

$$R_t = \mu_1 I_t + \mu_0 (1 - I_t) + \varepsilon_t$$

然后他们算了一个极端情形——两个状态的预期收益差 |μ₁−μ₀| 高达每月 5%(即一年 60%),结果呢?诱导出来的一阶自相关,最大也只有 15%。再把无条件波动率从年化 20% 提到 50%,自相关反而进一步缩到 2.4%。想凑出数据里那种 30–50% 的自相关,你得把预期收益差拉到每月 20%(年化 240%),转移概率还要双双高于 80% 或低于 20%——这些参数荒谬到没法当真。

嫌疑人三、四:时变杠杆 (time-varying leverage) 与带高水位线 (high-water mark) 的激励费。 前者其实是时变预期收益的特例,后者会因为净值的路径依赖引入一点序列相关。但作者逐一建模后的结论一致:它们都能产生序列相关,却都远远凑不够 30–50% 这个量级。

四个嫌疑人排除完,真正的那个才登场。

3 真正的嫌疑人:把收益「摊匀」

关键的转折在这里。作者说:问题不出在「真实收益」上,而出在「我们看到的收益」上。

很多对冲基金持有不活跃交易的资产——新兴市场债、可转债套利头寸、场外衍生品、私募证券。这些东西没有随时可得的市场价。到了月末要报净值,经理只能用线性外推、用券商的「平滑报价」、用上一笔成交价去估。结果是:一次真实的价格冲击,不会在当月被完全反映,而是被分摊到接下来的好几个月慢慢释放出来。

这就是 平滑收益 (return smoothing)。它和经典的 非同步交易 (nonsynchronous trading) 文献是表亲,但动机要宽得多——非同步交易讲的是「收盘价定在不同的分钟」,时间错位是分钟、小时级别的;而对冲基金按月计价、月末同步定价,分钟级的错位根本解释不了。真正的病根是资产本身卖不动。

怎么把这件事写成数学?作者给了一个极简的模型。设 \(R_t\) 是第 \(t\) 期真实的、未被观测到的经济收益(设其独立同分布,均值 \(\mu\)、方差 \(\sigma^2\)),而我们在报表上看到的收益 \(R_t^o\),是当期与过去若干期真实收益的一个加权平均:

约束还有一条:每个权重 \(\theta_j \in [0, 1]\)。

这个模型最妙的地方,在那条权重和为 1 的约束 \(\sum_{j=0}^k \theta_j = 1\)。它意味着平滑只是把收益在时间轴上重新分配,既不无中生有,也不凭空蒸发。让我们一步步看它推出什么。

第一步:均值不动。 取期望,

$$E[R_t^o] = \Big(\textstyle\sum_{j=0}^k \theta_j\Big)\mu = \mu.$$

因为权重和为 1,观测收益的长期均值和真实均值一模一样。换句话说,平滑骗不了你的「平均回报」——这也正是为什么它和「市场无效」无关:长期看,没有任何可被套利的额外收益。

第二步:方差被压低。 由 \(R_t\) 独立同分布,

$$\mathrm{Var}[R_t^o] = \Big(\textstyle\sum_{j=0}^k \theta_j^2\Big)\sigma^2 \;\equiv\; \xi\,\sigma^2,\qquad \xi \equiv \textstyle\sum_{j=0}^k \theta_j^2.$$

这里记 \(\xi\) 是平方和,像一个赫芬达尔指数。关键的不等式是:因为所有 \(\theta_j \ge 0\),

$$\xi = \textstyle\sum_j \theta_j^2 \;\le\; \big(\sum_j \theta_j\big)^2 = 1.$$

于是 \(\mathrm{Var}[R_t^o] \le \sigma^2\)——观测到的波动,必然小于真实波动。平滑天然地让一只基金「看起来更稳」。不平滑(\(\theta_0=1\))时 \(\xi=1\);摊得越散,\(\xi\) 越小,波动被压得越狠。

第三步:序列相关被「制造」出来。 算一下滞后 \(m\) 期的自相关:

$$\rho_m \;=\; \frac{\sum_{j=0}^{k-m}\theta_j\,\theta_{j+m}}{\sum_{j=0}^{k}\theta_j^2},\qquad m = 1,\dots,k.$$

只要相邻权重都非零,分子就是正的——平滑凭空造出了正的序列相关,而真实收益 \(R_t\) 明明是白噪声。数据里那 30–50% 的自相关,正是这么来的。

第四步,也是对投资者最致命的一步:夏普比率被吹大。 既然均值不变、波动被压低,那么 夏普比率 (Sharpe ratio) 必然虚高:

$$\mathrm{SR}^o \;=\; \frac{\mu - r_f}{\sqrt{\xi}\,\sigma} \;=\; \frac{\mathrm{SR}}{\sqrt{\xi}} \;\ge\; \mathrm{SR}.$$

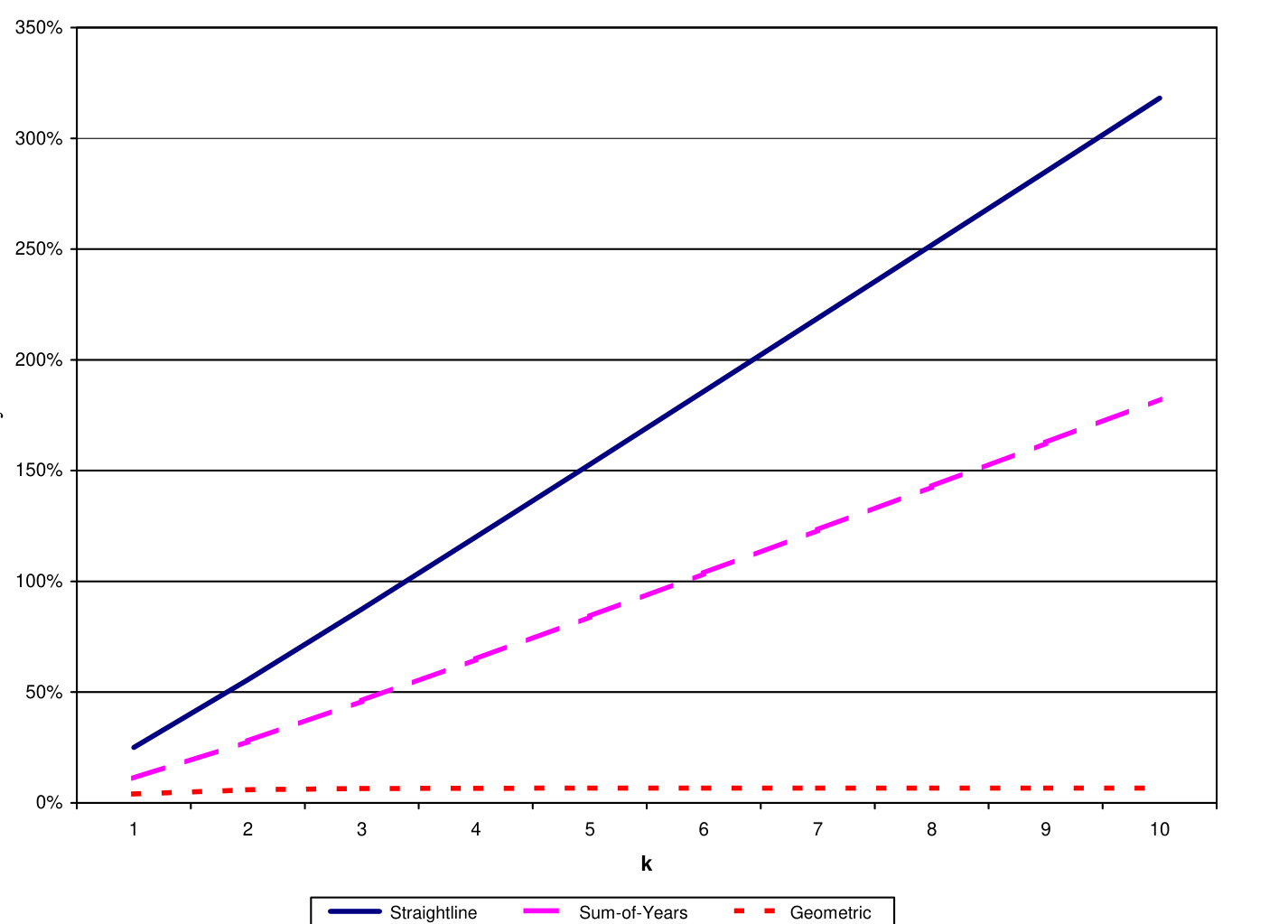

要还原真实夏普比率,只需乘上 \(\sqrt{\xi}\)。这就是论文标题里那个「平滑调整后的夏普比率 (smoothing-adjusted Sharpe ratio)」。作者还画出在三种参数化平滑剖面(直线、年数总和、几何递减)下,这个放大因子随滞后期数的变化——平滑得越久,夏普被吹得越离谱。

Figure 3: Multiplicative factor z for straightline, sum-of-years and geometric smoothing profiles as a

于是反转完成了:那个让对冲基金显得「高收益、低风险、与大盘无关」的迷人画像,很大一部分可能只是一台收益熨平机的产物。Lo(2002)此前就发现,用正确方法重算年化夏普比率,点估计能和天真算法相差高达 70%——本文给出了这背后的统一解释。

注意 \(\theta_0 > 1\)(等价地某些 \(\theta_j < 0\))这种情形:它会带来负的序列相关,绝不可能来自平滑。数据里一部分基金(典型如管理期货)正是如此,恰好说明模型没有把所有东西都硬塞进「平滑」的解释里。

4 怎么把 θ 一只只估出来

模型有了,下一个自然的问题是:给定一只基金的历史收益,怎么把它的平滑系数 \(\theta_0, \theta_1, \dots\) 估出来?

作者的洞见是:观测收益 \(R_t^o\) 在结构上就是一个 移动平均 (moving-average, MA) 过程。他们取 \(k=2\),即把观测收益当成一个 MA(2):

$$R_t^o = \mu + \theta_0\,\eta_t + \theta_1\,\eta_{t-1} + \theta_2\,\eta_{t-2},$$

其中 \(\eta_t\) 是真实收益的新息。用极大似然 (maximum likelihood) 估出 MA 系数,再借「和为 1」的约束做归一化,就把 \((\theta_0,\theta_1,\theta_2)\) 识别出来了。识别能成立,靠的正是 \(\theta_j\in[0,1]\)、\(\sum\theta_j=1\) 这套约束——真有 alpha 的可预测性会破坏它,而平滑不会。

第二条路更贴近实务,也呼应了 Asness, Krail & Liew(2001)的发现:把基金收益对当期与滞后的市场收益一起回归,再把系数加总。Asness 等人当年正是发现,许多号称「市场中性」的对冲基金,一旦把滞后市场收益放进回归,加总后的市场暴露显著变大。本文证明:这恰恰是平滑的另一面——平滑剖面会隐含出一组滞后 beta,其量级与 Asness 等人报告的滞后 beta 完全吻合。两条看似无关的线索,在同一个模型下接上了头。

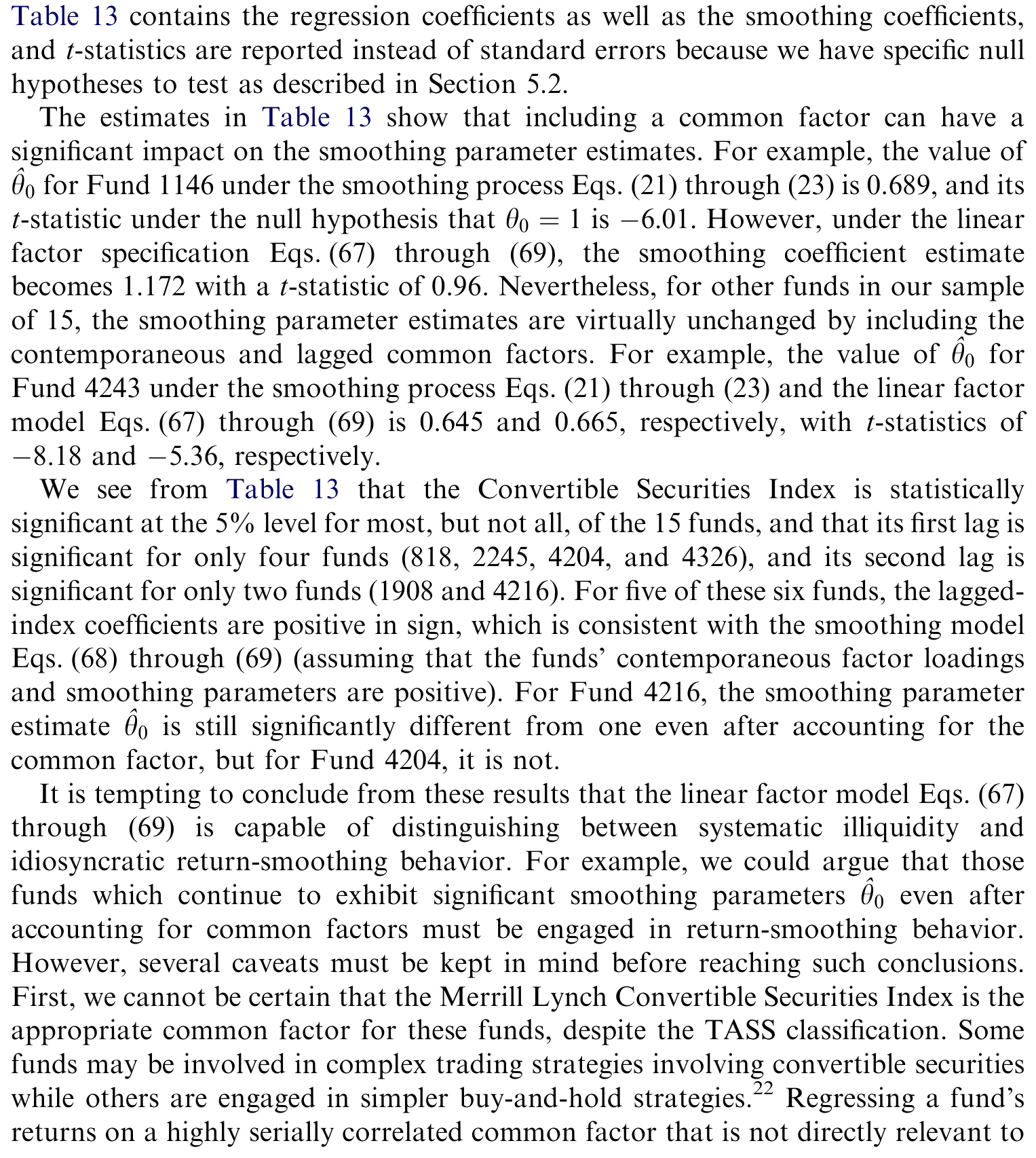

Table 13: contains the regression coefficients as well as the smoothing coefficients

5 数据:908 只基金的「流动性指纹」

最后是实证。作者用 TASS 数据库 里的 908 只对冲基金,样本期从 1977 年 11 月到 2001 年 1 月,逐只估计平滑系数。

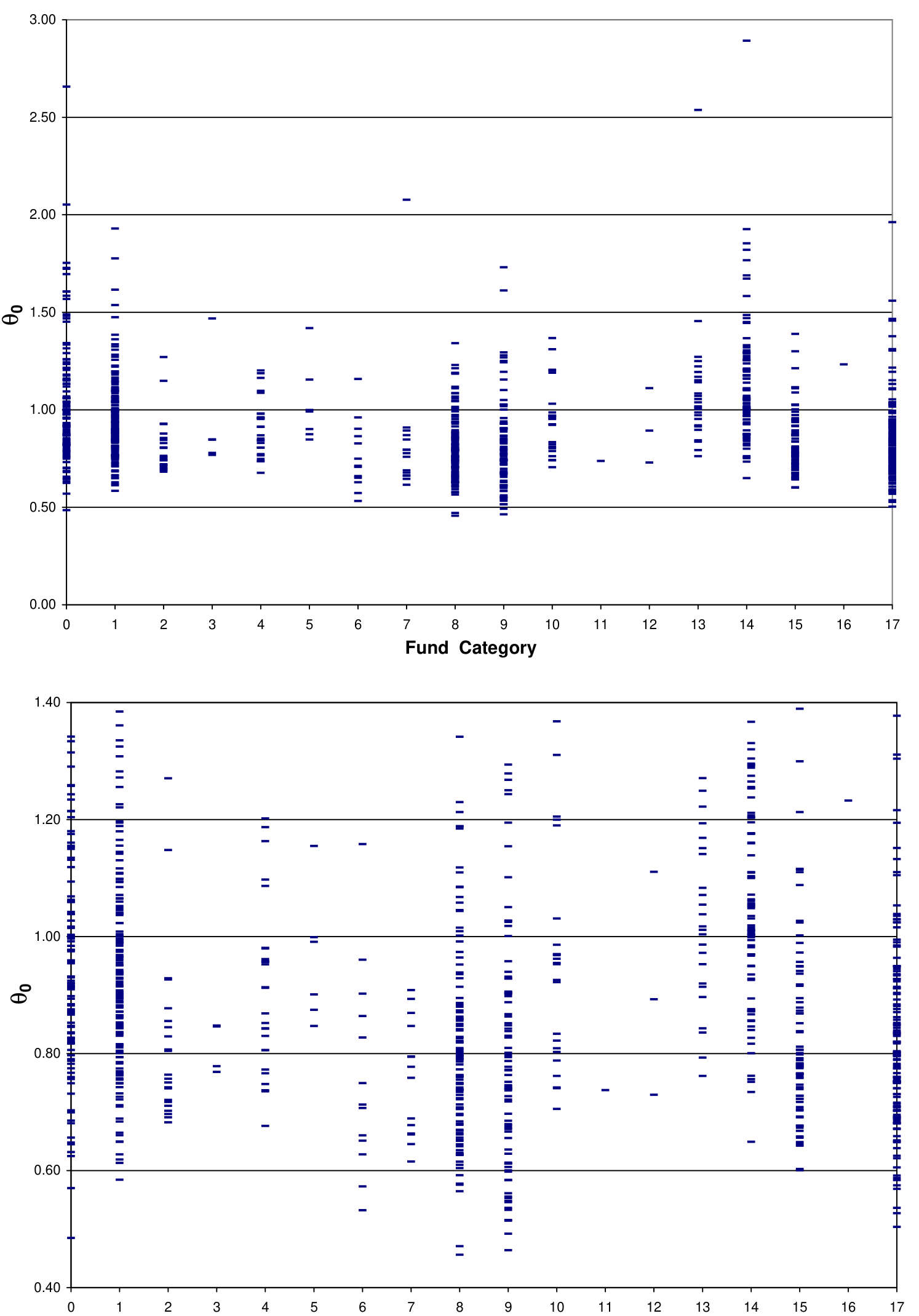

结论非常直观,也非常有说服力。把全样本估出的 \(\hat\theta_0\) 画成分布,你会看到它在 0 到 1 之间铺开,绝大多数基金的当期权重明显小于 1——平滑是普遍存在的,而非个别现象。

Figure 5: Estimated smoothing coefficients y for all funds in the TASS Hedge Fund database. Funds

更关键的是横截面的差异:平滑的严重程度,几乎就是一张流动性地图。作者的原话是,序列相关最高的基金,往往正是最不流动的那些——新兴市场债、固定收益套利之类;而像管理期货这种持有高度流动的交易所合约的策略,\(\hat\theta_0\) 接近甚至超过 1(几乎不平滑)。也就是说,平滑系数可以当作一个量化流动性暴露的代理变量。这正是全文最有价值的副产品:它把「流动性」这个一向只能定性谈论的东西,变成了一个能从月度收益里反推出来的数字。

而一旦做了平滑调整,一些「最成功」的策略的业绩画像就会大幅缩水——高夏普里,相当一部分其实是 \(1/\sqrt{\xi}\) 这个放大镜变出来的。

6 文献脉络

把这条线索往回拉,你会看到一条很清晰的演进。

最早,是 Fisher(1966)注意到非同步交易会让股指收益产生伪自相关。接着,一批更精细的非同步交易模型出现——Scholes & Williams(1977)、Dimson(1979)给出了在稀疏交易下估计 beta 的办法,Lo & MacKinlay(1988)则系统刻画了它对组合收益自相关的影响(Campbell, Lo & MacKinlay 1997 的教科书对这条线有完整综述)。但这支文献始终盯着股票市场微观结构,时间错位是分钟到几天的量级。

然后,问题被搬到了基金语境:Asness, Krail & Liew(2001)发现「市场中性」基金的滞后市场暴露被严重低估;同期,关于陈旧价格 (stale prices) 与共同基金净值的研究(Boudoukh et al. 2002 等)揭示了伪自相关如何造成投资者之间的财富转移。而真正把矛头指向「主动平滑」的,是 Chandar & Bricker(2002)——他们在封闭式基金里发现经理会用估值的自由裁量权去优化业绩。

本文(2004)站在这一切的交汇点上:它不再把序列相关归于股票微观结构,而是统一归因于流动性,并第一次给出一个能逐只基金估计、能调整夏普比率、能当流动性代理的完整计量框架。(关于流动性如何在基金层面酿成脆弱性,可参见《基金越难脱手,它手里的债券越「抖」》与《加息前夜的悄然撤离:当「算不准的净值」反而成了基金的减震器》;关于夏普比率为何能被「刷」,可参见《把「跑分」交给基金经理之前,先问问这个分数能不能被刷》。)

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:序列相关不就是市场无效吗?凭什么说成是流动性?

关键在那条「权重和为 1」的约束:它保证平滑不改变长期均值,所以不存在可被套利的额外收益。真实收益仍是白噪声,可预测性只存在于「被熨平后的观测值」里,而那部分对应的资产你根本卖不动、套不了利。无效市场假说要求的是真实经济收益可预测,这里恰恰不成立。

Q:平滑会不会让基金虚报了总回报?

不会。模型推出 \(E[R_t^o]=\mu\),均值分毫不差。平滑只压低方差、抬高夏普比率、制造序列相关——它骗的是你的风险度量,不是你的平均回报。

Q:「被动的流动性平滑」和「主动的业绩操纵」,模型分得开吗?

严格说分不开——同一组 \(\theta\) 既能来自卖不动的资产,也能来自经理刻意的估值裁量。本文坦诚这一点,并把它当作特性而非缺陷:\(\theta\) 的解释要随机制调整,但无论哪种机制,底层驱动都是流动性暴露。Chandar & Bricker(2002)的会计证据则提示,主动那一支确实存在。

Q:MA(k) 估计会不会把「真有 alpha 的动量」误判成平滑?

约束 \(\theta_j\in[0,1]\)、\(\sum\theta_j=1\) 是识别的护栏:真实的可预测性会突破这套约束(比如要求 \(\theta_0>1\) 或负权重),而那恰恰被读成「负序列相关」,与平滑相反。再叠加横截面上「越不流动越平滑」的模式,证据链就比较硬了。

Q:为什么用月度数据,而不是更高频?

因为对冲基金本就按月计价,月末同步定价。分钟、小时级的非同步交易在这里根本不适用——能造出 30–50% 月度自相关的,只能是「资产卖不动」这种宽口径的流动性,而非收盘价的时间错位。

Q:这对一个真金白银的配置者意味着什么?

三件事:把看到的夏普比率乘以 \(\sqrt{\xi}\) 再信;把高 \(\hat\theta\)(重平滑)读成你在承担流动性风险、要的是流动性溢价;并且警惕申购/赎回时点上的财富转移——陈旧的净值会让进出场的投资者占到或吃到别人的亏。

(b) 几个可能的研究问题与提案

1. 把平滑模型搬到公司债与私募信用基金。 【经济故事】公司债、尤其是私募信用 (private credit) 持有的资产比对冲基金更不流动,月度/季度净值平滑只会更严重;当前私募信用的「低波动、高夏普」叙事,很可能有一大块是 \(1/\sqrt{\xi}\) 变出来的。 【可行性】高。用 TRACE 成交数据构造债券层面的真实价格,配合基金报告收益,直接套用本文的 MA 估计;识别靠债券流动性的横截面差异。与我自己关于外资与美国公司债流动性的工作天然衔接。

2. 外资持有人会不会被平滑「骗」得更狠? 【经济故事】外资在不熟悉、不流动的本地市场里,更依赖经理报出的平滑净值;如果他们据此追逐高夏普,平滑就可能系统性地误导跨境资本配置。 【可行性】中。需要按投资者国籍拆分的持仓-收益数据(如某些主权基金或托管行数据),识别上要把「平滑暴露」与「信息劣势」区分开,不易但 doable。

3. 平滑系数作为流动性危机的实时预警。 【经济故事】若把 \(\theta\) 设成时变的,平滑程度的突然上升可能正是流动性枯竭的早期信号——经理越来越「估」而不是「卖」。 【可行性】中。需要滚动窗口或状态空间估计,并用 2008、2020 这类危机窗口做样本外验证;样本量在窗口内偏小是主要障碍。

4. 平滑与赎回脆弱性的因果链。 【经济故事】平滑压低了报告波动,可能诱使资金过度涌入流动性差的基金,反而埋下挤兑的种子——陈旧净值给了先赎回者套利空间。 【可行性】高。把 \(\hat\theta\) 当横截面变量,匹配基金资金流与赎回限制(gates、lockups),看高平滑基金是否在压力期遭遇更强的赎回-折价螺旋。

我的判断。 这篇论文的贡献是「以小搏大」的典范:一个只有几个参数、约束清晰的 MA 平滑模型,同时解释了对冲基金身上四件看似无关的怪事——高序列相关、低波动、虚高夏普、以及对滞后市场收益的暴露——并顺手把「流动性暴露」变成一个可估计的数字。它的优雅,恰恰在于那条「权重和为 1」的约束:让平滑既无关均值、又无关市场有效性,把一个本会被误读为「无效」的现象,干净地翻译成「流动性」。

对识别,我有两点保留。其一,平滑系数与真实序列相关在原则上不可分——若基金的真实收益本身略有自相关(比如策略含动量),\(\hat\theta\) 就会被污染,本文主要靠经济论证而非内生工具来排除这种可能。其二,TASS 样本众所周知存在幸存者偏差与回填偏差(Brown, Goetzmann & Ibbotson 1999 早有警示),而最不流动、最重平滑的基金往往也最容易消失,这会让横截面上「流动性—平滑」的关系既可能被低估、也可能被幸存样本扭曲。

后续我最想看到的,是把这套框架接到有外部价格基准的资产上——比如公司债,用 TRACE 的真实成交去校准「真实收益」,从而把「平滑」从「真实自相关」里干净地剥出来,给这个二十年来被反复引用却很少被外部验证的模型,做一次真正的对账。

参考文献

- Asness, C., Krail, R., Liew, J. (2001). Do hedge funds hedge? The Journal of Portfolio Management 28(1), 6–19.

- Brown, S., Goetzmann, W., Ibbotson, R. (1999). Offshore hedge funds: survival and performance 1989–1995. Journal of Business 72(1), 91–118.

- Campbell, J., Lo, A., MacKinlay, C. (1997). The Econometrics of Financial Markets. Princeton University Press, Princeton, NJ.

- Chandar, N., Bricker, R. (2002). Incentives, discretion, and asset valuation in closed-end mutual funds. Journal of Accounting Research 40(4), 1037–1070.

- Dimson, E. (1979). Risk measurement when shares are subject to infrequent trading. Journal of Financial Economics 7(2), 197–226.

- Fama, E. (1970). Efficient capital markets: a review of theory and empirical work. Journal of Finance 25(2), 383–417.

- Fisher, L. (1966). Some new stock market indexes. Journal of Business 39(1), 191–225.

- Getmansky, M., Lo, A., Makarov, I. (2004). An econometric model of serial correlation and illiquidity in hedge fund returns. Journal of Financial Economics 74(3), 529–609.

- Lo, A. (2002). The statistics of Sharpe ratios. Financial Analysts Journal 58(4), 36–52.

- Samuelson, P. (1965). Proof that properly anticipated prices fluctuate randomly. Industrial Management Review 6(2), 41–49.

- Scholes, M., Williams, J. (1977). Estimating betas from nonsynchronous data. Journal of Financial Economics 5(3), 309–327.