「挑剩的」还是「真便宜」?——给私募股权跟投做一次大样本体检

本文读的是 Braun, Jenkinson & Schemmerl (2020, JFE):用迄今最大的一份交易级跟投样本(1016 笔跟投、458 位投资者、464 只基金)检验「GP 是不是把挑剩的烂交易甩给跟投人」。结论与此前唯一一篇相关论文 Fang, Ivashina & Lerner (2015) 截然相反——没有逆向选择:跟投与留在基金里的交易,毛回报分布几乎重合;而由于费用更低,合理规模的跟投组合在净回报上显著跑赢基金。

1 一顿看上去免费的午餐

先说一件让所有 LP(有限合伙人)都心动的事。

你把钱投进一只私募股权基金,要付两笔钱:每年大约 2% 的管理费,外加赚钱部分约 20% 的业绩报酬,也就是 附带权益 (carried interest, carry)。几十年下来,这两笔费用对净回报的侵蚀有多大?Metrick and Yasuda (2010)、Phalippou (2009) 都算过——大得惊人。于是近年来 LP 们想出了一条「绕过收费站」的路:跟投 (co-investment)。GP(普通合伙人,即基金管理人)在做一笔交易时,邀请 LP 在基金之外、用一个专门设立的特殊目的实体 (special purpose vehicle, SPV) 直接再投一笔。这笔追加投资通常不收费、不抽成,或费率极低。一份 2015 年的调查里,一半的私募投资者说自己做过跟投,其中四分之三还打算加码。

听上去近乎免费的午餐。可天下哪有白吃的午餐?

这里藏着一个让人脊背发凉的可能:交易是 GP 挑出来给你的。GP 当然知道哪些交易好、哪些交易悬。如果一笔交易他笃定能赚大钱、能拿到丰厚的 carry,他凭什么愿意把份额分给不交钱的跟投人、稀释自己的收益?反过来,越是他自己心里没底、风险拿不准的交易,越有动机「匀」一点出去给别人扛。

这就是金融学里最经典的幽灵——逆向选择 (adverse selection)。你以为占了便宜,其实买到的是一筐被 GP 用私有信息筛过的「柠檬」。(关于「先卖给中间商」如何反而能治好柠檬市场,可参见《承诺去交易:为什么「先卖给中间商」反而能治好柠檬市场》。)

而这恰恰是上一篇研究给出的判决。

2 一桩需要被重审的旧案

在这篇论文之前,关于跟投的学术证据只有一篇:Fang, Ivashina and Lerner (2015)。他们从 7 家经验丰富的 LP 手里拿到数据,基于 103 笔跟投观测,得出一个相当冷峻的结论——「跟投跑输了与之共同投资的基金,原因是交易存在明显的逆向选择」。一句话:你被挑剩的了。

这个结论在业界引起了不小的回响,但它有一个绕不开的软肋:样本。7 家 LP,一百来笔交易。这样的样本反映的,其实是两层选择叠加的结果——既有 GP 决定把哪些交易拿出来跟投,又有这 7 家特定 LP 决定接不接。他们观察到的跟投表现差,可能不是因为 GP 给的都是烂交易,而是因为这几家 LP 自己挑掉了好交易、留下了差的。换句话说,Fang et al. 测到的是「GP 的选择 × 这几个投资者的选择」的合成效果,而我们真正想问的,只是前半句:GP 给出来的交易,本身是不是被系统性地选过?

要回答这个问题,你需要的不是 7 家 LP 的私房数据,而是一张能看见整个交易宇宙的网。

3 识别策略:为什么必须比「毛回报」

这篇论文最聪明、也最该被记住的一步,是它想清楚了「该比什么、跟谁比」。

先说「跟谁比」。作者的反事实 (counterfactual) 不是别的基金,而是同一只基金里那些没被拿出来跟投的交易。逻辑很干净:同一只基金、同一个 GP、同一段时间,唯一的差别就是这笔交易有没有被 offer 出来跟投。于是检验逆向选择,就变成了一个「同门师兄弟」之间的比较——被挑出来 offer 的那些,回报分布会不会系统性地更差?计量上,他们用回归控制了投资年份、行业、是哪个 GP 操盘、基金序号 (fund sequence) 等一系列回报的潜在驱动因素,再看「是否跟投」这个虚拟变量的系数显不显著。

再说「比什么」——这是全文的命门。必须比毛回报 (gross return),绝不能比净回报 (net return)。 为什么?因为净回报里混进了 carry:一只基金只有在整体业绩越过门槛收益率 (hurdle rate) 之后才付 carry,于是好交易往往被 carry 抽走一块、看起来没那么好;而那些没越过门槛的基金,好交易反倒不被抽成。这一层费用会人为地压扁好交易、抹平差异,把逆向选择的信号搅成一锅糊。只有在费用之前的毛回报上比较,GP 的选择偏误才会干干净净地显形。

那么用什么指标衡量毛回报?作者用的是 Kaplan and Schoar (2005) 提出、如今私募业绩评价的标准工具——公开市场等价 (public market equivalent, PME)。它的思路是:把一笔交易实际发生的每一次出资和每一次分配,都按同期公开市场指数(如标普 500)的累计回报折现到期初,再相除。

上式里 \(D_t\) 是 \(t\) 时刻投资者收到的分配,\(C_t\) 是被调用的出资,\(R_t\) 是公开市场指数到 \(t\) 时刻的累计回报。直觉是:分子分母都用「同一笔钱如果投进股市会变成多少」来贴现,于是 \(\mathrm{PME} > 1\) 意味着这笔私募投资跑赢了同期公开市场,\(\mathrm{PME} < 1\) 则跑输。它把「时机」和「现金流的长短脚」都吸收进了一个可比的数字里——而要算 PME,你必须有每一笔交易按月的现金流,这正是本文数据的过人之处。

4 数据:从十八万笔交易里「捞」出跟投

没有任何现成数据库专门记录跟投,作者只能自己造一个样本。两步走:

第一步,构造跟投的全宇宙。 从 Capital IQ 的交易库出发——里面约有 180,000 笔私募交易。跟投按定义至少要有「一个 GP + 另一个投资者」同时投同一家公司,于是先筛出投资者多于一个的交易,再逐一甄别每个投资者的类型,识别出 6894 个不同的投资者,最终保留 12,106 笔「至少含一个 GP 和一个 LP」的交易。

第二步,接上回报。 Capital IQ 没有回报数据。作者把上述样本与一份专有的交易级现金流数据库匹配——这份数据来自三家大型母基金 (fund-of-funds) 管理人在尽职调查中收集的、约 25,000 笔交易的完整现金流,且无论母基金最终投没投,GP 的全部基金与交易历史都在内,因此天然没有「只记录成功者」的幸存者偏差。Braun et al. (2017) 研究 GP 业绩持续性时用的就是它。

匹配之后,主样本落定:1016 笔跟投,来自 458 位 LP,涉及 464 只 1978–2010 年间募集的买断 (buyout) 与风险投资 (venture capital, VC) 基金;这些基金总共投了 13,430 家组合公司。算下来,样本基金里 7.6% 的交易是跟投——这和 Cambridge Associates「跟投约占私募投资活动 5% 以上」的估计相吻合。

一个绕不开的质疑:样本只包含成交了的跟投。万一有些被 offer 出来、却被所有 LP 集体拒绝的烂交易,根本没进样本呢?作者的回应有两层。其一,跟投需求远超供给:调查显示约四分之一的 LP「来者不拒」,几乎是每个跟投机会都接;其二,他们访谈了 10 位做跟投的 GP,问「在你的经历里,有多大比例的跟投没被任何投资者接走?」——十位的回答都是:从未发生过。所以作者认为,他们观察到的成交样本,本质上就反映了 GP 的选择,而非被 LP 的拒绝所污染。这也正是本文样本相对 Fang et al. (2015) 的关键优势。

5 主要结果:四个问题,一次反转

问题一:什么决定了一笔交易被拿出来跟投? 答案出人意料地朴素——交易规模相对基金规模。大交易显著更可能被 offer 出来跟投。这和「GP 用跟投来限制单笔交易的集中度敞口」的解释一致:一只基金对任一单笔交易的占比有上限,遇到相对基金而言太大的交易,与其放弃,不如拉 LP 来一起扛。这是一个关于分散化、而非关于好坏的故事。

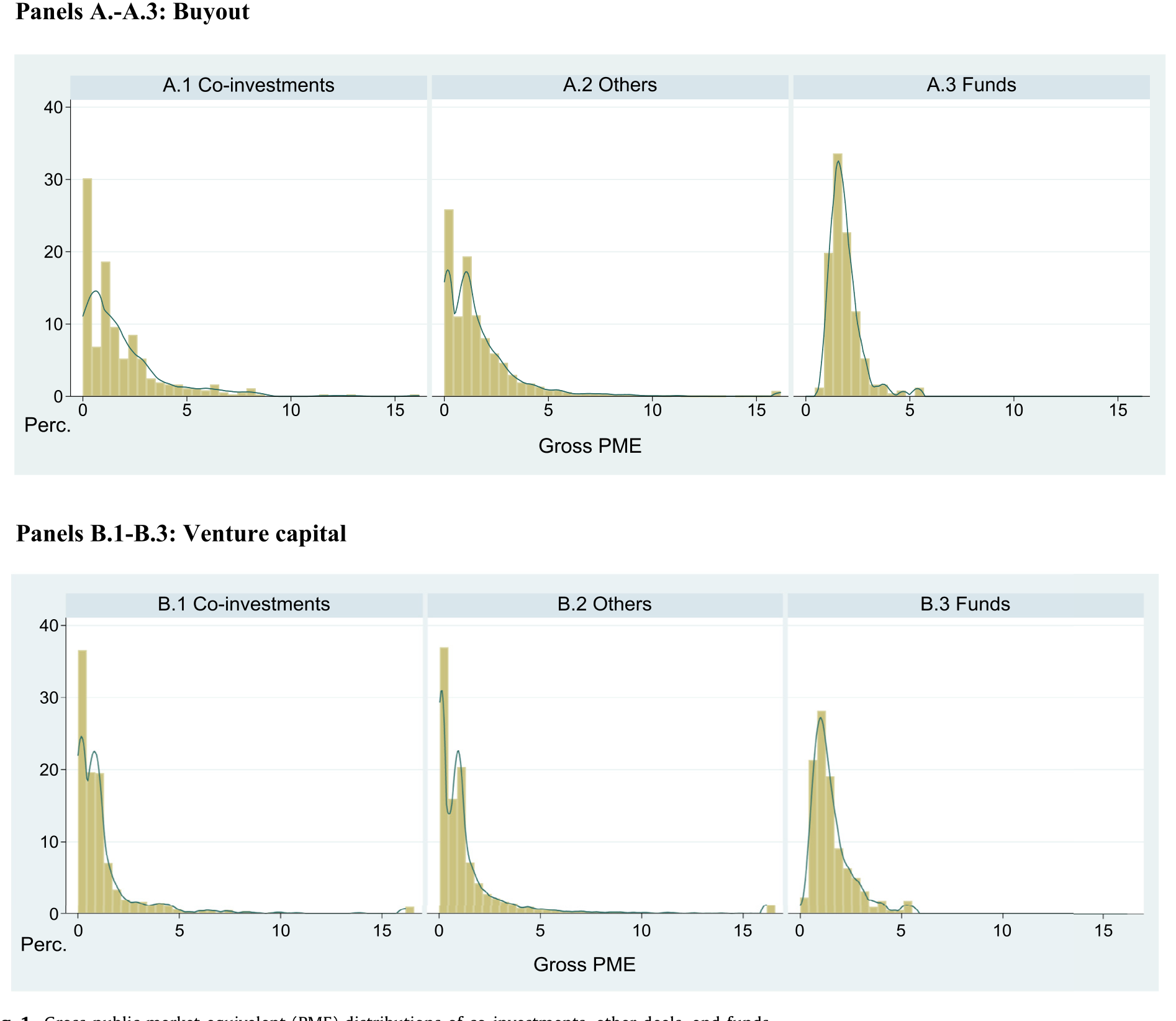

问题二:被 offer 的交易,毛回报更差吗? 这是全文的核心。作者画出了跟投、其余交易、以及基金三者的毛 PME 分布——三条线几乎叠在一起。计量回归在控制了年份、行业、GP、基金序号之后,「是否跟投」的系数既不显著为负,也不显著为正。逆向选择,没有。正向选择,也没有。如图 1 所示,跟投并不是被挑剩的「柠檬」,也不是被偏袒的「樱桃」,它就是基金交易池里随机的一瓢。

Figure 1: Gross public market equivalent (PME) distributions of co-investments, other deals, and funds

问题三:会不会换个角度,是特定类型的投资者被「区别对待」? 也许 GP 不在交易层面挑,而在投资者层面挑——把好交易留给养老金、把差交易塞给保险公司?或者老 LP 拿好货、外人拿次品?作者逐一检验了投资者类型(养老金、捐赠基金、保险公司……)和投资者特征(经验、与 GP 的关系、是否本基金 LP),结果几乎没有显著差异。唯一的例外是:有过跟投经验的投资者回报更高——但仅出现在 VC 里。

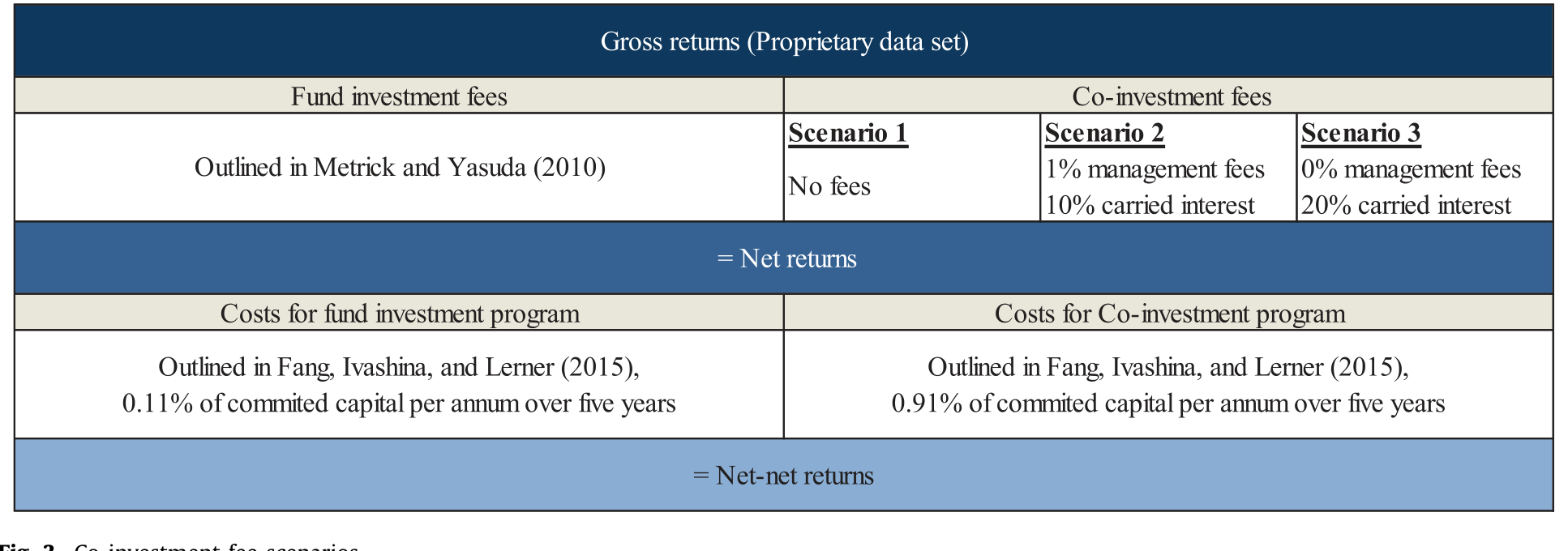

问题四:那 LP 到底该不该跟投? 反转就藏在这里。既然毛回报一样、费用却更低,跟投的净回报自然更高。模拟合理的费用结构与运营成本后,作者发现买断跟投平均比对应基金多出 0.10 到 0.29 的净 PME,VC 则多出 0.19 到 0.39。

Figure 3: Co-investment fee scenarios

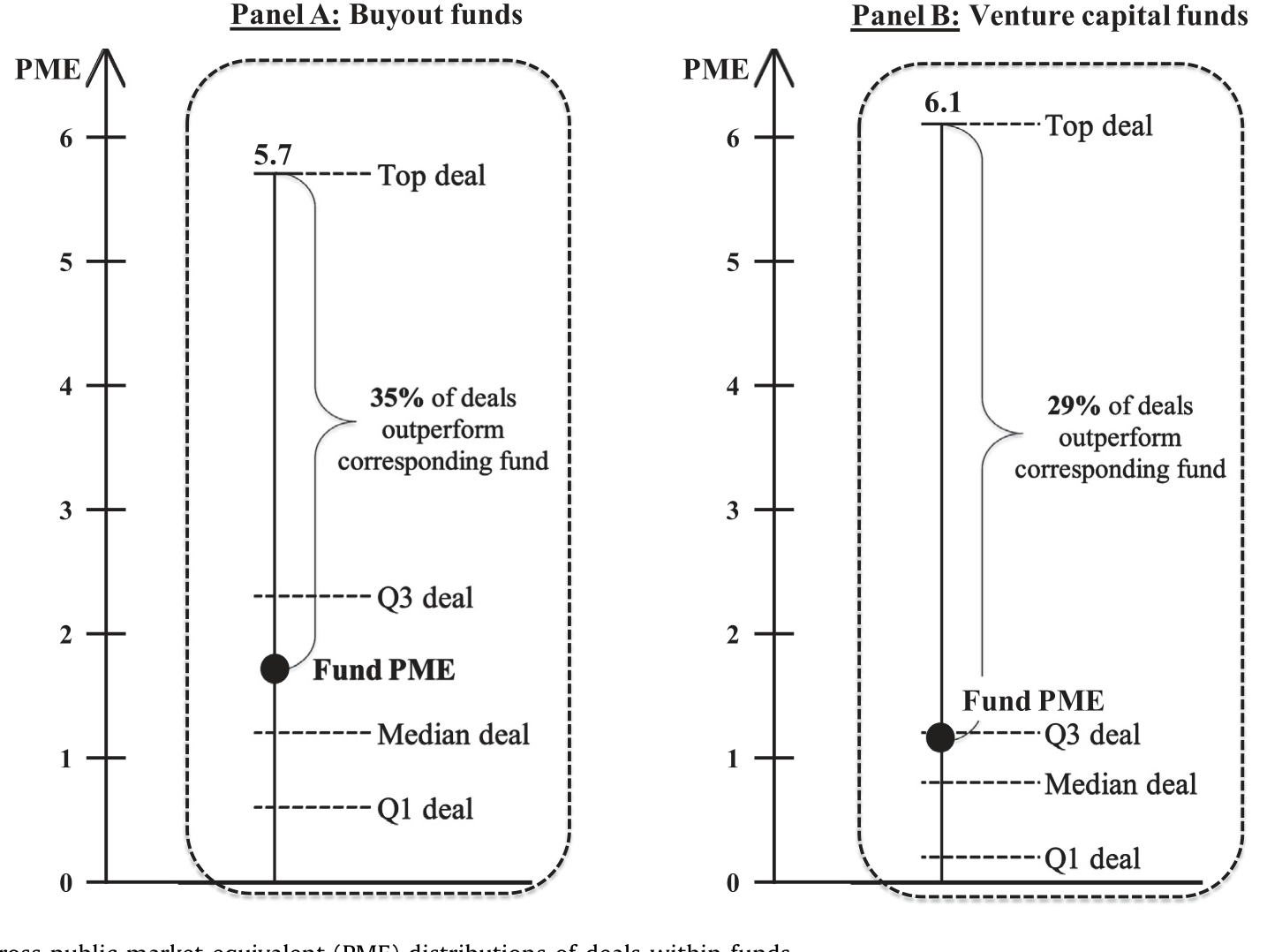

但真正关键的一步在于:单笔跟投,平均反而跑输基金。 听起来矛盾,其实是分布的问题。交易级回报是高度右偏 (highly skewed) 的——一大堆表现平平甚至赔本的交易,被极少数几个「全垒打」拉起整体均值。在一只买断基金里,只有 35% 的交易能跑赢基金整体;VC 里更低,只有 29%。基金本身就是一篮子这种交易的分散组合,而买单笔跟投,等于把自己直接暴露在这条偏态分布的左侧(如图 2 所示)。

Figure 2: Illustrative gross public market equivalent (PME) distributions of deals within funds

于是结论变得既清醒又实用:跟投要赚钱,必须做成组合。模拟显示,约 10 笔买断跟投构成的组合就能平均跑赢基金(扣费扣成本后);VC 因为更偏,需要 20 笔以上,而且只有在跟投完全不收费、不抽成时才能稳定跑赢。换句话说,跟投不是「挑一笔好的」的游戏,而是「攒够一篮子、把费用省下来」的游戏。

6 文献脉络

把这条线索捋一捋,就能看清这篇论文站在哪里。

最上游,是关于私募业绩本身的奠基性工作:Kaplan and Schoar (2005) 不仅给出了 PME 这把尺子,也开启了用现金流而非 IRR 衡量私募回报的传统;Harris, Jenkinson and Kaplan (2014, 2016) 则反复确认私募历史上跑赢公开市场、但二者正在收敛——正是这种收敛,把压力压到了费用上,催生了 LP 对跟投的兴趣。与此并行的一条支线,是「费用到底吃掉多少」的核算:Metrick and Yasuda (2010)、Phalippou (2009)。

接着,研究的焦点转向 LP 的「选择能力」与 GP 的「声誉约束」。Lerner, Schoar and Wongsunwai (2007) 的「有限合伙人之谜」、Sensoy, Wang and Weisbach (2014)、Cavagnaro et al. (2019) 都在问:不同 LP 的选择真能带来回报差异吗?而 Chung et al. (2012) 指出,GP 的长期价值来自募集下一只基金的能力——这正是本文「为什么 GP 不敢逆向选择」的理论支点:短期占跟投人便宜,会砸掉长期声誉。

然后是直接的前作:Fang, Ivashina and Lerner (2015),第一篇用 7 家 LP 数据做跟投的论文,给出「逆向选择、跟投跑输」的判决。再往后,Braun, Jenkinson and Stoff (2017) 贡献了本文赖以为生的交易级数据库(原本用于研究 GP 业绩持续性)。

本文 (Braun, Jenkinson and Schemmerl, 2020) 就坐落在这两者的交汇处:用 Braun et al. (2017) 的大数据,去重审 Fang et al. (2015) 的旧案。它不是在原结论上添砖加瓦,而是直接推翻了它——并在论文第 5 节里专门复刻了 Fang et al. 的小样本方法,论证为什么样本规模与代表性会导致两篇论文走向相反。(关于私募市场里 LP 如何挑选管理人,可参见《没有战绩,照样拿到钱:私募市场里,LP 为什么愿意把钱交给「新人」?》;关于 VC 反过来挑选 LP,可参见《把名字从名单上划掉:当「透明」成了顶级 VC 拒绝公募资金的理由》。)

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:本文和 Fang et al. (2015) 到底差在哪,凭什么相信本文?

差在样本构造的逻辑层级。Fang et al. 从 7 家 LP 出发,观测到的是「GP 的选择 × 这 7 家 LP 的接受/拒绝」的合成结果;本文从整个交易宇宙(Capital IQ 全库)出发,加上「跟投需求远超供给、GP 总能找到人接」的论证,把 LP 的拒绝这一层基本剥离,于是更干净地识别出GP 单方的选择。再加上

1016vs103的样本量与投资者广度差异,本文的外部有效性更强。当然,这不等于 Fang et al. 错了——很可能他们测到的「跑输」是那 7 家 LP 自己的选择能力问题,而非 GP 的逆向选择。

Q:「比毛回报」真的比「比净回报」更干净吗?会不会反而丢了投资者真正在乎的东西?

要分清两个问题。检验逆向选择(GP 有没有挑)时,毛回报无疑更干净,因为净回报被 carry 的门槛机制扭曲。但投资者最终在乎的是净回报,所以本文并没有止步于毛回报——它在第 4 节专门模拟了费用结构,把「无逆向选择 + 低费用」翻译成净回报上的显著跑赢。两步是互补的,不矛盾。

Q:访谈 10 位 GP 说「从没有跟投没人要」,这能算严肃证据吗?

这是全文最软的一环,作者自己也只把它当作辅证。真正承重的是供需失衡这个结构性事实:约四分之一 LP「来者不拒」,平均每笔跟投有几十个潜在接盘者。访谈只是给这个数量级的论断添了个一致的注脚。但严格说,「成交样本 = GP 选择样本」仍是一个假设而非被证明的事实——这是本文识别上的主要软肋。

Q:单笔跟投平均跑输基金,又说跟投组合跑赢基金,这不自相矛盾吗?

不矛盾,关键在偏态。交易级回报极度右偏,均值被少数全垒打抬高,而中位数远低于均值——所以「随机抓一笔」大概率落在均值之下(买断只有 35%、VC 只有 29% 的交易能跑赢基金)。基金本身是这些交易的分散组合;你只有自己也攒够一篮子(买断约 10 笔、VC 20+ 笔),才能复制这种分散、再靠省下的费用反超。

Q:样本期到 2010 年,结论对今天的跟投市场还成立吗?

这是个真问题。2010 年后跟投规模、专业化中介、母基金式跟投组合都爆发式增长,GP 与 LP 的博弈结构可能已变。本文的结论是「在 1981–2010 这段、这种供需格局下没有逆向选择」,外推到如今需谨慎——尤其当跟投从「稀缺恩惠」变成「标准产品」时,GP 的声誉约束与选择动机都可能不同。

Q:为什么唯独「有跟投经验的 LP 在 VC 里回报更高」?

作者没有展开机制,但合理的解释是:VC 交易的信息不对称和异质性远高于买断,挑选与尽调能力更值钱,因此「经验」能在 VC 里转化为可观测的回报溢价;而买断交易相对标准化,经验的边际价值被摊薄。这恰好和「VC 需要更大组合才能跑赢」相互印证——VC 是个更考验本事的赛道。

(b) 几个可能的研究问题与提案

1. 把「被 offer 却无人接」的缺失样本真正补上。 【经济故事】本文识别的阿喀琉斯之踵,就是只看见成交的跟投。若能拿到某家大型 GP 完整的 offer 清单(含被全员拒绝的),就能直接检验「成交样本 = 选择样本」这一假设,而非靠访谈和供需论证。 【可行性】低到中。需要单一 GP 或平台的内部 offer 台账,极难获取;但近年一些跟投撮合平台(如电子化的 deal-by-deal 平台)可能留有完整邀约与接受记录,是潜在突破口。

2. 把同样的「毛回报体检」搬到公司债与信用市场的「俱乐部交易」上。 【经济故事】私募信贷 (private credit)、银团贷款里也存在「主承销商把哪一份额留给自己、把哪一份额分销出去」的选择问题,逻辑与跟投同构——分销出去的份额是不是被逆向选择过? 【可行性】中。需要贷款级现金流与份额分配数据(如 LSTA、DealScan 配合违约/回收数据),识别上可借鉴本文「同一笔贷款、留存 vs 分销」的同门比较。流动性与违约数据的匹配是主要难点。

3. 外资 LP 是否系统性地被「区别对待」? 【经济故事】本文检验了投资者类型,但没专门看跨境这一维度。GP 在分配跟投份额时,可能因信息不对称、监管或退出便利,对本国与外国 LP 区别对待——这正是「外资持有人」研究的一个自然延伸。 【可行性】中。Capital IQ + Preqin 可标注投资者国别,沿用本文回归框架加一个外资虚拟变量即可;难点在样本中外资跟投的数量是否足够支撑分组检验。

4. 跟投组合的「流动性」代价。 【经济故事】本文比的是回报,但跟投相比基金 LP 份额,二级转让市场更薄、流动性更差。把这层流动性折价计入,10 笔买断组合的「跑赢」还剩多少? 【可行性】中到高。可用私募二级市场 (secondary market) 的成交折价数据给跟投份额定价,在本文净回报模拟里再加一道流动性调整,是一个干净的增量。

5. 跟投与 GP 募资周期的因果链。 【经济故事】本文提到买断基金更可能在基金生命周期早期提供跟投,疑似用来在募下一只基金前「示好」LP。能否用基金序号、募资时点构造一个更接近因果的检验:早期跟投是否真的提高了 LP 对下一只基金的出资概率? 【可行性】高。Preqin / Capital IQ 有基金募集时点与 LP 名单,可构造「跟投经历 → 后续出资」的面板,识别上可用基金序号与同 GP 内变化做固定效应。这是 doable 且新意明确的方向。

参考文献

- Braun, R., Jenkinson, T., & Schemmerl, C. (2020). Adverse selection and the performance of private equity co-investments. Journal of Financial Economics 136(1), 44–62.

- Braun, R., Jenkinson, T., & Stoff, I. (2017). How persistent is private equity performance? Evidence from deal-level data. Journal of Financial Economics 123(2), 273–291.

- Cavagnaro, D., Sensoy, B., Wang, Y., & Weisbach, M. (2019). Measuring institutional investors' skill from their investments in private equity. Journal of Finance, in press.

- Chung, J.-W., Sensoy, B., Stern, L., & Weisbach, M. (2012). Pay for performance from future fund flows: the case of private equity. Review of Financial Studies 25(11), 3259–3304.

- Fang, L., Ivashina, V., & Lerner, J. (2015). The disintermediation of financial markets: direct investing in private equity. Journal of Financial Economics 116(1), 160–178.

- Harris, R., Jenkinson, T., & Kaplan, S. (2014). Private equity performance: what do we know? Journal of Finance 69(5), 1851–1882.

- Harris, R., Jenkinson, T., & Kaplan, S. (2016). How do private equity investments perform compared to public equity? Journal of Investment Management 14(3), 1–24.

- Kaplan, S., & Schoar, A. (2005). Private equity performance: returns, persistence, and capital flows. Journal of Finance 60(4), 1791–1823.

- Lerner, J., Schoar, A., & Wongsunwai, W. (2007). Smart institutions, foolish choices: the limited partner performance puzzle. Journal of Finance 62(2), 731–764.

- Metrick, A., & Yasuda, A. (2010). The economics of private equity funds. Review of Financial Studies 23(6), 2303–2341.

- Phalippou, L. (2009). Beware of venturing into private equity. Journal of Economic Perspectives 23(1), 147–166.

- Sensoy, B., Wang, Y., & Weisbach, M. (2014). Limited partner performance and the maturing of the private equity industry. Journal of Financial Economics 112(3), 320–343.