分析师太好骗:新股长期跑输背后,藏着一笔被'轻信'的账

本文读的是 Teoh & Wong (2002, Review of Financial Studies):新股发行人在发行当年把会计应计(accruals)做高,而分析师没有为这部分"水分"打足折扣,于是连续四年系统性地高估了它们的盈利;用应计"预测"出来的分析师预测误差,恰恰能解释新股的长期低迷。更妙的是,这套"轻信"在非发行公司里同样成立——它把矛头指向了分析师,而不是某个算错了的风险基准。

1 一桩悬了十年的悬案

先把那桩著名的悬案摆出来。

Ritter (1991)、Loughran 和 Ritter (1995)、Spiess 和 Affleck-Graves (1995) 这几篇论文先后发现了一件让人不安的事:公司在做完首次公开发行 (initial public offering, IPO) 或增发 (seasoned equity offering, SEO) 之后的三到五年里,它的股票相对各种基准,每年要跑输 6%–7%。这就是所谓的「新股之谜」(new issues puzzle)。

这个数字大到让人无法假装看不见。于是争论来了,而且一争就是十年。

争的是什么呢?是金融学里那个最古老、也最难缠的问题:收益的可预测性,到底是定价错误,还是风险补偿? 一方(比如 Fama, 1998)说,市场是有效的,你看到的所谓"低迷",不过是你的预期收益基准 (benchmark) 设错了——你少算了某种风险,自然就误把风险补偿当成了"异象"。另一方(Shleifer, 2000;Hirshleifer, 2001)说,不,这就是非理性的错误定价。

问题在于,这两种说法在数据上几乎是观测等价的。你看到一组股票收益异常,我永远可以说"那是因为你的风险模型不对"。这就是著名的「联合假设难题」(joint hypothesis problem):检验市场有效性,永远是在检验"有效性 × 某个资产定价模型"这个乘积,你没法把两者拆开。(关于这种"benchmark 之争"如何让一个个异象悬而未决,可参见《三个异象,为什么命运不同?》。)

那这篇论文怎么办?它做了一件很聪明的事——它干脆不去争那个 benchmark。

2 一条绕开"风险基准"的小路

Teoh 和 Wong 的思路是这样的:与其在"该用什么风险模型"上和对手缠斗,不如换一个不依赖于收益基准的观测对象。

这个观测对象,就是财务分析师 (financial analysts) 的盈利预测误差。

逻辑链条非常干净。分析师是替投资者解读财报、并发布盈利预测的专家。那么——

- 如果分析师有效地使用了信息,那么他们的预测误差就不应该能被任何"过去已经公开"的会计信息系统性地预测。这是有效市场的题中之义。

- 反过来,如果你发现"用一个公开变量就能提前算出分析师将来会错、而且往哪个方向错",那分析师就是在系统性地误用信息。

注意这条路的妙处:分析师预测误差衡量的是盈利(实际 EPS 减去预测 EPS),不是收益。它不需要任何资产定价模型,也就绕开了那个甩不掉的联合假设。你不必先承认 CAPM 或 Fama-French 是"对的",就能判断分析师有没有犯系统性错误。

接着,一个自然的问题是:用什么公开变量去"预测"分析师的错误? 论文给出的答案,是会计应计。

3 应计:财报里那笔"非现金"的账

要理解这篇论文,得先理解应计 (accruals) 到底是什么。

公司财报上报告的盈利,并不等于它实际收到的现金。会计准则允许公司对现金流做一系列调整——赊销算进收入、坏账要计提、存货和固定资产要折旧和减值——这些"对经营现金流的会计调整",加总起来就是应计。用最朴素的定义写出来:

$$ TAC = \text{NI} - \text{CFO} $$

也就是总应计 (total accruals, TAC) 等于净利润(Compustat 第 172 项)减去经营活动现金流(第 308 项),再用期初总资产做缩放。

应计本身不是坏东西——它的本意是让报告盈利更准确地反映公司的经济实质(现金的时点和经济活动的时点常常对不上)。但问题在于,准则给了管理层裁量权:用加速折旧还是直线折旧、资产折几年、什么时候计提减值。于是应计就成了一把双刃剑:它既可能包含关于未来盈利的真实信息,也可能是管理层用来粉饰报表、操纵投资者认知的工具。

这就引出了论文的核心假设,我把它叫做「分析师的轻信」(analysts' credulity):

分析师系统性地低估了盈余管理的程度,因此当应计很高时,他们太容易相信"这是好消息",从而把未来盈利预测得过于乐观。

为了把"信息"和"水分"分开,论文把总应计拆成两块。它用一个横截面版本的修正 Jones 模型 (modified Jones model):在每个发行年度,拿同行业(两位 SIC)所有非发行公司,把总应计对销售收入变化和厂房设备 (PP&E) 做回归,得到拟合值,就是「预期应计」(expected accruals, ETAC);剩下的残差,就是「超额应计」(excess accruals, XTAC):

$$ XTAC = TAC - ETAC $$

直觉很简单:预期应计反映的是行业里随生意自然产生的那部分调整(非裁量的);超额应计则更可能藏着裁量性的、用来操纵认知的调整。论文的可证伪点就在这里——如果分析师真的被"水分"骗了,那么有预测力的应该是超额应计 XTAC,而不是预期应计 ETAC。

4 数据

样本来自三个数据库的交集:IBES(分析师年度 EPS 预测)、COMPUSTAT(会计数据)、Securities Data Company(1975–1990 年的 IPO 和 SEO 名单),股价来自 CRSP。剔除了银行和公用事业(披露与会计规则差异太大)。

最终新股样本是 1395 个 IPO 和 1260 个 SEO;用来做"普遍性"对照的非发行公司样本有 18,648 个观测。新股集中在高科技行业(SIC 35、36、73),约占 IPO 的 30.5%、SEO 的 27.8%,时间上则在 1983、1985、1986、1987 这几个"热发行年"里扎堆。

预测误差 (AFE) 的定义遵循文献传统——实际 EPS 减去预测,再用预测当月初的股价缩放:

$$ AFE^n = \frac{EPS^{actual}_n - EPS^{forecast}_n}{P} $$

这里上标 \(n=1,\dots,5\) 表示"应计所在的财年"和"被预测的财年"之间的年份滞后。负的 AFE 意味着分析师乐观(实际还没达到预测),正的则意味着悲观。论文用的是发行后每年年中的中位数共识预测,并刻意保证预测日距应计财年末至少有六个月的滞后——这样能确保分析师在做预测时,已经能看到那笔滞后的应计数据。

5 主要结果:分析师确实被"骗"了,而且骗了好几年

先看第一个事实:分析师对新股是一贯乐观的。

如表 2 所示,IPO 和 SEO 在发行后五年的 AFE 均值和中位数清一色为负。IPO 第一年的平均 AFE 是 −0.026,意思是发行一年后的实际 EPS,比分析师的预测低了"每投资一美元 2.6 美分"。这听起来好像不多?换算一下:若平均市盈率是 20,这对应着每股约 52 美分的预测误差。而且这种乐观一年比一年顽固(IPO 五年依次为 −0.026, −0.030, −0.029, −0.032, −0.029),IPO 的负值比 SEO 更深,说明对 IPO 的乐观更甚。

Table 2: reports the summary statistics for the median consensus AFEs

但"一贯乐观"还不够——分析师对所有股票可能都偏乐观,那是水平问题,不是我们要的"可预测性"。真正关键的一步在于:这种乐观的程度,能不能被发行当年的应计提前算出来?

答案是能。论文发现,发行当年的应计越高,随后四年实际盈利低于分析师预测的幅度就越大(即 AFE 越负)。换句话说,应计高的公司,分析师对它们错得更离谱、也更乐观。而且——这正是那个可证伪点——这种预测力只在超额应计 XTAC 上稳健显著,在预期应计 ETAC 上则不显著。这说明分析师栽的跟头,恰恰栽在那部分最可能是"做"出来的裁量性应计上。这个结论对一大堆控制变量和多种替代的预期应计模型都很稳健。

于是反转出现了——也是全文的落点:投资者有没有看穿分析师的这种偏差?

论文用一个回归(论文中的 Equation (5))把发行后的股票收益,对"由应计预测出来的那部分预测误差"做回归。如表 7 所示,这个预测出来的预测误差,与新股发行后的收益低迷显著相关。这意味着,投资者并没有为分析师的偏差打足折扣——他们天真地相信了过于乐观的预测,于是高估了新股,等到盈利达不到预期时再向下重估,长期低迷就这么出来了。

Table 7: presents the results of Equation (5). The postissue stock return

到这里,那条完整的因果故事就串起来了:

公司在发行时把应计做高 → 分析师没有充分折价、预测过于乐观 → 投资者轻信分析师、高估新股 → 盈利不及预期、向下重估 → 长期跑输。

这恰好为「新股之谜」提供了一个不依赖风险基准的、属于错误定价阵营的独立证据。它也与 Loughran 和 Ritter (1997) 强调的「择时假说」(timing hypothesis) 互补:择时说的是"公司专挑被高估时发行",而本文说的是"公司主动操纵了认知"。两者都可能在起作用。

6 关联分析师:是更懂,还是更会捧场?

这里还有一个漂亮的"顺手"检验。

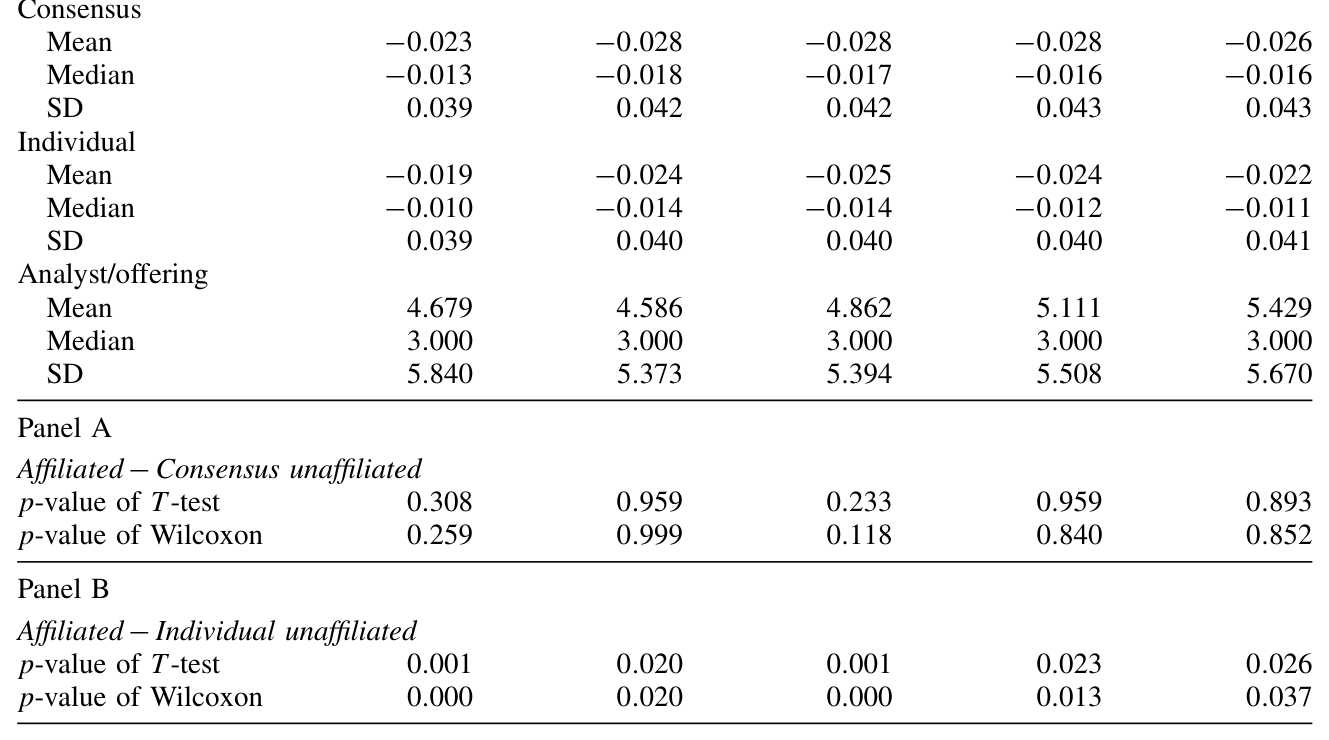

承销商 (underwriter) 旗下的分析师,常被怀疑屁股决定脑袋——Michaely 和 Womack (1999) 就发现承销商分析师的推荐有显著偏差,而投资者认不全这种偏差。那么一个自然的疑问是:关联分析师 (affiliated analysts) 是因为更了解公司而预测得更准,还是因为利益冲突而捧得更狠?

论文用个体(而非共识)预测,把分析师分成"承销商关联"和"非关联"两组来比。如表 8 所示,结论有点出人意料:应计对预测误差的预测力,在两组里几乎一样。 也就是说,"被应计骗"这件事,不是承销商利益冲突的专利——独立分析师同样会犯。(关于承销商分析师如何用"彩虹屁"影响新股,可参见《为什么「贵」的承销方式反而赢了》。)

Table 8: presents summary statistics of forecast errors between the two

7 从发行人到所有人:一种更普遍的"轻信"

如果故事到此为止,它顶多是"新股之谜"的一个注脚。但论文最后又推进了一步,把它变成了一个关于市场的普遍命题。

它把同样的检验搬到了非发行公司身上:在按超额应计排序的非发行公司里取最高的那个四分位,看应计能不能预测它们的分析师预测误差。结果——能,而且预测力和发行人组几乎一样。

这一步的含义很重。它说明,分析师对应计犯的错,和"是不是发行事件"无关。无论公司是因为要发股票、还是出于别的动机去做高应计,分析师都会同样地上当。于是这篇论文就和 Sloan (1996) 那个著名的「应计异象」(accruals anomaly) 接上了头——投资者对高应计折价不足,导致未来盈利失望和股价下修,这套机制在非发行场景里同样解释得通。

换句话说:分析师对应计的"轻信",不是新股的特例,而是市场无效率的一个更一般的来源。(这条"分析师预期误差能解释异象"的脉络,后来被推到了极致,可参见《不需要那些「玄学风险」》:那篇论文论证价值、动量、规模的超额收益,几乎可以被分析师的预期误差完全吃掉。)

8 文献脉络

把这条线捋一捋,会看得更清楚。

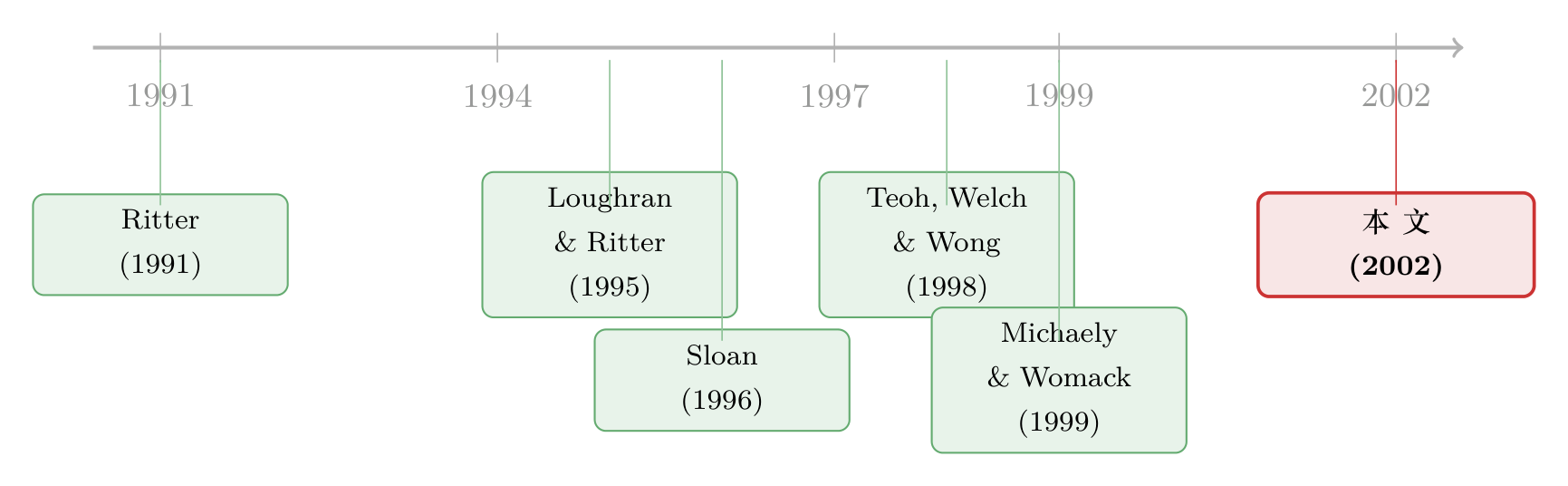

最早是异象的发现:Ritter (1991) 记下了 IPO 的长期低迷,Loughran 和 Ritter (1995)、Spiess 和 Affleck-Graves (1995) 把它扩展到"新股之谜"的完整版本。紧接着是机制之争:一派沿着"是不是风险基准设错了"去做稳健性检验和方法学修正,另一派(Loughran & Ritter, 1997 的择时假说)转向行为解释。

与此同时,会计这边长出了另一条线。Sloan (1996) 发现了应计异象——应计高的公司未来收益差;Dechow、Sloan 和 Sweeney (1995) 把 Jones 模型打磨成检测盈余管理的标准工具。然后是作者自己的前序工作:Teoh、Welch 和 Wong (1998a, b) 与 Teoh、Wong 和 Rao (1998) 证明了新股发行人确实在用裁量性应计做高盈利,且与发行后的低迷相关,Rangan (1998) 在 SEO 上有平行发现。

本文 (2002) 站在这两条线的交汇处:它没有再去测"应计→收益",而是插入了中间的那个人——分析师,用"应计→分析师预测误差→投资者轻信→收益低迷"把整条链条补全,并借此绕开了 benchmark 之争。

9 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:用超额应计 XTAC 度量"操纵",会不会本身就有偏差,反而制造了虚假相关?

这是最该担心的地方。修正 Jones 模型估出的"裁量性应计"必然含有噪声,甚至可能把成长性误当成操纵——而新股恰恰都是高成长公司。论文的防御是双管齐下:一是把 XTAC 和 ETAC 同时放进回归,结果只有 XTAC 显著、ETAC 不显著,说明"污染偏差"不是主要驱动;二是加了大量控制变量、并用包含经营现金流的替代模型重估,结论稳健。但模型设定误差始终是悬在头上的那把剑。

Q:分析师"乐观"到底是被骗(misperception),还是揣着明白装糊涂的代理问题(agency)?

论文坦承自己分不清这两者——它检验的是"预测误差能否被应计预测",而这一点对"误判"和"故意"都成立。关联分析师检验本想切一刀:如果是利益冲突,关联组应该错得更狠。但结果两组差不多,反而说明至少有相当一部分是真的"看走眼",而非纯粹的利益驱动。

Q:这真的绕开了联合假设难题吗?

在"分析师是否系统性犯错"这件事上,是的——预测误差是盈利层面的,不需要风险模型。但在最后那一步"预测误差能否解释收益低迷"(表 7)里,收益依然要对着某个基准算,联合假设又悄悄回来了。所以更准确的说法是:本文把无效率的证据从收益层面前移到了盈利层面,让错误定价阵营多了一块不依赖 benchmark 的硬证据,而不是彻底消灭了那个难题。

Q:和 Sloan (1996) 的应计异象是什么关系?

可以理解为本文给应计异象补上了一个行为微观基础。Sloan 告诉你"应计高→未来收益差",但没说为什么投资者会犯这个错。本文指认了一个具体的传导者:分析师对应计折价不足,而投资者又轻信分析师。非发行样本里的平行结果,正是把这两篇论文焊在一起的那块焊点。

Q:负的 AFE 看起来很小(−0.026),值得大惊小怪吗?

别被缩放骗了。AFE 是用股价缩放的,−0.026 意味着"每投资一美元差 2.6 美分"。按市盈率 20 折算回每股,大约是 52 美分的预测落差——对一个被乐观情绪推高的新股来说,这足以解释每年好几个百分点的事后修正。

Q:1975–1990 这个样本,结论还适用于今天吗?

这是外部效度的真问题。样本止于 1990 年,之后经历了 Reg FD(2000)、Global Settlement(2003)对承销商分析师的整肃、以及 IBES 覆盖与会计准则的变化。这些制度变迁恰恰冲着"分析师轻信"和"利益冲突"而来,因此本文的量级很可能在新样本里衰减——但这本身就是一个值得做的复制题。

(b) 几个可能的研究问题与提案

1)把"分析师轻信应计"搬到公司债与信用利差上 - 【经济故事】股票分析师会被高应计骗,那评级机构和信用分析师呢?如果他们也对裁量性应计折价不足,那么发行人在发债前做高应计,应当能预测发行后的评级下调、利差走阔,乃至违约。这把"轻信"从权益市场推到了信用市场。 - 【可行性】高。数据现成:Compustat 算应计,TRACE 算发行后利差,Mergent/评级机构数据做评级变动。识别上可对照"发债当年"与"非发债年"的应计预测力,复刻本文的发行人 vs 非发行人设计。

2)外资持有人是"轻信者"还是"祛魅者"? - 【经济故事】外国机构常被认为信息劣势、更依赖分析师共识;但也有人认为它们更看重现金流、对本地的盈余管理更警惕。把应计对"外资重仓股"未来收益的预测力,与本土持有为主的股票对比,能直接检验"谁更容易被应计骗"。 - 【可行性】中。需要把持股结构(如 FactSet/13F 之于美国,或跨国持仓数据库)与应计、收益拼起来;识别要小心外资偏好本身与公司特征(大、流动性好、低应计)内生相关,需用可投资度变化等外生冲击。

3)应计的"水分"如何映射到债券二级市场流动性 - 【经济故事】如果做市商和买方也对高应计折价不足,那么应计高的发行人,其债券在"坏消息兑现"时(盈利不及预期、评级下调)可能遭遇更剧烈的流动性枯竭——把"信息风险"和"流动性"在应计这个变量上联系起来。 - 【可行性】中。TRACE 提供成交与价差,应计来自财报;难点在于把"流动性冲击"与"基本面冲击"分开,可借助盈利公告窗口或评级行动作为事件来识别。

4)机器读研报:分析师到底有没有"讨论"应计? - 【经济故事】本文只观察到"分析师没为应计折价",却没打开黑箱看他们脑子里在想什么。用 NLP 去读分析师文字报告,看高应计公司里分析师是否真的更少提及"盈余质量/应计",能为"误判 vs 故意"之争提供直接文本证据。 - 【可行性】中。需要分析师报告全文(如 Investext),文本度量"盈余质量关注度",再与应计、预测误差对接。诚实地说,报告获取与标注成本是主要门槛。

评论与判断

我认为这篇论文最大的贡献,是方法论上的"换观测点":它把市场有效性的检验从"收益是否异常"挪到了"专家的预期是否被公开信息系统性预测",从而在不押注任何风险模型的前提下,给错误定价阵营递上了一块干净的证据。而"发行人/非发行人结论一致"这一笔,更是把一个看似局部的新股之谜,升格成了关于分析师中介功能失灵的普遍命题。这种"先收窄识别、再扩展外延"的写法,至今值得学。

对识别的担忧主要有三处:其一,XTAC 作为"操纵"的代理依赖修正 Jones 模型,而新股的高成长性正是该模型最容易误判的地方——尽管 ETAC 不显著的对照大大缓解了这一点;其二,"轻信"无法被干净地从"代理冲突"中剥离,关联分析师检验只是间接旁证;其三,最后一环(预测误差解释收益)仍要借助收益基准,联合假设并未完全退场。

后续我最想看到的,是在制度冲击(Reg FD、Global Settlement)前后做断点对比——如果"分析师轻信"在监管整肃后明显衰减,那本文识别出的机制就得到了一次准自然实验的背书;反之,若衰减有限,则说明"误判"比"利益冲突"更根本。这两种结果,无论哪一种,都比单纯的样本外复制更有意思。

参考文献

- Daniel, K., D. Hirshleifer, and A. Subrahmanyam (1998). Investor Psychology and Security Market Under- and Over-reactions. Journal of Finance 53(6), 1839–1886.

- Dechow, P., R. Sloan, and A. Sweeney (1995). Detecting Earnings Management. Accounting Review 70(2), 193–225.

- Fama, E. (1998). Market Efficiency, Long-Term Returns and Behavioral Finance. Journal of Financial Economics 49(3), 283–306.

- Loughran, T., and J. Ritter (1995). The New Issues Puzzle. Journal of Finance 50(1), 23–51.

- Loughran, T., and J. Ritter (1997). The Operating Performance of Firms Conducting Seasoned Equity Offerings. Journal of Finance 52(5), 1823–1850.

- Michaely, R., and K. Womack (1999). Conflict of Interest and the Credibility of Underwriter Analyst Recommendations. Review of Financial Studies 12(4), 653–686.

- Rangan, S. (1998). Earnings Management and the Performance of Seasoned Equity Offerings. Journal of Financial Economics 50(1), 101–122.

- Ritter, J. (1991). The Long-Run Performance of Initial Public Offerings. Journal of Finance 46(1), 3–27.

- Sloan, R. (1996). Do Stock Prices Fully Reflect Information in Accruals and Cash Flows About Future Earnings? Accounting Review 71(3), 289–315.

- Spiess, K., and J. Affleck-Graves (1995). Underperformance in Long-Run Stock Returns Following Seasoned Equity Offerings. Journal of Financial Economics 38(3), 243–267.

- Teoh, S. H., I. Welch, and T. J. Wong (1998a). Earnings Management and the Long-Term Market Performance of Initial Public Offerings. Journal of Finance 53(6), 1935–1974.

- Teoh, S. H., I. Welch, and T. J. Wong (1998b). Earnings Management and the Underperformance of Seasoned Equity Offerings. Journal of Financial Economics 50(1), 63–99.

- Teoh, S. H., T. J. Wong, and G. Rao (1998). Are Accruals During Initial Public Offerings Opportunistic? Review of Accounting Studies 3, 175–208.

- Teoh, S. H., and T. J. Wong (2002). Why New Issues and High-Accrual Firms Underperform: The Role of Analysts' Credulity. Review of Financial Studies 15(3), 869–900.