什么在推动国债收益率?——一个「当下按兵不动、三年后才发作」的冲击

本文读的是 Moench & Soofi-Siavash (2022, Journal of Financial Economics):作者用一个结构动态因子模型,识别出一个「收益率新闻冲击 (yield news shock)」——它在当期【完全不动】国债收益率,却能解释收益率未来变化的最大份额。这个冲击当天不动收益率,是因为期限溢价和预期短端利率的反应恰好相互抵消;可几年之后,它却能解释高达 50% 的国债收益率方差。它的另一面,是一次股债波动率的骤升、实体经济的持续走弱,以及美联储的随后宽松。

1 一个被问烂、却没答清的问题

国债收益率为什么会动?

这个问题听上去近乎幼稚——任何一本固定收益教材都会告诉你,收益率曲线的横截面可以被几个因子概括:第一主成分是 水平因子 (level),决定曲线整体的平移;第二主成分是 斜率因子 (slope),决定曲线变陡还是变平。Litterman & Scheinkman (1991) 早就把这件事讲清楚了。于是顺理成章地,「什么在推动收益率」似乎就等于「什么在推动 level 和 slope 的当期创新 (innovation)」。

但作者一上来就给这个看似闭合的答案凿开了一道缝。他们指出:level 和 slope 的【当期】冲击,确实几乎解释了收益率的【短期】波动——可一旦把视野拉长到几年之后,这两个冲击合起来,最多只能解释一半的收益率方差。

换句话说,把收益率曲线在某一时点拍成一张照片,你看到的全部信息(level + slope),对「三年后收益率会去哪里」只说了一半的故事。另一半,藏在今天的收益率横截面【看不见】的地方。

这就是全篇的张力所在:剩下那一半,是什么在推动?

2 「藏起来」的因子,与一个大胆的转译

接着,一个自然的问题是:这「另一半」是不是早有人察觉?

是的。过去二十年,期限结构文献里一直有一条暗线,反复指向同一个直觉——存在某些因子,它们对未来收益率有强预测力,却【几乎不】与当期收益率相关:

- Cochrane & Piazzesi (2005) 发现远期利率的一个线性组合对债券超额收益有强预测力,但与当期收益率只有弱相关;

- Ludvigson & Ng (2009) 从一大堆宏观与金融序列里抽取因子,同样能很好地预测债券收益;

- Duffee (2011) 用卡尔曼滤波找出一个收益率的线性组合,它对收益率几乎【没有即时】影响,却有很强的【滞后】影响;

- Joslin, Priebsch & Singleton (2014) 则证明,真实经济增长和通胀含有超出前三个主成分之外的、对未来收益率的预测信息。

这些证据像是从不同方向射向同一个靶心:存在一类冲击,它在当期【正交于】收益率曲线,却会带着时滞推动收益率。

然后,真正关键的一步出现了。作者说:这种东西,概念上不正是宏观文献里的 新闻冲击 (news shock) 吗?Barsky & Sims (2011) 当年识别「全要素生产率新闻冲击」的办法,就是去找一个【正交于当期 TFP】、却最能解释【未来 TFP】方差的创新。把「TFP」换成「收益率」,把「正交于当期 TFP」换成「不动当期收益率」——同一套逻辑,就能拿来识别一个收益率上的新闻冲击。

这里有一个漂亮的「转译」:以往文献把这类东西当作一个隐藏的【因子 (hidden / unspanned factor)】来找;本文则把它当作一个【冲击 (shock)】来识别。从因子到冲击,看似只是措辞之差,却让我们可以追踪它在一大批宏观与金融变量上的脉冲响应,从而给它一个经济学解释。

3 识别策略:怎样「框住」一个当下不动的冲击

要把上面的直觉做成计量,作者搭了一个 结构动态因子模型 (structural dynamic factor model, DFM)。我们一步步看。

设 \(X_t\) 是 \(N\times 1\) 的观测变量向量(收益率 + 宏观),由少数几个共同因子驱动:

$$X_t = \Lambda F_t + e_t$$

其中 \(F_t\) 是 \(r\times 1\) 的因子向量,\(\Lambda\) 是载荷矩阵,\(e_t\) 是特异成分。因子自身服从一个向量自回归 (VAR):

$$\Phi(L)F_t = \eta_t,\qquad \Phi(L)=I-\Phi_1 L-\cdots-\Phi_p L^p$$

把两式合并,就得到约化型的移动平均表示 \(X_t=\Lambda\,\Phi(L)^{-1}\eta_t + e_t\)。这里 \(\eta_t\) 是因子 VAR 的【约化型】创新,彼此相关;我们真正想要的是背后那批互相正交的 结构冲击 (structural shocks) \(\nu_t\)。两者之间隔着一个映射

$$\eta_t = H\nu_t$$

只要给 \(H\) 施加恰当的限制,就能把结构冲击「解」出来。

第一步:把 level 和 slope 钉死。 作者把因子排序,让前两个因子正好是 level 和 slope。然后对 \(H\) 施加一组 短期时序限制 (short-run timing restrictions):

$$ \begin{pmatrix}\eta_t^{Level}\\[2pt]\eta_t^{Slope}\\[2pt]\eta_t^{3:r}\end{pmatrix} = \begin{pmatrix}H_{11}&0&0\\[2pt]H_{21}&H_{22}&0\\[2pt]H_{\cdot 1}&H_{\cdot 2}&H_{\cdot\cdot}\end{pmatrix} \begin{pmatrix}\nu_t^{Level}\\[2pt]\nu_t^{Slope}\\[2pt]\nu_t^{3:r}\end{pmatrix} $$

注意右上角那两个 \(0\):它们意味着第三个(及更高阶的)结构冲击,【在当期】对 level 和 slope 没有任何影响。这正是「新闻冲击当天不动收益率」这句话的数学化身。这种递归识别并不新鲜——Diebold, Rudebusch & Aruoba (2006)、Bianchi, Mumtaz & Surico (2009) 等都用过类似的下三角结构来识别收益率因子的冲击。

第二步:让它最大化未来方差。 光是「当下不动」还不够——满足这个条件的冲击有无穷多个。作者要的是其中那个【最能解释未来收益率波动】的。于是把第三个冲击 \(\nu_3\) 指定为如下优化问题的解:

这个目标函数有一个干净的闭式解:\(Q_3\) 就是矩阵 \(\sum_{k=1}^{h} D_{k,1:2}'\,D_{k,1:2}\) 中、对应【最大特征值的特征向量】(在被时序限制约束住的子空间内)。直觉上,它在「当下不动收益率」这条窄路上,挑出了让未来一年 level 与 slope 预测误差方差被解释得最多的那个方向。

这套 最大化预测误差方差 (forecast error variance, FEV) 的识别思路,源自 Uhlig (2003)(论文标题 What moves real GNP?——本文标题显然是在向它致敬),后来被 Barsky & Sims (2011) 用于 TFP 新闻、被 Kurmann & Otrok (2013) 用于收益率斜率新闻。

于是收益率的全部波动被拆成了三块:level 当期冲击、slope 当期冲击,以及这个收益率新闻冲击。三者合起来,几乎解释了收益率的【全部】方差。前两者管短期,新闻冲击管长期。

4 数据

- 频率与样本: 月度,1962 年 7 月至 2019 年 6 月。

- 收益率: 109 个零息国债收益率,期限从 12 个月到 120 个月,取自 Gurkaynak, Sack & Wright (2007) 的月末数据;并按 Adrian, Crump & Moench (2013, ACM) 的模型,加入 24、60、120 个月期限的【预期平均未来短端利率】与【期限溢价】两个分解成分。

- 宏观: 基准设定里再叠加一大批宏观与金融序列,主要来自 FRED-MD 数据库(McCracken & Ng, 2016);另加入周均工时、费城联储领先指标、衡量 S&P100 期权隐含波动率的 VXO、来自 Berger et al. (2020) 的【已实现】股市波动率 (RVol)、美银美林 MOVE 国债波动率指数、Ludvigson, Ma & Ng (2021, LMN) 的金融不确定性、Gilchrist & Zakrajšek (2012, GZ) 的超额债券溢价,以及来自 Consensus Economics 的三个月期国库券预测。

- 规模: 收益率 \(N=109\);宏观共 \(135\) 个序列,其中 \(125\) 个覆盖整段样本。

- 估计细节: 因子用主成分法估计,因子 VAR 的滞后阶由 BIC 在 \(1\le p\le 12\) 中选出;脉冲响应与方差分解的标准误用 Stock & Watson (2016) 式的参数自助法,重复 500 次。

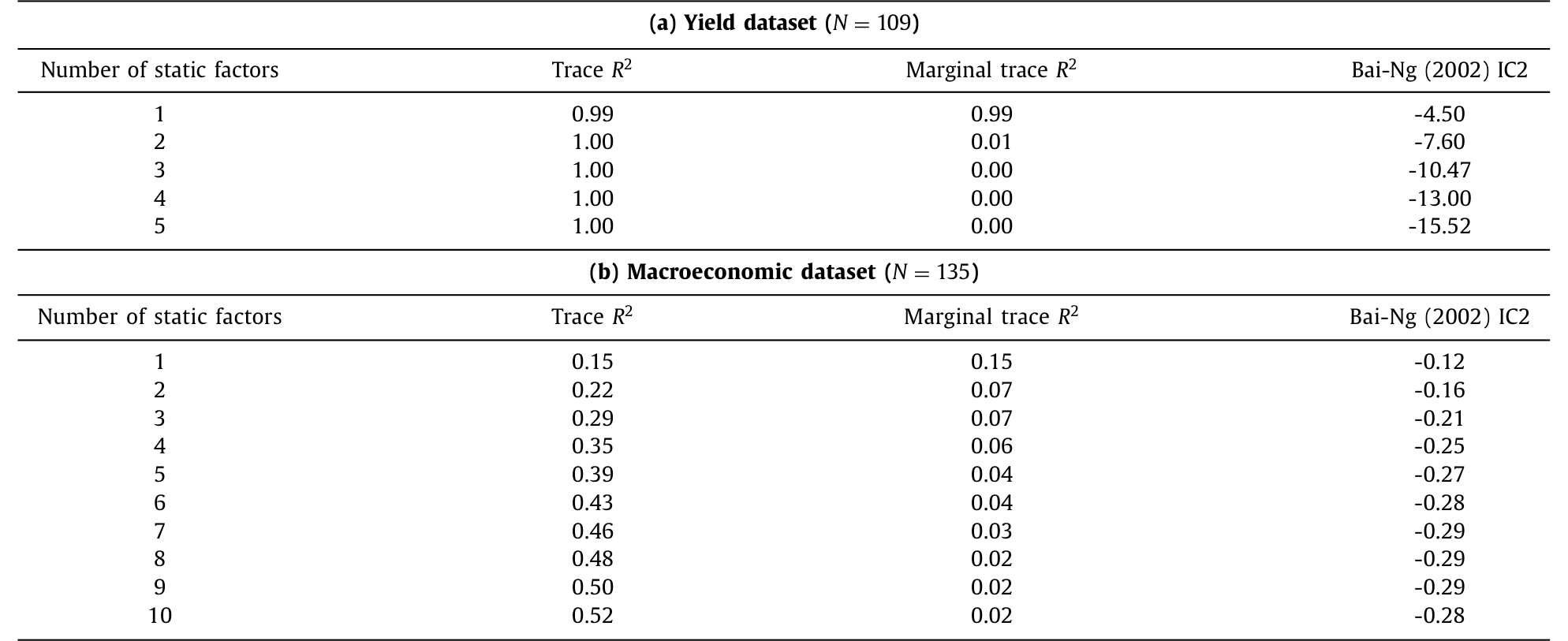

因子个数怎么定?作者用 Bai-Ng (2002) 的 IC2 准则,并辅以「对未来收益率的预测能力」作为补充判据(这一点呼应了 Crump & Gospodinov 关于收益率因子个数易被高估或低估的提醒)。一个值得玩味的对比是:在宏观数据集里,第一个因子的 trace \(R^2\) 只有约 0.15,且高阶因子的贡献衰减很慢;而在收益率数据集里,头一两个因子就吃掉了绝大部分方差——这正是 level/slope 主导收益率横截面的数字注脚。

Table 1: provides the Bai-Ng (2002) IC2 criterion for

5 主要结果:当下抵消,未来发作

第一个、也是最核心的发现:这个新闻冲击在当期对收益率的净影响为零,不是因为它没作用,而是因为两股力量恰好抵消。

一个正的收益率新闻冲击,会让收益率的两个成分——【预期未来短端利率】与【期限溢价】——朝相反方向运动。在冲击当天,二者大小相当、符号相反,于是收益率纹丝不动。这与「期限结构里存在隐藏因子」的既有文献完全一致:它藏的方式,恰恰是让两个分量在当期对冲掉。

但接下来,两条腿走出了完全不同的步伐:

- 期限溢价的反应【很快消退】;

- 预期未来短端利率却在随后的几年里【持续下行】,并把收益率一路拖低。

正因为这种「快消退 vs. 慢发作」的不对称,新闻冲击的解释力随着预测期限的拉长而【越来越大】:在长达三年的预测期上,它解释了高达 50% 的国债收益率方差。一个当天「看不见」的冲击,几年后成了收益率的头号推手。

第二个发现,是给这个抽象冲击赋予了血肉。一个正的收益率新闻冲击,同时伴随着:股票与债券市场【隐含波动率的骤升】、股价下跌、领先经济指标的大幅当期反应,随后是实体经济活动与通胀的【持续走弱】;而美联储则以【持续下调政策利率】来回应——这又反过来压低了预期未来短端利率和收益率,形成闭环。

6 反转:这个「新闻」,到底是谁的新闻?

到这里,故事其实可以收尾了。但作者没有停手,他们追问:既然收益率新闻冲击当天就伴随波动率飙升,那会不会,广义的金融市场波动率,才是推动收益率长期变化的那只手?

为验证这个猜想,他们如法炮制:再识别两个冲击。

其一,是对股市【隐含与已实现波动率】近期方差贡献最大的冲击。结果令人吃惊——这个波动率冲击的脉冲响应,与收益率新闻冲击【高度相似】,且二者高度相关。更精细的一点呼应了 Berger et al. (2020):是【已实现】波动率的冲击、而非对未来波动率的【前瞻性不确定性】冲击,在驱动收益率的持续变化。

其二,是对领先指标未来一年预测误差方差贡献最大的 商业周期新闻冲击 (business cycle news shock)。它同样给出与收益率新闻冲击相似的脉冲响应,对预期短端利率和收益率有持续影响,却只对通胀有温和影响。作者指出,这最接近 Angeletos, Collard & Dellas (2018, 2020) 所说的「信心冲击 (confidence shock)」——关于近期经济前景的消息,几乎不影响长期产出和通胀,却是商业周期的关键驱动。

那么这两个「实在」的冲击,是否就把收益率新闻冲击【完全解释】了?没有。已实现波动率冲击与商业周期新闻冲击虽两两正相关、也都与收益率新闻冲击正相关,但合起来只能解释后者约 四分之三的方差。

剩下那四分之一呢?作者再识别出一个【残差】收益率新闻冲击——正交于 level、slope、已实现波动率和商业周期新闻。这个残差冲击对波动率和实体活动几乎不含信息,却仍能解释经济与统计上都显著的收益率方差份额,而且它与【国际主权债市场】的变动相关。换句话说,全球债券收益率的联动,也在为美国国债收益率的长期变化添柴。(关于国际国债之间「一起涨跌、却未必一起被定价」的暗线,可参见《一起涨跌,不等于一起被定价:国际国债里那条「被付了钱」的暗线》。)

7 文献脉络

把这条线索捋一遍,本文坐落的位置就清楚了。

【源头】是期限结构的因子表示:Litterman & Scheinkman (1991) 的 level / slope / curvature,奠定了「几个因子概括整条曲线」的范式。

【方法的另一支】来自宏观计量:Sargent & Sims (1977) 与 Stock & Watson (2002) 把动态因子模型变成处理大规模宏观数据的主力工具;Uhlig (2003) 提出用最大化预测误差方差来识别结构冲击;Barsky & Sims (2011) 把它发扬为识别「新闻冲击」的标准做法。

【两支汇流之前】,期限结构文献已经反复撞见「藏起来的预测力」:Cochrane & Piazzesi (2005)、Ludvigson & Ng (2009)、Duffee (2011)、Joslin, Priebsch & Singleton (2014) 各自从不同角度证明,未来收益率的信息并不完全写在当期收益率横截面里。

【最近的邻居】是 Kurmann & Otrok (2013):他们识别了收益率【斜率】上的新闻冲击,并发现它与未来 TFP 正相关。本文与之最像,差异也最关键——本文最大化的是 level 和 slope【合起来】的预测误差方差,而 level 才是收益率联动里最重要的维度,因此本文的新闻冲击解释的收益率方差,远大于只盯斜率的版本;此外,DFM 框架让作者能追踪一大批宏观金融变量的脉冲响应,从而把这个冲击解读为「波动率 + 商业周期新闻」,而非「未来生产率新闻」。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这个「新闻冲击」和 Kurmann & Otrok (2013) 的斜率新闻冲击到底差在哪?

差在「盯住谁」。Kurmann-Otrok 只最大化斜率因子的未来方差,本文则同时最大化 level 与 slope。由于 level 是收益率联动里份量最重的维度,纳入它之后,新闻冲击能解释的收益率方差大得多(长期约 50%)。本文在稳健性里也复现了一个 à la Kurmann-Otrok 的斜率新闻冲击,并显示它的性质更接近本文「正交掉」的那个 slope 当期冲击。

Q:「当期不动收益率」是靠假设强加的,会不会只是把答案写进了识别?

「当期零影响」确实是施加的时序限制(矩阵 H 右上角的零)。但这并非全部——满足该约束的冲击仍有无穷多,真正的识别力来自「最大化未来一年 FEV」这个目标。所以结论里「未来解释 50%」不是假设的产物,而是数据挑出来的方向。当然,零影响这一恒等式式的约束是否站得住,取决于你是否相信 level/slope 之外的冲击当月真的不动收益率。

Q:50% 这个数字,是不是被收益率的高持续性「虚高」了?

这是合理的担忧。Crump & Gospodinov 就指出,收益率高度持续,会让因子个数被高估;而收益率是远期利率的横截面平均,又可能让因子数被低估。作者的回应是:因子个数用 Bai-Ng IC2 选,并额外用「对未来收益率的预测力」交叉验证。但持续性对长期方差分解的影响,仍是这类研究绕不开的脆弱点。

Q:把期限溢价和预期短端利率拆开,靠的是 ACM 模型——这层「模型依赖」有多重?

不轻。「当期净影响为零 = 期限溢价与预期短端利率反向抵消」这个核心叙事,依赖于 Adrian, Crump & Moench (2013) 的分解。换一个期限结构模型(例如 KW、GSW 的拟合方式),抵消的精确程度和两条腿的相对快慢可能改变。好在「收益率长期被预期短端利率拖低、被美联储宽松确认」这条主线,与无模型的脉冲响应是一致的。

Q:既然波动率冲击和商业周期新闻冲击的脉冲响应几乎一样,它们是不是同一个东西?

高度相关,但不是同一个。二者两两正相关,合起来也只解释收益率新闻冲击约四分之三的方差。剩下那约四分之一来自国际主权债联动等其他来源。作者特意把「已实现波动率」与「前瞻性不确定性」分开,发现是前者在驱动收益率的持续变化——这点呼应 Berger et al. (2020)。

Q:这对「靠收益率曲线预测衰退」的老经验有什么含义?

它给那条经验补了一个机制。曲线之所以能预报衰退,未必只是「市场预期降息」,更可能是:一个伴随波动率骤升、实体走弱的新闻冲击,先压低了预期短端利率,再由美联储的宽松确认。预测力的源头,部分是金融市场波动率和近期商业周期前景,而非未来生产率。

(b) 几个可能的研究问题与提案

1. 把同一套识别搬到公司债与信用利差上。

【经济故事】既然收益率新闻冲击伴随波动率骤升和实体走弱,它对【信用利差】的冲击应当更猛烈(违约与流动性双重承压)。可以问:是否存在一个「信用利差新闻冲击」,当期不动利差、却解释其长期方差的大头? 【可行性】中。数据现成(TRACE、ICE/BAML 利差指数、GZ 超额债券溢价已在本文数据集里),把 DFM 的目标因子从 level/slope 换成信用利差因子即可。识别上沿用 Uhlig (2003) / 本文的 FEV 最大化,难点在因子个数与利差的高持续性。

2. 外资持有人是不是那「残差四分之一」的一部分?

【经济故事】本文把无法被波动率/商业周期解释的残差,归到国际主权债联动上。一个自然的延伸:用外国官方与私人投资者对美债的持有/流动数据(TIC、官方储备),检验残差收益率新闻冲击是否与外资需求的结构性变动同步。 【可行性】中偏低。TIC 月度数据可得,但口径粗、噪声大,且与「冲击」的因果方向难定。或可借高频事件(如大型储备再配置、汇率干预)做辅助识别。

3. 把波动率冲击的「腿」拆给做市商资本约束。

【经济故事】已实现波动率冲击推动收益率长期变化,但波动率本身可能是中介资本受约束的【果】。能否进一步识别一个「中介约束冲击」,看它是否跑在波动率冲击之前? 【可行性】中。需要交易商资产负债表/杠杆代理变量(如一级交易商持仓、回购利差),识别上可借 local projection。与本文的 DFM 框架兼容性好。

4. 同一识别在零利率下限期间还成立吗?

【经济故事】本文样本止于 2019 年 6 月,主体仍是常规货币政策期。在 2009–2015、2020–2021 的零下限期,「美联储下调政策利率确认收益率下行」这条腿被截断,新闻冲击的传导机制可能改变。 【可行性】高。延长样本、引入影子利率 (shadow rate) 或加入 QE 代理变量重估即可,数据与方法都现成。

5. 把波动率「充耳不闻」的问题接到期限结构模型上。

【经济故事】本文显示波动率冲击是收益率长期变化的主力,但很多无套利期限结构模型对波动率的拟合并不好。可以检验:在能解释收益率的模型里,加入对波动率的拟合,会不会反而损害收益率的拟合? 【可行性】高。这正与《收益率拟合得再好,也可能对波动率「充耳不闻」》的关切相通,文献和数据都成熟。

9 我的判断

本文最漂亮的地方,是一次概念上的「转译」:把期限结构里那个二十年来被反复目击、却始终面目模糊的「隐藏 / 未跨期 (hidden / unspanned)」因子,从一个【因子】重新表述成一个【冲击】,再借宏观新闻冲击的成熟工具箱给它做了一次「全身扫描」。结论既统一又有力——三个冲击解释收益率几乎全部方差,其中一个当下隐形的新闻冲击独占长期解释力的半壁江山,且它的经济内核是金融波动率与近期商业周期前景,而非未来生产率。这把 Cochrane-Piazzesi、Duffee、Joslin et al. 的零散线索,收束进了一个可解释的框架里。

对识别,我有两点保留。其一是「当期零影响」的时序限制:它把「新闻冲击当天不动收益率」从一个【可检验的实证发现】降格为一个【恒等式约束】,读者只能选择信或不信,而无法从数据里验证。其二是期限溢价/预期短端利率的拆分对 ACM 模型的依赖——而「当期抵消」这个全篇最优雅的叙事,恰恰建立在这个拆分之上;换一个期限结构模型,抵消的精确程度未必还那么干净。

后续我最想看到的,是把这套识别延伸到信用市场和零利率下限期:前者能检验「收益率新闻冲击」是否在更承压的资产上放大,后者能告诉我们,当美联储那条「确认收益率下行」的腿被截断时,这个冲击还剩多少传导力。

参考文献

- Adrian, T., Crump, R.K., Moench, E. (2013). Pricing the term structure with linear regressions. Journal of Financial Economics 110(1), 110–138.

- Angeletos, G.-M., Collard, F., Dellas, H. (2018). Quantifying confidence. Econometrica 86(5), 1689–1726.

- Angeletos, G.-M., Collard, F., Dellas, H. (2020). Business-cycle anatomy. American Economic Review 110(10), 3030–3070.

- Barsky, R.B., Sims, E.R. (2011). News shocks and business cycles. (productivity news shock identification.)

- Gilchrist, S., Zakrajšek, E. (2012). Credit spreads and business cycle fluctuations. American Economic Review 102(4), 1692–1720.

- Gurkaynak, R.S., Sack, B., Wright, J.H. (2007). The U.S. Treasury yield curve: 1961 to the present. Journal of Monetary Economics 54(8), 2291–2304.

- Joslin, S., Priebsch, M., Singleton, K.J. (2014). Risk premiums in dynamic term structure models with unspanned macro risks. Journal of Finance 69(3), 1197–1233.

- Kurmann, A., Otrok, C. (2013). News shocks and the slope of the term structure of interest rates. American Economic Review 103(6), 2612–2632.

- Litterman, R., Scheinkman, J. (1991). Common factors affecting bond returns. Journal of Fixed Income 1(1), 54–61.

- Ludvigson, S.C., Ng, S. (2009). Macro factors in bond risk premia. Review of Financial Studies 22(12), 5027–5067.

- Ludvigson, S.C., Ma, S., Ng, S. (2021). Uncertainty and business cycles: exogenous impulse or endogenous response? American Economic Journal: Macroeconomics 13(4), 369–410.

- McCracken, M.W., Ng, S. (2016). FRED-MD: a monthly database for macroeconomic research. Journal of Business & Economic Statistics 34(4), 574–589.

- Moench, E., Soofi-Siavash, S. (2022). What moves Treasury yields? Journal of Financial Economics 146(3), 1016–1043.

- Sargent, T.J., Sims, C.A. (1977). Business cycle modeling without pretending to have too much a priori economic theory. New Methods in Business Cycle Research 1, 145–168.

- Stock, J.H., Watson, M.W. (2002). Forecasting using principal components from a large number of predictors. Journal of the American Statistical Association 97(460), 1167–1179.

- Stock, J.H., Watson, M.W. (2016). Dynamic factor models, factor-augmented vector autoregressions, and structural vector autoregressions in macroeconomics. Handbook of Macroeconomics Vol. 2, 415–525.

- Uhlig, H. (2003). What moves real GNP? Euro Area Business Cycle Network, unpublished working paper.