期权价格能给收益率定个「地板价」吗——下界的有效、紧致与预测力

本文读的是 Back, Crotty & Kazempour (2022, Journal of Financial Economics):用期权价格给市场与个股风险溢价设下的那些「下界」,作者用条件检验逐一拷问——它们有效吗(确实是下界)?紧致吗(约等于真实溢价)?结论是:有效性拒绝不掉,但紧致性被强烈拒绝;下界往往「松」得离谱,直接拿来当预测器在很多情形下并不合理。

1 引言:一个诱人的承诺

预测股票收益率,是金融学里最古老、也最让人灰心的一桩生意。我们写下一个预测变量——股息率、账面市值比、期限利差——跑一个回归,得到一个 R² 小得可怜、还经不起样本外检验的系数,然后年复一年地重来。问题的根子在于:期望收益率 \(E_t[R_{t,T}]\) 是事前(ex ante)的、看不见的,而我们手里只有事后(ex post)那个噪声巨大的已实现收益。

于是 Martin (2017) 的工作显得格外诱人。他说:别去回归了,去看期权价格。期权市场每天都在为各种行权价的看涨、看跌合约报价,这些价格里编码着市场对未来的风险中性(risk-neutral)看法。Martin 证明,只要一个相当温和的条件成立,你就能用今天的期权价格,给市场组合未来的风险溢价算出一个下界——一个事前就能观测、无需估计任何参数的下界。

这是个了不起的承诺。如果这个下界足够「紧」,那它几乎就是期望收益率本身——预测难题被一举解决。一系列论文随之而来:Martin and Wagner (2019) 把它推广到个股,Kadan and Tang (2020) 给出了个股版本成立的条件,Chabi-Yo and Loudis (2020) 用更高阶的风险中性矩做出了更高的下界。

但承诺归承诺。首先要问的一个问题是:这些下界,真的成立吗?而接着,一个更尖锐的问题是:就算成立,它离真实的风险溢价有多远?是贴着地板的台阶,还是深不见底的地窖?本文做的,正是把这两个问题——有效性(validity)与紧致性(tightness)——拆开来,严格地检验。

2 下界从哪里来

要理解检验,得先看清被检验的对象。定义某资产在 \([t,T]\) 上的风险中性方差(也就是 Martin 的 SVIX²):

$$ SVIX_{t,T}^2 = \mathrm{var}^*\!\left(\frac{R_{t,T}}{R_{f,t,T}}\right), $$

其中 \(R_{f,t,T}\) 是无风险总收益,\(\mathrm{var}^*\) 是风险中性方差。关键在于,这个量完全可以由期权价格算出——Martin 给出了用看跌、看涨价格做积分的公式:

$$ SVIX_{t,T}^2 = \frac{R_{f,t,T}}{S_t^2}\left[\int_0^{F_{t,T}}\!\mathrm{put}_{t,T}(K)\,dK + \int_{F_{t,T}}^{\infty}\!\mathrm{call}_{t,T}(K)\,dK\right]. $$

在所谓负相关条件(Negative Correlation Condition, NCC)下——即收益 \(R_{t,T}\) 与 \(M_{t,T}R_{t,T}\)(\(M\) 是随机贴现因子 SDF)负相关——Martin 推出了那个核心不等式:

$$ E_t[R_{t,T}] - R_{f,t,T} \;\ge\; R_{f,t,T}\, SVIX_{t,T}^2 . $$

这个 NCC 对市场组合相当可信:若存在一个相对风险厌恶系数为 \(\rho\) 的代表性投资者,则当 \(\rho>1\) 时 \(M_{t,T}R_{t,T}\) 随 \(R_{t,T}\) 递减,负相关自然成立;而当 \(\rho=1\)(对数效用)时相关为零,此时下界恰好取等——下界是紧的。换句话说,下界与真值之间的缝隙,正是那个被丢掉的协方差项。

个股的故事则要绕一道。Martin and Wagner (2019) 在丢掉一个股票固定效应后,得到个股下界:

$$ E_t[R_{i,t,T}] - R_{f,t,T} \;\ge\; R_{f,t,T}\,SVIX_{t,T}^2 + \frac{1}{2}R_{f,t,T}\left(SVIX_{i,t,T}^2 - SVIX_{t,T}^2\right). $$

而 Kadan and Tang (2020) 把 Martin 的市场公式直接套到个股上,得到「Kadan–Tang 下界」。一点简单代数就揭示出两者的关系:

$$ KT_{i,t,T} = 2\,MW_{i,t,T} + \big(\overline{KT}_{t,T} - 2\,\overline{M}_{t,T}\big), $$

括号里那一项在每个横截面上对所有股票都是常数。这意味着:用任一下界给股票分组排序,得到的组合完全一样——这个细节后面会回来咬人。

3 识别策略:把「有效」与「紧致」翻译成可检验的不等式

本文真正的技术内核不是某个新模型,而是一套多重不等式检验(multiple inequality test)。它把「下界有效」和「下界紧致」分别翻译成对一组矩的不等式约束,再用 Kodde–Palm/Wolak 的渐近分布理论去检验。

设 \(R^e_{t,T}\) 为超额收益,\(b_{t,T}\) 为条件风险溢价的下界。下界有效意味着:

$$ E_t[R^e_{t,T}] \ge b_{t,T}. $$

这是个条件不等式,没法直接检验。但真正关键的一步在于——取一组非负的条件变量 \(z_t\)(永远把常数 1 放进去),两边乘起来再取期望,由迭代期望定律(law of iterated expectations)可知:

于是检验就清爽了。令 \(\bar\lambda\) 为 \(\lambda_0\) 的样本类比,\(\hat\Sigma\) 为其协方差估计。定义三个距离统计量:

$$ D_1 = \min_{\lambda\ge 0}\,(\lambda-\bar\lambda)'\hat\Sigma^{-1}(\lambda-\bar\lambda),\qquad D_0 = \bar\lambda'\hat\Sigma^{-1}\bar\lambda,\qquad D_2 = D_0 - D_1 . $$

直觉是这样的:

- \(D_1\) 是 \(\bar\lambda\) 到非负象限的距离。如果 \(\lambda_0\ge 0\)(下界有效),\(\bar\lambda\) 就不太会跑到离非负象限很远的地方,所以 \(D_1\) 用来检验有效性(原假设 \(\lambda_0\ge 0\) vs. 备择「无约束」)。

- \(D_2\) 是 \(\bar\lambda\) 到原点的距离减去它到非负象限的距离。\(D_2\) 用来检验紧致性:原假设 \(\lambda_0=0\)(下界处处取等,是紧的)vs. 备择 \(\lambda_0\ge 0\)(只是有效)。

这两个统计量在原假设下都渐近服从卡方分布的混合(mixture of chi-squares),自由度取决于 \(\hat\lambda\) 中严格为正的分量个数——这套机器正是 Kodde and Palm (1986) 与 Wolak (1989) 留下的遗产,而把它用到风险溢价上的,最早是 Boudoukh et al. (1993)。

这里还藏着一个漂亮的等价表述。把每个 \(z_j\) 标准化为单位均值后,

$$ E[(R^e_{t,T}-b_{t,T})z_{jt}] = E[R^e_{t,T}-b_{t,T}] + \mathrm{cov}(R^e_{t,T}-b_{t,T},\,z_{jt}). $$

所以有效不只要求无条件均值非负 \(E[R^e-b]\ge 0\),还要求松弛量与每个条件变量的协方差不能太负;紧致则要求无条件均值为零、且所有这些协方差都为零。一句话:条件检验 = 无条件检验 + 检验「把已实现松弛量回归到预测变量上」的那些系数。这一点,把本文和单纯回归 \(R_{t,T}=\alpha_h+\beta_h\,b_{t,T}+\varepsilon\) 的旧做法干净地连了起来——旧做法的麻烦在于 \(\beta_h\) 的标准误太大,既拒不掉 \(\beta_h=1\)(紧),也拒不掉 \(\beta_h=2\)(松),根本没有把握度(power)。

4 数据

市场层面:下界的日度时间序列从 1990 年 1 月 到 2020 年 12 月,对应的已实现市场超额收益到 2021 年 3 月。OptionMetrics 数据始于 1996 年,作者用 CBOE 的期权价格把样本往前接到了 1990 年——这恰是它能比 Boudoukh et al. 走得更远的原因(后者的样本在期权数据可得之前就结束了)。市场超额收益用 S&P 500 收益减去 Ken French 网站的无风险利率。

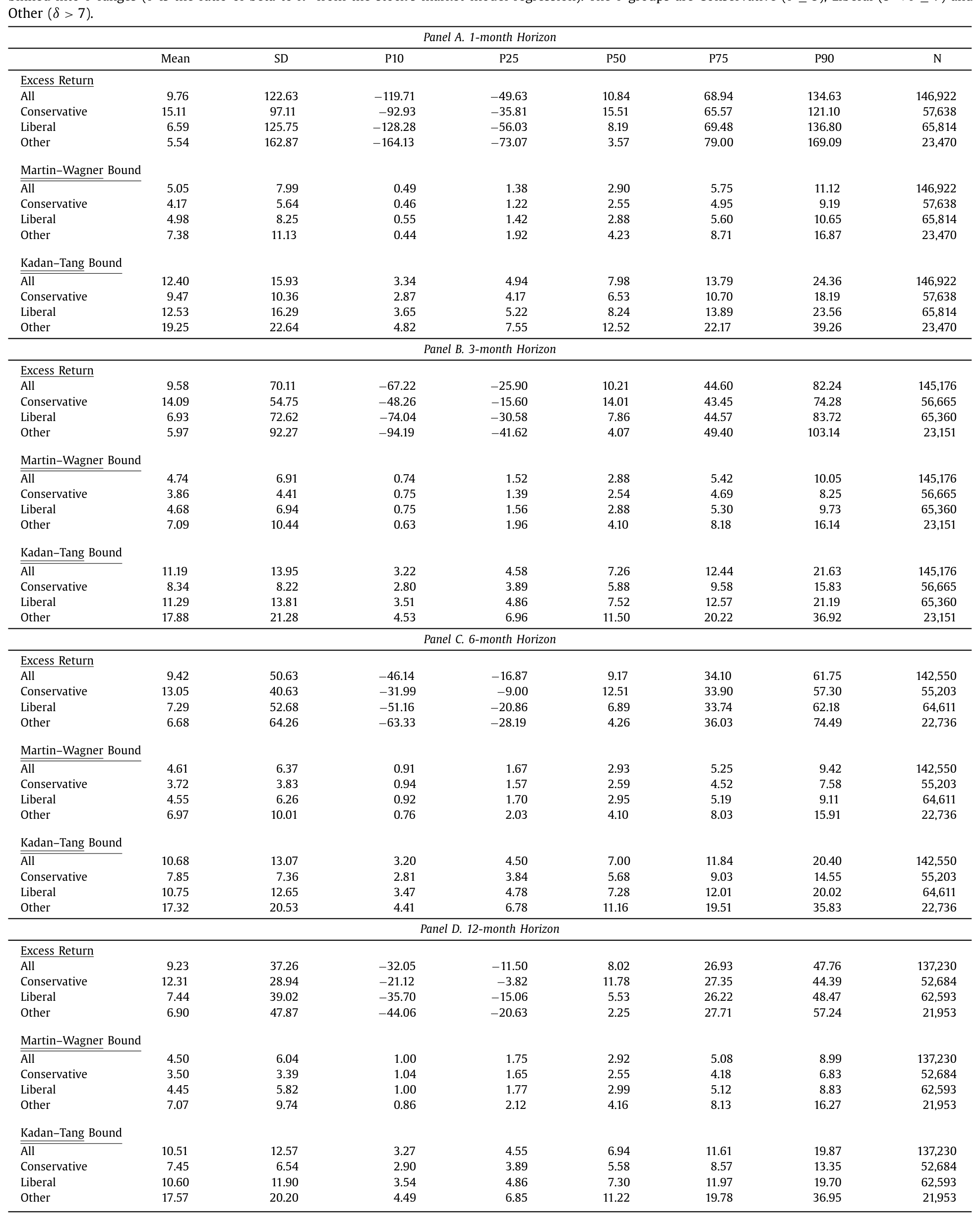

个股层面:1996 年 1 月 至 2020 年 12 月 的 S&P 500 成分股,共 1111 只不同股票,每月最多 504 只、最少 476 只,按 Kadan–Tang 的 \(\delta\)(beta 与市场模型 \(R^2\) 之比)分成 Conservative(\(\delta\le 3\))、Liberal(\(3<\delta\le 7\))、Other(\(\delta>7\))三组。

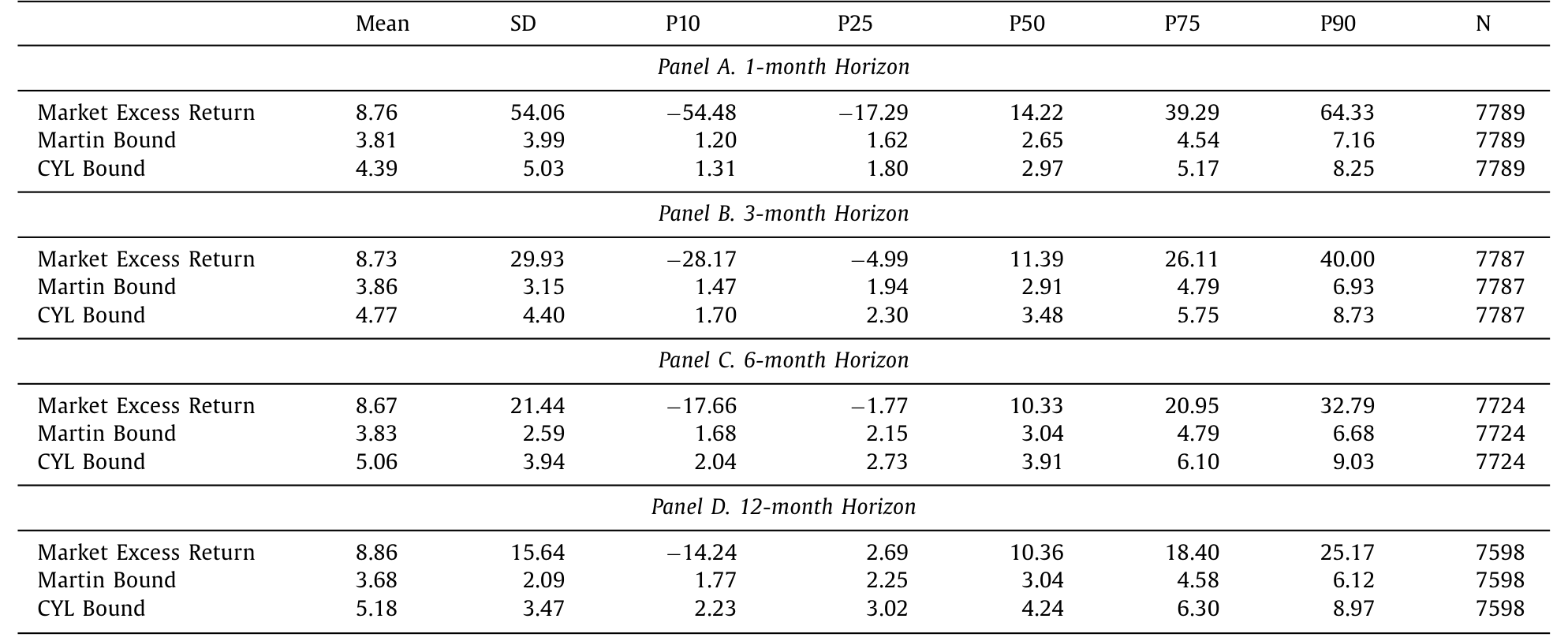

先看一眼描述统计。市场的平均超额收益(约 8.76%,1 月期年化)显著高于两个下界的均值(Martin 约 3.81%、CYL 约 4.39%),缺口约 3.5%–5% 每年——这第一眼就预示了「松弛」的故事。

Table 1: presents summary statistics of the market

到了个股,量级更夸张:全样本月度超额收益均值 9.76%(年化),而 Martin–Wagner 下界均值仅 5.05%、Kadan–Tang 下界 12.40%。注意 Kadan–Tang 因为加了那个跨股票的常数项,系统性地比 Martin–Wagner 高出一截(前者均值 12.40% vs. 后者 5.05%)。

Table 2

5 主要结果:拒不掉有效,却强烈拒绝紧致

于是反转出现了。 把这套检验跑下来,两个问题得到了几乎相反的答案。

有效性:与 Boudoukh et al. (1993) 当年「零是不是市场风险溢价的下界」被拒绝不同,本文普遍拒绝不掉下界有效——无论是 Martin、Chabi-Yo/Loudis,还是个股的下界,数据都没给出反对它们是合法下界的证据。

紧致性:但一旦去检验「下界 = 真值」,证据强烈反对。下界不是贴着地板的台阶,而是离真值有相当距离的地窖。这正呼应了图里那个直觉——两个市场下界彼此高度相关(1 月期相关系数 99.8%,12 月期 98.9%),却都系统性地低于已实现收益。

那它还能不能拿来预测?这里答案是「分情形、且令人沮丧」:

- 全样本的单变量市场回归里,Martin 下界只在

6个月期显著,Chabi-Yo/Loudis 下界只在6和12个月期显著。但一旦控制住其他标准的市场收益预测变量,两个下界在所有期限上都变得显著——也就是说,它们携带了一些标准预测变量之外的增量信息。 - 个股层面更糟。在 Fama–MacBeth 回归中,个股下界是不显著的预测变量,而且在全样本里符号都是反的。作者进一步用按下界排序的组合收益验证:横截面上的可预测性相当有限。结合前面那个「两个个股下界排序完全相同」的代数事实——所谓个股下界的预测力,主要来自时间序列维度,而非横截面。

样本外呢?相对「历史市场均值」这个基准,下界有一点跑赢(尤其是 Chabi-Yo/Loudis 市场下界和 Martin–Wagner 个股下界),但统计上不显著——数据序列实在太短。一个看起来有希望的改进是「下界 + 过去的平均松弛量」,但作者用模拟泼了盆冷水:我们估计历史市场均值有几十年数据,估计下界的平均松弛量却只有二十来年。模拟显示,可能还需要再积累一个世纪甚至更久的数据,「下界 + 过去平均松弛量」的预测才能稳定地、显著地跑赢市场均值基准。

这是全文最该被记住的一句话:下界在理论上优美、事前可观测,但它的松弛度太大、可用历史太短,使得「直接拿下界当点预测」在很多情形下并不合理。优美的不等式,不等于好用的预测器。

6 文献脉络

这条线的起点,是一个被反复追问的老问题:事前的市场风险溢价,到底是不是正的? Boudoukh et al. (1993) 给出过一个检验「零是否为下界」的方法,用的正是 Kodde and Palm (1986)、Wolak (1989) 那套不等式约束的渐近理论。与此并行,Welch and Goyal (2008) 系统地盘点了股权溢价预测变量的样本外表现,给出了一组日后被反复使用的预测变量——它们在本文里化身为条件变量 \(z_t\)。

真正点燃这条线的,是 Martin (2017):他把「无需估计参数、事前可观测的下界」从期权价格里直接读出来。随后 Martin and Wagner (2019) 推广到个股,Kadan and Tang (2020) 厘清个股版本成立的条件,Chabi-Yo and Loudis (2020) 用更高阶的风险中性矩抬高了下界。本文(2022)站在这条脉络的审视者位置:它不发明新下界,而是把前人留下的下界,用一套统一的条件检验逐一拷问其有效与紧致,并诚实地评估它们的预测力。值得一提的是,Chabi-Yo, Dim and Vilkov (2022) 的「广义下界」反过来沿用了本文「Kodde–Palm/Boudoukh–Richardson–Smith 方法 + Goyal–Welch 变量」的思路,两篇互为补充。

(从期权价格里反推未来分布、再为收益定价这条思路,也可参见博客里《把未来的概率从期权价格里「读」出来》与《把「这一次会议」的恐惧,从期权价格里解出来》;而「风险溢价是真消失还是被噪声盖住」的讨论,见《风险溢价,是「消失」了,还是「断」掉了?》。)

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:「有效」和「紧致」到底差在哪,为什么要分开检验?

有效是「\(\ge\)」,紧致是「$=$」。有效只要求下界不被真值穿透;紧致要求下界几乎就是真值。本文的核心发现恰恰是两者的劈裂:拒不掉有效(它确实是个合法地板),却强烈拒绝紧致(这个地板离天花板很远)。一个有效但不紧的下界,作为「约束」可信,作为「预测」却可能毫无用处。

Q:既然回归 \(\beta_h\) 拒不掉 1 也拒不掉 2,为什么本文的检验更可信?

因为旧的回归做法把所有信息压进一个标准误巨大的斜率系数里,把握度太低——它「拒绝不了任何东西」,所以「拒绝不掉紧致」其实什么都没说明。本文把问题重构成对一组矩的不等式约束(已实现松弛量与多个条件变量的交互),用多重不等式检验的渐近理论,从而获得了真正拒绝紧致所需的把握度。

Q:为什么说个股下界的预测力「主要在时间序列」?

一个代数事实是:Kadan–Tang 下界 = 2×Martin–Wagner 下界 + 一个跨股票常数。常数在每个横截面里对所有股票相同,所以两种下界对股票的排序完全一致,按它们分组得到的组合也一样。这意味着任何横截面排序信息都被这个共同结构稀释了;剩下能预测收益的,主要是下界随时间共同涨落的那部分。

Q:拒不掉有效性,是不是因为检验没把握度,而非下界真的有效?

这是个公允的担忧。但本文同时报告了对紧致性的强烈拒绝——如果检验整体没把握度,它不该能拒绝紧致。能拒紧致、拒不掉有效,说明把握度足够分辨「不等」却不足以抓住对有效性的违背,这更像是「下界确实有效」的证据,而非纯粹的低把握度假象。

Q:样本外跑赢历史均值却不显著,是方法问题还是数据问题?

主要是数据。期权价格 1996 年才有(本文费力接到 1990 年),而历史市场均值可以用上几十年。作者的模拟直白地说:要让「下界 + 过去平均松弛量」稳定跑赢,可能还需一个世纪量级的数据。这是个时间的诅咒,不是估计量的错。

Q:NCC 这个关键假设可靠吗?

对市场组合相当可靠:只要代表性投资者的相对风险厌恶 \(\rho>1\),NCC 就成立,且 \(\rho=1\) 时下界取等。对个股则脆弱得多——Kadan and Tang (2020) 指出只有当 \(\delta\) 足够小(低 beta、高 \(R^2\) 的股票)时近似才好。这也是个股结果远比市场结果难看的一个深层原因。

(b) 几个可能的研究问题与提案

1. 把同一套「有效 vs. 紧致」检验搬到公司债的风险溢价

【经济故事】公司债市场也有从 CDS 与债券期权里读出风险中性矩的尝试。若能为信用利差构造类似的事前下界,再用本文的多重不等式检验拷问其有效与紧致,就能回答「信用风险溢价的事前下界是否可用」这一从未被严格检验的问题。 【可行性】中。需要流动的单名 CDS 期权或债券期权数据(覆盖度是硬约束),识别上可直接移植 Kodde–Palm/Wolak 框架,方法成熟,瓶颈在数据而非计量。

2. 用下界的「松弛度」本身去刻画市场状态

【经济故事】本文发现长期限收益的已实现松弛量在下界很高时反而取到最大值——松弛度可能本身就是一个状态变量(恐慌期协方差项被放大)。把松弛度建模为可预测对象,或许比直接用下界更有价值。 【可行性】高。所需数据本文已全部具备(期权 + 已实现收益),可直接把松弛量对宏观/不确定性变量(VIX、期限利差)做预测回归。

3. 外资持有人结构与个股下界的横截面失效

【经济故事】本文发现个股下界横截面预测力很弱、符号甚至反了。一个机制猜想是:被外资或被动资金重仓的股票,其期权价格反映的风险中性信念与本地基本面脱节,导致下界在横截面上失真。 【可行性】中。需要把 13F/外资持股数据与个股期权下界匹配,识别上可做「按外资持股分组的下界预测力」面板检验,doable,但因果解释需谨慎(持股结构内生)。

4. 流动性冲击下下界的有效性是否被破坏

【经济故事】下界由期权积分算出,深度虚值期权流动性差。流动性枯竭时(如 2008、2020 年 3 月),期权价格可能系统性偏离,使「有效」临时失效。检验下界有效性是否随流动性状态时变,有现实意义。 【可行性】高。把样本按期权市场流动性指标分段,分别跑本文的 \(D_1\) 有效性检验即可,数据与方法均现成。

8 参考文献

- Back, K., Crotty, K., Kazempour, S.M. (2022). Validity, tightness, and forecasting power of risk premium bounds. Journal of Financial Economics 144(2), 732–760.

- Boudoukh, J., Richardson, M., Smith, T. (1993). Is the ex ante risk premium always positive?: a new approach to testing conditional asset pricing models. Journal of Financial Economics 34(3), 387–408.

- Chabi-Yo, F., Loudis, J. (2020). The conditional expected market return. Journal of Financial Economics 137(3), 752–786.

- Chabi-Yo, F., Dim, C., Vilkov, G. (2022). Generalized bounds on the conditional expected excess return on individual stocks. Management Science, forthcoming.

- Kadan, O., Tang, X. (2020). A bound on expected stock returns. Review of Financial Studies 33(4), 1565–1617.

- Kodde, D.A., Palm, F.C. (1986). Wald criteria for jointly testing equality and inequality restrictions. Econometrica 54, 1243–1248.

- Martin, I. (2017). What is the expected return on the market? Quarterly Journal of Economics 132(1), 367–433.

- Martin, I.W.R., Wagner, C. (2019). What is the expected return on a stock? Journal of Finance 74(4), 1887–1929.

- Welch, I., Goyal, A. (2008). A comprehensive look at the empirical performance of equity market prediction. Review of Financial Studies 21, 1455–1508.

- Wolak, F.A. (1989). Testing inequality constraints in linear econometric models. Journal of Econometrics 41(2), 205–235.