一次只给一半:新股里的认股权证,是「甜头」还是镣铐?

本文读的是 Schultz (1993, Journal of Financial Economics):那些在 IPO 里把「股票+认股权证」打包成「单位(unit)」卖出去的公司,并不是在用权证当『甜头』哄人接盘,而是在做一件和风险投资如出一辙的事——分阶段融资。先给一笔刚够「探路」的钱,等公司用业绩证明了项目值钱,权证才被行权,第二笔钱才进来。一句话:单位发行,是股东替自己装上的一道「证明给我看,再给你钱」的锁。

1 一个被叫作「甜头」的东西

先讲一个 1986 年 9 月的真实例子。一家叫 CMS Advertising 的公司去上市,发行价 7 美元一「单位」。买一个单位,你拿到的不是一股股票,而是两股股票加一份认股权证(warrant);这份权证允许你在两年内、以 3.75 美元的行权价再买一股。更妙的是,只要股价连续 60 个交易日站上 5 美元,公司就可以「召回(call)」这些权证,逼你赶紧行权。

这种打包发行,在华尔街有一个流传已久的解释:权证是「甜头(sweetener)」。意思是说,这只新股本身没什么人要,发行人只好额外塞一份权证当赠品,把投资者哄进来。听上去很顺,对吧?小公司、烂生意、没人买,于是加点料。

但这篇论文的作者偏偏不信这个故事。他翻了 1986–1988 年的 797 宗 IPO——其中 630 宗是普通的股票发行,167 宗是单位发行——然后问了一个更尖锐的问题:如果权证只是个赠品,为什么偏偏是这一类公司去发它? 而且发了之后,它们的命运为什么如此不同?

于是一个完全不同的解释浮出水面:发单位,不是为了哄人接盘,而是为了把融资分成两次给。

2 为什么要「分两次给」:自由现金流的幽灵

要理解这一步,得先把 Jensen (1986) 那个老幽灵请出来:自由现金流的代理成本(agency cost of free cash flow)。(关于这一点,可参见《现金为什么一定要「还」出去?——四十年后,重读 Jensen 的自由现金流》。)

设想一家「开发阶段」的公司:手里有个项目,还没做完研发、没做完试销。它去 IPO,募一笔钱。如果研发成功、试销有戏,钱拿去投产,皆大欢喜。可万一研发失败、投产根本不划算呢?这时账上剩下的钱,就成了一笔自由现金流——而对一个刚上市、屁股还没坐热的管理层来说,把这笔钱投进一个负净现值(negative NPV)的项目,往往不是为了「把公司做大」,而是为了保住自己的饭碗。项目一旦彻底停摆,他们就失业了;只要还在烧钱、还在「推进」,位子就还在。

风险投资家是怎么治这个病的?Sahlman (1990) 说得很直白:靠分阶段注资(staged financing)。VC 从不一次把钱给够,而是「先给一笔、看一眼、再给一笔」。因为——用他的话说——「只要还有人肯继续掏钱,创业者几乎永远不会主动叫停一个正在失败的项目」。

那么问题来了:一家要上市的小公司,没有 VC 在背后一笔一笔地喂钱,它怎么给自己装上同样的约束?

答案就是单位发行。 卖出一个「股票+权证」的单位,等于公司向市场预先承诺:将来还要在权证的行权价上再卖一笔股票——这笔钱要等权证被行权(或被召回逼着行权)时才到账。这跟「IPO 之后再做一次增发」有什么区别?区别恰恰是最关键的一步:增发的价格是到时候临场定的,而权证的行权价是事先定死、而且定在当前股价之上的。

这一个小小的设计,把激励彻底掰了过来。

3 模型:管理层为什么宁愿做亏本买卖

论文用一个数字例子(论文表 1)把这套逻辑摆得清清楚楚。我们一步步走一遍——它虽然只是算术,却是全文的「定理」。

设定是这样的:一个项目,有 20% 的概率最终值 10.5 百万美元,80% 的概率只值 0.1 百万美元。要把它做成,需要先花 1 百万做研发(R&D),再花 2 百万建生产设施。其中研发能确定无疑地揭示项目的好坏,而建厂房不提供任何信息。利率假设为零。关键的一个细节:公司可以在做研发之前,先把最多 1 百万的厂房钱花掉。

情形 A:先做研发。 研发花掉 1 百万后,项目类型水落石出。若是好项目(值 10.5),再花 2 百万投产,净赚 $10.5-2-1=7.5$ 百万;若是坏项目,直接停手,只亏掉那 1 百万研发费。于是上市时点的净现值是

$$ NPV_A = 0.2 \times 7.5 + 0.8 \times (-1) = 0.7 \;(\text{million}) $$

投产的概率是 0.2——只有项目真的好,才会投产。

情形 B:先建厂房。 如果管理层反其道而行,先把钱砸进生产设施,那么到了决策时点,项目好坏还没被揭示,市场只知道期望值 \(0.2\times 10.5 + 0.8 \times 0.1 = 2.18\) 百万。此时再补齐剩下的钱完成投产。问题是:厂房成了沉没成本,于是无论好坏,生产都会被推到底。坏项目下,全部成本 $2+1=3$ 百万砸下去只换回 0.1,亏 2.9 百万。净现值变成

$$ NPV_B = 0.2 \times 7.5 + 0.8 \times (-2.9) = -0.82 \;(\text{million}) $$

投产概率是 1.0。

请盯住这两个数字:A 是 +0.7,B 是 -0.82。一个赚、一个亏。可论文的判断是——管理层会选 B。为什么?因为先把厂房钱变成沉没成本,就等于给自己上了双保险:哪怕项目后来被证明一文不值,生产也照样推进,他们的工作也照样保住。这正是自由现金流代理成本最阴险的地方:管理层愿意为了保住饭碗,主动去做一桩注定亏钱的买卖。

于是反转出现了:认股权证恰恰堵死了 B 这条路。 假设权证允许在时点 2 用 2 百万买下 2 百万股(约占公司 2/3,即 0.667)。权证会不会被行权,取决于「行权后能拿到的股票价值」是否超过行权价:

- 情形 A、好项目:\(0.667 \times 10.5 = 7\) 百万 $> 2$ 百万 → 行权,公司顺势拿到投产所需的 2 百万;

- 情形 A、坏项目:\(0.667 \times 0.1 < 2\) 百万 → 不行权;

- 情形 B:市场只知期望值 2.18,权证作为股票的价值 \(0.667 \times 2.18 = 1.45\) 百万 $< 2$ 百万 → 不行权。

看出门道了吗?只有当 IPO 募来的钱先被用去探明项目的真实价值(即走 A 路线),第二轮融资才可能通过行权实现。如果管理层偷懒去走 B、去沉没成本,权证就永远不会被行权,第二笔钱也就永远不来。

这就是那个最该被讲透的核心:权证的行权价定在高处,把「证明价值」变成了拿到第二笔钱的前提条件。

那管理层能不能绕过去——不靠行权,直接再做一次低价增发把钱圈来?论文给出了第二道锁:很多权证协议带有反稀释条款。论文里举了样本公司 Alfa International 的例子:一旦公司以低于行权价的价格增发股票,权证的行权价会被下调、可购股数会被上调。附录算过一笔账:若公司想向新股东卖出 2 百万的股权,权证持有人将仍保有以 2 百万买下公司 40% 的权利——这意味着新股东最多只能买到 60%,于是在项目价值未明时,没人肯掏 2 百万。这道条款,等于把「低价偷偷增发」这条后门也焊死了。

到此,整个机制闭合了:发单位 → 预设一个高于现价的第二轮价格 → 逼管理层先用 IPO 的钱去证明项目 → 证明了,权证行权,第二笔钱进来投产;没证明,公司就拿不到第二笔钱,自然也烧不起负 NPV 的项目。这就是「分阶段融资」四个字的全部含义。

4 四个可被证伪的预言

一个好的代理成本故事,必须能掏出几个能被数据打脸的预言。论文给了四个:

- 存活率更低。 因为单位发行的钱本就是拿去「探路」的,很多公司探完会发现根本没有正 NPV 的投资——于是它们更可能消失。

- 若成功,更可能再融资。 探明值钱了,权证才被行权,第二轮股权才到位。

- 越「看不清」的公司越爱发单位。 经营历史短、技术复杂、几乎没有销售/盈利/资产的公司,价值最难评估,最需要这道锁。

- 管理层持股越少,越爱发单位。 持股越少,做烂投资时自己承担的成本越少,代理问题越严重。

剩下的活,就是去数据里逐条对账。

5 数据与识别

数据从 CRSP 的 NASDAQ 磁带里捞出 1986–1988 年首次上市的股票,剔除掉曾在境外交易所交易过的、反向杠杆收购的、以及银行与储贷机构,再去芝加哥的 Arthur Andersen Library 一份份翻招股书,最终得到 797 宗有招股书的 IPO(630 股票、167 单位)。风险投资参与情况取自 The Venture Capital Digest,发行时点的财务特征取自 Going Public: The IPO Reporter。

观测单位是单宗发行。这里没有外生冲击、没有断点,识别靠的是横截面对比 + 多元 logit:把「发不发单位」当成被解释变量,看它和公司规模、资产、盈利、年龄、承销商声望、持股结构等怎么挂钩;再把「上市后会不会退市」当成被解释变量,看单位发行这个虚拟变量是否还显著。这是一篇 1993 年的实证论文该有的样子——朴素,但每一步都对得上前面那套理论。

6 结果:每一条预言都站住了

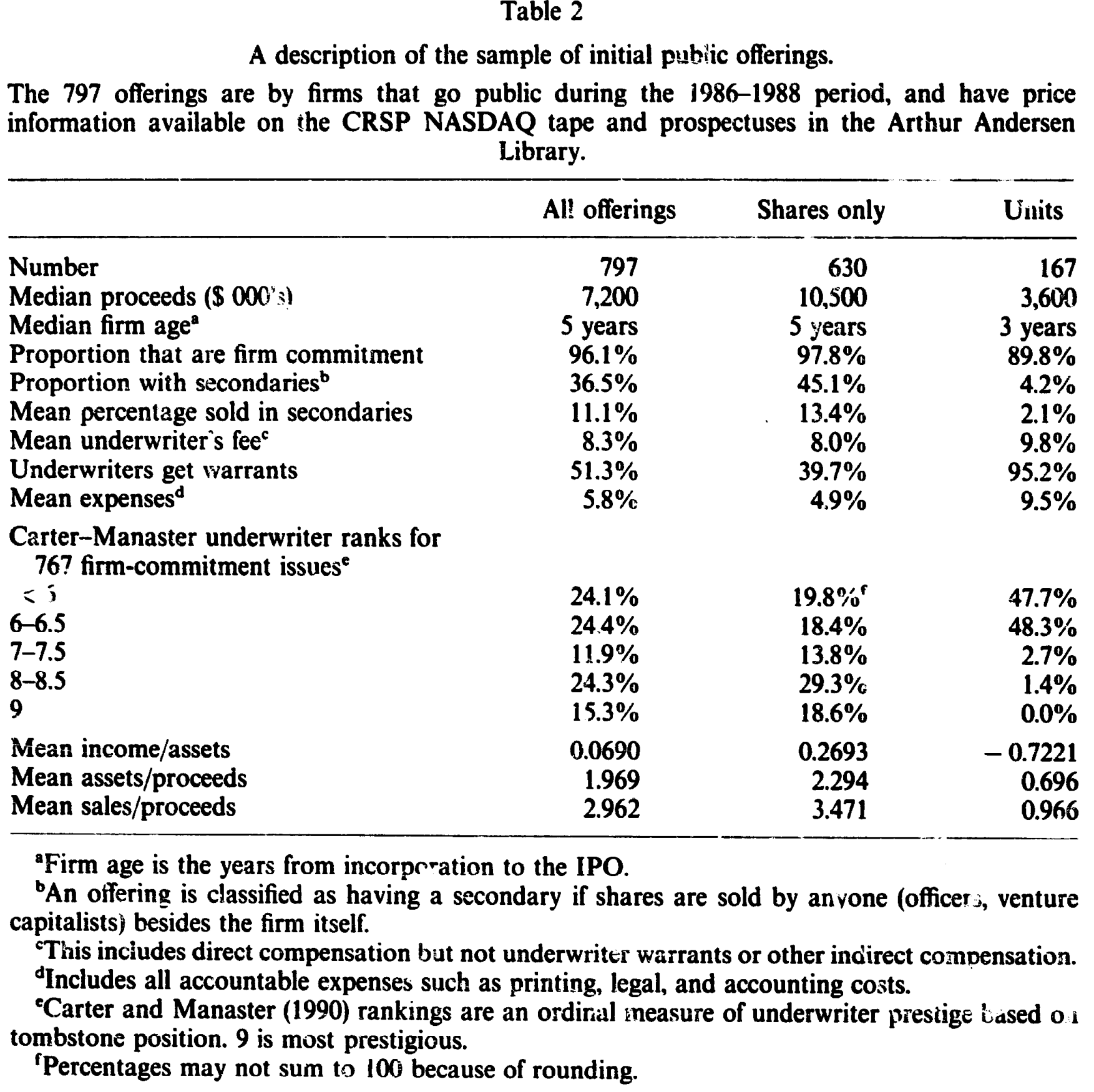

先看表 2 的单变量对比,差异几乎是一边倒的。单位发行公司的募资中位数只有约 3.0 百万,而股票发行是 10.5 百万——三倍之差;公司年龄中位数 3 年 对 5 年;更刺眼的是三个比率:单位发行公司的收入/资产均值为 -0.7221(股票发行是正的 0.2693),资产/募资 0.696 对 2.294,销售/募资 0.966 对 3.471。换句话说,发单位的公司更小、更年轻、几乎没有家底、还在亏钱——正是「价值最难评估」的那一类。

Table 2

承销商这一栏也耐人寻味:在 Carter–Manaster (1990) 的声望排名里,单位发行里没有一家用上排名 9(最高)的承销商(股票发行是 18.6%),却扎堆在最低的几档(排名 6 及以下占到 47.7%、48.3%)。而且单位发行的承销商有 95.2% 拿到了权证作报酬(股票发行只有 39.7%),直接费用 9.8% 对 8.0%、其他费用 9.5% 对 4.9%——单位发行对发行人来说,确实更贵。

接着是 logit。把「是否发单位」对一组变量回归,结论很干净:发单位的概率随募资规模下降(系数约 -0.0025,标准误 0.0004,1% 显著);随资产/募资比下降(1% 显著);随已售股权比例上升(系数约 +0.025,1% 显著)。收入/募资比的系数为负、符号正确,只是显著性偏弱。其余变量(上市后方差、低声望承销商虚拟、年龄、销售/资产)符号都对,但没到 5%。一句话:越小、家底越薄、管理层卖出去的股权越多的公司,越会去发单位——四个预言里的第三、第四条,照单全收。

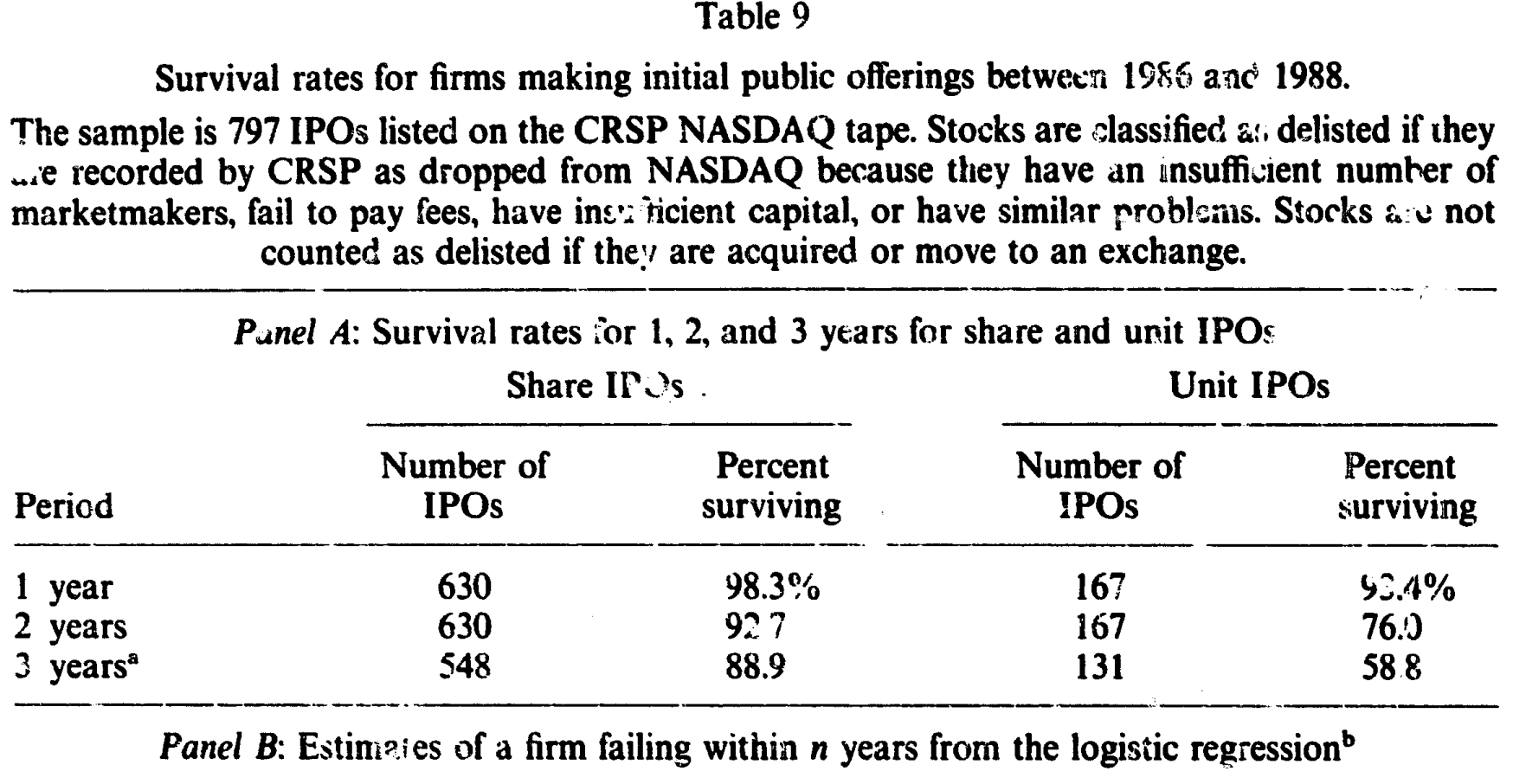

最后是全文的「重锤」——存活率。论文翻 CRSP 看退市记录,把因「做市商不足、欠费、资本不足」之类被踢出 NASDAQ 的算作「失败」,把并入或升板到纽交所/美交所的算作「存活」。结果如表 9:三年之后,股票发行公司有 88.9% 还在,单位发行公司只剩 58.8%。在三年内失败的单位发行公司里,退市原因包括做市商不足(33.5%)、资本不足(29.6%)、欠费或逾期申报(13.0%)、流通量或资产不足(11.1%)。

Table 9

把退市概率放进一个 logit 模型,就是论文的第 (3) 式。我把它和它最该被讲清的几个部件一起摆出来:

其中 \(\text{Size}_i\) 是发行价乘以发售证券数,\(\text{Age}_i\) 是自注册到上市的年数。规模与年龄进来,是为了刻画对公司价值的事前不确定性,二者都应与退市概率反向;高声望承销商的「认证」应当意味着更低的退市概率。

7 顺带说一句「打折」

代理成本故事还附带一个关于抑价(underpricing)的预言:既然单位发行的公司价值更难评估,按照 Rock (1986)、Beatty and Ritter (1986) 那套「不确定性越高、抑价越深」的逻辑,单位 IPO 理应被打折得更狠。数据印证了这一点——在控制了影响初始回报的其他因素之后,单位 IPO 比股票 IPO 多抑价约 8%。(关于 IPO 到底是不是被打折卖的,可参见《新股到底是「打折」卖,还是「溢价」卖?》。)

至于费用,表 4 显示按发行规模调整后,单位与股票发行的承销直接费率其实差不多(Mann–Whitney 检验测不出显著差异);真正的差距藏在权证、非问责费用等非直接报酬里——这也和「单位发行风险更大、承销更费劲」的直觉一致。

8 文献脉络

这篇论文坐在两条河流的交汇处。

一条是抑价这条老河。Ibbotson (1975) 最早记录了 IPO 平均被抑价的事实,Ritter (1984)、Ibbotson, Sindelar and Ritter (1988) 把它做实;随后 Rock (1986) 用「知情投资者—赢家诅咒」给出解释,Beatty and Ritter (1986) 证明了不确定性与抑价之间的单调关系,Allen and Faulhaber (1989)、Grinblatt and Hwang (1989)、Welch (1989) 则发展出「用抑价发信号、到增发时再赚回来」的信号模型。本文借这条河解释了「为什么单位发行抑价更深」。

另一条是代理与分阶段融资这条河。Jensen (1986) 立起了自由现金流代理成本的大旗;Sahlman (1990)、Barry, Muscarella, Peavy and Vetsuypens (1990)、Megginson and Weiss (1991) 把风险投资如何用分阶段注资、认证来治理这个问题讲透。本文真正的贡献,是把这两条河接到了一起:它指出公开市场上的单位发行,本质上是 VC 式分阶段融资的一个「自助版本」——没有 VC,公司也能靠一纸权证条款,给自己装上同样的「证明给我看,再给你钱」的约束。这是一个相当漂亮的概念迁移。

9 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:「分阶段融资」和市场上的「甜头说」,到底差在哪?

差在因果方向。「甜头说」认为是先有了卖不动的烂股票,才被迫塞权证;分阶段融资说则认为,是公司主动选择用权证给自己设一道约束。两者对数据的预言不同:甜头说很难解释「为什么发单位的公司系统性地更小、更没家底、且管理层卖出更多股权」,更难解释那道把低价增发焊死的反稀释条款——那分明是设计出来的锁,不是临时的赠品。

Q:单位发行公司存活率低,会不会只是「它们本来就更烂」,跟权证毫无关系?

这是最该警惕的内生性。论文的回应是把规模、年龄、承销商声望、初始回报都放进 logit 里控制,单位虚拟变量仍显著。但说到底这是横截面相关,不是因果——它能说「发单位的公司更易失败」与理论一致,却无法排除「发单位」只是「难评估、高风险」的一个标签。真正干净的识别,本文并没有给出。

Q:既然行权价定在高处,万一股价就是上不去,第二笔钱不就永远没了吗?

正是如此,而这恰恰是机制的「功能」而非「缺陷」。股价上不去,说明项目没被证明值钱,那么按理就不该再给第二笔钱——把它停在这里,正是分阶段融资要的结果。代价是好公司偶尔会因为市场暂时低迷而拿不到本该拿的钱,这是这道锁的副作用。

Q:为什么不直接「IPO + 将来增发」,非要用权证?

因为增发的价格是临场定的,管理层有动机把价格压低、把股权一次性卖光来圈钱保命。权证把第二轮价格事先锁死在现价之上,再配上反稀释条款,等于剥夺了管理层「随时低价再融资」的自由度。这一条,是单位发行相对于普通增发的独门优势。

Q:那为什么不是所有小公司都发单位?

因为这道锁是有成本的:抑价更深(约 8%)、承销费更贵、还要把权证白送给承销商。只有当自由现金流代理成本足够严重(价值极难评估、管理层持股极少)时,装这道锁才划算。论文的横截面分布——单位发行扎堆在最小、最难评估的那一端——正好印证了这种「成本—收益」权衡。

Q:33% 的单位发行公司因「做市商不足」退市,这能算「项目失败」吗?

论文专门为此辩护:在这里「失败」不止意味着股价跌,更意味着公司无法说服投资者「我的项目够好、值得继续融资」——做市商撤离、float 枯竭,本身就是市场对其前景投下的否决票。这个界定有一定道理,但也偏宽,把一部分纯流动性问题混了进来。

(b) 几个可能的研究问题与提案

1. 把「单位发行」搬到公司债/可转债市场。 【经济故事】债券里的「认股权证附债(bond-with-warrants)」、可转债,本质上也是「先借一笔、达到某个价格再转股注入第二笔股权」的分阶段结构。本文的代理逻辑能不能解释哪些公司选择附权证发债? 【可行性】中。需要 Mergent FISD / TRACE 里的债券发行特征 + 公司基本面,识别上同样面临横截面内生性,但样本远大于 1993 年的 167 宗,可做更细的异质性。

2. 用现代 IPO 数据重做存活率,并引入更干净的识别。 【经济故事】1986–1988 是 NASDAQ 单位发行的高峰。今天有了 SPAC、双层股权、warrant-laden 的 SPAC 单位(unit = 1 股 + 若干 warrant),机制几乎是本文的「转世」。SPAC 的清算/赎回结构提供了比当年更接近实验的设定。 【可行性】高。SPAC 数据公开、warrant 条款标准化,赎回门槛可当作准断点;可直接检验「权证比例 → 后续是否完成并购/存活」。

3. 外资持有人会不会改变这道锁的有效性? 【经济故事】如果第二轮融资的潜在买家是「赖着不走」的长期外资机构,权证的约束力可能被强化或削弱(参见《外资真是「蝗虫」吗?》关于长期外资的讨论)。 【可行性】中。需要把发行时的持股结构与后续权证行权/再融资匹配,数据可得性是主要瓶颈。

4. 反稀释条款的「松紧」是否真的影响投资行为? 【经济故事】本文把反稀释条款当成定性的锁,但条款的具体力度(如 Alfa International 式的全棘轮 vs 加权平均)差异巨大。条款越严,管理层「探路—证明」的激励应越强。 【可行性】中偏低。需要逐份手工读招股书编码条款强度,工作量大,但能把「锁的松紧 → 后续投资/存活」做成一个干净的剂量—反应关系。

10 我的判断

贡献。 这篇论文最漂亮的地方,是一次概念上的「认祖归宗」:它把一个被业界当成营销噱头的东西(权证作甜头),重新解释成一套有微观基础的治理机制(分阶段融资),并且这套解释能一口气导出四个方向一致、且被数据支持的预言。那个 Table 1 的数字例子尤其值得反复读——它用最朴素的算术,把「管理层为什么宁愿做亏本买卖」和「权证如何把激励掰回来」讲得无可辩驳。这是好的理论该有的样子:简单、闭合、可证伪。

对识别的担忧。 也要诚实:全文是横截面相关,不是因果。「发单位的公司更易失败」与「发单位是为了治理代理成本」一致,但同样与「发单位只是高风险公司的标签」一致——本文无法把这两者分开。logit 里的控制变量再多,也挡不住「难评估」这个共同的潜在因子同时驱动了「发单位」和「易失败」。此外,把「做市商不足」一律算作项目失败,口径偏宽。

后续想看到什么。 我最想看的,是一个能提供外生变异的设定——SPAC 的赎回门槛、或某次改变权证税务/会计处理的规则变动,能让我们真正分离出「权证这道锁」的因果效应,而不只是它的横截面投影。三十多年过去,单位发行以 SPAC 单位的形式卷土重来,这篇 1993 年的论文,恰恰给了今天的研究者一张现成的理论地图。

参考文献

- Allen, F., & Faulhaber, G. R. (1989). Signalling by underpricing in the IPO market. Journal of Financial Economics 23(2), 303–323.

- Barry, C. B., Muscarella, C. J., Peavy, J. W., & Vetsuypens, M. R. (1990). The role of venture capital in the creation of public companies. Journal of Financial Economics 27(2), 447–471.

- Beatty, R. P., & Ritter, J. R. (1986). Investment banking, reputation, and the underpricing of initial public offerings. Journal of Financial Economics 15(1–2), 213–232.

- Carter, R., & Manaster, S. (1990). Initial public offerings and underwriter reputation. Journal of Finance 45(4), 1045–1067.

- Grinblatt, M., & Hwang, C. Y. (1989). Signalling and the pricing of new issues. Journal of Finance 44(2), 393–420.

- Ibbotson, R. G. (1975). Price performance of common stock new issues. Journal of Financial Economics 2(3), 235–272.

- Ibbotson, R. G., Sindelar, J. L., & Ritter, J. R. (1988). Initial public offerings. Journal of Applied Corporate Finance 1(2), 37–45.

- James, C., & Wier, P. (1990). Borrowing relationships, intermediation, and the cost of issuing public securities. Journal of Financial Economics 28(1–2), 149–171.

- Jensen, M. C. (1986). Agency costs of free cash flow, corporate finance, and takeovers. American Economic Review 76(2), 323–329.

- Megginson, W. L., & Weiss, K. A. (1991). Venture capitalist certification in initial public offerings. Journal of Finance 46(3), 879–903.

- Ritter, J. R. (1984). The "hot issue" market of 1980. Journal of Business 57(2), 215–240.

- Rock, K. (1986). Why new issues are underpriced. Journal of Financial Economics 15(1–2), 187–212.

- Sahlman, W. A. (1990). The structure and governance of venture-capital organizations. Journal of Financial Economics 27(2), 473–521.

- Schultz, P. (1992). Unit IPOs: A form of staged financing. (Working paper; see also Schultz, P. (1993). Journal of Financial Economics 34(2), 199–229.)

- Smith, C. W. (1986). Investment banking and the capital acquisition process. Journal of Financial Economics 15(1–2), 3–29.

- Welch, I. (1989). Seasoned offerings, imitation costs, and the underpricing of initial public offerings. Journal of Finance 44(2), 421–449.