同一个赎回,两种跌法——可它跟「是股是债」没关系

本文读的是 Cowan, Nayar & Singh (1992, JFE) 的一篇 note:上市公司强制赎回可转换证券时,股价的负反应只出现在「请了承销商」的那一类赎回里;一旦控制了是否承销、以及期权价内有多深,转换可转债与转换可转优先股引发的股价反应没有任何差别。换句话说,市场盯的不是「你赎回的是股还是债」,而是「你为什么要花钱请人替你兜底」。

1 一个搁了十年的小谜题

先讲一个看上去无关紧要、却让一代公司金融研究者隐隐不安的事实。

公司发了可转换证券——可转债 (convertible debt) 也好、可转优先股 (convertible preferred stock) 也好——总有一天会想把它「逼」成普通股。办法叫强制转换式赎回 (conversion-forcing call):公司宣布按赎回价 (call price) 赎回这批证券,而此时转换价值远高于赎回价,持有人为了不亏只能乖乖转股。于是债(或优先股)凭空消失,普通股凭空增加。

Mikkelson (1981) 当年做了一件很朴素的事:把这两类赎回的股价反应放在一起比。结果发现,可转优先股的赎回,引发的股价下跌,比可转债的赎回要小。

这就尴尬了。因为按照教科书的直觉,这恰恰是「该有差别」的地方。可转债转股,是把债换成股,杠杆下降、税盾消失,是一次实打实的资本结构变动;可转优先股本就介于股债之间,转成普通股的「资本结构含义」要弱得多。于是一个顺理成章的解释呼之欲出:两类证券引发的反应不同,是因为它们对资本结构的影响不同——这是一个典型的「最优资本结构 (optimal capital structure)」故事。

这篇 note 想说的是:这个故事,错了。

2 真正的分水岭,不在「股 vs 债」,而在「有没有请承销商」

接着,一个自然的问题是:如果不是证券类型,那是什么在驱动这个差别?

作者把目光投向了一个被前人当作「技术细节」忽略掉的东西——承销 (underwriting)。

一家公司发起强制赎回时,它面临一个真实的风险:从宣布赎回到转换权到期,中间通常隔着大约三十天的赎回通知期 (call notice period)。万一这段时间股价大跌,转换价值跌破赎回价,持有人就会理性地选择「拿钱走人」而非转股——公司不但没逼成转换,还得真金白银地掏出现金去赎回。为了消除这个风险,公司可以付一笔费用请承销商,由后者承诺包销、确保转换完成 [Ingersoll (1977) 早就点出过这个安排]。

于是真正关键的一步出现了。作者此前的姊妹篇 Singh, Cowan & Nayar (1991) 已经发现:可转债赎回那个「统计上显著为负」的平均股价反应,几乎全部集中在被承销的赎回里。本文把同一把刀架到了可转优先股头上,问:优先股是不是也这样?

答案是:一模一样。

这里的经济学直觉值得反复咂摸。承销商替你「兜底」,本质上是替你写了一份看跌期权——它承担了通知期内股价跌破赎回价的风险(关于承销商在发行中扮演「卖出期权」的角色,可参见《承销商替你做了一道「卖出期权」的算术》与《新股「打折」不是吃亏,是投行替你卖了一份看跌期权》)。那么,什么样的经理才愿意去买这份保险? 正是那些心里认定股价很可能在通知期内下滑、转换岌岌可危的经理。

把这个逻辑链条接起来,就是本文的核心信息故事,它直接承袭自 Harris & Raviv (1985) 与 Smith (1986):

- 经理在收到坏消息(认为公司价值要下行)时,才会发起赎回;

- 当消息特别坏、连通知期内能否顺利转换都没把握时,经理才会去请承销商;

- 理性的投资者看穿了这层动机——「你请了承销商」本身就是一个信号——于是承销赎回的股价跌得比非承销赎回更狠。

注意这个故事的精妙之处:它完全不依赖「赎回的是股还是债」。信息是同一种信息,传递信息的动作是同一个动作,那么不管被赎回的证券叫什么名字,市场的反应都该一样。Smith (1986) 的洞见正在于此——决定股价反应的,是不同交易所揭示的信息,而非交易的资本结构外壳。

3 识别策略与数据

要把「是证券类型,还是承销与价内程度」这件事干净地分开,作者的做法是把两类证券合并进同一个横截面回归,再让一个「证券类型虚拟变量」去跟「承销虚拟变量」「价内程度」同台竞争,看谁还站得住。

样本。 可转债样本直接取自 Singh, Cowan & Nayar (1991),含 64 例非承销赎回与 65 例承销赎回。可转优先股样本是新搜集的:作者从 Moody's Dividend Record 逐年翻出 1964–1983 年被赎回的优先股,仿照 Mikkelson (1981) 剔除非强制性赎回(判据是赎回公告日及前一交易日该优先股都必须在价内),再剔除三天内有其他新闻污染的样本,并要求普通股在 CRSP 纽交所/美交所日收益文件中有数据。是否承销,则从 Investment Dealer's Digest 的 Corporate Financing Directory、《华尔街日报》以及与公司的直接通信中确认。最终得到 24 例承销、59 例非承销的可转优先股赎回(去掉同时赎回两期证券的重复事件后,为 23 例承销、51 例非承销)。

事件研究。 用标准的事件研究 (event study) 法度量股价反应:市场模型用 CRSP 等权指数;参数估计期取转换权到期后第 5 天起的 252 个交易日——之所以用「赎回之后」的估计窗口,是为了避开样本选择偏误 [Mikkelson (1981)、Cowan, Nayar & Singh (1990) 都强调过这一点]。由于公司可能在 -1 日收盘前后发布消息,作者把 -1 与 0 两日合成一个两日公告窗口,度量累计平均异常收益 (cumulative average abnormal return, CAR)。

先看单变量。 在只算可转优先股的样本里,承销赎回的两日 CAR 在 0.01 水平上显著为负;而非承销赎回的 CAR 只有 -0.07%,统计上不显著。这已经把 Singh, Cowan & Nayar (1991) 在可转债上的发现,原样复制到了优先股上。

更要紧的是承销组与非承销组在「基本面」上的差异。承销赎回的优先股:

- 价内更浅。用「转换价值超出有效赎回价的百分比」衡量,非承销组均值 69.1%、承销组只有 42.2%,差异在 0.05 水平显著——价内越浅,意味着持有人越可能因一则坏消息就放弃转换,于是越需要承销商兜底,也越暗示经理握着更负面的私人信息。

- 通知期更短。非承销赎回平均 45.0 天,承销赎回只有 29.5 天,差异在 0.01 水平显著。更短的通知期压缩了投行的风险敞口,可以看作对承销商的一种隐性补偿。

- 预期股利削减更大、赎回规模更大。但市值、管理层持股比例两组并无显著差异——也就是说,两组公司在「体量」和「内部人利益」上是可比的。

这些横截面差异,恰恰是「信息解释」要求看到的图景。

4 主要结果:把证券类型拖出来对质

然后,到了全文的高潮——合并回归。作者用加权最小二乘 (weighted least squares, WLS)(权重取公告期异常收益方差的倒数)估计如下设定:

这里有一个细节值得点明:承销虚拟变量、价内程度、通知期三者高度相关,硬塞进同一个回归会让系数互相「打架」。作者的处理是做正交化 (orthogonalize)——在回归 (1) 里把价内程度对承销虚拟变量回归、取残差代入;在回归 (2) 里反过来把承销虚拟变量对价内程度正交化。这样无论先剥离谁的影响,都能看清剩下那个变量的净效应。

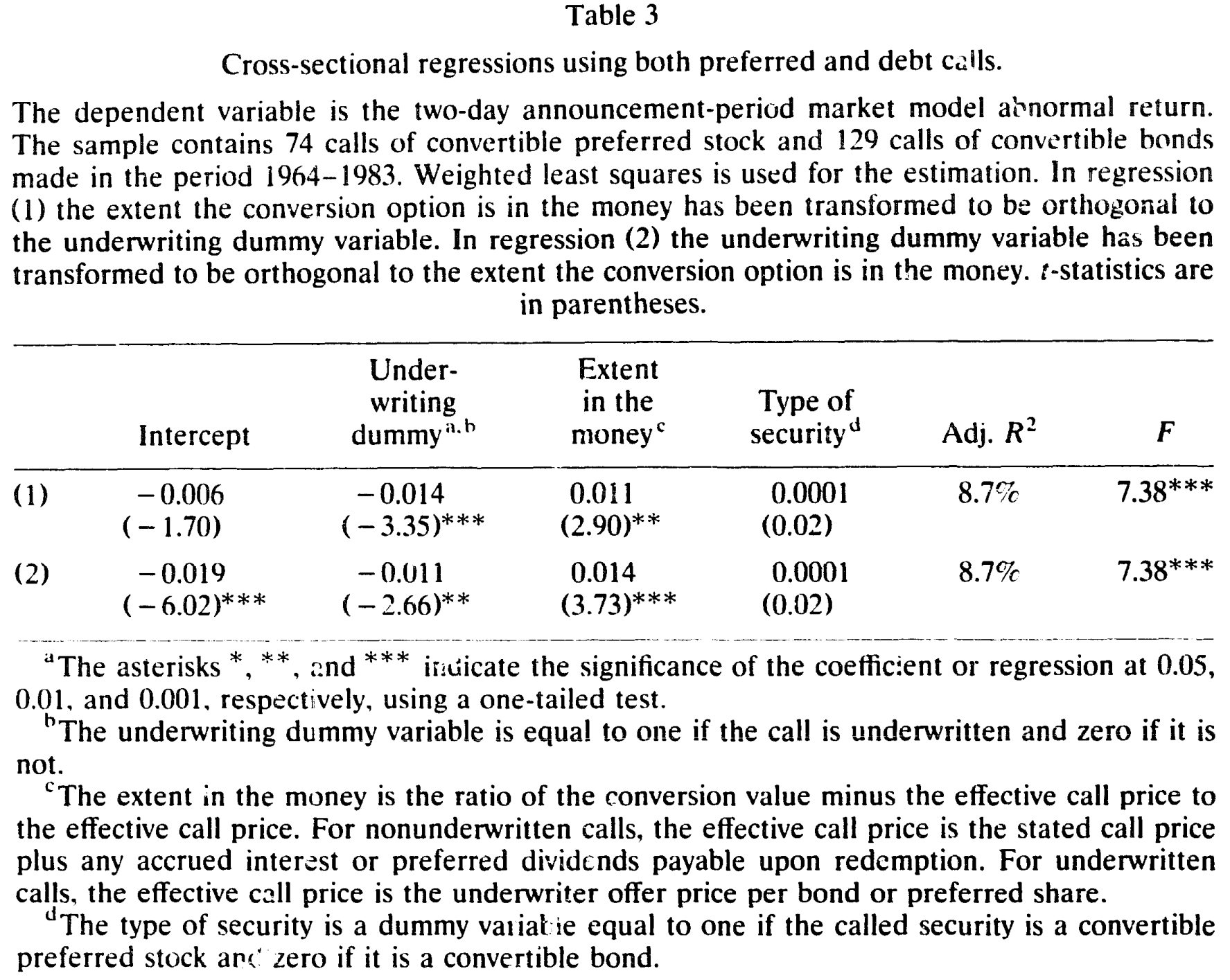

合并了 74 例可转优先股赎回与 129 例可转债赎回,结果如表 3 所示。

Table 3

读数是干净利落的:

- 承销虚拟变量显著为负:回归 (1) 系数

-0.014(t =-3.35,1‰ 水平);回归 (2) 系数-0.011(t =-2.66,1% 水平)。请承销商,平均把股价砸下约 1.1%–1.4%。 - 价内程度显著为正:回归 (1)

0.011(t =2.90);回归 (2)0.014(t =3.73)。价内越深,反应越没那么负——因为深度价内时转换更可能是持有人自愿完成的,与经理的坏消息无关。 - 而那个被审判的证券类型虚拟变量——系数

0.0001,t =0.02。

0.02 的 t 值。这几乎是一个人能写出的「最不显著」的数字。整个回归的 Adj. R² = 8.7%、F = 7.38(1‰ 显著),解释力全部来自承销与价内程度,证券是股是债,对股价反应没有任何独立的解释力。

于是反转完成:Mikkelson (1981) 当年看到的「优先股跌得少」,根本不是因为优先股和债券是两种东西,而是因为优先股样本里恰好混入了更多「价内更深、更少被承销」的赎回。一旦把承销与价内程度控制住,谜题自动消失。作者还顺手补了一刀:Mais, Moore & Rogers (1989) 曾指认的「股利削减差额 (payout differential)」这个决定因素,在控制了承销与价内程度之后,也丧失了解释力。

这就把天平彻底从「资本结构解释」拨向了「信息解释」:可转换证券的赎回、以及「用不用承销商」这个决定,传递的是经理对公司价值的私人信息;投资者读懂了动机,股价随之下跌——这套逻辑与证券类型无关。

5 文献脉络

把这条线索捋一遍,会发现它是一个很漂亮的「层层逼近」的过程。

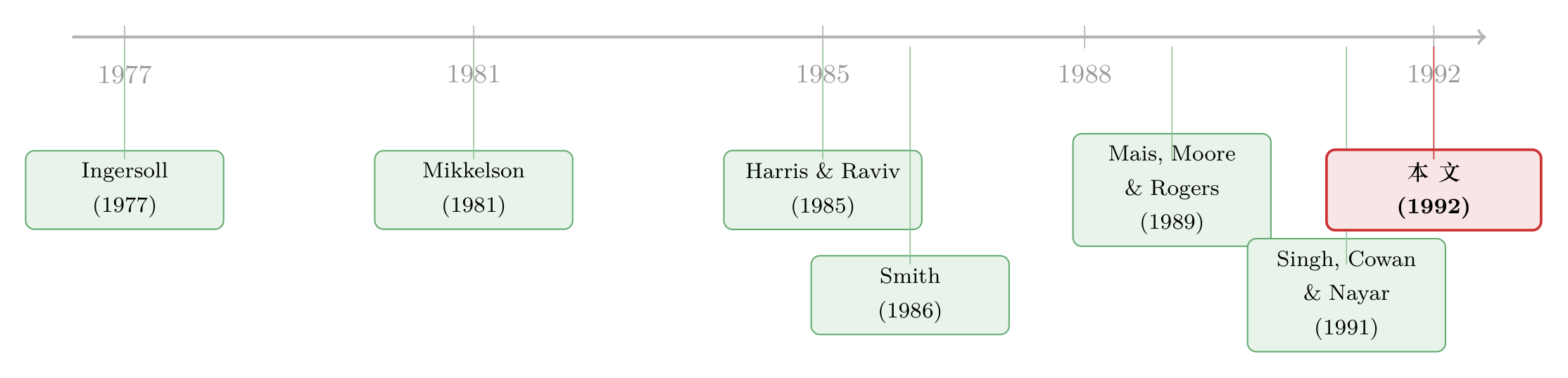

最早是 Ingersoll (1977) 系统研究了可转换证券的最优赎回政策,并第一次把「付费请承销商确保转换」这个制度安排摆上桌面。接着 Mikkelson (1981) 用事件研究记录下了那个让人不安的经验事实——可转优先股与可转债的赎回反应不一样,但他没能说清为什么。

理论的弹药来自两个方向。Harris & Raviv (1985) 提出可转债赎回政策的序贯信号模型:经理在收到关于未来现金流的负面私人信息时才赎回,投资者看穿动机、股价下跌。Smith (1986) 则在更一般的层面上主张——决定各类证券交易公告反应的,是交易所揭示的信息,而非交易的资本结构属性;只要信息相似,反应就不该因证券类型而异。这正是本文赖以立论的「上位法」。

与此同时,实证这边在不断逼近真相。Mais, Moore & Rogers (1989) 重新审视可转优先股赎回的股东财富效应,提出股利削减差额是一个决定因素;Cowan, Nayar & Singh (1990) 研究可转债赎回前后的股票收益,确立了用「赎回后估计窗口」避开样本选择偏误的做法。真正的临门一脚是 Singh, Cowan & Nayar (1991):他们发现可转债赎回的负反应集中在承销赎回,第一次把「承销」从技术细节提升为核心变量。

本文 (1992) 所处的位置,就是把这一发现推广到可转优先股,并在合并样本里证明它压根与证券类型无关——从而把 Mikkelson (1981) 的老谜题,归并进 Smith (1986) 的信息框架。它是一篇 note,体量很小,却像最后一块拼图,让整幅图景严丝合缝。

这条脉络也和「可转债到底是什么」的更大讨论相通。可转债常被视作一种「不好意思直接增发」的后门股权融资(参见《走后门的股票》);而赎回的「可信承诺」与稀释含义,又延伸出另一支文献(参见《威胁要「全赎回」,债主该不该信?》)。本文则把焦点钉在了「赎回时刻的信息释放」这一面。

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:承销赎回跌得多,会不会只是因为这些公司本来就更差,而非「请承销商」本身在传递信息?

这正是作者用横截面回归要回应的内生性担忧。承销组确实在「价内更浅、规模更大、股利削减更大」上系统性地不同,但市值与内部人持股两组无显著差异,可比性尚可;更关键的是,回归里在控制了价内程度之后,承销虚拟变量仍独立显著为负(t 在 -2.66 到 -3.35 之间)。当然,「请承销商」终究是公司的内生选择,严格意义上这不是外生冲击,只能说证据与信息解释一致,而非铁证。

Q:把「价内程度」正交化来正交化去,是不是在数据上做手脚?

不是。承销、价内、通知期三者天然高度相关,若不处理,多重共线性会让每个系数都不显著、却无法判断谁真正重要。正交化只是「先剥离 A 对 B 的影响、再看 B 的净效应」,回归 (1) 与 (2) 互换了剥离顺序,两种做法下承销与价内程度的符号和显著性都稳健,证券类型则始终是 t≈0.02。这恰恰说明结论不是某一种正交化方式「凑」出来的。

Q:证券类型虚拟变量不显著,会不会只是样本太小、检验功效不够?

有这个隐忧——

74+129例、note 体量的样本,确实谈不上功效充裕。但要注意:不显著的不是一个「接近临界值」的系数,而是0.0001、t =0.02——点估计本身就贴着零。同时承销与价内程度在同一回归里都拿到了 2%–1‰ 的显著性,说明样本并非「什么都测不出」。功效不足通常表现为「系数有量级但 t 值不够」,这里是「连量级都没有」,两者性质不同。

Q:这和「最优资本结构解释」到底差在哪?为什么本文能否定它?

资本结构解释预测:可转债转股(债→股,杠杆与税盾变动大)应比可转优先股转股引发更大的反应,即证券类型本身应当显著。本文发现证券类型系数为零、而承销与信息变量显著,等于说「反应的来源是信息释放,不是资本结构改变」。这是一个干净的可证伪对立假设之争,数据选择了信息解释。

Q:通知期更短,到底是承销的「因」还是「果」?

作者把它解读为对承销商的隐性补偿——更短的通知期压缩了投行承担股价下行风险的时间窗。但它也可能是同一个底层变量(价内程度、合同条款)的共同结果。文中正因如此,在主回归里用通知期与价内程度、承销变量做了正交化处理,避免把这层纠缠当成独立效应来解读。

Q:这套逻辑能不能推广到今天的「死亡螺旋可转债」之类结构?

机制上有相通之处:核心都是「赎回/转换时刻,谁承担了价格下行风险、又因此泄露了什么信息」。但现代结构(如浮动转换价的可转债)把下行风险的分担写进了条款本身,信号含义与 1992 年的「请不请承销商」已大不相同(参见《死亡螺旋可转债的两副面孔》)。直接外推要小心。

(b) 几个可能的研究问题与提案

1. 把「承销=坏消息」的信号检验搬到公司债的赎回/回售市场。

- 【经济故事】本文的核心是「经理用一个看似中性的制度选择(请承销商)泄露了私人信息」。在公司债市场,类似的「中性动作」比比皆是:是否聘请财务顾问、是否做承诺式包销、是否同步安排再融资。这些动作本身可能就是信息信号。

- 【可行性】中。需要把债券赎回/要约事件与是否有承销/顾问介入对齐(可从 Mergent FISD、DealScan 与公告文本中提取),用债券二级市场价差或同发行人股票反应度量信息含量。难点在事件清洗与「承销选择」的内生性,识别上偏弱,但描述性证据 doable。

2. 外资持有人结构会不会改变「赎回信号」的市场解读? - 【经济故事】信号能否被定价,取决于谁在场、谁在读。如果一只可转债/可转优先股的边际持有人以外资机构为主,他们对「请承销商」这类本地制度细节的解读速度与深度可能不同,进而影响公告反应的强度与时滞。 - 【可行性】中偏低。需要事件级的持有人结构数据(如 13F、各国托管数据)与可转换证券赎回事件交叉,样本会很稀薄;识别上可借「可投资度」或指数纳入带来的外资份额外生变动。诚实地说,干净样本难凑,更适合做成描述性 + 截面相关的探索。

3. 用通知期长度作为「承销商风险敞口」的连续度量,重估信息含量。 - 【经济故事】本文把通知期当作离散的「隐性补偿」线索。但通知期是连续变量,且在合同允许的上下限内由经理在赎回时点选择——它本身可能是经理信心的连续信号:越短,越暗示经理担心股价撑不住。 - 【可行性】高。数据就在赎回公告与发行契约里,可直接构造「实际通知期 / 合同允许区间」这一标准化变量,纳入横截面回归检验其对 CAR 的边际解释力。识别仍是相关性层面,但变量构造干净、可立即上手。

4. 把「信息解释 vs 资本结构解释」之争,用更现代的高频与债券微观结构数据重做一遍。

- 【经济故事】1992 年只能看两日股票 CAR。今天可以看赎回公告后分钟级的股票与债券价格、期权隐含波动率的同步反应——如果是纯信息释放,股、债、期权应当同向、同时调整;如果掺杂资本结构效应,三者的相对幅度会出现可识别的差异。

- 【可行性】中。需要 TRACE 债券成交、期权数据与赎回事件对齐,事件数在现代样本中仍偏少(强制赎回不算高频事件),但方法成熟、识别逻辑清晰,是一个值得做的「老问题、新数据」选题。

参考文献

- Cowan, A. R., Nayar, N., & Singh, A. K. (1990). Stock returns before and after calls of convertible bonds. Journal of Financial and Quantitative Analysis 25(4), 549–554.

- Cowan, A. R., Nayar, N., & Singh, A. K. (1992). Underwriting calls of convertible securities: A note. Journal of Financial Economics 31(2), 269–278.

- Harris, M., & Raviv, A. (1985). A sequential signalling model of convertible debt call policy. Journal of Finance 40(5), 1263–1281.

- Ingersoll, J. E. (1977). An examination of corporate call policies on convertible securities. Journal of Finance 32(2), 463–478.

- Mais, E. L., Moore, W. T., & Rogers, R. C. (1989). A re-examination of shareholder wealth effects of calls of convertible preferred stock. Journal of Finance 44(5), 1401–1410.

- Mikkelson, W. H. (1981). Convertible calls and security returns. Journal of Financial Economics 9(3), 237–264.

- Pinegar, J. M., & Lease, R. C. (1986). The impact of preferred-for-common exchange offers on firm value. Journal of Finance 41(4), 795–814.

- Singh, A. K., Cowan, A. R., & Nayar, N. (1991). Underwritten calls of convertible bonds. Journal of Financial Economics 29(1), 173–196.

- Smith, C. W., Jr. (1986). Investment banking and the capital acquisition process. Journal of Financial Economics 15(1–2), 3–29.