两棵树的寓言:当「i.i.d. 收益」撞上「卖不掉的股票」

本文读的是 Cochrane, Longstaff & Santa-Clara (2008, Review of Financial Studies):他们求解了一个只有「两棵卢卡斯树」、对数效用、股利服从几何布朗运动的极简模型。单棵树时价格-股利比是常数、收益是 i.i.d.;可一旦多出第二棵树,时变的预期收益、超额波动、动量、反转、可预测性、甚至「凭空」出现的共同因子全都冒了出来——而这一切只来自市场出清,不来自偏好,也不来自现金流的任何动态。

1 一个看似无害的基准,其实暗藏矛盾

资产定价的理论与实证,几乎都把「收益在时间上独立同分布(independent and identically distributed, i.i.d.)」当成最自然的出发点。随机游走、有效市场、Black-Scholes 里那条几何布朗运动——它们背后都默认了这件事。

可是稍一深想,你会发现一件别扭的事:在一个有多种正净供给资产的世界里,i.i.d. 收益其实几乎是不可能的。

为什么?设想某只股票、某个板块涨了。每一个理性的投资者都会想:它现在在我组合里占的比重太高了,我得卖一点、再平衡回去。问题在于——我们不可能所有人一起卖。市场上每一份卖单都要有人接,平均而言,所有投资者加总起来必须持有整个市场组合。既然大家不能集体再平衡,那这只涨上去的股票,就必须有别的什么发生变化,来劝服投资者心甘情愿地多拿一点:要么它的预期收益升上去,要么它的某个收益矩(波动、相关性……)动一动。

于是一个尖锐的问题摆在面前:i.i.d. 收益这个用了几十年的基准,在「供给固定」的真实世界里,到底凭什么成立?

本文的回答是:它确实可以不成立,而让它不成立的那股力量,就是市场出清(market clearing)本身。作者想做的,不是去拟合实证里那些复杂的收益动态,而是把这股力量从所有其他因素里单独剥离出来,看清楚它究竟长什么样。为此,他们搭了一个尽可能干净的实验室。

2 最简单的实验室:两棵卢卡斯树

代表性投资者拥有对数效用:

$$U_t = E_t\left[\int_0^\infty e^{-\delta\tau}\ln(C_{t+\tau})\,d\tau\right]$$

经济里有两棵树(two Lucas trees,源自 Lucas 1978 的交换经济)。每棵树吐出一条股利流 \(D_i\,dt\),股利服从参数完全相同的几何布朗运动(geometric Brownian motion, GBM):

$$\frac{dD_i}{D_i} = \mu\,dt + \sigma\,dZ_i,\qquad i=1,2$$

其中 \(dZ_1, dZ_2\) 是两个相互独立的标准布朗运动。这是个纯禀赋经济(endowment economy),价格调整到投资者恰好愿意把全部股利吃光为止,即 \(C = D_1 + D_2\)。

请注意这个设定有多「无趣」:两条股利各自独立、同分布、i.i.d.;偏好是最简单的对数效用。如果只有一棵树,这就是教科书里那个著名的单树模型——价格-股利比恒为常数 \(P/D = 1/\delta\),收益完全 i.i.d.。所有的故事,都将仅仅来自「加上第二棵树」这一步。 这正是作者反复强调的一句话:less is more。如果再往里塞长期风险、习惯形成、生产与投资,我们就再也分不清哪些动态来自市场出清、哪些来自偏好或技术了。

3 份额:唯一的状态变量

两棵树的相对大小,是这个经济里唯一的状态变量。作者用股利份额(dividend share)来刻画它:

$$s = \frac{D_1}{D_1 + D_2}$$

接着,一个自然的问题是:这个 \(s\) 自己怎么演化?对定义式用伊藤引理(Itô's Lemma),得到:

$$ds = -2\sigma^2 s(1-s)\left(s-\tfrac{1}{2}\right)dt + \sigma s(1-s)\left(dZ_1 - dZ_2\right)$$

这里藏着一个微妙而漂亮的点。份额的漂移项是一条 S 形曲线:在 \(s=0,\ 1/2,\ 1\) 处为零,在 $(0,1/2)$ 上为正、在 $(1/2,1)$ 上为负——也就是说,份额有向 1/2 均值回复的倾向。但要命的是,两条股利的增长率本身是独立的,谁也没有「小了就追上来」的机制。这股均值回复,纯粹是 \(s\) 这个非线性定义经过二阶伊藤项挤出来的——你看那个漂移,系数里带着 \(\sigma^2\),一旦 \(\sigma=0\) 漂移就消失了。

不过这股回复力很弱。作者举例:在 \(s=1/4\)、\(\sigma=0.20\) 时,漂移只有 \(3/32\times\sigma^2\),折算下来每年区区 0.375 个百分点。而份额的波动率却相当可观——在 \(s=1/2\)、\(\sigma=0.20\) 时高达每年 5 个百分点。波动的「发散」压过了漂移的「回复」,所以这个份额过程没有平稳分布。这一点很重要:本文所有的动态都来自市场出清,作者刻意不在股利里放任何让小树「追赶」的动力。

4 价格从哪里来:一条非单调的曲线

有了状态变量,定价就水到渠成。先看几个全局的量。

无风险利率。 对数效用下定价核(discount factor)是 \(M_t = e^{-\delta t}/C_t\),由此

$$r\,dt = -E_t\!\left[\frac{dM}{M}\right] = \delta\,dt + E_t\!\left[\frac{dC}{C}\right] - \mathrm{Var}_t\!\left[\frac{dC}{C}\right]$$

代入两树的总消费动态 \(dC/C = \mu\,dt + \sigma s\,dZ_1 + \sigma(1-s)\,dZ_2\),其方差是 \(\sigma^2[s^2+(1-s)^2]\),于是

$$r = \delta + \mu - \sigma^2\left[s^2 + (1-s)^2\right]$$

利率竟然随份额变动!原因很直观:当两棵树势均力敌(\(s\) 居中)时,消费在两条独立股利之间被分散了,总消费波动更小,预防性储蓄动机更弱,所以利率更高。单树世界里那条恒定平坦的利率期限结构,到这里也活了过来。

市场组合。 对数效用的老规矩:消费索取权的价格-股利比恒为 \(V_M = P_M/C = 1/\delta\),对任何消费动态都成立。市场的股权溢价等于市场收益的方差 \(\mathrm{Var}_t[R_M]=\sigma^2[s^2+(1-s)^2]\),因而市场越「两极分化」、夏普比越高。

但真正关键的一步,在于单只资产的价格-股利比。 第一棵树的价格满足 \(P_t = E_t\int_0^\infty e^{-\delta\tau}\frac{C_t}{C_{t+\tau}}D_{t+\tau}\,d\tau\),用份额改写后变成一件优雅的事:给第一棵树定价,在形式上等同于以折现率 \(\delta\) 对一笔「现金流恰好等于股利份额 \(s\)」的资产做风险中性定价:

$$\frac{P}{C} = E_t\!\left[\int_0^\infty e^{-\delta\tau}\, s_{t+\tau}\,d\tau\right]$$

在对称且 \(\delta=\sigma^2\) 的简化参数下(\(\sigma=0.20\) 对应 \(\delta=0.04\),并不离谱),可解出闭式:

$$V \equiv \frac{P}{D} = \frac{1}{s}\frac{P}{C} = \frac{1}{2\delta s}\left[1 + \frac{1-s}{s}\ln(1-s) - \frac{s}{1-s}\ln(s)\right]$$

证明思路本身就很有教益:因为 \(s\) 是马尔可夫过程,\(P/C\) 必是 \(s\) 的函数;对它用伊藤引理得到 \(E[d(P/C)]\) 的一个表达式;同时由定价式可知

$$E\!\left[d\frac{P}{C}\right] = \delta\frac{P}{C} - s$$

两个 \(E[d(P/C)]\) 相等,就得到一个常微分方程,再验证上式正好是它的解。

这条 \(V\) 曲线长得出人意料:在小份额处 \(V\) 极高,随 \(s\) 上升一路下滑,到 \(s=0.5\) 时已低于市场的 \(25\)(\(=1/\delta\)),之后又掉头回升,在 \(s=1\) 处重新等于 25。这种非单调是必须的——市场组合那个恒定的 \(25\),永远等于两只资产 \(V\) 的份额加权平均;若第一棵树在 \(s=0.25\) 处的 \(V\) 高于市场,那么由对称性,它在 \(s=0.75\) 处就必须低于市场。而 \(V\) 在 \(s\to0\) 时冲向无穷,机制是风险溢价的坍缩:份额越小,这棵树的股利与总消费越不相关,越接近一个「无风险证券」,折现率掉到接近股利增长率 \(\mu\),估值便爆炸。一个份额小的资产,从分散化的角度看反而更值钱。

5 收益的四块拼图

价格知道了,收益也就跟着出来了。把瞬时收益写成股利收益、股利增长、估值变化与一个伊藤项之和,再取期望,预期收益可拆成四块:

正是第四块——那个负的协方差——藏着全篇最反直觉的机制。当第一棵树来一个正的股利冲击,它的份额 \(s\) 上升,而由第 4 节那条曲线,份额上升会强烈压低 \(V\)。于是「股利涨」与「估值跌」负相关,把预期收益拉了下来。

整理后,预期收益与超额收益有闭式(\(r\) 用第 4 节那条):

$$E_t[R] = \mu + 2\delta(1-s) + \frac{s}{1-s}\left(1 - \frac{\ln(s)}{V}\right)$$

$$E_t[R] - r = 2\delta(1-s)^2 + \frac{s}{1-s}\left(1 - \frac{\ln(s)}{V}\right)$$

预期收益随份额先升、到约 \(s=0.80\) 附近见顶、再略微回落——它恰好是第 4 节那条 \(V\) 曲线的镜像。道理很干净:股利增长率是常数,那么价格-股利比之所以会变,唯一的原因就是预期收益在变;低预期收益必对应高 \(V\)。所以「value/growth 效应」在这个最朴素的模型里天然成立——高 \(P/D\) 的资产预期收益低,反之亦然。

6 动量、反转,与「凭空」出现的波动

把上面这条「预期收益随份额上升」的规律动态地读一遍,故事就活了。

动量与「反应不足」。 在 \(s\) 低于约 0.80 的广阔区间里,一个正的自身股利冲击抬高份额、进而抬高未来的预期收益——也就是说,好消息之后还跟着一连串预期中的价格上涨。价格看起来在「慢慢消化」消息、在「漂移」,收益呈现正自相关,活脱脱就是「动量(momentum)」。

反转与「过度反应」。 可一旦 \(s\) 越过 0.80,预期收益转为随份额下降,同一个正冲击此时带来的是后续预期收益走低——这就成了「均值回复」「过度反应」与超额波动。

于是反转出现:同一个机械的市场出清,在状态空间的不同区域,既能制造动量、又能制造反转。

「无中生有」的波动与传染。 更妙的是跨资产的一面。当第一棵树涨、份额上升,第二棵树的份额下降,它的预期收益随之下降、价格反而上涨——第二棵树的价格动了,却没有任何关于它自己股利的新消息。这是一个纯粹的「贴现率效应(discount rate effect)」,也是超额波动的又一来源。结果是:尽管两条股利在统计上完全独立,两只资产的收益却可以同期正相关——一个「共同因子」或「传染(contagion)」凭空出现在收益里,而现金流里压根没有共同因子。

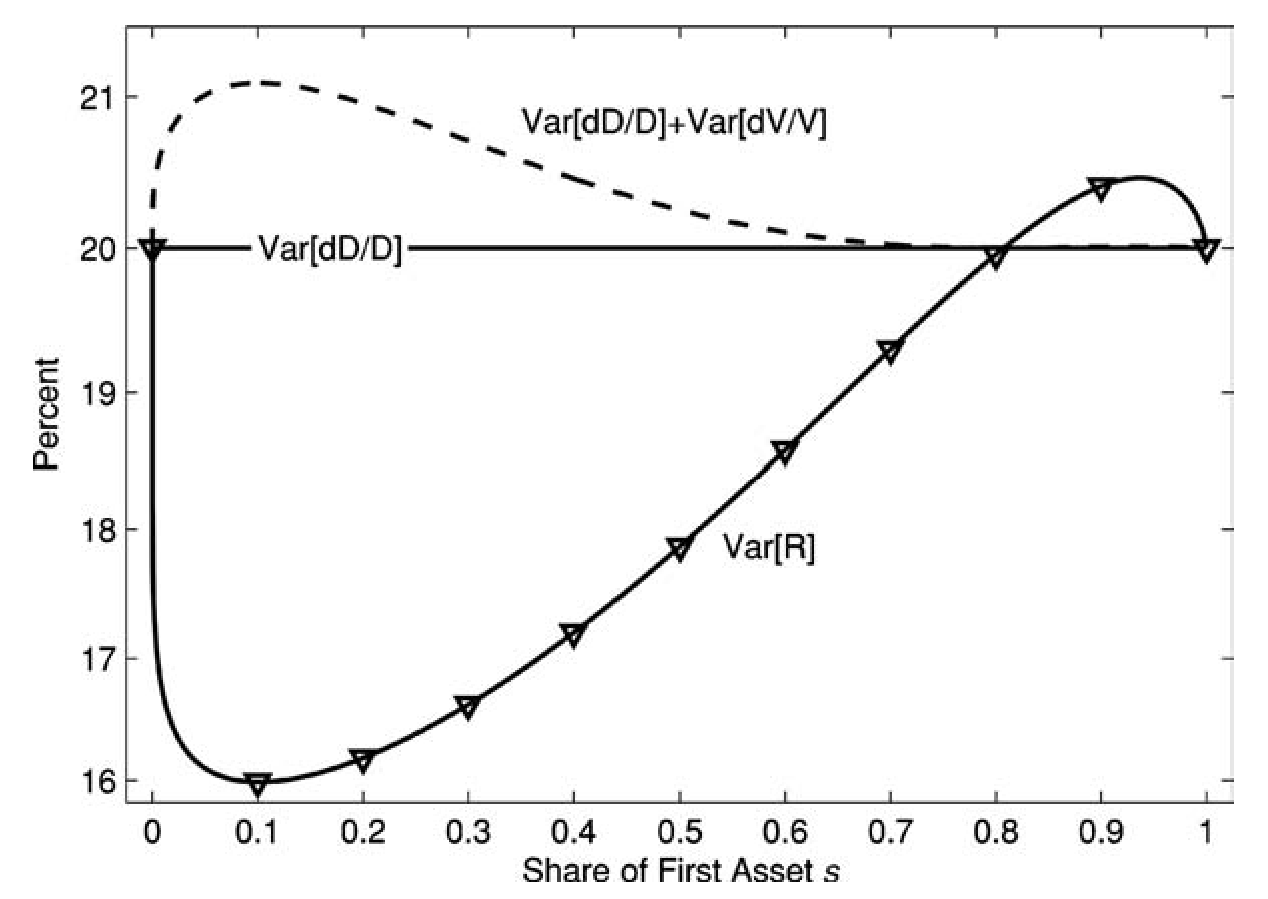

也正因为如此,收益波动率与现金流波动率不再相等。在单树世界里,收益方差就等于股利增长方差;可在两树世界里,估值的波动会通过上面的协方差项加进来或抵消掉。如图 4 所示,收益波动率随份额呈现出与现金流波动率明显不同的形状——这恰恰是市场出清在「数量固定」约束下留下的指纹。

Figure 4: plots the return volatility given in Equation (33) along with

还有一层时间序列的含义:既然股利增长 i.i.d.、价格-股利比却在变,那么 \(P/D\) 就能预测收益——无论在时序上还是横截面上。把「两棵树」想成「股票 vs. 其他所有资产(债券、房产、人力资本)」,那么价格-股利比就能预测股指收益。这些效应,又与前面那种短期正自相关并存。(关于「价格-股利比为何是收益、而非现金流的预报器」,可参见 Cochrane 本人那篇《贴现率:资产定价的中心议题》。)

7 一个更深的命题:技术,而非偏好

讲到这里,作者抛出了全文最有分量、也最容易被忽视的一句话。

他们追问:我们信了几十年的 i.i.d. 收益,难道是个错误吗?答案是「不」——i.i.d. 收益在逻辑上当然可能,但它依赖于一套很不现实的供给侧假设。设想:每当价格上涨就瞬间配以股票回购、每当价格下跌就瞬间增发,于是每只证券的市值恒定不变,市场组合从不改变,自然也就没有任何收益矩需要变动,投资者可以集体再平衡。用经济学语言说,这等价于线性技术(linear technology)假设——产出是资本的线性函数,没有调整成本、没有不可逆性(这正是 Cox, Ingersoll & Ross 1985 里显式的设定)。

作者由此给出一个犀利的区分:那些交出 i.i.d. 收益的模型,其实应该叫「资产数量模型」(asset quantity models),而非「资产定价模型」——因为在那里价格与预期收益是外生给定的,模型决定的只是市场组合的构成(数量)。

那么哪个假设对?现实介于两者之间:市场组合的权重确实会随时间变化,所以一个现实的模型至少含有某些短期的调整成本、不可逆性与对总量再平衡的阻碍——也就必然含有本文所隔离出来的那类市场出清动态。但长期看新投资会发生、新股会增发、旧资本会折旧重配,所以纯禀赋结构也不现实,本文这类动态会在更长的时间跨度上越来越不适用。

这就是本文真正想钉进读者脑子里的那一个核心:资产定价的「技术/供给」根基,对收益动态的影响,远比通常以为的要重要。动态并不只来自偏好。

8 文献脉络

这条线索的起点是 Lucas (1978) 的交换经济与单棵「树」,以及 Merton (1973) 的跨期资本资产定价框架。供给侧那一面,则由 Cox, Ingersoll & Ross (1985) 的线性技术一般均衡奠定——本文关于「资产数量 vs 资产定价」的论断,正是站在它的肩膀上反着读出来的。

进入 2000 年代,一批模型开始给「多条现金流」定价,并大量借用「股利份额」这一状态变量来获得可解性:Bansal, Dittman & Lundblad (2002)、Menzly, Santos & Veronesi (2004)、Longstaff & Piazzesi (2004)、以及 Santos & Veronesi (2006)。它们往往加入非 i.i.d. 的股利过程与时间不可分的偏好,去贴合数据。与此并行,Gomes, Kogan & Zhang (2003) 等把投资与生产搬进来,内生化现金流动态。再往外,国际金融里 Hau & Rey (2004)、Guibaud & Coeurdacier (2006)、Pavlova & Rigobon (2007) 则用多树框架建模国别资产市场与汇率。

本文恰好选择了与这条「越加越复杂」的路相反的方向:把一切都拿掉,只留两棵 i.i.d. 的树和对数效用,从而把市场出清这一股力量单独照亮。它不与上面这些模型争实证拟合,而是为它们提供一块共同的基石。

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:两棵树和单树的 Lucas 模型、和 CAPM 到底差在哪?

差在「能不能集体再平衡」。单树模型里只有一种资产,谈不上再平衡,所以 \(P/D\) 恒定、收益 i.i.d.。CAPM 式的推导默认需求去适应一个固定的股票供给。两树模型的全部新意,就是当某棵树涨了,平均投资者无法集体卖出(供给固定),价格必须自己调整去出清——于是预期收益、波动、相关性全都变成了状态 \(s\) 的函数。

Q:股利明明 i.i.d.,凭什么收益会可预测、还有动量?

因为收益不只是股利,还包含估值(\(P/D\))的变化。股利份额 \(s\) 是一个高度持续的状态变量,它驱动 \(V\) 缓慢移动,而 \(V\) 的可预测变动就给收益注入了可预测性与自相关。换句话说,可预测性来自贴现率(估值)通道,不是现金流通道。

Q:\(P/D\) 为什么是先降后升这种古怪的非单调形状?

这是一个会计恒等式逼出来的。市场组合的 \(P/D\) 恒为 \(1/\delta=25\),而它必须等于两只资产 \(P/D\) 的份额加权平均。若小份额时第一棵树的 \(P/D\) 高于市场,对称性就要求它在大份额时低于市场,并在 \(s=1\) 处回到 25。叠加上「小资产因与消费不相关而接近无风险、估值飙升」的力量,就得到了那条先高、下滑、再回升的曲线。

Q:模型一会儿说「正自相关、动量」,一会儿又说「过度反应、反转」,不自相矛盾吗?

不矛盾,因为它们发生在状态空间的不同区域。预期收益随份额先升后降,拐点约在 \(s=0.80\):拐点以下,正股利冲击推高未来预期收益 → 动量;拐点以上,正冲击压低未来预期收益 → 反转。同一个机制,两种表象。

Q:「资产数量模型」和「资产定价模型」的区分,意义在哪?

它提醒我们:能产出 i.i.d. 收益的模型,往往暗含「供给瞬间适应需求」(线性技术、即时回购/增发)的假设,此时价格和预期收益是外生的,模型只决定了市场组合的数量构成。真正的资产「定价」,必须让供给有某种固定性或摩擦——而这恰恰会内生出本文那类动态。

Q:对数效用和「只有两棵树」的限制有多要命?能推广吗?

作者很诚实:他们的解析解只对对数效用和两棵树成立。更高的风险厌恶、更多的树都是值得做、且不会单靠自身引入动态的扩展——前者可能放大市场出清动态的量级、改善与数据的契合,后者本身就重要。但目前的求解方法做不到,这是模型透明性换来的代价。

(b) 几个可能的研究问题与提案

1. 把「两棵树」读成「股票 vs. 公司债」两大类资产。 【经济故事】本文明说两棵树可代表股票与债券这样的大类资产。若把信用市场当作其中一棵树,市场出清动态就预言:当股票相对债券大涨、份额上升时,债券应出现「无新消息却价格变动」的贴现率效应,并与股票收益同期正相关——这能否解释危机期间股债相关性的符号翻转? 【可行性】中。数据上用股票与公司债总指数即可构造份额 \(s\),识别难点在于要把市场出清效应与宏观共同冲击、flight-to-quality 区分开,需要在控制现金流新闻后看残差相关性。

2. 外资持有人作为「再平衡冲击」的外生来源。 【经济故事】本文的核心是「无法集体再平衡 → 价格必须动」。外资在美国公司债里的进出,正是一类对国内投资者而言近乎外生的份额冲击。当外资大举买入某一段信用市场,国内投资者被迫减持、其余资产估值被动调整——这是否在数据里留下了本文预言的「contagion without common cash-flow factor」? 【可行性】中。可用 TRACE 成交 + 外资持仓(如 TIC、Flow of Funds 分解)。识别上可借汇率/税收冲击或指数纳入作为外资流的工具变量,难点是外资流本身可能携带信息,需小心排除。(这一机制与《巨头越涨,基金越要卖它:藏在动量里的「再分散」需求》里被动再平衡的逻辑同源。)

3. 把份额的非平稳性映射到指数集中度。 【经济故事】本文强调份额过程没有平稳分布,会持续漂移、可能极度两极化。当下「七巨头」式的指数集中,正是 \(s\to1\) 的现实版。模型预言:高度集中时市场夏普比更高、单只巨头与其余市场出现强烈的 cross-serial 负相关。这些可被检验。 【可行性】高。集中度与收益数据现成,横截面回归即可起步;要更干净则需控制基本面集中度(盈利份额)来分离「定价」与「数量」两个通道。(与《两种市场收益的故事:当「市场组合」其实只是一小撮巨头》的关切直接相通。)

4. 给两棵树装上流动性/调整成本,量化超额波动的放大。 【经济故事】本文是无摩擦禀赋经济。现实里再平衡有交易成本与流动性约束。若在两树模型里引入资产特定的价格冲击,市场出清被迫得更剧烈,理论上会放大「贴现率效应」造成的超额波动——流动性越差的那棵树,被动估值波动越大。 【可行性】低到中。理论扩展会破坏对数效用的解析解,需数值方法;实证对应物是「流动性差的资产是否表现出更强的、与自身现金流无关的估值波动」,可用公司债流动性度量去检验,但把市场出清效应与流动性溢价本身分开并不容易。

我的判断

这篇论文的贡献,不在于它「拟合」了什么——作者自己一再声明它在量化上并不贴合实证。它的价值在于隔离:用一个干净到近乎苛刻的设定,证明了动量、反转、可预测性、超额波动、传染这一整套实证语汇,可以仅由市场出清、在 i.i.d. 现金流与对数效用之下生成。这是一种「存在性证明」式的智识贡献,它把「资产定价的供给/技术根基」这个长期被偏好叙事盖住的维度,重新推到台前。对任何想理解「为什么收益不是 i.i.d.」的人,这都是一块绕不开的基石。

要说担忧,有两点。其一是它刻意不做识别——这是理论论文,没有数据,所以真正的考验在后续:当有人把它的预言(如份额对预期收益的非单调关系、无现金流新闻的传染)拿去和数据对账时,市场出清效应能否从其他通道里被干净地剥出来,仍是悬而未决的。其二是可推广性的代价:解析解被锁死在对数效用和两棵树上,而风险厌恶和资产数目恰恰是最想放开的两个旋钮;在拿到更一般的(哪怕是数值的)解之前,我们不知道这些动态的量级在更现实的偏好下是被放大还是被淹没。

我接下来最想看到的,是把这套「数量固定 → 价格必须动」的逻辑,搬到一个有摩擦、有外生再平衡冲击的信用市场里去——外资进出公司债、或指数被动资金的潮汐,都是天然的实验场。如果本文的贴现率效应真的在那里留下了可观测的指纹,那它就不只是一则优雅的理论寓言了。

参考文献

- Bansal, R., R. F. Dittman, and C. T. Lundblad (2002). Consumption, Dividends, and the Cross Section of Stock Returns. Working Paper, Duke University.

- Cochrane, J. H., F. A. Longstaff, and P. Santa-Clara (2008). Two Trees. Review of Financial Studies 21(1), 347–385.

- Cox, J. C., J. E. Ingersoll, and S. A. Ross (1985). An Intertemporal General Equilibrium Model of Asset Prices. Econometrica 53(2), 363–384.

- Gomes, J. F., L. Kogan, and L. Zhang (2003). Equilibrium Cross-Section of Returns. Journal of Political Economy 111(4), 693–732.

- Hau, H., and H. Rey (2004). Can Portfolio Rebalancing Explain the Dynamics of Equity Returns, Equity Flows, and Exchange Rates? American Economic Review 94(2), 126–133.

- Longstaff, F. A., and M. Piazzesi (2004). Corporate Earnings and the Equity Premium. Journal of Financial Economics 74(3), 401–421.

- Lucas, R. E., Jr. (1978). Asset Prices in an Exchange Economy. Econometrica 46(6), 1429–1445.

- Menzly, L., T. Santos, and P. Veronesi (2004). Understanding Predictability. Journal of Political Economy 112(1), 1–47.

- Merton, R. C. (1973). An Intertemporal Capital Asset Pricing Model. Econometrica 41(5), 867–888.

- Pavlova, A., and R. Rigobon (2007). Asset Prices and Exchange Rates. Review of Financial Studies 20(4), 1139–1181.

- Santos, T., and P. Veronesi (2006). Labor Income and Predictable Stock Returns. Review of Financial Studies 19(1), 1–44.