巨头越涨,基金越要卖它:藏在动量里的「再分散」需求

本文读的是 Chen (2025, Journal of Financial Economics):当一只股票因为上涨而在基金组合里越占越重时,主动管理的基金会可预测地把它修剪掉,以维持一份「practical diversification(实用意义上的分散)」。这种修剪集中发生在监管与风控隐含的阈值——尤其是 5% 的单一发行人集中度上限——附近。由于最大的那些股票被几乎所有基金广泛、且重仓持有,它们就承受了一股协调一致的逆向交易需求。作者把这股需求叫做 diversification driven demand,并证明它在大盘股里制造出一种新的「先跌后反转」的收益模式;补偿这股需求,正好能放大 1990–2022 年间的动量收益。

1 引言:两条相互冲突的铁律

先讲一个几乎所有人都知道、却很少有人把它推到底的事实。

过去十几年,美国股市的市值越来越向少数几家巨头集中。Apple 和 Microsoft 到 2024 年都各自超过了 S&P 500 的 5%。这是一条铁律:赢家通吃,强者恒强。

但资产管理行业还有另一条铁律,方向恰好相反:别把鸡蛋放在一个篮子里。这不是一句鸡汤,而是写进法律和合规手册里的硬约束。按照《投资公司法》(Investment Company Act),一只对外宣称「diversified(分散型)」的共同基金,必须保证其 75% 的资产里、任何单一发行人的持仓都低于 5%。换句话说,5% 这个数字,是悬在每一位主动基金经理头上的一根红线。

于是,一个看似平淡、实则要命的矛盾就出现了:当 Apple 一路上涨,它在每一只基金组合里的权重都会机械地膨胀,悄悄逼近、甚至顶破那条 5% 的红线。一个尽职的、做风控的基金经理,这时候会怎么办?

答案朴素得近乎无聊——把它修剪掉一点。

但真正有意思的地方在于:做这件事的,不是某一个经理,而是几乎所有持有 Apple 的经理。而 Apple 这类巨头,恰恰是被广泛持有、且被重仓持有的。于是无数只手在同一时刻、朝同一个方向、因为同一个理由动了起来——这就从一个琐碎的合规动作,被放大成一股全市场层面的、协调一致的逆向抛售。

本文要讲透的,就是这一个核心:一项再普通不过的风险管理纪律——维持分散——如何聚合成一股可预测的资产需求,并在最不该有「异象」的地方(最大、最流动的那批股票里)刻下一道收益的反转。 这股需求,作者命名为 diversification driven demand(分散驱动的需求)。

这个故事最反直觉的一点,是它把传统异象文献的「栖息地」整个翻了个面。我们习惯于在小盘、难套利的股票里找超额收益;而本文偏偏在大盘、最流动的股票里,找到了一种稳定的、机构风控制造出来的可预测性。(关于「市场其实只是一小撮巨头」这件事的另一面,可参见《两种市场收益的故事》。)

2 把权重变化拆成两半:主动 vs 被动

要把上面那个故事讲成证据,第一步是把「基金到底做了什么」说清楚。问题在于:一只股票在组合里的权重发生变化,可能是因为经理真的在买卖它,也可能仅仅因为它涨了或跌了——后者根本不需要经理动一根手指。这两件事必须被干净地分开。

作者沿用了一套现在已经相当标准的分解。考虑股票 \(i\) 在基金 \(j\)、从第 \(t-1\) 季到第 \(t\) 季的总权重变化,把它写成两部分之和:

这里的关键是那个「投影权重」\(\hat{w}_{i,j,t}\):假设经理从上一季末起就袖手不动、原封不动地持有整个组合,那么仅凭各只股票各自的收益,第 \(t\) 季末每只股票该有多重?它的定义是:

$$\hat{w}_{i,j,t} = \frac{(1+r_{i,t})\,w_{i,j,t-1}}{\sum_{i}(1+r_{i,t})\,w_{i,j,t-1}}$$

读这个式子,要读出两层意思。第一,分子是「这只股票涨完之后的市值」,分母是「整个组合涨完之后的市值」,两者一比,就是不交易情形下的新权重。第二,也是更微妙的一点——\(\hat{w}\) 被整个组合的收益所缩放(看分母)。这意味着:哪怕一只股票自己涨得不算离谱,只要组合里别的股票普遍在跌,它的 Passive 也会被推得很高。简单地说,Passive 度量的,是「光靠涨跌、这只股票在组合里变得有多挤」。

于是 Active(真实权重减去投影权重)就是经理人扣掉市场漂移之后、真正主动做出的那部分调整。这正是我们想盯住的东西。

一个容易被忽略、却对全文至关重要的机械事实:Passive 天然地随市值递增。市值越大的股票,在一个典型组合里的初始权重 \(w_{i,j,t-1}\) 越高;初始权重越高,同样的涨幅带来的权重漂移就越大。所以「权重被涨上去」这件事,本身就高度集中在大盘股身上——这是后面所有结论的伏笔。

3 逆向、非对称、且卡在 5% 上:再平衡的三个指纹

有了 Active 和 Passive,一个自然的问题是:当一只股票因为上涨而 Passive 为正(权重被动膨胀)时,经理人的 Active 是顺势加仓,还是逆势削减?

答案是逆势削减——Active 与 Passive 显著负相关。但如果故事到此为止,那不过是又一篇「机构会逆向交易」的文章。本文真正的功夫,在于它给这股逆向交易按上了三枚无法被行为金融学解释、却处处指向「风控合规」的指纹。

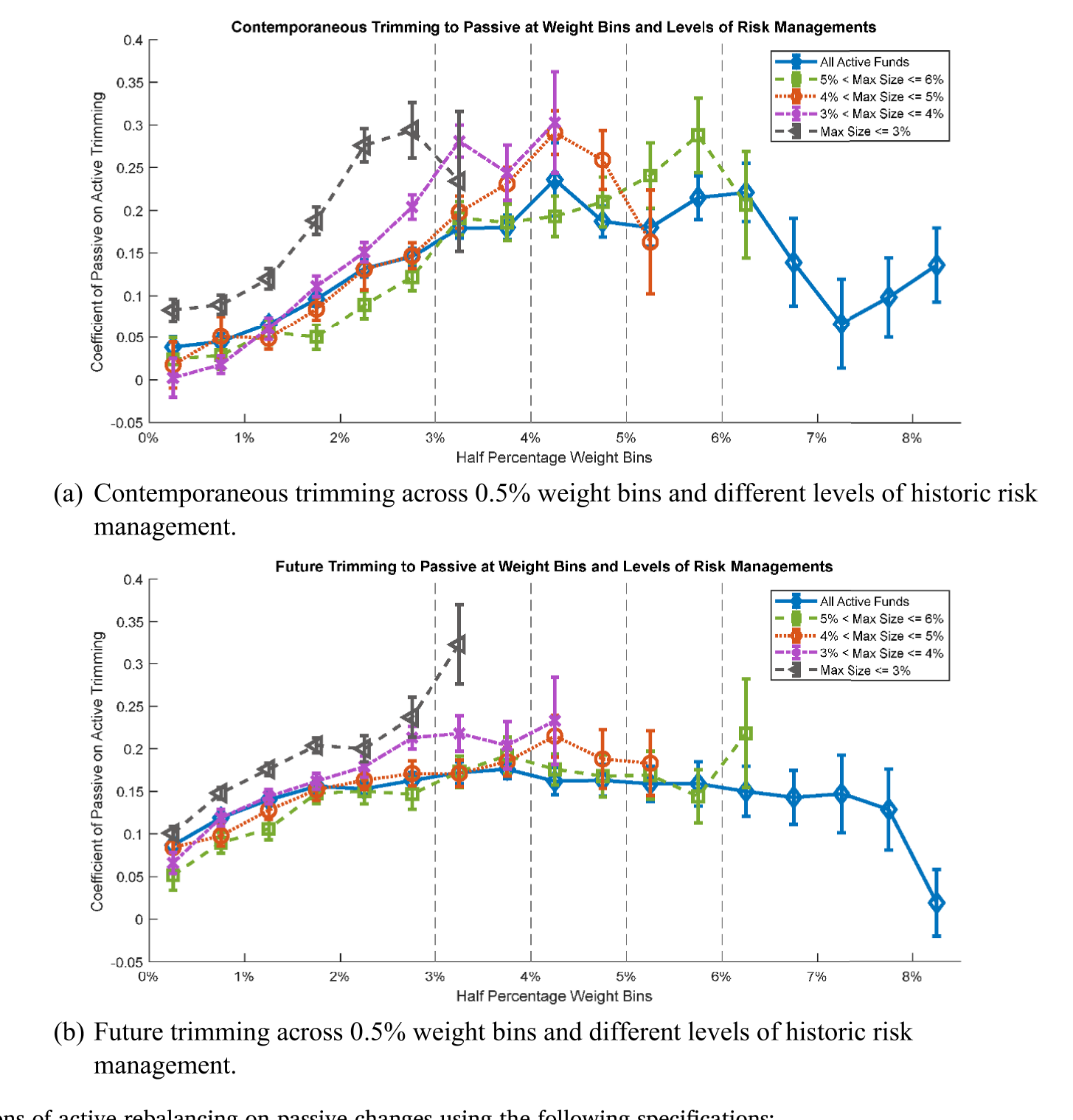

指纹一:非对称。 经理人主要在权重被涨上去的时候才修剪,而且只在那些原本就已经在组合里占比不小的股票上修剪。换句话说,它不是「见涨就卖」的对称反应,而是「太挤了才卸」的单边动作。由于权重高度随市值递增,这种修剪也就集中落在了大盘股上。如图 2 所示,把 Active 对 Passive 做分段回归,可以清楚看到这条关系的斜率在权重的高端骤然变陡——越挤,卖得越狠。

Figure 2: Piecewis e regressions (cid:0)of active reba)lancing on passive changes using the following specifications:

指纹二:卡在 5%。 最可预测的修剪,发生在权重处于 4–6% 这个区间的持仓上——正好把行业里那条无处不在的 5% 单一发行人上限夹在当中。这绝不是巧合。如果驱动逆向交易的是行为偏差(比如「处置效应」般地厌恶持有赢家),它没有理由偏偏在 5% 附近发力。

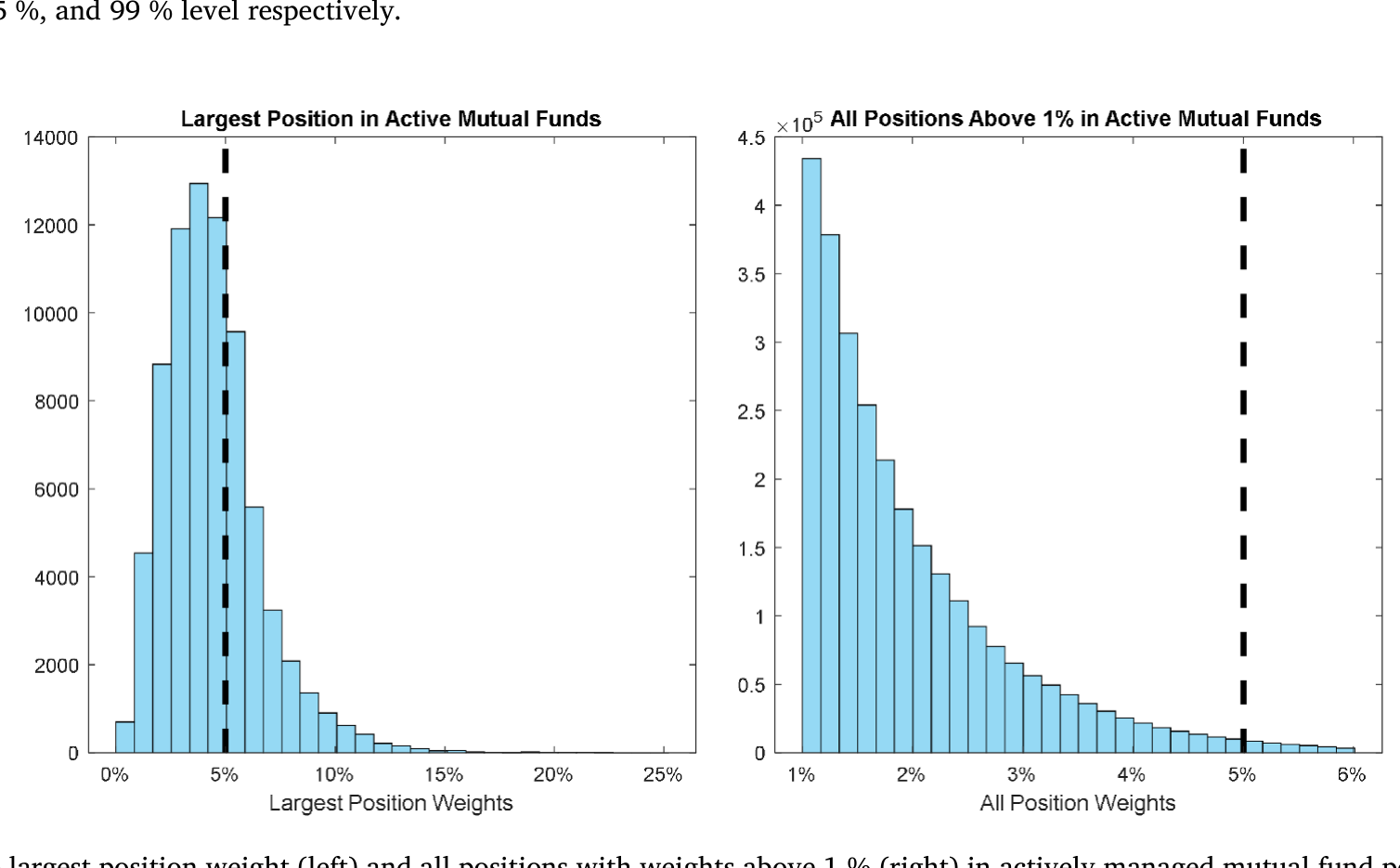

指纹三:权重在 5% 之下「堆」了起来。 作者祭出了断点密度检验 (density discontinuity test, McCrary 2008),去检查持仓权重的分布。结果是:受合规约束的「分散型」组合,其权重分布在 5% 下方非对称地聚集——像一群人挤在门槛前不愿越线;而对那些不受这条指引约束的基金,这个堆积特征完全消失。更进一步,是更大的基金家族(推测其风控更严)在 5% 这条线上制造了最强的非对称。如图 1,最大单一持仓权重的分布在 5% 之下明显堆积、之上骤然稀薄,正是这道门槛的视觉证据。

Figure 1: Histogram of the largest position weight (left) and all positions with weights above 1 % (right) in actively managed mutual fund portfolios

把三枚指纹放在一起,结论就很硬了:这不是情绪,是制度。作者还做了一组「排除法」——那些代表经理人能力强、任职久的变量,对这种逆向交易几乎没有解释力;而代表投机动机的变量(比如一个仓位是不是新近建立的)也不带来更强的逆向行为。能解释它的,恰恰是分散化的历史与合规的约束本身。

4 从基金到市场:为什么大盘股「躲不掉」

到这里,我们只证明了单只基金在做修剪。但修剪不等于市场需求——如果一家基金卖出 Apple,它旗下另一只基金正好买入,那么在家族层面就净额抵消了,市场根本感受不到。

然后,真正关键的一步出现了。作者指出:基金家族确实会尽量在内部对冲这些再平衡交易;但对于那些被广泛持有、且家家重仓的大盘股,这种内部对冲是做不平的——因为所有人都已经满仓了,没有谁还有「反方向的空位」去吸收别人的卖压。于是,这批股票的修剪需求无法在资产管理业内部消化,只能外溢到行业之外的非资管参与者那里。

这就把一个微观的合规动作,翻译成了一股净市场需求。量级上,组合权重每变动一个标准差(约 0.22%),就对应着该股票被主动基金持有比例约 0.08% 的变化(样本里一只股票被主动基金持有的中位数是 7.66%)。数字不大,但它是可预测、可聚合、且系统性偏向大盘股的——这正是它能在价格上留下痕迹的前提。

这里要小心一个误读。本文说的不是「机构在恐慌性甩卖」。作者反复强调,这种交易是 trimming(修剪),不是 liquidation(清仓);它不伴随整仓的大幅缩减或资产轮动,量级温和。正因为温和、机械、且与基本面无关,它才更像一股纯粹的「需求」冲击,而不是信息驱动的抛售。

5 反转出现:一种长在大盘股里的可预测性

如果有一股可预测的、与基本面无关的需求在压低(或抬升)某些股票的价格,那么按照需求型资产定价的逻辑(参见《谁在持有这张债券,决定了它的价格》、《为什么「理性投资者」也会拒绝换股?》),价格应当先被这股需求推离、随后再慢慢回归。换句话说,我们应当看到先冲击、后反转。

作者构造了一个聚合变量 Rebalancing Demand:把一只股票在所有可观测基金里、由收益驱动的权重变化(也就是 Passive 这一块)平均起来,作为「这只股票这季度会被多大力度地修剪」的代理。然后看它对未来收益的预测。

结果干净得漂亮。Rebalancing Demand 每高出一个标准差(即更倾向被卖出),预示着:

- 在随后头 35 个交易日内有

-0.44%(t = -3.21)的收益——这是卖压把价格压下去的阶段; - 在该交易季度剩下的时间里有

+0.27%(t = 2.60)的正收益——这是反转。

如果再控制住过去的动量和极端的负向过去收益,这个「先跌后反转」会拉到更长的窗口:预测变量每高一个标准差,一个季度内 -0.56%(t = -3.71),而在该年剩余时间里反转 +0.67%(t = 2.16)。

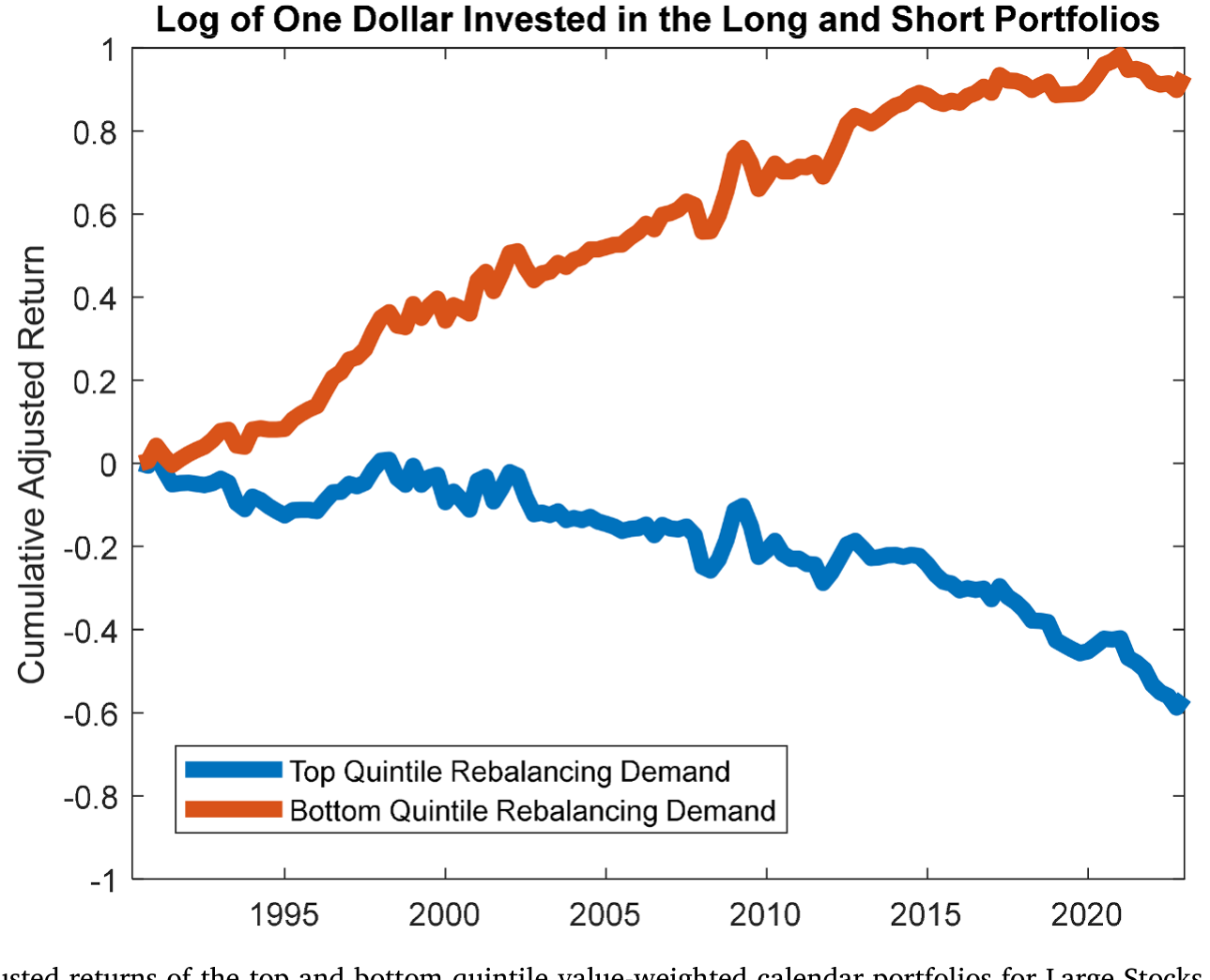

这些幅度温和、且是暂时的——但它们的「栖息地」才是全文最锋利的地方:所有这些回归都用市值加权,日历组合只取超过 NYSE 市值 80 分位的大盘股。也就是说,这道反转不在小盘、难套利的角落里,而恰恰在最大、最流动的股票群里。如图 6,按 Rebalancing Demand 分组的大盘股,高需求组的五因子调整累计收益先被压低、随后回补,正是这股需求被「先付费、后退款」的轨迹。

Figure 6: Cumulative 5-factors adjusted returns of the top and bottom quintile value-weighted calendar portfolios for Large Stocks (stocks whose value

这与整个异象文献的常识形成了刺眼的对照:异象通常活在小而难套利的股票里(参见 Muravyev et al., 2025 的综述),而本文却在大盘股里找到了稳定的可预测性。

6 它其实一直藏在动量里

故事还可以再往里走一层,而这一层我觉得是本文最聪明的部分。

一只股票在一个规模可观的组合里、由收益驱动的权重变化,本质上是什么?是它过去收益与它市值大小的交互项——涨得多、且块头大的股票,权重漂移最大。而「过去收益 × 市值」这两个维度,恰好就是 Fama–French 因子工厂里动量 (momentum) 和规模 (size) 的原料。

于是一个自然的猜想是:Rebalancing Demand 的影子,应该早就印在那些最朴素的、按规模和动量排序的组合里了。作者去验证——果然如此。在肯·弗伦奇 (Ken French) 提供的因子组合里,只取市值超过 NYSE 前 20% 的那批股票所构成的赢家组合 (Winner) 与输家组合 (Loser),呈现出与本文完全一致的反转形态。

更妙的是反过来的检验:同时控制传统动量信号与预测出的 Rebalancing Demand,会让两者各自的预测力都增强。这说明它们捕捉的不是同一样东西,而是被混在一起的两股力量——一旦把「再平衡需求」这股机械的、会反转的成分剥离出来,剩下的「真动量」反而看得更清楚了。

换句话说,补偿这股分散驱动的需求,正是动量收益在 1990–2022 这段现代样本里被「擦亮」的一部分原因。一个被忽视的机构风控机制,悄悄地参与塑造了金融学里最著名的异象之一。这是本文从「需求」一路讲到「定价」的落点,也是它真正的野心所在。

7 文献脉络

把这篇论文放回它的来路,能看得更清楚它新在哪里。

最早的两根桩子,一根扎在需求侧定价:Shleifer (1986) 用指数纳入的实验证明「股票的需求曲线是向下倾斜的」,价格会被纯粹的需求推动;另一根扎在交易行为:Shefrin and Statman (1985) 提出「处置效应」——投资者倾向于过早卖出赢家、过久持有输家。Jegadeesh and Titman (1993) 则立起了动量这座绕不开的大山。

接着,这条线在两个方向上长大。一边是机构持仓的事实:Falkenstein (1996) 记录了机构对股票特征的偏好,而 Blume and Keim (2017) 给出了本文最直接的前身——机构系统性地低配了最大的那批超大盘股。本文做的,正是把他们「水平」上的发现推到「交易」层面:不仅持仓低配,连季度到季度的再平衡也是冲着「再分散」去的。另一边是需求型资产定价的范式化:Koijen and Yogo (2019) 把机构对股票特征的偏好写成一个完整的需求体系;Pavlova and Sikorskaya (2023) 证明「跟踪基准」这件事本身就能制造定价需求;Jiang, Vayanos and Zheng (2022) 则讨论了被动投资如何抬高巨头。

本文所处的位置很清楚:它与上述「基准驱动需求」的文献平行但不同。Pavlova–Sikorskaya 们讲的是「为了贴近基准而买」,而本文讲的是「为了远离集中而卖」——同样源自制度约束,方向却相反,且预测力来自一个全新的、与基准无关的渠道。它顺带还给共同基金里的处置效应提供了一个风控解释,给大盘股的可预测性提供了一个限制套利(Shleifer and Vishny, 1997)的微观基础。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这和经典的「处置效应」到底有什么区别?不就是卖赢家吗?

表面像,内核不同。处置效应是行为偏差,预言的是「见赢家就想卖」,且通常与清仓、且在散户身上最强。本文的修剪是风控驱动:它只在权重被涨上去、且原本就重仓时才发力,集中在 5% 监管阈值附近,在任职更久、风控更严的大家族里更强,且是修剪而非清仓。作者明确把它定位成处置效应的一个「机构/风控」版解释。

Q:把权重变化拆成 Active 和 Passive,这个分解可信吗?会不会只是会计恒等式?

它确实是一个恒等式分解(这是优点,不是缺点)——

Passive完全由价格和上期权重决定,不含任何经理人选择,因此Active是干净的「主动」残差。风险在别处:Passive机械地随市值上升,所以「大盘股被修剪」一部分是构造使然。作者的回应是去看阈值附近的非对称和密度堆积——这些是构造本身无法生成的,只有「合规约束」能解释。

Q:5% 阈值附近的密度堆积,会不会是别的原因(比如基金本来就不买太多某只股票)?

这正是 McCrary 密度检验要排除的。关键的对照是:堆积只出现在受 5% 约束的分散型基金里,对不受约束的基金完全消失;而且是大基金家族在驱动这个非对称。如果是普遍的偏好而非特定的合规线,这种「有约束才有堆积」的对比不该出现。

Q:收益效应只有零点几个百分点,t 值也不算惊人,这重要吗?

单看幅度确实温和、且是暂时的。但本文的卖点不是「又一个高 Sharpe 策略」,而是机制:它发生在最大、最流动、理论上最不该有异象的股票里,且能部分解释动量。一个能擦亮动量、又有清晰制度微观基础的渠道,价值在解释力而非交易盈利。

Q:被动基金(指数基金)也在做这种逆向交易吗?

作者发现被动基金也有显著的逆向交易,但其中很大一部分能被它们机械的复制规则解释,且这些规则往往设计得能让再平衡在家族内部净额抵消。真正难以净掉、从而外溢成市场需求的,是主动基金对广泛重仓的大盘股的修剪。

Q:这股需求是「定价错误」还是「理性补偿」?

本文更接近前者的精神:一股与基本面无关的需求把价格暂时推离、随后反转,符合「价格压力 + 有限套利」的叙事。但它并不声称存在可被无风险套利的钱——因为吸收这股需求的,恰恰是那些已经满仓、没有反向空位的同一批机构,这本身就是套利受限的来源。

(b) 几个可能的研究问题与提案

1. 把这套逻辑搬到公司债市场。

【经济故事】公司债基金同样受发行人集中度与久期/评级约束,当某个发行人的债券因利差收窄而权重涨上去,基金是否也会「再分散」式地修剪?由于公司债远比股票缺乏流动性,这股需求的价格冲击可能更大、反转更慢。

【可行性】中。需要债券层面的基金持仓(如 eMAXX/Lipper)拼接 TRACE 成交与利差,识别上可借用本文的 Active/Passive 分解。难点是公司债持仓披露频率低、净额抵消更难观测。

2. 外资持有人是否系统性地放大或抑制这股需求。 【经济故事】外国机构往往有更严的单一发行人/单一国家集中度限制,且在巨头股上的初始权重与本土机构不同。若外资的「再分散」节奏与本土错位,可能在大盘股上叠加出更强、或相互对冲的需求。 【可行性】中。可用 13F 与跨境持仓数据(如 FactSet/Morningstar 的国别标签)区分外资与本土,比较两类持有人在 5% 阈值附近的密度堆积差异。识别清楚谁在「躲不掉」是关键。

3. 阈值本身的「准自然实验」。

【经济故事】不同监管辖区、不同产品类型(如 UCITS 的 5/10/40 规则 vs. 美国 RIC 的 5%)隐含的集中度上限不同。同一只巨头股被适用不同阈值的基金持有,应在不同权重处出现修剪。

【可行性】高。阈值是外生的制度参数,天然适合断点/密度设计。把同一只股票在「严阈值」与「松阈值」基金里的 Active-Passive 斜率对比,识别相当干净。

4. 这股需求与流动性的内生回路。 【经济故事】Koch et al. (2016) 指出共同基金共同持有会带来流动性共性。若大盘股的修剪需求是协调一致的,它可能在特定季末加剧流动性的同步枯竭——需求与流动性互相强化。 【可行性】中。需要把 Rebalancing Demand 与高频流动性指标(价差、Amihud)在季末窗口对齐,识别要小心区分「需求引发的流动性变化」与「流动性引发的交易」。

参考文献

- Blume, M.E., Keim, D.B. (2017). The changing nature of institutional stock investing. Critical Finance Review 6, 1–41.

- Buffa, A.M., Vayanos, D., Woolley, P. (2022). Asset management contracts and equilibrium prices. Journal of Political Economy 130, 3146–3201.

- Chen, H. (2025). Diversification driven demand for large stock. Journal of Financial Economics 172, 104109.

- DeMiguel, V., Garlappi, L., Uppal, R. (2009). Optimal versus naive diversification: how inefficient is the 1/N portfolio strategy? Review of Financial Studies 22, 1915–1953.

- Falkenstein, E.G. (1996). Preferences for stock characteristics as revealed by mutual fund portfolio holdings. Journal of Finance 52, 111–136.

- Jegadeesh, N., Titman, S. (1993). Returns to buying winners and selling losers. Journal of Finance 48, 65–91.

- Jiang, H., Vayanos, D., Zheng, L. (2022). Passive Investing and the Rise of Mega-Firms. SSRN Working Paper.

- Koch, A., Ruenzi, S., Starks, L. (2016). Commonality in liquidity: a demand-side explanation. Review of Financial Studies 29, 1943–1974.

- Koijen, R.S.J., Yogo, M. (2019). A demand system approach to asset pricing. Journal of Political Economy 127, 1475–1515.

- Lou, D. (2012). A flow-based explanation for return predictability. Review of Financial Studies 25, 3457–3489.

- McCrary, J. (2008). Manipulation of the running variable in the regression discontinuity design: a density test. Journal of Econometrics 142, 698–714.

- Pavlova, A., Sikorskaya, T. (2023). Benchmarking intensity. Review of Financial Studies 36, 859–903.

- Pollet, J.M., Wilson, M. (2008). How does size affect mutual fund behavior? Journal of Finance 63, 2941–2969.

- Roussanov, N. (2010). Diversification and its discontents: idiosyncratic and entrepreneurial risk in the quest for social status. Journal of Finance 65, 1755–1788.

- Shefrin, H., Statman, M. (1985). The disposition to sell winners too early and ride losers too long: theory and evidence. Journal of Finance 40, 777–790.

- Shleifer, A. (1986). Do demand curves for stocks slope down? Journal of Finance 41, 579–590.

- Shleifer, A., Vishny, R.W. (1997). The limits of arbitrage. Journal of Finance 52, 35–55.