报告还没发,他们已经先买了五天——研报里那条「通风报信」的暗线

本文读的是 Irvine, Lipson & Puckett (2007, Review of Financial Studies):在分析师首次发布买入评级 (initiation) 之前的大约五个交易日里,机构投资者的成交量和净买入就开始异常上升;而且这股「抢跑」的力度,竟然系统性地与还没公开的报告内容(是否「强烈买入」、是不是顶级券商、是不是明星分析师)相关——这意味着有人提前知道了报告里写了什么。作者把这件事叫做 通风报信 (tipping)。

1 一个让人不太舒服的问题

先讲一件几乎所有人都默认、却很少有人摆到桌面上讲的事。

卖方分析师 (sell-side analyst) 写一份研报,是要花钱的——养分析师、做调研、跑模型,全是成本。这笔钱从哪儿收回来?答案是佣金 (commission)。券商把研报「免费」发给客户,客户因为看了研报而下单交易,券商在交易里抽佣金。研报越值钱,愿意把单子下到这家券商的机构就越多,佣金就越多。于是一条朴素的经济逻辑浮现出来:研报的价值,必须能转化成交易,券商才有动力继续生产研报。

可问题是,研报里最值钱的那一刻,是它还没公开的那一刻。事件研究 (event study) 一再告诉我们,分析师首次「买入」或「强烈买入」评级公开当天,股价会跳一下;等你在新闻里看到它,价格早就反应完了。Dimson 和 Marsh (1984) 很早就指出:在公开发布之前买进是赚钱的,发布之后一天甚至一周再买,就不赚了。

那么一个自然的、也有点不舒服的问题就来了:既然研报的价值集中在公开前那一瞬间,券商又有强烈的动机把这份价值「兑现」成佣金——它会不会干脆把报告内容,提前悄悄告诉几个最重要的客户?

这就是「通风报信」。作者要回答的,正是:这件事到底存不存在?如果存在,它长什么样?

2 这不是内幕交易那么简单

在往下走之前,得先把一个容易混淆的东西讲清楚:tipping 跟我们熟悉的内幕交易 (insider trading),法律地位完全不一样。

作者专门花了一整节去查监管。结论相当微妙。美国证券交易商协会 (NASD) 的 Rule 2110 及其解释条款 IM-2110-4 明确禁止券商自己在研报发布前抢先交易——因为那是占自己客户的便宜。但是请注意,这条规则只管券商自己,它没有说券商不能把即将发布的报告内容告诉客户,也没说客户不能据此交易。换句话说:

公司自己抢跑 = 违规;但公司把消息透露给某几个大客户、让客户去抢跑 = 法律上几乎是一片灰色地带。SEC 法律顾问告诉作者,tipping 也许能往 Rule 10b-5 上靠,但那条规则通常只用在内幕交易案里,而且一切都得「个案处理」。事实上,从来没有分析师因为 tipping 被起诉过——只有一个被开除过(Smith, 2003 记录的那位摩根士丹利分析师)。

作者由此点出全文真正的「定性」:tipping 的核心争议,不在于它是否违法,而在于券商有没有对客户承诺过「我对所有人一视同仁」。这个结构,和共同基金里的「择时交易 (market timing)」一模一样——有些基金白纸黑字承诺过不许快进快出,有些没承诺。承诺过却做了,才是问题。

把法律讲清楚之后,作者的任务就变得很纯粹:我不去判定它合不合法,我只用数据告诉你,它在不在发生。

3 识别策略:为什么偏偏盯着「首次评级」

要证明「有人提前知道了报告内容」,最大的敌人是混淆事件 (confounding events)。万一机构是在公开评级前因为别的消息(财报、并购传闻、行业新闻)而买入,那异常买入就跟 tipping 没关系了。作者的整套识别,几乎都是围着「怎么排除混淆」转的。

第一招,只看首次评级 (initiations),不看评级调整。 这是全文设计上最关键的一步。相比「调高/调低评级」,一只股票第一次被某券商某分析师覆盖,更不容易和其他重大事件挤在一起(Stickel 1989; Juergens 2000)。这就大幅降低了「异常交易其实是别的事件驱动的」这种可能。

第二招,卡掉所有可能的混淆窗口。 作者从 I/B/E/S 里捞出 23,379 条首次评级,然后层层过滤(沿用 Irvine 2003 的口径):

- 删掉发布在公司财报前后五个交易日内的;

- 删掉股价低于

$5的; - 删掉过去六个月内 IPO 过的公司(因为静默期结束会带来可预测的评级——Bradley, Jordan & Ritter 2003);

- 要求有 CRSP 的价格、成交量、流通股数据;

- 删掉前后 11 天窗口内还有另一条首次评级的观测。

一路筛下来,剩 13,204 条(覆盖 4677 家公司),其中 9065 条是 buy 或 strong buy。作者只研究 buy / strong buy,因为它们对应一个明确无歧义的策略——提前买入。

第三招,也是我最欣赏的一招——把「时间线」算清楚。 Cheng (2000) 发现,券商内部的合规审查通常要花四天。也就是说,一份报告的内容在公开好几天前,在公司内部就已经定稿、并被一群人知道了。作者观测到的异常交易恰恰始于公开前约五天——正好落在「报告刚进入内部审查流程」的时间点上。这条时间线对得太严丝合缝,于是作者敢说:我看到的交易,发生在报告已经写好之后,因此不可能是「某个事件同时触发了评级和交易」——因为评级的内容此刻已经定死了。

第四招(也是最漂亮的反证):横截面的非随机性。 如果异常买入是外生事件驱动的,那它在不同券商之间的分布应该是随机的。可作者发现,prerelease 的异常买入高度集中在一小撮券商身上。一个外生新闻凭什么偏爱某几家券商的客户?讲不通。能讲通的只有一种故事:这几家券商在「是否、如何、是否执行禁止 tipping 的内部政策」上跟别人不一样。

把这四招叠在一起,因果链就闭合了。

4 数据:一份很难得的「成交簿」

识别再巧,也得有数据喂。本文的命门是机构交易数据——它来自 Plexus Group,一家专门监测机构交易成本的咨询公司,其客户管理着超过 $4.5 万亿的股票资产。样本里有 120 家机构客户的真实成交记录。

注意这个数据的特殊性:它不是「持仓快照」,而是逐笔执行的买卖单,能区分买和卖、能算到每家机构。这正是检验 tipping 所必需的——因为 tipping 的预测非常具体:发布前应该出现异常的买入失衡 (buy imbalance),而不只是「成交量变大」。

- 观测单位:每条「首次评级」事件 × 交易日。

- 事件窗口:评级公开日前后各 60 个交易日,即

[-60, +60]。 - 样本期:I/B/E/S 评级取自 1996-03-31 至 1997-12-31,以及 2000-03-31 至 2000-12-31;Plexus 成交数据覆盖 1996-01-01 至 1998-03-31、2000-01-01 至 2001-03-31(中间的断档是数据缺失,非人为)。

- Plexus 客户总共成交了

47,588百万股,平均每条评级5,481千股——且高度右偏(中位数只有1,042千股)。

作者先做了一道「体检」,确认自己的样本和前人对得上:用规模调整收益 (size-adjusted return) 看评级公开前后的价格反应。所谓规模调整收益,就是把个股当日收益减去同一 CRSP 规模十分位组合的平均收益:

$$ AR_{i,t} = R_{i,t} - \bar{R}_{\text{decile},t} $$

显著性检验用事件后窗口 [20, 60] 的时间序列均值和方差来标定。结果(Table 2)非常干净:公开当天 (day 0),strong buy 的规模调整收益是 1.145%,buy 是 0.500%;[-5, +5] 的累计收益,strong buy 高达 2.848%,buy 是 1.176%。这和 Barber et al. (2001) 在 Zacks 数据上得到的 strong buy 三日 1.09%、buy 0.48% 量级相当。更重要的是:公开前已经有一小段价格爬升 (run-up)——这恰恰是「发布前已有知情交易」的指纹。比如 day -5 的规模调整收益 0.161%(1% 水平显著),strong buy 那一组更是 0.197%。

价格里有指纹,那交易里呢?

5 核心结果:抢跑的是「钱」,不是「人数」

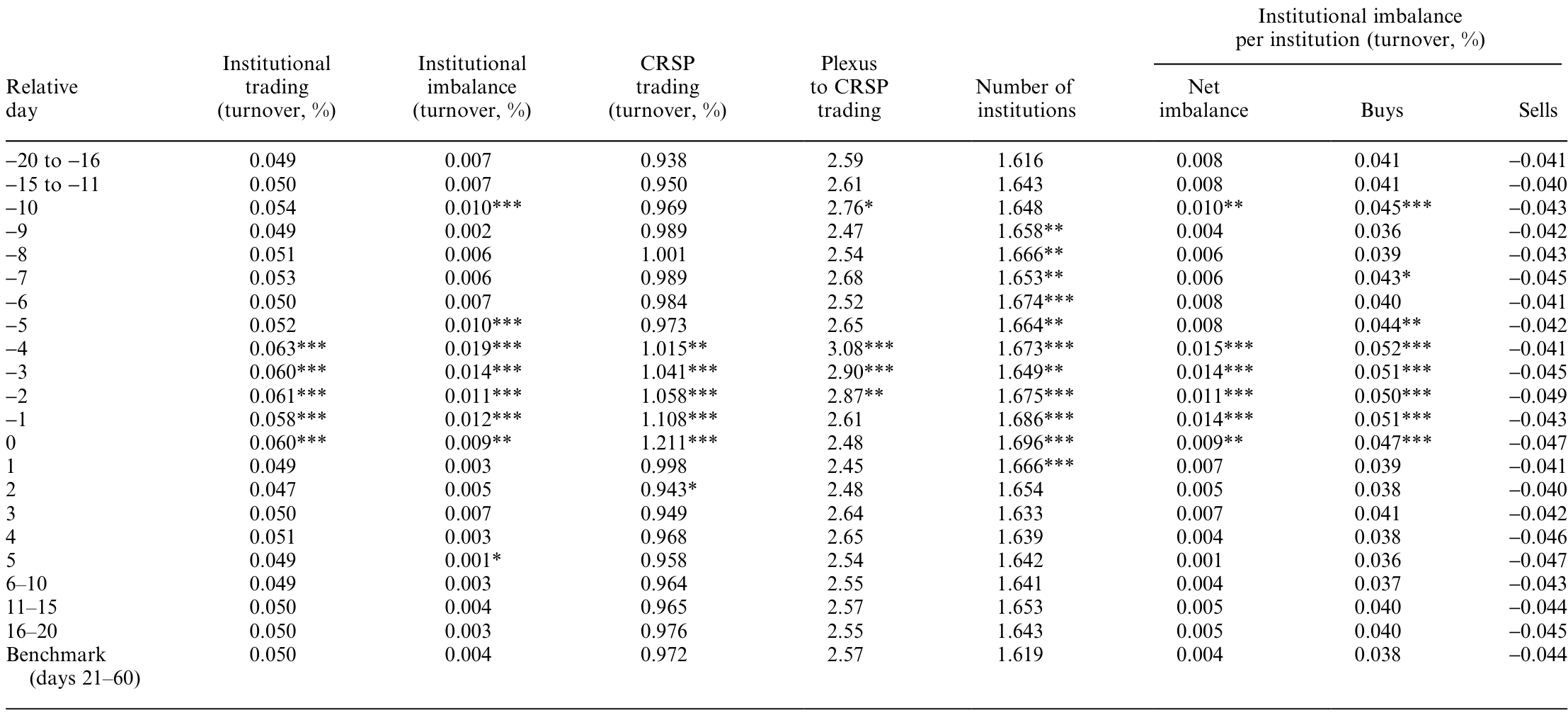

这是全文的心脏。作者发现,在评级公开前约五个交易日,机构的成交量和净买入开始显著异常上升(如表 4 所示)。

Table 4: also presents the average number of institutions trading, the

但真正关键、也最能区分「tipping」和「碰巧」的,是这股买入的结构。作者把异常买入拆开看:它几乎全部来自「每家机构的平均买入量上升」,而机构的数量几乎没变,每家机构的卖出量也没变。

请停下来想想这个结构意味着什么。如果是公开的、广泛传播的消息(比如行业新闻),你会看到更多机构涌进来买——参与人数上升。可这里参与的机构数没怎么变,是原本就在场的那批机构、每家买得更多了。这正是「只有一小撮被通风报信的客户在加码」的样子,而不是「大家都收到消息」的样子。

这也和事件研究的另一个推论自洽:既然公开当天价格还能大跳 1.145%,说明 tipping 不可能是普遍的——否则知情者之间的竞争早就把价格反应抹平在发布之前了(Holden & Subrahmanyam 1992)。所以 tipping 只能是限于少数偏爱客户的小范围行为。而且事件后并没有出现 Lloyd-Davies & Canes (1978)、Barber & Loeffler (1993) 那种「二手信息发布后的价格回吐」;相反,Womack (1996) 记录的是评级方向上的持续漂移——这进一步排除了「只是价格压力」的解释。

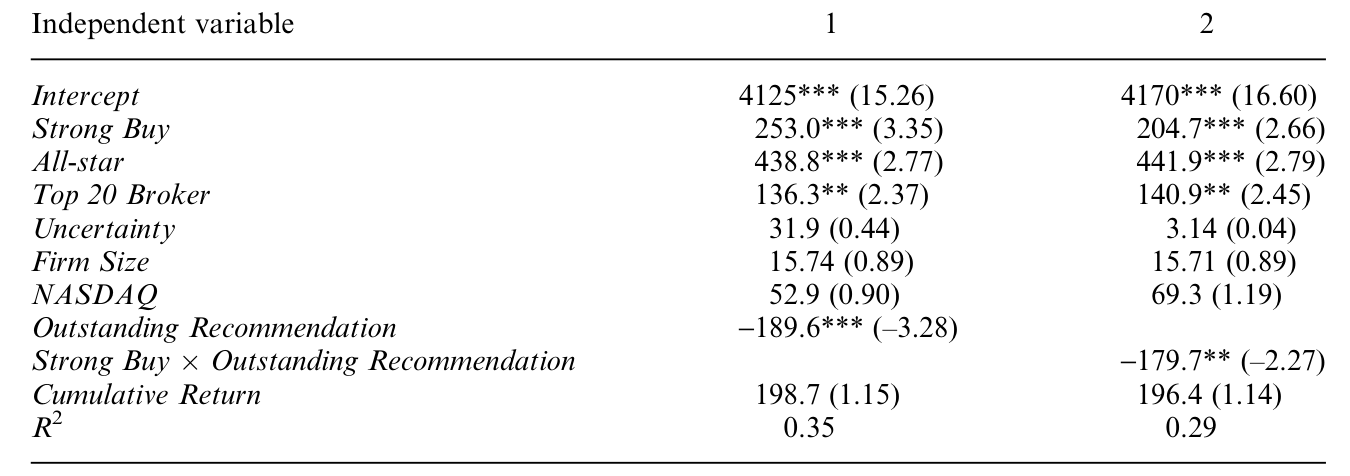

接着,一个更狠的检验:如果真是 tipping,异常买入的力度应该和「报告有多值钱」挂钩。 因为机构提前下单的意愿,应该正比于它对公开后异常收益的事前预期。任何已被文献证明能放大评级后收益的特征,都应该能预测「抢跑」的强度。作者把这些特征塞进回归(如表 6 所示):

Table 6: presents the results of our regression analysis. None of the

结果与 tipping 假说一致:异常买入对 strong buy 比对 buy 更强(strong buy 预期收益更高,Stickel 1992 / 本文 Table 2 都验证过);对 Institutional Investor 排名前 20 的顶级券商发布的评级更强(Womack 1996);对 明星分析师 (All-star) 发布的评级更强(Stickel 1992 发现 All-star 的评级带来更大异常收益)。换句话说,机构抢跑的程度,精确地追踪着它们还看不到的那份报告里的内容——这是「提前知道内容」最有说服力的证据,因为外生事件没有理由懂得挑「强烈买入 + 顶级券商 + 明星分析师」下手。

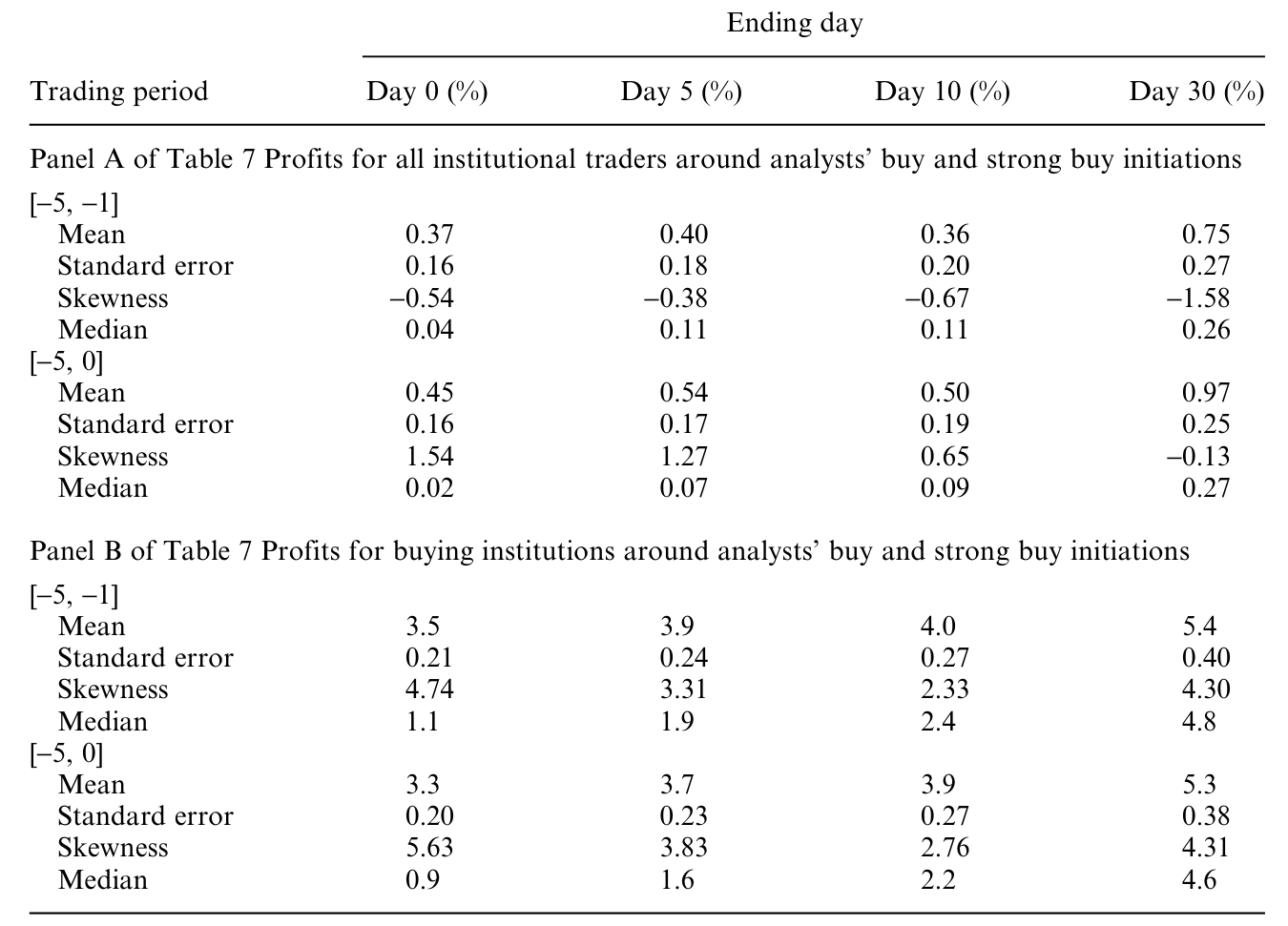

最后,把链条焊死的一环:这些提前买入的机构,真的赚到钱了吗? 作者直接算了那些在公开前买入的 Plexus 机构的交易利润(如表 7 所示),确认它们获得了异常利润。

Table 7: analyzes the trading profits of Plexus institutions that trade

至此,逻辑闭环:发布前异常买入 → 结构上像「少数人加码」而非「众人入场」→ 力度追踪未公开的报告特征 → 提前买入者确实赚钱 → 而且高度集中在少数券商。每一步都指向同一个解释。

6 文献脉络

把这篇论文放回它的坐标系,会更清楚它的位置。

故事的源头是 Grossman & Stiglitz (1980) 那个著名的悖论:如果价格完全反映信息,谁还有动力花成本去收集信息?信息的生产者必须能从信息里捞到好处,否则信息根本不会被生产。tipping 在经济学上恰恰是这个悖论的一个「解」——一个无法直接交易自己信息的生产者(分析师/券商),通过把信息透露给客户、再从客户的佣金里间接获利。

接着是分析师研报「有没有用」这条实证主线。Womack (1996) 证明券商评级有投资价值、且公开后存在持续漂移;Kim, Lin & Slovin (1997)、Michaely & Womack (1999)、Bradley, Jordan & Ritter (2003) 一路确认买入/强烈买入评级伴随 3–4% 的异常收益。而 Dimson & Marsh (1984) 则点破了时间维度的要害:钱在公开之前赚,公开之后就没了。

再往后,研究开始钻进「分钟级」的速度问题:Green (2006)、Goldstein et al. (2006) 发现价格反应极快,可获利的窗口在分钟到小时之间就消散了——这反过来抬高了「能在公开前下单」的价值。本文正是站在这一堆肩膀上:前人确认了「公开前买入有利可图」,本文则用一份罕见的机构成交簿,直接抓到了这种买入在发生、并证明它和未公开的报告内容相关。它也顺手回应了 Griffin, Harris & Topaloglu (2003) 的动量交易解释——作者控制了过去收益后,买入异常依然在,说明不是机构在追涨。

在中文博客里,这条「知情者抢在公开消息前布局」的线索,其实反复出现过。机构在新闻公开前就站好队的直接证据,可参见《财报还没发,机构已经站好了队》;而券商/经纪人比公开渠道知道得更早这一点,可参见《你的经纪人,比 SEC 公告知道得更多》。公告日前那点「凭空」的异常交易,也和《公告日那点「凭空」的正收益》的关切相通。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这和「内幕交易」到底有什么区别?

区别在信息的性质和法律定性。内幕交易针对的是公司未公开的重大基本面信息,有明确的 Rule 10b-5 禁令和大量判例。tipping 泄露的是分析师即将发布的观点——它本身不是公司内幕,而是券商自产的信息;监管几乎是灰色的,从没人被起诉。作者反复强调:tipping 的是非,关键不在违法,而在券商是否承诺过「一视同仁」。

Q:异常买入会不会只是机构在追涨(动量交易)?

这是最直接的竞争性解释,作者专门处理了。控制了过去收益之后,发布前的买入异常依然存在,因此不是 Griffin, Harris & Topaloglu (2003) 记录的那种机构动量。更何况动量解释无法说明「为什么买入力度会追踪 strong buy、顶级券商、明星分析师这些还没公开的特征」。

Q:怎么确定不是 I/B/E/S 的日期记错了,把公开日标早了?

作者随机抽了约 2% 的评级(265 条)和道琼斯新闻线交叉核对。在能匹配的样本里日期高度吻合(57 条精确匹配,4 条仅差一天),且 133 条没被道琼斯报道是因为道琼斯只登最大券商的评级。结论是:早至发布前五天的异常成交量,无法用 I/B/E/S 的日期误差来解释。

Q:只看「首次评级」会不会限制了外部有效性?

会,这是为识别付出的代价。首次评级更「干净」(不易和混淆事件捆绑),但它不能直接推广到评级调整、目标价变动等更频繁的情形。好处是:在最干净的样本里都能抓到 tipping,说明现象真实存在;坏处是我们不知道它在更嘈杂的事件类型里有多普遍。

Q:为什么作者说 tipping 的福利后果「不明确」,而不是直接谴责?

因为有 Grossman-Stiglitz 那一面。tipping 让券商能把研报价值兑现成佣金,从而补贴了研报的生产;一旦全面禁止,研报供给会下降,价格效率可能反而变差。它让一部分交易者受益、另一部分受损,净福利是模糊的。这种克制的、不下道德判断的笔法,恰恰是这篇论文的成熟之处。

Q:异常买入「集中在少数券商」这件事,凭什么能当证据用?

这是一个聪明的「安慰剂」式推理。外生事件(行业新闻、宏观冲击)没有理由偏爱某几家券商客户的下单;只有「这几家在 tipping 政策的执行上松紧不同」才能解释非随机的集中分布。它把「外生事件驱动」这个最难排除的对手,用横截面结构挡了回去。

(b) 几个可能的研究问题与提案

1. 把 tipping 搬到公司债市场。

- 【经济故事】卖方对信用/债券的评级与研究同样存在,而债券是 OTC 交易、信息更不透明、做市商-客户网络更集中。如果股票里存在 tipping,债券里很可能更严重,因为「少数偏爱客户」的结构在 OTC 里天然更突出。

- 【可行性】中。需要 TRACE 的逐笔成交 + 卖方债券评级/研报发布时点 + 交易商身份。识别可沿用本文思路(发布前 [-5,0] 的异常净买入、是否集中于少数交易商)。难点是债券评级初次覆盖的「事件」不如股票清晰,需要谨慎定义。

2. Reg FD 与 MiFID II 之后,tipping 还在吗? - 【经济故事】本文样本是 1996–2001,早于很多披露改革。Regulation FD(2000)针对公司,MiFID II(2018)则把研究和佣金「解绑 (unbundling)」——这恰好打断了「研报靠佣金回本」的经济基础。一个干净的双重差分 (difference-in-differences, DiD) 可以检验:解绑之后,发布前异常买入是否减弱。 - 【可行性】高。MiFID II 提供了清晰的政策断点和欧美对照,机构成交数据虽难拿但学界已有渠道。这是一个 doable 且有政策含义的设计。

3. 外资机构会不会是 tipping 的「净接收方」? - 【经济故事】跨境机构与本地券商的关系更依赖佣金,且监管套利空间更大。一个自然的问题是:发布前异常买入里,外资持有人 (foreign institutions) 的占比是否系统性更高、或更集中于特定券商关系。 - 【可行性】中。需要带机构国籍标签的成交/持仓数据(如部分托管行或 13F + 国别匹配)。识别上可比较同一评级事件中本地 vs. 外资机构的发布前买入失衡。数据是主要瓶颈。

4. tipping 与流动性提供的此消彼长。 - 【经济故事】被通风报信的机构在发布前加码买入,相当于提前消耗了流动性;那么公开当天,为非知情交易者提供流动性的成本是否更高、价差是否更宽?这把 tipping 和市场质量直接挂钩。 - 【可行性】高。用 TAQ 级别的日内数据,比较「发布前异常买入高」与「低」的评级事件,在公开日的 bid-ask spread 和价格冲击差异即可。识别清晰,数据可得。

8 我的判断

这是一篇我很愿意拿来给学生讲「如何用一个干净的设计回答一个脏问题」的论文。它的贡献是实质性的:在它之前,「分析师会不会提前透露报告」更多是行业里心照不宣的传闻;它第一次用一份真实的机构逐笔成交数据,把这个传闻变成了可检验、并被多重证据支持的实证事实。尤其是「异常买入只来自每家机构加码、而非参与人数上升」「买入力度追踪未公开的报告特征」「集中在少数券商」这三块互相独立的证据拼在一起,论证力远超任何单一回归。

对识别的担忧我有两点。其一,全部依赖 Plexus 这 120 家客户——它们是付费做交易成本分析的机构,本身就偏「大、活跃、关系深」,恰恰是最可能被通风报信的那群。这让结果更可能捕捉到 tipping,但也意味着我们无法外推到普通机构,更无法量化整个市场的 tipping 规模。其二,样本期止于 2001 年,正好在 Reg FD 落地前后,今天的制度环境已经大不相同——这篇论文记录的,可能是一个特定监管真空期的快照。

我最想看到的后续,是把这套方法放进佣金解绑(MiFID II)的自然实验里:如果 tipping 的根在「研报靠佣金回本」,那么一旦法律强行切断这条经济链,发布前的异常买入就该明显萎缩。那将不只是再确认一次 tipping 存在,而是直接验证作者在引言里讲的那套 Grossman-Stiglitz 式机制——也才能真正回答那个被作者谨慎地悬在半空的问题:管住 tipping,到底是让市场更公平,还是让价格更笨。

参考文献

- Barber, B., R. Lehavy, M. McNichols, and B. Trueman (2001). Can Investors Profit From the Prophets? Security Analyst Recommendations and Stock Returns. Journal of Finance 56(2), 531–563.

- Barber, B. M., and D. Loeffler (1993). The "Dartboard" Column: Second-Hand Information and Price Pressure. Journal of Financial and Quantitative Analysis 28, 273–284.

- Bradley, D., B. Jordan, and J. Ritter (2003). The Quiet Period Goes Out With a Bang. Journal of Finance 58(1), 1–36.

- Cheng, Y. (2000). Informativeness of Analyst Recommendations. Working Paper, Wharton School of Business.

- Dimson, E., and P. Marsh (1984). An Analysis of Brokers' and Analysts' Unpublished Forecasts of U.K. Stock Returns. Journal of Finance 39(5), 1257–1292.

- Green, C. (2006). The Value of Client Access to Analyst Recommendations. Journal of Financial and Quantitative Analysis 41(1), 1–24.

- Griffin, J., J. Harris, and S. Topaloglu (2003). The Dynamics of Institutional and Individual Trading. Journal of Finance 58, 2285–2320.

- Grossman, S. J., and J. E. Stiglitz (1980). On the Impossibility of Informationally Efficient Markets. American Economic Review 70, 393–408.

- Holden, C. W., and A. Subrahmanyam (1992). Long-Lived Private Information and Imperfect Competition. Journal of Finance 47, 247–270.

- Irvine, P. J. (2003). The Incremental Impact of Analyst Initiation of Coverage. Journal of Corporate Finance 9(4), 431–451.

- Kim, S., J. Lin, and M. Slovin (1997). Market Structure, Informed Trading and Analysts' Recommendations. Journal of Financial and Quantitative Analysis 32, 507–524.

- Lloyd-Davies, P., and M. Canes (1978). Stock Prices and the Publication of Second-Hand Information. Journal of Business 51(1), 43–56.

- Michaely, R., and K. Womack (1999). Conflict of Interest and the Credibility of Underwriter Analyst Recommendations. Review of Financial Studies 12, 653–686.

- Stickel, S. E. (1989). The Timing and Incentives for Annual Earnings Forecasts Near Interim Earnings Announcements. Journal of Accounting and Economics 11(2–3), 275–292.

- Stickel, S. E. (1992). Reputation and Performance Among Security Analysts. Journal of Finance 47, 1811–1836.

- Womack, K. L. (1996). Do Brokerage Analysts' Recommendations have Investment Value? Journal of Finance 51, 137–167.