财报还没发,机构已经站好了队——一份非公开成交簿里的「知情」证据

本文读的是 Hendershott, Livdan & Schürhoff (2015, Journal of Financial Economics):把纽交所全部机构买卖量与路透社全部新闻逐日拼起来后,作者发现机构的「净买入」能提前预测新闻会不会发生、新闻是好是坏、当天股价怎么反应、乃至盈余意外的方向——也就是说,与新闻有关的价格发现,有相当一部分在新闻见报之前、就已经通过机构交易完成了。

1 引言:玛莎·斯图尔特的法庭,和一群「先走一步」的机构

先讲一个故事。

2004 年初,家政女王玛莎·斯图尔特(Martha Stewart)正在纽约受审。指控源于一桩内幕交易:她的经纪人提前告诉她,制药公司 ImClone 的新药 Erbitux 没拿到 FDA 批准、股价要跌,于是她在公告前一天抛掉了约 23 万美元的 ImClone 股票。审判的焦点,是她名下的上市公司 Martha Stewart Living Omnimedia(MSO)。

作者把 MSO 这只股票的两条线画在一起:一条是累计股价,一条是机构净买入(买入量减卖出量)。在 2 月 27 日之前,机构基本按兵不动,净买入接近零。2 月 27 日,法官撤销了其中最重的证券欺诈指控——这本该是个好消息,MSO 当天大涨约 10%,并一直维持到 3 月 5 日宣判。

但奇怪的事发生了:股价在涨,机构却在疯狂抛售。从 2 月 27 日到 3 月 5 日,机构卖掉了 MSO 流通市值的整整 8%。3 月 5 日,斯图尔特最终被判共谋、妨碍司法等罪名成立,MSO 停牌;复牌后股价直接暴跌约 30%,而同一天机构又卖掉了 10% 的市值。

把这两段拼起来你会发现:机构大约一半的抛售发生在坏消息见报之前。换句话说,当散户还在为「欺诈指控被撤销」而欢呼、追着股价往上买的时候,机构已经读懂了「剩下那些罪名不会轻易脱身」这件事,悄悄离场了。

一个轶事当然说明不了什么。真正的问题是:把视野从玛莎·斯图尔特一只股票,放大到整个市场、所有新闻,机构是不是普遍地「知情」? 这正是本文要回答的。

2 研究问题与为什么重要

机构交易在美股里举足轻重——它构成了日成交量的大头,机构也是上市公司最大的持有人。一个长期争论是:机构到底有没有「信息优势」?它们能直接和上市公司、券商投行打交道,雇得起买方分析师,养得起处理信息的技术团队,理论上应该比散户知道得更多。

可是,实证证据一直是混着的。围绕并购、盈余、分析师推荐这些具体事件去看机构订单流的研究,很多都找不到机构「先知先觉」的痕迹。为什么?本文给出的一个关键诊断是:数据不够全。

这就引出了本文的第一张王牌:数据。

3 数据:一份几乎「全量」的机构成交簿

机构交易数据来自纽交所的 合并股票审计追踪数据(Consolidated Equity Audit Trail Data, CAUD)。这套数据记录了在交易所成交的每一笔订单,其中一个字段 Account Type 标明了买方和卖方是不是机构投资者。作者剔除了程序化交易和指数套利(program trading 与 index arbitrage),因为这类订单是为了同时买卖一篮子证券,和单只股票的新闻关系不大。

这一步是本文相对前人最重要的「数据红利」。Griffin、Shu 和 Topaloglu (2012) 用的 Ancerno 数据只覆盖不到市场的一成;而历史上机构在纽交所的活跃度是纳斯达克的约五倍(Chan & Lakonishok, 1997)。所以「在纽交所、用近乎全量的成交簿」去看机构,本身就可能是「别人没看到、本文看到了」的原因。

新闻数据来自 汤森路透新闻分析(Thomson Reuters News Analytics, TRNA),跑在路透数据源(Reuters Data Feed, RDF)上。它用一个神经网络在句子层面给每条新闻打情绪分——之所以是句子级而非词典级,是因为「否定句式、形容词、副词」会改变一个词的含义,而且公司名里常含被词典判为正面的词(比如某公司就叫「Best」之类),逐词计数会被带偏。这与 Tetlock, Saar-Tsechansky & Macskassy (2008)、Loughran & McDonald (2011) 那一类词典法形成对照。

把 CRSP、TRNA 和纽交所数据从 2003 到 2005 年拼起来,剔除极少量缺失(0.51%),最终样本是 1,667 只纽交所股票、755 个交易日、超过一百万个「股票-日」观测。其中有新闻的「股票-日」共 126,148 个,占全部 1,096,514 个日度观测的一小部分——也就是说,任意一天大约 11.5% 的股票上了新闻。新闻覆盖高度不均:平均一家公司被报道的概率是 10.6%,中位数公司大约一个月上一次新闻(4.6%),但最活跃的 5% 公司高达 47.5%,最冷清的 5% 则是零。

核心变量是机构订单流(institutional order flow, IOF)。先定义机构买入与卖出,并用滞后一年(250 个交易日)的市值做归一化,再取差与和:

对应地,机构成交量(institutional volume, IVol)就是买卖之和:

$$IVol_{i,t} = IBuys_{i,t} + ISales_{i,t}, \qquad IOF_{i,t} = IBuys_{i,t} - ISales_{i,t}$$

IVol 度量的是「机构在不在场、动得凶不凶」(一个无方向的量),IOF 度量的是「机构在往哪个方向使劲」(一个有方向的量)。本文接下来的全部故事,都是围绕这两个量、一层层往里推。

新闻情绪本身也被聚合到「股票-日」层面:把每条新闻按相关度(relevance,即该公司被提及次数占全文提及次数的比例)加权,得到每只股票每天的净情绪,无新闻日记为零。最终情绪在 5%/95% 分位介于 −0.726 和 0.738,标准差 0.421,均值与中位数都接近零。

4 识别策略:一步步把「知情」逼出来

本文没有一个外生冲击式的「干净实验」,它的识别更像是层层设防的预测性检验:用机构在新闻之前的交易,去预测新闻之后才公开的东西。逻辑很直白——如果机构能系统性地「提前站对队」,那只能解释为它们事先就掌握了与新闻相关的信息。作者把这件事拆成了由浅入深的四问。

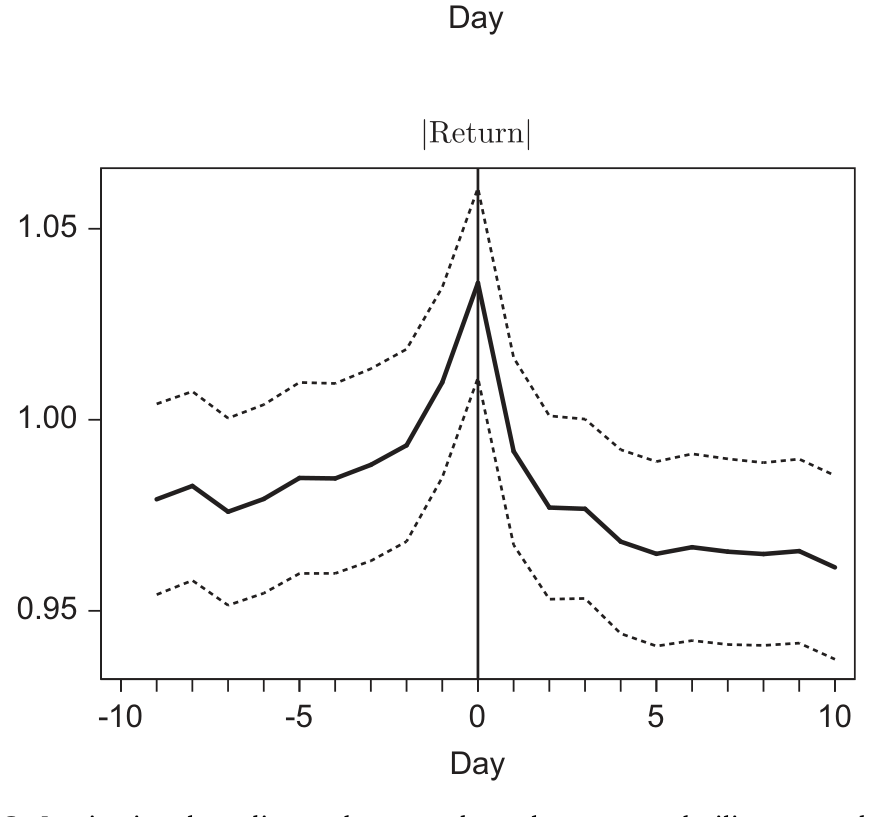

第一问:机构能预测「新闻会不会发生」吗? 用事件研究(event study)看,机构成交量 IVol 在新闻公告前几天就开始抬升。再用日历时间 probit 回归(calendar-time probit),在控制了此前的股价波动率和此前的新闻之后,IVol 仍然能显著预测「今天会不会有新闻公告」。这说明机构知道「将有事发生」——但还不能说明它们知道这事是好是坏。

下面这张图就是这一步的证据:新闻发生前,机构成交量(以及股价波动率)已经先于公告抬升。

Figure 2: Institutional trading volume and stock return volatilityaround the news. For institutions to be informed about the

第二问:机构能预测「新闻的内容/方向」吗? 这才是要害。作者用新闻情绪衡量「机构对未来信息的预判」,用公告当天的股价反应衡量「新闻里真正的信息含量」。事件研究显示:在好消息公告前 5 天以上,机构订单流 IOF 就开始上升;在坏消息公告前 5 天以上,IOF 开始下降。多元回归进一步确认:在控制了此前收益、此前情绪和成交量之后,IOF 显著预测新闻情绪与公告当日收益。再用向量自回归(vector autoregression, VAR)把收益、订单流、情绪三者更复杂的联合动态都纳进来,结论依旧。

这一步的经济量级有多大? 作者套用 Campbell & Thompson (2008) 的框架算了一笔账:如果一个投资者能观察到某只股票的机构订单流,他对该股的预期收益可以按比例提高 40% 以上。这不是「统计显著但经济上微不足道」的那类结果。

第三问:到底是哪一类新闻,机构最知情? 作者利用路透对新闻的分类逐类去看。一个有意思的对照是宏观新闻:由于宏观消息日的资产价格行为本就与平日不同(Savor & Wilson, 2014),作者单独检验了机构在宏观新闻前的交易,结果发现——机构虽然能预测宏观新闻日的收益,却只在一类宏观新闻上「顺着方向」交易:经济指标(economic indicators)类新闻。这很合理:宏观数据的发布时间是公开排定的,机构难有独家信息,唯独在「数据本身会偏向哪一面」上可能有一点预判。

第四问(也是最难被「反驳」的一问):会不会是机构与记者「通气」、反过来影响了新闻情绪? 如果是机构先交易、再「制造」出与之一致的新闻,那预测关系就成了伪因果。作者用盈余公告(earnings announcements)来挡这一刀——盈余里的长期基本面信息,是机构极难去影响的。结果:IOF 显著预测盈余意外的「惊奇」成分(surprise component)。机构不是在操纵新闻,它们是真的提前知道了基本面。

5 反转:那机构会不会「什么新闻都先动」?——一个漂亮的安慰剂

讲到这里,一个怀疑的读者会立刻反问:会不会机构只是「交易得多」,所以无论什么新闻它们都恰好提前动了,于是显出一种「知情」的假象?

作者的回应非常巧妙:他们去找一类几乎不含基本面信息的「新闻」,看机构在这类新闻前还动不动。这类新闻被称为炒作(hype),用两个代理变量来抓:

其一是新闻稿(press releases),数据来自 PRNewswire 和 BusinessWire。这类公司自己发的稿子,其情绪与股价收益的相关性只有微弱的 0.03,而其他新闻的「情绪-收益」相关性是 0.12——前者明显「水分大、信息少」。其二是事后被大幅反转的新闻(即被证明「错了」的消息)。

结果干净利落:用这两个代理,机构订单流在炒作类新闻前后都没有任何异常活动。也就是说,机构并不是「逢新闻必先动」,而是只在真正含基本面信息的新闻上才提前布局。这反过来,恰恰是对「机构知情」这一解释最有力的背书——它排除了「机构只是交易频繁」的平庸替代假说。

于是整条故事线收束到一句话:与新闻相关的价格发现,有相当一部分发生在新闻公布之前,并且是通过机构交易实现的。

6 文献脉络

把这篇文章放回它生长的那条线里,会看得更清楚。

最上游是知情交易的理论:Kyle (1985) 的连续拍卖与内幕交易模型,给出了「信息如何通过订单流逐渐渗入价格」的经典框架(关于 Kyle 模型里信息与订单流的博弈,可参见《谁把信息让给了对手?——一个 Kyle 模型里「越无知越愿意分享」的反转》);Hasbrouck (1991) 则在实证上量化了「一笔成交里有多少信息含量」。

接着,一支文献开始问「机构是不是那个知情的人」。Badrinath, Kale & Noe (1995) 发现高机构持股的股票收益领先于低机构持股的股票;Sias & Starks (1997)、Boehmer & Kelley (2009) 发现更高的机构持股伴随更有效的定价;Irvine, Lipson & Puckett (2007) 那篇著名的「Tipping」,则发现机构在分析师正面初评报告公开前 5 天就开始放量、盈利性买入。

然后,一个自然的问题是——怎么在没有全量数据的情况下「看见」机构在交易? Campbell, Ramadorai & Schwartz (2009) 的「Caught on tape」用 13-F 季度持仓变动配合日内分笔与买卖分类算法来推断机构交易,并发现它能预测盈余意外。本文与 CRS 同气连枝,但更进一步:本文的机构交易是直接观测而非推断,因而只有永久性价格冲击,没有 CRS 那种因「推断噪声」带来的暂时性成分;并且把 CRS「机构对盈余新闻知情」这一点,扩展到了各种类型的新闻。

但真正构成张力的,是另一批「找不到证据」的研究。Griffin, Shu & Topaloglu (2012) 用纳斯达克的经纪商标识,发现并购、盈余公告前一般机构并非净买入;Jegadeesh & Tang (2010)、Busse, Green & Jegadeesh (2012) 用 Ancerno 数据,也发现机构在并购、分析师推荐前后大体赚不到显著超额收益。本文的回应正是数据覆盖度——Ancerno 不到市场一成,而机构主战场在纽交所,所以本文(和 CRS)看见了知情、别人没看见。

最后是一条平行线:卖空也被认为是知情交易(Boehmer, Jones & Zhang, 2008 等)。但 Engelberg, Reed & Ringgenberg (2012) 发现,空头的优势主要来自对公开信息的更强分析能力,而非「抢在信息公开之前」。本文恰好站在了相反的一端:机构整体上能在信息成为公开新闻之前就预判到它。(关于「谁才是聪明钱、买卖双方各执一词」的话题,可参见《买卖双方各执一词:当 193 个异象告诉你「谁是聪明钱」》;关于经纪人/中间人比公开披露更早掌握信息,可参见《你的经纪人,比 SEC 公告知道得更多》。)

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:「机构提前交易」一定等于「机构知情」吗?会不会只是它们对公开信号反应更快?

这正是本文最警惕的替代解释,也是它设计「炒作(hype)」安慰剂的原因。如果机构只是「对公开信息反应快」,那它在信息含量低的新闻稿前后也该有异常交易;但事实是没有——机构只在真正含基本面信息的新闻前提前布局。这把「快速反应公开信号」与「事前知情」做了切分,倾向于后者。当然,它无法 100% 排除「机构对某些公开但分散的线索整合得更快」(即 Engelberg-Reed-Ringgenberg 式的「更强分析」),本文也坦承数据无法区分「获取私有信息」与「超强信息处理」这两个微观来源。

Q:本文有没有真正的因果识别?它和「自然实验」差在哪?

没有外生冲击式的因果实验。本文的「识别」本质是预测性的:用新闻前的机构交易预测新闻后才公开的内容(情绪、当日收益、盈余意外),并辅以 VAR 控制联合动态。它的说服力来自「机构系统性地、跨多类新闻地提前站对队,且只在有信息的新闻上站队」,而非来自处理组/对照组的随机分配。所以它能强烈地支持知情假说,但严格意义上仍是相关性证据。

Q:为什么别人(Griffin et al.、Jegadeesh-Tang)找不到证据,本文却找到了?

核心是数据覆盖。Ancerno 等数据集只覆盖不到一成市场,且机构的主战场历来在纽交所而非纳斯达克(Chan & Lakonishok, 1997)。本文用的是纽交所近乎全量的成交审计数据(CAUD),把噪声和样本偏差都大幅压低,于是「知情」的信号才浮出水面。这也是本文给整条文献的方法论提醒:用尽可能全的机构交易数据,才看得清机构与新闻的关系。

Q:机构「知情」的信息从哪来?是不是就是内幕交易?

本文不直接回答信息的合法性来源。机构可能通过与公司、券商投行的直接沟通、买方分析师团队、规模经济下的多源信息监控,合法地形成信息优势;也可能整合公开但分散的线索。玛莎·斯图尔特只是一个戏剧化的引子,全样本结果并不等同于「普遍存在违法内幕交易」。

Q:为什么机构在宏观新闻上几乎不「知情」,只在「经济指标」类例外?

因为宏观数据的发布时间是公开排定的,没人能独家拿到「美联储几点开会」这种信息,所以多数宏观类别上机构无优势。唯独「经济指标」可能存在对「数据会偏哪一面」的预判(例如对就业、产出数据的私有估计),于是机构在这一类上才显出顺势交易。这种「有差别的知情」反而增加了结果的可信度——如果机构连公开排定的宏观新闻都能全面「预知」,那才值得怀疑。

Q:40% 这个「预期收益提升」是不是被夸大了?

它来自把

IOF当作一个额外预测变量、套用 Campbell-Thompson (2008) 框架得到的样本内提升,衡量的是「若能观测到机构订单流,对个股预期收益的比例改善」。它说明信息含量在经济上不可忽视,但请注意:这是一个可观测性意义上的上界——普通投资者实际上拿不到这份非公开的机构成交簿,所以它更应被读作「机构订单流里到底压着多少信息」,而非一个可直接落地的交易策略收益。

(b) 几个可能的研究问题与提案

1. 把这套「订单流预测新闻」搬到公司债/信用市场。 - 【经济故事】股票市场里机构能提前预判新闻;信用市场的信息不对称更严重(交易商主导、披露更稀疏),危机类新闻(违约、评级下调)对债券的冲击也更不对称。机构债券持有人是否在坏消息见报前就开始减仓?这直接关系到信用利差里「知情交易溢价」有多大。 - 【可行性】中。可用 TRACE 的债券逐笔成交配合 Mergent FISD、评级行动与新闻数据;难点在于债券交易稀疏、买卖方向需用 Lee-Ready 类算法推断,机构身份不如 CAUD 那样直接可观测。识别上可借鉴本文的「事件前订单流预测事件后内容」思路,并用新闻稿做安慰剂。

2. 区分「私有信息」与「超强信息处理」这两个微观来源。 - 【经济故事】本文证明机构知情,但没说清是「拿到了别人没有的信息」还是「把公开信息整合得更快更好」。这正是 Engelberg-Reed-Ringgenberg 与本文的张力所在。若能在同一数据里把两者分开,对监管(内幕交易)与市场效率的含义截然不同。 - 【可行性】中偏低。可考虑用新闻的「可预见性」分层(排定日程的 vs. 突发的)、或用机构与公司/券商的网络连接数据做异质性切分:若知情主要集中在「有连接」的机构上,更像私有信息;若均匀分布,更像处理能力。数据获取(连接关系)是主要障碍。

3. 外资机构 vs. 本土机构:谁对本地新闻更知情?

- 【经济故事】外资持有人常被认为信息劣势(地理与语言距离),但大型全球机构又有顶尖的研究资源。把 IOF 按机构国籍拆开,看外资在本地公司新闻前的提前交易是否弱于本土机构,能给「外资是不是知情交易者」这个长期争论提供微观证据。

- 【可行性】中。CAUD 的 Account Type 本身不区分国籍,需要与机构身份/13-F 或托管数据匹配,匹配率与口径是难点;但一旦匹配成功,识别框架可直接照搬本文。

4. 知情交易与流动性提供的交叉:机构提前交易时,是谁在「接盘」?

- 【经济故事】若机构在坏消息前系统性卖出,那一定有对手方在承接。对手方是散户、做市商,还是别的机构?这关系到新闻冲击下流动性的承担与再分配,也呼应「危机时谁逆向接盘」这一主题。

- 【可行性】高。CAUD 同时记录买卖双方的 Account Type,原则上可直接刻画新闻前后机构与非机构之间的「净转移」,无需额外数据,识别也最干净。

(c) 我的判断

本文最大的贡献,是用一份近乎全量、且能直接区分机构的纽交所成交簿,配合全量新闻情绪,把「机构是否知情」这个被前人混着回答的问题,做出了一个清晰且稳健的「是」。它最聪明的一步不是任何单一回归,而是那个炒作安慰剂——用「信息含量低的新闻」证明机构不是「逢新闻必先动」,从而把「知情」从「交易频繁」里剥离出来。盈余意外那一刀,也漂亮地挡住了「机构反向影响新闻」的内生性担忧。

我的保留有两点。其一,识别终究是预测性而非因果性的:它能强力支持知情假说,但区分不出「私有信息」与「超强处理能力」这两个在政策含义上天差地别的来源,而这恰恰是监管者最关心的。其二,2003–2005 是一个平静期,作者自己也承认机构在压力时期的角色更重要(Holmstrom & Tirole, 1993)——这套结论在 2008 那样的危机里会被放大还是被打乱,本文回答不了。

我接下来最想看到的,是把这套框架推进到信用市场和危机时段:当新闻是「违约」「评级下调」这类对债券冲击高度不对称的坏消息时,机构债券持有人是否同样「先走一步」?如果答案是肯定的,那么信用利差里的「流动性溢价」,恐怕有一块要重新记到「知情交易」的账上。

参考文献

- Badrinath, S., Kale, J., Noe, T. (1995). Of shepherds, sheep, and the cross-autocorrelations in equity returns. Review of Financial Studies 8, 401–430.

- Boehmer, E., Kelley, E. (2009). Institutional investors and the informational efficiency of prices. Review of Financial Studies 22, 3563–3594.

- Busse, J., Green, C., Jegadeesh, N. (2012). Buy-side trades and sell-side recommendations: interactions and information content. Journal of Financial Markets 15, 207–232.

- Campbell, J., Ramadorai, T., Schwartz, A. (2009). Caught on tape: Institutional trading, stock returns, and earnings announcements. Journal of Financial Economics 92, 66–91.

- Campbell, J., Thompson, S. (2008). Predicting excess stock returns out of sample: Can anything beat the historical average? Review of Financial Studies 21, 1509–1531.

- Chan, L., Lakonishok, J. (1997). Institutional equity trading costs: NYSE versus Nasdaq. Journal of Finance 52, 713–735.

- Engelberg, J., Reed, A., Ringgenberg, M. (2012). How are shorts informed? Short-selling, news, and information processing. Journal of Financial Economics 105, 260–278.

- Griffin, J., Shu, T., Topaloglu, S. (2012). Examining the dark side of financial markets: Do institutions trade on information from investment bank connections? Review of Financial Studies 25, 2155–2188.

- Hasbrouck, J. (1991). Measuring the information content of stock trades. Journal of Finance 46, 179–207.

- Holmstrom, B., Tirole, J. (1993). Market liquidity and performance monitoring. Journal of Political Economy 101, 678–709.

- Irvine, P., Lipson, M., Puckett, A. (2007). Tipping. Review of Financial Studies 20, 741–768.

- Jegadeesh, N., Tang, Y. (2010). Institutional trades around takeover announcements: evidence of skill and information leakage. Unpublished working paper, Emory University.

- Kyle, A. S. (1985). Continuous auctions and insider trading. Econometrica 53, 1315–1335.

- Loughran, T., McDonald, B. (2011). When is a liability not a liability? Textual analysis, dictionaries, and 10-Ks. Journal of Finance 66, 35–65.

- Savor, P., Wilson, M. (2014). Asset pricing: a tale of two days. Journal of Financial Economics 113, 171–201.

- Sias, R. W., Starks, L. (1997). Return autocorrelation and institutional investors. Journal of Financial Economics 46, 103–131.

- Tetlock, P. (2010). Does public financial news resolve asymmetric information? Review of Financial Studies 23, 3520–3557.

- Tetlock, P., Saar-Tsechansky, M., Macskassy, S. (2008). More than words: quantifying language to measure firms' fundamentals. Journal of Finance 63, 1437–1467.