三个『股市指标』,竟能预测黄金和大豆的价格

本文读的是 Bessembinder & Chan (1992, Journal of Financial Economics):那些在股票和债券市场里早被证明「能预测收益」的工具变量——短期国债收益率、股息率、垃圾债溢价——拿到农产品、金属、货币这 12 个期货市场里,竟然同样有预测力;而且这种可预测性符合一个两潜变量 (two-latent-variable) 的均衡模型。但当作者追问「期货里的这两个潜变量,和股票里的那两个是不是同一对」时,答案是:否。

1 一个让人不太舒服的事实

先说一件在 1990 年前后已经不算新鲜、却始终让人不太舒服的事实:股票和债券的超额收益,是可以被预测的。

用什么预测?无非是几个老面孔——股息率 (dividend yield)、短期利率、违约溢价 (default premium)、期限结构。Fama (1991) 在那篇著名的《Efficient Capital Markets: II》里把这一摊文献做了总结,并且说了一句意味深长的话。他承认,收益可预测这件事,要么反映均衡预期收益随时间变化,要么反映价格对价值的非理性偏离,要么两者皆有。但他在结论里点了一句(p. 1610):

如果预期收益的变动,源于对偏好或技术的冲击,那么这种变动应当在不同证券、不同市场之间是共同的 (common across different securities and markets)。

这句话其实是一道考题。如果可预测性真的是「风险溢价随经济状态变化」的结果,那它就不该只长在股市这一棵树上——它应该是一种弥散在整个经济里的东西,凡是承担系统性风险的资产,都该被它扫到。

那么,一个最干脆的检验办法是:找一个跟股票八竿子打不着的市场,看看股市里那几个预测变量,到了那边还灵不灵。

期货市场,恰好就是这样一个「八竿子打不着」的地方。黄金、白银、大豆、棉花、英镑、日元——它们的价格凭什么要听「股息率」的话?这就是 Bessembinder 和 Chan 这篇 1992 年论文的起点。

2 期货里到底有没有「风险溢价」

接着,一个自然的问题是:期货价格里,本来就该有可预测的成分吗?

这要回到一个很老的争论。在没有风险溢价、也没有市场无效的世界里,均衡期货价格的变动应当是完全随机的——今天的期货价格已经包含了对到期日现货价的最优预测,剩下的只有噪声。可是经济学家很早就怀疑事情没这么简单。Keynes (1930) 和 Cootner (1960) 提出了「正常贴水 (normal backwardation)」和「升水 (contango)」:套保者为了转移风险,愿意付一笔钱给投机者,于是期货价格会系统性地向上(或向下)漂移。这笔钱,就是风险溢价。

期货和股票有一个本质区别:进场不需要本金。所以在现代的、基于「所有头寸都可自由分散」的均衡定价模型里(Dusak 1973、Black 1976、Breeden 1980、Richard & Sundaresan 1981 等),期货的定价函数里没有「零 beta」截距项——这是它和普通资产最大的不同。但除此之外,逻辑是一样的:期货收益对经济状态变量的敏感度(beta),乘以每个状态变量的市场化因子溢价 (factor premium),就构成了它的预期收益。

这里有一个关键的研究取舍。预期收益要随时间变,要么是 beta 在变,要么是因子溢价在变。Ferson & Harvey (1991) 发现,在股票里,绝大部分可预测的变动来自因子溢价(风险的价格)在变,而不是 beta 在变;Bessembinder (1992) 自己也发现,期货的 beta 用滚动回归估出来,时间序列上几乎不动。于是本文做了一个干净的设定:假设 beta 恒定,把全部可预测性都归到因子溢价的时间变动上。

在这个框架下,逻辑链就闭合了:如果期货和股票对同一批状态变量敏感,而这些状态变量的因子溢价又有共同的经济决定因素,那么——同一批工具变量,就该既能预测股票,也能预测期货。

3 数据与「收益」的造法

然后,是怎么把这件事变成一个可以回归的数据集。

期货收益的构造看似琐碎,却是这篇论文的细节功夫。作者取 12 个市场,1975 年 1 月到 1989 年 12 月的月度数据:四个金属(黄金、白银、铜、铂)、四个农产品(大豆、小麦、棉花、活牛)、四个货币(英镑、日元、瑞郎、马克)。每个月的「收益」是结算价的百分比变化,用的是月末时离到期最近、但当月没到期的那张合约;定义一笔收益的两个结算价,永远是同一张合约上的相邻观测。直观上,这模拟了一个投资者长期持有最近月合约、在到期前一个月末「滚」到次近合约的真实体验。

这个做法刻意绕开了「现货-期货基差」那一套——后者必须处理存储成本、便利收益这些麻烦事(如 Fama & French 1987 把基差拆成「预期溢价」和「现货价预测变动」两块)。本文直接看价格变化,干净。

三个工具变量,全部滞后一期:(1) CRSP 价值加权指数的股息率(按 Fama & French 1988 的方法去季节性);(2) 三个月期国债收益率;(3) 一个「垃圾债溢价 (junk bond premium)」,定义为 Moody's 的 BAA 级公司债收益率减去 AAA 级的收益率。三个变量,无一例外,都是因为「在股债市场被证明有预测力」而被选进来的。注意它们全部来自股票和债券市场——没有一个是期货市场自己的变量。这正是检验的要害。

4 识别策略:从「记录现象」到「检验模型」

本文的方法分两层,理解这两层的区别,是读懂全文的关键。

第一层,只记录可预测性。 把一个回归方程组写成

$$ R_t = \Pi\, X_{t-1} + \varepsilon_t $$

这里 \(R_t\) 是 \(N\) 个证券的超额收益向量,\(X_{t-1}\) 是 \(J\) 个工具变量的实现值向量,\(\Pi\) 是系数矩阵(典型元素记为 \(\pi_{ij}\))。\(\Pi\) 里有非零元素,就意味着收益可预测。 全部估计用的是 Hansen (1982) 的广义矩估计 (generalized method of moments, GMM)——在无约束时,它给出的系数与普通最小二乘 (OLS) 完全相同,但标准误在条件异方差下依然一致。检验「某市场三个斜率是否联合为零」,就是把相应系数约束为零再做 GMM。

第二层,才真正检验一个模型。 这一步要害得多。作者要问:收益的行为,是否符合一个「因子溢价随时间变、但 beta 恒定」的 \(K\) 因子均衡模型?设 \(\beta_{ik}\) 是证券 \(i\) 对第 \(k\) 个状态变量的 beta,模型预测:

$$ E[r_{it}\mid Z_{t-1}] = \sum_{k=1}^{K} \beta_{ik}\, \lambda_{k,t} $$

其中 \(\lambda_{k,t}\) 是第 \(k\) 个状态变量上 beta 风险的市场价格(也可解读为:一个对第 \(k\) 个状态变量 beta 为 1、对其余状态变量 beta 为 0 的「对冲组合」的预期超额收益),它依赖于 \(t-1\) 时刻的信息集 \(Z_{t-1}\)。

但 \(\lambda_{k,t}\) 是看不见的。于是关键的一步来了:假设信息集可以由那 \(J\) 个工具变量代表,且风险价格的预期对信息集是线性的,那么

$$ \lambda_{k,t} = \sum_{j=1}^{J} \gamma_{kj}\, x_{j,t-1} $$

把它代回去,预期收益就变成了可观测工具变量的函数。这两层一拼,就在系统 (1) 的参数上压出了一组可检验的非线性约束:

这个式子是全文的心脏。它说的是:那个原本「自由」的 \(\Pi\) 矩阵,其实不该自由——它的每一个元素 \(\pi_{ij}\),都必须能被分解成「beta × 风险价格载荷」的形式。如果世界上真的只有 \(K\) 个共同的定价因子,那么 \(N\times J\) 个 \(\pi_{ij}\) 里,只有 \(J\cdot K + (N-K)\cdot K\) 个是自由的,剩下 \((N-K)(J-K)\) 个被锁死了。这些「过度识别 (overidentifying)」约束,就是模型的检验点。

这里有一个绕不开的「联合假设」问题,Wheatley (1989) 早就强调过:潜变量检验是经济定价模型与beta 恒定假设的联合检验。模型被拒绝,可能是因为均衡理论错了,也可能仅仅是因为 beta 其实在动。这一点在解读结论时必须记在心里。

归一化。 既然看不见状态变量,就得归一化:指定前 \(K\) 个证券为「参考证券 (reference securities)」,把 \(\Pi\) 的前 \(K\) 行约束成单位矩阵。当 \(K=1\) 时最直观——令 \(\beta_1=1\),于是其余 \(\beta_i\) 被解读为「相对于证券一的 beta」。GMM 检验统计量用的是 Hansen (1982) 的定理:\(T\) 乘以最小化后的准则函数值,渐近服从自由度为约束个数 \((N-K)(J-K)\) 的 \(\chi^2\) 分布。统计量小,说明未预期收益与工具变量不相关,模型拟合好;统计量大,就是反对潜变量模型的证据。

5 主要结果:三连击

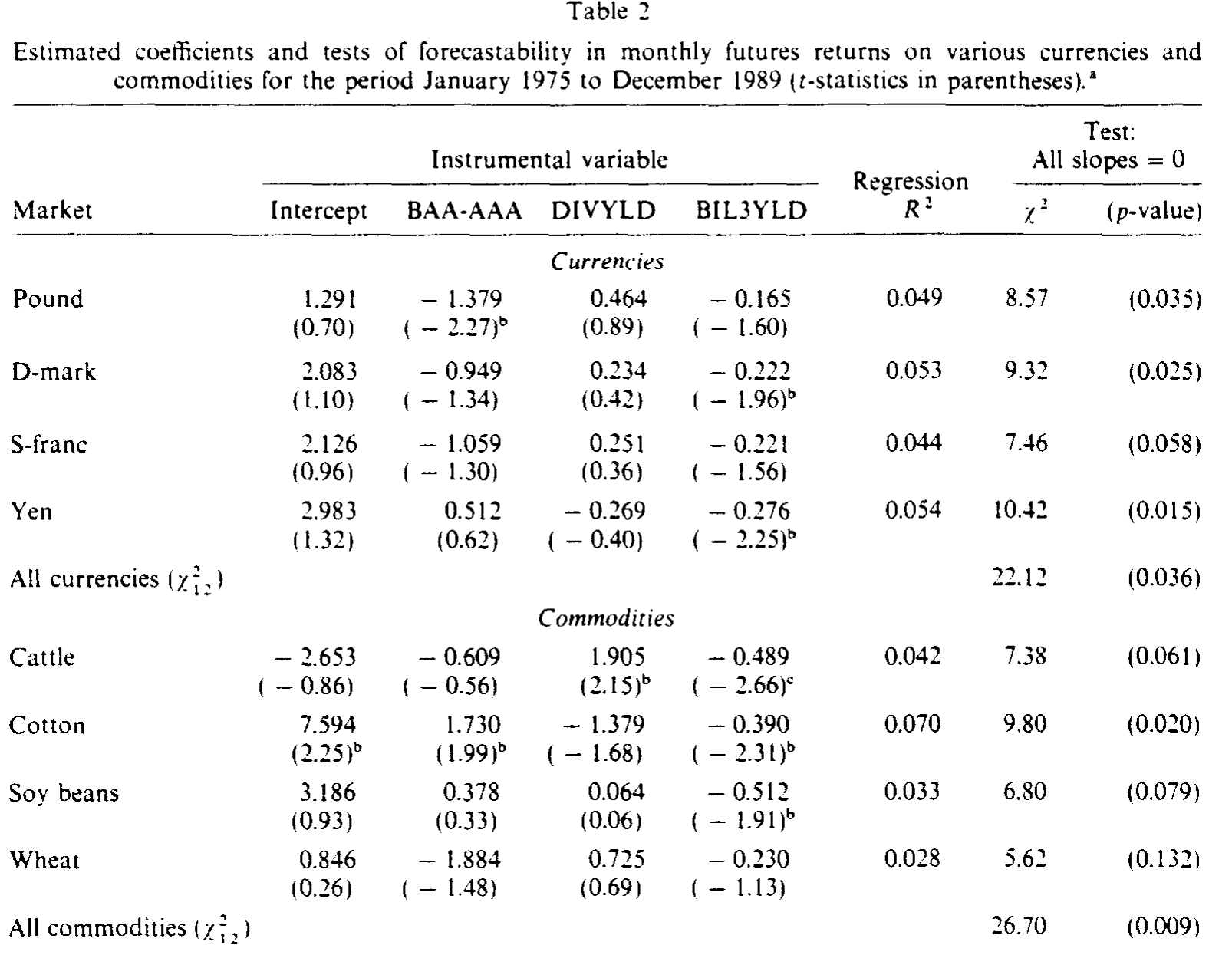

第一击:期货确实可以被预测。 表 2 是全文的主结果。不加任何约束时,对每个市场检验「三个斜率联合为零」,结果在 12 个市场里有 9 个联合显著(p < 0.10),另外三个也只是略高。分组看:商品期货 p < 0.01、货币期货 p = 0.036,证据很强;金属期货稍弱(p = 0.232)。把全部 36 个斜率一起检验「都为零」,被拒绝,p = 0.012。

Table 2

但同时要诚实:可预测的部分很小。各市场回归 \(R^2\) 只在 0.028 到 0.070 之间。作为对照,同样三个变量对 CRSP 股票超额收益的 \(R^2\) 是 0.105,p 值 0.015。换句话说,预期收益确实在动,但未预期收益的时间变动要大得多。

第二击:符号是「共同」的——正中 Fama 的预言。 这才是把「可预测」上升为「均衡」的关键证据。看表 2 里斜率的符号:

- 短期国债收益率:12 个市场全部为负;

- 股息率:除棉花外,11 个市场为正;

- 垃圾债溢价:9 个市场为负。

每个工具变量在跨市场之间方向高度一致——这正是 Fama (1991) 说的「预期收益的变动应当跨市场共同」。值得玩味的是,垃圾债溢价对股票收益的影响是正的,对期货多数是负的,符号相反。

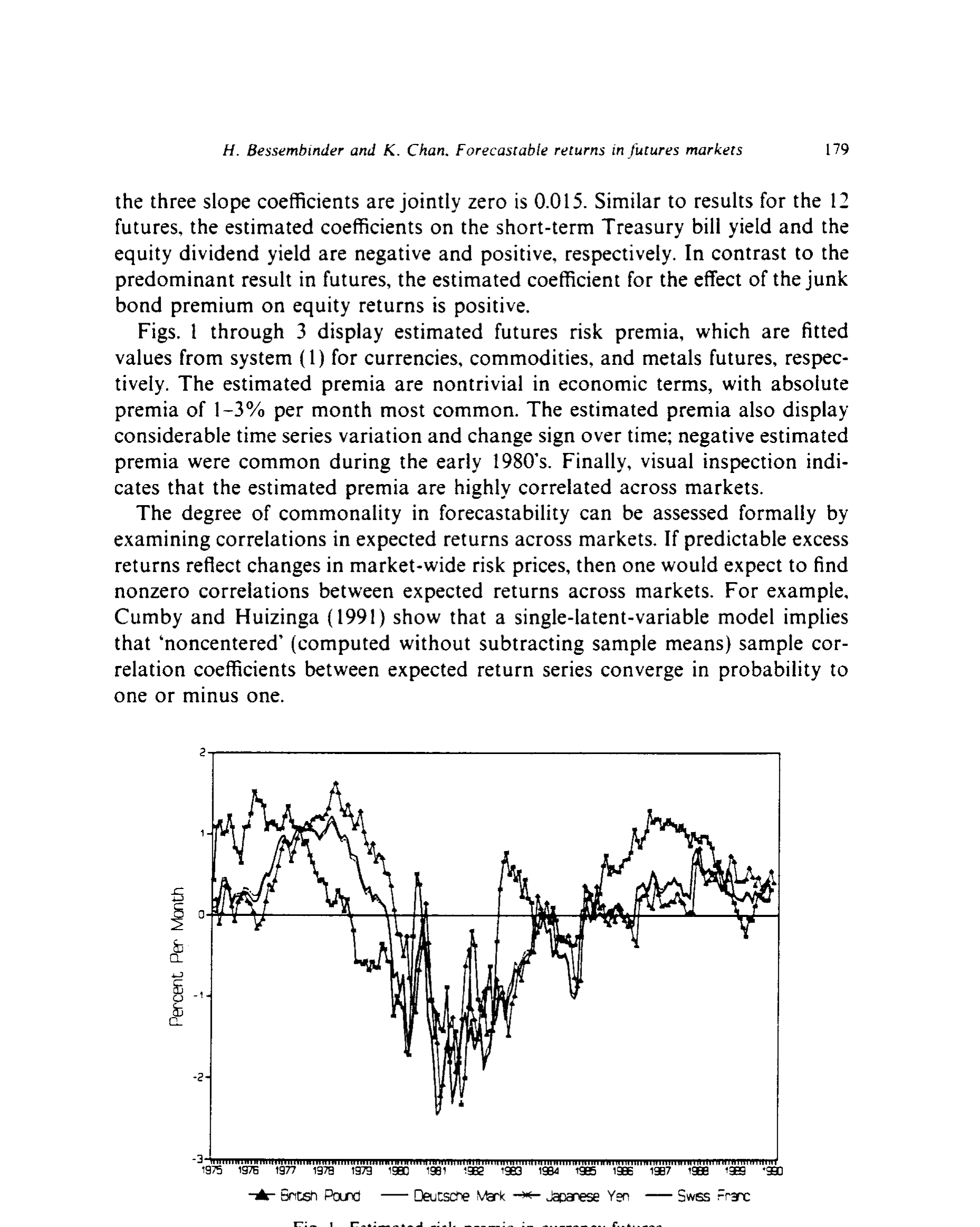

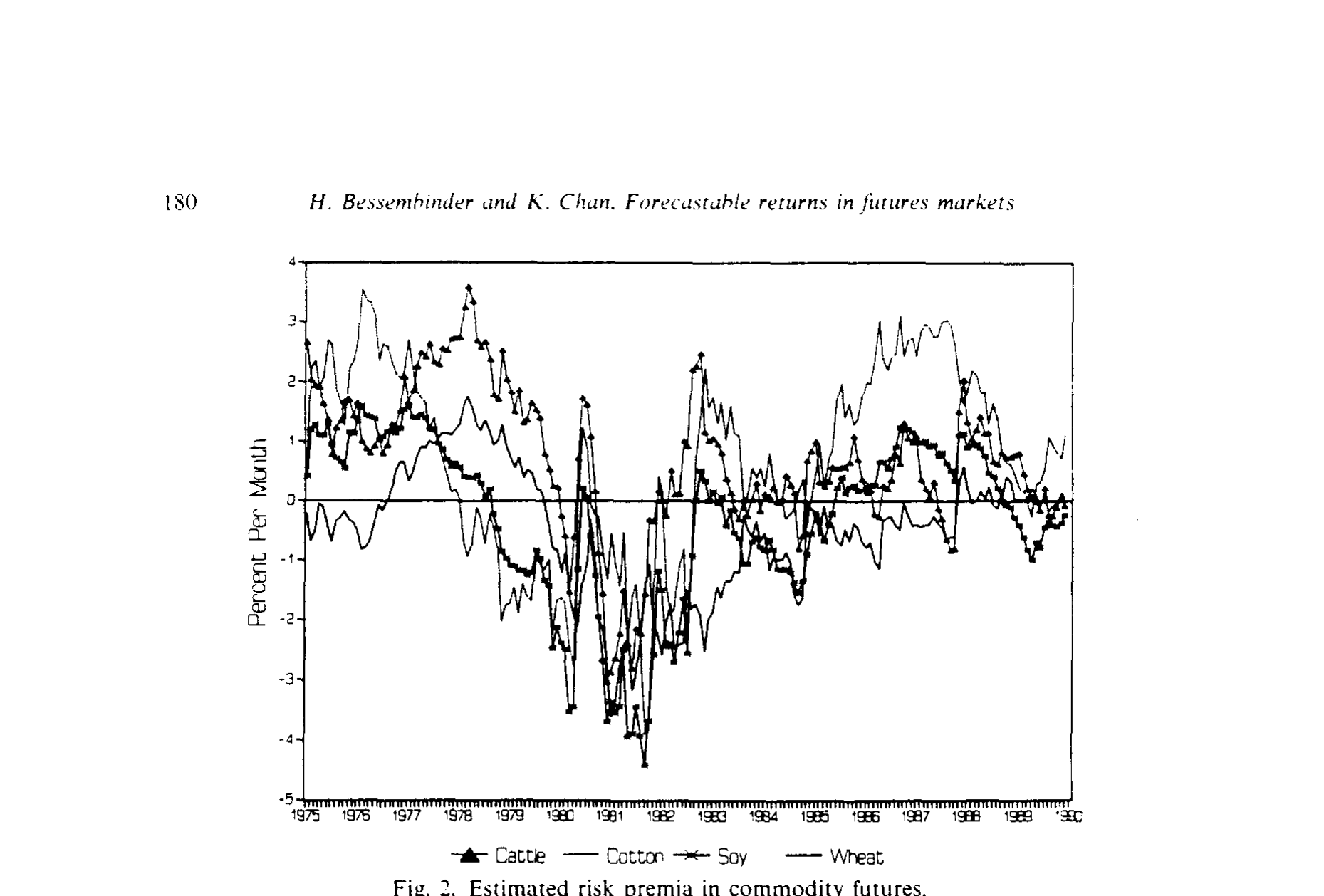

第三击:风险溢价高度同步。 图 1 到图 3 画出了三组期货的估计风险溢价(即系统 (1) 的拟合值)。这些溢价在经济上并不小——每月 1%–3% 的绝对值最常见——而且随时间剧烈摆动、会变号(1980 年代初普遍为负)。肉眼就能看出它们跨市场高度相关。

Figure I: Estimated risk premia in currency futures

正式地,用 Cumby & Huizinga (1991) 的方法算「非中心 (noncentered)」相关系数:期货预期收益两两之间,66 个相关系数里有 36 个在零以上两个标准误,只有 3 个在 1 以下两个标准误之外;平均非中心相关高达 0.655。这是一个高度一体化的图景。

Figure 2: Estimated risk premia in commodity futures

于是反转出现了。 既然期货之间如此同步,而且股市的指标能预测期货,一个诱人的猜想是:期货和股票,背后是同一套定价因子。 作者顺势检验:先看几个潜变量。结果,单潜变量模型被拒绝,但两潜变量模型不被拒绝——这和 Ferson (1990) 在股票里发现「两个潜变量」遥相呼应。

那么最后一问:期货里的这两个潜变量,和解释规模分组股票组合收益的那两个潜变量,是同一对吗?

这个假设被拒绝了。 含义很尖锐:要么股票市场与期货市场在某种程度上是分割 (segmented) 的,要么——更可能——期货承担的,是与股票不同来源的「被定价的风险」。股市的指标能预测期货,不是因为它们共享同一台定价引擎,而更像是这些指标本身携带了某种弥散在整个经济里、连接不同风险源的信息。

6 文献脉络

把这条线捋一捋,会看得更清楚。

最早的源头是 Keynes (1930) 和 Cootner (1960):期货溢价是套保需求的产物。接着是 1970–80 年代的均衡定价模型——Dusak (1973)、Black (1976)、Breeden (1980)、Richard & Sundaresan (1981)——把期货溢价归结为「beta × 因子溢价」,并指出期货没有零 beta 截距。与此并行,股债市场的「可预测性」文献蓬勃生长:Keim & Stambaugh (1986)、Campbell (1987)、Fama & French (1988, 1989) 一步步把股息率、利率、违约溢价确立为预测变量。

真正给本文搭好脚手架的是两篇:Fama (1991) 提出「可预测性若是均衡的,就该跨市场共同」这一可证伪的命题;Ferson (1990) 则把「潜变量模型」用到股票上,发现需要两个潜变量。本文的位置,就在这两者的交汇处——它把可预测性文献的工具,搬到期货这个「外部样本」上做了一次跨市场的压力测试,并用潜变量框架追问「是不是同一批因子」。

(关于「贴现率/预期收益变动才是资产定价的中心议题」这条大线索,可参见《贴现率:资产定价的中心议题》;关于这些预测变量后来「会不会失灵」的争论,见《风险溢价,是「消失」了,还是「断」掉了?》;而货币期货的可预测性后来又被重新审视,见《货币动量的真身:它不过是因子在「重复自己」》。)

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:\(R^2\) 只有 0.03–0.07,这点可预测性,真有意义吗?

有,但要看从哪个角度。从「能不能据此赚大钱」看,未预期收益远大于预期收益,单月 \(R^2\) 低得可怜。但从「检验市场效率/均衡理论」看,重要的不是 \(R^2\) 的大小,而是斜率的符号是否跨 12 个市场系统性一致——后者才是 Fama 命题的检验点,而它确实成立了。低 \(R^2\) 与「显著的、共同的可预测性」并不矛盾。

Q:期货收益和股票收益的同期相关其实很低,怎么还能说「股市指标预测期货」?

这正是本文最微妙处。表 1 显示,已实现期货收益与 CRSP 股票收益的同期相关很低,只有两个金属市场显著。但作者明确指出:已实现收益的低相关,并不排除预期收益的高相关。 可预测性住在「预期收益」里,而预期收益的非中心相关平均高达 0.655。两件事不是一回事。

Q:潜变量模型被拒绝,到底是经济理论错了,还是 beta 在动?

无法区分——这就是 Wheatley (1989) 强调的联合假设问题,作者自己也承认。本文的辩护是间接的:Ferson & Harvey (1991) 和 Bessembinder (1992) 的证据都指向「beta 相对稳定、因子溢价才是变动来源」。但这是一个维持假设 (maintained hypothesis),不是被本文证明的结论。读者有理由保留一份怀疑。

Q:「期货与股票的潜变量不同」,是不是只能说明两个市场分割?

不一定。作者给了两种解读:市场分割,或者期货承担了不同来源的被定价风险。后者其实更耐人寻味——它意味着即便市场是一体的,期货也可能对一些「股票组合里照不到」的状态变量敏感(比如与实物商品、存储、产出相关的冲击)。论文止步于「拒绝同一性」,没有进一步指认那两个因子是什么,这是它留下的空白。

Q:用「股市变量」预测期货,会不会只是数据窥探 (data snooping)?

这是合理的担忧,但本文的设计恰恰削弱了它:三个工具变量不是从期货数据里挑出来的,而是从独立的股债文献里「拿来」的——这是一种样本外检验的精神。再加上跨 12 个市场、跨三个资产组的符号一致性,纯属偶然的概率不高。

Q:为什么垃圾债溢价对股票是正号、对期货多为负号?

论文没有给出机制性的解释,只是报告了这个符号反转。一个可能的方向是:垃圾债溢价是经济状况的代理(坏时期它升高),而期货(尤其商品)与股票在「坏时期」的风险暴露方向可能相反。这是个开放问题,本文没展开。

(b) 几个可能的研究问题与提案

1. 把这套检验搬到公司债 / 信用市场。

【经济故事】本文证明了股市指标能预测期货,且二者潜变量不同。一个自然的延伸:垃圾债溢价本身就是工具变量之一,那么公司债的超额收益,是否也由「与股票不同」的潜变量驱动?信用市场介于股与债之间,正是检验「市场分割 vs. 共同因子」的理想战场。 【可行性】高。数据可用(TRACE、Merrill/ICE 指数),潜变量 GMM 框架可直接复用。识别上需注意公司债的流动性溢价污染——可借鉴按交易量调整的流动性度量。

2. 重估「期货的两个潜变量是什么」。

【经济故事】本文止于「拒绝与股票相同」,却没指认期货那两个因子的经济身份。用 30 年后的数据和已发展成熟的商品因子(carry、momentum、basis-momentum)去「命名」这两个潜变量,是一个干净的接力。 【可行性】中。数据充足,但潜变量本身不可观测,要把它和可观测因子对齐需要额外假设;存在「因子动物园」式的过拟合风险。

3. 时变 beta 会不会救活单潜变量模型?

【经济故事】本文的硬约束是「beta 恒定」。如果允许 beta 随经济状态平滑变动(如 Ferson & Foerster 1992 的方向),被拒绝的单/双潜变量结论会不会翻案?这直接针对 Wheatley 的联合假设批评。 【可行性】中。需要可观测的状态变量来参数化 beta 的动态,否则识别困难;条件矩 GMM 在小样本里的有限样本性质也需谨慎(Ferson & Foerster 1991 已警示)。

4. 外资持有人与商品期货溢价的同步性。

【经济故事】本文发现期货风险溢价跨市场高度同步(平均相关 0.655)。2004 年后的「商品金融化」把大量机构与跨境资金引入期货,一个问题是:这种同步性是否随外资参与度上升而增强?这会把「时变风险溢价」和「投资者基础变化」连起来。 【可行性】中。CFTC 的持仓报告 (COT)、跨境资金流数据可用;难点在于把「外资参与」与「风险溢价同步」之间的因果分离出来,需找外生冲击(如指数纳入、监管变动)。

参考文献

- Bessembinder, H. (1992). Systematic risk, hedging pressure, and risk premiums in futures markets. Review of Financial Studies (forthcoming).

- Black, F. (1976). The pricing of commodity contracts. Journal of Financial Economics 3, 167–179.

- Breeden, D. (1980). Consumption risk in futures markets. Journal of Finance 35, 503–520.

- Campbell, J. Y. (1987). Stock returns and the term structure. Journal of Financial Economics 18, 373–399.

- Cootner, P. (1960). Returns to speculators: Telser versus Keynes. Journal of Political Economy 68, 396–404.

- Cumby, R. & Huizinga, J. (1991). Investigating the correlation of unobserved expectations. Working paper, University of Chicago.

- Dusak, C. (1973). Futures trading and investor returns: An investigation of commodity market risk premium. Journal of Political Economy 81, 1387–1406.

- Fama, E. (1991). Efficient capital markets: II. Journal of Finance 46, 1575–1617.

- Fama, E. & French, K. (1987). Commodity futures prices: Some evidence on forecast power, premiums, and the theory of storage. Journal of Business 60, 55–73.

- Fama, E. & French, K. (1988). Dividend yields and expected stock returns. Journal of Financial Economics 22, 3–26.

- Fama, E. & French, K. (1989). Business conditions and expected returns on stocks and bonds. Journal of Financial Economics 25, 23–49.

- Ferson, W. (1990). Are the latent variables in time-varying expected returns compensation for consumption risk? Journal of Finance 45, 397–429.

- Ferson, W. & Harvey, C. (1991). The variation of economic risk premiums. Journal of Political Economy 99, 385–415.

- Hansen, L. (1982). Large sample properties of generalized method of moments estimators. Econometrica 50, 1029–1054.

- Hansen, L. & Singleton, K. (1982). Generalized instrumental variables estimation of nonlinear rational expectations models. Econometrica 50, 1269–1286.

- Keim, D. & Stambaugh, R. (1986). Predicting returns in the stock and bond markets. Journal of Financial Economics 17, 357–390.

- Keynes, J. (1930). A Treatise on Money, Vol. 2. Macmillan, London.

- Richard, S. & Sundaresan, M. (1981). A continuous time equilibrium model of commodity prices in a multigood economy. Journal of Financial Economics 9, 347–371.

- Roll, R. (1977). A critique of the asset pricing theory's tests, Part I. Journal of Financial Economics 4, 129–176.

- Wheatley, S. (1989). A critique of latent variable tests of asset pricing models. Journal of Financial Economics 23, 325–338.