货币动量的真身:它不过是因子在「重复自己」

本文读的是 Zhang (2022, Journal of Financial Economics):货币市场里的横截面动量与时序动量,长期以来被认为「无法被 carry 与 dollar 两个因子解释」——本文却证明,它们其实正源自这两个因子自身的动量。把货币收益拆成「系统性」与「特质性」两半,动量只活在系统性的那一半;而所谓「因子动量」(追着因子自己的涨跌做多做空)不仅跑赢、还能反过来吃掉横截面动量与时序动量的全部 alpha。

1 一个被「低相关」掩盖的谜

先抛一个让人别扭的事实。

货币里有动量。过去的赢家货币,未来还会继续跑赢输家货币(Burnside et al., 2011b;Menkhoff et al., 2012b);单一货币自己的过去收益,也正向地预测它自己的未来收益——这就是时序动量 (time series momentum, TSM)(Moskowitz et al., 2012)。这两件事都直接违背了弱式有效市场,也让「资产价格由风险驱动」的标准叙事很难自圆其说。

货币市场又有两个公认的「定价支柱」:套息因子 (carry factor) 和美元因子 (dollar factor)。Lustig et al. (2011) 与 Verdelhan (2018) 证明,这两个因子几乎解释了货币横截面里的绝大部分变异。

于是一个自然的问题摆在面前:既然 carry 和 dollar 能解释货币收益的大头,那它们能不能解释货币动量?

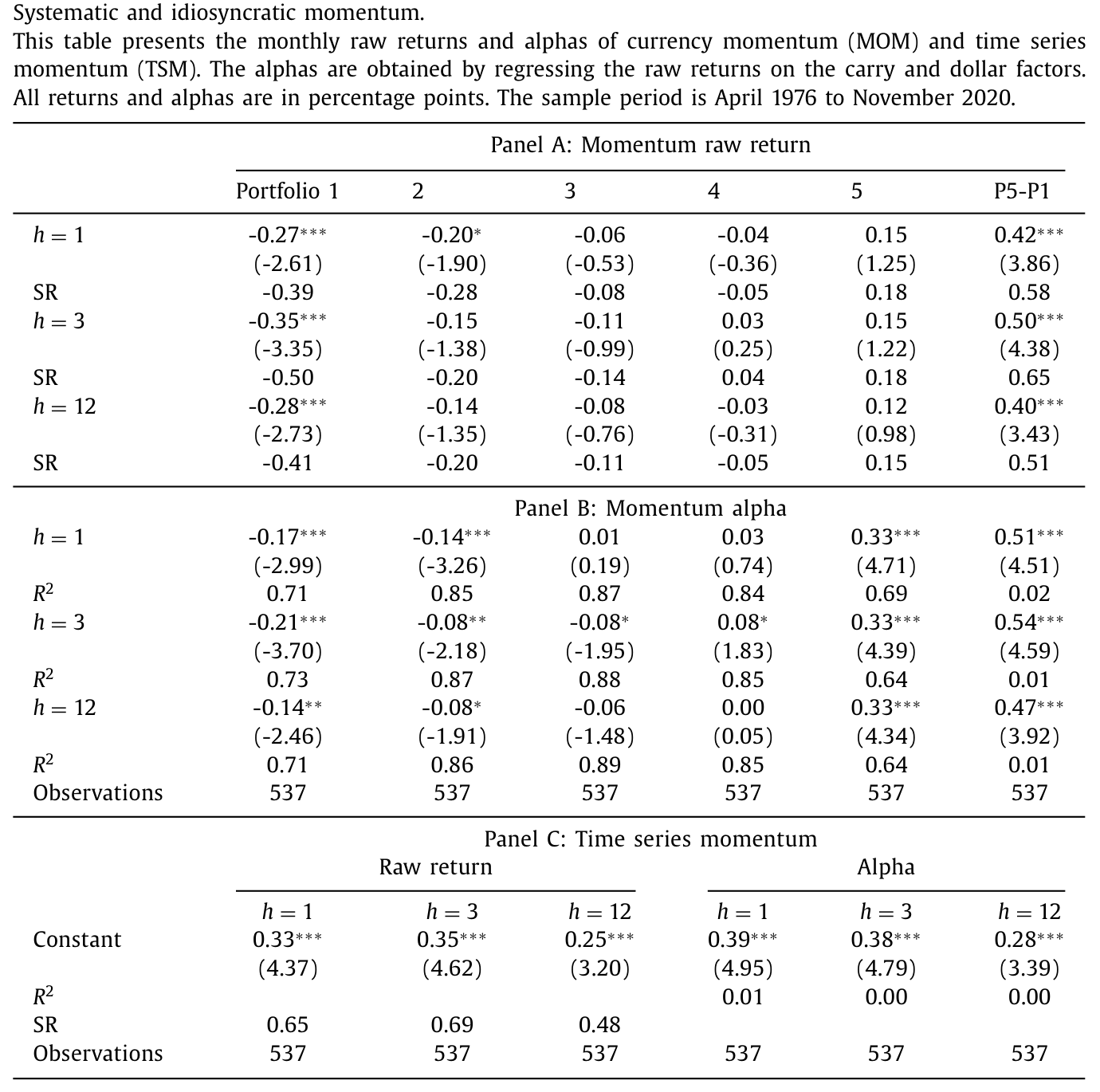

教科书式的答案是——不能。把动量组合的收益对 carry、dollar 回归,alpha 大得离谱、且高度显著。本文 Table 1 就把这桩「无法解释」摆得明明白白:3 个月形成期的横截面动量 (MOM) 多空价差是 50 bps、t 值 4.38;对两因子回归后,alpha 不降反升到 54 bps(t = 4.59),而 R² = 0.01——两个因子对多空价差的解释力,约等于零。1 个月、12 个月动量的 alpha 分别是 51 bps 和 47 bps,同样几乎不被吸收。时序动量也一样:1/3/12 个月的原始收益是 33/35/25 bps,Sharpe 比率 0.65/0.69/0.48,对两因子回归后 alpha 反而升到 39/38/28 bps。

Table 1

这就是货币动量长期以来的「身份」:一个游离于因子之外、低相关、无法被风险解释的独立异象。

但本文要讲的,恰恰是这个「身份」是一场误会。

2 真正关键的一步:把收益拆成两半

接着,作者做了一件看似平平无奇、却撬动了整篇文章的事:把每一只货币的收益,拆成「系统性」和「特质性」两部分(这一思路来自 Verdelhan, 2018)。

这里有个工程上的细节值得点出:beta 是用日度数据、逐月估计的。这样做有两个好处——允许 beta 随时间漂移(货币因子载荷本就不稳定),也避免了用未来信息估计 beta 的前视偏差 (look-ahead bias)。

拆完之后,作者把同一套动量构造,分别套在「过去的系统性收益」和「过去的特质性收益」上,做两个版本的动量。

于是反转出现了。

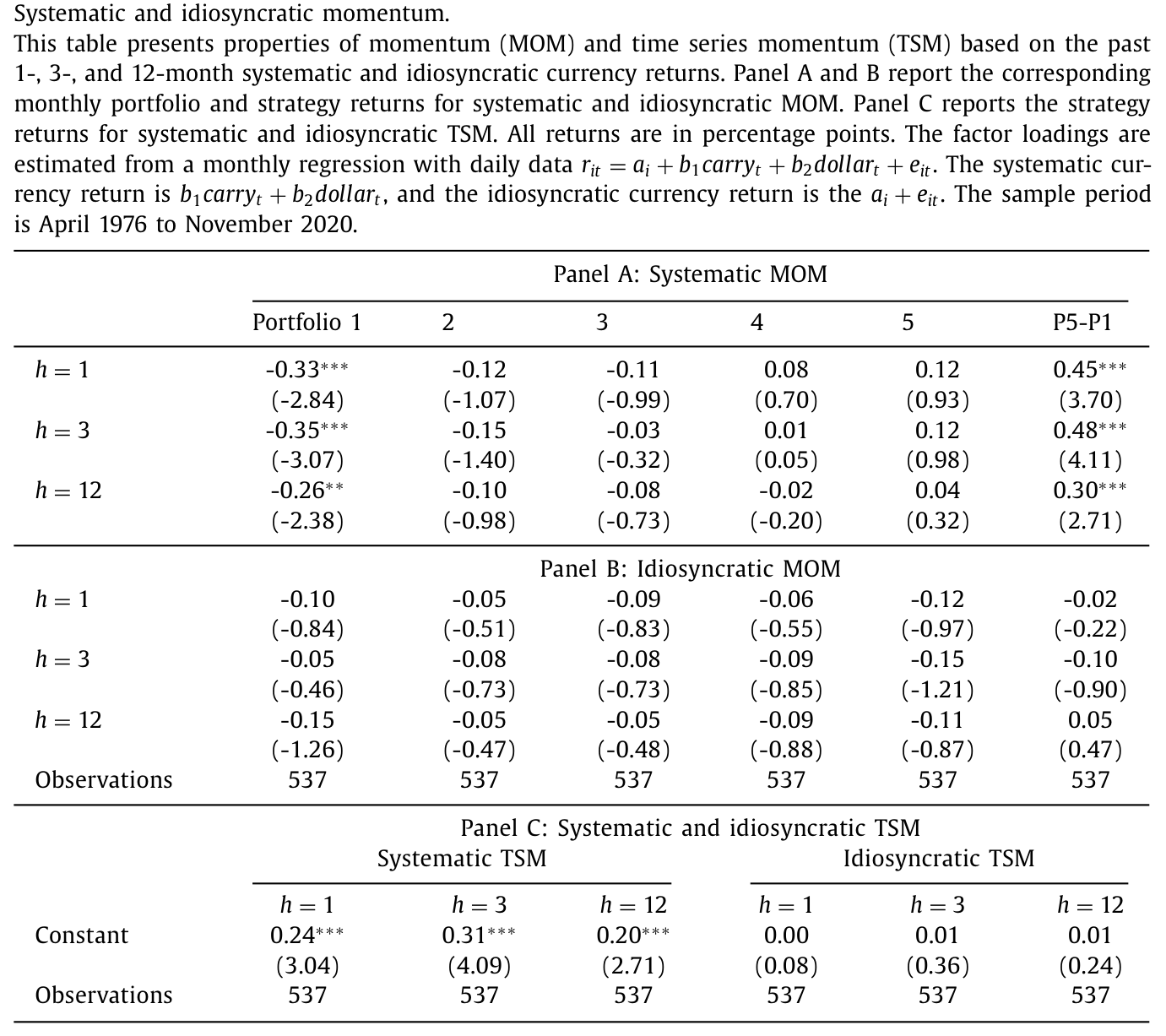

按过去系统性收益排序的动量,价差是显著的:3 个月版本 48 bps(t = 4.11),1 个月、12 个月版本 45 bps 和 30 bps,全部在 1% 水平显著,量级几乎和原始动量一模一样。而按过去特质性收益排序的动量,价差是 −2 / −10 / 5 bps,在任何常规水平上都不显著,组合收益从 portfolio 1 到 5 甚至不是单调的。

时序动量是同一个故事的另一面:系统性 TSM 的常数项是 0.24 / 0.31 / 0.20(全部显著),特质性 TSM 则是 0.00 / 0.01 / 0.01——干净利落的零。

Table 2

一句话:货币动量的全部「燃料」,都藏在系统性收益里;特质性收益里几乎没有动量。 而系统性收益,按定义就是 carry 和 dollar 这两个因子组合出来的东西。

那个「低相关、无法被解释」的印象,到底错在哪?错在它是无条件 (unconditional) 的视角。动量与因子的无条件相关性确实很低;但一旦你按条件去看,它们其实是同一回事。

3 因子也会「记仇」:条件相关与因子动量

为什么系统性收益里会有动量?直觉其实很朴素。

设想 carry 因子刚刚连涨了三个月。高息货币因此涨得多,在按过去收益排序时,它们更容易被分进动量的赢家组合(portfolio 5);低息货币则掉进输家组合(portfolio 1)。于是这一期的动量组合,事实上就在做多 carry 因子。反过来,carry 连跌三个月之后,动量组合就在做空 carry。dollar 因子同理。

这意味着:动量和因子之间的相关性,会随「因子过去的表现」翻转符号。数据强烈支持这一点——动量收益与 carry 收益的相关性,在 carry 过去三个月为正时是 0.36,为负时是 −0.62;与 dollar 因子对应的相关性是 0.53 和 −0.43。无条件下两者看似不相关,是因为这一正一负被平均「抵消」掉了。

但这只是把问题往前推了一步。真正的源头变成了:carry 和 dollar 因子自己,有没有动量?

答案是有,而且很强。回归显示,过去的因子收益强烈预测未来的因子收益:过去 3 个月平均 carry 收益每高 1%,下个月 carry 因子平均高 0.2%;dollar 对应的系数是 0.21%。在「货币收益出了名地难以预测」这一背景下(Meese and Rogoff, 1983;Rossi, 2013),这个结果相当扎眼。更要紧的是,按过去因子收益的符号分组后会发现:carry 和 dollar 只在「正收益之后」赚到显著为正的收益,在「亏损之后」则收益为负或不显著。而且这种可预测性,没法被既有的货币预测变量(平均远期贴现、工业生产增长、产出缺口等)总结掉。

把这个可预测性直接做成策略,就是本文的主角——因子动量 (factor momentum):当某个因子过去收益为正就做多它、为负就做空它。3 个月形成期下,单做 carry 的 Sharpe 高达 0.85、单做 dollar 是 0.55,都高于无条件的 carry 和 dollar。把两个因子等权合起来,1/3/12 个月形成期的 Sharpe 分别是 0.84 / 0.94 / 0.69——全面高于横截面动量和时序动量。

到这里,故事已经反转完成:所谓的货币动量,本质上只是在「被动地」复述 carry 和 dollar 因子的自相关。

4 谁能解释谁:一场单向的「吞并」

但最漂亮的一击,是接下来的「对账」。

作者把因子动量与(横截面)动量、时序动量两两放进同一个回归里互相解释。结果是单向的:因子动量能张成 (span) 横截面动量和时序动量——加入因子动量后,动量的 alpha 在任何常规水平上都不再显著,而且因子动量能逐一货币地解释掉绝大部分时序动量;反过来,动量与时序动量却张不成因子动量,后者的 alpha 依旧又大又显著。

这就把三者的关系彻底理顺了:横截面动量和时序动量,都只是因子动量的「派生品」,它们不过是在总结 carry 与 dollar 因子里的自相关而已。一个干净的、统一的因——这正是全文反复要锤进读者脑子里的那一个核心。

(货币里这种「把收益拆给系统性因子」的拆解思路,和把套息收益重新归位的研究气味相投,可参见《被「藏起来」的收益:当一个三十年回报为零的策略,其实从不为零》。)

5 因子动量从何而来:限制套利 + 时变风险溢价

那么,更深一层的问题是:因子动量本身又从哪儿来?广义上无非两条路——错误定价 (mispricing),或时变的风险溢价 (time-varying risk premium)。本文两边都给了证据。

限制套利 (limits to arbitrage) 的那一面。 carry 动量与货币特征相关:它在「越不可交易」的货币里越强——新兴市场、资本账户开放度越低、波动越大的货币。这与「套利越难、错误定价越能存活」的逻辑一致(Shleifer and Vishny, 1997)。有意思的是,dollar 动量却几乎与货币特征无关,说明两个因子的动量未必同源。

时变风险溢价的那一面。 作者写下一个含两个全局冲击 (global shocks) 的模型:一个全局冲击驱动 carry 排序的横截面,另一个驱动「平均外国货币收益」(即 dollar),再叠加国别特定冲击。carry 与 dollar 的因子溢价,分别捕捉这两个全局冲击对应的预期收益溢价。关键的机制在于:货币因子对全局冲击的风险暴露,会随已实现的波动率冲击而变化——而波动率本身是持续的,于是风险溢价就以「自相关」的形式时变起来。校准结果显示,这个模型能在量上复制出数据里看到的因子动量。

换句话说,因子动量未必全是「市场犯傻」,它也可以是风险价格随波动率呼吸的自然结果。(这种「贴现率/风险溢价随状态变化」才是资产定价中心议题的视角,可参见《贴现率:资产定价的中心议题》。)

6 文献脉络

把这条线索往回拉,能看清本文站在哪儿。

动量的故事,从股票市场的 Jegadeesh and Titman (1993) 开始——买赢家、卖输家。Okunev and White (2003) 把它搬进货币市场,Menkhoff et al. (2012b) 系统记录了货币动量;Moskowitz et al. (2012) 则在多个市场里发现了时序动量。与此同时,货币定价的另一条线在搭支柱:Lustig et al. (2011) 立起 carry 与 dollar 两因子,Verdelhan (2018) 进一步量化了双边汇率里「系统性变异」的占比,并提供了把收益拆成系统性/特质性的工具——这正是本文的手术刀。

一个长期的尴尬是:货币因子解释不了货币动量(Burnside et al., 2011b;Menkhoff et al., 2012b),这给「因子视角」出了难题。直到 Ehsani and Linnainmaa (2019) 在股票里发现「因子也有动量」,并提出因子动量能解释股票动量;Gupta and Kelly (2019) 进一步证明因子动量无处不在;Kelly et al. (2021) 用时变因子收益统一理解动量与反转。本文正是把这条「因子动量」的钥匙,第一次配进货币市场的锁孔——并多走了一步:不仅指出货币动量源自因子动量,还给出一个产生因子动量的时变风险溢价模型。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:既然无条件回归里 carry/dollar 解释不了动量,凭什么说动量「源自」它们?

关键在「无条件」三个字。动量与 carry 的相关性会随因子过去表现翻号(正收益后

0.36、亏损后−0.62),无条件下被平均抵消,所以看着不相关。但把收益拆成系统性/特质性后,动量只在系统性那半边存在(系统性 MOM 价差48 bps、特质性−10 bps不显著),说明燃料确实来自因子。

Q:这和股票里的「因子动量」(Ehsani-Linnainmaa)是一回事吗?

思想同源、市场不同。股票里因子动量解释的是股票动量;本文把它搬到货币,且同时拿下了横截面动量与时序动量两个目标,还补了一个时变风险溢价的结构模型。货币动量与股票动量在性质上也有差异——按过去 1 个月排序,股票表现为反转、货币却是强动量,且货币动量几乎不崩盘(Daniel and Moskowitz, 2016 记录的股票动量崩盘在货币里基本看不到)。

Q:beta 用日度数据逐月估,会不会把动量「偷渡」进系统性收益里?

这是合理的担心。作者的辩护是:逐月、用当期日度数据估 beta,避免了前视偏差;并报告了 3 至 12 个月不等的估计窗都得到类似结果(Internet Appendix)。不过 beta 估计误差是否系统性地偏向「制造」系统性动量,仍值得更挑剔地检验。

Q:因子动量到底是错误定价还是风险?本文站哪边?

两边都不独占。限制套利那面有证据(carry 动量在新兴市场、低开放度、高波动货币里更强);时变风险溢价那面也有——模型让因子对全局冲击的暴露随已实现波动率变化,自然产生自相关式的风险溢价,且校准能在量上复制数据。作者的立场是「二者共同部分地解释」,而非二选一。

Q:dollar 动量与 carry 动量为什么表现不同?

carry 动量与货币特征强相关、偏向限制套利的解释;dollar 动量却几乎与货币特征无关。这提示两个因子的动量未必同源,也是为什么单一「行为偏误」或单一「风险」都难以一锅端。

Q:这是不是只是「波动率缩放」制造出来的假动量?

作者特意按 Kim et al. (2016) 与 Huang et al. (2020) 的批评,对时序动量做了等权处理、并在附录里研究了波动率缩放版本,结论类似。也就是说,核心结果不依赖波动率缩放这一已知的「伪可预测性」来源。

(b) 几个可能的研究问题与提案

1)把同一把手术刀挪到公司债动量上。 【经济故事】公司债里也有动量,但只在非投资级里显著(Jostova et al., 2013),投资级几乎没有。若信用债收益能拆成「系统性(信用、期限、流动性因子)+ 特质」,债券动量会不会也只活在系统性那半边、并源自信用因子的自相关?【可行性】中。需要 TRACE 成交价构造月度债券收益、用日度/周度数据估因子 beta(流动性稀疏是难点),识别上可复刻本文的「系统性/特质性动量」对照。

2)外资持有人结构与因子动量的强弱。 【经济故事】本文说 carry 动量在「越不可交易」的货币里越强(限制套利)。一个自然延伸:在公司债市场,外资持有比例高/低的券,是否对应不同的因子自相关与动量强度?外资进出可能既是套利力量、也是需求冲击。【可行性】中。需把 eMAXX/TIC 类持有人数据与债券因子收益匹配,识别上可用外资准入或指数纳入事件做准自然实验。

3)已实现波动率作为因子动量的「开关」。 【经济故事】模型核心是「因子对全局冲击的暴露随已实现波动率变化」。可直接检验:在高已实现波动率状态下,因子动量是否更强/更弱?把波动率状态作为交互项放进因子动量的预测回归。【可行性】高。数据现成(汇率日度算已实现波动率、因子收益自构造),纯时间序列回归即可,doable。

4)因子动量的可交易性与净收益。

【经济故事】Sharpe 0.84–0.94 很诱人,但货币因子动量要频繁在因子间换仓,交易成本可能吃掉很大一块。【可行性】高。需要 bid-ask 报价(BBI/Reuters 已有 spot/forward),做净额化后的净收益与换手分析,结论是否仍稳健是个干净的实证问题。

8 我的判断

这篇文章最漂亮的地方,是用一个极朴素的动作(把收益拆成系统性与特质性)化解了一桩困扰货币文献多年的「悖论」:动量与因子的低无条件相关,被误读成了「相互独立」,而真相是「条件相关、符号随因子过去表现翻转」。「因子动量能张成动量、动量张不成因子动量」这个单向结论,把横截面动量、时序动量、因子三者的关系一次性理顺,干净得让人信服。再加上一个能在量上复制因子动量的时变风险溢价模型,文章在「记录现象」之上多走了一步去解释机制——这是它高出同类纯实证工作的地方。

对识别,我有两点保留。其一,全部结论都建立在「用日度数据逐月估 beta」这一步上;尽管作者做了多窗口稳健性,但 beta 估计误差是否会系统性地把动量「灌进」系统性收益,仍是一个需要更对抗性检验的关口——理想情况下,我想看到一个用完全外生的 beta(例如基于货币基本面而非过去收益拟合)来重做分解的版本。其二,限制套利与时变风险溢价被并列为两个解释,但二者在数据里的相对权重并没有被定量地切开;carry 与 dollar 动量表现迥异,恰恰提示这两条机制可能各管一段,值得一个能把二者份额拆开的设计。

后续我最想看到的,是把这把「因子动量」的钥匙系统性地配到信用市场和公司债上,并诚实地算一笔净收益的账——一个 Sharpe 接近 1 的策略,在扣掉换手与价差之后还剩多少,才是它能不能从「学术发现」走向「真实机会」的分水岭。

参考文献

- Asness, C.S., Moskowitz, T.J., Pedersen, L.H. (2013). Value and momentum everywhere. Journal of Finance 68(3), 929–985.

- Burnside, C., Eichenbaum, M., Rebelo, S. (2011). Carry trade and momentum in currency markets. Annual Review of Financial Economics 3(1), 511–535.

- Daniel, K., Moskowitz, T.J. (2016). Momentum crashes. Journal of Financial Economics 122(2), 221–247.

- Ehsani, S., Linnainmaa, J.T. (2019). Factor Momentum and the Momentum Factor. NBER Working Paper.

- Gupta, T., Kelly, B. (2019). Factor momentum everywhere. Journal of Portfolio Management 45(3), 13–36.

- Huang, D., Li, J., Wang, L., Zhou, G. (2020). Time series momentum: is it there? Journal of Financial Economics 135(3), 774–794.

- Jegadeesh, N., Titman, S. (1993). Returns to buying winners and selling losers: implications for stock market efficiency. Journal of Finance 48(1), 65–91.

- Jostova, G., Nikolova, S., Philipov, A., Stahel, C.W. (2013). Momentum in corporate bond returns. Review of Financial Studies 26(7), 1649–1693.

- Kelly, B.T., Moskowitz, T.J., Pruitt, S. (2021). Understanding momentum and reversals. Journal of Financial Economics, forthcoming.

- Kim, A.Y., Tse, Y., Wald, J.K. (2016). Time series momentum and volatility scaling. Journal of Financial Markets 30, 103–124.

- Lustig, H., Roussanov, N., Verdelhan, A. (2011). Common risk factors in currency markets. Review of Financial Studies 24(11), 3731–3777.

- Meese, R.A., Rogoff, K. (1983). Empirical exchange rate models of the seventies: do they fit out of sample? Journal of International Economics 14(1–2), 3–24.

- Menkhoff, L., Sarno, L., Schmeling, M., Schrimpf, A. (2012). Currency momentum strategies. Journal of Financial Economics 106(3), 660–684.

- Moskowitz, T.J., Ooi, Y.H., Pedersen, L.H. (2012). Time series momentum. Journal of Financial Economics 104(2), 228–250.

- Okunev, J., White, D. (2003). Do momentum-based strategies still work in foreign currency markets? Journal of Financial and Quantitative Analysis 38(2), 425–447.

- Rossi, B. (2013). Exchange rate predictability. Journal of Economic Literature 51(4), 1063–1119.

- Shleifer, A., Vishny, R.W. (1997). The limits of arbitrage. Journal of Finance 52(1), 35–55.

- Verdelhan, A. (2018). The share of systematic variation in bilateral exchange rates. Journal of Finance 73(1), 375–418.

- Zhang, S. (2022). Dissecting currency momentum. Journal of Financial Economics 144(1), 154–173.