危机里谁在「逆向接盘」?——债券基金、信用违约互换与一笔藏着风险的流动性溢价

本文读的是 Aragon, Li & Qian (2019, Journal of Financial Economics):2007–2008 危机里,当所有人都在抢着买「信用保险」的时候,公司债共同基金却反向加大了卖出信用保护——它们主要卖的是多名称指数 CDS,卖给那些正陷入财务困境的交易商。事后看,这是一笔有溢价的流动性提供(卖得越多、危机后业绩越好);但代价是,把投资者悄悄绑在了交易对手的违约风险上——以雷曼为对手方的基金,在雷曼破产后的两周里收益骤降约 −2%。

1 引言:火灾现场里,谁还在往里走?

危机的标准剧本,我们都熟悉:资产价格下跌,高杠杆机构净值缩水,于是被迫去杠杆——抛售资产、削减风险敞口。Shleifer 和 Vishny (2011) 把这叫「火线甩卖 (fire sales)」:所有人都想同时离场,市场承接风险的能力被抽干,价格于是跌穿基本面。

但任何一笔交易都有两端。如果说危机里有一群人在「跑」,那么逻辑上必然有另一群人站在对面「接」。问题是:谁来接?

在 信用违约互换 (credit default swap, CDS) 这个市场里,这个问题尤其尖锐。CDS 的本质是一份「信用保险」:买方定期付保费,一旦参考实体违约,卖方赔付。危机里,高杠杆的 互换交易商 (swap dealers)——也就是大投行——净值暴跌,按 Adrian 和 Shin (2010) 的「杠杆顺周期」逻辑,它们会主动削减风险,办法之一就是在 CDS 市场上少卖、多买信用保护。换句话说,危机里交易商对「信用保险」的需求是激增的。

一组数字先把舞台搭好:本文样本里,互换交易商五年期高级债的 CDS 中位利差,从 2007Q2 的 20 个基点一路飙到 2008Q4 的 140 个基点——这是市场在给这些「保险公司」自己的违约风险定价。Citigroup 和 Merrill Lynch 在 2007 年秋就分别报出 $23.8 亿和 $24.7 亿的巨亏。

需求暴涨、价格高企,而传统的供给方(大投行、单线债券保险商 AIG/monoline)自己都泥菩萨过江。于是 Stanton 和 Wallace (2011) 发现,危机里 ABX 指数 CDS 的价格高得离谱,隐含的违约率「不合理地高」——这正是「保险卖方不够、买方太多」时该出现的溢价。

那么,这笔溢价,最后被谁赚走了?

本文给出的答案,初看相当反常识:是一群你最不会想到的玩家——公司债共同基金。

2 一个反常识的角色:为什么偏偏是债券基金

要理解为什么是它们,关键在于一个被大多数人忽略的制度细节:杠杆。

互换交易商和债券保险商之所以在危机里被迫收缩,是因为它们杠杆高、对资产价格波动极其敏感。而开放式共同基金不一样——它们受 1940 年《投资公司法》(Investment Company Act of 1940) 约束,只能向银行借款,且必须维持 300% 的资产覆盖率,也就是杠杆上限只有 1.5:1。很多基金干脆完全不用杠杆 (Almazan et al., 2004)。

这个数字有多低?作为对照,危机前对冲基金的典型杠杆约为 2.5,投资银行约为 10。

于是逻辑链条就清晰了:正因为债券基金几乎不加杠杆,它们在危机里受资产价格冲击最小、最不受资本约束。当别人都被迫去杠杆、争着买保险时,这些「钱袋子还鼓着」的基金,恰好有能力反向操作——卖出信用保护、收取那笔高企的溢价。在这个意义上,它们扮演了 流动性提供者 (liquidity provider) 的角色。

这是全文反复打磨的一个核心:危机里的流动性,是由一个「不受约束」的边缘玩家逆向提供的。而它的整个故事——为什么是它、卖的是什么、卖给谁、赚到了什么、又承担了什么风险——全都围着这一点展开。

3 识别策略:用「持仓显微镜」看见流动性提供

这类「谁在提供流动性」的问题,过去难做,难就难在看不见持仓。你能看到 CDS 价格异常,却看不到是谁在异常价格上接盘。

本文最硬核的一步,是手工从基金按季度提交给 SEC 的监管披露文件里,一笔一笔地抠出每只基金的 CDS 持仓明细。这不是 Morningstar 现成提供的数据,作者是逐份文件去读、去录入的。每一笔持仓都带着:合约类型(买方还是卖方)、参考实体或指数、名义本金、未实现损益、到期日,以及——交易对手交易商的名字。

最后这一项至关重要。正是因为能看到「对手是谁」,本文才能把「流动性提供」和「交易对手风险」这两条线同时钉死在数据上。

围绕第 2 节那个核心,作者把它拆成了一串可检验的预测(注意:这是一篇假设驱动的实证文章,没有结构模型,而是把直觉翻译成一组并列假设):

- 预测 1a / 1b:危机里债券基金加大了卖出信用保护,且主要是多名称 (multi-name) 指数 CDS,而非单名称 (single-name) CDS。

- 预测 2a / 2b:卖得更多的,是投资者资本更稳定的基金(规模更大、经理任期更长);而它们更倾向于卖给财务困境更深的交易商。

- 预测 3:危机里卖出多名称保护越多,危机后业绩越好。

- 预测 4a / 4b:卖保护让基金更暴露于信用市场风险;尤其,以雷曼为交易对手的基金,在雷曼破产后会出现更差的业绩和异常的资金流出。

为什么强调「多名称」?因为它直接服务于核心故事。本文样本里,交易商平均在 47 个不同的单名称参考实体上持有头寸——说明它们高度分散,真正怕的是系统性、不可分散的市场风险,而不是某家公司单独违约。多名称指数 CDS(如 ABX.HE)正是对冲这种系统性信用风险的天然工具(危机里基金卖出的多名称头寸中,19% 是 ABX CDS)。所以「卖的是多名称」本身,就是「交易商在对冲市场风险、基金在承接市场风险」这个机制的指纹。

这一步的巧妙在于:它不是靠一个外生冲击做断点或双重差分,而是靠持仓数据的颗粒度——把「谁、卖什么、卖给谁」三件事在同一笔合约上对齐,让流动性提供的机制「自证」。识别的可信度,主要来自时间维度的对比(危机前 vs. 危机中)和横截面的异质性(稳定基金 vs. 不稳定基金、困境交易商 vs. 健康交易商)。

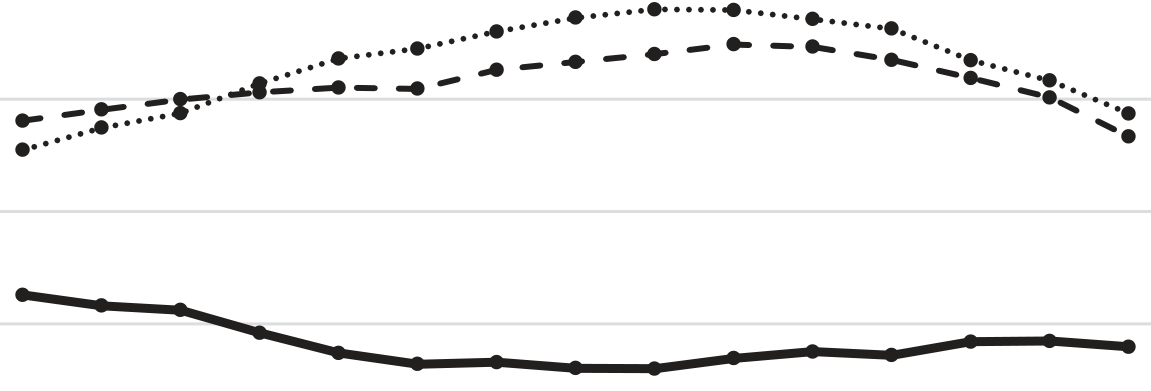

图 2 把「主要是多名称」这件事画得一清二楚:危机里净卖出的上升,几乎全来自多名称 CDS 这一侧,单名称那一侧几乎是平的。

Figure 2: Net selling of credit protection by bond funds, single-name versus multi-name CDS. Panels A and B plot the eight-quarter rolling average of

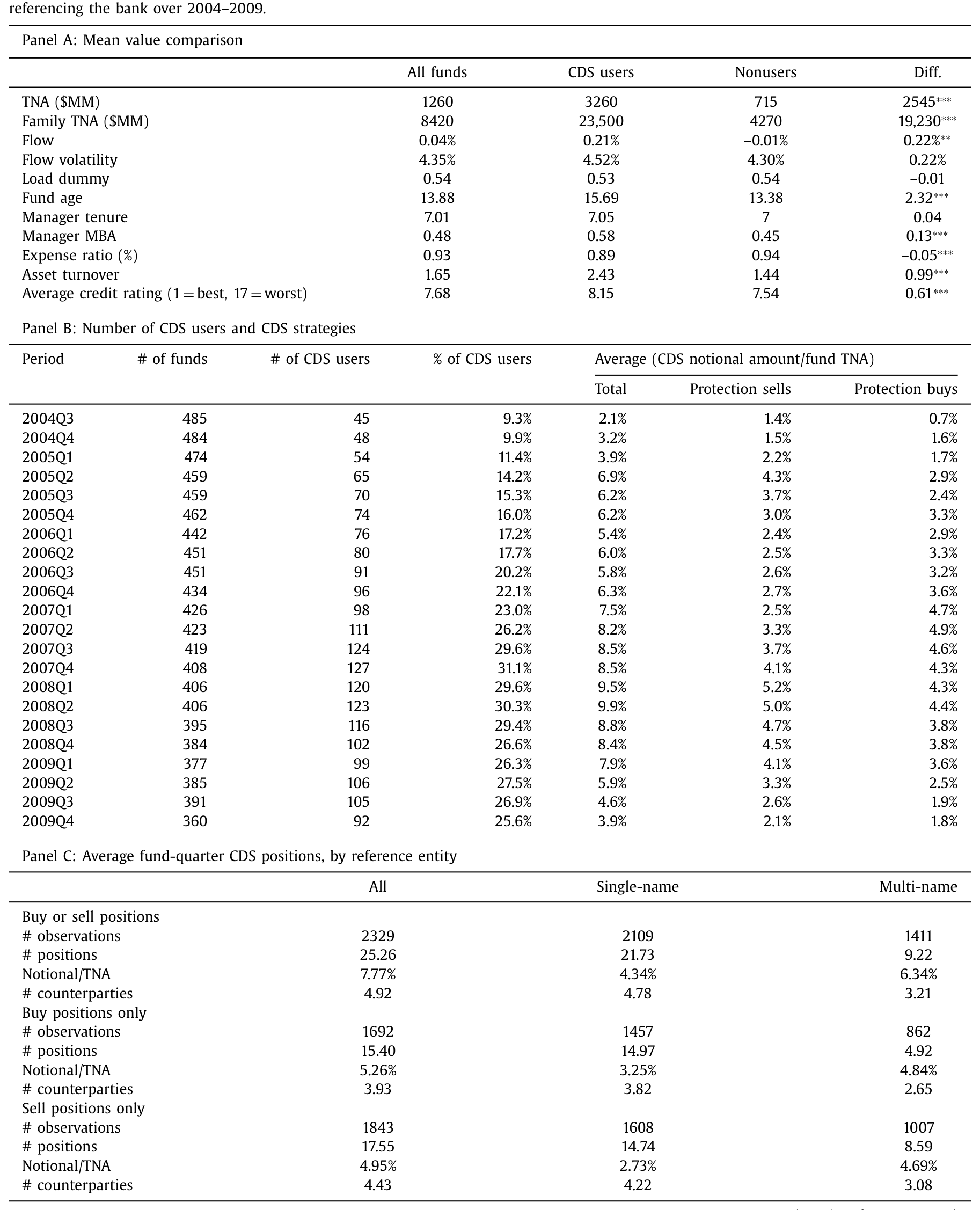

4 数据:538 只基金,58,824 笔 CDS 持仓

把数据交代清楚,是为了让读者知道这台「显微镜」的分辨率有多高。

- 基金宇宙:以 Morningstar 数据库中 2004 年 6 月仍存续的、美国本土开放式固定收益基金为起点,剔除货币市场基金、指数基金,以及专注市政债、政府债、外国债的基金,剩下

538只主动管理的开放式国内债券基金。 - CDS 持仓:手工从 SEC 季度文件采集,最终覆盖

194只基金的58,824笔 CDS 持仓。 - 资金流:用 CRSP 免存活偏误共同基金数据库算月度资金流(

2,060个份额类别中93.3%成功匹配);雷曼事件研究则用 TrimTabs 的日频资金流与收益数据(2008 年 8–9 月)。 - 风险敞口基准:Bloomberg Barclays 美国综合债券指数(投资级)与美国公司高收益指数,用来估计基金对信用市场风险的暴露。

- 样本期:CDS 持仓覆盖 2004Q3–2009Q4。沿用 Ben-David et al. (2012) 的划分,把危机前期定为 2004Q3–2007Q2(牛市、CDS 使用扩张期),危机期定为 2007Q3–2009Q1(始于 2007 年夏两只贝尔斯登次贷对冲基金的崩盘,止于市场触底之后)。

Table 1 先做了个「体检」:CDS 使用者 vs. 非使用者。结论是——使用者往往更大、且 MBA 背景的经理更多。这跟「能玩 CDS 的是更成熟、更有能力的基金」的直觉一致,也为后面「稳定基金卖得更多」埋下伏笔。

Table 1

净卖出的定义本身很朴素,但值得写清楚,因为全文的因变量都建立在它之上:

$$ \text{NetSell}_{i,t} = \frac{\text{Sell}_{i,t} - \text{Buy}_{i,t}}{\text{TNA}_{i,t}} $$

其中 \(\text{Sell}\) 与 \(\text{Buy}\) 分别是基金 \(i\) 在季度 \(t\) 卖出与买入信用保护的名义本金,用同期总净资产 \(\text{TNA}\) 标准化。样本只保留至少持有一笔 CDS 头寸的基金。

5 主要结果:溢价、稳定性,与一记反转

首先,预测 1a 成立得相当干净。整个危机期间,债券基金净卖出信用保护的规模,从 2007Q2 的约 −1%(净买入)稳步爬升到 2009Q1 的约 +1%(净卖出),以基金总资产计。而且,这个上升主要来自卖出端的增加,等价地说,就是交易商在向基金买入保护。剧本对上了:交易商在去风险,基金在接风险。

接着,一个自然的问题是:是哪些基金在接?预测 2a 给出的答案颇具反差。一般直觉里,卖 CDS 是「高风险动作」,似乎该是激进的小基金在博。但数据相反——危机里净卖出更多的,是规模更大、经理任期更长的基金,也就是投资者资本更稳定、流动性风险更低的那一类。原因不难想:卖 CDS 意味着一旦信用市场恶化就可能巨亏,若此时投资者夺路赎回,基金就得被迫「流动性驱动的甩卖」。只有资金端稳的基金,才敢、也才能扛住这份风险,等到危机后市场回归、把溢价收入囊中——这背后是 Spiegel 和 Zhang (2013) 所刻画的「低资金流-业绩敏感性」。

然后,预测 2b:卖给谁?数据显示,财务困境更深的交易商更积极地从基金买保护。也就是说,基金把更多的保护卖给了「信用质量更差、但更愿意付溢价」的对手。这正是流动性提供故事的对称面——越是急着买保险的人,越愿意出高价。

但真正关键的一步在于预测 3——溢价究竟落袋了吗?答案是肯定的,而且量级可观:危机期间每多卖出相当于基金资产 10% 的多名称 CDS 名义本金,对应危机后(2009Q2–2009Q4)3.14% 的异常业绩提升。 注意这是个经过风险调整的口径——它已经剔除了同风格类别、同投资级/高收益信用暴露、同费率基金的收益。换句话说,这 3.14% 不是踩对了贝塔,而是实打实的、危机里提供流动性换来的超额回报。这是机会主义写 CDS 给基金投资者带来的主要收益。

于是反转出现了——天下没有免费的午餐。本文同时识别出两项代价。

其一(预测 4a):净卖出 CDS 的基金,在危机里对市场级信用风险的暴露显著更高(危机前则没有这种差异)。更要命的是,基金并没有通过抛掉手里的公司债来对冲这份新增的信用风险——因为危机里公司债本身极度缺乏流动性,卖出成本高得吓人(关于公司债在压力期如何「差点死掉」,可参见《差点死掉的那个市场:一场公司债流动性危机的微观解剖》)。结果就是,投资者被双重叠加地暴露在信用风险上。

其二,也是全文最戏剧性的一笔(预测 4b):交易对手风险。基金把保护卖给困境交易商,等于把自己绑在了对手的违约风险上。2008 年 9 月雷曼破产,提供了一个近乎天然的实验。用日频数据,作者发现:以雷曼为 CDS 交易对手的基金,在雷曼破产后的两周内收益低了约 −2%——而在破产之前没有这种差异。为坐实因果,作者进一步发现,业绩下滑在「与雷曼安排的 CDS 名义本金越大」的基金里越严重。与此同时,这些「雷曼暴露」基金还经历了显著的资金异常流出(同样只在破产后、之前没有)。

这就把雷曼的冲击拆成了两条传导路径:一是直接损失——与雷曼签的 CDS 头寸经济价值蒸发;二是间接损失——投资者一听到雷曼违约的新闻就夺路赎回,逼出代价高昂的、流动性驱动的交易(Edelen, 1999)。Copeland et al. (2014) 把后一种叫「头条风险 (headline risk)」:哪怕你的头寸还没真亏,只要你的基金出现在了和雷曼相关的新闻标题里,投资者就先跑了。

6 文献脉络:从「火线甩卖」到「逆向提供」

把这篇论文放回它的坐标系,会更清楚它的贡献在哪。

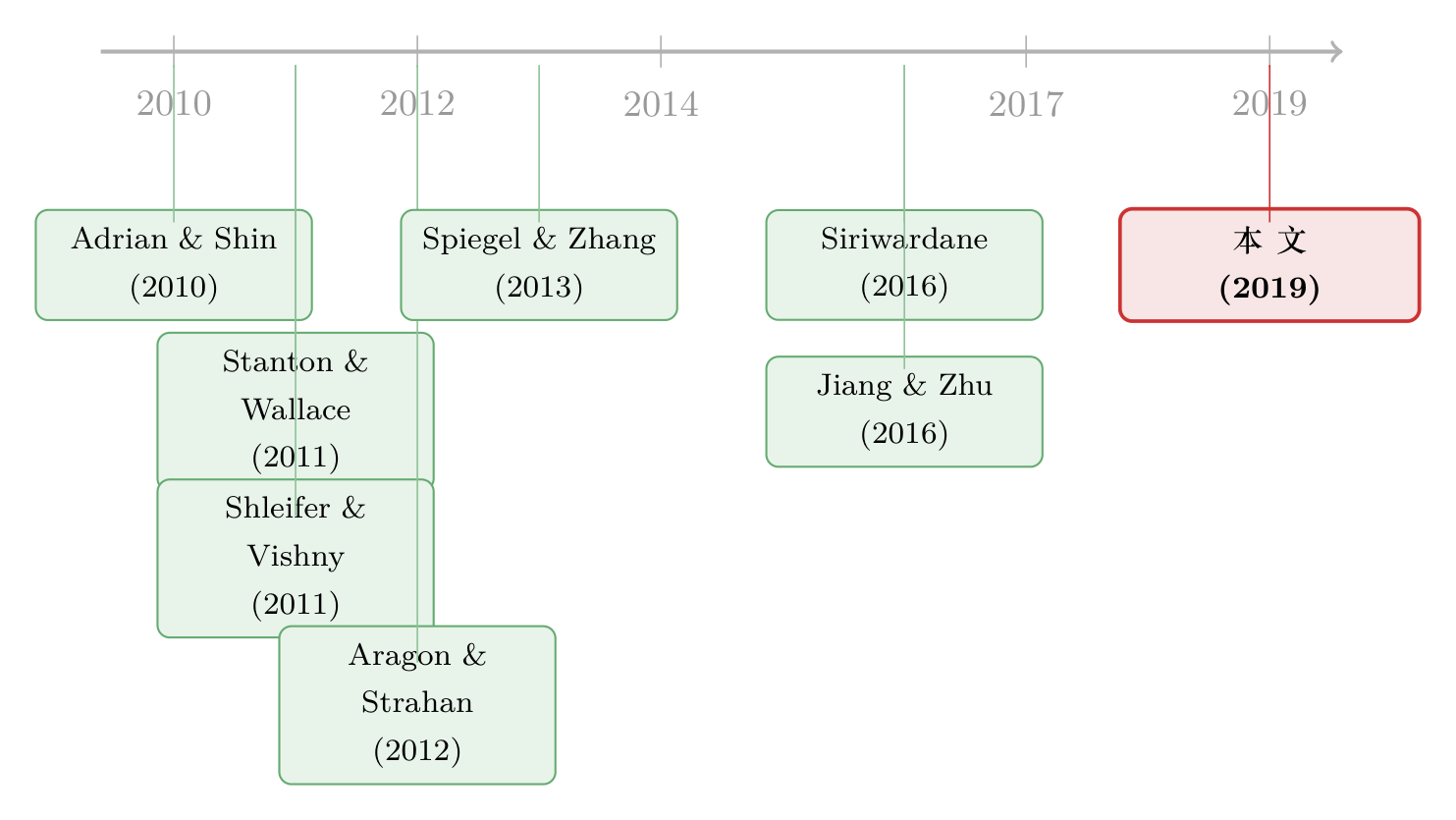

早期,危机金融学的主线是「谁在被迫卖」。Shleifer 和 Vishny (2011) 的火线甩卖、Adrian 和 Shin (2010) 的杠杆顺周期,刻画的都是高杠杆机构如何在危机里被迫去杠杆、抽干市场流动性。CDS 这一侧,Stanton 和 Wallace (2011) 记录了 ABX 指数 CDS 价格高于「公允」,Siriwardane (2016) 进一步指出,当大型保护卖方的资本受冲击,CDS 利差就会走高——这些都在说「保险卖方不够了」。

接着,研究的视角开始从「谁在卖资产」转向「谁在反向提供流动性」。最直接的先声是 Aragon 和 Strahan (2012)——他们用雷曼破产做实验,发现对冲基金在股票市场里曾是流动性提供者。而 Jiang 和 Zhu (2016) 则发现,流动性风险更高的债券基金更可能买或卖 CDS,把 CDS 看作债券市场的流动性替代品。

本文所处的位置,是把这两条线拧在了一起,并往前推了关键一步:它指出,正因为债券基金几乎不加杠杆,所以危机里它们不是流动性的需求方,而是用多名称 CDS 机会主义地反向提供市场级信用保护的供给方;并且第一次把这种机会主义交易的收益(危机后超额业绩)和隐性成本(交易对手风险)同时量了出来。在交易对手风险这条支线上,它也补上了既有结论的另一面——过去 Arora et al. (2012)、Loon 和 Zhong (2014) 大多发现交易对手风险对 CDS 价格的影响「经济上很小」,而本文展示了它如何通过雷曼这一渠道,真切地砸到了基金投资者头上。

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:基金净卖出从 −1% 升到 +1%,看着量级很小,凭什么说它「提供了流动性」?

关键不在绝对规模,而在方向、对象与时机三者同时对齐:在交易商被迫去风险、CDS 溢价高企的窗口里,反向卖出、卖给困境对手、卖的是对冲系统性风险的多名称合约。三件事都指向同一个机制。况且,对单只基金而言,相当于资产 10% 的多名称名义本金换来 3.14% 的危机后超额收益,已经不算小。

Q:危机后那 3.14% 的「超额业绩」,会不会只是踩对了贝塔反弹,被错认成 alpha?

作者对此有防备:这是个风险调整口径,已经剔除了同风格、同投资级/高收益暴露、同费率的对照组收益。当然,它无法排除一切未被建模的风险因子;但「净卖出预测危机后业绩」这一关系,与「先承担信用风险、后收溢价」的流动性提供逻辑在时序上自洽。

Q:为什么是「稳定的大基金」在卖,而不是激进的小基金?这不反直觉吗?

恰恰是这个反差最有说服力。卖 CDS 把基金暴露在「信用恶化→巨亏→投资者赎回→被迫甩卖」的链条上。只有资金端稳、流动性风险低的基金,才扛得住这条链条、等得到溢价兑现。所以「稳定性」不是 bug,是这门生意的入场券。

Q:雷曼那 −2% 的收益下滑,会不会只是「雷曼暴露基金」本来就更差、和雷曼无关?

两个细节把这个担忧压住了:一是这种差异只出现在破产后、之前没有;二是下滑幅度随「与雷曼安排的 CDS 名义本金」单调加深。两点都指向「雷曼这个特定对手」而非基金的一般质量。

Q:基金为什么不干脆抛掉公司债,把卖 CDS 带来的信用风险对冲掉?

因为做不到、或代价太高。危机里公司债极度缺乏流动性,清仓的交易成本是抑制性的。这也正是为什么投资者最终被「双重」暴露在信用风险上——风险进来了,却出不去。

Q:这跟「债券基金引发火线甩卖、制造脆弱性」的那一派说法,是不是矛盾?

不矛盾,是同一枚硬币的两面。脆弱性那一派(如关于基金流动性与脆弱性的研究)讲的是赎回压力如何逼出甩卖;本文讲的是在没有被赎回压力击穿之前,稳定基金如何主动提供流动性。雷曼那一段恰恰展示了:一旦头条风险触发赎回,提供者也会瞬间变成被迫交易者。

(b) 几个可能的研究问题与提案

1. 把场景搬到 2020 年 3 月的 COVID 冲击。 【经济故事】2008 后中央清算 (central clearing) 普及、交易商资产负债表受监管收紧,危机里「谁来反向提供 CDS 流动性」的角色可能已经重写——是债券基金、还是被动 ETF、抑或直接被央行的公司债购买计划替代了?【可行性】中。CDS 持仓仍需手工从 N-PORT 等监管披露中抽取,但 2019 年后披露更标准化、机器可读,反而比本文当年的手工采集更可行。

2. 外资持有人是不是更天然的「危机流动性提供者」? 【经济故事】本文的机制核心是「不受本地资本约束」。外国债券基金/主权基金往往资金期限更长、赎回压力更低,理论上更适合在东道国危机里逆向接盘信用风险。【可行性】中。需要把 CDS 持仓与持有人国籍匹配,识别上可借本国 vs. 外资基金在同一冲击下的净卖出差异;难点在外资 CDS 头寸披露的可得性。

3. 流动性提供溢价,在公司债现券市场能否复刻? 【经济故事】CDS 是合成敞口,现券是真实敞口。若稳定基金在危机里也对现券做市(低价买入被甩卖的债券、危机后获益),那么 CDS 和现券两条路径的溢价应当可比、甚至可加总。【可行性】高。TRACE 逐笔交易 + 基金持仓变动即可识别「危机买入、危机后持有」的组合,与 CDS 净卖出做横截面对照。

4. 把「头条风险」从「真实风险」里干净地剥离。 【经济故事】雷曼事件里,投资者赎回究竟是因为头寸真的会亏,还是仅仅因为「我的基金和雷曼上了同一条新闻」?两者的政策含义截然不同。【可行性】中。可用基金 CDS 头寸的实际损益(直接损失)与新闻提及强度(头条强度)分别构造解释变量,看资金流对哪个更敏感;难点在新闻文本与抵押品/净额结算安排的精确匹配。

5. 交易对手选择的「逐底竞争」是否系统性损害了投资者? 【经济故事】本文发现基金把更多保护卖给低质量交易商以换溢价。这是理性的风险定价,还是基金经理在拿投资者的尾部风险换自己的当期业绩排名?【可行性】中。需把交易对手 CDS 利差、收取的保费溢价、以及基金后续的尾部损失三者联立,识别上可比较激励结构不同(如团队制 vs. 单经理,参见 Adam & Guettler, 2015)的基金在对手选择上的差异。

我的判断

这篇论文最漂亮的地方,是用持仓数据的颗粒度,把一个抽象的「谁提供流动性」问题,落到了「哪只基金、卖什么合约、卖给哪个交易商、赚了多少、又怎么被反噬」的实证细节上。尤其雷曼那一段,是少见的、把「交易对手风险」从概念变成可观测损失的干净案例。它对既有「交易对手风险影响很小」的结论是一个有力的补充:在尾部,它一点也不小。

要说对识别的担忧,主要有三点。其一,全文是假设驱动而非准实验,核心识别来自时间对比和横截面异质性,缺一个真正外生的工具,因此「净卖出→危机后业绩」始终残留着「未观测的基金能力」这一内生性隐患——会不会是聪明的经理既敢卖 CDS、又会择券?其二,手工采集的 CDS 持仓虽然珍贵,但 SEC 季度披露是快照,季度内的腾挪看不见,名义本金也未必等于真实经济敞口(净额结算、抵押品安排都被抹平了)。其三,样本只有 194 只持有 CDS 的基金、且高度集中在危机这一个事件上,外部有效性需要后续在别的危机里检验。

后续我最想看到的,是把这套「不受约束者逆向提供流动性」的框架,接到 2020 年 COVID 和此后中央清算时代——当交易商的资产负债表被进一步管住、当央行直接下场买债,危机流动性的「最后接盘人」到底换成了谁?这才是这篇 2019 年论文留给我们最值得追的那条线。

参考文献

- Adam, T., & Guettler, A. (2015). Pitfalls and perils of financial innovation: the use of CDS by corporate bond funds. Journal of Banking & Finance 55, 204–214.

- Adrian, T., & Shin, H. S. (2010). Liquidity and leverage. Journal of Financial Intermediation 19, 418–437.

- Almazan, A., Brown, K. C., Carlson, M., & Chapman, D. A. (2004). Why constrain your mutual fund manager? Journal of Financial Economics 73, 289–321.

- Aragon, G. O., Li, L., & Qian, J. (2019). The use of credit default swaps by bond mutual funds: liquidity provision and counterparty risk. Journal of Financial Economics 131(1), 168–185.

- Aragon, G. O., & Strahan, P. E. (2012). Hedge funds as liquidity providers: evidence from the Lehman bankruptcy. Journal of Financial Economics 103, 570–587.

- Arora, N., Gandhi, P., & Longstaff, F. A. (2012). Counterparty credit risk and the credit default swap market. Journal of Financial Economics 103, 280–293.

- Ben-David, I., Franzoni, F., & Moussawi, R. (2012). Hedge fund stock trading in the financial crisis of 2007–2009. Review of Financial Studies 25, 1–54.

- Copeland, A., Martin, A., & Walker, M. (2014). Repo runs: evidence from the tri-party repo market. Journal of Finance 69, 2343–2380.

- Edelen, R. M. (1999). Investor flows and the assessed performance of open-end mutual funds. Journal of Financial Economics 53, 439–466.

- Jiang, W., & Zhu, Z. (2016). Mutual fund holdings of credit default swaps: liquidity, yield, and risk taking. Unpublished working paper.

- Loon, Y. C., & Zhong, Z. K. (2014). The impact of central clearing on counterparty risk, liquidity, and trading: evidence from the credit default swap market. Journal of Financial Economics 112, 91–115.

- Shleifer, A., & Vishny, R. (2011). Fire sales in finance and macroeconomics. Journal of Economic Perspectives 25, 29–48.

- Siriwardane, E. N. (2016). Concentrated capital losses and the pricing of corporate credit risk. Unpublished working paper, Harvard Business School.

- Spiegel, M., & Zhang, H. (2013). Mutual fund risk and market share-adjusted fund flows. Journal of Financial Economics 108, 506–528.

- Stanton, R., & Wallace, N. (2011). The bear's lair: index credit default swaps and the subprime mortgage crisis. Review of Financial Studies 24, 3250–3280.

- Stulz, R. M. (2010). Credit default swaps and the credit crisis. Journal of Economic Perspectives 24, 73–92.