美国为什么「丢」了一半上市公司?

本文读的是 Doidge, Karolyi & Stulz (2017, Journal of Financial Economics):1996 年美国有 8,025 家本土上市公司,到 2012 年只剩 4,102 家——几乎腰斩。可同一时期,全世界其他国家的上市公司数却在涨。两位作者把这道「美国上市缺口 (U.S. listing gap)」拆开,发现它既不是因为公司变少了,也主要不是因为 SOX 法案吓跑了小公司,而是新股太少 + 退市太多两头夹击,其中退市又主要是被「上市公司收购上市公司」这股并购浪潮吃掉的。

1 一个让人不安的数字

先说一个事实,它本身就足够刺眼。

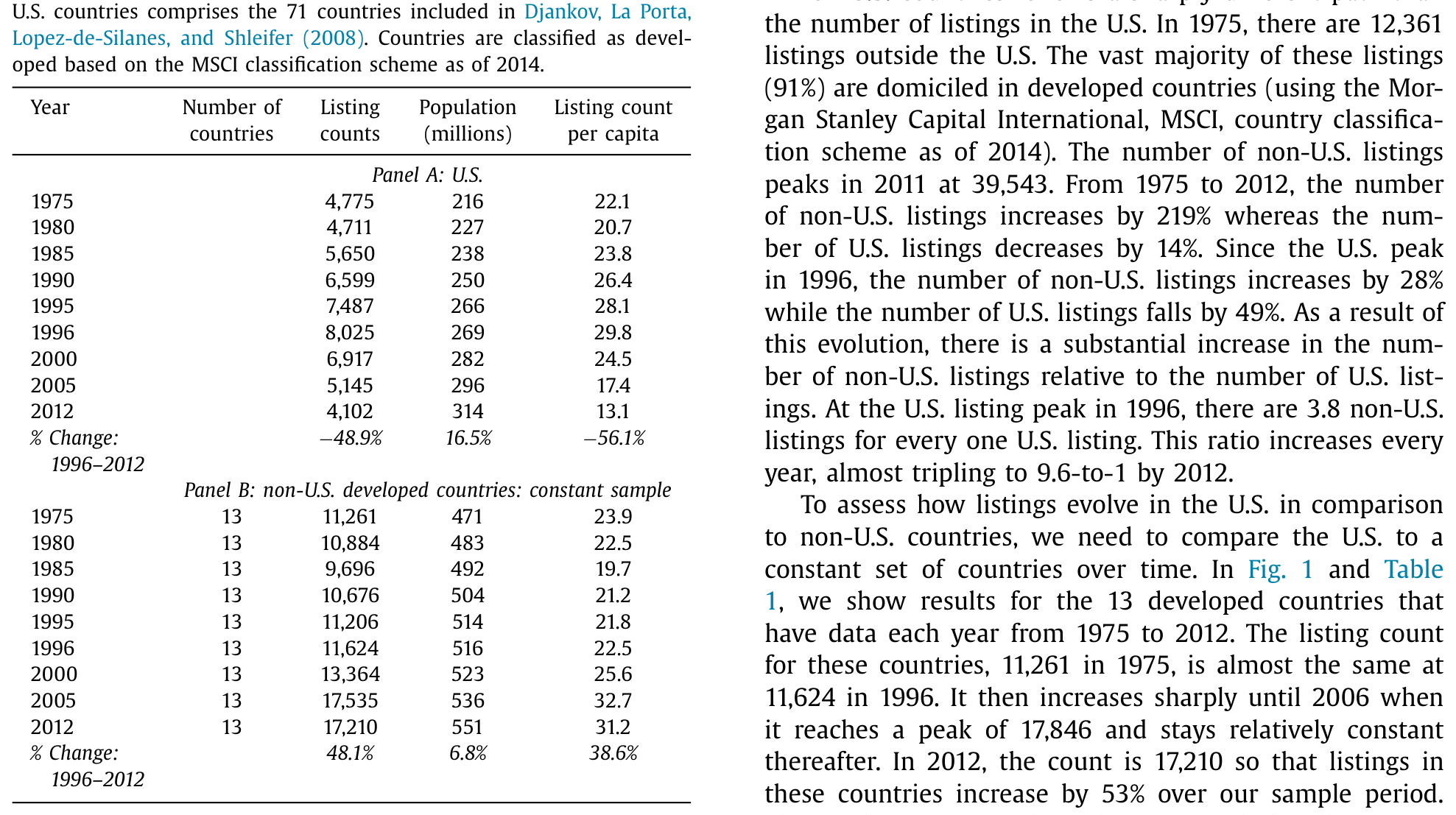

1996 年是美国股市的「上市巅峰」:那一年,有 8,025 家在美国注册、在美国交易所挂牌的本土公司。这是一个增长了二十年才堆起来的高点——从 1975 年的 4,775 家,到 1996 年的 8,025 家,累计涨了 68%。

然后,掉头向下。从 1997 到 2012 年,美国上市公司数逐年下降,一年都没回头,累计减少 3,923 家,跌幅 49%。到 2012 年只剩 4,102 家——这是过去四十年里的最低点,甚至比 1975 年还少 14%。

如果你只看美国,你可能会找一万个理由来解释:互联网泡沫破了、SOX 法案太严、监管成本太高、好公司都去搞私募了……这些故事听起来都顺理成章。

但作者做了一件让所有这些故事都站不住脚的事——他们抬头看了看别的国家。

2 把美国放回世界里

接着,一个自然的问题是:上市公司变少,是不是全球性的现象?毕竟技术在变、组织形态在变,这些力量并不认国界。

答案是:恰恰相反。

作者用世界银行的 WDI 数据库和世界交易所联合会的 WFE 数据库,拼出了一份覆盖全球的上市公司面板(剔除了投资公司、共同基金、REITs 等集合投资工具)。结果是一幅截然相反的图景:1975 到 2012 年,非美国的上市公司数增长了 219%,而美国减少了 14%。如果只看 1996 年这个美国巅峰之后:非美国上市数还涨了 28%,美国却跌了 49%。

最直观的一个比值:1996 年,全世界每有 1 家美国上市公司,就有 3.8 家非美国上市公司;到 2012 年,这个比值几乎翻了三倍,变成了 9.6 比 1。

Table 1

更要紧的是,作者特意挑出了 13 个从 1975 年到 2012 年每年都有数据的发达国家,做成一个「不变样本 (constant sample)」——这样比较才公平,不会被新进入数据的国家搅乱。这 13 国 1975 年有 11,261 家上市公司,1996 年是 11,624 家,几乎没变;之后一路涨到 2006 年的峰值 17,846 家,2012 年是 17,210 家,整个样本期涨了 53%。

于是结论清楚了:美国上市公司腰斩的那段时间,别的发达国家上市公司数涨了约一半。这意味着,任何「不认国界」的解释——比如全球性的技术变革——都没法解释美国这道缺口。要理解这件事,必须解释为什么偏偏是美国、偏偏是 1996 年之后。这是全文的「锚」。

(关于「上市公司是否还能代表一国经济」这个更大的追问,可参见《当失业率与纳斯达克背道而驰:股市还能代表经济吗?》。)

3 一个朴素的恒等式,和一个朴素的模型

要把问题问准,作者先引入了一个几乎是同义反复、却极其有用的记号。

令上市公司数为 \(L\),经济中所有「可能上市」的企业总数为 \(N\),一家企业选择上市的「倾向 (propensity)」为 \(p\),那么:

$$ L = p \times N $$

上市公司要变少,无非两条路:要么是上市倾向 \(p\) 在降,要么是可上市的企业池 \(N\) 在缩。对一段时间求变化,就得到本文的核心分解式:

这个式子看起来平平无奇,但它把一个含糊的问题(「为什么上市公司少了」)逼成了一个可以查证的问题:到底是 \(\Delta p < 0\),还是 \(\Delta N < 0\)?

为了给 \(p\) 一个经济含义,作者搭了一个极简模型:上市有一笔固定成本和一笔随规模上升的可变成本;而上市的收益对最小的公司为零、并随公司规模递增——因为上市最大的好处是进入公开市场融资,而这对需要筹集巨额资金、单靠私募市场喂不饱的大公司才真正值钱。

把成本和收益放在一起,就得到一个关于规模的「净收益 (net benefit)」函数:对小公司为负,对大公司为正。于是存在一个规模门槛——高于它的公司选择上市,低于它的不上。这个模型给出四条可检验的预测:

- 如果上市的净收益下降,上市倾向 \(p\) 会下降;

- 已上市公司会通过并购或私有化退出;

- 更少的公司会去 IPO;

- 留在场上的上市公司会变大——因为门槛抬高了。

注意这个模型的精妙之处:成本按比例上升,或收益按比例下降,都会抬高那条规模门槛,效果在数据里是一样的。所以光看「上市公司变少、变大」,还分不清是成本涨了还是收益跌了——这正是后文要费力气去区分的地方。

4 缺口有多大?——把美国当成「残差」

但真正关键的一步在于:怎么量出这道缺口到底有多「不正常」?

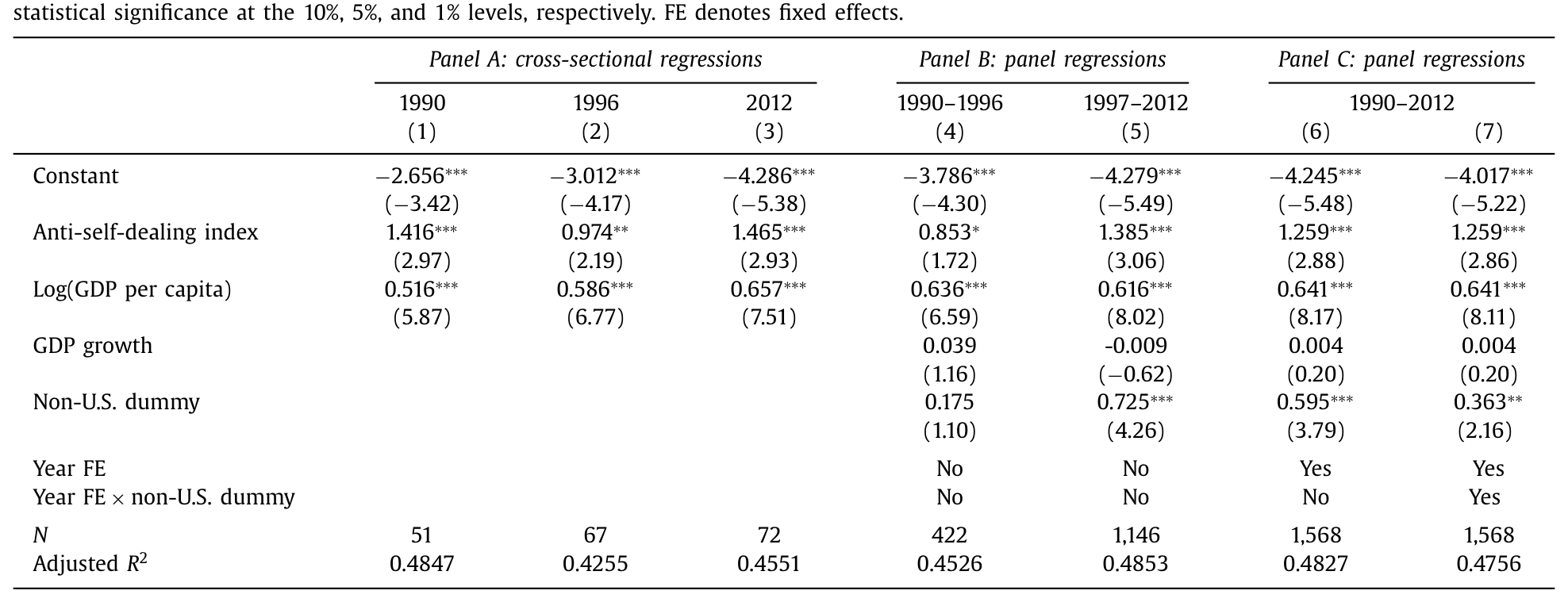

作者的办法很漂亮:先用一个跨国回归模型预测「一个国家按其制度和经济发展水平,应该有多少家人均上市公司」,再看美国的实际值偏离预测值多少。这个偏离——也就是回归的残差——就是「美国上市缺口」。

模型沿用了 La Porta, Lopez-de-Silanes, Shleifer, Vishny (1997) 和 DLLS (2008) 的经典设定:把人均上市数的对数,回归到反自我交易指数 (anti-self-dealing index)(衡量一国对关联交易的限制程度,即投资者保护)和人均 GDP 的对数上。

结果见下表。重点看 Panel B 里两个分时段的面板回归:

Table 2

- 巅峰前 (1990–1996),给非美国国家加一个虚拟变量,系数是

0.175,t 值只有1.10——不显著。也就是说,这段时间美国没有缺口:给定制度和经济水平,美国的人均上市数和别国没有系统差异。 - 巅峰后 (1997–2012),同样的非美国虚拟变量系数跳到

0.725,t 值4.26——高度显著为正。这意味着别国的人均上市数显著高于美国应有的水平:美国出现了上市缺口。

与此同时,反自我交易指数(系数约 0.85–1.47)和人均 GDP 对数(约 0.52–0.66)始终显著为正,和文献一致;调整后 \(R^2\) 在 0.45 上下。把误差双重聚类到国家和年份,结论不变。

用全样本带年份固定效应的 Model 7 把每一年的缺口算出来,就得到那张著名的「美国上市缺口」逐年图:缺口在 1999 年之后才显现,此后逐年扩大,到 2012 年超过 5,000 家。

5 反转:不是公司变少了,是公司「不上市了」

有了缺口的度量,回到那个分解式 \(\Delta L = \Delta p \times N + p \times \Delta N\)。

到底是哪一项在作怪?这一步需要一个美国国内的「企业普查」数据,作者用的是美国人口普查局的纵向商业数据库 (Longitudinal Business Database, LBD)。结果很干净:可上市的企业总数 \(N\) 一直在涨,直到 2008 年才回落,但 2012 年仍比 1996 年高 7.5%。而且按雇员人数分的每一个规模档,企业数都在增加。

于是逻辑闭合了:\(N\) 在涨,\(L\) 在跌,那必然是上市倾向 \(p\) 在跌。不是没有公司可上市,是公司选择不上市了。 这恰好对上了模型的第一条预测,也彻底排除了「美国就是公司少了」这条解释。

那 \(p\) 为什么跌?作者再把它拆成两半:新上市率 (new list rate) 和 退市率 (delist rate)。

这是全文最重要的一个发现:缺口是两头造成的——巅峰之后,新上市的步伐异常地慢,退市的步伐异常地快。退市率偏高解释了缺口的 46%,新上市率偏低解释了 54%。两者缺一不可:哪怕新上市率维持在历史均值,单凭偏高的退市率,美国仍然会有一道缺口。

6 那 SOX 呢?那「弱公司」呢?——两个被否掉的嫌疑人

接着,作者要逐一送走几个最流行的「凶手」。

嫌疑人一:SOX 法案。 很多人把账算在 2002 年的《萨班斯-奥克斯利法案》头上——合规成本太高,把小公司逼下了市。但作者指出:到 SOX 成为法律的时候,缺口的扩大已经完成了一半。换句话说,缺口在 SOX 之前就在长。这说明,真正起作用的是一个先于 SOX、且与上市净收益下降有关的东西,而不是单一一部法律。

嫌疑人二:弱公司。 Fama and French (2004) 发现 1990 年代末上市的公司更弱——盈利更差、增长更慢。如果是这样,那退市潮应该集中在这些「新近上市的弱苗子」身上。但作者查了数据:巅峰之后,新上市公司的退市并不比老牌上市公司更集中。所以「一批弱公司上市后陆续死掉」这个故事,数据不支持。

嫌疑人三:市场太差。 如果是宏观环境不好导致更多困境退市呢?作者发现,一旦把市场条件考虑进去,缺口反而更大了——也就是说,坏环境不仅没法解释缺口,反而让缺口显得更反常。

7 真凶:上市公司在「互相吞并」

那退市率为什么这么高?最后的落点在这里。

退市的大头,被一个东西解释了:上市公司被上市公司收购的速度异常之快(public acquirers 收购 public targets)。退市不是因为公司死了,而是因为它们被并购走了。结果就是,留在场上的公司越来越少,也越来越大——连最小的那批上市公司,如今的规模都远超 1996 年巅峰时最小的那批。

这正好把模型的四条预测全部对上了:\(p\) 降、通过并购退出、IPO 减少、留下来的公司变大。所有证据都指向同一个解释——在美国,上市的净收益下降了,那条「值得上市」的规模门槛被抬高了。而且这是一个美国特有的现象,不是全球性的技术变革,否则别国的上市数不会同时在涨。

但作者很克制:缺口本身未必是坏事。也许只是最优企业规模因技术变化而上升了,公司更少但更大(这正是 Gao, Ritter, and Zhu, 2013 的视角),那这跟「当公众公司值不值」就没关系,甚至可能是好事。也可能是新的组织形态——比如有私募股权背书的私人公司,正是 Jensen (1989) 设想的那种——变得更高效了。本文并不急于给「好/坏」下判断,它只是把机制讲清楚了。

8 文献脉络

把这篇文章放回它生长的那条线上,会更清楚它站在哪。

最早,是 Jensen (1989) 那篇「公众公司的黄昏」——他预言杠杆收购和私募股权会侵蚀公众公司的地位。这条「公众公司是否在式微」的担忧,埋了二十年。(关于 Jensen 这套自由现金流逻辑的当代回响,可参见《现金为什么一定要「还」出去?——四十年后,重读 Jensen 的自由现金流》。)

另一条线是「制度决定上市」:La Porta et al. (1997) 把一国的上市公司数和法律、投资者保护联系起来,DLLS (2008) 用反自我交易指数把这套跨国回归做实——这正是本文测量缺口所借用的「尺子」。

到了 2000 年代末,关于「美国 IPO 去哪了」的讨论密集起来:Weild and Kim (2009) 喊出「给美国敲响警钟」,Fama and French (2004) 记录了新上市公司的脆弱,Gao, Ritter, and Zhu (2013) 提出「最优规模上升、小公司不再上市」的解释,Grullon, Larkin, and Michaely (2015) 等也注意到上市数的下滑。

本文 (2017) 的位置很特别:它不满足于「美国 IPO 少了」这个国内叙事,而是第一个把美国放进全球面板,证明缺口是美国特有的;又第一个把缺口干净地分解成新上市与退市两头,并指出退市的真凶是公司间并购。它把一堆零散的观察,收进了一个「上市净收益下降」的统一框架里。

9 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:「上市缺口」会不会只是会计口径的问题——比如把 REITs、双层股权公司算进算出?

不太可能。作者全程剔除了投资公司、共同基金、REITs 等集合投资工具,且口径在美国与非美国、巅峰前与巅峰后保持一致。更关键的是,缺口是用跨国残差定义的:同一套口径下,美国 1996 前没缺口、1996 后才有,说明这不是静态的口径差异,而是动态的行为变化。

Q:缺口的 46%/54% 这个拆分,是不是对「正常退市率/新上市率」的假设很敏感?

有一定依赖,但结论的定性部分很稳健。作者的核心论断不是「精确到 46%」,而是「两头都偏离了历史常态,且缺一不可」——哪怕只把新上市率拉回历史均值,单凭偏高的退市率,缺口依然存在。这个「两个条件都必要」的结论比那个百分比更重要。

Q:把美国当成回归的「残差」来定义缺口,会不会本身就有问题——万一模型设定漏了某个美国特有的变量?

这是最值得担心的识别问题。作者用了反自我交易指数、人均 GDP、GDP 增速、年份固定效应,且换用普通法虚拟变量结论不变。但残差法的本质是「无法解释的部分」,它既可能是「上市净收益下降」,也可能是模型遗漏的美国特征。文章的说服力更多来自机制证据(\(N\) 在涨、并购退市、公司变大),而非残差本身。

Q:既然别国上市数在涨、美国在跌,会不会只是美国公司「跑去别国上市」了?

数据口径是「本土注册、在本国交易所上市」,所以美国公司跑去伦敦上市不会被算进别国的本土上市数。而且缺口是相对于「同等制度国家应有的水平」,不是简单的此消彼长。跨境上市更像是另一个独立现象。

Q:缺口到底是好事还是坏事?

本文刻意不下结论。如果是最优规模上升、组织形态进化(私募股权更高效),那是中性甚至正面的;如果是上市对小公司变得太不划算、抑制了它们融资成长,那可能意味着「公众公司太少」、拖累经济。作者只确立了「净收益下降」这个机制,价值判断留给了后续研究。

Q:这和「美国公司越来越集中、越来越大」的产业集中度讨论是一回事吗?

高度相关但不等同。本文讲的是上市公司数量的下降和留存公司规模的上升;产业集中度讲的是市场份额向头部集中。并购既减少上市公司数、又抬高集中度,所以两条线在「公众公司并购浪潮」这个机制上交汇,但度量的对象不同。

(b) 几个可能的研究问题与提案

1. 上市缺口与公司债市场的此消彼长

【经济故事】公司少上市、多被并购,但它们仍然需要融资——尤其是被私募股权买下、加了杠杆的那些。一个自然猜想是:股权公开市场的退潮,是否伴随公司债/杠杆贷款市场的扩张?也就是说,融资从「公开股权」迁移到了「私募债权」。 【可行性】中。可用

Mergent FISD、Dealogic的发债数据,配合 LBD/Compustat 的上市状态,做时间序列与横截面对照。识别难点在于因果方向——是上市退潮推动了发债,还是债市便利反过来让公司不必上市。可考虑用 SOX、利率环境作为外生冲击。

2. 外资持有人对「上市缺口」的反应

【经济故事】美国上市公司变少、变大,会改变全球被动与主动资金的可投资集合。外国机构投资者是更集中地持有少数大盘股,还是转向私募/跨境配置?这关系到一国资本市场对外资的「吸引力」。 【可行性】中。可用

13F、TIC 数据与跨境持仓数据。识别可借助本文已有的跨国面板框架。挑战在于把「缺口」与外资流动分离开宏观共同因素。(与本主题相关的跨国视角,可参见《外资真是「蝗虫」吗?——一次跨 30 国的长期投资体检》。)

3. 公开市场退潮下,留存上市公司的债券流动性

【经济故事】如果上市公司越来越少、越来越大,那么公司债的发行人结构也在「头部化」。这是否让信用市场的流动性更集中在大发行人,而中小发行人的债券更难交易?这对信用利差的流动性成分有直接含义。 【可行性】高。

TRACE提供成交级数据,发行人上市状态可从 CRSP/Compustat 匹配。可直接做发行人规模与流动性指标的横截面回归,时间维度上对照上市缺口的扩大。

4. 并购退市 vs. 私有化退市的不同后果

【经济故事】本文指出退市主要来自上市公司间并购,但并购退市和私有化(PE 收购)退市,对就业、创新、债务的后果可能完全不同。把退市按类型拆开,能更精细地回答「缺口到底好不好」。 【可行性】中。需要 SDC/Refinitiv 并购数据区分收购方类型,配合 LBD 的就业数据。识别需处理「哪些公司被选中收购」的内生性。

10 我的判断

这篇文章的贡献,在于它把一个被无数人各执一词的现象,重新提了一个对的问题:不要问「美国 IPO 为什么少了」,要问「为什么偏偏是美国、偏偏在 1996 之后」。一旦把美国放进全球面板,大半流行解释(技术变革、全球趋势)当场出局;再用 \(L=p\times N\) 这个朴素分解配上 Census 的企业普查,又把「公司变少」这条路堵死。剩下的,只能是上市净收益下降——而它的两个出口,是低新上市率和高退市率,后者由公司间并购主导。论证链条干净、克制,几乎每一步都有数据兜底。

我的担忧主要在识别。把缺口定义为跨国回归的残差,意味着它的解释力天然依赖模型设定——遗漏一个美国特有的时变变量,残差就会被错误归因。文章的说服力其实更多来自机制三角(\(N\) 增、并购退市、公司变大),而非残差本身;如果能给出一个更外生的冲击(而非时段对比)来识别「净收益下降」,结论会更硬。此外,对「缺口是好是坏」的福利判断,本文有意悬置,这诚实,但也留下了最重要的问题没答。

我接下来最想看到的,是把退市按并购 vs. 私有化 vs. 困境三类拆开,分别追踪它们对就业、创新和债务融资的长期影响——尤其是融资是否从公开股权悄悄迁移到了私募信用市场。如果是,那「上市缺口」就不只是一张股市的成绩单,而是整个企业融资版图重构的一个侧影。

参考文献

- Arikan, A., Stulz, R. (2016). Corporate acquisitions, diversification, and the firm's lifecycle. Journal of Finance 71(1), 139–194.

- Cameron, C., Miller, D. (2015). A practitioner's guide to cluster-robust inference. Journal of Human Resources 50(2), 317–372.

- Djankov, S., La Porta, R., Lopez-de-Silanes, F., Shleifer, A. (2008). The law and economics of self-dealing. Journal of Financial Economics 88(3), 430–465.

- Doidge, C., Karolyi, G.A., Stulz, R.M. (2017). The U.S. listing gap. Journal of Financial Economics 123(3), 464–487.

- Fama, E., French, K. (2004). New lists: Fundamentals and survival rates. Journal of Financial Economics 73(2), 229–269.

- Gao, X., Ritter, J., Zhu, Z. (2013). Where have all the IPOs gone? Journal of Financial and Quantitative Analysis 48(6), 1663–1692.

- Jensen, M. (1989). Eclipse of the public corporation. Harvard Business Review 67(5), 61–74.

- La Porta, R., Lopez-de-Silanes, F., Shleifer, A., Vishny, R. (1997). Legal determinants of external finance. Journal of Finance 52(3), 1131–1150.

- Weild, D., Kim, E. (2009). A wake-up call for America. Grant Thornton Capital Markets Series.