新股的『欲扬先抑』:定价区间里藏着的一把收益尺

本文读的是 Hanley (1993, Journal of Financial Economics):把 1,430 只美国新股按「最终发行价相对招股书价格区间」分成三档,发现定价【冲破区间上限】的那一档,上市首日平均收益高达 20.7%;落在区间内的是 10.0%;而跌破区间下限的,只有 0.6%,与零无异。一句话——招股书里那条不起眼的价格区间,竟是首日「打折」幅度最好的预测器,而这恰恰印证了 Benveniste–Spindt 的「部分调整」(partial adjustment)机制。

1 一桩「越涨越亏」的怪事

先讲一个 1986 年的故事。

那年三月,微软要上市。高盛(Goldman Sachs)替它递交的初步招股书里,写着一个预期发行价区间:每股 $16 到 $19。然后「路演」(road show)开始了。高盛的销售团队很快发现这单「很烫手」——大机构客户纷纷表示「有多少要多少」。于是发行价被一路抬到 $21,承销团还劝两位老股东多卖了 295,000 股(比原计划多出 14.8%)。

可即便如此,微软挂牌第一天的收盘价是 $27.75,首日收益 32%。

这就奇怪了。公司明明把价格从 $19 抬到了 $21,明明知道需求火爆,为什么不干脆定到 $27、把这笔钱自己揣进兜里,反而要白白把一天 32% 的收益送给打新的投资者?这笔「留在桌上的钱」(money left on the table),到底是谁的、又为什么非送不可?(关于发行人为何对此「不生气」,可参见《盖茨的那场「不高兴」:新股为什么总把钱留在桌上》与《151 万、不,1.51 亿美元留在桌上,他为什么还笑得出来?》。)

这种「价格往上修了,但只修了一半、剩下一半让给投资者」的现象,Ibbotson、Sindelar 和 Ritter (1988) 给它起了个名字,叫部分调整(partial adjustment)。承销商(和发行公司)明明可以把发行价一口气抬到上市当天的市价,却偏偏只「部分地」往上调。

问题是:为什么?

2 Benveniste–Spindt:把「说真话」写成一张定价表

要回答「为什么surplus会流向投资者」,绕不开 Benveniste 和 Spindt (1989) 那篇经典。

他们的出发点很朴素:从初步招股书递交、到最终定价,中间有一段「等待期」(waiting period)。在这段时间里,承销商通过「非约束性的认购意向」(nonbinding indications of interest),向那些常客投资者(regular investors)打探需求。需求高,说明有好消息,最终价格就会被定在预期价之上;需求低,说明有坏消息,价格就压到预期价之下。

但这里有个机制设计的难题:投资者凭什么要【如实】告诉承销商「我看好这只票」?毕竟,一旦他说好,价格就会被抬高,他自己的买入成本不就上去了吗?

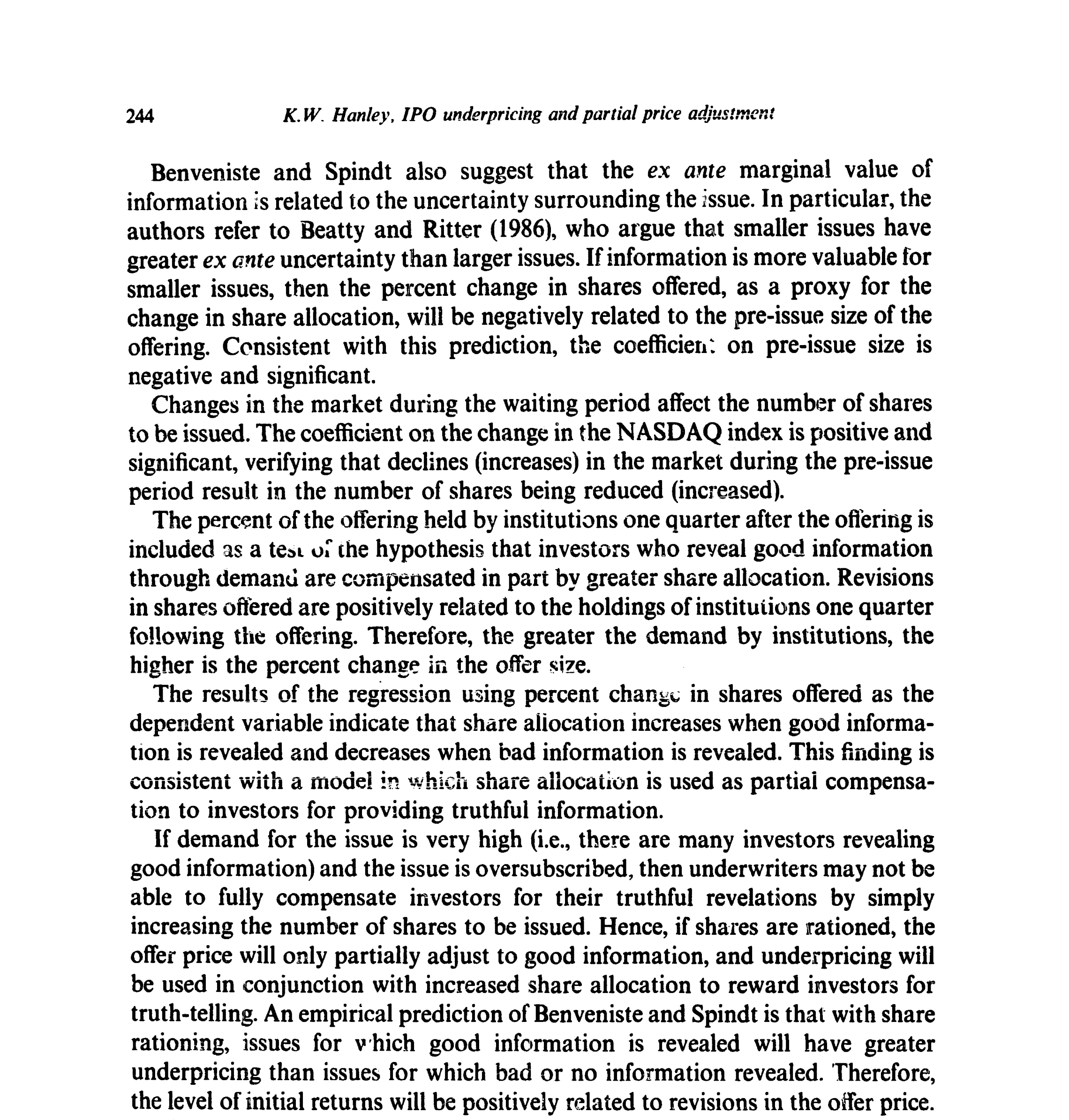

Benveniste–Spindt 的答案是——用一张「定价 + 配售」的时间表,把说真话变成一件划算的事。承销商对那些透露了好消息的投资者,给予两样补偿:更高的配售额(allocation)和更高的折价(underpricing)。只要配售额增长的速度,快过折价收益下降的速度,那么「老实人」拿到的总期望利润,就一定高于「说谎者」。说谎的人则要冒着配售被砍的风险——在股票被「限量供应」(rationed)的状态下,谎报坏消息等于把自己到嘴的肥肉吐出去。

于是 Benveniste–Spindt 在他们的定理 1 里给出一个干净的预测:当好消息带来的需求超过了可供「预售」的份额,折价就必然出现,而且「折价的高低,直接取决于预售市场里的兴趣强度」。再具体一点,他们写道:「定价在区间上半部的发行,往往折价更多」(p. 353)。

读到这里,一个自然的问题是:这套理论很漂亮,但它说的「需求强度」「投资者透露的好消息」,都是藏在承销商账本里、外人根本看不见的东西。怎么检验?

3 关键的一步:把「私下的好消息」翻译成一个公开变量

Hanley 这篇文章真正聪明的地方,就在这里。

她意识到:虽然我们看不见投资者私下透露了多少好消息,但我们看得见一个它的【公开影子】——最终发行价相对于招股书价格区间的位置。如果路演里真的涌出了好消息、需求真的火爆,承销商就会把价格往上修,修得多了就冲破区间上限;反之,坏消息让价格跌破下限。区间,本身就是承销商当初对「真实价值」的「善意估计」(bona fide estimate,这是 SEC 的 Regulation S-K 唯一的要求)。

所以她把这个相对修正幅度定义出来,作为整篇文章的分组尺子:

a1 | final offer price P0, the price actually set on the offer date after the road show a2 | expected offer price PE, the midpoint of the preliminary filing range a3 | PE is defined as the midpoint of the low price PL and the high price PH quoted in the preliminary prospectus

而首日收益(initial return)则按最朴素的方式算:

$$R_1 = \frac{P_1 - P_0}{P_0}$$

其中 \(P_0\) 是最终发行价,\(P_1\) 是上市首日的收盘(或买方报)价。

有了这把尺子,识别策略就呼之欲出了:把全部新股按 \(P_0\) 落在区间的哪一侧,分成三档——

- 冲破上限(\(P_0 > P_H\)):好消息被透露,理论预测折价最大;

- 落在区间内(\(P_L \le P_0 \le P_H\)):没什么新信息;

- 跌破下限(\(P_0 < P_L\)):坏消息被透露,理论预测几乎不折价。

这其实是一个非常「自然实验」气质的设计:不需要去估计什么结构参数,只要让数据自己按区间分三堆,再看三堆的首日收益是不是像理论说的那样阶梯排列。样本里,平均有 10% 的新股冲破上限、63% 落在区间内、27% 跌破下限,而且这个比例在 1983–1987 的整段样本期里相当稳定。

4 数据与描述性事实

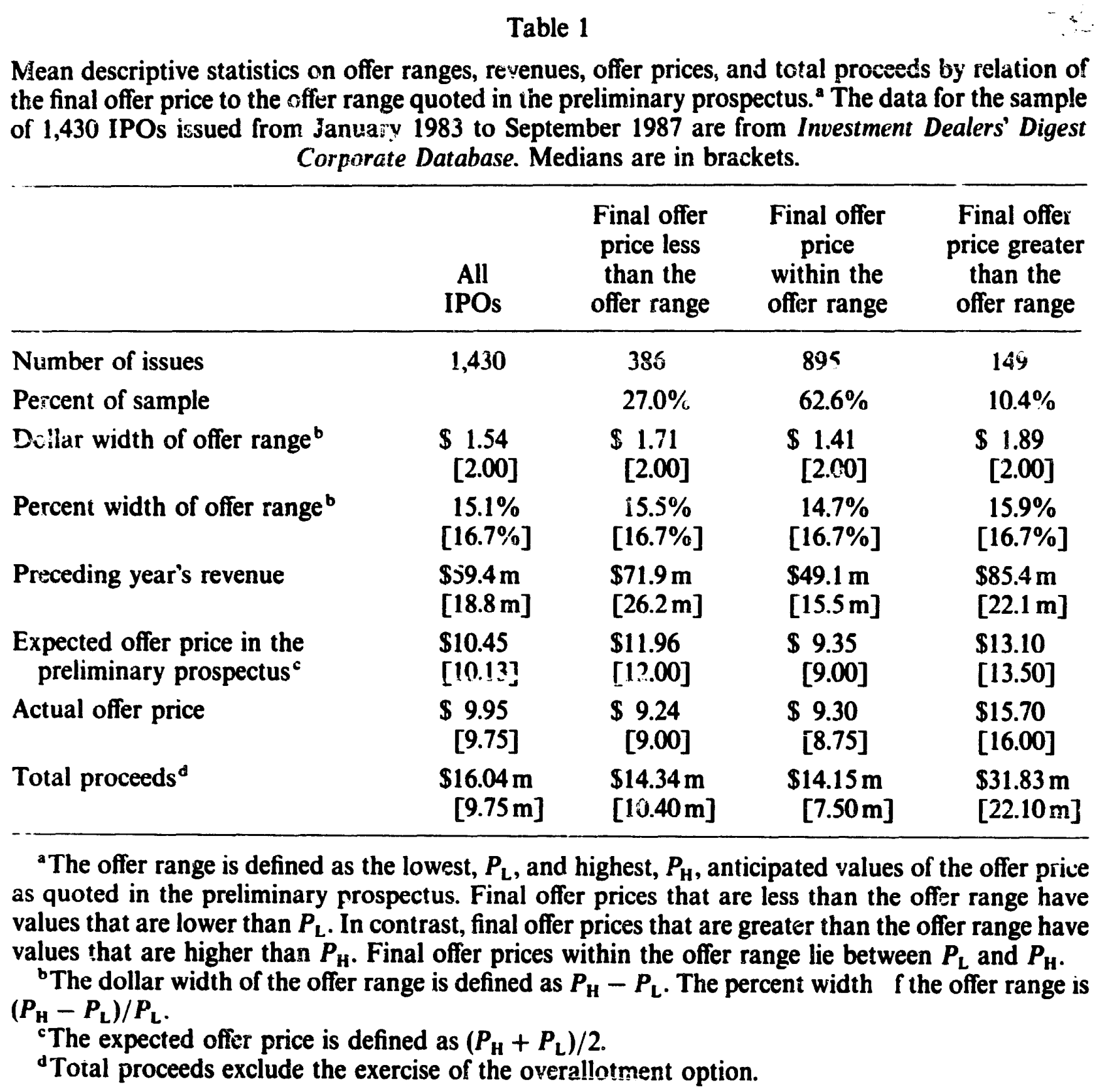

数据来自 Investment Dealers' Digest (IDD) 公司数据库,覆盖 1983 年 1 月到 1987 年 9 月的 1,430 只「确定包销」(firm commitment)新股。IDD 难得地报告了初步招股书里的最高价 \(P_H\) 与最低价 \(P_L\);首日价格则取自 Standard & Poor's 的场外(OTC)每日股价记录。样本剔除了缺失价格区间的发行、单位发行(unit offerings)和银行股。

一个先要打消的疑虑是:会不会三档之间,本来就长得很不一样、区间宽窄都不同,导致结果只是「苹果比橘子」?表 1 给出的答案让人安心:三档的价格区间宽度几乎一样——美元宽度的中位数都是 $2.00,百分比宽度的中位数都是 16.7%,几乎像是一个行业惯例式的「标准区间」。真正有差别的是规模:冲破上限那一档,发行前一年营收($85.4m)和预期发行价($13.10)都明显更高。

Table 1

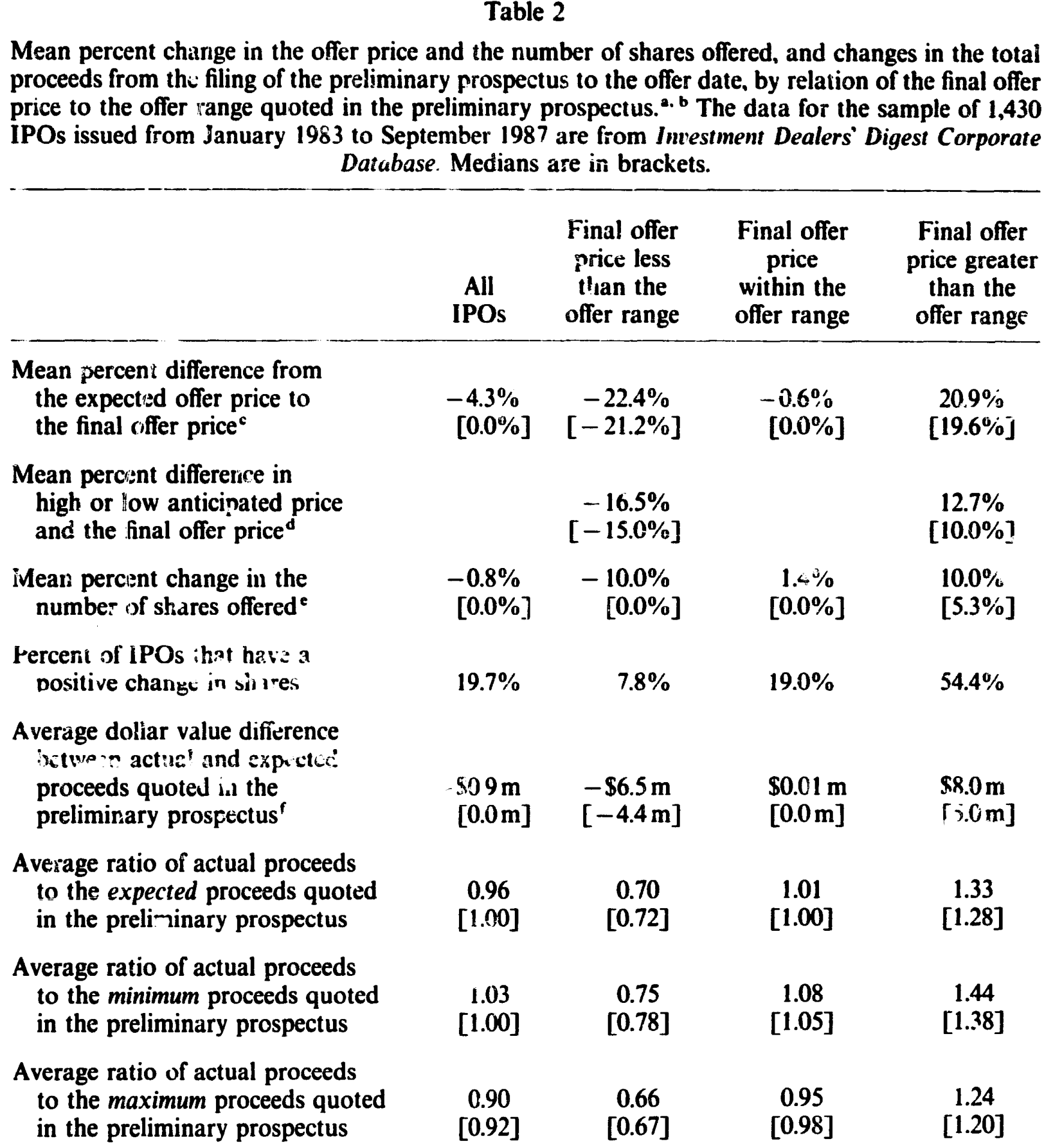

更有意思的是「修正」本身。表 2 把从递表到定价之间的变化逐项摊开:跌破下限的那档,最终价比预期价平均低了 22.4%;冲破上限的那档,则平均高出 20.9%。而且价格修正几乎总是伴随着发行股数的修正——冲破上限的发行,平均把股数【增加】了 10%,跌破下限的则【减少】10%。冲破上限的发行增加股数的概率,是区间内发行的约三倍、跌破下限发行的约七倍(54.4% vs. 19.0% vs. 7.8%)。

Table 2

这一点至关重要:它说明承销商对「透露好消息」的补偿,同时用了两条腿——既多给了你份额(股数增加),又给了你折价。这正是 Benveniste–Spindt 那个「配售—折价」权衡的直接画面。

5 主结果:一条漂亮的阶梯

现在揭晓那条核心曲线。

整段样本期里,三档的平均首日收益是:

- 冲破上限:

20.7% - 落在区间内:

10.0% - 跌破下限:

0.6%(与零没有显著差别)

三档两两之间的差异,都在 1% 水平上显著。换句话说,招股书里那条价格区间,就是首日折价幅度最好的「预报员」:价格被往上修得越狠,留给打新者的钱反而越多——这正是「部分调整」的实证指纹。

不止于均值。冲破上限的发行里,有 83% 在上市首日上涨;区间内是 62%;跌破下限的只有 33%。也就是说,买到「冲破上限」那批新股的投资者,几乎是清一色地赚钱。这与 Benveniste–Wilhelm (1990) 把 Rock (1986) 的「赢家诅咒」和 Benveniste–Spindt 结合起来的模型预测一致:当坏消息在预售市场被揭示时,发行就【不会】被折价。

Figure 1: presents the average initial return by year according to the relation of

接着,Hanley 又把这套逻辑放进回归里检验(以首日收益为被解释变量,标准误用 White (1980) 做了异方差调整)。几个结果值得一提:

- 价格修正幅度 \(g\) 与首日收益显著正相关——价抬得越高,折价越大;

- 发行规模越小,折价越大(与 Ritter (1987) 一致):小盘股里信息的边际价值更高、配售更稀缺;

- 等权 NASDAQ 指数在等待期里的变动,与折价显著正相关;

- 承销商市场份额(作为声誉代理,按 1983–1987 累计承销金额占比算,美林以约

$16十亿、22%的份额居首)与折价【负相关】——声誉越高的投行,越把价定在「与信息相符」的位置(Carter & Manaster, 1990); - 机构持股比例与折价负相关但不显著,且一个耐人寻味的细节是:机构在「冲破上限」发行里持股最多(

44%),却在「跌破下限」发行里持股次多(32%),在区间内最少(23%)——这与「承销商有时会要求常客接下定价过高的发行、以换取将来打新资格」这一假说吻合。

6 反转:部分调整只是「短跑」

故事到这里似乎已经完满。但 Hanley 多走了一步,而这一步恰恰划清了贡献的边界。

Ritter (1991) 曾提出,首日收益高的新股,长期反而表现最差,并暗示这或许能「为部分调整现象提供线索」。如果真是这样,那「冲破上限」那批高折价的新股,理应在上市后的两年里跌得最惨。

于是 Hanley 用 NASDAQ 调整后的两年回报来检验:

$$R_{2yr} = \frac{P_{2yr} + D_{2yr} - P_2}{P_2} - \frac{I_{2yr} - I_2}{I_2}$$

其中 \(P_2\) 是第二个交易日的价格(特意避开首日折价),\(P_{2yr}\) 是两年后的价格,\(D_{2yr}\) 是期间股利,\(I\) 是同期等权 NASDAQ 指数。

结果是个干净的「无」:新股的长期表现,【既不能】由发行价的修正解释,【也不能】由首日收益解释。换句话说——部分调整是一个彻头彻尾的短期现象。它写在上市第一天,与之后两年的命运无关。这一笔,实际上把「部分调整 = 过度反应」的简单等号给划掉了。

7 文献脉络

把这条线索捋一捋,会看到一段很清晰的「从现象到机制再到检验」的演进。

最早,正收益的新股首日折价被反复记录下来,成了金融学里最顽固的「异象」之一(综述见 Smith, 1986;Hanley & Ritter, 1992)。接着,Rock (1986) 用「赢家诅咒」给出了第一个有力的信息经济学解释:知情者只抢便宜货,不知情者必须被折价补偿才肯入场。

然后,Ibbotson、Sindelar 和 Ritter (1988) 把「价格只部分上调」这个规律命名为部分调整,但它还只是一个待解释的现象。真正关键的一步,是 Benveniste 和 Spindt (1989) 把它机制化——用一张诱导说真话的「配售—折价」时间表,解释了 surplus 为何流向投资者;Benveniste & Wilhelm (1990) 进一步把 Rock 的零售投资者一并纳入。

而 Hanley (1993) 所处的位置,是给这套理论补上第一个干净的、可观测的检验:她找到了「区间相对位置」这个公开代理变量,把藏在承销商账本里的「私下好消息」翻译成了人人可算的数字,并用 1,430 只新股证实了那条阶梯。再往后,Hanley & Wilhelm (1993) 用真实的配售数据,进一步验证了机构与散户之间的份额分配。可以说,这篇文章是连接「Benveniste–Spindt 理论」与「后续一切用区间修正做识别的实证」的那座桥。(这条「修正区间」的尺子后来被反复使用,相关讨论可参见《新股定价,到底「有没有效率」?》与《新股「打折」的真正理由,不是让你说真话,而是先让你肯掏钱》。)

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:把新股按「区间位置」分三档,会不会只是把『大盘股 vs 小盘股』重新贴了个标签?

这是最该担心的内生性。Hanley 用表 1 做了一定的防守:三档的区间宽度中位数完全一样(

$2.00/16.7%),说明区间不是随规模随意拉宽的。但她也坦承冲破上限那档规模确实更大、营收更高,所以回归里特意控制了发行规模,发现「修正幅度」在控制规模后仍显著正相关。严格说,这不是随机分配的实验,但「区间位置」捕捉的主要是【修正方向】这一额外维度,而非单纯的规模。

Q:首日收益 20.7% vs 0.6% 的阶梯,会不会只是承销商「定价能力差」的结果,而非信息补偿?

如果只是定价误差,应该是对称的随机噪声,没理由系统性地偏向「冲破上限就涨、跌破下限就平」。而数据里:冲破上限的发行

83%上涨、跌破下限的33%上涨,呈现出明确的方向性,且同时伴随股数的系统性增加。这种「方向 + 配售」的联动,恰恰是定价误差解释不了、而信息补偿解释得了的。

Q:跌破下限的发行首日收益是 0.6%,承销商为什么不干脆把价格再压低、好歹给点折价?

Benveniste–Wilhelm (1990) 的预测就是:坏消息被揭示时,发行【不该】被折价。

0.6%与零无异,正好印证。补一个制度细节:价格跌破下限会触发 SEC 要求公司修订注册声明、甚至重新分发招股书,使这类发行在注册中平均要多耗时间(跌破下限64天,冲破上限只要48天),承销商反而有动机尽快了结而非继续压价。

Q:这能证明 Benveniste–Spindt 模型「对」吗?

不能直接证明,因为最核心的变量——投资者私下透露的需求、实际配售明细——在 IPO 里根本拿不到,Hanley 自己也说「无法做精确检验」。她做的是一致性检验:所有可观测的含义(折价阶梯、股数联动、声誉负相关)都与模型方向一致。真正的配售证据要等 Hanley & Wilhelm (1993) 拿到内部数据才补上。

Q:长期表现「无法被解释」,是不是说明这篇文章的机制其实没用?

恰恰相反,这是它最克制也最有价值的地方。它把「部分调整」严格限定为一个短期定价现象,与 Ritter (1991) 的长期反转切割开来。短期折价是承销商的【信息补偿】,长期回报则是另一回事(情绪、过度乐观等)。把两件常被混为一谈的事分开,本身就是贡献。

Q:样本是 1980 年代、定价靠『簿记建档』(bookbuilding)的美国市场,结论还适用于今天/别的市场吗?

机制(用配售+折价诱导说真话)依赖于承销商有「自由裁量配售」的权力。在拍卖式发行、或配售受严格管制的市场,这套逻辑会变弱。所以「区间位置预测首日收益」在不同制度下的强弱,本身就是一个可检验的跨市场问题(见下方研究方向)。

(b) 几个可能的研究问题与提案

1. 把「区间修正」尺子搬进公司债一级市场。 【经济故事】公司债发行同样有「初步价格指引」(IPT/price talk)到「最终定价」的收窄过程,承销商同样在向机构打探需求。那么「定价相对初始指引的修正方向」,是否也预测了债券上市后的首日「折价」(见《新债上市第一笔成交,凭什么白赚 47 个基点?》)?这等于把 Benveniste–Spindt 的检验从股票搬到信用市场。 【可行性】中。需要 price talk 与最终利差数据(可从 Bloomberg/IFR、承销商 term sheet 拼),首日价格用 TRACE。难点在 price talk 的系统采集与「指引区间」定义的标准化。

2. 外资认购意向与「修正幅度」。 【经济故事】如果承销商打探到的「好消息」很大程度来自外资机构的认购意向,那么外资参与度高的发行,是否修正更猛、折价更大?这把「谁在透露信息」具体到了投资者类型,且与外资持有人的信息角色直接相关。 【可行性】中。需要发行后的机构持股明细(13F 难拆到认购环节)或承销商内部配售数据;后者极难获得,是主要瓶颈。可退一步用「上市后一季度外资持股」作粗代理,但有内生性。

3. 簿记建档 vs 拍卖:区间的「预测力」会消失吗? 【经济故事】Hanley 的阶梯依赖承销商的裁量配售。若在以拍卖定价为主的市场(如某些时期的法国、以色列、日本),承销商无从「奖励说真话」,那么「区间位置→首日收益」的阶梯应当显著变平。这能反过来检验机制本身。 【可行性】高。跨国 IPO 数据(含发行机制标识)相对可得,可做发行机制 × 区间位置的交互回归,识别清晰。

4. 流动性视角:高修正发行的『短期折价』里,有多少是流动性补偿?

【经济故事】首日 20.7% 的折价,未必全是信息租金,也可能含「上市初期难脱手」的流动性补偿。把折价拆成信息分量与流动性分量,能更干净地界定 Benveniste–Spindt 机制的真实份额。

【可行性】中。需要上市初期的成交、价差与深度数据;识别上可用「同期可比公司流动性」做基准,但分量分解的设定较敏感。

参考文献

- Benveniste, L. M., & Spindt, P. A. (1989). How investment bankers determine the offer price and allocation of new issues. Journal of Financial Economics 24(2), 343–361.

- Benveniste, L. M., & Wilhelm, W. J. (1990). A comparative analysis of IPO proceeds under alternative regulatory environments. Journal of Financial Economics 28(1–2), 173–207.

- Carter, R., & Manaster, S. (1990). Initial public offerings and underwriter reputation. Journal of Finance 45(4), 1045–1067.

- Hanley, K. W. (1993). The underpricing of initial public offerings and the partial adjustment phenomenon. Journal of Financial Economics 34(2), 231–250.

- Hanley, K. W., & Wilhelm, W. J. (1993). Evidence on the strategic allocation of initial public offerings. Journal of Financial Economics (forthcoming).

- Ibbotson, R. G., Sindelar, J. L., & Ritter, J. R. (1988). Initial public offerings. Journal of Applied Corporate Finance 1(2), 37–45.

- Ritter, J. R. (1987). The costs of going public. Journal of Financial Economics 19(2), 269–281.

- Ritter, J. R. (1991). The long-run performance of initial public offerings. Journal of Finance 46(1), 3–27.

- Rock, K. (1986). Why new issues are underpriced. Journal of Financial Economics 15(1–2), 187–212.

- Smith, C. W. (1986). Investment banking and the capital acquisition process. Journal of Financial Economics 15(1–2), 3–29.

- Welch, I. (1991). An empirical examination of models of contract choice in initial public offerings. Journal of Financial and Quantitative Analysis 26(4), 497–518.

- White, H. (1980). A heteroskedasticity-consistent covariance matrix estimator and a direct test for heteroskedasticity. Econometrica 48(4), 817–838.