151 万、不,1.51 亿美元留在桌上,他为什么还笑得出来?

本文读的是 Loughran & Ritter (2002, Review of Financial Studies):1990–1998 年间美国 IPO 的发行人累计把 270 亿美元 留在了桌上(约为他们付给投行佣金的两倍),却几乎从不为此动怒。两位作者用一个 前景理论 (prospect theory) 模型给出答案——发行人在意的不是「损失了多少」,而是「相对预期,我的财富变多了还是变少了」;而留在桌上的钱,恰恰与那份「意外之喜」高度正相关。沿着这条逻辑,他们还顺手解释了「热销市场 (hot issue markets)」,并给 IPO 折价提出了一个新解释。

1 一个让金融经济学家头疼了几十年的场景

先讲一个真实的故事。

1995 年 8 月,Netscape 上市,主承销商是 Morgan Stanley。500 万股以每股 \$28.00 卖给投资者,当天收盘价冲到 \$58.25。也就是说,按收盘价算,这家公司本可以多融到一笔钱——具体是多少呢?(58.25 − 28.00) × 500 万 ≈ 1.51 亿美元。这 1.51 亿 就这样从 Netscape 老股东的口袋,转移给了那些「幸运地」按发行价拿到配售的投资者。

按常理,老股东应该气得跳脚才对。可现实是:Netscape 的大股东对这次定价相当满意,一年后做增发,又把 Morgan Stanley 请了回来。

这不是孤例。Krigman, Shaw, and Womack (2001) 统计过:在首日收益率超过 60% 、后来又做了增发的 15 家公司里,15 家全部 留用了原来的 IPO 主承销商。一分没换。难怪 Brealey 和 Myers 在他们的教科书里要感慨一句:「能心满意足地以三分之一的价格把东西卖掉,是一种罕见的品质。」

于是问题就摆在这儿了:发行人为什么不为「把钱留在桌上」生气?

这正是 Loughran 和 Ritter 这篇 2002 年发表在 RFS 上的论文要回答的核心问题。它不是又一篇测量折价幅度的实证,而是一次关于「人究竟在算哪一笔账」的追问。

2 先把这笔账的规模摆清楚

要体会这个谜题有多扎眼,先看数字。

作者的样本是 1990–1998 年 SDC 收录、并满足若干筛选条件的 3,025 个美国 IPO(剔除了发行价区间中点低于 \$8 的微盘股、单位发行、封闭式基金、REITs、合伙制与 ADR,首日收盘价取自 CRSP)。这九年里,这些公司一共把 超过 270 亿美元 留在了桌上;而同一批公司付给投行的承销佣金,总共才 130 亿美元。换句话说,「留在桌上的钱」是「明面上的承销费」的两倍还多——它是一笔巨大的、却被发行人轻描淡写的 间接成本。

更刺眼的是:这些公司上市前一年的总利润大约 80 亿美元。也就是说,IPO 一天之内留在桌上的钱,相当于它们三年多的全部利润。

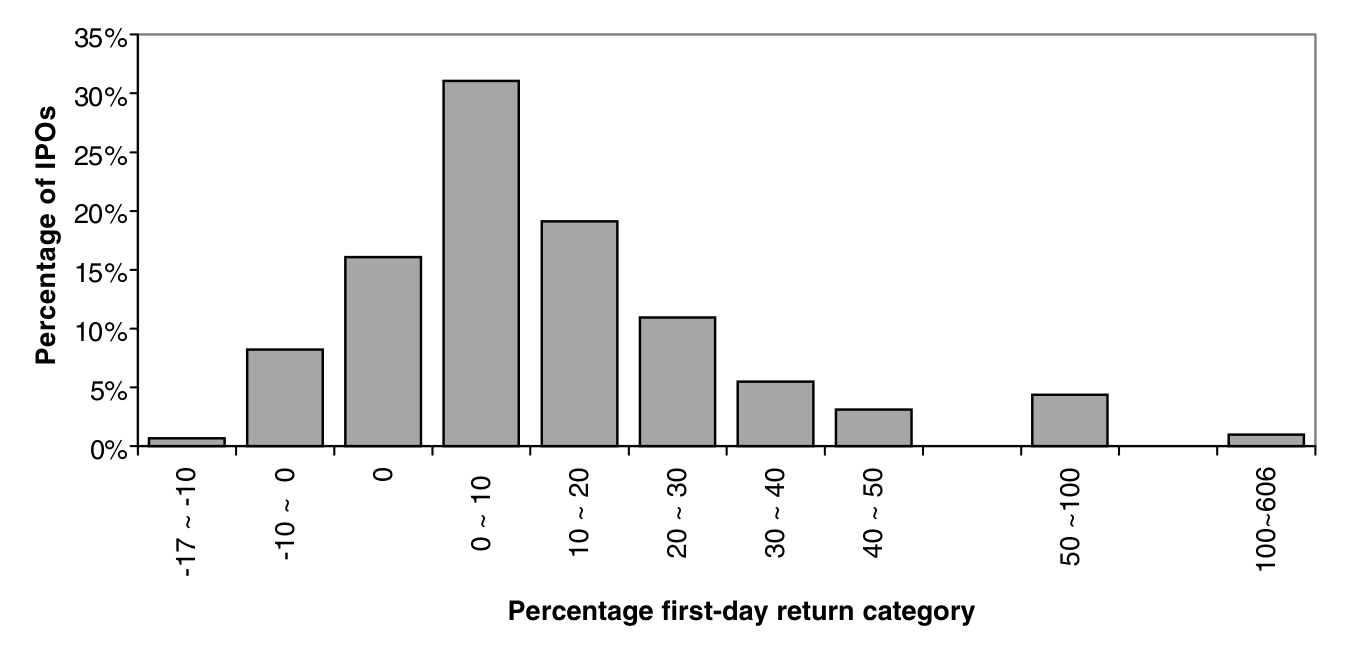

样本的平均首日收益率是 14.07%,与文献中报告的折价水平一致。Figure 1 画出了这 3,025 个 IPO 首日收益率的分布:不到 1.0% 的 IPO 在首日翻倍(1998 年之后这个比例高得多),而有 16% 的 IPO 首日恰好收在发行价——这通常被归因于承销商的价格稳定 (price stabilization) 操作。

Figure 1: presents a histogram of the first-day returns. During 1990–1998

但真正关键的一步,藏在 均值与中位数的巨大落差 里。

平均每个 IPO 留在桌上 $9.1 百万美元,可中位数只有 $2.3 百万。这说明:大部分钱来自一小撮 IPO。作者把样本按「最终发行价相对于初始发行价区间」分成三组,差异一目了然:

- 发行价 低于 区间下限(OP < LO,825 家):平均留

$1.5百万,中位数仅$0.2百万,首日收益率4.00%; - 发行价 落在 区间内(Middle,1,464 家):平均

$6.4百万,首日收益率10.80%; - 发行价 高于 区间上限(OP > HI,736 家):平均

$23.0百万,中位数$12.7百万,首日收益率高达31.86%。

占样本 24% 的「上调组」,贡献了留在桌上总额的 60% 以上。

接着,一个自然的问题是:为什么偏偏是这些被上调了发行价的公司,留下了最多的钱,老板却最不生气?

3 「部分调整」:被上调价格的人,反而中了大奖

要回答上面那个问题,得先认识一个老现象:部分调整 (partial adjustment phenomenon),最早由 Hanley (1993) 记录。

它说的是:当承销商在路演 (bookbuilding) 中收到强劲需求的信号时,会上调发行价——但只调一部分,没有调到位。结果就是,那些发行价被上调的 IPO,首日还会再大涨一截。量级有多大?发行价定在区间下限以下的,首日平均只涨 4%;而定在区间上限以上的,首日平均涨 32%。

学界对这个现象的主流解释,来自 Benveniste and Spindt (1989) 的 动态信息获取模型:常规投资者只有在「说真话、透露自己的真实需求」时能被更多的折价奖励,承销商才能套出私人信息;所以需求强的 deal,折价就更多。这个逻辑很优雅,但它有一个边界——它只预测对 私人信息 的部分调整,并不预测对 公开信息 的部分调整。

而 Loughran 和 Ritter 抓住的恰恰是这个边界。他们发现:IPO 首日收益率竟然可以被 发行前三周的大盘走势 预测——这可是人人都看得到的公开信息。量级也不小:发行前三周大盘每涨 1%,首日收益率就高出 1.3%(比如从 10.0% 变成 11.3%)。这与 Benveniste-Spindt 模型的预测不符,却与前景理论的逻辑严丝合缝。我们待会儿再回到「热销市场」这条线。

现在,把镜头拉回那个真正的关键变量上。Table 2 的最后一列报告了 重估值 (revaluation)——从设定发行价区间到上市首日收盘,老股东持有部分财富的变化。请把它和「留在桌上的钱」放在一起看:

- 上调组:平均留在桌上

$23.0百万,而老股东的财富重估值平均为 正的$113.4百万; - 下调组:平均只留

$1.5百万,老股东财富重估值却是 负的$26.4百万。

这就是全文的「华尔街密码」:留在桌上的钱,与老股东未曾预料到的财富增长,是高度正相关的。 留得最多的那一天,恰恰是老板发现自己「比预期富有得多」的那一天。

4 模型:人在意的是「变化」,不是「水平」

为什么这个正相关能让老板「不生气」?答案藏在 前景理论 里 [Kahneman and Tversky (1979); Shefrin and Statman (1984)]。

前景理论是一套描述性的选择理论:每个人有一个 价值函数 (value function),它不像效用函数那样定义在财富的 水平 上,而是定义在相对某个参照点的 盈亏 上。这个函数有三个特征:在盈利区间 凹(风险厌恶)、在亏损区间 凸(风险偏好)、并且在小额亏损处比小额盈利处更陡——这就是 损失厌恶 (loss aversion)。

第一步,先确定参照点。作者论证:发行人 anchor 的不是历史成本(很多高管的股份是以「血汗股权」换来的,几乎没付现金),而是 发行价区间的中点。这是上市前几周招股书写下、所有人盯着的那个数。

第二步,前景理论的核心机制——分割 (segregation) 还是整合 (integration)。当一个人同时面对两个相关的结果时,他可以把它们分开算,也可以合起来算:

- 因为价值函数在盈利区间是凹的,两个盈利会被分割——分两次享受比一次享受总量翻倍更爽;

- 因为在亏损区间是凸的,两个亏损会被整合——一起痛一次,好过痛两次;

- 而对「一盈一亏」,整合还是分割取决于两者的相对大小。由于损失厌恶,划分整合区与分割区的那条线在第二、第四象限里压在 45 度线 之下。

把 IPO 套进去:一个被上调了发行价的 IPO,落在 Figure 4 的右下象限——坏消息(被过度稀释,留了钱在桌上)很小,好消息(净身价暴涨)很大。把这两件事整合到一起,老板感受到的是一笔净增长,于是他心满意足。

第三步,把这个直觉写成一个可检验的不等式。对老股东 \(i\) 而言,当他从重估值中获得的财富增益,大于他应分摊的「留在桌上的钱」时,他就不会生气。这正是全文最核心的那个条件(忠实复现论文写法,\(P\) 为市场价、\(OP\) 为发行价、midpoint 为发行价区间中点,下标 \(i\) 表示股东 \(i\),无下标的 shares retained 为所有股东合计):

不等式左边(重估增益)一旦压过右边(被稀释的成本),老板的净盈亏就是正的。而由于二者天然正相关,绝大多数发生在 IPO 市场里的情形,都满足这个不等式——这就是「不生气」的数学。

让我们用 Netscape 把它落到一个人身上。联合创始人 James Clark 持有 934 万股。按区间中点 \$12–\$14 算,招股书提交时他的持股预期值约 \$121 百万;按首日收盘价,这部分税前财富变成了 \$544 百万,几周内暴涨 350%。他上市前持股 28.2%,那 1.51 亿美元的财富转移里,有约 \$43 百万 出自他的口袋——可在 5.44 亿的意外之喜面前,谁还会盯着那 4300 万去较真?

作者还设计了一个绝妙的反事实:假设发行价被 下调 到 \$6.00,再跳到 \$12.50(同样是 108% 的首日涨幅)。那么 Clark 的 934 万股只值 \$117 百万,比他几周前预期的 \$121 百万还 少。这时只留了 \$32.5 百万在桌上(远少于现实中的 1.51 亿),他却 应该 暴怒:既被稀释了,又没有任何好消息来对冲。作者由此断言:他在「少留钱、但财富缩水」的剧本里,会比在「多留钱、但财富暴涨」的现实里更生气。这就是覆盖盈亏的协方差,在心理账户上的胜利。

(关于前景理论如何在真实市场里被「反推」出来,可参见《用真金白银投出来的前景理论》;而前景理论与传统均值-方差框架的张力,则见《前景理论想「废掉」均值-方差,却反被它收编》。)

5 顺手解开两个谜:承销商为何「故意」折价,与热销市场

把上面的逻辑推到承销商身上,反转就出现了。

乍看,留钱在桌上对承销商也是损失——佣金率(gross spread)通常在定价前就谈好了,发行价定得越高,承销商收入越高。那他们为什么偏要压低发行价?作者给了两条理由:第一,低价让 IPO 更好卖,降低了营销成本 [Baron (1982)];第二,投资者会为了在热门 IPO 里拿到更多配售而 寻租——比如把交易导给承销商的经纪部门、超额支付佣金。这些「桌面下」的收入,不会出现在佣金账面上。

那为什么承销商不干脆把全部报酬都做进透明的佣金里?因为发行人会用前景理论的方式记账:佣金是明晃晃的直接费用,而「留在桌上的钱」只是机会成本——按 Thaler (1980) 的消费者心理,机会成本被系统性地看轻了。于是承销商宁可用一种「看起来低效」的机制来收钱:一部分报酬越不透明,发行人越不心疼,承销商的总收入反而越高。这就是 IPO 折价的一个 新解释:它是对承销商的一种间接补偿。

再说「热销市场」。既然前景理论模型不区分公开信息与私人信息,它就预测首日收益率可以被公开信息预测。于是:大盘上涨之后,正在预售期的 IPO 会有高于平均的首日收益;大盘下跌之后,接下来几周上市的 IPO 首日收益偏低。对公开信息的部分调整 → 首日收益可预测 → 一波接一波的热销市场。 一个前景理论的条件折价模型,最后落成了一套热销市场理论。

(这条「冷热」的线索,与《新股的潮汐:为什么有的年份挤破头上市,有的年份门可罗雀?》、以及把发行波动写成投行算账的《新股的「冷热」,其实是投行在替你算的一笔账》,恰好可以对照着读。)

6 文献脉络

把这条线索捋一遍。它其实是两股河流的汇合。

一股是 行为经济学 的源头:Kahneman and Tversky (1979) 奠定前景理论,Thaler (1980) 把心理账户与机会成本引入消费者选择,Shefrin and Statman (1984) 又把价值函数用到金融现象(股利偏好)上。另一股是 IPO 定价 的实证与理论:Baron (1982) 从承销商的信息优势出发解释折价,Benveniste and Spindt (1989) 用动态信息获取模型解释「对私人信息的部分调整」,Hanley (1993) 则把「部分调整现象」做实。

Loughran 和 Ritter (2002) 站在两条河的交汇处:他们没有推翻 Benveniste-Spindt,而是指出它解释不了「对公开信息的部分调整」,然后用前景理论补上这一块,顺带给出热销市场理论。再往后,Krigman, Shaw, and Womack (2001) 提供的「发行人坚决不换承销商」的证据,则成了支撑「发行人不在乎留钱在桌上」的有力旁证。

值得一提的是,这篇论文还配有一篇正式的「讨论」文章,专门对它的机制与边界做了批评性的检视——感兴趣的读者可参见《盖茨的那场「不高兴」:新股为什么总把钱留在桌上》。

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这和 Benveniste-Spindt (1989) 的部分调整模型到底差在哪?

差在「对什么信息部分调整」。Benveniste-Spindt 是一个理性的信息揭示模型,只预测对 私人信息(路演中投资者透露的需求)部分调整;它不预测对 公开信息(人人可见的大盘走势)部分调整。本文的实证打击点正在这里:发行前三周大盘每涨 1%,首日收益高 1.3%——这只有在「发行人对公开信息也只做部分调整」时才说得通,而前景理论恰好不区分公私信息。

Q:把参照点定为「发行价区间中点」,是不是太随意了?

这是全模型最脆弱、也最关键的假设。作者的辩护是:很多高管的股份来自「血汗股权」,历史成本几乎为零,不构成有意义的盈亏基准;而区间中点是招股书写下、所有人盯着的最近的「预期值」。论文自己也举了 e-Loan 的反例(管理层 anchor 在私募融资价 \$16 而非区间中点),说明参照点本身可能因人、因近期事件而异——这是后续研究可以撬动的缝隙。

Q:均值 \$9.1 百万、中位数只有 \$2.3 百万,这个偏态说明了什么?

说明「留钱在桌上」对绝大多数发行人根本不是个大事——60% 以上的钱集中在 24% 被上调发行价的 IPO 上。而恰恰是这些「损失最大」的发行人,同时是「意外之喜最大」的发行人。偏态本身就是协方差故事的一个佐证。

Q:承销商「故意折价」的说法,有没有可能只是事后合理化?

这是识别上的真问题。本文对承销商动机(营销成本、寻租收入)主要是逻辑论证 + 个案,而非直接度量「桌面下收入」。作者也坦承存在「泄漏 (leakage)」:投行从多收 \$1 佣金中获益,要大于从多留 \$1 在桌上中获益。要把这条机制做实,需要能观测到佣金回扣、配售寻租的微观数据。

Q:如果发行人真的「不在乎」,为什么现实中偶尔还是有人发火(比如 e-Loan)?

模型预测的是「在大多数情形下」净盈亏为正、因而不生气;它并不排除当参照点被抬高(如 e-Loan 锚定在私募价)时,整合后的净盈亏变负、发行人转而愤怒。这反而是模型的一个可证伪含义,而非漏洞。

Q:这套解释对「IPO 折价」这个老问题,究竟新在哪里?

传统解释(信息不对称、赢者诅咒、信息揭示)都把折价看成对 投资者 的补偿。本文把它重新诠释为对 承销商 的间接补偿,并用发行人的心理账户解释了「为什么这种低效的收费方式能存在」。这是一个动机主体的转移。

(b) 几个可能的研究问题与提案

1. 把「参照点」做成可观测、可检验的变量

【经济故事】本文的命门是参照点 = 区间中点这个假设。如果能用招股书修订、媒体报道、Pre-IPO 私募估值等构造一个 更细的、随时间更新的参照点,就能直接检验「发行人愤怒/换承销商」是否发生在「整合后净盈亏为负」的样本里。 【可行性】中。SDC + 招股书全文 + 后续增发是否换承销商(沿用 Krigman-Shaw-Womack 口径)都可得;难点在参照点的构造与「愤怒」的代理变量(换承销商、诉讼、媒体抱怨)。识别靠横截面对比,doable 但需要细致的文本工作。

2. 同样的「协方差心理账户」是否出现在公司债的一级发行?

【经济故事】公司债 IPO(首发)也存在「underpricing」与上市首日价格跳升(参见《新债上市第一笔成交,凭什么白赚 47 个基点?》)。债券发行人是否也因为「同期信用利差收窄带来的整体估值上升」而对「留在桌上的钱」无动于衷?这能把前景理论从股权市场延伸到信用市场。 【可行性】中。需要 TRACE 首日成交价 + 发行定价 + 发行人同期整体债务市值变化。难点是债券发行人多为成熟公司,参照点和「老股东财富」的对应关系不如 IPO 干净,识别偏弱。

3. 外资持有人是否改变「不生气」的强度?

【经济故事】当老股东里有大量机构/外资,而这些投资者用的是 mark-to-market 的「水平」记账而非前景理论的「盈亏」记账时,留钱在桌上的「机会成本」会被更认真地对待。可检验:外资/机构持股比例越高的 IPO,是否上调发行价更充分、留钱更少、更可能换承销商? 【可行性】中高。13F + IPO 招股书 + 后续增发数据可得,识别靠持股结构的横截面差异,并可用指数纳入等外生冲击做工具变量。与本博客关注的外资持有人主题契合度高。

4. 部分调整对「公开信息」的反应,在算法化路演时代是否减弱?

【经济故事】本文核心实证之一是「首日收益可被发行前三周大盘预测」。如果近二十年定价机制更连续、信息处理更快,这种对公开信息的「迟钝」是否在收敛?这能检验前景理论解释是「稳定的人性」还是「特定制度下的产物」。 【可行性】高。把 Loughran-Ritter 的回归在 1999–2024 的样本上重做即可,数据现成,识别就是时间维度的结构断点。是一个干净、低门槛的复制+扩展。

我的判断

这篇论文最迷人的地方,是它把一个看似纯实证的谜题(发行人为何不生气),归结到 一个变量的协方差——留在桌上的钱与意外财富增长正相关——再用前景理论给这个协方差配上一套心理机制,最后还顺手收编了热销市场。这种「一个核心,反复讲透」的写法,本身就是论文的范本:贡献不在于发现了某个新系数,而在于把已知的事实(部分调整、热销、折价)用一根逻辑线重新串了起来。

但我对识别有两点不安。其一,参照点 = 区间中点是整座大厦的地基,而它基本是 假设 而非 估计 出来的;e-Loan 的反例已经暴露了它的内生性——参照点本身可能随路演结果而漂移。其二,「承销商故意折价以换取桌面下收入」这条机制,论文主要靠逻辑和个案支撑,缺少对寻租收入的直接度量;这使得「折价是对承销商的间接补偿」更像一个有说服力的诠释,而非被数据钉死的因果。

我接下来最想看到的,是把参照点做成 可观测、可证伪 的对象:用文本和私募估值构造它,再去检验「发行人何时真的愤怒、何时真的换承销商」。如果前景理论的预测能在「参照点被抬高」的子样本里被精确地证伪与证实,这套故事才算真正闭环。

参考文献

- Baron, D. (1982). A Model of the Demand for Investment Banking Advising and Distribution Services for New Issues. Journal of Finance 37, 955–976.

- Benveniste, L., and P. Spindt (1989). How Investment Bankers Determine the Offer Price and Allocation of New Issues. Journal of Financial Economics 24, 343–361.

- Hanley, K. W. (1993). Underpricing of Initial Public Offerings and the Partial Adjustment Phenomenon. Journal of Financial Economics 34, 231–250.

- Kahneman, D., and A. Tversky (1979). Prospect Theory: An Analysis of Decision Under Risk. Econometrica 47, 263–291.

- Krigman, L., W. Shaw, and K. Womack (2001). Why Do Firms Switch Underwriters? Journal of Financial Economics 60, 245–284.

- Loughran, T., and J. R. Ritter (2002). Why Don't Issuers Get Upset About Leaving Money on the Table in IPOs? Review of Financial Studies 15, 413–443.

- Shefrin, H. M., and M. Statman (1984). Explaining Investor Preference for Cash Dividends. Journal of Financial Economics 13, 253–282.

- Thaler, R. H. (1980). Toward a Positive Theory of Consumer Choice. Journal of Economic Behavior and Organization 1, 39–60.