股票,真的是中介「无关」的资产吗?

本文读的是 Seegmiller (2026, Journal of Financial Economics):把两只「基本面几乎一样、却被机构持有程度天差地别」的股票放在一起比,作者发现——更被中介持有的那只,其收益和风险溢价会随做市商银行「风险承担能力」的冲击剧烈得多地起伏。换句话说,在所有资产里最像「散户主场」的股票市场,金融中介其实也在悄悄定价。

1 一个被默认的结论

资产定价领域有一条流传已久的「常识」:在那些复杂、普通家庭够不着的资产里——信用违约互换 (credit default swap, CDS)、按揭支持证券、外汇、可转债、公司债——金融中介 (financial intermediary) 的健康状况会左右价格。这一点已经被反复验证:Adrian, Etula and Muir (2014) 用经纪自营商 (broker-dealer) 的账面杠杆 (leverage) 冲击定价了一大堆横截面,He et al. (2017) 用美联储一级交易商(做市商银行,dealer banks)的市值资本比也做到了同样的事。

但轮到股票,几乎所有人都会摆手:算了吧。理由很朴素——散户可以自己开户买卖股票,根本不需要中介当二传手。于是 Haddad and Muir (2021) 在系统比较各资产类别之后下了一个谨慎但很有分量的判断:在所有资产类别里,股票恰恰是「最不可能」检测到中介摩擦 (intermediation frictions) 在推动价格的那一类。连 He et al. (2017) 自己都承认,对股票而言,中介也许只是一层「面纱」,把家庭的偏好原样传递过去而已。

这就是本文要正面硬刚的悬念:在散户唱主角的股票市场,你究竟能不能把「中介在定价」这件事从噪音里抓出来?

2 换一个比法:不是股票 vs 别的,而是股票 vs 股票

首先,得想清楚为什么过去抓不住。以往的检验都是跨资产类别地比——拿股票整体去和 CDS、外汇比中介敏感度。可股票里既有散户、也有机构,两股力量混在一起,自然糊成一团。

接着,一个自然的问题是:能不能不跨类别,而是在股票内部找差异?作者的关键一步正在这里。他构造了一个「中介度」(intermediation) 度量,记作 \(\epsilon\):先把一只股票被机构(共同基金、对冲基金、其他投资顾问,数据来自 13F)持有的比例,对一整套股票特征(规模、价值、动量、盈利、投资等,借自 Koijen and Yogo (2019) 的特征集)做回归,取残差。这个残差 \(\epsilon\) 的含义是:在「基本面长得一样」的前提下,这只股票被机构超额持有了多少。

这一步是全文的灵魂。残差化之后,高中介组和低中介组在可观测特征上几乎无差异——差的只是「谁在持有它」。如果两组收益对中介冲击的反应不同,就很难再赖到基本面头上。

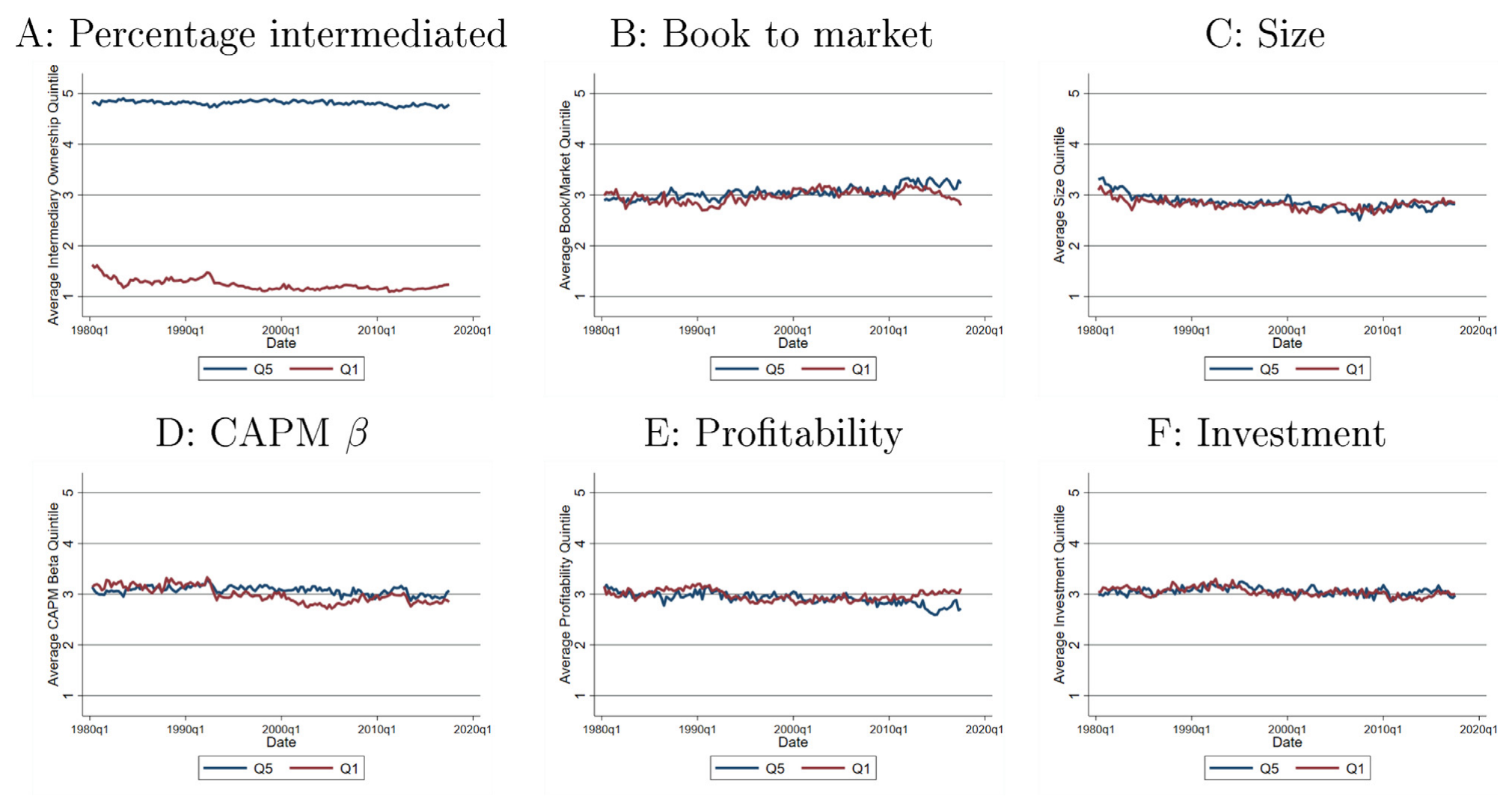

然后,把全样本按 \(\epsilon\) 分成五个分位组合 (quintile portfolio)。如图 2 所示,最高与最低中介分位的组合,在各类特征上的平均分位几乎重合——残差化确实把基本面「拉平」了。

Figure 2: Average quintile of given characteristic for top- and bottom-quintile intermediation (𝜖 ) portfolios

3 识别策略:同时盯住「同期共动」和「事前可预测」

但真正关键的一步在于:怎么定义「中介在定价」?作者强调一种对偶 (duality)——既要看同期共动,也要看事前可预测。

他的主自变量,是把两个最有影响力的中介冲击代理变量标准化后取平均(仿照 Haddad and Muir, 2021):Adrian et al. (2014) 的经纪自营商账面杠杆冲击,和 He et al. (2017) 的一级交易商市值资本比冲击。前者对应保证金约束在流动性危机中收紧的模型 (Brunnermeier and Pedersen, 2008),后者对应「自有资金 (skin-in-the-game) 」式的股权约束因道德风险而抬高风险溢价的模型 (He and Krishnamurthy, 2013)。两者相关性并不高,但合在一起,是一个有力的「金融部门风险承担能力 (risk-bearing capacity) 」冲击。

于是检验就清晰了:

- 同期:更被中介持有的股票,收益是否对这个中介冲击反应更大?

- 事前:代表中介当下「健康状况」的状态变量,是否更能预测高中介股票的未来风险溢价?

4 主要结果:单调,而且幅度可观

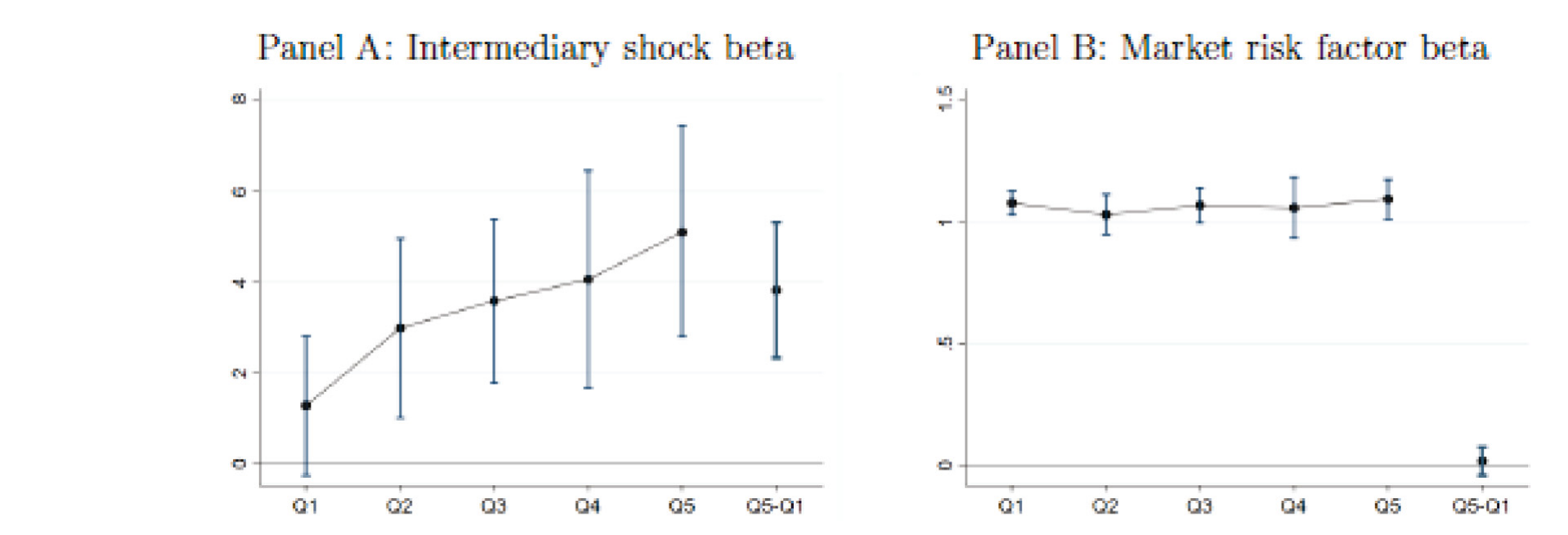

先看同期共动。结果干净得有点漂亮:对中介因子打一个标准差的正冲击,最高中介五分位组合的年化收益上升约 5.1%,而最低分位只上升 1.3%;首尾价差的 \(t\) 值刚好在 5 以上,并且从低到高中介组,反应是单调递增的。如图 3 所示,这条单调上升的载荷曲线,正是「中介在定价」的指纹。

Figure 3: Coefficients on intermediary shocks and market risk over portfolios formed on intermediation quintile

把 He et al. (2017) 和 Adrian et al. (2014) 两个度量分开放进去,各自都能复现这条单调分选——尽管二者本身不太相关。再换一个理论上同样站得住的代理变量——金融部门的超额收益——单调模式依旧。稳健得让人安心。

接着是一个更接近「准自然实验」的检验:标普 500 (S&P 500) 指数纳入。一只股票被纳入指数后,机构持有显著上升(这一点 Aghion et al., 2013 早有记录);作者发现,纳入之后,这些股票在 He et al. (2017) 中介资本因子上的 beta 相对对照股票显著跳升。同一只股票、前后对比,特征没怎么变,变的是「谁持有它」——载荷就上去了。这把「中介度→对中介冲击更敏感」的因果链条收得更紧。

然后是事前可预测性,这一节才是作者真正想钉死的部分。他用一级交易商的市值杠杆比平方、以及经纪自营商的账面杠杆比(取负号,使复合度量正向预测)作为「中介风险厌恶」的状态变量。为了不把别的来源的风险溢价变动算到中介头上,他还按 Kelly and Pruitt (2013)、Huang et al. (2014) 的做法,用偏最小二乘 (partial least squares, PLS) 把文献里一大堆收益预测变量压成一个强力的复合「条件风险溢价」控制项。

在这样严苛的控制下,结论是:作者对「当下中介风险承担能力(的缺乏)」的代理变量,能预测最低中介组合条件股权溢价变动的 16%–35%,最高中介组合的 32%–54%,而两个组合之间相对风险溢价的变动,几乎被它解释殆尽。而且这个「来自中介风险厌恶」的份额,也是从低中介到高中介组合单调递增的。

Haddad and Muir (2021) 曾指出,股票市场里有一大块收益可预测性既算不到家庭头上、也算不到中介头上。本文的估计暗示:这块「无主」的可预测性,很大一部分其实来自核心金融机构风险承担能力的变化。

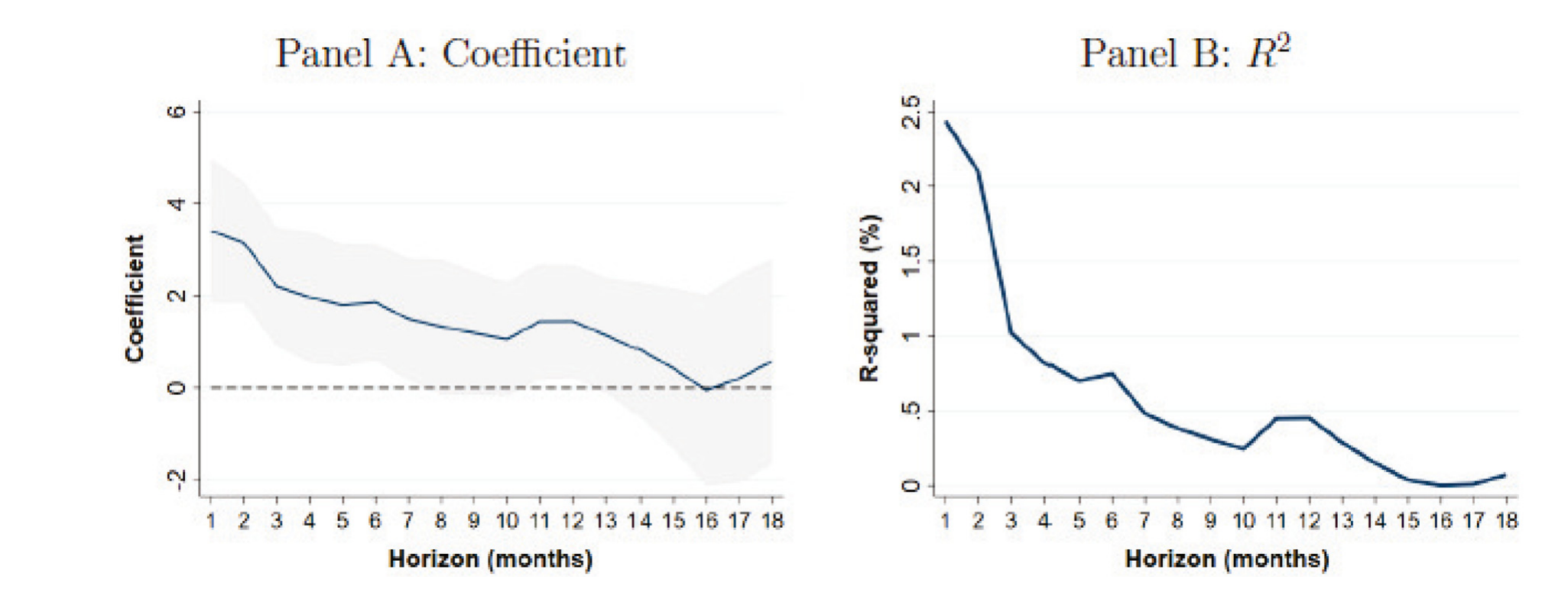

最后一个细节很优雅:这种「高减低中介」价差组合的可预测性,随着被预测收益的期限拉长而衰减,\(R^2\) 也随期限下降(图 6)。这说明中介冲击造成的,是相对贴现率上的临时扭曲,会随中介资本恢复而回归——正是 Duffie (2010)、Gromb and Vayanos (2018) 笔下「资本缓慢移动 (slow-moving capital) 」的味道。

Figure 6: Predictability of lagged intermediary risk-bearing capacity for one-month high-minus-low-intermediation spread portfolio returns at differen

5 机制:到底是谁,把做市商的命运传染给了股票

一个尖锐的质疑会冒出来:13F 里的共同基金、对冲基金,跟一级交易商、做市商银行并不是同一拨机构,凭什么做市商的资本冲击会传到它们持有的股票上?

作者的回答是去查「最可能与做市商命运相连」的那部分机构。结果很说明问题:上述模式在对冲基金(用一份 13F 对冲基金管理人名单识别)身上最为鲜明;对共同基金和非对冲基金投资顾问,则要么是它们通过与「暴露于做市商的对冲基金」在股市中互动而间接相连,要么是它们同时也投债券市场(做市商在债市的直接做市角色更突出,见 He et al., 2022; Li and Xu, 2024)时,才显现出来。

流动性也对得上:做市商和经纪自营商风险承担能力的正向冲击,更能预测高中介股票阿米胡德非流动性 (Amihud, 2002 illiquidity) 的改善——同样只在那部分与做市商相连的机构里成立。(关于做市商如何被「风险限额」这根绳约束、进而把约束传导到价格,可参见《无风险市场里的风险厌恶》。)

作者还特意排除了一个最容易混淆的对手:共同基金的资金流冲击 (Coval and Stafford, 2007; Lou, 2012)。他用 Dou et al. (2023) 的共同资金流冲击去解释按中介度排序组合的相对价格变动——几乎解释不了,控制它对主结论也毫无影响。中介摩擦渠道与资金流渠道,是两回事。

6 模型:一个 CARA-正态的极简世界,为什么会内生出「分割」

本文有一个虽小但很关键的静态模型,把上面所有预测的来路讲清楚了。值得一步步拆。

设定。 两类投资者:代表性中介 \(I\) 与代表性家庭 \(H\),都是恒定绝对风险厌恶 (constant absolute risk aversion, CARA) 偏好,风险容忍度分别为 \(\rho_I\)、\(\rho_H\)。共 \(N\) 个资产,净供给归一化为 1,现金流服从多元正态 \(D \sim N(\mu,\Sigma)\)。协方差结构借自 Koijen and Yogo (2019):

$$\Sigma = \beta\beta' + \lambda^2 I,\qquad \beta = X\Pi + \pi$$

其中 \(X\) 是 \(N\times k\) 的特征矩阵,\(\beta\) 是仿射于特征的因子载荷,\(\lambda^2\) 是特质方差。

分歧的来源。 两类投资者对均值 \(\mu\) 的看法不同。家庭相信

$$\mu_H = X\Phi_H + \phi_H + \epsilon_H \tag{1}$$

而中介相信

$$\mu_I = X\Phi_I + \phi_I \tag{2}$$

这里 \(\phi_H,\phi_I\) 在资产间是常数,关键是那个残差向量 \(\epsilon_H\)——它与特征正交(\(\epsilon_H' X = \mathbf{0}\)),代表家庭信念中无法被特征解释的部分,可以理解为预期误差,或对某些资产真实/感知的交易成本。作者特意把误差放在家庭一侧,并证明这「不失一般性」。

求解。 CARA 下,agent \(j\) 的最优需求是

$$\theta_j = \rho_j \Sigma^{-1}(\mu_j - R_f P)$$

施加市场出清 \(\theta_I + \theta_H = 1\),解出价格:

把价格代回,得到中介需求(也就是「被中介持有的比例」):

$$\theta_I = \rho_I \Sigma^{-1}\!\left[\frac{\rho_H(\mu_I - \mu_H) + \Sigma\mathbf{1}}{\rho_I + \rho_H}\right]$$

直觉链条,三步走通。 第一,注意 \(\mu_I - \mu_H\) 里含着 \(-\epsilon_H\):当家庭因为某种与基本面无关的原因(预期误差、嫌交易麻烦)不愿持有某资产时,该资产就被中介超额吸纳——这正是经验上那个残差中介度 \(\epsilon\) 的理论对应物。第二,被中介更多持有的资产,其价格、进而风险溢价,会更多地由 \(\rho_I\) 决定。第三,而 \(\rho_I\) 不是常数——中介资产定价模型告诉我们,它随中介财富上升、随杠杆/在险价值/保证金约束的拉格朗日乘子下降而变化。于是当中介风险承担能力 \(\rho_I\) 被冲击时,越被中介持有的资产,溢价反应越大。

这就是一种资产类别内部的内生分割 (endogenous segmentation):不是股票 vs CDS 之间的分割,而是股票与股票之间的分割。所有可检验的预测——同期共动随中介度单调上升、事前可预测性随中介度单调上升——都从这一个机制里长出来。

7 文献脉络

把这篇论文放回它生长的土壤,能看得更清楚。

最早的种子是「套利的极限」(Shleifer and Vishny, 1997):套利者本身受资本约束,价格可以长期偏离基本面。沿着这条线,中介资产定价在 2010 年代成形——He and Krishnamurthy (2013) 给出中介股权约束的一般均衡模型,Adrian et al. (2014) 与 He et al. (2017) 分别用杠杆和资本比把理论变成可上回归的因子,并在大量复杂资产上大获成功。

然后,一个反思的声音出现:Haddad and Muir (2021) 系统比较各资产类别,提出「中介到底是在推动价格、还是只是家庭偏好的面纱」这一更苛刻的问题,并断言股票最难检测到中介作用。与此同时,Koijen and Yogo (2019) 用基于特征的需求体系刻画异质机构(参见《弱替代:因子动物园是从哪里冒出来的?》),Cho (2020) 发现套利头寸更高的异象组合在杠杆因子上 beta 更高。

本文恰好站在这个交叉口:它接过 Haddad and Muir (2021) 的提问,但把战场从「跨资产类别」搬到「股票内部」,用残差中介度 + 同期/事前对偶检验,给出了一个此前缺席的肯定回答——在最像散户主场的股票市场,中介摩擦同样在推动价格。这关乎一个更大的争论:股票的条件风险溢价究竟由谁的边际效用决定(关于贴现率作为资产定价的中心议题,参见《贴现率:资产定价的中心议题》)。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:残差中介度 \(\epsilon\) 真的把基本面拉平了吗,会不会只是漏掉了某个特征?

图 2 显示高/低中介分位组合在所用特征上几乎重合,这是构造决定的。真正的风险是「遗漏特征」——若某个未纳入的基本面同时驱动机构持有和对中介冲击的敏感,模式就会被污染。标普 500 纳入实验是对此的有力补充:同一只股票前后对比,特征大体不变,beta 却跳升,较难用遗漏变量解释。

Q:这和「机构持有 → 价格压力」(Gompers-Metrick, Nagel) 是不是一回事?

不是。价格压力关心的是「持有水平/交易方向」推动价格;本文关心的是「持有更多的股票,其溢价对中介部门健康状况的冲击更敏感」。作者还专门排除了共同基金资金流渠道 (Dou et al., 2023)——控制它对结论无影响。

Q:13F 里的基金又不是做市商,凭什么传导得过去?

这正是第 5 节的机制检验。效应集中在对冲基金,以及通过与做市商暴露的对冲基金互动、或同时涉足债市的共同基金/顾问——做市商通过提供融资流动性、内部资本市场等渠道,把自身资本冲击传染给这些机构的持仓。

Q:5.1% vs 1.3% 的差距,会不会只是高中介股票整体更「危险」?

关键在单调性与残差化:从低到高分位单调递增,且特征已被拉平。而且作者控制了市场风险载荷;图 3 显示中介冲击载荷的单调上升并非市场 beta 的简单镜像。

Q:可预测性随期限衰减,是 bug 还是 feature?

是 feature。它说明中介冲击造成的是临时的相对贴现率扭曲,会随资本恢复而回归——正是 slow-moving capital 的特征 (Duffie, 2010; Gromb and Vayanos, 2018),与「持久风险补偿」相区分。

Q:那「股票是中介无关资产」这句话,被推翻了吗?

更准确地说是被限定了。股票整体看也许中介色彩最淡,但其内部存在显著的中介度异质性;在高中介那一端,中介摩擦的定价作用清晰可见。Haddad-Muir 的跨类别排序未必错,本文补上了「类别内部」这一维。

(b) 几个可能的研究问题与提案

-

把同样的残差中介度搬到公司债横截面。 【经济故事】公司债是做市商直接做市的主场(He et al., 2022),按理说中介度→对中介冲击敏感的单调模式应当比股票更陡。把债券按「控制了评级、久期、流动性后的机构/做市商持有残差」分组,检验对 Adrian-Etula-Muir、He et al. 冲击的载荷。 【可行性】中。数据可用 TRACE + Mergent FISD + 保险/基金持仓,识别策略可直接平移本文。难点在债券特征控制比股票更微妙(评级迁移、call 条款)。

-

外资持有人是「类家庭」还是「类中介」? 【经济故事】若把本文的二分扩展到「本国 vs 外国」持有人,外资在美国公司债/股票中的份额,对美国做市商风险承担能力冲击的敏感度,可能与本土机构系统性不同——外资或更依赖本币融资与跨境做市商。 【可行性】中。需 TIC、

13F中可识别的外资管理人、以及外资份额数据。识别上可借标普纳入或指数再平衡引发的外资流入做准实验。 -

中介度与流动性异象的「非中性」。 【经济故事】本文显示高中介股票流动性对中介冲击更敏感。那么按中介度分组的多空组合,是否在 Amihud、买卖价差等流动性维度上系统性暴露?这与「异象多空并非流动性中性」的发现相呼应(参见《流动性的方向感》)。 【可行性】高。所需数据(CRSP、

13F、Amihud)现成,纯横截面构造,可直接做。 -

危机窗口的剂量反应。 【经济故事】若机制为真,2008、2020 这类做市商资本骤降的窗口里,高中介股票的相对回撤与随后反弹应当更剧烈。把样本切到危机窗口估计动态 beta,可检验「临时扭曲—回归」的剧本。 【可行性】高。事件窗口清晰,数据现成;难点是危机样本量小、标准误大。

9 我的判断

这篇论文最漂亮的地方,是把一个看似无法识别的问题,靠重新选择比较单位救活了。当大家都在「股票 vs 其他资产」的维度上无功而返时,作者退一步,在股票内部用残差中介度切出对照组,让「同期共动」与「事前可预测」两条证据彼此印证,再用标普纳入实验和机制分解(对冲基金、债市暴露、流动性)把因果链条一节节扣紧。结论既反直觉又站得住:最像散户主场的市场,中介也在定价。

对识别,我仍有两点保留。其一,残差中介度终究是「控制可观测特征后的残差」,遗漏特征的幽灵无法彻底驱散——标普纳入实验缓解了它,但纳入本身也可能同时改变流动性、指数基金被动持有等多个变量,未必是干净的单一处理。其二,把 He et al. (2017) 与 Adrian et al. (2014) 两个度量「标准化取平均」固然有 Haddad and Muir (2021) 的先例,但复合度量的经济含义会比单一度量更模糊;好在作者分开放也都成立,这一点削弱了我的担心。

后续我最想看到的,是把这套「类别内部分割」的思路搬到公司债与外资持有人上——那里做市商的直接角色更重,理论上信号应当更强,也更贴近信用市场流动性的现实政策关切。如果在债市能复现出比股票更陡的单调曲线,这条研究线就真正闭环了。

参考文献

- Adrian, T., Etula, E., Muir, T. (2014). Financial intermediaries and the cross-section of asset returns. Journal of Finance 69, 2557–2596.

- Amihud, Y. (2002). Illiquidity and stock returns: cross-section and time-series effects. Journal of Financial Markets 5, 31–56.

- Brunnermeier, M., Pedersen, L.H. (2008/2009). Market liquidity and funding liquidity. Review of Financial Studies.

- Coval, J., Stafford, E. (2007). Asset fire sales (and purchases) in equity markets. Journal of Financial Economics.

- Duffie, D. (2010). Presidential address: Asset price dynamics with slow-moving capital. Journal of Finance.

- Gromb, D., Vayanos, D. (2018). The dynamics of financially constrained arbitrage. Journal of Finance.

- Haddad, V., Muir, T. (2021). Do intermediaries matter for aggregate asset prices? Journal of Finance.

- He, Z., Krishnamurthy, A. (2013). Intermediary asset pricing. American Economic Review 103, 732–770.

- He, Z., Khorrami, P., Song, Z. (2022). Commonality in credit spread changes: Dealer inventory and intermediary distress. Review of Financial Studies 35(10), 4630–4673.

- Huang, D., Jiang, F., Tu, J., Zhou, G. (2014). Investor sentiment aligned: A powerful predictor of stock returns. Review of Financial Studies 28(3), 791–837.

- Kelly, B., Pruitt, S. (2013). Market expectations in the cross-section of present values. Journal of Finance 68(5), 1721–1756.

- Koijen, R., Yogo, M. (2019). A demand system approach to asset pricing. Journal of Political Economy 127(4), 1475–1515.

- Li, K., Xu, C. (2024). Intermediary-based equity term structure. Journal of Financial Economics 157, 103856.

- Lou, D. (2012). A flow-based explanation for return predictability. Review of Financial Studies 25(12), 3457–3489.

- Shleifer, A., Vishny, R.W. (1997). The limits of arbitrage. Journal of Finance 52, 35–55.

- Weber, R. (2023). Institutional investors, households, and the time-variation in expected stock returns. Journal of Financial and Quantitative Analysis 58(1), 352–391.