同一笔杠杆,凭什么「长债」的公司要多付 0.21%?

本文读的是 Chaderina, Weiss & Zechner (2022, Journal of Financial Economics):用长期债务融资的公司,在横截面上挣到了一笔无法被无条件因子模型解释的风险溢价——大约 0.21% 每月。作者把它叫做「期限溢价」(maturity premium),并用一个内嵌动态资本结构的条件 CAPM 把它讲圆了。

1 一个被忽略的维度

我们都知道杠杆会影响股票的风险。一家负债越重的公司,股东手里那份「剩余索取权」就越像一个深度价外的看涨期权,beta 越高,要求的回报也越高。这套逻辑在公司金融里几乎是常识。

但这里有一个被长期忽略的维度:同样的杠杆,债务的期限不同,风险会一样吗?

设想两家公司,今天的账面杠杆完全相同,资产风险也相同。区别只在于:一家的债大多是三个月、半年就要还的短债;另一家的债则是五年、七年以后才到期的长债。在「好天气」里,它们看上去毫无二致。可一旦经济进入衰退、企业盈利下滑,故事就分岔了——而正是这个分岔,决定了股东在事前愿意为这两家公司付多少钱。

这篇论文的核心,就是把这个分岔讲清楚,并且证明:它在数据里留下了一道可观测、可定价、量级堪比价值溢价的痕迹。

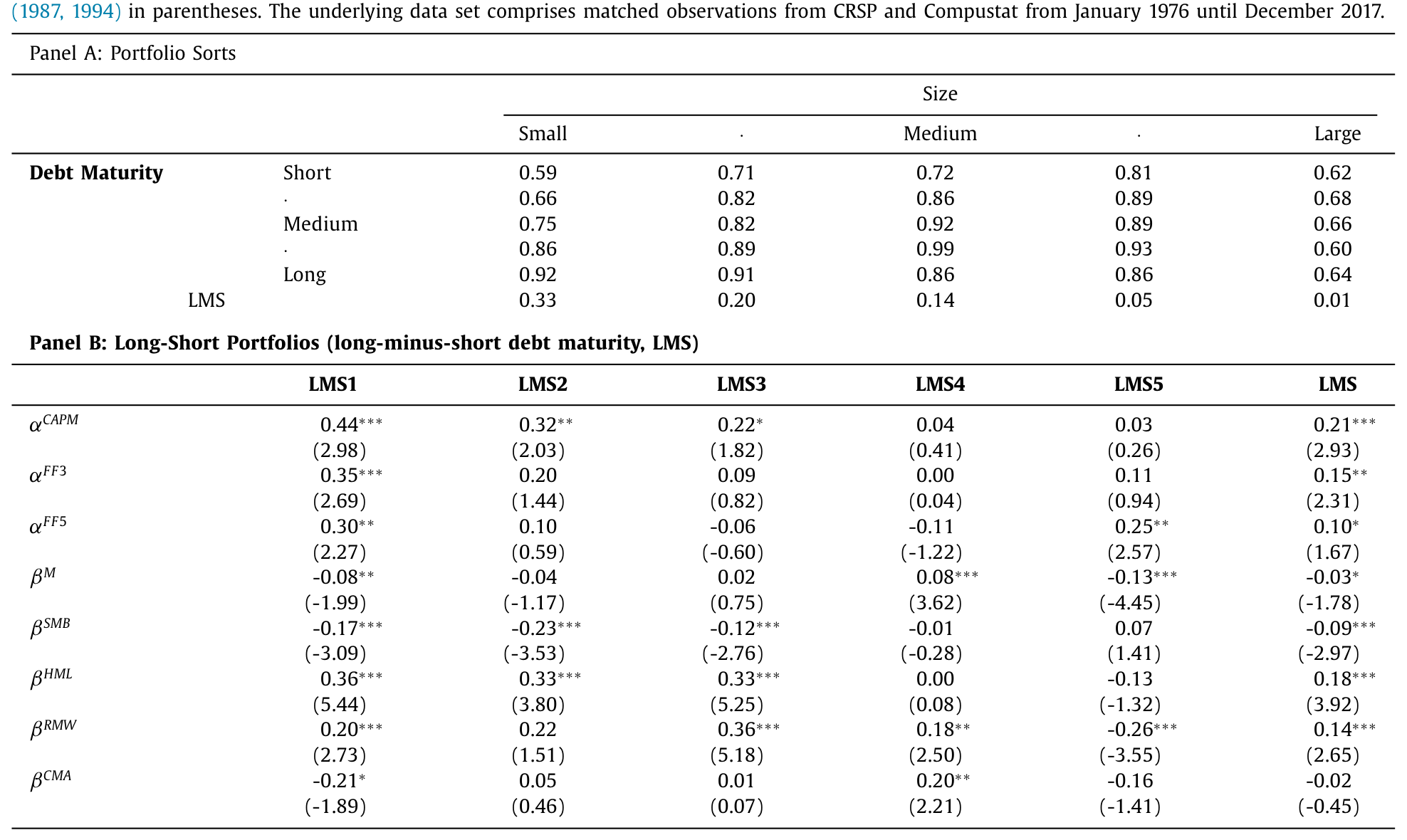

2 先看数据:长债公司确实更贵

作者没有先讲模型,而是先把事实摆出来。这也是我喜欢的顺序——先让数据说话。

他们的债务期限 (debt maturity, DM) 度量沿用 Custódio et al. (2013):到期日在三年以上的债务,占总债务的比例。为什么是三年?因为这样可以把绝大多数信用额度 (credit line) 这类天然短期的债务剔除掉。样本是 1976 年 1 月到 2017 年 12 月的 CRSP/Compustat 合并面板,一共 1,840,640 个公司-月观测,18,392 家独立公司。

首先看一眼这群公司长什么样。

Table 1

平均而言,一家「代表性公司」有约一半的债是三年以上才到期的(DM 均值 53.15%),杠杆均值 31.33%。长债,在美国企业的融资里,绝不是一个边角料。

接着,一个自然的问题是:短债公司和长债公司,除了期限,还有什么系统性差别? 作者把公司按 DM 排成五档(Table 2),结果耐人寻味——最短一档大约 95% 的债在三年内到期,最长一档则反过来;短债公司规模更小、杠杆更低 (23.89% vs 32.08%)、特质波动率更高 (IVOL 14.93% vs 11.25%)、现金更多、税率更低。但关键在于:两组的账面市值比 (book-to-market) 几乎一模一样(都在 0.93–0.98 之间),资产 beta (βU) 也相差无几。换句话说,资产端的系统性风险敞口是可比的——差别真的主要在负债的期限结构上。

那么回报呢?作者做了一个 5×5 的双重排序:先按规模分五档,再在每个规模档内按债务期限分条件五档,然后构造一个「买长债、卖短债」的多空组合(long-minus-short, LMS)。

Table 3

结论干净利落:长债公司平均每月跑赢短债公司 0.21%,且这是在控制了市场风险(CAPM beta)之后的差额。 这就是「期限溢价」。它没有被 Fama-French 三因子或五因子吃掉,统计上依然显著。它的量级有多大?作者拿同一样本里的价值溢价做参照——0.37% 每月。也就是说,期限溢价大约是价值溢价的一半多,绝非可以忽略的零头。在最小规模一档里,这个差额甚至达到 0.44% 每月。

还有一个细节值得记下:LMS 组合在 HML(价值因子)上有显著为正的载荷。换句话说,长债公司本身就偏「价值股」。这条线索,后面会把期限溢价和经典的价值溢价之争重新串起来。

3 机制:股东为什么不肯在坏天气里还债?

事实有了,接着真正关键的一步在于——为什么?为什么仅仅是债务期限的差别,就能在股票回报上撕开一道口子?

作者的答案,落在一个古老的概念上:债务积压 (debt overhang, Myers, 1977)。

设想衰退来临,公司盈利下滑。从「公司整体价值最大化」的角度看,此时减少杠杆、回购一部分债务,往往是好事——它能降低破产概率,提升企业价值。可问题是,回购债务这件事,受益的不只是股东。当公司主动注入新股本去回购债务时,剩余的债权人会因为违约概率下降而白白得益——这是一笔从股东到债权人的财富转移。理性的股东,是不会做这种「为别人买单」的事的。这正是 Admati et al. (2018) 所说的「杠杆棘轮效应」(leverage ratchet effect):在缺乏事前承诺的情况下,股东永远不愿主动去杠杆。

但这里有一个巧妙的「逃生通道」:到期。

如果一部分债务自然到期了,股东可以选择「不滚动」(not roll over)——也就是不再借新还旧,让杠杆顺其自然地降下来。这不需要主动掏钱去回购,因而不构成那笔讨厌的财富转移。于是:

- 短债公司:滚动率高,每期都有大量债务到期。坏天气一来,股东顺势不续,杠杆迅速回落。债务积压的扭曲被「到期」这个机制大大缓解了。

- 长债公司:滚动率低,债务被「锁」在那里,短期内没什么到期可言。股东既不愿主动回购(财富转移),又没有「到期」这个台阶可下,于是杠杆长时间维持在高位。

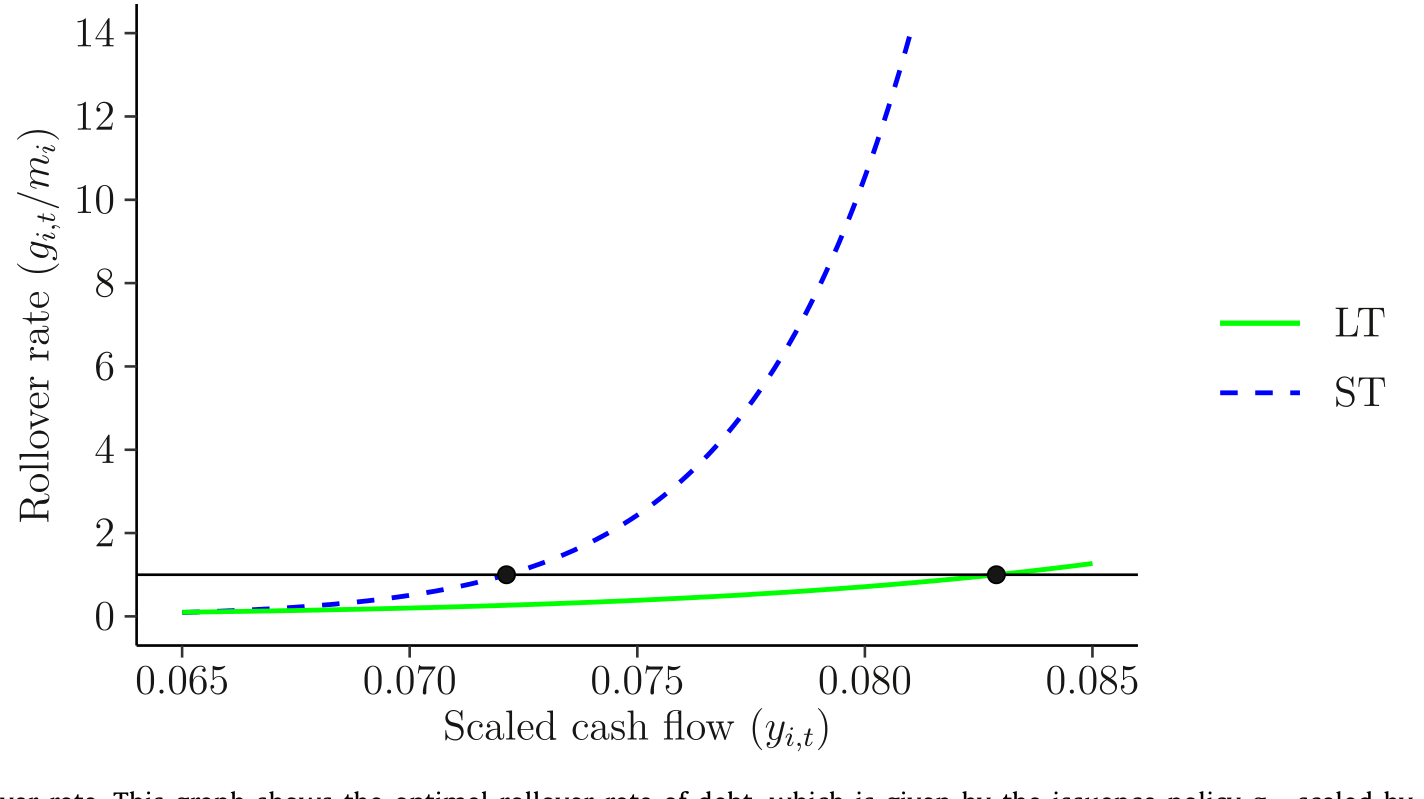

这就是那个分岔的微观基础。Jungherr & Schott (2021) 从宏观角度也观察到了同一现象:长债公司在衰退里迟迟不去杠杆,拖累了总投资——但他们没有去问这件事的资产定价含义。这篇论文问了。

Figure 1: Optimal rollover rate. This graph shows the optimal rollover rate of debt, which is given by the issuance policy g i,t scaled by the maturit

4 模型:把「时变的风险价格」请进来

光有杠杆的动态还不够。杠杆高低本身只决定了 beta 的水平,而要产生一个无条件的 alpha,还差最后一块拼图——风险的价格 (market price of risk) 必须随商业周期变动。

作者在 Dangl and Zechner (2021) 和 DeMarzo and He (2020) 的动态权衡 (dynamic trade-off) 框架上,加进了一个时变的市场风险价格 \(\lambda_t\)。直觉很简单:投资者在衰退里更厌恶风险,对系统性风险的标价 \(\lambda_t\) 更高;在繁荣里则更低。这一点和 Campbell-Cochrane 的习惯形成、以及 Lettau and Ludvigson (2001) 的条件 CAPM 一脉相承。

在这个设定下,条件 CAPM 是成立的:

$$ \mathbb{E}_t[R_{i,t+1} - r_f] = \beta_{i,t}\,\lambda_t $$

也就是说,如果你能逐期观测到真实的 beta 和真实的风险价格,定价是干净的,没有 alpha。问题出在我们做实证时用的是无条件 CAPM——我们只控制了 beta 的平均水平 \(\mathbb{E}[\beta_{i,t}]\),而把 beta 和风险价格之间的协动 (co-movement) 给忽略了。把条件 CAPM 在时间上取期望,就得到了这篇论文真正的「心脏」:

读懂了这个分解,整篇论文就通了。无条件 CAPM 的回归只能解释第一项 \(\mathbb{E}[\beta_{i,t}]\,\mathbb{E}[\lambda_t]\);它把第二项 \(\mathrm{Cov}(\beta_{i,t}, \lambda_t)\) 当成了「alpha」。

于是反转出现了:长债公司恰恰是在 \(\lambda_t\) 高的时候(衰退里),beta 也最高的那类公司——因为它们的杠杆在坏天气里黏在高位,beta 随之高企;而此时投资者对风险的标价又最高。两者同向而行,\(\mathrm{Cov}(\beta_{i,t}, \lambda_t) > 0\),而且很大。短债公司则相反,坏天气里它们迅速去杠杆,beta 回落,协方差小得多。

这笔被无条件 CAPM 漏算的协方差,就是期限溢价。作者把模型按数据里短/长债公司的真实特征(期限、特质风险、边际税率)做了校准,模拟出的多空组合无条件 alpha 是 0.19% 每月——与实证里的 0.21% 几乎严丝合缝。方向对了,量级也对了。

这里有一个容易被忽略的细节:短债公司在极短的视角下其实是「更危险」的——它们违约时的现金流水平更高,盈利骤降时 beta 会先窜起一个尖峰。Friewald et al. (2021) 研究的「滚动风险」(rollover risk) 正是这一面。但本文关心的是更长的持有期:尖峰过后,短债公司靠到期快速去杠杆,风险迅速消退;而长债公司的风险则「细水长流」地拖很久。两篇论文并不矛盾,而是同一枚硬币的两面。(关于短债的滚动风险溢价,可参见《同一笔杠杆,凭什么「快到期」的那半才向股东要溢价?》。)

5 把机制「抓现行」:金融危机这个天然实验

到这里,逻辑链已经闭合,但作者没有就此收手。一个聪明的怀疑者会问:你说的「长债公司 beta 在衰退里黏得久」,这只是模型推出来的,数据里真的看得见吗?

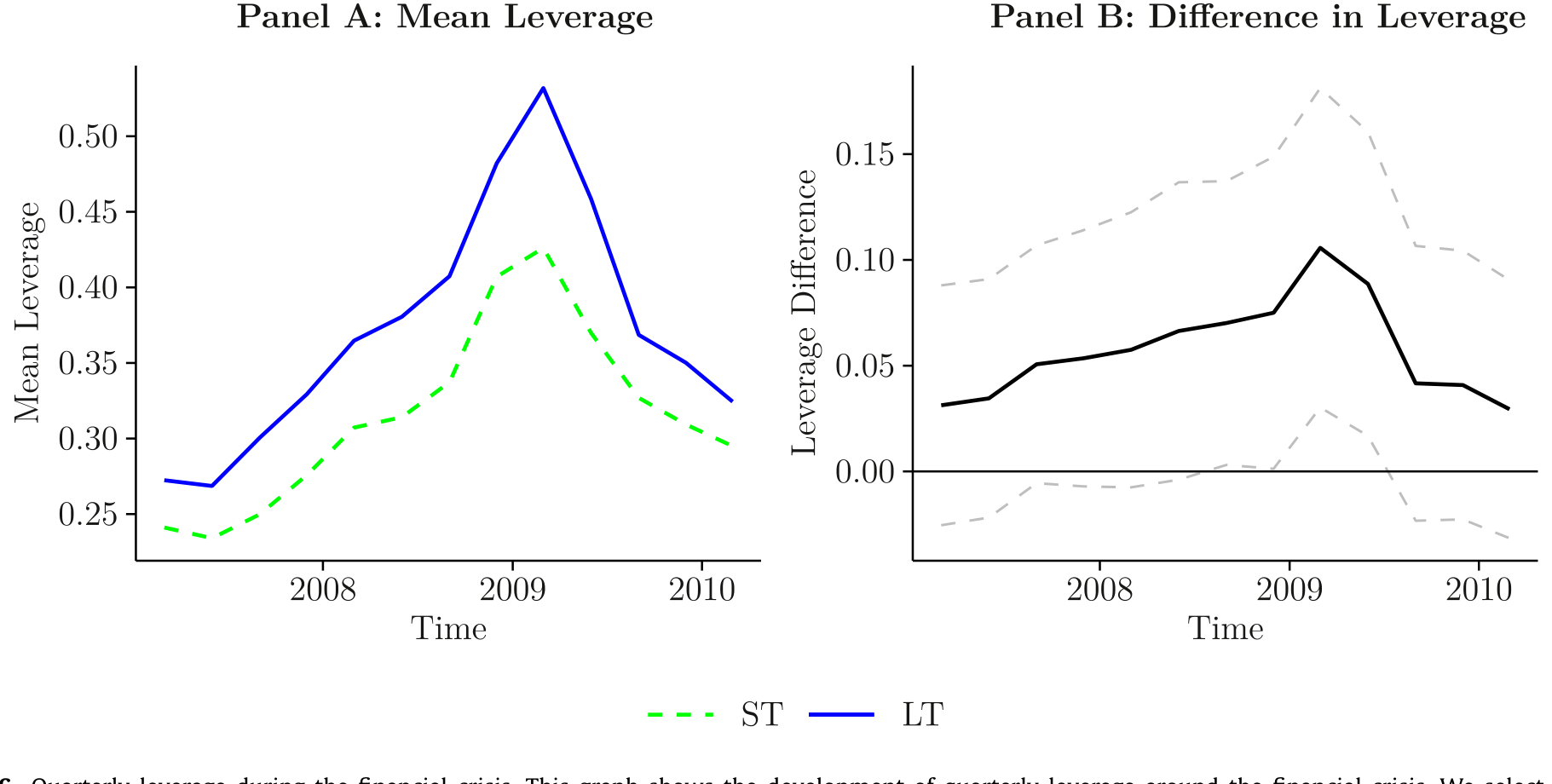

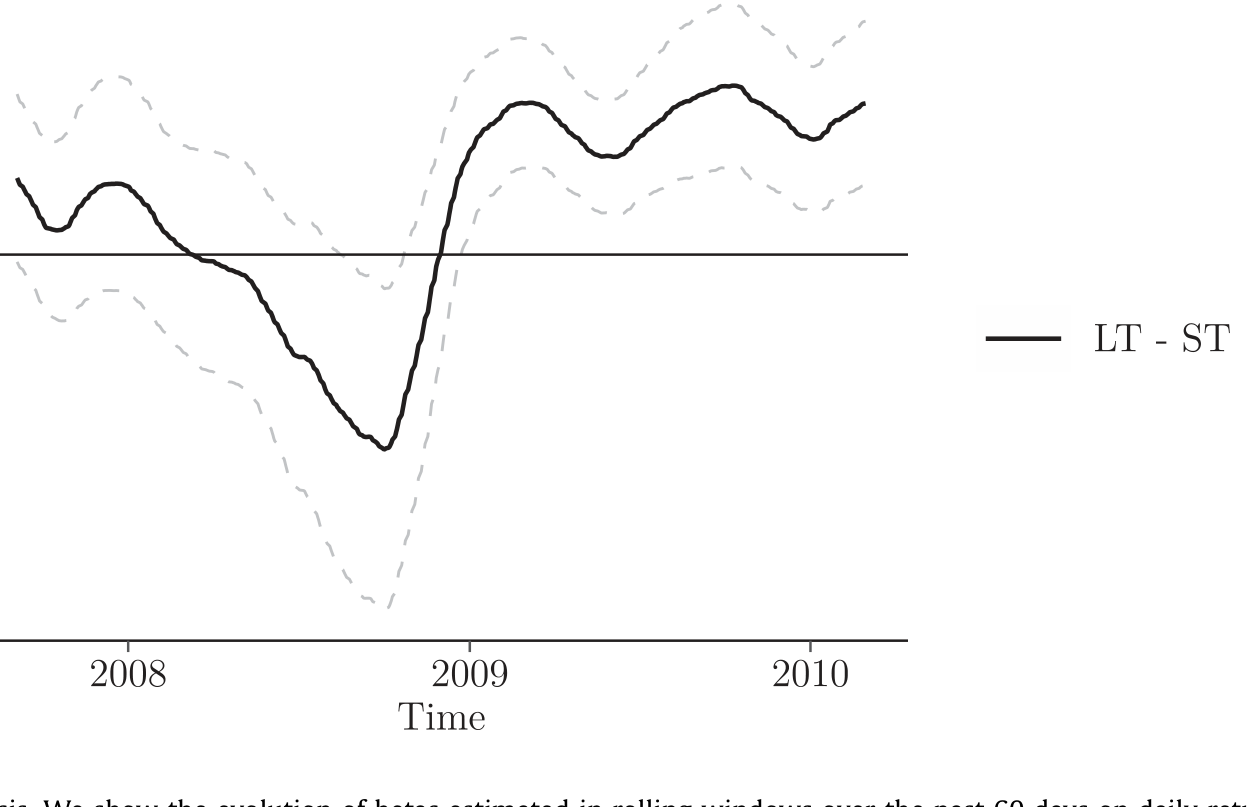

这是全文我最欣赏的一步。作者找了一个近乎外生的变异来源——金融危机的爆发时点。

想法是这样的:两家公司即便在发债时最优地选择了相同的期限,到了某个时间点,它们的剩余期限也可能不同,因为发债的日期不一样。一家五年前发了七年期债券,现在还剩两年到期;另一家一年前发了类似的债券,现在还剩六年。作者用 Capital IQ 数据,挑出那些通常使用 5–7 年期债务工具的公司,按它们在 2007 年底(危机前夜)的剩余期限分成三组。同样的最优期限选择,不同的剩余期限——这就把「期限」从公司的其他特征里干净地剥了出来。

Figure 6: Quarterly leverage during the financial crisis. This graph shows the development of quarterly leverage around the financial crisis. We selec

Figure 7: Beta during the financial crisis. We show the evolution of betas estimated in rolling windows over the past 60 days on daily returns. We sel

结果与模型预测高度一致:剩余期限短的公司,2008 年 beta 出现了更大的初始尖峰,但很快回落到危机前水平;剩余期限长的公司,市场杠杆和 beta 的初始上升更温和,却在高位停留了更久——到 2009 年,长期限公司的杠杆和 beta 依然高于短期限公司,并且这个差额还持续了好几年。

换句话说,那条「beta 与风险价格同向协动」的暗线,被这个准实验直接照了出来。作者还补了两项证据:(1)用整个样本期看,短债公司向历史平均杠杆调整得更快,长债公司的杠杆则「黏」着不动(这与 Frank and Shen, 2019 的超额杠杆度量一致);(2)跟随 Boguth et al. (2011) 估出的条件 beta 显示,LMS 组合的 beta 确实和估出的市场风险价格正向同动,而条件 CAPM 的截距项不再显著——alpha 被「条件化」吸收掉了。

6 文献脉络

这条研究的来路,可以从两条河流的汇合处看起。

一条河是价值溢价的「杠杆解释」。Zhang (2005) 和 Cooper (2006) 用经营杠杆 (operating leverage) 的黏性解释价值股为何在危机里更危险;Lettau and Ludvigson (2001) 用条件 CAPM 指出价值股的 beta 在衰退里会大涨;Choi (2013) 则把财务杠杆抬了出来,说价值股更高的杠杆贡献了价值溢价。但这些工作都停在「杠杆水平」上。

另一条河是动态资本结构。从 Myers (1977) 的债务积压、Admati et al. (2018) 的杠杆棘轮,到 Dangl and Zechner (2021)、DeMarzo and He (2020) 把无承诺下的杠杆动态写成一个完整的动态权衡模型——这条线把「公司会怎样调整杠杆」讲透了,但没怎么碰资产定价。

这篇论文的位置,恰好在两河交汇处:它指出债务期限才是连接「杠杆动态」和「股权溢价」的那把钥匙。因为成长股借短债、价值股借长债(Barclay & Smith, 1995; Custódio et al., 2013),长债的黏性给了价值股的 beta 一个随周期变动的「凸形」,而这正是无条件 CAPM 抓不住、却被定价的那部分。它也顺带给「困境风险之谜」(distress risk puzzle) 提供了一个互补的理性解释——短债公司违约率更高却「看上去」跑输,恰是因为它们的 beta 与风险价格协动更弱(与 Chen, Hackbarth & Strebulaev, 2020 互补,参见《高 beta、低收益:困境股票里那根会「看天」的杠杆》)。而「时变 beta 被低估」这一主题,也呼应了《时变的 beta,被低估了二十年的风险》里的核心担忧。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:期限溢价会不会只是价值溢价换了个马甲?

不完全是。LMS 组合确实在

HML上正向载荷,说明长债公司偏价值。但期限溢价在控制了三因子、五因子之后依然显著,没有被HML吸收。作者的解读更精细:期限是价值溢价背后的一个机制——价值股之所以在危机里 beta 暴涨,部分正是因为它们借的是长债、杠杆黏住不放。

Q:短债公司风险更高(违约率更高、IVOL 更高),凭什么回报反而更低?

因为风险的「时机」比「水平」更重要。短债公司在极短视角下确实更险,但它们的 beta 与市场风险价格 \(\lambda_t\) 的协动更弱——危机里它们快速去杠杆,beta 回落。无条件 CAPM 只看 beta 的平均水平,于是把这种「在贵的时候不那么险」误读成了 alpha 偏低。

Q:长债公司的 beta 真的在衰退里更黏吗,还是模型假设出来的?

金融危机的准实验直接验证了这一点:按 2007 年底剩余期限分组后,长期限组的 beta 和杠杆在危机后停留在高位达数年,短期限组则迅速回落。这是数据,不是假设。

Q:用「三年以上债务占比」度量期限,会不会太粗?

作者也试过用 Compustat 的分期限桶算加权平均到期年限,主结论不变。三年这个切点的好处是能剔除大部分信用额度类的短期债务。当然,它无法刻画期限的离散度,这是度量上的天然局限。

Q:识别用的是「相同最优期限、不同剩余期限」,这个外生性可信吗?

思路很巧:固定发债时的目标期限(都用 5–7 年期工具的公司),剩余期限的差异主要来自发债日期的先后,这与公司当下的风险状况关系较弱。但严格说,发债时点本身可能与公司类型相关——一家更早发债的公司,可能在其他维度上也系统性不同。这是我会进一步担心的地方。

Q:这对「困境风险之谜」意味着什么?

提供了一个互补的理性解释。短债公司高违约率却「跑输」,在本文框架里不是非理性定价,而是它们的系统性风险敞口与风险价格协动更弱的自然结果。

(b) 几个可能的研究问题与提案

-

把期限溢价搬到公司债市场。 【经济故事】本文讲的是股权溢价,但同一套「长债黏住、衰退里高杠杆久拖」的逻辑,对公司债的信用利差应该有镜像含义——长债发行人的信用利差是否对系统性风险更敏感、且在衰退里更黏? 【可行性】中。需要 TRACE 的公司债交易数据 + Mergent FISD 的发行期限,按发行人剩余期限分组,看利差的周期敏感性。识别上可复用本文的「相同最优期限、不同剩余期限」思路。数据可得,工作量在清洗。

-

外资持有人是否改变了期限的定价? 【经济故事】外资债券投资人往往有更强的流动性偏好和更短的持有视角(Chen, Xu & Yang, 2021 已指出流动性冲击对长债持有人冲击更大)。如果一家公司的长债主要由外资持有,衰退里的「黏性」会不会被外资的抛售打破,从而削弱期限溢价? 【可行性】中偏低。需要按持有人国籍拆分的债券持有数据(如 eMAXX 或央行托管数据),与发行人的剩余期限匹配。数据获取是主要瓶颈。

-

期限溢价在做市能力收紧时是否放大? 【经济故事】长债的「黏性」部分来自股东不愿回购,但若二级市场流动性极差、回购成本高,黏性会更强。危机里做市商风险预算收紧,长债更难被处置,期限溢价是否在流动性枯竭期被放大? 【可行性】高。可用债券层面的流动性度量(如 size-adapted 流动性指标)与期限溢价的时间序列做交互回归,数据基本现成。

-

滚动率作为一个可交易的状态变量。 【经济故事】本文的机制核心是「最优滚动率」——它把期限翻译成了 beta 的动态。能否直接构造一个基于当期到期债务占比(即将到期的滚动压力)的横截面信号,看它是否独立于静态期限度量地预测回报? 【可行性】高。Compustat/Capital IQ 的债务到期表足以构造逐年到期占比,组合排序即可检验,doable。

8 参考文献

- Admati, A.R., DeMarzo, P.M., Hellwig, M.F., Pfleiderer, P.C. (2018). The leverage ratchet effect. Journal of Finance 73(1), 145–198.

- Barclay, M.J., Smith, C.W. (1995). The maturity structure of corporate debt. Journal of Finance 50(2), 609–631.

- Boguth, O., Carlson, M., Fisher, A., Simutin, M. (2011). Conditional risk and performance evaluation: volatility timing, overconditioning, and new estimates of momentum alphas. Journal of Financial Economics 102(2), 363–389.

- Chen, Z., Hackbarth, D., Strebulaev, I.A. (2020). A unified model of distress risk puzzles. Working paper.

- Chen, H., Xu, Y., Yang, J. (2021). Systematic risk, debt maturity, and the term structure of credit spreads. Journal of Financial Economics 139(3), 770–799.

- Choi, J. (2013). What drives the value premium?: the role of asset risk and leverage. Review of Financial Studies 26(11), 2845–2875.

- Cooper, I. (2006). Asset pricing implications of nonconvex adjustment costs and irreversibility of investment. Journal of Finance 61(1), 139–170.

- Custódio, C., Ferreira, M.A., Laureano, L. (2013). Why are US firms using more short-term debt? Journal of Financial Economics 108(1), 182–212.

- Dangl, T., Zechner, J. (2021). Debt maturity and the dynamics of leverage. Review of Financial Studies.

- DeMarzo, P.M., He, Z. (2020). Leverage dynamics without commitment. Journal of Finance.

- Fama, E.F., French, K.R. (1993). Common risk factors in the returns on stocks and bonds. Journal of Financial Economics 33(1), 3–56.

- Fama, E.F., French, K.R. (2015). A five-factor asset pricing model. Journal of Financial Economics 116(1), 1–22.

- Frank, M.Z., Shen, T. (2019). Corporate capital structure actions. Journal of Banking & Finance 106, 384–402.

- Friewald, N., Nagler, F., Wagner, C. (2021). Debt refinancing and equity returns. Working paper.

- Jungherr, J., Schott, I. (2021). Slow debt, deep recessions. American Economic Journal: Macroeconomics, forthcoming.

- Lettau, M., Ludvigson, S. (2001). Resurrecting the (C)CAPM: a cross-sectional test when risk premia are time-varying. Journal of Political Economy 109(6), 1238–1287.

- Myers, S.C. (1977). Determinants of corporate borrowing. Journal of Financial Economics 5(2), 147–175.

- Zhang, L. (2005). The value premium. Journal of Finance 60(1), 67–103.