用引用数丈量一生:詹森留给金融学的几堂课

本文读的是 Stulz (2025, Journal of Financial Economics):作者用詹森(Michael C. Jensen)自己最信奉的尺子——引用数——来丈量他的一生。结论是,在金融经济学的「开国元勋」里,詹森的被引量仅次于自己的导师 Fama,他还写出了全领域被引最高的那篇论文(Jensen and Meckling, 1976,138,678 次 Google 引用)。而本文真正想替詹森辩护的,是另一桩公案:很多人说他晚年「悔悟」、否定了自己早年的思想;作者逐条反驳——他从未 recant,只是把同一个核心想法想得更深了。

1 一个没拿到诺奖的「开国元勋」

先抛一个让人有点不舒服的事实。

从上世纪五十年代到七十年代中期,有那么一小撮学者,几乎从无到有地搭起了一门新学科——金融经济学(financial economics)。这群人后来大多被诺贝尔奖加冕:Markowitz、Sharpe、Miller、Merton、Scholes、Fama……名单可以一直列下去。可偏偏其中一位,论被引量在所有「开国元勋」里排第二(仅次于他的导师 Fama),论单篇影响力更是写出了整个领域被引最高的那篇论文,却始终与诺奖无缘。

他就是迈克尔·詹森。

这就是 Stulz 这篇文章的张力所在。它不是一篇标准的实证论文,没有双重差分、没有工具变量,它是一篇「评传」——但作者偏偏选了一个非常「詹森式」的角度来写:用可度量的指标去回答「他到底有多重要」这个问题。这一点本身就极有意味,因为詹森毕生最执拗的一个信念,恰恰就是:成功必须能被度量,否则就是空谈。他常问的一句话是:「How do we know how well we have done?」(我们怎么知道自己做得好不好?)(关于詹森其人其事,本博客此前也写过一篇纪念文章,可参见《送别迈克尔·詹森:一个相信市场、却毕生研究市场失灵的人》。)

于是文章的第一招,就是把詹森自己的尺子,反过来量在他自己身上。

2 用他自己的尺子量他自己

詹森认定的尺子,是引用数(citations)。

这把尺子的来历也很「金融经济学」。Merton 告诉詹森,有个叫 Eugene Garfield 的人在 1972 年建立了社会科学引文索引(Social Science Citation Index, SSCI)——而这比 JFE 创刊还早两年。詹森立刻意识到这东西的价值:它能用来指导编辑政策,也能用来衡量一本期刊、一篇论文是否真的「impactful」。

当然,同行没少质疑这把尺子:被引多不等于被读得多;一篇错的论文也可以被引很多次;综述类文章天然引用高;不同子领域的引用习惯差异巨大(治理领域的顶刊文章,被引天然就比微观结构的高)。这些 caveat 都对。但 Stulz 借詹森的口反问:那替代方案是什么呢?同行常说引用衡量不了「质量」——可质量若不是影响力,又是什么?一篇被奉为 tour-de-force、却没人引用的「完美论文」,真的改变了世界吗?

这里有个容易被忽略的细节:詹森不是在自己成为「引用大赢家」之后才开始鼓吹引用的。Stulz 特别指出,他一生都在主张引用是恰当的度量——这让他的立场少了几分「事后自利」的嫌疑。

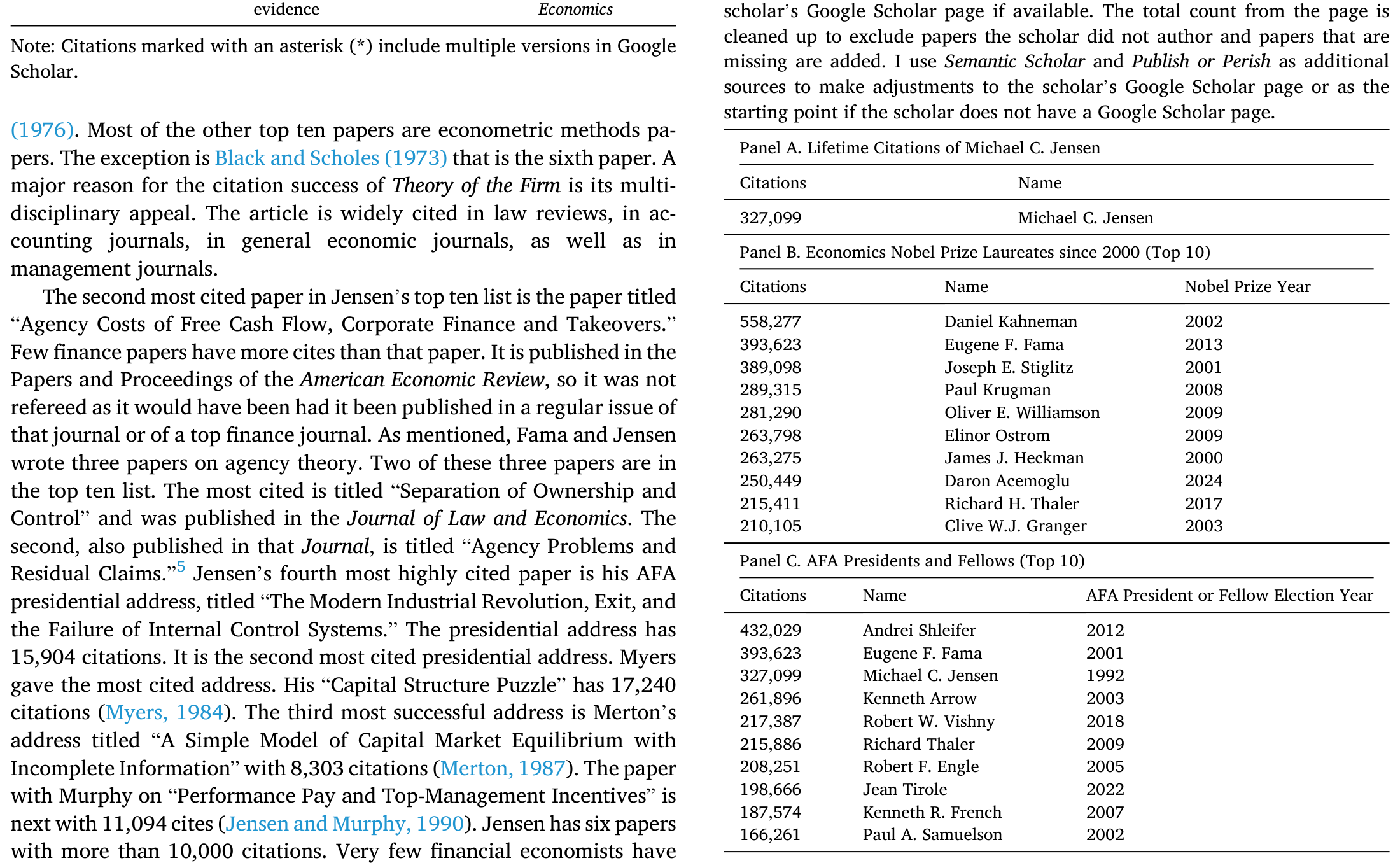

接着,文章沿用 Schwert and Stulz (2017) 给 Fama 做影响力评估时的同一套方法(主要用 Google Scholar,辅以 Semantic Scholar、Publish or Perish 做清洗与补全),把数字摆了出来。

詹森被引最高的十篇论文里,《企业理论》(Theory of the Firm,即 Jensen and Meckling, 1976)以 138,678 次高居榜首。这个数字有多夸张?2000–2024 年间的 53 位经济学诺奖得主里,只有 13 人的「终生」被引总量超过这一篇论文;在 74 位 AFA Fellow 里,也只有 12 人的终生被引超过它。而且它远未「过气」——这篇 1976 年的论文,单年被引最高出现在 2022 年(9,361 次),2019–2023 年每年都被引超过 8,000 次。

其余还有:《自由现金流的代理成本》(Jensen, 1986)41,414 次、Fama-Jensen (1983) 的《所有权与控制权的分离》35,400 次、1993 年 AFA 主席演讲 15,904 次、Jensen and Murphy (1990) 11,094 次。詹森一个人就有 6 篇论文被引超过一万次——以「万次引用论文」的篇数排名,他在金融经济学家中排第三,仅次于 Fama(8 篇)和 Shleifer(7 篇)。

然后是终生被引的横向对标。詹森个人终生被引 327,099 次。把他放进两个基准组里看:

Table 2

如表 2 所示,在 2000 年以来的诺奖得主里,只有 Kahneman(558,277)、Fama(393,623)、Stiglitz(389,098)三人超过他;在 AFA Fellow 里,他排第三,前两位是 Shleifer(432,029)和 Fama(393,623),而 AFA Fellow 的平均被引是 83,161、中位数是 59,334。换句话说,无论拿哪个基准,詹森都牢牢站在分布的极右尾。

数字摆完,故事其实才刚开始。因为引用只回答了「他有多重要」,没回答「他到底说了什么、为什么重要」。

3 一个核心:代理成本

如果要把詹森一生的思想压缩成一句话,那就是——利益冲突是有成本的,而公司金融的政策,正是用来管理这些成本的工具。

Stulz 把这条主线讲得很清楚。一切的起点是一个朴素到近乎常识的观察:个体都在追求自己的目标,而一个组织里不同成员的目标极少彼此对齐。经理与股东之间、股东与债权人之间,利益并不一致;这些不一致会给组织带来成本。詹森和 Meckling 用「代理成本」(agency costs)这个词,给这类「利益冲突的成本」起了名字。

这就是 1976 年那篇《企业理论》的分量所在。在弗里德曼意义上的「实证经济学」(positive economics, Friedman, 1953)框架下,它做了一件此前的理论做不到的事:解释了为什么即便没有公司税,最优负债水平也依然存在。

这一点值得停下来体会。在詹森之前,解释「为什么公司要借债」的主流是权衡理论(tradeoff theory)——拿债务的税盾去权衡财务困境的成本。可一旦把公司税拿掉,税盾消失,权衡理论就解释不了企业为何还要负债。詹森的答案是:债务本身就是一种治理工具。它和「让经理持股」一道,构成了《企业理论》压制代理成本的两支箭。

那么问题来了——债务为什么能治代理成本?

这就引出了詹森后来最有名的一击:自由现金流的代理成本(agency costs of free cash flow, Jensen, 1986)。很多公司有一头「现金奶牛」(cash cow),源源不断地产生现金。经理可以把这些现金挥霍在低效的用途上,却几乎不必担心公司因此倒闭。怎么逼他们把自由现金流吐出来?詹森的药方是:让他们背上大量债务,于是现金必须拿去还本付息,没有余地浪费。这也正是他为何要在杠杆收购(leveraged buyouts)和私募股权遭受围攻的年代,公开为它们辩护——高杠杆既锁死了经理乱花钱的空间,又让股权集中、便于监督。(关于「自由现金流到底被花到哪里去了」这个詹森式问题的当代实证回响,可参见《一万七千亿美元的「自由现金」,被花到哪里去了?》。)

而《企业理论》的第二支箭——让经理的激励与股东对齐——则在 Jensen and Murphy (1990) 里被推到极致。那篇论文的著名论断是:CEO 被像「官僚」(bureaucrats)一样支付薪酬,而不该如此;他们的报酬应当与其对股东财富的影响挂钩。

你看,从 1976 到 1986 再到 1990,表面上是三个不同的题目(资本结构、现金流、薪酬),骨子里却是同一个核心在反复展开:怎样用财务安排,把那些目标不一致的人,约束到「为股东创造价值」这件事上来。这也是詹森留给公司金融最重要的一课——公司财务政策不是配角、不是 side-show,它直接决定了企业的生产率。

4 詹森其实根植于资产定价

讲到这里,需要补一笔容易被忽略的前史:在成为「公司金融的詹森」之前,詹森是个不折不扣的资产定价学者。

他的博士论文催生了后来以他名字命名的「詹森阿尔法」(Jensen's alpha)——一种衡量基金风险调整后业绩的方法。用今天的话说,它就是市场模型回归里那个截距项:

$$ R_{it} - R_{ft} = \alpha_i + \beta_i\,(R_{mt} - R_{ft}) + \varepsilon_{it} $$

这里 \(R_{it}-R_{ft}\) 是基金 \(i\) 的超额收益,\(R_{mt}-R_{ft}\) 是市场超额收益,斜率 \(\beta_i\) 度量系统性风险暴露,而截距 \(\alpha_i\) 就是「詹森阿尔法」:在剥离了承担市场风险该得的那部分回报之后,基金还剩下多少「真本事」。Jensen (1968) 用一百多只基金做了估计,结论冷峻——平均而言看不到正的阿尔法,也没有令人信服的证据表明存在能持续战胜市场的个别基金。这是支持市场有效性(market efficiency)的早期重磅证据。

更重要的是另一篇:Fama, Fisher, Jensen and Roll (1969)。这篇论文引入了事件研究法(event study method)。Stulz 提醒我们,正是这套方法,后来成了衡量「公司行为如何影响股东财富」的主力工具——而「股东财富」恰恰是詹森衡量公司行为成败的唯一标尺。换句话说,他早年在资产定价里磨出来的方法论,反过来成了他后半生公司金融研究的脚手架。

这条暗线很关键:詹森不是凭空跳进代理理论的,他是带着「可度量、看证据、信市场」的整套方法论走进去的。

5 反转:他到底有没有「悔悟」?

现在,故事迎来真正的反转。

詹森一生争议缠身。《纽约时报》在他去世后的讣闻标题,一面承认他「helped reshape modern capitalism」(重塑了现代资本主义),一面又把「贪婪即美德的年代」(the greed-is-good era)算到他头上。更有人——比如 Wooldridge (2024)——先称他是「拿了博士学位的 Gekko」(电影《华尔街》里那个贪婪的投机客),再说他在九十年代末「经历了一场宗教般的皈依」,开始谈论所谓「开明的价值最大化」(enlightened value maximization),仿佛在悔过、在收回早年的主张。还有人说这个新概念「与 ESG 有惊人的相似」(Smith, 2024)。

于是「詹森晚年 recant(悔悟、否认前说)了吗」成了一桩公案。Stulz 的回答非常干脆:没有。他承认詹森确实会改主意——詹森在乎真理胜过在乎前后一致,一旦有新事实、新论证说服他,他就改。但「改主意」和「否定自己的核心思想」是两码事。

关键在于怎么理解「开明的价值最大化」。詹森的原话是:价值最大化「不是一个愿景、一个战略,甚至不是一个目的,它是组织的记分牌(scorecard)」。读懂这句话,整个「悔悟说」就站不住了——

詹森从没说「别再追求价值最大化了」。他说的是:光喊「我要最大化公司价值」没用,因为价值最大化只是「记分牌」,不是「打法」。要真的赢下这场比赛,经理必须拿出一个愿景、一套战略,朝着它去努力,结果才会体现为高企业价值。这不是对早年思想的否定,而是对「如何真正实现价值最大化」这件事的深化。

换句话说,那个被一些人解读为「向 ESG 投降」的晚年詹森,骨子里还是 1976 年那个詹森:他依然认定股东价值是终极记分牌,只不过他越来越关心「怎样把分打高」这个操作层面的问题——这恰恰是「实证」而非「规范」的追问。Stulz 这一辩护,是全文的落点,也是它区别于一般「盖棺论定」式评传的地方。

6 不只写论文:JFE 与 SSRN

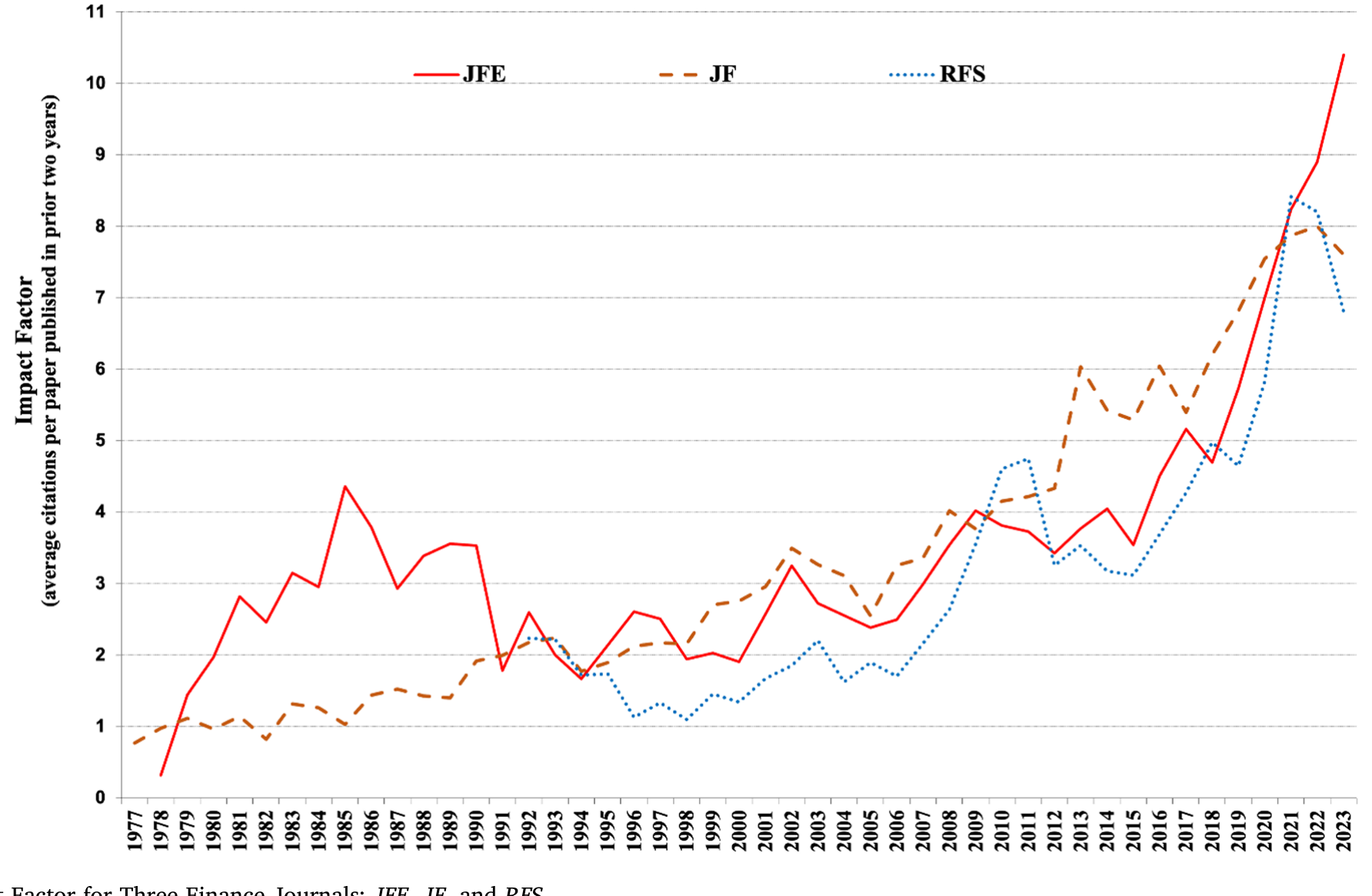

詹森还懂一件很多学者不懂的事:光有好想法不够,还得改变想法的传播方式。

当他发现既有期刊对「现代金融」不够友好,他干脆和 Merton、Fama 一起创办了《金融经济学杂志》(JFE)。作为编辑,他把「鼓励他认为重要的研究」视为己任。后来万维网出现,他立刻嗅到机会,和 Wayne Marr 一起搞出了社会科学研究网络(Social Science Research Network, SSRN)——这彻底改变了金融经济学的传播:全世界任何人都能上传、即时获取最新工作论文,「思想的市场」第一次真正全球化、即时化。今天 SSRN 上已有超过 100 万篇论文、被下载逾 2 亿次,并于 2016 年被 Elsevier 收购。

Figure 1: Impact Factor for Three Finance Journals: JFE, JF, and RFS

如图 1 所示,文章用 JFE、JF、RFS 三大金融期刊的影响因子(impact factor)变化,从侧面印证了詹森一手创办的 JFE 如何长成了领域里举足轻重的力量。当然,Stulz 也不无遗憾地指出,SSRN 并没有完全兑现当初的期待——人们曾希望它能孕育出「众包式审稿」、削弱期刊的重要性,但事与愿违:顶刊发表反而成了全世界学者拿到终身教职近乎唯一的通道。借用 Peter Thiel 那句关于互联网的名言——「我们想要会飞的汽车,结果只得到了 140 个字符。」

7 文献脉络

把詹森放回学科史里看,这条线索其实很清晰。

最早,是 Berle and Means (1932) 提出「所有权与控制权分离」的古典命题,和 Coase (1937) 追问「企业为什么存在」。接着是金融理论的奠基:Markowitz (1952) 的组合选择、Modigliani and Miller (1958) 的资本结构无关性、以及 Sharpe (1964)、Lintner (1965) 们搭起的 CAPM。这些工作回答了「价格如何决定」,却基本把公司内部当成一个黑箱。

然后,一个自然的问题浮现了:如果经理和股东的目标并不一致,MM 那个「无摩擦」的世界还成立吗?Alchian and Demsetz (1972) 从团队生产的角度、Ross (1973) 从委托代理的角度,开始撬动这个黑箱。而真正把它砸开、并给出一整套语言的,是 Jensen and Meckling (1976)。此后,詹森沿着这条线一路推进:Fama and Jensen (1983) 把视野从「股东所有的公司」扩展到更一般的组织形式,Jensen (1986) 锁定自由现金流,Jensen and Murphy (1990) 处理高管激励,Jensen (1993) 的主席演讲则警示「衰退中的行业尤其容易滋生代理成本」。到 Jensen (2001) 的「价值最大化」,是这条线的延伸,而非断裂。

Stulz 这篇 2025 年的文章,站在这条脉络的终点,做的是一件「回望」的事:用引用数确认詹森的位置,用文本细读为他的「晚年转向」正名。它和同一期 JFE 里 Fama and French (2025)、Bolton (2025)、DeAngelo, Kahle and Skinner (2025) 等纪念文章一道,构成了对詹森的集体盘点。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:用 Google Scholar 引用数来排名,靠谱吗?会不会把詹森抬高了?

作者自己很清楚这把尺子的毛病,并明确承认:Google Scholar 会把工作论文和未被 SSCI 收录的期刊也算进去,因此数值系统性地高于 SSCI。他选 Google Scholar 的理由是「两套排名高度相关,但前者好取得」,并用 Semantic Scholar、Publish or Perish 做了清洗(比如把不属于本人的论文剔除、把漏掉的补回)。所以这是一个「排名稳健、绝对值偏高」的度量——比较相对位置可信,纠结绝对数字意义不大。

Q:被引第二、单篇第一,却没拿诺奖,这说明引用和诺奖是两套逻辑吗?

多半是的。诺奖偏好「可清晰归因的单点理论突破」,而詹森的影响力是「跨学科的弥散式」——《企业理论》被法学评论、会计、一般经济学、管理学大量引用,正是这种跨界让它被引爆表,却也让它难以被装进某个单一的「诺奖式」叙事里。文章其实暗示:用引用这把尺子,詹森一点都不吃亏。

Q:「开明的价值最大化」和 ESG / 利益相关者理论到底是不是一回事?

按本文的读法,不是。詹森始终把股东价值当作终极「记分牌」,只是强调要实现它必须先有愿景与战略;而利益相关者理论(stakeholder theory)是要把目标函数本身改写成多目标。把前者等同于 ESG,是把「实现手段」误读成了「目标替换」。

Q:詹森为高管高薪、为杠杆收购辩护,这不正是「greed-is-good」吗?

文章给的逻辑是:詹森辩护的不是「贪婪」,而是「约束」。高杠杆之所以好,是因为它锁死了经理浪费自由现金流的空间、逼出对债务的偿付纪律;高管持股之所以好,是因为它把激励对齐到股东财富上。这是「用制度压制代理成本」的逻辑,而非「鼓励贪婪」的逻辑。当然,这套逻辑是否在现实中总能成立,是另一个实证问题。

Q:詹森 1968 年说基金没有正阿尔法,这和他后来研究公司治理有什么关系?

关系很深。早年的资产定价工作给了他两样东西:一是「相信市场、用证据说话」的方法论底色,二是事件研究法这套衡量「公司行为→股东财富」的工具。可以说,是资产定价的训练塑造了他做公司金融的方式——他始终把股东财富当作可度量的成败标准。

Q:SSRN「没达到预期」,具体指什么?

指它没能催生出「众包审稿」、也没能削弱期刊的重要性。恰恰相反,顶刊发表变得比以往更关键——成了全球学者拿终身教职的近乎唯一通道。SSRN 极大地加速了「传播」,却没有改变「评价」的权力结构。

(b) 几个可能的研究问题与提案

1. 自由现金流的代理成本,在「外资持有人」身上还成立吗? - 【经济故事】詹森说高自由现金流会被经理浪费,而债务能约束之。但如果公司的大股东是治理能力强、跨境监督的外资机构,是否会替代债务的约束作用,从而削弱「自由现金流—过度投资」的链条? - 【可行性】中。需要 FactSet/Refinitiv 的机构持股数据 + 公司财务数据,识别上可借「指数纳入」带来的被动外资变动做工具变量。难点是把「外资治理」与「外资偏好优质公司」分开。

2. 杠杆作为治理工具:在公司债市场能「读」出来吗? - 【经济故事】若高杠杆真的压制了自由现金流的代理成本,那么债权人应当能感知到这种「纪律红利」,并反映在信用利差里——即在某些高自由现金流公司,增加杠杆未必单调推高利差。 - 【可行性】中。需要 TRACE 债券交易数据 + 公司自由现金流分组,做利差对杠杆的非线性回归。挑战在于把「纪律效应」与「违约风险上升」这两个方向相反的力量识别开。

3. 「引用即影响力」这把尺子,对债券市场研究公平吗? - 【经济故事】詹森坚信引用衡量影响力,但他自己也承认不同子领域引用习惯差异巨大。公司债/信用市场是否系统性地「被引偏低」?若是,这种学科内的「计量偏差」是否影响了人才流向与终身教职评定? - 【可行性】高。纯文献计量研究,用 Web of Science / Google Scholar 的子领域引用分布即可做,识别上可比较同等质量(如同期同刊)论文的跨子领域引用差异。doable,且有现实意义。

4. SSRN 工作论文的「下载—引用」转化,是否偏袒了已成名学者? - 【经济故事】SSRN 让「思想市场」全球化,但若注意力高度集中在大牌作者身上,它可能反而加剧了马太效应,与詹森「让好想法被看见」的初衷相悖。 - 【可行性】中。需要 SSRN 的下载与后续发表/引用数据(部分可得),识别可用作者首篇论文前后的曝光变化。难点是数据获取与「质量 vs. 名气」的分离。

9 我的判断

这篇文章的贡献,不在于发现了什么新事实,而在于它用一种近乎「以子之矛攻子之盾」的优雅方式,完成了对詹森的盖棺——用詹森最信的尺子量詹森,再用詹森的原话替詹森辩护。它最有价值的部分,是对「悔悟说」的逐条反驳:把「价值最大化是记分牌、不是打法」这句话讲透之后,所谓「晚年皈依」的叙事就显得相当单薄了。这是一次有说服力的文本辩护。

但要诚实地说,这毕竟是一篇带着深厚私人情谊与学派立场的评传,不是中立的因果研究。它的「识别」隐患是显而易见的:作者本人是詹森思想谱系里的人(Stulz 自己关于经理自由裁量权与最优融资政策的工作,Stulz, 1990,正是这条线的延伸),致谢名单里坐着 Fama、French、Jensen 的家人。用引用数论证「重要性」固然客观,但「他没有 recant」这个判断,本质上是一种文本解读,解读者并非旁观者。一个对詹森持批评态度的读者,完全可能从同样的原话里读出不同的味道。文章承认了引用度量的种种 caveat,却没有用同等的力度去审视自己解读「悔悟说」时可能的立场偏差。

我接下来想看到的,是把这种「评传式」判断做成可证伪的实证:比如,系统性地编码詹森不同时期文本里「股东价值」与「利益相关者」措辞的权重变化,用文本分析量化「他到底变了多少」,而不是停留在引述与辩护。毕竟,这才是最「詹森」的做法——别只是说他没变,把它度量出来。

参考文献

- Alchian, A.A., Demsetz, H. (1972). Production, information costs, and economic organization. American Economic Review 62(5), 777–795.

- Berle, A.A., Means, G.C. (1932). The Modern Corporation and Private Property. New York: Macmillan.

- Bolton, P. (2025). Jensen and Meckling at 50. Journal of Financial Economics, this issue.

- Coase, R.H. (1937). The nature of the firm. Economica 4, 386–405.

- DeAngelo, H., Kahle, K., Skinner, D.J. (2025). Agency costs of free cash flow, capital allocation, and payouts. Journal of Financial Economics, this issue.

- Fama, E.F., Fisher, L., Jensen, M.C., Roll, R. (1969). The adjustment of stock prices to new information. International Economic Review 10(1), 1–21.

- Fama, E.F., French, K.R. (2025). Michael Jensen's empirical work. Journal of Financial Economics, this issue.

- Fama, E.F., Jensen, M.C. (1983). Separation of ownership and control. Journal of Law and Economics 26(2), 301–325.

- Friedman, M. (1953). Essays in Positive Economics. Chicago: University of Chicago Press.

- Jensen, M.C. (1968). The performance of mutual funds in the period 1945–1964. Journal of Finance 23(2), 389–416.

- Jensen, M.C. (1986). Agency costs of free cash flow, corporate finance, and takeovers. American Economic Review 76(2), 323–329.

- Jensen, M.C. (1993). The modern industrial revolution, exit, and the failure of internal control systems. Journal of Finance 48(3), 831–880.

- Jensen, M.C. (2001). Value maximization, stakeholder theory, and the corporate objective function. Journal of Applied Corporate Finance 14(3), 8–21.

- Jensen, M.C., Meckling, W.H. (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics 3(4), 305–360.

- Jensen, M.C., Murphy, K.J. (1990). Performance pay and top-management incentives. Journal of Political Economy 98(2), 225–264.

- Kim, E.H., Morse, A., Zingales, L. (2006). What has mattered to economics since 1970. Journal of Economic Perspectives 20(4), 189–202.

- Markowitz, H. (1952). Portfolio selection. Journal of Finance 7(1), 77–91.

- Modigliani, F., Miller, M.H. (1958). The cost of capital, corporation finance and the theory of investment. American Economic Review 48(3), 261–297.

- Myers, S.C. (1984). The capital structure puzzle. Journal of Finance 39, 574–592.

- Ross, S.A. (1973). The economic theory of agency: The principal's problem. American Economic Review 63(2), 134–139.

- Schwert, G.W., Stulz, R.M. (2017). Gene Fama's Impact. In Cochrane, J.H., Moskowitz, T.J. (Eds.), The Fama Portfolio: Selected Papers of Eugene F. Fama. University of Chicago Press.

- Smith, C.W. (2024). Michael C. Jensen: Scholar, mentor, colleague. Journal of Applied Corporate Finance 36, 9–15.

- Stulz, R.M. (1990). Managerial discretion and optimal financing policies. Journal of Financial Economics 26(1), 3–27.