期权的『微笑』里,藏着投资者对崩盘的恐惧

本文读的是 Pan (2002, Journal of Financial Economics):把 S&P 500 指数和近价短期期权这两条时间序列【放进同一个无套利模型里一起估】,作者发现期权价格里有一块此前从未被单独称量过的「跳跃风险溢价 (jump-risk premium)」——它会随市场波动率一起起伏,市场越乱、它越高。正是这块会「看天吃饭」的溢价,既调和了现货与期权两个市场原本对不上的动态,又解释了横截面期权那道挥之不去的波动率「冷笑 (smirk)」。

1 一个对不上的账

先从一个让人不太舒服的事实说起。

如果你拿 Black-Scholes 模型去看标普指数期权,会发现一件怪事:期权价格里「内含」的那个波动率,常年偏高——高到用事后真正实现的现货波动率根本兜不住。Jackwerth 和 Rubinstein (1996) 早就记下了这笔账:期权市场报出来的波动率,比现货市场最终兑现的要大。换句话说,期权「太贵」了。

为什么贵?最自然的解释是:期权价格里不只装着对未来波动的预期,还装着一块风险溢价 (risk premium)——投资者为了规避某种额外的风险,愿意多付的钱。

接着,一个自然的问题是:这块溢价,到底是为「哪一种」风险付的?

标普指数的收益率,至少同时被三种性质迥异的风险因子推着走:(1) 连续的扩散型价格冲击 (diffusive price shocks),就是布朗运动那一份;(2) 偶发的价格跳跃 (price jumps),崩盘那种;(3) 波动率本身的随机变动,即随机波动率 (stochastic volatility)。

过去的文献,几乎只盯着前两种里的「波动率风险」做文章(Guo, 1998;Benzoni, 1998;Bakshi 和 Kapadia, 2001 等等,关于波动率风险被定成负价格这件事,可参见《「买了保险,注定亏钱」:从一份对冲组合里,读出波动率的负价格》)。但有一种风险的价格,在这篇论文之前,从来没有人单独称量过——

跳跃风险,到底值多少钱?它的定价,和扩散风险一样吗?

这就是 Pan (2002) 要回答的问题。

2 真正关键的一步:把两个市场放进同一个模型一起估

要回答「跳跃风险的价格」,光看现货不行,光看期权也不行。

原因不难想:现货价格 \(S\) 走的是真实测度 (physical measure, \(P\)) 下的动态——它告诉你跳跃多久来一次、平均跳多大;而期权价格反映的是风险中性测度 (risk-neutral measure, \(Q\)) 下的动态——它把投资者的恐惧也一并折进去了。风险的「价格」,恰恰就藏在 \(P\) 和 \(Q\) 这两套动态的差里。所以你必须同时握住现货和期权两条数据,让它们互相对质。

这种「联合估计」的想法,文献里早有人呼吁,但真正落地是近些年的事。非参数的路子,Aït-Sahalia 等 (2001) 把现货和期权各自估出的风险中性密度拿来比对;参数化的路子,Chernov 和 Ghysels (2000) 用联合数据去估 Heston (1993) 模型。

但真正关键的一步,在于 Pan 设计了一套叫 「隐含状态」广义矩估计 (implied-state GMM, IS-GMM) 的办法。

它的巧妙之处是这样的:模型里有一个谁也看不见的状态变量——瞬时波动率 \(V_t\)。直接拿期权价格 \(C\) 去做 GMM,会被期权定价公式的非线性搞得一团糟。Pan 的做法是反过来:给定一组待估参数 \(\Psi\),用当期的现货价 \(S_t\) 和一只近价短期期权价 \(C_t\),从期权定价公式里反解出一个「期权隐含」的波动率 \(V_t^{\Psi}\)。

一旦把看不见的 \(V\) 换成了能算出来的 \(V_t^{\Psi}\),剩下的就好办了:状态变量 \((\ln S, V)\) 具有仿射 (affine) 结构,其联合条件矩生成函数有闭式解,于是能写出一大堆矩条件,照常做 GMM。唯一的区别,是其中一个状态变量是「随参数变动」的——这就是「隐含状态」四个字的由来。

直觉上,这一步等于让现货市场和期权市场每天「对一次表」:模型每挑一组参数,就要求由期权倒推的波动率 \(V_t^{\Psi}\),能和现货收益的实际波动在统计上自洽。对不上,就说明参数错了——而风险溢价,正是让它们对得上的那把钥匙。

3 模型:三种风险,三种价格

这一节我们把模型摊开讲。Pan 采用的是 Bates (2000) 的设定——它在 Heston (1993) 随机波动率模型之上,加了一个状态依赖的跳跃。

3.1 真实测度 \(P\) 下的数据生成过程

股价 \(S\) 服从

$$ dS_t = \big(r_t - q_t + \eta_s V_t + \lambda V_t(\mu - \mu^\star)\big)\, S_t\, dt + \sqrt{V_t}\, S_t\, dW_t^{(1)} + dZ_t - \mu\, S_t\, \lambda V_t\, dt $$

波动率 \(V\) 自成一个「平方根 (square-root)」过程:

$$ dV_t = \kappa_v(\bar v - V_t)\, dt + \sigma_v \sqrt{V_t}\Big(\rho\, dW_t^{(1)} + \sqrt{1-\rho^2}\, dW_t^{(2)}\Big) $$

逐项看:\(V\) 以速率 \(\kappa_v\) 向长期均值 \(\bar v\) 回归,波动系数为 \(\sigma_v\);\(\rho\) 是价格冲击与波动率冲击的相关系数,它取负值,正好捕捉「股票跌、波动涨」这个老生常谈的杠杆效应 (Black, 1976)。

跳跃藏在纯跳过程 \(Z\) 里。它有两个零件:随机的跳跃时点和随机的跳跃幅度。跳跃事件按一个状态依赖的强度 (state-dependent intensity) \(\lambda V_t\) 到来——注意这里是 \(\lambda V_t\),不是常数。这是全文的「七寸」:

强度被写成 \(\lambda V_t\) 而非一个常数 \(\lambda_0\),意味着市场越波动,跳跃越频繁。为保持模型简洁,Pan 干脆把常数项扔掉了(这个「常数项为零」的约束后文会被正式检验)。正是这个线性设定,让跳跃风险溢价也能「看天吃饭」。

给定第 \(i\) 次跳跃发生,对数股价跳一个 \(U_i^s \sim N(\mu_J, \sigma_J^2)\),于是平均相对跳幅 \(\mu = \mathbb{E}(e^{U^s}-1) = e^{\mu_J + \sigma_J^2/2} - 1\)。式中最后那项 \(\mu S_t \lambda V_t\, dt\) 是跳跃过程的补偿子,扣掉它,跳跃才不会污染漂移。

3.2 风险中性测度 \(Q\) 下的动态

换到 \(Q\) 测度,同样两条 SDE:

$$ dS_t = (r_t - q_t)\, S_t\, dt + \sqrt{V_t}\, S_t\, dW_t^{(1)}(Q) + dZ_t^{Q} - \mu^\star\, S_t\, \lambda V_t\, dt $$

$$ dV_t = \big(\kappa_v(\bar v - V_t) + \eta_v V_t\big)\, dt + \sigma_v \sqrt{V_t}\Big(\rho\, dW_t^{(1)}(Q) + \sqrt{1-\rho^2}\, dW_t^{(2)}(Q)\Big) $$

把 \(P\) 和 \(Q\) 摆在一起对比,三种风险怎样被定价就一目了然了:

- 扩散型收益风险:\(P\) 的漂移里多出一项 \(\eta_s V_t\),\(Q\) 里没有。\(\eta_s\) 就是这块「布朗冲击」的风险价格,类似 CAPM 里的风险—收益权衡。

- 波动率风险:\(Q\) 测度下 \(V\) 的漂移多了一项 \(\eta_v V_t\)。\(\eta_v > 0\) 时,波动率在 \(Q\) 下平均增速更快,于是期权更贵。

- 跳跃风险:关键在跳幅。\(P\) 下平均跳幅由 \(\mu\)(即 \(\mu_J\))决定,\(Q\) 下变成 \(\mu^\star\)(即 \(\mu_J^\star\))。让 \(\mu^\star \ne \mu\),就给「跳幅不确定性」开了一块溢价。

这里有个诚实的取舍:跳跃风险其实有两层——跳得多频繁(timing)和跳得多大(size)。Pan 出于识别上的顾虑,假定跳跃强度系数在两个测度下相同(\(\lambda^\star = \lambda\)),把所有跳跃溢价都「人为地」塞进跳幅这一项 \(\mu - \mu^\star\) 里。于是,补偿跳幅不确定性的瞬时超额收益就是 \(\lambda V_t(\mu - \mu^\star)\)。

3.3 一个方程看懂三种溢价

把现货收益里的两块风险溢价拎出来,整篇文章的经济学就压缩在这一个表达式里:

读这个式子的方式是:第一项是「老实人」的报酬,跟波动率成比例;第二、三项合起来才是这篇论文的主角——跳跃风险溢价。它由两块相乘:一块是「跳得多勤」\(\lambda V_t\),因为强度挂着 \(V_t\),所以它会随市场波动起伏;另一块是「投资者多怕这一跳」\(\mu - \mu^\star\)。两者相乘,便得到一个会随市场情绪呼吸的、状态依赖的跳跃溢价。

最后是期权定价。借助 \((\ln S, V, r, q)\) 的仿射结构和变换法 (Duffie, Pan 和 Singleton, 2000),欧式看涨期权有半闭式解:

$$ C_t = \mathbb{E}^{Q}_t\Big[\exp\Big(-\int_t^T r_u\, du\Big)(S_T - K)^+\Big] = S_t\, f\Big(V_t;\, \Psi;\, r_t, q_t;\, \tau;\, \tfrac{K}{S_t}\Big) $$

正是这个 \(f\),让 IS-GMM 能从 \(C_n = S_n f(V_n^{\Psi};\Psi)\) 里把隐含波动率 \(V_n^{\Psi}\) 反解出来。整套待估参数是 \(\Psi = [\kappa_v, \bar v, \sigma_v, \rho, \lambda, \mu, \sigma_J, \eta_s, \eta_v, \mu^\star]\)。

4 反转:是跳跃,不是波动率,撑住了这盘棋

模型搭好,接下来就是让数据说话。Pan 的策略是「步步紧逼」,一个模型一个模型地试。

第一步,只给波动率风险定价。 把 Heston (1993) 模型(含一个波动率风险溢价 \(\eta_v\))拿去拟合现货与期权的联合序列 \(\{S_t, C_t\}\)。结果是:波动率风险溢价显著,拟合也有改善——但模型整体仍被联合数据拒绝。更糟的是,这样估出来的波动率溢价,会让 \(V\) 在 \(Q\) 测度下变成一个「爆炸」的过程,从而把长期期权严重定高。一个为了救短期期权而把长期期权弄垮的模型,显然不对。

于是反转出现。 第二步,改用 Bates (2000) 模型,引入跳跃和那个状态依赖的跳跃溢价。结果截然不同:跳跃风险溢价显著为正;模型不再被联合数据拒绝;而且估出的溢价水平不会扭曲长期期权。

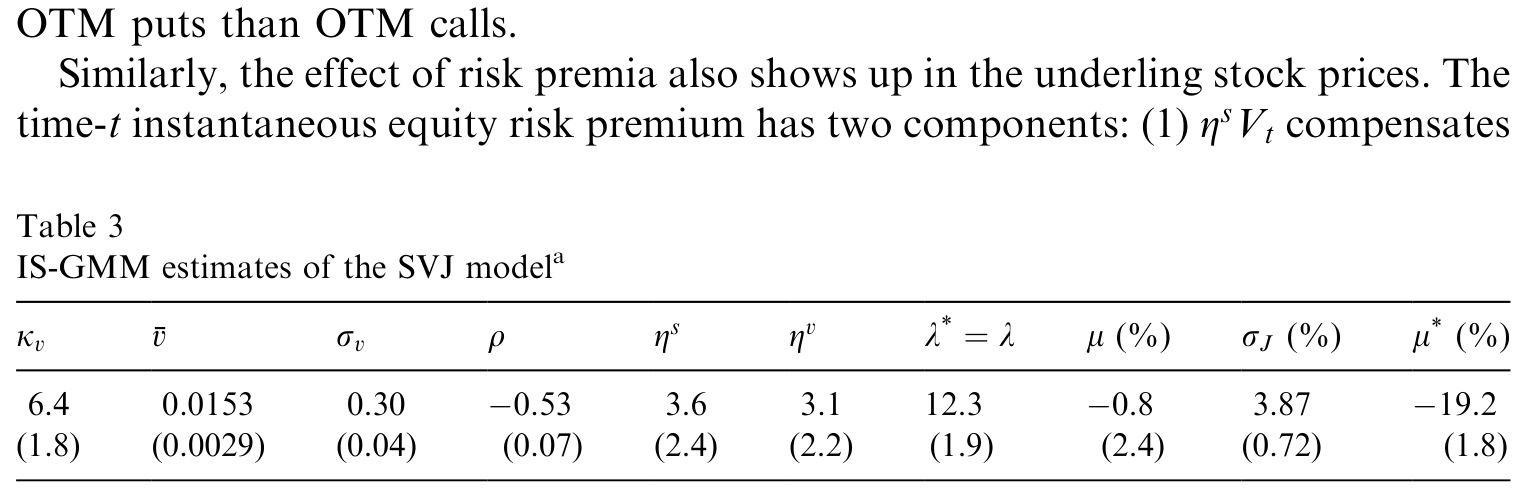

第三步,把两种溢价同时放进去让它们竞争,结论干脆利落:状态依赖的跳跃风险溢价,远远盖过了波动率风险溢价。 Table 3 把这两块溢价的估计摆在一起,二者都为正,但分量天差地别。

Table 3: shows that both types of risk premia are estimated to be positive. The

到这里,故事其实已经讲完了一半:在调和现货与期权动态这件事上,真正干活的是跳跃溢价,而不是大家此前盯着看的波动率溢价。

5 再下一城:横截面期权的「冷笑」

但 Pan 没有就此收手。她手里还攥着一张更难的考卷。

前面的估计,自始至终只用了「一只现货 + 一只近价短期期权」这两条时间序列。可每一天,市场上还摆着一整排不同行权价、不同到期日的期权。如果把那些完全没参与估计的期权也拿出来对一遍,模型扛得住吗?

扛住了,而且出人意料地好。用只从 \(\{S_t, C_t\}\) 这一对序列里估出来的参数,Bates (2000) 模型能很好地复制横截面期权数据,尤其是那道随时间变化的波动率「冷笑」——即深度虚值看跌期权的隐含波动率系统性地高于平价期权,画出来像一张往下撇的嘴。

撑起这道冷笑的,又是那个状态依赖的跳跃溢价:在真实世界里只是「小幅向下」的跳跃,在风险中性世界里被感知为「显著更负」。换句话说——

波动率「冷笑」的成因,主要是投资者对大幅负向价格跳跃的恐惧。Bakshi 等 (1997) 和 Bates (2000) 也得到过类似结论,但他们是直接拿整条横截面期权去拟合「风险中性」那一半;Pan 的不同在于,她只用一只现货和一只期权的时间序列,就把这块恐惧给「钓」了出来,并进一步指出:这种对跳跃的恐惧,不只反映在深度虚值看跌期权里,连近价期权里都有它的影子。

(关于「罕见但可怕的事件如何被折进期权微笑」这条更偏均衡建模的思路,可参见《罕见,所以可怕:把「算不准的概率」写进期权的微笑里》;而「从期权倒推出的风险厌恶为什么会咧嘴一笑」,则见《为什么从期权里「读」出来的风险厌恶,会咧嘴一笑?》。)

6 文献脉络

把这条线索捋一捋,会看到一段相当清晰的演进。

起点自然是 Black 和 Scholes (1973)——常数波动率、无跳跃的完备市场。它优雅,但解释不了股票收益的「肥尾」,也画不出横截面期权的「冷笑」。

第一次松绑是 Heston (1993),把波动率放成一个平方根随机过程,并给出闭式期权定价。它捕捉了波动率的随机性和杠杆效应,却仍解释不了肥尾与冷笑(Andersen 等, 1998;Bakshi 等, 1997)。

第二次松绑是加跳跃。Bakshi、Cao 和 Chen (1997) 与 Bates (2000) 用横截面期权拟合,确认了跳跃对刻画冷笑的重要性。与此同时,方法论上 Duffie、Pan 和 Singleton (2000) 把「仿射跳跃扩散」的变换定价法做成了通用工具,为这类模型的解析处理铺好了路。

联合估计的浪潮随后兴起:Aït-Sahalia 等 (2001) 走非参数路线,Chernov 和 Ghysels (2000) 走参数路线,都试图让现货与期权两个市场互相校验。

本文所处的位置,是在这两股潮流的交汇点上:它既站在 Bates (2000) 的模型肩上,又用 IS-GMM 把「现货 + 期权」的联合估计做成了一件解析上可控的事,从而第一次单独称量出跳跃风险的价格,并指出它的状态依赖性才是调和两个市场、解释冷笑的主角。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:跳跃风险溢价和波动率风险溢价,到底差在哪?

差在「定价的是什么风险」。波动率溢价 \(\eta_v\) 补偿的是连续的波动率变动(\(V\) 的随机漂移),而跳跃溢价 \(\lambda V_t(\mu - \mu^\star)\) 补偿的是离散的、突发的崩盘式跳幅不确定性。Pan 的核心发现就是:在标普期权里,后者远比前者重要,而且只有后者不会把长期期权定价搞坏。

Q:「状态依赖」到底关键在哪?换成常数强度不行吗?

关键在于它让溢价能「看天吃饭」。强度写成 \(\lambda V_t\),意味着市场越乱、跳跃越勤、溢价越高——这恰好对应「投资者在动荡期更怕崩盘」的直觉。Pan 还正式检验了「强度无常数项」这个约束;为了调和现货与期权动态,起主导作用的正是这个状态依赖项,而非常数项。

Q:把跳跃时点溢价和跳幅溢价合并(令 \(\lambda^\star=\lambda\)),会不会把结论带偏?

这是出于识别的务实之举:单靠标普指数数据,跳跃强度 \(\lambda\) 和平均跳幅 \(\mu\) 在 GMM 下很难分别钉死。合并之后,所有跳跃溢价都被算进跳幅项 \(\mu-\mu^\star\)。论文在第 5.2 节放松了这一约束去衡量两者的相对重要性,算是对稳健性的一个交代——但严格区分二者,依然是这类研究的老大难。

Q:这和「peso 问题」怎么区分?

区分不开,但二者本质不同。Jackwerth 和 Rubinstein (1996) 提出的「peso」成分,说的是虚值看跌期权之所以贵,是因为某种尚未兑现的极端事件的客观概率;而风险溢价的解释强调的是投资者对这种事件的厌恶。由于跳跃本就稀少、样本期又不长,实证上很难把两者掰开——这是论文坦承的局限。

Q:IS-GMM 比「直接对期权做 GMM」强在哪?

强在它绕开了期权定价的非线性。直接拿 \(C\) 做估计,\((S,C)\) 的联合分布会很难缠;而把 \(V\) 用期权反解出来后,作者就能直接利用 \((\ln S, V)\) 的仿射结构——它的联合条件矩生成函数有闭式解,矩条件唾手可得。代价是其中一个状态变量「随参数变动」,需要相应地修正大样本性质(见附录 C)。

Q:模型有没有明显的硬伤?

有两处作者自己点了名。一是波动率本身不能跳(而 Eraker 等, 2000 发现波动率跳很重要);二是平方根设定可能让波动率「涨得不够快」(Jones, 1999)。论文在第 5.4 节用诊断检验考察了这些局限对跳跃溢价结论的影响。

(b) 几个可能的研究问题与提案

1. 把这套「双市场对质」搬到公司债 / 信用市场。

【经济故事】公司债利差里同样既有违约的「跳跃」成分,也有流动性与风险溢价成分。能不能像 Pan 对待股指那样,把单个发行人的股价(或 CDS)与其债券价格放进同一个跳跃扩散模型,单独称量「违约跳跃风险」的价格? 【可行性】中。CDS + 股票 + 债券的高频联合数据在 TRACE 与 Markit 时代是可得的;难点在于公司层面的跳跃稀少、识别更弱,且需要处理信用市场的流动性摩擦。

2. 跳跃溢价的状态依赖,能不能换成「外资持有人结构」来驱动?

【经济故事】Pan 让跳跃强度挂在波动率 \(V_t\) 上;一个自然的延伸是问:当某类边际投资者(如外资)占比变化时,跳跃溢价是否随之改变?这把「谁在定价崩盘恐惧」这个问题摆上了台面。 【可行性】中至低。需要把投资者持有结构(如 13F、跨境持仓数据)与期权隐含的跳跃溢价对齐;识别上要小心持有结构的内生性,最好找一个外生的持有人冲击做工具。

3. 用 IS-GMM 的「隐含状态」思想去估流动性的影子价格。

【经济故事】Pan 把看不见的波动率从期权里反解出来。同理,市场流动性也是个看不见的状态变量——能不能从「同一资产、不同流动性档位」的价格里把它隐含地反解出来,再估它的风险价格? 【可行性】中。公司债的「同发行人多券种」结构(不同剩余期限、不同发行规模)天然提供了横截面,可用来识别流动性状态;难在为流动性写一个解析可控的定价核。

4. 跳跃溢价的状态依赖在危机里是否「断裂」?

【经济故事】Pan 的样本相对平静。2008 与 2020 这种极端时段,\(\lambda V_t\) 的线性设定可能不够——溢价或许会非线性地飙升,甚至出现「波动率自己也跳」的情形。 【可行性】高。VIX 衍生品、标普期权的长样本数据齐备,可直接检验线性强度设定在危机窗口是否失效(关于危机如何掀翻各种「均值回归」式的波动率模型,可参见《恐慌指数也能定价:当 2008 把所有「均值回归」模型一起按在地上摩擦》)。

我的判断

这篇论文的贡献,我认为有两层,且都立得住。

方法上,IS-GMM 是个漂亮的「以退为进」:与其在期权的非线性里硬刚,不如把看不见的波动率反解出来,退回到状态变量自身的仿射世界里做矩估计。这个思路的可迁移性,比它解决的具体问题更值钱。

实质上,它第一次把「跳跃风险的价格」从「波动率风险的价格」里干净地剥离出来,并给出一个反直觉却有力的结论:撑住整盘棋、画出那道冷笑的,是状态依赖的跳跃溢价,而非大家长期盯着的波动率溢价。更难得的是稳健性——只用一对时间序列估出的参数,竟能外推解释整条横截面期权。这种「样本外的胜利」,在结构估计的文章里并不多见。

对识别,我有两点保留。其一,是作者自己也承认的「peso 问题 vs. 风险溢价」之争:在一个跳跃稀少、样本不长的世界里,「概率本就如此」和「投资者过度厌恶」在统计上几乎是同一回事,分不开就难言因果。其二,是把跳跃时点溢价并入跳幅溢价(\(\lambda^\star=\lambda\))这一刀——它让模型可估,却也意味着我们读到的「跳跃溢价」是个混合体,其内部构成只能靠额外假设去拆。

后续我最想看到的,是把这套框架放到更长、含危机的样本里,去检验那个 \(\lambda V_t\) 的线性强度设定。我的直觉是,真正的崩盘恐惧在尾部是高度非线性的——而那,恰恰是 Pan 这篇奠基之作留给后人最诱人的一道缝隙。

参考文献

- Bakshi, G., Cao, C., Chen, Z. (1997). Empirical performance of alternative option pricing models. Journal of Finance 52, 2003–2049.

- Bates, D. (2000). Post-’87 crash fears in S&P 500 futures options. Journal of Econometrics 94, 181–238.

- Black, F. (1976). Studies of stock price volatility changes. Proceedings of the 1976 Meetings of the Business and Economics Statistics Section, American Statistical Association, 177–181.

- Black, F., Scholes, M. (1973). The pricing of options and corporate liabilities. Journal of Political Economy 81, 637–654.

- Chernov, M., Ghysels, E. (2000). A study towards a unified approach to the joint estimation of objective and risk neutral measures for the purpose of options valuation. Journal of Financial Economics 56, 407–458.

- Duffie, D., Pan, J., Singleton, K. (2000). Transform analysis and asset pricing for affine jump-diffusions. Econometrica 68, 1343–1376.

- Heston, S. (1993). A closed-form solution of options with stochastic volatility with applications to bond and currency options. Review of Financial Studies 6, 327–343.

- Jackwerth, J.C., Rubinstein, M. (1996). Recovering probability distributions from option prices. Journal of Finance 51, 1611–1631.

- Pan, J. (2002). The jump-risk premia implicit in options: Evidence from an integrated time-series study. Journal of Financial Economics 63, 3–50.