「买了保险,注定亏钱」:从一份对冲组合里,读出波动率的负价格

本文读的是 Bakshi & Kapadia (2003, Review of Financial Studies):他们构造了一个「买入看涨期权、用股票对冲掉方向风险」的组合(delta-hedged portfolio),证明只要市场为波动率风险定了价,这个组合的平均损益符号就等于波动率风险溢价的符号;用 S&P 500 指数期权一测,组合系统性地亏钱——于是市场波动率风险溢价是负的。

1 一个看似无害的问题

先抛一个问题:波动率(volatility)有没有价格?

这话听起来像绕口令。我们都知道资产有价格,风险(比如市场风险)也有价格——这正是 CAPM 的全部内容。可「波动率本身」是个更隐蔽的东西。股票收益的波动率是随机的(stochastic volatility),这件事在金融经济学里早有公论。但波动率的「随机变动」这一层风险,到底有没有被市场补偿?如果有,补偿是正还是负?换句话说,当波动率突然飙升时,那是个让投资者更痛、还是更爽的状态?

这个问题不只是学术上的好奇。它关系到一个困扰了期权市场很多年的谜:为什么平价期权(at-the-money)的隐含波动率,会系统性地、持续地高于事后实现的波动率?[Jackwerth and Rubinstein (1996)] 把这个现象摆上了台面。一个自然的猜想是——期权「贵」了,因为买期权的人愿意为某种东西多付钱。多付的,可能正是一笔波动率风险的保费。

但猜想归猜想。难点在于:你要怎么把这笔保费量出来、还要定出它的符号?

2 难在哪里

要给波动率风险定价,传统路径是先写下一个完整的随机波动率模型——比如 [Heston (1993)] 或 [Hull and White (1987)]——把波动率过程的漂移、扩散、相关系数统统参数化,再用期权数据去估计,最后从估出来的「风险中性漂移」和「真实漂移」之差里,把波动率风险溢价(volatility risk premium)抠出来。

这条路能走,但代价不小。你得同时赌对两件事:定价核(pricing kernel)长什么样,和波动率过程长什么样。任何一处设定错了,估出来的溢价都不可信。更麻烦的是,波动率本身看不见、要靠模型反推,等于在沙地上盖楼。

于是一个自然的问题是:有没有办法绕开这一切?能不能不假设定价核、不参数化波动率过程,就直接把波动率风险溢价的符号读出来?

这正是 Bakshi 和 Kapadia 这篇论文最漂亮的一招。

3 核心那一招:把所有风险都对冲掉,只留波动率

他们的做法,说穿了非常朴素:构造一个 delta 对冲组合(delta-hedged portfolio)——买一份看涨期权,同时卖空一定数量的标的股票,使得这个组合对股价的瞬时方向风险为零;剩下的净现金,按无风险利率计息。

把这个组合的损益叫做「delta 对冲收益」(delta-hedged gains),记为 \(\Pi_{t,t+\tau}\)。它的定义是:

$$\Pi_{t,t+\tau} \equiv C_{t+\tau} - C_t - \int_t^{t+\tau}\Delta_u\,dS_u - \int_t^{t+\tau} r\,(C_u - \Delta_u S_u)\,du$$

这里 \(C_t\) 是看涨期权价格,\(\Delta_t \equiv \partial C_t/\partial S_t\) 是对冲比例,\(S_t\) 是标的股价,\(r\) 是无风险利率。

直觉是这样的:第一项 \(C_{t+\tau}-C_t\) 是期权本身的价值变化;第二项 \(\int \Delta_u\,dS_u\) 是你的股票空头头寸贡献的损益;第三项是净现金按无风险利率应得的利息。三者相减,就是「对冲掉了股价方向、又扣掉了无风险收益」之后,净剩下来的那点东西。

现在关键问题来了:这个 \(\Pi\) 的均值,应该是多少?

4 模型:三种世界,三种答案

4.1 世界一:波动率是常数

先看最简单的情形。假设股价服从几何布朗运动(geometric Brownian motion),漂移 \(\mu\)、波动率 \(\sigma\) 都是常数:

$$\frac{dS_t}{S_t} = \mu\,dt + \sigma\,dW_t^1$$

由伊藤引理(Itô's lemma),看涨期权价格可以写成

$$C_{t+\tau} = C_t + \int_t^{t+\tau}\Delta_u\,dS_u + \int_t^{t+\tau}\left(\frac{\partial C_u}{\partial u} + \frac{1}{2}\sigma^2 S_u^2\frac{\partial^2 C_u}{\partial S^2}\right)du$$

而 Black–Scholes 定价方程告诉我们

$$\frac{1}{2}\sigma^2 S^2\frac{\partial^2 C}{\partial S^2} + rS\frac{\partial C}{\partial S} + \frac{\partial C}{\partial t} - rC = 0$$

把这两式一拼,立刻得到 \(\Pi_{t,t+\tau}=0\)。在连续交易下,对冲组合的损益恒为零。 这其实是 Black–Scholes 的另一种说法:期权可以被股票和债券完美复制,复制组合不多赚也不少赚。论文进一步指出,这个「均值为零」的性质,对所有一维马尔可夫扩散过程都成立。

4.2 世界二:波动率随机,但风险不被定价

接着放松假设。让波动率自己也变成一个随机过程:

$$\frac{dS_t}{S_t} = \mu(S_t,\sigma_t)\,dt + \sigma_t\,dW_t^1$$ $$d\sigma_t = \theta(\sigma_t)\,dt + \xi(\sigma_t)\,dW_t^2$$

两个布朗运动 \(W^1, W^2\) 之间的相关系数为 \(\rho\)。这时期权价格是 \(S\) 和 \(\sigma\) 两个状态变量的函数,对应的定价方程也多了几项:

$$\frac{1}{2}\sigma_t^2 S_t^2\frac{\partial^2 C}{\partial S^2} + \frac{1}{2}\xi^2\frac{\partial^2 C}{\partial \sigma^2} + \rho\,\xi\,\sigma_t S_t\frac{\partial^2 C}{\partial S\,\partial\sigma} + rS_t\frac{\partial C}{\partial S} + \big(\theta - \lambda(\sigma_t)\big)\frac{\partial C}{\partial\sigma} + \frac{\partial C}{\partial t} - rC = 0$$

这里冒出来一个新角色 \(\lambda(\sigma_t)\),它就是波动率风险的价格(price of volatility risk),定义为

$$\lambda(\sigma_t) \equiv -\frac{\text{cov}(dm_t,\,d\sigma_t)}{m_t}$$

其中 \(m_t\) 是定价核。这一项是整篇文章的命门:它衡量「波动率的变动」与「定价核的变动」之间的协方差。如果波动率上升恰好发生在投资者最需要钱(定价核高)的坏状态,那么 \(\lambda\) 就不为零。

但如果波动率风险根本不被定价呢? 也就是 \(\lambda(\sigma_t)\equiv 0\)。论文证明,此时即便允许离散对冲,delta 对冲收益的均值依然是零(连续交易下精确为零;离散 \(N\) 次对冲下,偏差只有 \(O(1/N)\) 的量级——[Bertsimas, Kogan, and Lo (2000)] 早已说明,这个偏差对称且很小,\(N\approx 10\) 就足够把它压住)。

也就是说,只要波动率风险没价格,无论波动率本身怎么随机地上蹿下跳,对冲组合平均下来都不赚不赔。

4.3 世界三:波动率风险被定价——反转出现

真正关键的一步在这里。如果 \(\lambda \neq 0\),把定价方程代回期权价格的伊藤展开,经过一番整理(论文的命题 1),delta 对冲收益变成:

$$\Pi_{t,t+\tau} = \int_t^{t+\tau}\lambda(\sigma_u)\frac{\partial C_u}{\partial\sigma_u}\,du + \int_t^{t+\tau}\xi(\sigma_u)\frac{\partial C_u}{\partial\sigma_u}\,dW_u^2$$

第二项是一个伊藤积分,由布朗运动驱动,它的期望是零(鞅性质)。于是取期望之后,只剩下第一项:

这个式子简洁得近乎残忍。它说:delta 对冲收益的期望,等于「波动率风险的价格」乘以「期权的 vega」,再对时间积分。

而 vega(\(\partial C/\partial\sigma\),期权价格对波动率的敏感度)我们知道是严格为正的——波动率越大,期权越值钱。于是符号被锁死了:

$$\text{sign}\big(E_t[\Pi_{t,t+\tau}]\big) = \text{sign}\big(\lambda\big)$$

对冲组合是赚是赔,符号就等于波动率风险价格的符号。 你不需要知道定价核,不需要估波动率过程,甚至不需要知道 \(\lambda\) 的大小——只要看一眼对冲组合长期是赚还是亏,就能读出波动率风险溢价的正负。

这就是把一个原本要靠结构模型硬估的量,化成了一道几乎只需「数零」的实证题。

5 为什么符号「应该」是负的

模型之外,还有一段经济学直觉值得讲透。

考虑一个持有市场组合、相对风险厌恶系数为 \(\gamma\) 的 Lucas–Rubinstein 代表性投资者,其定价核 \(m_t = S_t^{-\gamma}\)。对它用一次伊藤引理,可以得到

$$\lambda(\sigma_t) = \gamma\,\text{cov}\!\left(\frac{dS_t}{S_t},\,d\sigma_t\right)$$

现在回想一个老掉牙的实证事实:波动率往往在市场下跌时飙升([French, Schwert, and Stambaugh (1987)]、[Glosten, Jagannathan, and Runkle (1993)])。这意味着股票收益与波动率负相关,于是 \(\lambda < 0\)。

经济含义于是浮出水面:买期权,本质上是在给市场暴跌买保险——因为暴跌往往伴随波动率上升,而期权(vega 为正)在那时会变贵、替你兜底。既然是保险,投资者就愿意为它多付钱;多付的代价,就体现为持有这份「保险」的人长期亏损。delta 对冲组合的系统性亏钱,与负的波动率风险溢价,是同一枚硬币的两面。

6 数据与检验

模型给出了两个可检验的预言:

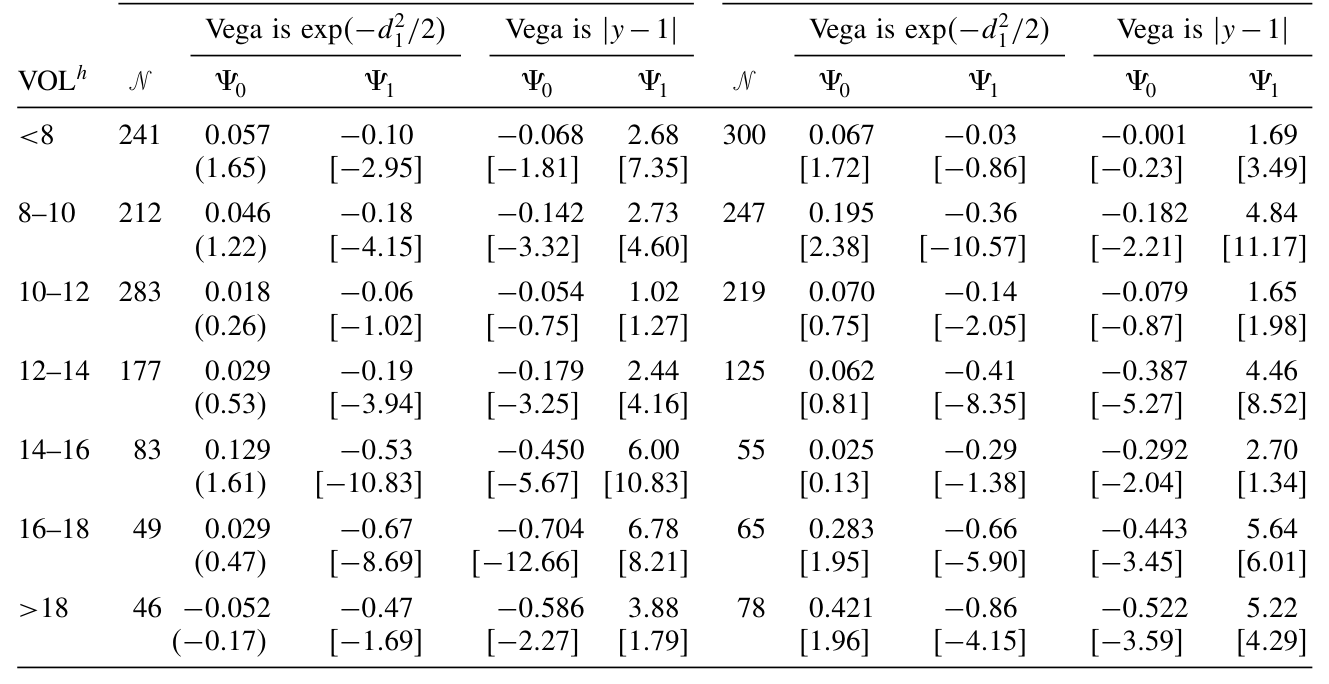

- 时间序列上:平价期权的 delta 对冲收益,应当与波动率风险溢价相关——波动率越高,亏损越大。

- 横截面上(沿行权价方向):delta 对冲收益的绝对值由 vega 决定,而 vega 在平价处最大、向两端递减。所以最亏的应该是平价期权,越是远离平价(deep in/out of the money)越接近零。

论文用 S&P 500 指数期权来检验。主要发现:

- delta 中性、正 vega 的策略(买看涨、用股票对冲)显著跑输零。在所有行权价与到期日的组合上平均,策略损失约为市场指数的

0.05%;对平价看涨期权,损失约0.13%。这个量级在经济上不小——对平价期权而言,0.13%相当于期权价值的 8%。 - 横截面回归表明,控制了波动率和到期日之后,delta 对冲收益与 vega 负相关,亏损在平价处最大,与预言完全吻合。把对冲期限拉长,亏损更深。结果对时间、对加入看跌期权都稳健。

- 波动率越高的时候,亏损越深。这条损失贯穿整个样本期,无法用「市场波动率长期下行」来搪塞。

Table 4: supports the central implication that the volatility risk premium is

那么,会不会是跳跃风险(jump risk)而非波动率风险在作祟?毕竟「怕暴跌」也可以表现为对跳跃的恐惧。论文从三个角度排查:用风险中性分布的偏度、峰度(跳跃恐惧的代理)去解释对冲损失,发现风险中性偏度只能解释短期期权的一部分损失,而波动率风险溢价在所有到期日上都是主导因素;在「崩盘前」子样本里,对冲组合对看涨、看跌依然平均亏损;尾部事件之后买入的期权,正负收益之间也没有显著差别。结论是:跳跃恐惧虽然合理,却不能单独解释这些系统性损失。

这篇论文与后来一条「特质波动率—期权收益」的研究血脉相承——同样是用 delta 对冲收益当探针。关于这一点,可参见《波动越「自己的」,期权越不值钱——一条藏在 delta 对冲收益里的暗线》。

7 文献脉络

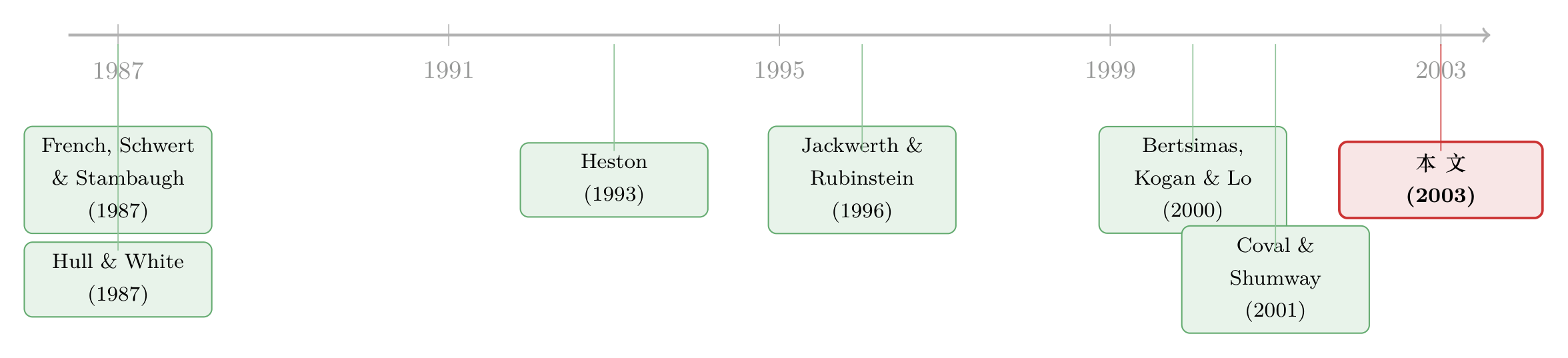

把这条线索捋一捋。

最早的源头,是两类看似无关的实证事实:一是「波动率随机」的共识,以及 [French, Schwert, and Stambaugh (1987)]、[Glosten, Jagannathan, and Runkle (1993)] 发现的「跌时波动率升」这一杠杆/反馈效应;二是 [Hull and White (1987)]、[Heston (1993)] 在理论上把随机波动率写进期权定价,引入了「波动率风险的价格」这个概念,但符号和大小始终悬而未决。

接着,[Jackwerth and Rubinstein (1996)] 把「隐含波动率系统性高于实现波动率」这个谜摆上桌面,给「期权贵在哪」提供了一个亟待解释的实证锚点。

然后,[Bertsimas, Kogan, and Lo (2000)] 在方法上备好了弹药——他们刻画了离散对冲下复制误差的渐近分布,证明它对称且均值为零,这恰好成了本文「\(\lambda=0\) 时对冲收益均值为零」的基石。

真正关键的一步,是本文(2003)把这些碎片拼成了一个无需参数化的检验:用 delta 对冲收益的符号直接识别 \(\lambda\) 的符号。几乎与此同时,[Coval and Shumway (2001)] 从期权收益、[Buraschi and Jackwerth (2001)] 从「期权是不是冗余证券」的角度,给出了波动率风险溢价非零的旁证——本文与它们互为印证,但路径独立、识别更干净。这条线之后又汇入 [Pan (2002)] 等对跳跃与波动率联合定价的研究,最终长成今天 VIX 衍生品、方差互换(variance swap)定价的庞大文献。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:delta 对冲收益和直接算「期权收益」有什么区别?

直接持有期权的收益里,混着标的方向风险(delta)、时间价值、波动率风险好几样东西,符号被搅成一团。delta 对冲把方向风险减掉、再扣掉无风险收益,于是命题 1 保证:剩下的均值只反映波动率风险溢价(和被单独排查的跳跃)。这是它比裸期权收益更干净的地方。

Q:识别可信吗?会不会只是离散对冲带来的偏差?

这正是论文最在意的反驳。命题 1 第 2 部分证明:即使离散对冲,\(\lambda=0\) 时均值偏差只有 \(O(1/N)\);[Bertsimas, Kogan, and Lo (2000)] 的模拟也显示 \(N\approx10\) 就够。而实证里观察到的损失(平价期权占期权价值的 8%)远大于这个偏差量级,所以不太可能是离散化的产物。

Q:vega 真的恒为正吗?万一不是,符号论证就垮了。

对标准期权,vega 严格为正是教科书结论;论文还专门用数据估计了 vega 并验证其为正,把这块地基夯实了。需要提醒的是,深度实值/虚值期权的 vega 趋近于零,对识别波动率风险溢价几乎没有信息量——这也是为什么检验聚焦在平价附近。

Q:负的波动率风险溢价,和「负的方差风险溢价」是一回事吗?

高度相关但不完全等同。本文识别的是连续波动率过程那一层的风险价格 \(\lambda\),符号为负;后续 variance swap 文献度量的方差风险溢价,往往把跳跃成分也卷了进来。本文的贡献恰恰在于把波动率风险与跳跃恐惧分开,证明前者是主导。

Q:这对「隐含波动率为何高于实现波动率」之谜给了什么答案?

给了一个内部自洽的解释:负的 \(\lambda\) 抬高了波动率过程的风险中性漂移,从而抬高期权价格、抬高隐含波动率。换句话说,那个长期为正的「隐含—实现」缺口,正是投资者为下行保险付的保费的镜像。

Q:为什么用指数期权,而不是个股期权?

因为「跌时波动率升」这个负相关,在市场层面最强、最稳定,对应的市场波动率风险溢价也最干净。个股的特质波动率风险溢价是另一个故事(且符号可能相反),需要单独处理。

(b) 几个可能的研究问题与提案

1. 信用市场里的「波动率保险」溢价

【经济故事】公司债利差里含着一份对资产波动率的空头敞口——资产波动率上升,违约期权变贵,债主受损。能否照搬 delta 对冲的思路,构造一个「买公司债、用股票/CDS 对冲掉方向与违约风险」的组合,从其系统性损益里读出信用市场的波动率风险溢价符号? 【可行性】中。需要 TRACE 的公司债成交、对应股票与 CDS 数据;识别上的难点是公司债的离散交易和流动性噪声会污染「对冲收益」,需要更稳健的对冲比例估计。doable,但比指数期权脏得多。

2. 外资持有人与波动率风险溢价的横截面

【经济故事】不同投资者群体对「下行保险」的需求强度不同。若某些市场/个股的外资持有比例更高,而外资更厌恶尾部与波动,那么这些标的的期权 delta 对冲损失(即更负的 \(\lambda\))应当更深。 【可行性】中。需要个股期权数据 + 外资持股(如各国 FactSet/EPFR 或本地登记数据)。识别可用「可投资度」放开作为外生冲击;难点是个股期权流动性与 vega 估计的噪声。

3. 流动性枯竭时刻的 \(\lambda\) 动态

【经济故事】本文发现「波动率越高、亏损越深」。一个自然延伸是:在流动性危机(如 2008、2020 三月)中,做市商的对冲能力本身受限,波动率风险的价格会不会跳变?把 \(\lambda\) 的时变与中介资产负债表约束挂钩,是一条诱人的暗线。 【可行性】高。指数期权数据齐全,事件窗口清晰,可与中介杠杆因子(如一级交易商杠杆)做时序回归。识别相对干净,doable。

9 我的判断

这篇论文的贡献,在于一种「少假设、强识别」的优雅。它没有去拟合任何一个随机波动率模型,却用一个对冲组合的损益符号,干净利落地把波动率风险溢价的正负钉死了。命题 1 那个 \(E[\Pi]=E[\int\lambda\cdot\text{vega}\,du]\) 的等式,是那种「一旦看懂就觉得本该如此」的结果——而真正难的,是想到去构造这个组合。它把一个结构计量的难题,翻译成了一道几乎只靠符号就能裁决的实证题,这是方法论上的漂亮之处。

对识别的担忧,我有两点。其一,离散对冲偏差虽被论证为 \(O(1/N)\),但实际数据里对冲频率、交易成本、bid-ask 价差都会侵蚀「对冲收益」的测量,8% 这个量级里有多少是真溢价、多少是摩擦,值得用更细的日内数据再核一遍。其二,跳跃与波动率的纠缠虽被三种方法排查,但用风险中性偏度当跳跃代理终究是间接的;在更现代的框架里(同时估计跳跃强度与波动率),这条结论是否依然稳健,是我想看到的后续。

接下来最想看的,是把这套「对冲收益符号识别」搬到信用与外资两个场景:公司债的波动率保险溢价、以及不同持有人结构下 \(\lambda\) 的横截面差异。如果那里也能读出一个稳定的负号,这篇论文的思想就不只属于指数期权,而属于一切「带着隐含期权的资产」。

参考文献

- Bakshi, G., and N. Kapadia (2003). Delta-Hedged Gains and the Negative Market Volatility Risk Premium. Review of Financial Studies 16(2), 527–566.

- Bertsimas, D., L. Kogan, and A. Lo (2000). When is Time Continuous? Journal of Financial Economics 55, 173–204.

- Buraschi, A., and J. Jackwerth (2001). The Price of a Smile: Hedging and Spanning in Option Markets. Review of Financial Studies 14, 495–527.

- Coval, J., and T. Shumway (2001). Expected Option Returns. Journal of Finance 56, 983–1009.

- French, K., W. Schwert, and R. Stambaugh (1987). Expected Stock Returns and Volatility. Journal of Financial Economics 19, 3–29.

- Glosten, L., R. Jagannathan, and D. Runkle (1993). On the Relation Between the Expected Value and the Volatility of the Nominal Excess Returns on Stocks. Journal of Finance 48, 1779–1801.

- Heston, S. (1993). A Closed-Form Solution for Options with Stochastic Volatility with Applications to Bond and Currency Options. Review of Financial Studies 6, 327–343.

- Hull, J., and A. White (1987). The Pricing of Options with Stochastic Volatilities. Journal of Finance 42, 281–300.

- Jackwerth, J., and M. Rubinstein (1996). Recovering Probability Distributions from Option Prices. Journal of Finance 51, 1611–1631.

- Pan, J. (2002). The Jump-Risk Premia Implicit in Options: Evidence from an Integrated Time-Series Study. Journal of Financial Economics 63, 3–50.