波动的不对称,原来是「谁在卖」决定的

本文读的是 Avramov, Chordia & Goyal (2006, Review of Financial Studies):长期被归因于杠杆或时变预期收益的「不对称波动」,在日频上其实是交易行为写出来的——股价下跌后波动放大,是流动性驱动的羊群卖盘在推;股价上涨后波动收敛,是有信息的逆向卖盘在压。把「卖出活动」放进回归,那个臭名昭著的负系数就被完全吃掉了。

1 一个写在日线上的「怪现象」

先说一个几乎被当成常识的事实:股票的波动率和滞后收益是负相关的。今天跌了,明天往往更「抖」;今天涨了,明天反而更「稳」。这就是所谓的不对称波动 (asymmetric volatility)——一个从 Black (1976) 起就被反复记录、几乎进了教科书的「程式化事实 (stylized fact)」。

问题在于,为什么?

过去几十年,金融学给出了两个看起来都很体面的答案。可这篇文章一上来就把读者拽到一个让人不太舒服的角落:这两个答案,放到日频上,可能一个都站不住。

这正是全文的张力所在。不对称波动是真的、是稳健的,连日线上都赖着不走;但能解释它的那两套故事,偏偏都是「低频的故事」。那日线上的不对称,到底是谁写的?

2 两个旧答案,为什么在日频上失灵

第一个答案是杠杆效应 (leverage effect),由 Black (1976) 和 Christie (1982) 提出。逻辑很直接:股价一跌,公司股权价值缩水,财务(与经营)杠杆被动升高,股权变得更「危险」,波动自然抬升。

第二个答案是时变预期收益 (time-varying expected returns),由 Pindyck (1984)、French, Schwert & Stambaugh (1987)、Campbell & Hentschel (1992) 等人发展。逻辑反了过来:当市场预期波动要上升,投资者要求更高的回报,于是股价立刻下跌——是波动的变化「导致」了价格的下跌。

两套故事,方向恰好相反,但都能讲出不对称波动。然而作者的反问也很锋利:这两件事,真的会在「一天」之内发生吗?

杠杆呢?日内的杠杆变化是暂时的 (transitory)、经济意义上微不足道的;一家公司的财务结构不会因为今天跌了 3% 就真的「更危险」了。预期收益呢?它随商业周期变动——那是季度、年度的频率。作者干脆搬出 Cochrane (2001) 的原话来背书:

风险或风险厌恶在日频上发生变化是不可信的,但幸运的是,收益在日频上也不可预测。更合理的是风险与风险厌恶随商业周期变化——而那,恰恰是我们看到可预测超额收益的视野。

换句话说,Sims (1984)、Lehmann (1990) 早就强调,短区间内价格应近似一个鞅 (martingale),基本面的系统性变化可以忽略。那么如果基本面在一天里几乎不动,日频上那个顽固的不对称波动,就只能来自别处。

来自哪里?French & Roll (1986) 留下过一句关键的话:是交易本身造成了波动 (trading causes volatility)。 这就是全文的转捩点。

3 识别策略:让那个「负系数」自己会动

接着,一个自然的问题是:怎么把「交易」请进波动的方程里?

作者沿用 Schwert (1990)、Jones, Kaul & Lipson (1994)、Chan & Fong (2000) 的两步法。第一步,把个股日收益对自己的 12 阶滞后、星期几虚拟变量、以及标准化的卖出交易做回归,取出「非预期收益」:

$$R_{i,t} = \sum_{k=1}^{5}\gamma_{i,k}D_{kt} + \sum_{k=1}^{12}\phi_{i,k}R_{i,t-k} + \theta_i\frac{NS_{i,t}}{NT_{i,t}} + \epsilon_{i,t}$$

这里 \(R_{i,t}\) 是个股收益,\(D_{kt}\) 是星期几虚拟变量,\(NS_{i,t}\) 是当日卖出(卖单笔数或卖出股数),\(NT_{i,t}\) 是当日总交易。残差 \(\epsilon_{i,t}\) 的绝对值,就是当日的波动度量。

第二步,才是真正关键的一步。把 \(|\epsilon_{i,t}|\) 回归到它自己的 12 阶滞后(波动有持续性)、当日总交易量(控制 Lamoureux & Lastrapes 1990 记录的量—波动关系),以及——核心来了——一个会随卖出强度变化的滞后收益项:

直觉是这样的:传统文献只看 \(\delta_0\),\(M_t\) 是周一虚拟变量。一个负的 \(\delta_0\) 意味着——上一期非预期收益升高会压低波动、下跌会抬升波动,这正是不对称波动。而本文做的,是允许这个系数本身随「昨天卖了多少」而变。 如果 \(\delta_1\) 显著为负,就说明那个负系数不是天生的常数,而是被卖出活动「调」出来的。

这里还藏着一个精巧的处理:式(1)里已经把 \(NS_{i,t}/NT_{i,t}\) 放进去做正交化,于是式(2)里的非预期收益和卖出活动是正交的。这样就堵住了一个最自然的质疑——「卖出活动是不是只是替负收益打了个掩护?」答案是不会,二者已被剥离开。

4 数据

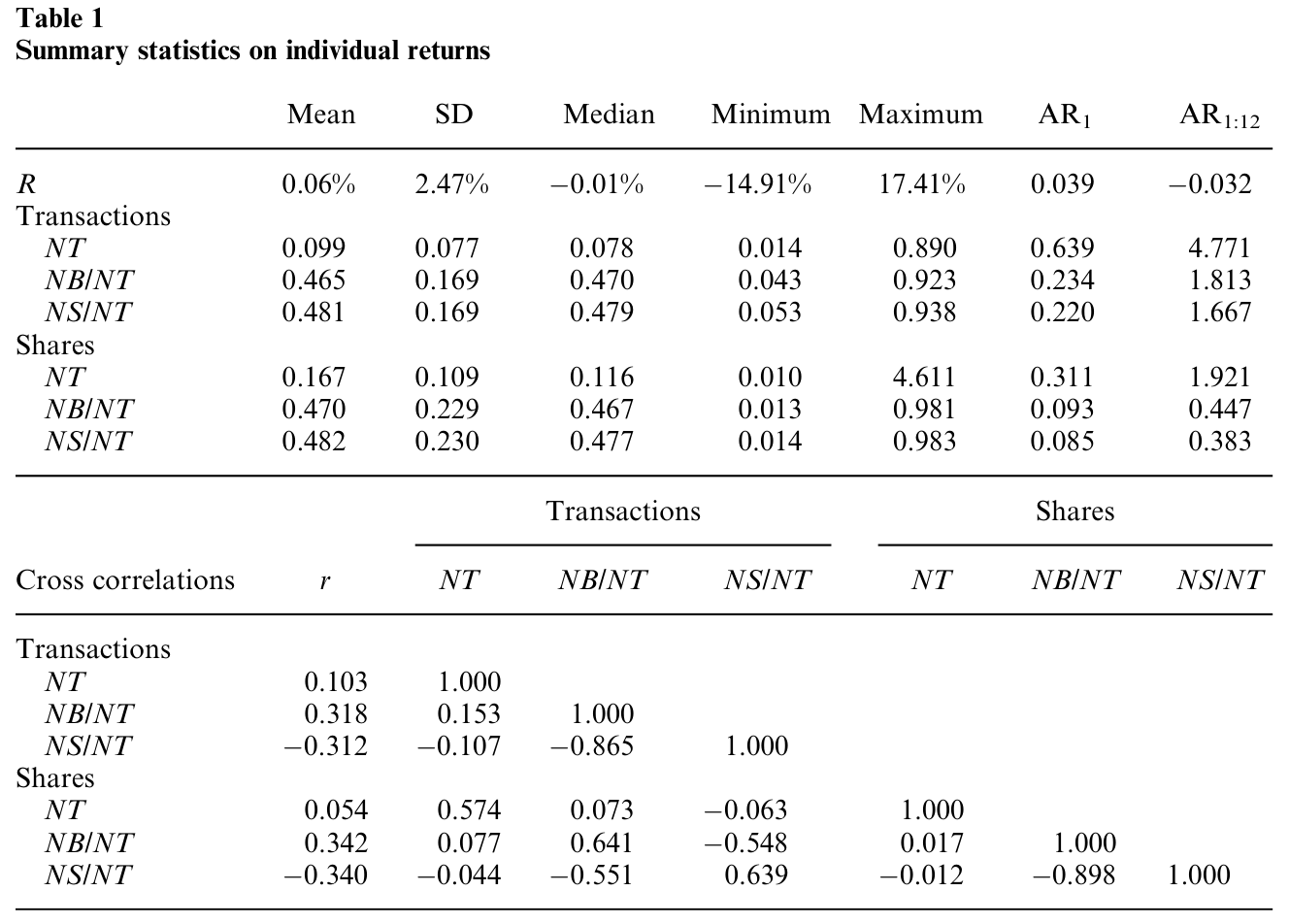

数据来自交易级数据库 ISSM(1988–1992)与 TAQ(1993–1998),覆盖 2232 只 NYSE 上市股票,样本期 1988 年 1 月至 1998 年 12 月,平均每年约 1326 只在样本内。每笔交易用 Lee & Ready (1991) 算法判定买卖方向。观测单位是「个股—日」。

一个容易被忽略但很要紧的细节:所有收益都用买卖价中点 (bid-ask midpoint) 计算,而非成交价。这样可以剔除买卖价跳动 (bid-ask bounce) 对波动的污染——Jegadeesh (1990) 指出跳动会制造负的序列相关,而本文用中点价后,一阶自相关 AR(1) = 0.039 反而是正的。

如表 1,日均收益 0.06%(中位数 -0.01%),日均成交 99 笔(中位数 78)、167,000 股(中位数 116,000)。买、卖占总交易的比例分别约 0.47 与 0.48(二者不加和到 1,因为还有无法判向的交易)。值得一提的是,收益与买单正相关(0.318)、与卖单负相关(-0.312),印证了买(卖)推高(压低)价格的常识。

Table 1: summarizes the cross-sectional statistics of the individualfirm

5 主要结果:负系数被「完全」吃掉了

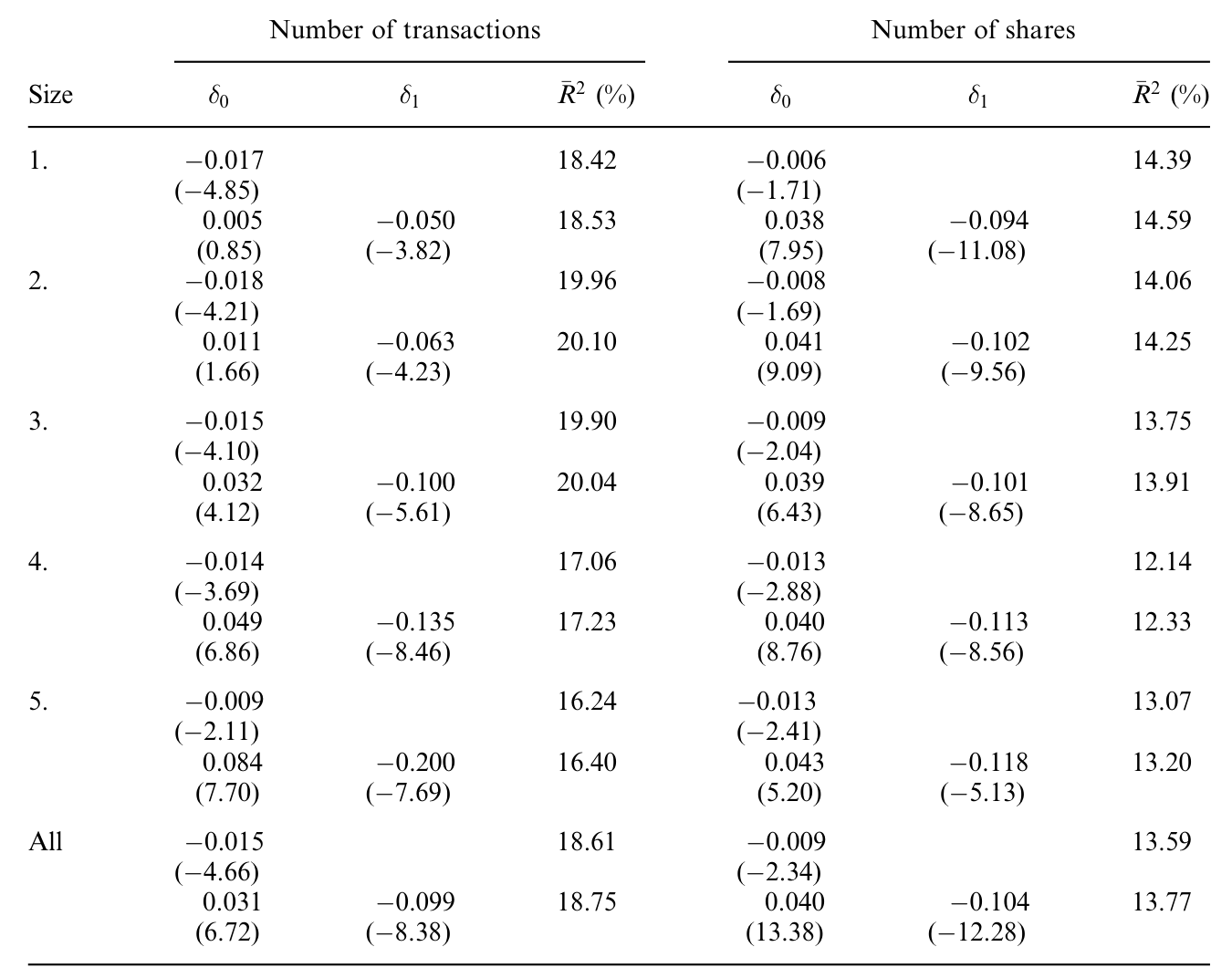

先看基准。把 \(\delta_1\) 限制为 0、回到传统设定时,\(\delta_0\) 在每一个规模分组、以及全样本上都是负的。也就是说——不对称波动在日频上确实强劲存在。这一步先把张力坐实:旧理论解释不了它,但它就在那里。

然后是反转。一旦放开 \(\delta_1\),把卖出活动的交互项请进来,结果立刻翻转:

- 全样本(以笔数衡量交易):基础系数 \(\delta_0\) 由负转正,

δ0 = 0.031(t = 6.72);交互系数 \(\delta_1\) 显著为负,δ1 = -0.099(t = -8.38)。 - 改用股数衡量,结论一致且更强:

δ0 = 0.040(t = 13.38),δ1 = -0.104(t = -12.28)。

Table 2: summarizes the results aggregated by size quintiles as well as

一正一负,意味着什么?意味着那个被记录了三十年的、波动对滞后收益回归中的负系数,完全可以归结为卖出活动与收益的交互。把卖出活动控制住,\(\delta_0\) 不再为负——不对称波动的「源头」被定位到了交易行为上。

机制也随之清晰:当上一日是负的非预期收益时,卖出活动越高,次日波动越大;当上一日是正的非预期收益时,卖出活动越高,次日波动反而越小。同一个「卖」,在涨和跌之后,对波动的作用方向竟然相反。

而且,这个 \(\delta_1\) 随规模单调变化:以笔数衡量,最大规模组的 \(\delta_1 = -0.200\)(t = -7.69),远比最小组的 -0.050 更陡。作者后续还直接检验并否决了杠杆假说——他们证明,即便对那些杠杆可忽略、甚至无杠杆的股票,卖出活动与次日波动的关系依然成立。这就把「是杠杆在作怪」这条退路彻底封死了。

(关于不对称在涨跌之间的不一致,另一个角度可参见《涨时各走各的,跌时一起跳水:给「不对称」一把无关模型的尺子》。)

6 谁在卖?——逆向、羊群,与一个理性预期的故事

但「卖出活动」本身还是个黑箱。真正关键的一步,是把卖单拆开。

作者借了一对古老的概念。Friedman (1953) 早就说过:非理性投资者高买低卖、扰动价格;理性投机者低买高卖、把价格拉回基本面。顺着这条线,作者定义:

- 逆向交易 (contrarian):收益为正时的卖单——别人追涨我离场,被假设为有信息的 (informed);

- 羊群交易 (herding):收益为负时的卖单——别人砸盘我也砸,被假设为无信息的、流动性驱动的 (uninformed)。

羊群行为这个想法可以一路追到 Keynes 的「选美比赛」,也被 Froot, Scharfstein & Stein (1992)、De Long et al. (1990) 写进了正反馈模型:哪怕信息与基本面无关,投资者也会扎堆,从而抬高围绕基本面的波动。

那怎么验证「逆向=知情、羊群=无知」这个猜想?这里作者搬出了 Campbell, Grossman & Wang (1993,下称 CGW) 的噪声理性预期模型,而它的逻辑值得一步步讲清。

CGW 设定:风险厌恶的做市商被动吸收卖压。一次股价下跌,无非两种来源——

- 公开消息导致估值下修。这种情况下,价格调整到位,没有理由再反转;

- 无信息的流动性卖压。做市商要被补偿才肯接货,价格被暂时压低,事后会反转回去。

于是有了一个可检验的推论:有信息的交易→收益零自相关;无信息的交易→收益非零自相关(反转)。 序列相关检验恰好支持了猜想——正收益下的卖单(逆向)对个股自相关没有影响,而负收益下的卖单(羊群)则带来了价格反转。

如表 6,作者进一步按笔数和股数两种口径,把卖单拆成逆向与羊群,再看它们各自对次日波动的作用:与 Hellwig (1980)、Wang (1994) 的预测一致,有信息(逆向)交易降低波动,无信息(羊群)交易抬升波动。

Table 6: defines sells in terms of the number of trades and in terms of

至此,不对称波动被完整地讲了出来:股价下跌时,是非信息、流动性驱动的羊群卖盘主导了次日波动的上升;股价上涨时,是有信息的逆向卖盘压低了次日波动。一升一降,正是那条负相关曲线。

更妙的是 CGW 还给了一个独立的量上的检验:无信息交易往往伴随更高的成交量。作者据此发现——在负的非预期收益条件下,高成交量日之后的波动,显著高于低成交量日之后的波动。这与「跌后是流动性卖盘在推波动」的故事严丝合缝。

作者还嫌不够「干净」,又做了两组更细的分类:按 Easley & O'Hara (1987),大额交易更可能来自知情者,小额来自无知情者;按处置效应 (disposition effect),不成熟的交易者在过去收益为正时更愿意卖。结果都一致——小额无知情卖盘抬升波动多于大额,大额知情卖盘压低波动多于小额。

7 文献脉络

把镜头拉远,这篇文章站在两条河流的交汇处。

一条是「波动从哪来」。Black (1976)、Christie (1982) 的杠杆效应是最早的答案;Schwert (1989) 系统检验后发现杠杆「解释不全」;French, Schwert & Stambaugh (1987)、Campbell & Hentschel (1992) 给出时变预期收益的版本。但这些都是低频的故事。而 French & Roll (1986) 那句「交易造成波动」,则埋下了另一条线的种子。

另一条是「交易里有什么信息」。Hellwig (1980) 的信息聚合、Wang (1993, 1994) 的不对称信息资产定价、以及把二者落到可检验形态的 CGW (1993),提供了「知情/不知情交易如何分别影响波动与自相关」的理论引擎。实证这一侧,Schwert (1990)、Jones, Kaul & Lipson (1994)、Chan & Fong (2000) 搭好了把交易变量塞进波动方程的脚手架。

本文的位置,正是把这两条河接到了一起:用理性预期模型 (CGW) 提供的「知情/不知情」识别,去解释一个长期被归于杠杆与预期收益的日频现象,从而给不对称波动一个交易驱动的微观解释。作者自己也很克制地划了边界——周频、月频上,Bekaert & Wu (2000)、Wu (2001)、Li (2003)、Duffee (2002) 的杠杆/波动反馈/资产负债表解释仍可能成立;日频的不对称,或许本就是一个不同的现象。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:卖出活动会不会只是「负收益」的同义反复,从而循环论证?

不会,这正是设计上最讲究的地方。式(1)用 \(NS/NT\) 对收益做了正交化,使式(2)里的非预期收益与卖出活动相互独立。所以「是卖出活动、而非负收益本身」捕捉了那个负系数,这个解读是站得住的。

Q:把「正收益时的卖」叫知情、「负收益时的卖」叫无知情,是不是太武断了?

这确实是全文最大的「假设负担」。作者也承认,知情与不知情交易者很可能扎堆、同日成交,分类只能是「哪一类在当天占主导」。但他们没有止步于贴标签,而是用 CGW 的自相关推论做了独立验证:逆向卖单不带来反转、羊群卖单带来反转——这给分类提供了模型之外的证据,而不是自说自话。

Q:为什么偏偏要用日频?换成日内或周频会怎样?

日频是这套故事的「自然栖息地」:CGW 模型本身就是按日频应用的,Jones-Kaul-Lipson、Chan-Fong 等用交易变量的文献也都落在日频。更重要的是,作者的整个论证依赖「日频上基本面几乎不动」——只有在这个频率,才能把杠杆和预期收益排除掉,让交易行为独自承担解释。周频以上,旧理论就重新有了空间。

Q:用中点价而不是成交价,会不会人为制造了结论?

恰恰相反,这是为了消除污染。成交价的买卖价跳动会给波动度量注入机械噪声(还会制造负自相关)。用中点价后 AR(1) 由负转正,说明跳动效应被剔除了。作者也说明,换成 CRSP 成交价收益,主要结论不变。

Q:这是不是只对小盘股成立的「微观结构故事」?

不是。\(\delta_1\) 随规模单调变陡——大盘股的交互效应(笔数口径 -0.200)反而比小盘股(-0.050)更强。而且对无杠杆股票也成立,这正是用来反驳杠杆假说的关键证据。所以它不是边缘现象。

Q:那杠杆效应和时变预期收益是被「证伪」了吗?

只在日频被否决。作者很诚实地把边界划清楚:日频不对称是交易驱动的,但周频、月频上的杠杆与波动反馈解释(Bekaert & Wu 2000;Wu 2001 等)依然可能有效。日频与低频,很可能是两个不同的现象,而非同一个的不同切片。

(b) 几个可能的研究问题与提案

1. 把这套「卖盘拆分」搬到公司债市场

【经济故事】公司债的不对称波动可能比股票更剧烈——下跌时流动性枯竭、做市商收手,正是「无信息流动性卖压抬升波动」机制最该发威的地方。若能在债市复制「羊群卖盘抬波动、逆向卖盘压波动」,就把一个股票市场的微观结构结论,推广到了一个更依赖中介的市场。 【可行性】中。TRACE 提供逐笔成交与方向推断,可仿照 Lee-Ready 思路签单;难点在于债券交易稀疏、零成交日多,波动与自相关的估计需要适配(可借鉴稀疏数据下的流动性度量思路)。识别上仍可沿用 CGW 的自相关推论。doable,但要解决数据稀疏。

2. 外资持有人是「逆向」还是「羊群」?

【经济故事】本文把卖盘按收益方向分成知情/无知情,但没问「卖的人是谁」。如果能按持有人类型(外资 vs 本土、机构 vs 散户)给卖盘打标签,就能直接检验:究竟哪一类投资者在跌后扮演了抬升波动的「羊群」?这对「外资是不是市场不稳定来源」的长期争论很有含义。 【可行性】中。需要持有人层面的交易数据(如某些市场的投资者类别标识、或机构 13F 拼接高频成交),识别难点在于把「类型」与「逐日卖向」对上。在有投资者标识的市场(如台湾、韩国)更 doable。

3. 把不对称波动的「交易成分」做成可交易因子

【经济故事】既然 \(\delta_1\) 跨股票、跨规模系统性变化,它本身可能携带横截面定价信息:那些波动对羊群卖盘特别敏感的股票,是否要求更高的预期收益?这把一个「解释波动」的结果,转成一个「预测收益」的问题。 【可行性】高。所需仅为已有的逐笔交易与收益数据,按本文方法逐股估 \(\delta_1\),再做组合排序与因子定价。识别上是标准的横截面资产定价检验,最大风险是 \(\delta_1\) 估计噪声大、需要足够长的个股时间序列。

4. 危机期间机制是否反转或放大

【经济故事】2008、2020 这类流动性危机里,做市商风险承受能力骤降,CGW 模型预测的「无信息卖压→反转→波动」链条应被放大。检验危机窗口内 \(\delta_1\) 是否显著变陡,能把这套静态机制接到金融稳定的政策讨论上。 【可行性】高。事件窗口清晰、数据现成;难点是危机期样本短、波动极端值多,需稳健的标准误处理。

参考文献

- Avramov, D., Chordia, T., & Goyal, A. (2006). The Impact of Trades on Daily Volatility. Review of Financial Studies 19(4), 1241–1277.

- Black, F. (1976). Studies of Stock Price Volatility Changes. Proceedings of the 1976 Meetings of the American Statistical Association, Business and Economic Statistics Section, 177–181.

- Campbell, J. Y., Grossman, S. J., & Wang, J. (1993). Trading Volume and Serial Correlation in Stock Returns. Quarterly Journal of Economics 108(4), 905–939.

- Campbell, J. Y., & Hentschel, L. (1992). No News is Good News: An Asymmetric Model of Changing Volatility in Stock Returns. Journal of Financial Economics 31(3), 281–318.

- Chan, K., & Fong, W. M. (2000). Trade Size, Order Imbalance, and the Volatility-Volume Relation. Journal of Financial Economics 57(2), 247–273.

- Christie, A. A. (1982). The Stochastic Behavior of Common Stock Variances: Value, Leverage and Interest Rate Effects. Journal of Financial Economics 10(4), 407–432.

- French, K. R., & Roll, R. (1986). Stock Return Variances: The Arrival of Information and the Reaction of Traders. Journal of Financial Economics 17(1), 5–26.

- French, K. R., Schwert, G. W., & Stambaugh, R. (1987). Expected Stock Returns and Volatility. Journal of Financial Economics 19(1), 3–29.

- Friedman, M. (1953). The Case for Flexible Exchange Rates. In Essays in Positive Economics. University of Chicago Press.

- Hellwig, M. F. (1980). On the Aggregation of Information in Competitive Markets. Journal of Economic Theory 22(3), 477–498.

- Jones, C., Kaul, G., & Lipson, M. (1994). Transactions, Volume, and Volatility. Review of Financial Studies 7(4), 631–651.

- Lee, C., & Ready, M. (1991). Inferring Trade Direction from Intraday Data. Journal of Finance 46(2), 733–747.

- Schwert, G. W. (1989). Why Does Stock Market Volatility Change Over Time? Journal of Finance 44(5), 1115–1153.

- Schwert, G. W. (1990). Stock Volatility and the Crash of '87. Review of Financial Studies 3(1), 77–102.

- Wang, J. (1993). A Model of Intertemporal Asset Prices under Asymmetric Information. Review of Economic Studies 60(2), 249–282.

- Wang, J. (1994). A Model of Competitive Stock Trading Volume. Journal of Political Economy 102(1), 127–168.