在确诊之前,信用分已经先开口了

本文读的是 Gresenz, Mitchell, Rodriguez, Wang, Turner & van der Klaauw (2025, Journal of Financial Economics):用按个人身份精确匹配的全美征信数据与 Medicare 数据,作者发现阿尔茨海默病及相关痴呆 (Alzheimer's disease and related dementias, ADRD) 在正式确诊之前的好几年,就已经在一个人的信用记录上留下了可观测的痕迹——信用分下滑、信用卡逾期、抵押贷款拖欠。确诊前一年,逾期概率比基准高出 19.5%(即 1.5 个百分点),信用分平均低 5.3 到 7.3 分。换句话说,一份征信报告,可能比医生更早「察觉」到一个人的记忆正在出问题。

1 一个让人不安的设问

先来想象一个场景。一位 72 岁的老人,独自住在一座房子里,每个月按时还房贷、按时付信用卡账单,几十年如一日。某一天,他忘了一笔账单的截止日期;又一个月,他在一张卡上刷到了接近额度的上限;再过些日子,他的信用分悄悄掉了几分。这些变化都很小,小到家人不会注意,小到他自己也不会在意——直到两年、三年之后,医生才第一次在病历上写下「阿尔茨海默病」。

现在的问题是:那些小到没人注意的财务异常,是从什么时候开始的?是确诊那一刻,还是更早?

这正是本文的出发点,也是它真正让人脊背发凉的地方。我们通常以为,疾病是先被「诊断」、然后才「产生后果」的。但记忆类疾病不是这样。ADRD 是渐进的(progressive),从大脑里悄悄发生改变的「临床前期」(preclinical stage),到症状轻微的「早期」(early stage),再到中期、晚期,是一条缓慢下滑的曲线。神经科学的证据早就指出,认知功能的衰退可以追溯到确诊前很多年——Amieva 等 (2005) 记录到痴呆确诊前 9 年的认知下滑,Mistridis 等 (2015) 甚至追到了 10 年以上。

可这里有一个尖锐的矛盾:既然早期症状如此轻微、难以被旁人察觉,那它到底有没有真实的、能用钱衡量的后果?还是说,在确诊之前的那段「灰色地带」,一切都还风平浪静?

本文的回答是:风平浪静只是表象。在确诊之前那段没人察觉的岁月里,金融行为早已开始失序——而这恰恰是个体最脆弱、却最缺乏保护的时刻。

2 为什么这件事值得一篇 JFE

你也许会问:这不就是一个「老年人记性差了、账记不清了」的常识吗?需要顶刊来论证吗?

需要。因为对于有老年人的家庭,财务决策的分量是随年龄上升的。退休之后,收入流逐渐枯竭,人越来越依赖一笔基本固定的存量资产;与此同时,健康相关的开支却在攀升(Jacobson et al., 2021)。在这样的处境里,任何一个财务失误的代价都被放大。而 ADRD 影响的,恰恰是做财务决策最核心的那几项认知能力——情景记忆 (episodic memory)、语义记忆 (semantic memory)、执行功能 (executive function)。文献里早有线索:认知能力关系到财富与财富结构 (McArdle et al., 2011)、交易行为与业绩 (Grinblatt et al., 2012);而在负债端,认知功能被联系到信用卡的最优使用 (Agarwal and Mazumder, 2013)、抵押贷款违约的概率 (Gerardi et al., 2013)、以及还款行为 (Brown et al., 2016)。

更要命的是,ADRD 不只损伤「算账」的能力。它还伴随人格改变与神经精神症状——责任心 (conscientiousness) 下降、神经质上升、外向性减弱 (Robins Wahlin and Byrne, 2011)。而 Parise and Peijnenburg (2019) 发现,责任心和情绪稳定性更低的人,更容易陷入财务困境。于是早期 ADRD 患者面临双重风险:一方面自己更容易做出糟糕的财务决策 (Han et al., 2015b),另一方面更容易被他人盯上、遭受金融剥削 (Han et al., 2015a; Wood and Lichtenberg, 2017)。

ADRD 影响了超过 11% 的 65 岁以上美国人,而且这个数字到 2050 年预计要翻倍 (Alzheimer's Association, 2023)。所以这不是一个边角料问题,而是一个关乎几千万家庭的财务安全问题。

3 真正关键的一步:把征信和病历「对齐」到同一个人

讲到这里,一个自然的难题浮现出来:你怎么可能同时知道一个人的财务行为、和他几年后才会被诊断出的疾病?这两类信息分属两个完全不相干的系统——一个在征信机构,一个在医保。

本文最硬核的贡献,正是把这两个系统在个人层面缝在了一起。

数据的一头,是纽约联储的消费者信用面板 (Consumer Credit Panel, CCP),源自 Equifax,覆盖约 89% 的美国成年人 (Lee and van der Klaauw, 2010),2000–2017 共 72 个季度。它极其细颗粒:信用分、每一笔贷款的发放、余额、额度、还款状态/逾期,按抵押贷款、循环账户(信用卡)、车贷等分门别类,逐季更新。

数据的另一头,是 Medicare 的受益人主文件 (Master Beneficiary Summary File, MBSF),同样覆盖 2000–2017。其中的「慢性病仓库」(Chronic Conditions Warehouse) 用 CMS 的算法给每个慢性病打上首次发生日期的标记,包括阿尔茨海默病和 ADRD。这套基于理赔的识别并非完美,但 Taylor 等 (2009) 报告其识别 ADRD 的敏感度与特异度分别为 0.85 和 0.89,Grodstein 等 (2022) 报告 0.79 和 0.88——足够可靠。

而把两头对齐的钥匙,是社会安全号 (Social Security Number, SSN),一个唯一标识符。这一步看似只是技术细节,却是本文区别于前人的命门。此前最接近的研究 Nicholas 等 (2021) 是用一组家庭特征做确定性匹配的;而在非唯一标识符上做匹配,会引入测量误差和估计偏误,且无法量化匹配的不确定性 (Enamorado et al., 2019)——数据集越大,这个问题越严重。本文用 SSN 匹配,匹配率高达 91.8%。

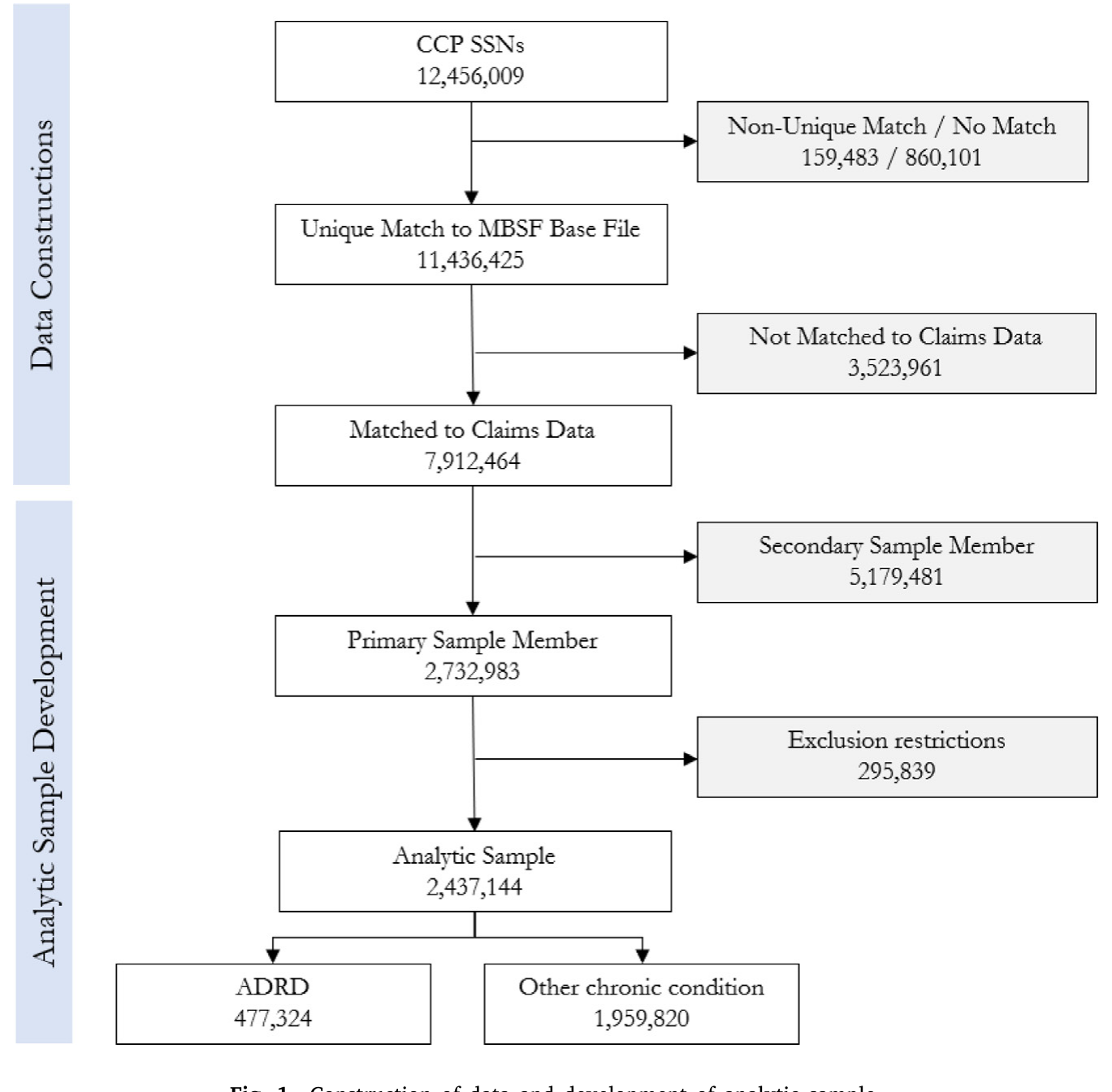

匹配的代价是规模上的奢侈:最终的分析样本包含近 50 万曾被诊断为 ADRD 的个体、约 200 万从未被诊断的个体,合计超过 1.37 亿条季度观测。如此庞大的样本,正是为了在确诊前许多年那些极其微弱的效应面前,仍然有足够的统计功效;也正是为了支撑按家庭结构、种族、教育水平的分组分析。

Figure 1: Construction of data and development of analytic sample

4 识别策略:让每个人和「过去的自己」比

有了数据,接着是识别。作者用的是带个体与时间固定效应的事件研究 (event study) 模型,事件日期因人而异,并纳入「从未被处理」(never-treated) 的个体作为对照 (Miller, 2023)。

它的逻辑可以这样写出来:

这里的 \(E_i\) 是个体 \(i\) 被诊断为 ADRD 的那个季度,\(k = t - E_i\) 度量「距诊断还有/已过多少个季度」。识别早期效应所依赖的,是诊断时点在人群中的差异、以及个体自身随时间的变化。

为什么个体固定效应 \(\alpha_i\) 至关重要?因为一个人会不会得 ADRD、本身的信用习惯如何,这些都和「发病概率」与「财务结果」同时相关。把 \(\alpha_i\) 放进去,相当于让每个人和过去的自己比,从而把这些不随时间变的、观测不到的混杂因素一笔吸收掉。

但固定效应还不够。曾被诊断和从未被诊断的两群人,本就可能系统性地不同。于是作者再加一道保险:用倾向得分加权 (propensity score weighting, Abadie, 2005; Hirano et al., 2003) 在可观测维度上把两组拉齐。

到这一步,逻辑链条已经相当扎实。可一个挑剔的读者仍会追问:你怎么知道这些 \(\beta_k\) 捕捉到的是 ADRD 的症状,而不是「快被诊断出某种病的人」共有的某种东西?

作者给出的回答里,最漂亮的是一招安慰剂检验 (placebo test, Eggers et al., 2024):把「距 ADRD 诊断的时间」这组自变量,替换成「距其他疾病诊断的时间」。如果换成别的病,那种确诊前的财务恶化就消失了——那就说明,原来的效应确实是 ADRD 这种认知疾病特有的,而非「任何一种病临近确诊」都会有的通病。此外,他们还做了一个「症状出现之前的『前期』(pre period)」差异检验,并在不加权、以及干脆扔掉对照组的设定下重做——结果都稳健。

5 结果:在确诊之前,信用分已经先开口了

现在揭晓那个最初的设问。

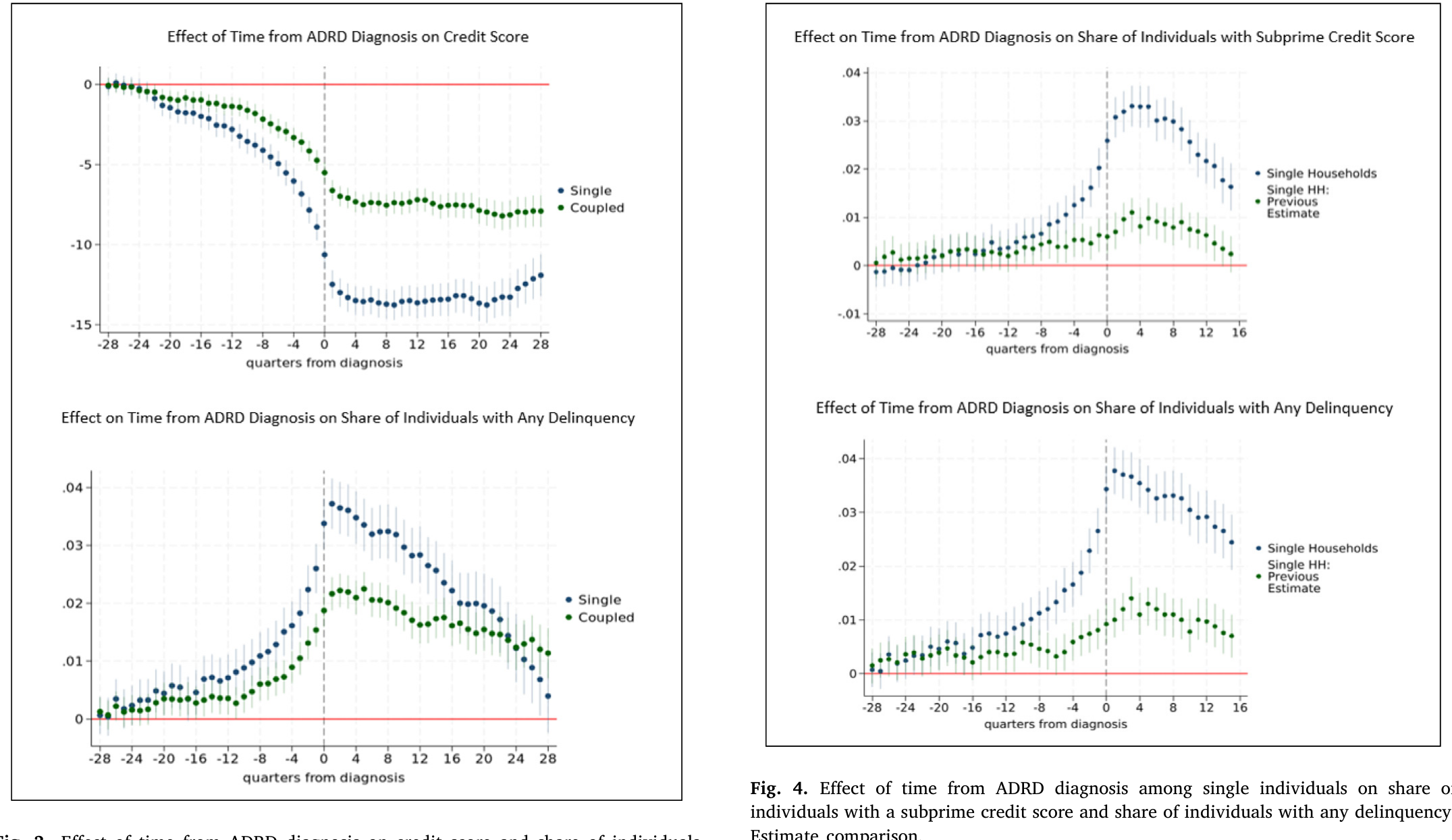

第一,信用分与逾期,是连续而渐进地恶化的。 作者发现,早期 ADRD 在确诊前 6.5 年的每一个季度都在压低信用分,在确诊前 7 年的每一个季度都在抬高逾期概率。越靠近确诊,效应越大——这与疾病渐进的临床特征严丝合缝。具体到量级:确诊前一年,逾期概率比基准高出 19.5%,也就是 1.5 个百分点;而紧邻确诊的那一年,信用分平均低了 5.3 到 7.3 分。

Figure 3: Effect of time from ADRD diagnosis on credit score and share of individuals

如图 3 所示,无论是信用分还是逾期份额,时间轴从左(确诊前多年)走到 0(确诊),那条曲线都在持续、单调地往坏处走。这不是某个季度的偶然抖动,而是一条清晰的下滑趋势。

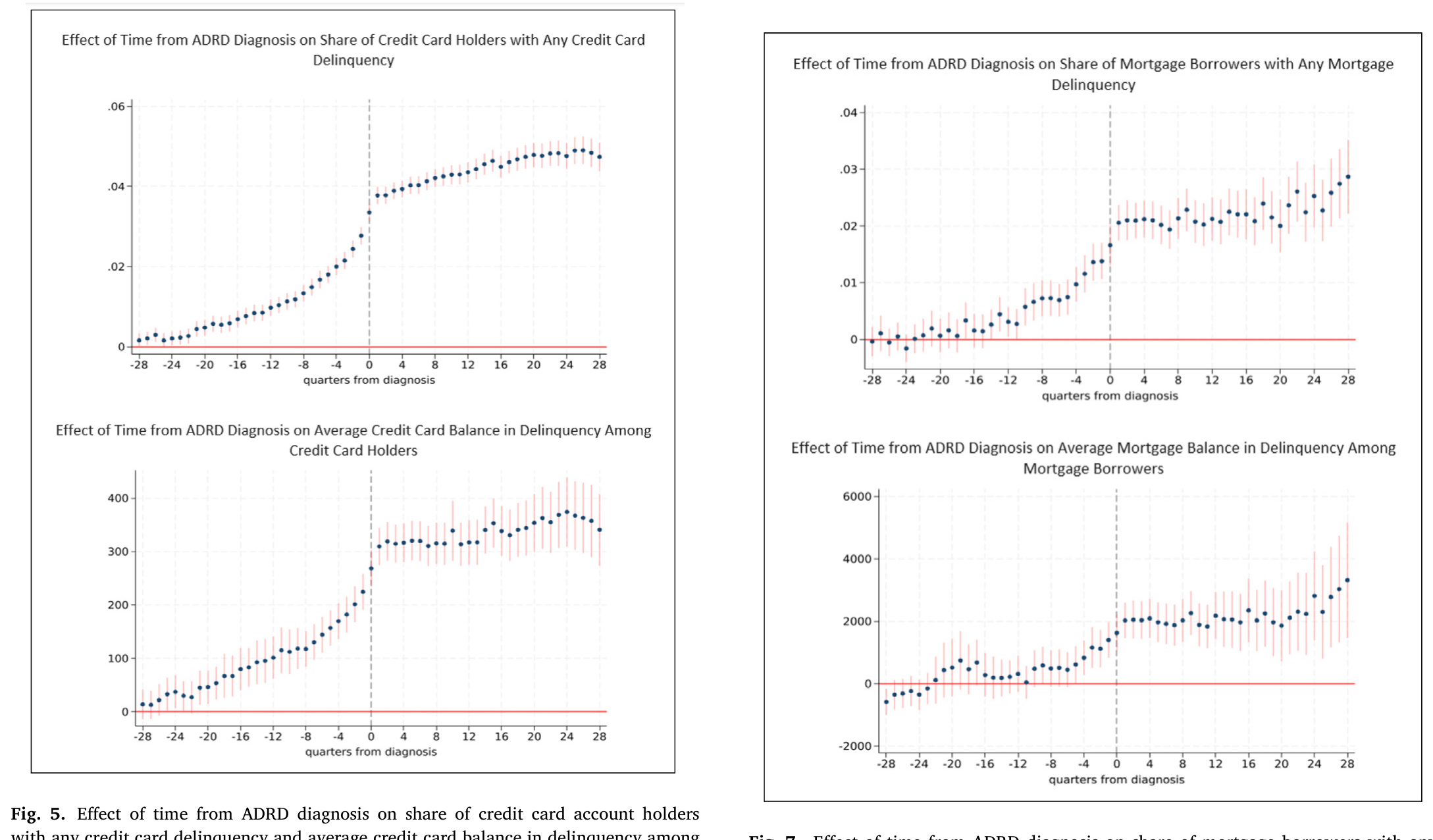

第二,影响的「面」很宽,而且不同账户的时间表不一样。 ADRD 既影响还款额度固定、按期偿付的分期账户(如抵押贷款),也影响还款金额随消费波动的循环账户(如信用卡)。对后者,效应来得更早,波及逾期概率、逾期余额、信用利用率 (credit utilization rate)、以及信用卡被「刷爆」(maxed-out) 的概率。这些渠道指向了背后的机制:忘记还款、无力应对自动扣款系统的中断、账户管理失序、以及消费行为本身的改变。

而抵押贷款的效应,则要到确诊前约 3 年才出现——出现得晚,但含义更重。因为除了「忘记还款」,它还可能意味着患者已经财务上过度扩张、无力履行既定的偿付义务。

Figure 7: Effect of time from ADRD diagnosis on share of mortgage borrowers with any

第三,也是最具人文重量的一点:影响是普遍的,但分布并不均匀。 单身和有伴侣的家庭、少数族裔与非少数族裔、高教育与低教育地区,无一幸免。有伴侣的家庭享有部分但不完全的保护——这大概反映了家庭共同决策的好处 (Fonseca et al., 2012)。而早期效应在单身者和黑人群体中更大。后者的差异,部分源于本就更脆弱的财务处境,部分则源于黑人和西语裔群体确诊被系统性延迟 (Lin et al., 2021; Chen et al., 2024)——确诊越晚,意味着在「距诊断的同一时点」上,他们实际经历的症状更重。

6 这篇论文站在哪里:文献脉络

把视野拉远,这条研究脉络是怎么一步步走到这里的?

最早的一层,是认知能力与财务决策的联系。McArdle 等 (2011)、Grinblatt 等 (2012) 在资产端建立了认知与财富、交易业绩的关系;而 Agarwal and Mazumder (2013)、Gerardi 等 (2013) 把目光转向负债端,发现认知与信用卡使用、抵押违约相关。这一层告诉我们:认知,是财务行为的一个底层变量。

接着,一个自然的问题是:如果不是泛泛的「认知能力」,而是 ADRD 这种会确诊、会留下时间戳的具体疾病呢?这把认知问题从横截面的相关,推进到了可以谈「疾病进程」的动态。Gresenz 等 (2019) 是直接的前身——他们用「距诊断的时间」作为症状的综合度量,结合 HRS 调查与 Medicare 数据,发现早期 ADRD 让家庭的流动资产面临巨大风险。但 HRS 的财务数据是自报的、每两年才测一次、且不够细。

然后,Nicholas 等 (2021) 用合并的征信与 Medicare 数据,研究了独居老人的逾期概率和次级信用分。这已经很接近本文了。但它有几处硬伤:样本只有 81,364 人,只覆盖独居者(而 60 岁以上独居的只占 27%),用家庭特征做匹配,且只看两个结果。

而本文,正是把这条线推到当前的尽头:用 SSN 精确匹配、覆盖所有家庭类型、240 万人的样本、一整套信用结果。对 Nicholas 等 (2021) 研究过的同样两个结果、同样的单身样本,本文估出的确诊前效应要大 2 到 3 倍,确诊时的效应大 4 倍以上。数据质量的提升,直接改写了我们对这个问题严重程度的认知。

顺带一提,这条脉络里还有一支关注「保护」而非「测量」的研究——比如 Carlin 等 (2023) 讨论如何「动员金融机构去对抗老年人金融虐待」,DeLiema 等 (2020) 记录针对老年人的金融欺诈。本文的发现,恰好为这一支提供了弹药:既然信用数据能这么早「看见」风险,那它本身就可能成为早期预警的工具。

(关于一次外部冲击如何最终落到普通家庭的信用分上,可参见《煤矿衰落里的「金丝雀」》;而关于用非传统的财务行为数据去「看见」原本看不见的人,可参见《一辆共享单车,如何让1亿人「被看见」?》。)

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:固定效应 + 倾向得分加权,真的等于因果吗?会不会只是「快生病的人」共有的某种趋势?

这正是作者最警惕的威胁,他们的回应也最有针对性。安慰剂检验把「距 ADRD 诊断的时间」换成「距其他疾病诊断的时间」,确诊前的财务恶化随之消失——这说明效应是 ADRD 这种认知疾病特有的,而不是「临近任何确诊」的通病。再加上「前期」差异检验、不加权、扔掉对照组三套稳健性检验,因果解读是站得住的。但严格说,它仍是「准实验」而非随机实验,残余的、与认知衰退同步发生的未观测冲击无法被完全排除。

Q:用理赔数据识别 ADRD,会不会把病人认错?

会有误差,但方向是可控的。文献报告的敏感度约

0.79–0.85、特异度约0.88–0.89,意味着既有漏诊也有误诊。这类误分类通常会让估计衰减(偏向于零),所以真实效应可能比报告的还要大一些。换句话说,测量误差让结论更保守,而非更夸张。

Q:信用分下降会不会其实是「生病花钱多」导致的,而不是「认知失序」导致的?

两者很难完全切开,但结果的形态给了线索。如果纯粹是医疗开支冲击,我们预期它在确诊(开始大量就医)前后陡然出现;而本文看到的是确诊前

6.5–7年就开始、且渐进累积的恶化,与认知曲线的形状吻合,与「开支冲击」的形状不符。信用卡(对日常管理敏感)效应早于抵押贷款,也更像是「管理能力」而非「现金流」的故事。

Q:为什么有伴侣只是「部分保护」,而不是完全保护?

因为共同决策确实能挡掉一部分失误(Fonseca et al., 2012),但伴侣往往也是老年人,自己也可能在认知或精力上力不从心;而且早期症状轻微到连同住的人都难以察觉。保护是真实的,但不是铁壁。

Q:单身者和黑人群体效应更大,是「更脆弱」还是「确诊更晚」?

两者都有。单身者缺少家庭的财务缓冲,这是脆弱性。而黑人群体的更大效应,部分来自确诊被系统性延迟——在「距诊断的同一时点」上,他们实际已经病得更重。这提醒我们:基于「距诊断时间」的事件研究,其系数本身就嵌入了诊断及时性的不平等。

Q:这对金融机构和监管意味着什么?

最直接的含义是:信用行为数据可能是 ADRD 的一种早期预警信号。Agarwal and Muckley (2024) 已指出「理财困难」能帮助识别早期痴呆。本文把这个想法量化了——既然确诊前

6–7年信用记录就在变化,那么金融机构理论上可以更早介入、设置保护机制,去防范这段「确诊前真空期」里的自我误判与外部剥削。

(b) 几个可能的研究问题与提案

1. 确诊前的「财务真空期」是否波及了信用市场之外的资产端?

【经济故事】本文聚焦征信(负债与还款)。但 Gresenz 等 (2019) 提示流动资产也会受冲击。一个自然的延伸:把同样的 SSN 精确匹配思路用到经纪账户/退休账户数据上,看早期 ADRD 是否导致异常的资产抛售、配置漂移或交易频率突变。

【可行性】中。难点在于个人层面的资产数据极难与 Medicare 匹配;可行的替代是用券商或 401(k) 管理人的匿名面板配合年龄与认知代理变量。识别仍可沿用事件研究,但「事件日期」的获取是瓶颈。

2. 公司债/信用市场里,有没有「机构层面的认知衰退」类比?

【经济故事】把视角从家庭搬到机构:关键决策者(基金经理、信贷审批人)的认知老化,是否会在其管理的信用组合上留下可观测的、渐进的痕迹?比如违约识别变慢、定价反应迟钝。

【可行性】低到中。决策者的「认知状态」几乎无法直接观测,只能用年龄、任职年限等粗代理;且很难找到「确诊」式的清晰事件。更现实的是研究经理离任/接班作为冲击。诚实地说,直接照搬本文的设计在这里不 doable。

3. 自动扣款 (autopay) 是保护伞还是陷阱?

【经济故事】本文提到,效应渠道之一是「无力应对自动扣款系统的中断」。那么开通了 autopay 的人,在早期 ADRD 阶段是否被保护得更好——还是反而因为「看不见账单」而更晚发现异常、积累更多隐性风险?

【可行性】中到高。CCP 不直接标记 autopay,但账户层面的还款规律性可以构造代理变量。可在本文样本内做异质性分析:按「还款规律性」分组看确诊前效应的差异。数据与识别都现成,关键是代理变量的构造质量。

4. 早期预警模型的外部效度:信用信号能否真的提前识别 ADRD?

【经济故事】本文证明了「相关性的方向与时序」,但没回答一个运营问题:仅凭信用行为的变化,能多准地前瞻性地标记出高风险个体?这关系到能否落地为筛查工具。

【可行性】高。本文的匹配数据本身就支持训练一个预测模型(特征 = 信用行为轨迹,标签 = 未来是否确诊 ADRD),报告其灵敏度/特异度与提前量。需谨慎处理的是假阳性的伦理代价与算法公平性(尤其考虑到确诊延迟在种族间的不均)。

8 我的判断

这篇论文最大的贡献,不在于「发现了认知衰退影响财务」这个方向——那已有丰厚文献——而在于它用一次数据工程上的胜利,把这个老问题钉死在了一个此前无法企及的精度上。SSN 精确匹配带来的 91.8% 匹配率和 1.37 亿观测,让作者得以在确诊前 6–7 年那种极其微弱的信号面前依然有话可说,并把前人因小样本、粗匹配而低估的效应放大了 2–4 倍。这是「更好的数据改写结论」的一个教科书案例。

对识别,我的主要保留有二。其一,事件研究的系数本身嵌入了「诊断及时性」的差异——尤其在种族异质性的解读上,「效应更大」和「确诊更晚」是缠在一起的,作者已坦诚这一点,但读者不宜把它简单读成「黑人受 ADRD 财务冲击更重」。其二,理赔识别的误分类虽然方向上偏保守,但对亚组(尤其是少数族裔,已知确诊延迟更严重)的影响是否对称,值得更细的讨论。

后续我最想看到的,是把这条「信用信号先于临床诊断」的发现,真正推进到一个前瞻性的、经过外部验证的预警框架:它能提前多久、以多大代价、对谁更准。如果这一步能做扎实,那么本文揭示的那个令人不安的事实——在确诊之前,信用分已经先开口了——就有机会从一个学术发现,变成一道真正保护脆弱老人的防线。

参考文献

- Abadie, A. (2005). Semiparametric difference-in-differences estimators. Review of Economic Studies 72(1), 1–19.

- Agarwal, S., & Mazumder, B. (2013). Cognitive abilities and household financial decision making. American Economic Journal: Applied Economics 5(1), 193–207.

- Agarwal, S., & Muckley, C. B. (2024). Money management difficulty, customer protection and the detection of early-stage dementia. Michael J. Brennan Irish Finance Working Paper Series, forthcoming.

- Alzheimer's Association (2023). 2023 Alzheimer's Disease Facts and Figures. Tech. rep.

- Amieva, H., Jacqmin-Gadda, H., Orgogozo, J.-M., et al. (2005). The 9 year cognitive decline before dementia of the Alzheimer type. Brain 128(5), 1093–1101.

- Brown, M., Grigsby, J., van der Klaauw, W., Wen, J., & Zafar, B. (2016). Financial education and the debt behavior of the young. Review of Financial Studies 29(9), 2490–2522.

- Carlin, B., Umar, T., & Yi, H. (2023). Deputizing financial institutions to fight elder abuse. Journal of Financial Economics 149(3), 557–577.

- DeLiema, M., Deevy, M., Lusardi, A., & Mitchell, O. S. (2020). Financial fraud among older Americans. Journals of Gerontology: Series B 75(4), 861–868.

- Eggers, A. C., Tuñón, G., & Dafoe, A. (2024). Placebo tests for causal inference. American Journal of Political Science 68(3), 1106–1121.

- Enamorado, T., Fifield, B., & Imai, K. (2019). Using a probabilistic model to assist merging of large-scale administrative records. American Political Science Review 113(2), 353–371.

- Fonseca, R., Mullen, K. J., Zamarro, G., & Zissimopoulos, J. (2012). What explains the gender gap in financial literacy? Journal of Consumer Affairs 46(1), 90–106.

- Gerardi, K., Goette, L., & Meier, S. (2013). Numerical ability predicts mortgage default. Proceedings of the National Academy of Sciences 110(28), 11267–11271.

- Gresenz, C. R., Mitchell, J. M., Marrone, J., & Federoff, H. J. (2019). Effect of early-stage Alzheimer's disease on household financial outcomes. Health Economics 29, 18–29.

- Grinblatt, M., Keloharju, M., & Linnainmaa, J. T. (2012). IQ, trading behavior, and performance. Journal of Financial Economics 104(2), 339–362.

- Grodstein, F., Chang, C.-H., Capuano, A. W., et al. (2022). Identification of dementia in recent Medicare claims data, compared with rigorous clinical assessments. Journals of Gerontology: Series A 77(6), 1272–1278.

- Han, S. D., Boyle, P. A., James, B. D., Yu, L., & Bennett, D. A. (2015a). Mild cognitive impairment and susceptibility to scams in old age. Journal of Alzheimer's Disease 49(3), 845–851.

- Han, S. D., Boyle, P. A., James, B. D., Yu, L., & Bennett, D. A. (2015b). Mild cognitive impairment is associated with poorer decision-making in community-based older persons. Journal of the American Geriatrics Society 63(4), 676–683.

- Hirano, K., Imbens, G. W., & Ridder, G. (2003). Efficient estimation of average treatment effects using the estimated propensity score. Econometrica 71(4), 1161–1189.

- Lee, D., & van der Klaauw, W. (2010). An introduction to the FRBNY Consumer Credit Panel. FRBNY Staff Report No. 479.

- McArdle, J. J., Smith, J. P., & Willis, R. (2011). Cognition and economic outcomes in the Health and Retirement Survey. In Explorations in the Economics of Aging, NBER.

- Mistridis, P., Krumm, S., Monsch, A. U., et al. (2015). The 12 years preceding mild cognitive impairment due to Alzheimer's disease. Journal of Alzheimer's Disease 48(3), 689–700.

- Nicholas, L. H., Langa, K. M., Bynum, J. P. W., & Hsu, J. W. (2021). Financial presentation of Alzheimer disease and related dementias. JAMA Internal Medicine 181(2), 220–227.

- Parise, G., & Peijnenburg, K. (2019). Noncognitive abilities and financial distress. Review of Financial Studies 32(10), 3884–3919.

- Robins Wahlin, T.-B., & Byrne, G. J. (2011). Personality changes in Alzheimer's disease. International Journal of Geriatric Psychiatry 26(10), 1019–1029.

- Taylor, D. H., Østbye, T., Langa, K. M., Weir, D., & Plassman, B. L. (2009). The accuracy of Medicare claims as an epidemiological tool. Journal of Alzheimer's Disease 17(4), 807–815.

- Wood, S., & Lichtenberg, P. A. (2017). Financial capacity and financial exploitation of older adults. Public Policy & Aging Report 27(1), 3–6.