煤矿衰落里的「金丝雀」:一个产业退场,账单落到了谁的信用分上

本文读的是 Blonz, Roth Tran & Troland (2026, Journal of Financial Economics):作者用美国个人层面的信用档案数据,配上一个建在「电力部门用煤需求」上的外生工具,证明阿巴拉契亚煤炭的衰落在两年之内就压低了当地居民的信用分、抬高了金融困境的发生率——而且这笔账远不止落在矿工头上。若没有这场需求下滑,2018 年这些县的平均信用分本应高出近 3 分,在次级 (subprime) 门槛附近更要高出约 7 分。

1 一个看上去不该成立的故事

先抛一个让人犯嘀咕的数字。

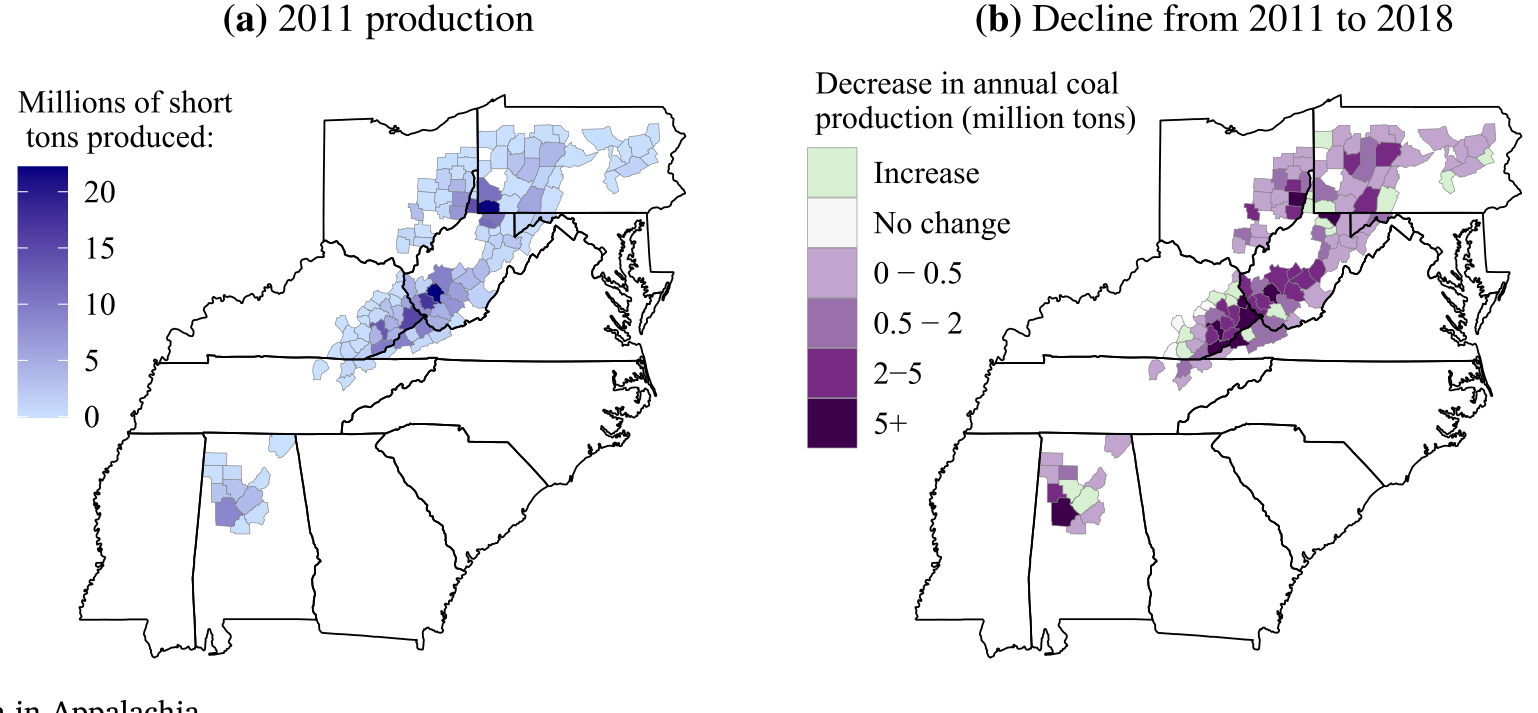

到 2011 年,在那些「还在挖煤」的阿巴拉契亚县里,煤矿业占当地就业的比例是多少?答案是——只有 2%。

这就奇怪了。一个只雇佣了 2% 劳动力的行业,就算它彻底垮掉,又能在当地家庭的财务账本上掀起多大的浪?直觉会告诉我们:影响应该小到可以忽略不计。煤矿衰退是个旧闻,阿巴拉契亚的煤炭就业其实已经萎缩了将近一个世纪——技术进步让矿企可以「用更少的人挖出同样多的煤」,1990 年代的空气质量管制又把需求推向了西部低硫煤产区。这些都是供给侧 (supply-side) 的老故事了。

但本文要讲的,是一个新故事,而且是一个反直觉的故事。

2011 到 2018 这短短七年间,因为水力压裂 (fracking) 让天然气价格暴跌、电厂纷纷弃煤改气,阿巴拉契亚的煤炭产量和就业分别跌掉了 40% 和 49%——几乎腰斩。这一次不再是周期性的「煤市寒冬」(boom and bust 里那个 bust),而很可能是一场不可逆的、朝着「去化石燃料」方向的结构性退场。

于是,一个真正要紧的问题浮出水面:当一个曾经是地方经济基石、却只直接雇佣了 2% 人口的产业开始永久性收缩,普通居民的钱包会不会跟着遭殃?如果会,有多快、有多痛、又落在了谁身上?

这就是「煤矿里的金丝雀」(canary in the coal mine) 这个比喻的妙处所在。本文把阿巴拉契亚当成一只金丝雀——它最早、最深地暴露在这场能源转型之中,它的反应预示着怀俄明、北达科他、二叠纪盆地 (Permian Basin) 那些更依赖化石燃料的社区,未来可能要面对什么。

Figure 1: Coal production in Appalachia

2 真正关键的一步:把「需求」从「供给」里剥出来

要回答上面的问题,最大的拦路虎是内生性 (endogeneity)。

设想一家煤矿公司在缩减产量。它会先关哪个矿?很可能先关那些工人工资最高、或者效益最差的矿——而这些选择本身就和当地的家庭财务状况纠缠在一起。换句话说,如果你直接拿「煤炭产量的下滑」去解释「信用分的下滑」,你根本分不清:到底是煤炭衰退伤了家庭财务,还是当地家庭财务本就不佳、顺带导致了某些矿被优先关停。产量是矿企选择出来的,它不干净。

接着,一个自然的问题是:能不能找到一个只跟「外部需求」有关、却跟「当地状况」无关的变量来代理对本地煤炭的需求?

本文最漂亮的一手就在这里。作者构造了一个新变量:以铁路计、方圆 200 英里内电厂每年消耗的煤炭量 (coal consumed within 200 miles by rail)。这个变量为什么能近似「对本地煤的需求」?两个理由环环相扣:

- 首先,阿巴拉契亚的煤绝大部分是被电力部门烧掉的;

- 接着,煤太重、运费太贵,一个矿能把煤卖给谁、不亏本地卖给谁,被运输半径牢牢锁死——离得远的电厂根本不在它的「客户名单」上。

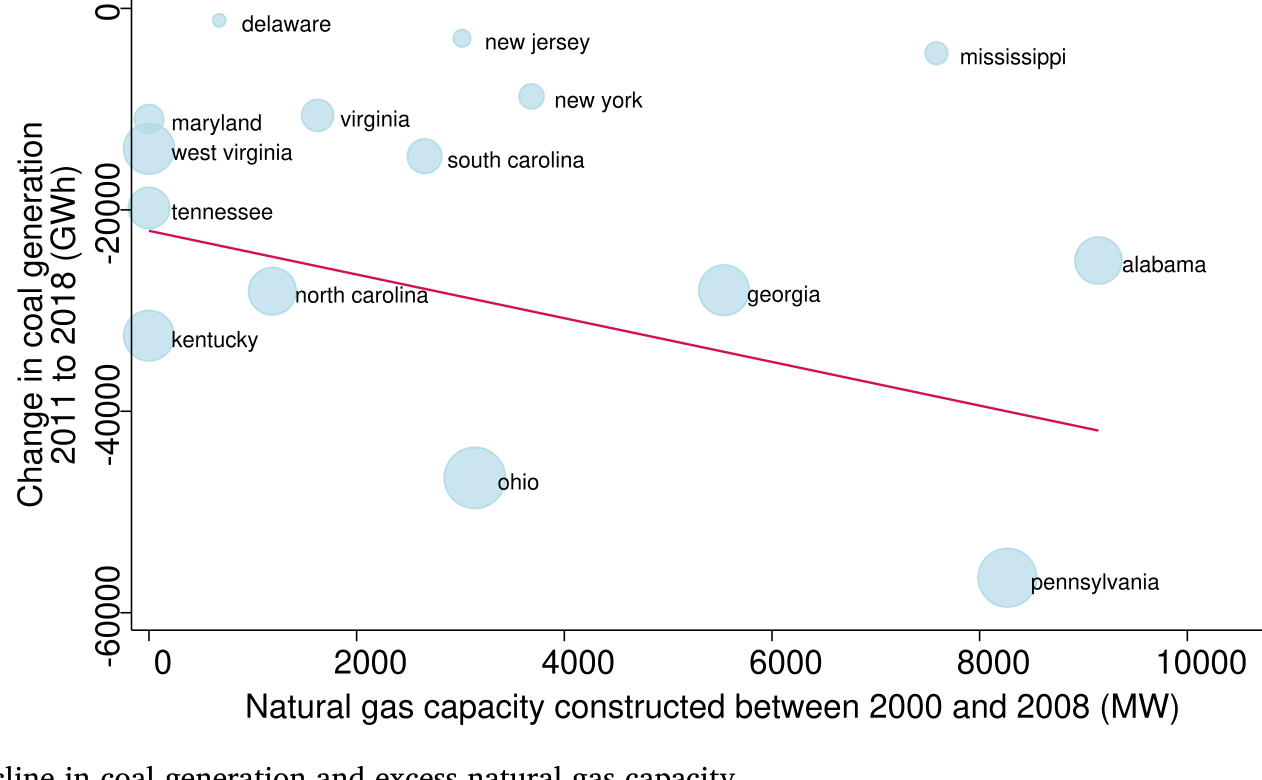

但真正让这个变量「外生」的,是它波动的来源。样本期内,某个地区的燃煤量之所以一降再降,很大程度上取决于既有的发电基础设施:当天然气因压裂而变便宜时,那些早就建好了富余天然气产能 (excess natural gas capacity) 的电力公司,可以丝滑地从烧煤切换到烧气;而没有这套基础设施的电厂,想切也切不动。也就是说,本地煤需求的下滑速度,被一段先于本文样本期就已既定的工程史推着走——它和当地家庭今天的财务好坏,没有直接的因果通道。这正是排他性 (exclusion restriction) 论证的核心:影响家庭财务的唯一渠道,是经由煤炭需求本身。

下图把这个识别的「外生来源」画了出来——燃煤发电的下滑,与各地预先存在的过剩天然气产能高度相关。

Figure 2: Relationship between decline in coal generation and excess natural gas capacity

这其实是一种「需求侧的、由工程惯性驱动的」识别思路。它和经典的 Bartik/移动份额工具气质相通:把一个本地变量分解成「全国性冲击」(天然气革命)乘以「预先存在的本地暴露」(既有的燃气切换能力),从而把外生的那部分提取出来。

3 数据:把同一个人盯上好几年

识别策略有了,接下来是数据。

本文用的是 纽约联储/Equifax 消费者信用面板 (Consumer Credit Panel, CCP)——全美有信用记录人口的一个 5% 随机抽样。它的珍贵之处在于个人层面的面板 (panel):能把同一个人在样本期里追踪好几年,看他的信用分如何起落。这一点是过去那一批「县级数据」研究做不到的。

具体口径上,作者把样本限定在居住于阿巴拉契亚活跃煤矿县、25 到 64 岁的劳动年龄人口(年纪太轻信用记录太吵,太老又快退休、对煤炭部门不敏感)。最终样本约有 150 万 个「个人-年」观测、超过 22.5 万 个不同个体。样本从 2011 年起,正是为了避开大衰退 (Great Recession) 的尾巴。

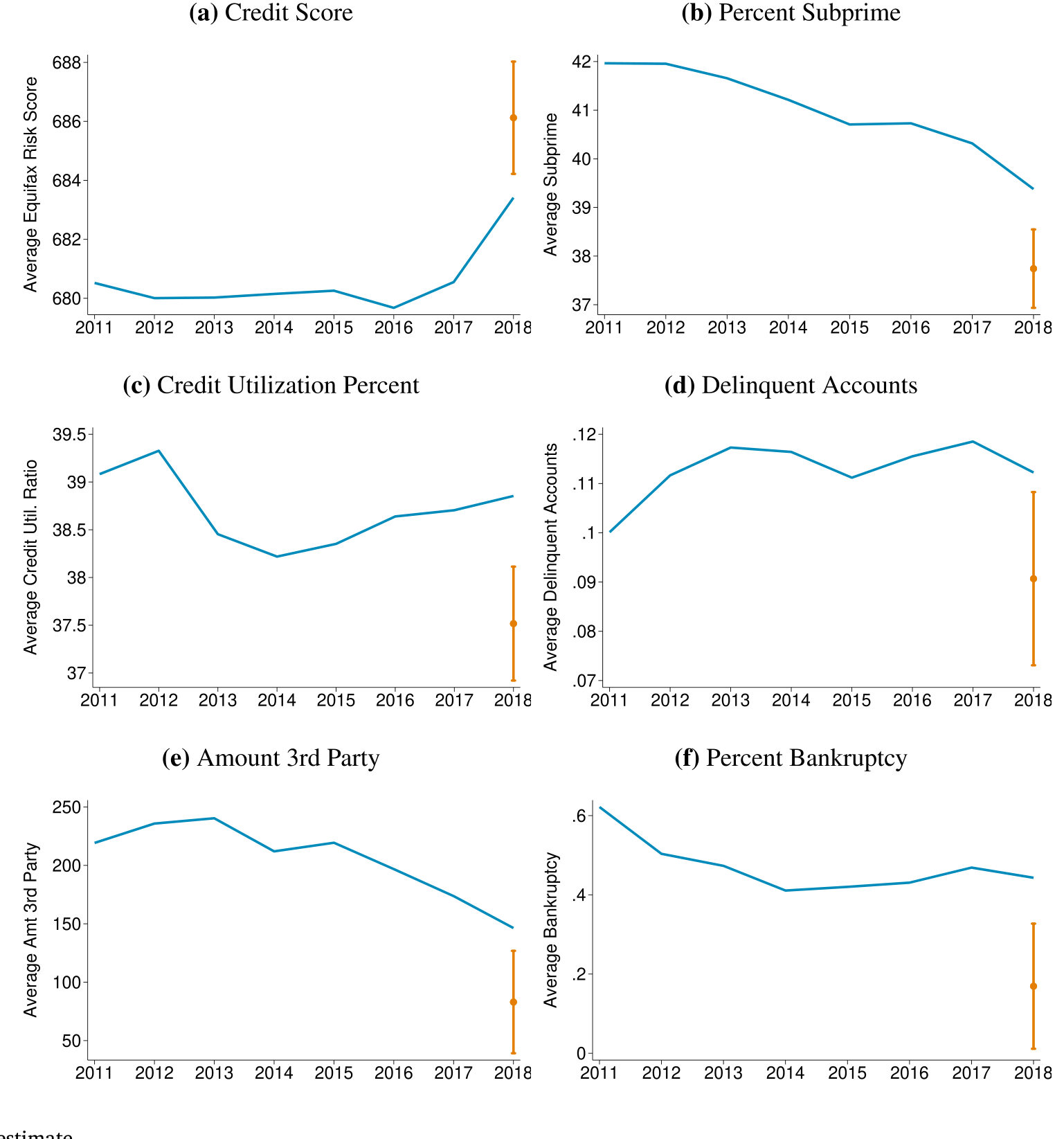

被解释变量是一组信用健康指标:核心是 Equifax 风险分 (Equifax Risk Score)(一个设计来预测「未来 24 个月内逾期 90 天以上」概率的专有评分),外加五个反映不同债务与困境阶段的变量——次级状态、信用利用率、逾期账户、第三方催收、破产。

光看描述统计就已经有故事了:活跃煤矿县居民的平均信用分是 678,低于全国的 686;次级人口占比 41.4%,高于全国的 38.5%。阿巴拉契亚本就比全国、甚至比其他农村地区更穷、更脆弱——这只金丝雀,底子本来就弱。

4 主要结果:两年之内,账单就到了

把外生的煤炭需求变量和个人信用面板对接起来,结果出来了,而且很快。

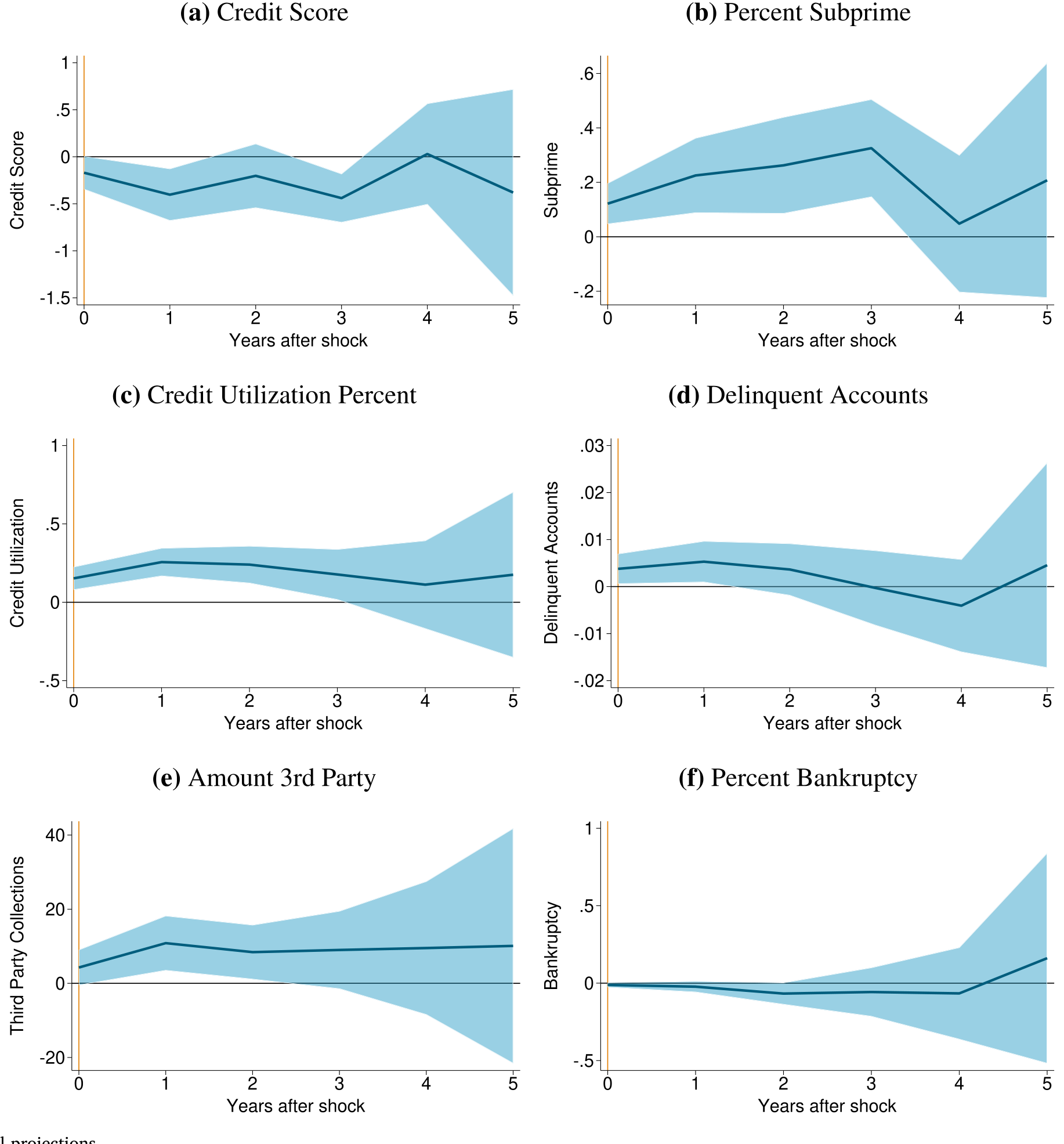

作者先用一个分布滞后模型 (distributed lag model),再用 局部投影 (local projections, Jordà 2005) 交叉验证,两套方法给出的信用分下滑量级相当一致。核心结论有三层:

第一,效应是实打实的负向。 把估计反推成反事实 (counterfactual):如果没有这场煤炭需求下滑,2018 年活跃煤矿县的平均信用分,本应比实际高出近 3 分。3 分听起来不多?但既有文献反复强调,哪怕平均信用分只动 1 分,在经济上都不是小事(关于「细小的信用分变化为何要紧」,正是 Gallagher & Hartley (2017)、Dobbie et al. (2020) 这一系这批研究的共识)。

Figure 5: Counterfactual estimate

第二,传导极快。 人们原本会猜:需求要先影响产量、再影响就业、再波及更广的劳动力市场、最后才轮到信用分——这一路下来总得拖好几年吧?但本文发现,从煤炭需求冲击到信用结果,最多两年(含冲击当年) 就走完了。局部投影把这个动态画得很清楚。

Figure 6: Local projections

第三,也是政策上最揪心的一点——痛感落在了「次级门槛」附近。 用无条件分位数回归 (unconditional quantile regression) 一看,煤炭衰退主要压低的是信用分中下段的人。在第 40 百分位上,信用分跌了整整 7 分,是平均效应的两倍多。而次级身份的分界线(660 分)恰好落在第 42 百分位附近——也就是说,最大的打击精准地砸在了「信用分稍微一动、就会从『能借到钱』掉进『借钱变贵、甚至借不到』」的那群人身上。这是一种残酷的非线性:同样掉几分,对高分人群无关痛痒,对临界人群却可能意味着信贷大门的关闭。

(关于「冲击如何不成比例地砸在信贷最敏感的边缘人群上」这一主题,可对照阅读《罚款本是好工具,为什么这次罚出了一场信贷退潮?》。)

5 于是反转出现:这不只是矿工的事

讲到这里,怀疑论者会反驳:信用分跌了,不就是因为矿工失业了吗?2% 的人丢了饭碗、还不起钱,仅此而已,谈不上什么「整个社区的代价」。

本文最重要的反转,正是回应这个质疑。

作者做了一个「信封背面 (back-of-the-envelope)」的测算:如果把效应全归因于煤矿工人家庭,这点人数根本撑不起观测到的总体信用分下滑。换句话说,影响溢出 (spillover) 到了那些并不直接挖煤的人身上——失去的服务业岗位、缩水的地方税收、连带变差的当地经济活动。一个只占就业 2% 的行业,却能在更广的社区财务里激起涟漪。这恰好解释了文章开头那个「看上去不该成立」的谜:直接就业份额小,不等于经济重要性小。

异质性分析进一步补全了画像:受伤最重的是婴儿潮一代 (Baby Boomers) 和 X 世代(年纪更大的人),千禧一代 (Millennials) 受影响有限;按居住地贫困率看,处在贫困率分布中段的社区最受伤——这与「信用分中下段最受伤」的发现互相印证。而信用分最高的那群人,顶多是信用利用率上升一点,逾期、催收、破产这些真正的困境指标几乎没动。

6 人会不会「用脚投票」?

最后还有一个绕不开的担忧:会不会是迁移 (migration) 制造了假象——好人都搬走了,留下的差人拉低了平均数,于是看上去像「信用恶化」,其实只是人口结构变了?

作者用县级回归回应:煤炭衰退没有改变净迁移 (net migration),但降低了人口流动总量 (churn)——进出的人都变少了,这本身可能暗示着区域经济活力的下降。更耐人寻味的是,作者比较了两拨「搬离」阿巴拉契亚煤区的人:2011–2018 年(煤炭衰退期)走的,和 2002–2007 年(煤炭强劲期)走的。两拨人搬家后信用分都会立刻一跌(搬家本身就折腾),但衰退期离开的那拨,事后的信用分恢复明显更慢。作者很诚实地强调,这部分不是因果,但这条更糟的轨迹,很可能反映了这些人正是因煤炭衰退失了业、境况更差才不得不走。

7 文献脉络

把这篇论文放回它所在的学术谱系里看,会更清楚它的位置。

早期,研究阿巴拉契亚煤炭的,是一批用县级数据考察「周期性煤市起落」对就业、贫困、政府收入等本地结果影响的工作(Black et al. (2005)、Partridge et al. (2013) 等)。它们的局限在于:研究的多是临时性的繁荣与萧条,未必能告诉我们一场永久性转型意味着什么。

接着,是一条更宏大的「大规模经济转型」文献。最著名的是「中国冲击 (China shock)」系列——Autor, Dorn & Hanson (2013) 揭示进口竞争如何重创美国地方劳动力市场;其中 Barrot et al. (2022) 第一次把 CCP 这套个人信用数据用进来,研究进口冲击下家庭如何(主要借助房贷)来对冲。本文在方法论上正是这一支的「能源版」。

然后,是与本文最近的「能源转型的家庭与地方代价」这条新兴脉络:Du & Karolyi (2023) 发现煤炭县在 2012–2016 年的就业、工资、房贷申请相对下滑;Hanson (2023)、Krause (2023)、Kraynak (2023) 等也从不同角度切入。

本文所处的位置,是把上述三股力量拧到了一起:它继承了能源转型这条主线的问题意识,借来了中国冲击文献的个人信用数据,又用一个全新的、建在电力部门需求上的外生识别,第一次把焦点对准了家庭金融结果,并交出了「传导快、分布偏、有溢出」这三个新发现。它还和「家庭财务如何回应各类冲击」(自然灾害、最低工资、医保丧失等,如 Gallagher & Hartley (2017)、Dobbie et al. (2020))这条大文献接上了头——能源转型,也是其中一种值得严肃对待的冲击。

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:那个「200 英里内电厂用煤量」的工具,真的外生吗?会不会本地经济差,电厂也跟着少烧煤?

作者的论证不是「电厂用煤量本身外生」,而是「它的变动主要由先于样本期的发电基础设施(既有的燃气切换能力)和全国性的天然气价格冲击推动」。图 2 展示的正是这种「过剩天然气产能 → 燃煤下滑」的预定关系。只要这套工程禀赋不是因当地家庭财务前景而建的,渠道就成立。当然,这是一个可信但非铁证的假设,依赖于「基础设施先定」这一时序。

Q:3 分的平均效应,是不是小到没有实际意义?

单看平均数确实不大。但本文的重点恰恰是分布:临界人群跌了 7 分,且正好压在 660 的次级门槛上。再加上文献已反复表明 1 分的平均变动都有经济后果,所以「平均 3 分」是被严重低估了痛感的一个数字——它把高分人群的「无感」和低分人群的「剧痛」平均掉了。

Q:信用分下降,到底是收入减少,还是别的什么导致的?

作者探讨了收入与失业的角色,但坦承无法把机制完全拆干净——他们没有逐户的工资数据。能确定的是:效应不能仅由矿工家庭的失业来解释(信封测算撑不起),所以一定有更广的渠道(服务业岗位、地方财政、整体经济活动)在起作用。精确的机制分解,是留给后人的活。

Q:为什么受伤的是婴儿潮和 X 世代,而不是年轻人?

一个合理的解读是:年长者更可能深度嵌入本地(房产、长期债务、转岗困难),在结构性衰退里更难「重启」;年轻人则更容易迁移或转行。这与「衰退期离开者信用恢复更慢」的迁移证据也对得上——能走的、走得动的,和走不动只能留下的,命运分岔了。

Q:这套阿巴拉契亚的结论,能外推到石油社区(如二叠纪盆地)吗?

作者明确说这更像一个下界 (lower bound):阿巴拉契亚样本期初煤炭只占 2% 就业,而 2018 年二叠纪所在区域采矿业占就业达

13%。对那些化石燃料就业份额更高、对单一行业依赖更深的社区,转型代价很可能更大。但前提是这些行业同样「地理集中、历史悠久、对社区经济举足轻重」。

Q:迁移分析既然「不是因果」,为什么还要放进来?

因为它要排除一个致命的替代解释——「信用恶化只是好人搬走后的组合效应」。作者证明净迁移没变(所以主结果不是组合偏差驱动的),同时又用「衰退期离开者恢复更慢」提供一个描述性、暗示性的旁证。把它定位成稳健性检验和补充叙事,而非因果主张,是恰当且诚实的。

(b) 几个可能的研究问题与提案

1. 煤炭社区的信用恶化,会不会沿着「公司债/地方债」往上传导?

【经济故事】家庭信用恶化、地方税基萎缩,理论上会抬高当地企业和市政当局的违约风险与借贷成本。金丝雀如果先在家庭层面发出信号,企业债与市政债的利差是否随后跟进? 【可行性】中。需要把本文的外生煤炭需求冲击,匹配到 TRACE 的公司债交易与市政债数据,做事件研究或局部投影。难点是煤区上市发债主体偏少、市政债流动性差,识别要靠跨地区暴露差异。

2. 外资/机构持有人会不会在能源转型冲击中「先跑」,从而放大当地信用市场的流动性枯竭?

【经济故事】若煤区相关债券的边际持有人是对气候/转型风险敏感的外资或机构,他们的提前撤离会在需求冲击叠加之上,制造额外的流动性缺口——这正是金丝雀效应在信用市场的「二阶放大」。 【可行性】中。可用 eMAXX/持仓数据刻画煤敞口债券的持有人结构,配合本文的转型冲击做差分。识别在于「持有人构成」的预先差异是否预测了冲击后的利差与流动性恶化。

3. 信用分在「次级门槛」附近的非线性,能不能用断点设计直接量出来?

【经济故事】本文发现 660 门槛附近受伤最重。若能围绕这个监管/定价门槛做断点回归 (RDD),可以把「跌过门槛」带来的借贷成本跳升单独识别出来,给「金丝雀之痛」装上一个更锋利的因果刻度。 【可行性】高。CCP 类数据中信用分连续、门槛清晰,660 是行业广泛使用的硬阈值,RDD 的连续性假设较易论证。主要工作量在数据获取与权限。

4. 把「金丝雀」前推:石油(二叠纪、巴肯)社区的家庭金融,对油价/钻机数冲击的弹性有多大?

【经济故事】本文自陈是下界。直接复制其框架到油气社区,构造类似的「外生需求」工具(如管道/炼厂产能的预定差异),可以检验代价是否真的「更大」。 【可行性】中。CCP 覆盖全美,油气县同样可识别;难点是为石油造一个像「200 英里铁路煤」那样干净的外生需求变量——石油运输与定价更全球化,外生性论证更难。

5. 「人口流动总量 (churn) 下降」是不是衰退社区的一个一般性信号?

【经济故事】本文发现净迁移不变、churn 却下降,暗示经济僵化。若 churn 的下降能稳健地领先于本地信用恶化,它或许是一个比净迁移更灵敏的「社区健康」高频指标。 【可行性】高。CCP 的地址变更可构造个人层面的迁移流,county-to-county 迁移矩阵也有公开数据;可做面板检验 churn 与后续信用结果的领先-滞后关系。

我的判断

这篇论文最大的贡献,是把一个被「就业份额只有 2%」这种表面数字掩盖了的代价,用干净的个人面板和一个构思精巧的需求侧工具量了出来,并交出了三个有政策含金量的事实:传导快(两年内)、分布偏(次级门槛附近最痛)、有溢出(远超矿工家庭)。把它定位成能源转型的「下界估计」与「先行金丝雀」,这个框架既谦逊又有前瞻性。

对识别,我最在意的还是那个工具的外生性论证——它依赖「发电基础设施先于样本期既定」这一时序,以及天然气价格冲击的全国性。这在 2011–2018 大体站得住,但若电力公司的产能布局本身就预判了煤区的长期衰落,外生性会被侵蚀;图 2 的相关关系是支持,却非铁证。其次,机制层面「收入/失业渠道」未能完全拆开,使得「为什么是信用分、而非别的」这一问还留着尾巴。

后续我最想看到的,是把这条「金丝雀」往信用市场(公司债、市政债、流动性)推一层——家庭层面的恶化会不会、以及多快地,沿着资产负债表向上传导。如果能在债券利差和流动性上找到同样「快、偏、有溢出」的印记,那么能源转型的财务代价,就不只是家庭的故事,而是整个区域信用生态的故事了。

参考文献

- Autor, D.H., Dorn, D., Hanson, G.H. (2013). The China syndrome: local labor market effects of import competition in the United States. American Economic Review 103(6), 2121–2168.

- Barrot, J.-N., Loualiche, E., Plosser, M., Sauvagnat, J. (2022). Import competition and household debt. Journal of Finance 77(6), 3037–3091.

- Black, D., McKinnish, T., Sanders, S. (2005). The economic impact of the coal boom and bust. Economic Journal.

- Dobbie, W., Goldsmith-Pinkham, P., Mahoney, N., Song, J. (2020). Bad credit, no problem? Credit and labor market consequences of bad credit reports. Journal of Finance 75(5), 1277–1419.

- Du, D., Karolyi, S.A. (2023). Energy transitions and household finance: evidence from U.S. coal mining. Review of Corporate Finance Studies 12(4), 723–760.

- Gallagher, J., Hartley, D. (2017). Household finance after a natural disaster: the case of Hurricane Katrina. American Economic Journal: Economic Policy 9(3), 199–228.

- Hanson, G. (2023). Local labor market impacts of the energy transition: prospects and policies. NBER Working Paper.

- Jordà, Ò. (2005). Estimation and inference of impulse responses by local projections. American Economic Review 95(1), 161–182.

- Partridge, M., Betz, M., Lobao, L. (2013). Natural resource curse and poverty in Appalachian America. American Journal of Agricultural Economics.