杠杆买断之后,工厂里到底发生了什么?

本文读的是 Lichtenberg & Siegel (1990, Journal of Financial Economics):他们用美国普查局逾 1.2 万家制造业工厂的纵向数据发现,1983–1986 年发生的杠杆买断(尤其是管理层买断)显著抬高了工厂的全要素生产率——从买断前三年高出行业均值 2.0%,跃升到买断后三年的 8.3%;而代价主要落在白领员工的就业与薪酬上,蓝领工人几乎毫发无伤。

1 引言:一个绕不开的争论

1980 年代,杠杆买断 (leveraged buyout, LBO) 横空出世。它在并购市场里的份额,从 1981 年的 4% 一路飙到 1986 年的 27%;在那五年里 M&A 资产价值的增量中,LBO 几乎贡献了一半。一边是华尔街赚得盆满钵满,一边是公众舆论里满天飞的「蝗虫」「秃鹫」「债务赌徒」。于是一个问题摆在所有人面前:当一家公司被高杠杆买下、管理层被绑上巨额债务、总部那几百号人被裁到只剩十几个人之后——这家公司到底是变好了,还是只是被掏空了?

支持者的逻辑很优雅。买断会同时拧动好几个旋钮:杠杆陡增,逼着经理人必须挤出现金去还本付息,否则就把公司拱手让给债权人;管理层的持股大幅上升——Jensen 和 Murphy (1990) 算过,LBO 组织里 CEO 持股中位数高达 6.4%,而 Forbes 1000 公司里这个数字只有 0.2%;近一半的 LBO 买的是「分部」而非整个公司,于是买断后的企业往往更扁平、更聚焦。这些变化都指向同一个方向:把经理人的利益和股东焊在一起,公司的经营业绩理应改善。

这套故事听上去无懈可击。可问题是——怎么证明?

2 真正关键的一步:换一把尺子,也换一个层级

在这篇论文之前,研究者衡量「买断后业绩」用的是两类尺子。一类是事前 (ex ante) 的:交易宣布时股东拿到的溢价(参见 Amihud 1989 的综述)。另一类是事后 (ex post) 的:经营利润、净现金流——Kaplan (1989)、Smith (1990)、Baker and Wruck (1989) 走的都是这条路。

但作者认为,利润和现金流都不是「最根本」的那个量。Baily and Schultze (1990)、Allen, Faulhaber, and MacKinlay (1989) 的理论模型说得很清楚:生产率与盈利能力、股价都正相关,但生产率更底层——是它决定了另外两个。于是作者把尺子换成了 全要素生产率 (total factor productivity, TFP),也就是单位总投入所产出的真实产量。

光换尺子还不够。真正关键的一步,在于换一个观测层级。以往的研究只能用公司层面的公开财报,这就带来两个绕不过去的麻烦:

- LBO 之后公司变成私有的,按规矩根本不必向 SEC 披露财务数据。能看到的那些「上市后又发了公开债/优先股」的公司,是一个非随机样本。

- 近一半的大型 LBO 买的是分部而不是整家公司,而分部级的数据公开渠道根本拿不到——这正是 Kaplan (1989) 和 Smith (1990) 不得不只盯着「整公司买断」的原因。

作者绕开这两座大山的办法,是钻进美国普查局的 纵向研究数据库 (Longitudinal Research Database, LRD)。这是一座工厂级 (plant-level) 的微观数据库,把五年一度的《制造业普查》和《制造业年度调查》拼接而成,记录了 1972–1986 年间两万多家制造业工厂的产出、资本、劳动、材料、关停、工资等变量。它最大的好处是:不管你是上市还是私有,工厂照样要填普查表。这一下就把前述的样本选择问题连根拔掉了。

这正是这篇论文最容易被低估、却最值钱的贡献:不是又算了一遍 LBO 收益,而是第一次把「买断的生产率效应」放到了工厂层级、并且用不受披露规则筛选的全样本来度量。后来研究 LBO「私有化能撑多久」的人(可参见《LBO 到底是「速战速决」还是「从此私有」?》),也大多是顺着这条「用更底层数据看 LBO」的路走下来的。

3 模型与度量:把「效率」从一条回归残差里解出来

接下来要解决一个更技术性的问题:工厂的 TFP 看不见,怎么把它「量」出来?作者的做法是把生产函数写成可估计的回归,再让残差替自己说话。我们一步步看。

生产率最一般的定义,是实际产出比实际投入:

$$ E = Q/\text{input} $$

由于企业用的不止一种投入,更合适的是用总投入的加权指数做分母,得到全要素生产率:

$$ \varepsilon_T = Q/T(L, K) $$

把它移项,就长得像一个生产函数——产出由投入的数量和生产者的效率共同决定:

$$ Q = \varepsilon_T \cdot T(L, K) $$

作者假设总投入 \(T(\cdot)\) 是 Cobb–Douglas 形式(几何加权和):

$$ T(L, K) = L^{\alpha} K^{\beta} $$

于是生产函数变成:

$$ Q = \varepsilon_T \cdot L^{\alpha} K^{\beta} $$

两边取对数,再假设技术参数 \(\alpha,\beta\) 跨工厂不变、而 TFP 跨工厂变化却不可观测,就得到一个可以跑回归的方程:

$$ \ln Q_i = \alpha \ln L_i + \beta \ln K_i + u_i $$

这里的妙处在于:扰动项 \(u_i = \ln \varepsilon_{Ti}\) 恰恰就是(对数化的)工厂生产率。只要这个扰动与投入 \(L,K\) 不相关,OLS 残差就是各工厂相对其行业均值的生产率偏离的最佳线性无偏估计:

$$ e_i = \ln Q_i - a \ln L_i - b \ln K_i $$

这里有一场老争论。Marschak and Andrews (1944) 担心扰动与投入不正交:如果生产者在选投入量之前就知道自己的生产率,那他选的(利润最大化)投入量必然依赖于这个扰动,OLS 就不一致了。但 Zellner, Kmenta, and Dreze (1966) 反驳说,更合理的假设是:扰动的实现值要到投入选定之后才揭晓,企业最大化的是期望利润——这样投入就不依赖 \(u\),OLS 仍然无偏。作者站在后者一边,并补充:Lichtenberg (1988) 发现 OLS 估出的投入弹性与要素份额非常接近,两种做法殊途同归。

最后,因为制造业里中间材料占了总成本一半以上,作者把材料 \(M\) 也塞进生产函数,得到真正拿去估计的那个核心方程:

作者按四位数 SIC 行业、按年份分组跑这个 OLS,每条残差就是该工厂在那个行业那一年里相对均值的生产率偏离。然后比较同一批工厂买断前后这条残差的变化,就得到了买断的生产率效应。

作者自己很坦诚地提醒:LRD 只有产出和材料的名义值,没有价格。若市场不完全竞争,残差里就混进了价格变化。比如 Baker and Wruck (1989) 在 O.M. Scott 的案例里发现,公司被买断后能从供应商处拿到更优惠的条款——这等于材料价格下降。果真如此,买断前后残差的上升就会高估了纯效率的提升。这是悬在所有结论头上的一把剑。

4 数据与样本:从两万家工厂里认出谁被买断了

样本的骨架是 LRD 中那批在 1972–1981 年每一年都被观测到的工厂,共 20,493 家。本文把它们延伸到 1986 年;由于期间有些工厂关停或退出调查,到 1986 年只剩约 14,300 家。

难点在于:LRD 只记录「所有权是否变更」,并不标注哪笔是 LBO。作者于是从摩根士丹利拿到一份 1979–1988 年的 LBO 名单,再把名单上的母公司名字与 LRD 工厂的母公司代码逐一比对。整笔公司被买断的,编码 LBO = 1;只买了一部分的,再用业务描述去比对该工厂的 SIC 行业,落在范围内的才记为 1。摩根士丹利只收录交易价值 ≥ $3,500 万 的「大型 LBO」——这部分按笔数只占 19%,按价值却占了 96%。最终他们在 LRD 里匹配上了按价值计 57% 的大型 LBO,覆盖度相当不错。

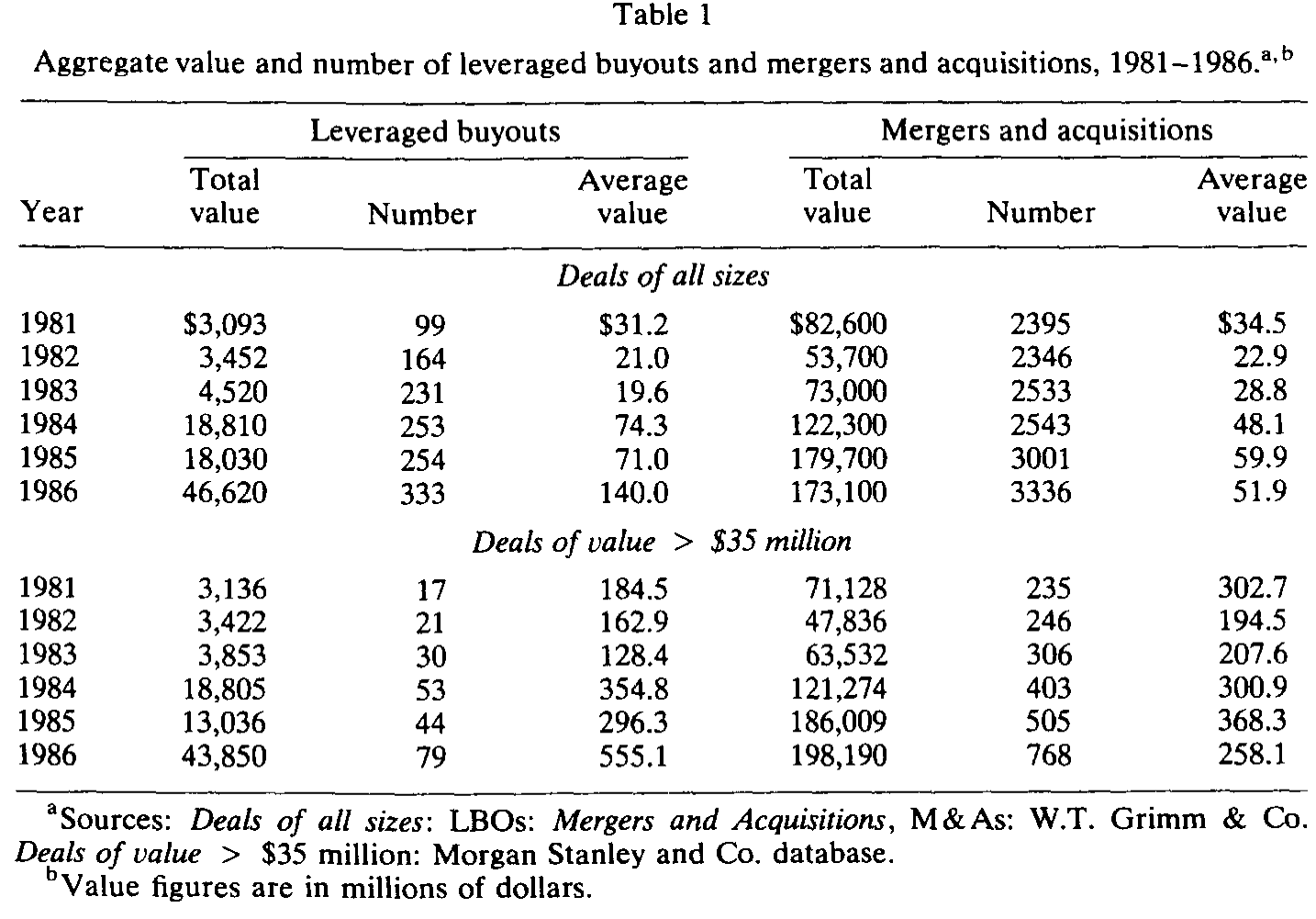

下表给出 1981–1986 年 LBO 与整体并购的规模对照,能直观看到 LBO 在这五年里如何「井喷」——平均单笔价值从 1981 年的 $31.2M 涨到 1986 年的 $140.0M。

Table 1

作者还能进一步把 管理层买断 (management buyout, MBO) 从 LBO 中切出来——即收购方包含被收购单位现任管理层的那一类。在他们的 LRD 抽样里,MBO 占了大型 LBO 总价值的 27%。这一区分很重要,因为下文的反转,正出在 MBO 身上。

5 主要结果:先抑后扬的那条生产率曲线

结论可以浓缩成一句话:买断确实提高了生产率,但「哪一年的买断」决定了答案。

对于 1983–1986 年发生的 LBO(尤其是 MBO),工厂的相对生产率呈现一条漂亮的先抑后扬曲线:买断前三年平均高出行业均值 2.0%,到买断后三年跃升到 8.3%。换句话说,相对生产率在买断前后提高了约 6 个百分点——而且这个提升对 MBO 尤为强劲。

但 1981 和 1982 年的买断,生产率效应在统计上不显著。作者对此格外谨慎:早期 LBO 数量少、规模小,因此 \(t+3\) 年之后的估计精度本就低得多;更要紧的是,既然早期买断的效应与后期不同,那么仅靠早期交易估出的 \(t+4\)、\(t+5\) 年长期效应,未必能代表后期买断的真实长期影响。

那么,效率是从哪里挤出来的?答案落在劳动力的结构性调整上。买断之后,白领(非生产性)员工的就业和薪酬双双下降,而蓝领(生产性)工人的就业与薪酬基本不变。这个图景与引言里那个「总部几百上千人被一个十几人的 LBO 协会取代」的传说完全吻合——被砍掉的是管理层级和管理费用,而不是车间里干活的人。

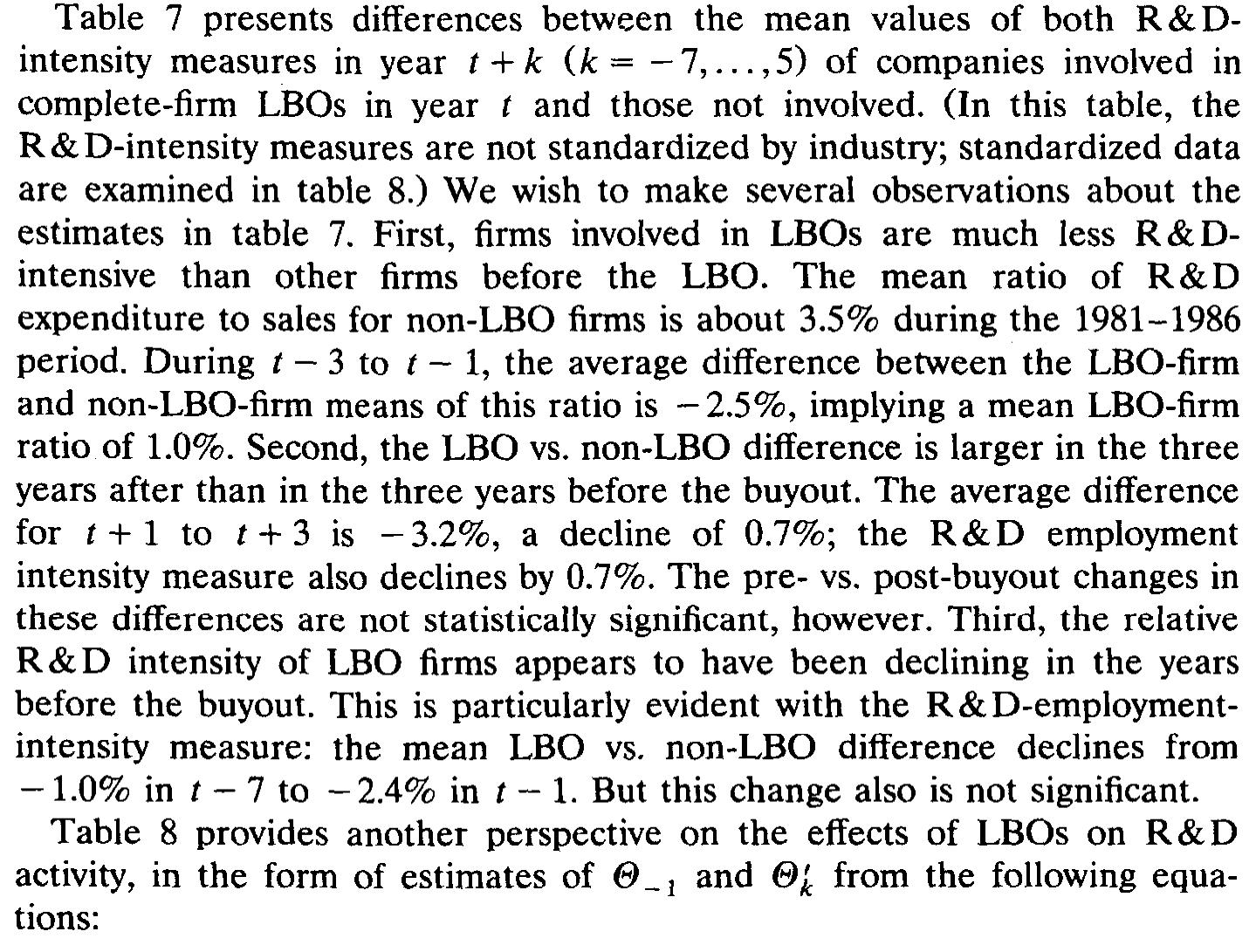

论文还顺带回答了一个常被攻击 LBO 的问题:买断会不会扼杀研发?作者比较了买断工厂在交易前后 R&D 投入的变化(如表 7 所示),并未发现买断系统性地削减研发投入的证据——这对「LBO 牺牲长期换短期」的指控,是一个温和的反驳。

Table 7: presents differences between the mean values of both R&D-

6 文献脉络

把视线拉远,这篇论文站在两条河流的交汇处。

一条是生产率测度的河。源头是 Solow (1957):他用总量生产函数把产出增长拆成投入增长与「残差」,那个残差——全要素生产率——从此成了衡量技术进步与效率的标准语言。本文做的,正是把 Solow 的思路下沉到工厂层级,用分行业、分年份的回归残差去度量每一家工厂的相对效率。

另一条是 LBO 与公司治理的河。1980 年代的核心人物是 Michael Jensen——他关于自由现金流与「主动投资者」的论述(Jensen 1989;可参见《现金为什么一定要「还」出去?——四十年后,重读 Jensen 的自由现金流》)为「债务能纪律经理人」提供了理论弹药;Jensen and Murphy (1990) 则量化了 LBO 组织里管理层持股的惊人之高。沿着这套理论做实证的,先有作者自己的 Lichtenberg and Siegel (1987)(用所有权变更看生产率),后有 Kaplan (1989)、Smith (1990) 用经营利润和现金流证明 MBO 改善了业绩,以及 Baker and Wruck (1989) 对 O.M. Scott 的临床式个案。

本文恰好坐在这两条河的汇流处:用 Solow 的生产率语言、Census 的工厂数据,去检验 Jensen 一脉关于 LBO 的核心假说。它和 Kaplan、Smith 互为印证——后两者说「利润上去了」,本文说「比利润更底层的效率也上去了」。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:相对生产率上升了 6 个百分点,能说是买断「导致」的吗?

不能直接这么说,作者本人也明确承认这一点。这里的根本困境是反向因果:也许是经理人事先就掌握了「生产率即将上升」的私人信息,才去发起买断的——果真如此,那买断只是「搭了顺风车」,而非原因。作者无法在自己的框架内排除这种解释,只能援引 Kaplan (1989)、Smith (1990) 提供的旁证来削弱它。所以严格说,这是一篇关于「买断伴随着什么变化」的论文,而非「买断引起了什么」的论文。

Q:为什么 1981–82 年的买断没效应,1983–86 年的却有?这会不会本身就说明问题?

它确实可能是一把双刃剑。乐观地读:早期 LBO 又少又小,估计精度天然偏低,不显著未必是没效应。悲观地读:如果买断的效应真的随时代不同,那任何「长期效应」的外推都站不住脚——而本文的 \(t+4\)、\(t+5\) 年估计恰恰只来自早期交易。作者很诚实地把这层不确定性摊在了桌面上。

Q:用名义产出代替实际产出,结论会不会是「价差」而非「效率」造成的?

这是最该警惕的威胁。LRD 没有价格数据,残差里混着价格变动。若买断后企业更愿意行使市场势力抬价,或像 O.M. Scott 那样从供应商处压低了材料价格,那么残差的上升就会高估纯效率的提升。作者只能论证年度库存变动相对出货值很小(<1%),但对价格本身无能为力。这是数据层面无法弥补的硬伤。

Q:白领被裁、蓝领没事——这到底是「提效」还是「转移」?

取决于你站在谁的立场。从企业效率看,砍掉冗余的管理层级是实打实的成本节约;但如果被裁的白领其实在为别的工厂提供服务(如总部、研发实验室这类「辅助机构」),那么 LRD 只看制造业工厂、看不到辅助机构,就会把「把工作转移出去」误读成「凭空提效」。作者引用 Lichtenberg and Siegel (1990) 的证据指出,所有权变更倾向于降低辅助投入与生产投入之比——若如此,本文反而低估了买断对工厂生产率的真实效应。

Q:那研发呢?高杠杆不是常被指责「杀死长期投资」吗?

本文没有找到买断系统性削减研发的证据。但要小心:样本里能持续报告 R&D 的工厂本身可能是一个特殊群体,而且制造业工厂层面的 R&D 度量相当粗糙。这个「无显著削减」的结论,证据力比生产率那条主结果要弱。

Q:这篇和 Kaplan (1989)、Smith (1990) 到底什么关系,是重复还是补充?

是互补。Kaplan 和 Smith 用公司层面的经营利润/现金流,只能看整公司买断、且受披露规则筛选;本文用工厂层面的全要素生产率,能看分部买断、且覆盖私有公司。前者回答「钱赚得多不多」,本文回答「东西造得有没有更有效率」。两者结论方向一致,互相加固。

(b) 几个可能的研究问题与提案

1. 把「价格」补回去:用产品级价格数据重估 LBO 的纯效率效应。 - 【经济故事】本文最大的软肋是无法区分「效率提升」与「抬价/压低进价」。如果能用产品级出厂价格把名义产出折成实际产出,就能干净地把价格成分剥离,验证那 6 个百分点到底有多少是真效率。 - 【可行性】中。美国普查局后来的 Micro 数据(如 Census 的产品级价格、PPI 微观数据)已比 1990 年丰富得多,但接入需要 RDC 权限且匹配工作量巨大。识别上仍需面对买断的内生性。

2. 用更干净的外生冲击给 LBO 的生产率效应定因果。 - 【经济故事】本文止步于「相关」。若能找到一个与生产率前景无关、却影响买断概率的外生变量(如某次税法变动、垃圾债市场的供给冲击、利率窗口),就能用工具变量或断点设计逼近因果。 - 【可行性】中偏低。好的工具难找;垃圾债市场崩盘(1989–90)或可作为自然实验,但样本量和排他性约束都是挑战。

3. 顺着「白领被裁」这条线,追踪买断对劳动力的长期分配后果。 - 【经济故事】本文发现效率来自白领的收缩。一个自然的延伸是:这些被裁的白领去了哪里、收入恢复了吗?买断究竟是创造了社会价值,还是只是把租金从员工转移给了股东? - 【可行性】高。把 LRD 与劳动力的纵向雇佣/税务记录(如 LEHD)匹配,已是当代劳动—金融交叉研究的成熟范式,数据可得性比 1990 年好得多。

4. 移植到信用市场:LBO 后的生产率改善,是否被债权人「看见」并定价? - 【经济故事】若买断真的提升了底层效率,那么买断后企业的违约风险与信用利差,理应随生产率改善而下降。把工厂级 TFP 变化与同一发行人的公司债利差对接,能检验信用市场是否有效率地吸收了这类「实体」信息。 - 【可行性】中。需要把 LRD 工厂匹配到发债主体(TRACE/Mergent FISD),匹配率是主要瓶颈;但一旦接上,就是一个把实体生产率与信用定价打通的漂亮设计。

8 我的判断

这篇论文的贡献,与其说在结论,不如说在度量的姿势。在一个人人都用上市公司财报、人人都被披露规则筛选样本的年代,作者钻进 Census 的工厂数据,第一次把「LBO 改不改善业绩」这个问题,放到了不受披露偏差污染的全样本、并用比利润更底层的全要素生产率来回答。2.0% → 8.3% 这条先抑后扬的曲线,加上「白领收缩、蓝领不动」的结构性证据,给「债务与管理层持股能纪律经理人」这一 Jensen 式假说,提供了一块来自实体经济车间的、独立于股价和利润的拼图。

但我对它的识别始终留有保留。最致命的不是反向因果(这一点作者很坦诚),而是名义产出这道无法绕过的坎:在没有价格数据的前提下,「效率提升」与「市场势力抬价 / 压低进价」在残差里是观测等价的,而 O.M. Scott 的个案恰恰提示后者真实存在。其次,把辅助机构排除在外,也让「提效」与「工作转移」难以彻底分开——尽管这个偏误的方向对作者有利。

后续我最想看到的,是有人把价格补回去、把因果做实,并顺着「白领去了哪里」这条线,算清楚买断创造的效率,究竟是做大了蛋糕,还是只是重新切了一次蛋糕。在这个意义上,这篇 1990 年的论文更像是一个起点而非终点——它教会了后人去哪里找数据,剩下的问题,留给了三十年后的我们。

参考文献

- Allen, F., Faulhaber, G. R., and MacKinlay, A. C. (1989). Unbalanced growth redux. Working paper, The Wharton School, University of Pennsylvania.

- Amihud, Y. (ed.) (1989). Leveraged Management Buyouts: Causes and Consequences. Dow Jones-Irwin, Homewood, IL.

- Baily, M. N. and Schultze, C. L. (1990). The productivity of capital in a period of slower growth. Brookings Papers on Economic Activity, 369–406.

- Baker, G. P. and Wruck, K. H. (1989). Organizational changes and value creation in leveraged buyouts: The case of the O.M. Scott & Sons Co. Journal of Financial Economics 25, 163–190.

- Jensen, M. C. (1989). Active investors, LBOs, and the privatization of bankruptcy. Journal of Applied Corporate Finance 2, 35–44.

- Jensen, M. C. and Murphy, K. J. (1990). Performance pay and top management incentives. Journal of Political Economy 98, 225–264.

- Kaplan, S. (1989). The effects of management buyouts on operating performance and value. Journal of Financial Economics 24, 217–254.

- Lichtenberg, F. R. (1988). Estimation of the internal adjustment costs model using longitudinal establishment data. Review of Economics and Statistics 70, 421–430.

- Lichtenberg, F. R. and Siegel, D. (1987). Productivity and changes in ownership of manufacturing plants. Brookings Papers on Economic Activity, 643–673.

- Lichtenberg, F. R. and Siegel, D. (1990). The effects of ownership changes on the employment and wages of central-office and other personnel. Journal of Law and Economics, forthcoming.

- Marschak, J. and Andrews, W. J. (1944). Random simultaneous equations and the theory of production. Econometrica 12, 143–205.

- Smith, A. (1990). Corporate ownership structure and performance: The case of management buyouts. Journal of Financial Economics (this volume).

- Solow, R. M. (1957). Technical change and the aggregate production function. Review of Economics and Statistics 39, 214–231.

- Zellner, A., Kmenta, J., and Dreze, J. (1966). Specification and estimation of Cobb-Douglas production function models. Econometrica 34, 784–795.