四分之三的人不在场:股权溢价之谜,错在我们把消费「平均」了

本文读的是 Mankiw & Zeldes (1991, Journal of Financial Economics):只有约四分之一的美国家庭持有股票,而股东的消费比非股东更波动、也更紧地跟着股市的超额收益走。把「不在场」的非股东从总量消费里剔除出去,股东消费与股票收益的协方差要高出 5 到 7 倍——这让股权溢价之谜显得没那么离谱,却仍然没能把它彻底解开。

1 一个被「平均」掩盖的事实

先说一个几乎所有资产定价检验都默认、却很少有人停下来追问的前提:当我们用「人均消费」去对照股票收益时,我们到底在对照谁的消费?

教科书里的 消费资本资产定价模型 (consumption-based CAPM, 简称消费 CAPM) 有一个干净到迷人的逻辑——一个理性的投资者,会一直调整自己的持仓,直到「多持有一单位某资产带来的边际效用」恰好被「放弃当期消费的边际效用」抵消。于是资产的风险溢价,就被它与消费增长的协方差牢牢锁定。这套逻辑漂亮,但它有一个隐含的身份假设:做这道一阶条件题的人,手里得真的有股票。

可现实是什么样?Mankiw 和 Zeldes 翻开 收入动态追踪调查 (Panel Study of Income Dynamics, PSID) 的家庭财富数据,数出来一个让人有点意外的比例:在 1984 年的 2,998 个家庭里,只有 27.6% 持有正数额的股票,72.4% 一股不持。更极端的是,持股超过 $1,000 的只有 23.2%,超过 $10,000 的仅 11.9%。

Table 1

换句话说,当我们把全社会的消费「平均」成一条人均消费序列、再拿去检验消费 CAPM 时,这条序列里有四分之三的人,根本就没在玩这个游戏。他们不满足那个一阶条件——可能是因为穷到没有任何流动资产(数据里 43.2% 的非股东,流动资产不足 $1,000,几乎肯定受 流动性约束 (liquidity constraints) 所限),也可能是因为信息成本太高而懒得参与。无论原因为何,把局外人的消费掺进来一起检验一个只对局内人成立的模型,从一开始就错了。

这就是这篇 1991 年论文的全部张力所在。它不提出什么花哨的新效用函数,只是固执地问一句:如果我们只看股东的消费,会不会看到一幅不一样的图景?

2 先把谜题讲清楚:6% 的溢价,需要一个「疯子」

要理解这篇文章的贡献,得先理解它要攻打的那座堡垒——股权溢价之谜 (equity premium puzzle)。

故事的起点是消费 CAPM 的个体优化问题。一个投资者选择持仓,最大化

$$ E \int_0^\infty e^{-\delta s}\, U(C_{t+s})\, ds, $$

其中 \(C\) 是消费,\(U(\cdot)\) 是瞬时效用函数,\(\delta\) 是主观时间偏好率。在任意两个时点之间,最优持仓的一阶条件是

$$ E\!\left[\frac{U'(C_{t+s})\,e^{-\delta s}}{U'(C_t)}\,(1+R^i_{t,t+s})\right] = 1, $$

这里 \(R^i_{t,t+s}\) 是资产 \(i\) 在 \(t\) 到 \(t+s\) 之间的回报率。直觉上,它说的是:用边际效用贴现后的资产总回报,期望值应当恰好为 1——多投一块钱不亏不赚,这才是最优。

假设效用取常相对风险厌恶 (isoelastic / CRRA) 形式,\(A\) 是 Arrow-Pratt 相对风险厌恶系数,对一阶条件做泰勒展开,可以导出消费增长与资产回报之间的关系:

$$ E(R^i) = A\,E(GC_t) + \delta - \tfrac{1}{2}A(A+1)\,\mathrm{var}(GC_t) + A\,\mathrm{cov}(R^i, GC_t), $$

其中 \(GC_t\) 是消费的瞬时增长率。把任意两种资产 \(i\)、\(j\) 相减,那些与具体资产无关的项全部消掉,只剩下一条极其干净的式子:

$$ E(R^i - R^j) = A\cdot \mathrm{cov}(R^i - R^j,\, GC_t). $$

这就是整篇文章的「七寸」。Grossman 和 Shiller (1982) 证明了一件关键的事:这条式子不仅对单个投资者成立,对任意一组「都处于内部解」的投资者的加总消费也成立(若各人风险厌恶不同,\(A\) 是它们的加权调和平均)。注意「都处于内部解」这个限定——它正是后文做文章的地方。

现在令 \(i\) 是股票市场组合、\(j\) 是短期国债,上式就变成股权溢价的方程。把协方差拆成相关系数乘以两个标准差,得到本文最核心的一个表达式:

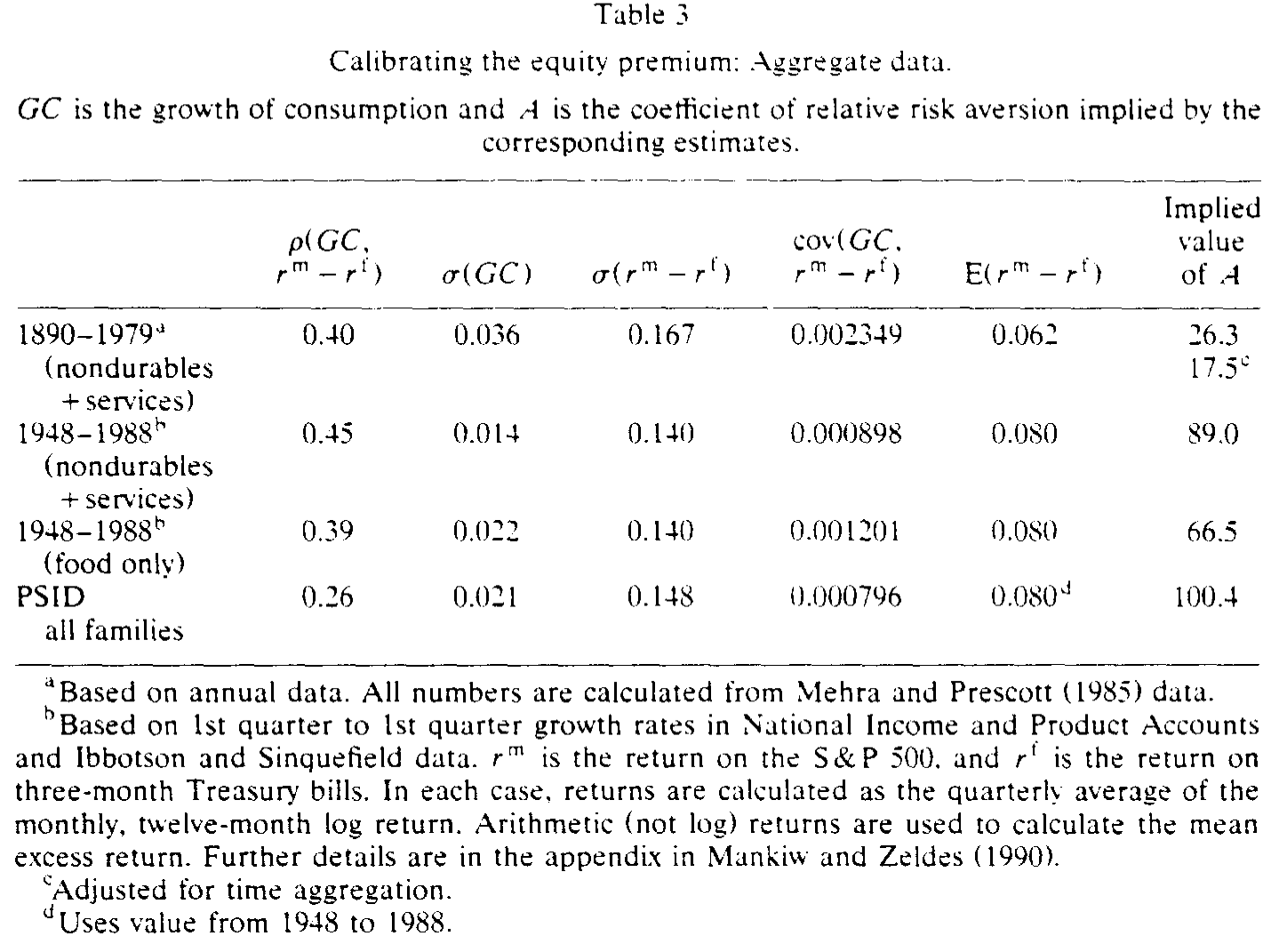

谜题就藏在这个乘法里。左边 \(E(R^m - R^f)\) 在历史上大约是 6%,是个不算小的数;右边除了 \(\sigma(R^m-R^f)\),其余两项——消费与股市的相关系数、消费增长的波动率——都小得可怜。于是要让等式成立,唯一的出路就是把 \(A\) 顶到一个高得离谱的水平。

到底有多离谱?Mankiw 和 Zeldes 用不同数据各算了一遍。用 Mehra-Prescott (1985) 那套 1890–1979 年的年度数据,相关系数 0.40、消费增长标准差 0.036、超额收益标准差 0.167、平均超额收益 0.062,反推出 \(A = 26.3\)(经时间加总偏误调整后是 17.5)。换成战后数据、换成只算食品消费、换成 PSID 的总量食品消费,\(A\) 一路飙到 89.0、66.5,乃至 100.4。

Table 3

100 这个数字有多荒谬?作者举了一个我特别喜欢的「赌局」例子来翻译它:让你在「掷硬币赢 $50,000 或 $100,000」和「确定拿到 \(X」之间选择无差异,\)A=1$ 时你要价 $70,711,\(A=10\) 时降到 $53,991,而 \(A=30\) 时你已经只肯要 $51,209——也就是说,你愿意为了躲开这场几乎稳赚的赌局,把期望值 $75,000 砍到只剩五万出头。一个 \(A=100\) 的人,简直是个病态的胆小鬼。没人相信普通投资者是这样的。

这正是「谜题」二字的含义:不是模型算错了,而是模型要成立就必须塞进一个谁都不信的参数。(关于从另一个角度——把公司股利从总消费里「松绑」——来缩小这个缺口的尝试,可参见《把股利从消费里「松绑」:一个让股权溢价大了六倍的小裂缝》。)

3 接着,一个自然的问题是:到底谁在持有股票?

谜题的根子,作者一句话点破:总量消费增长与股票收益的协方差太小了。 而总量消费里,混着四分之三压根不持股的人。一个自然的怀疑是——会不会正是这群「局外人」,把协方差稀释掉了?

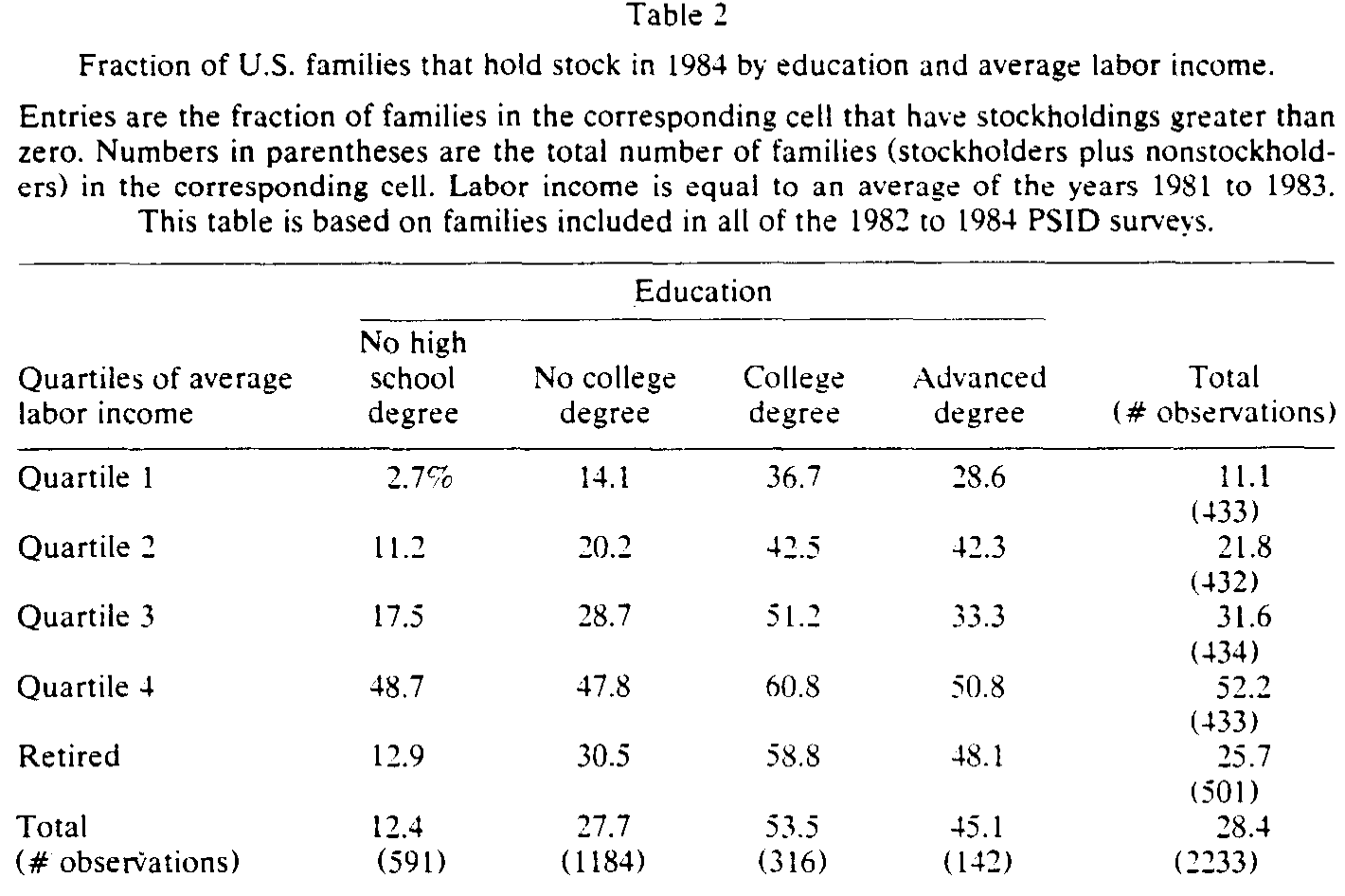

要回答这个,得先弄清楚持股与不持股的人有什么系统性差别。Table 2 按教育程度和劳动收入分组,给出持股概率。结果毫不意外,却很重要:持股概率随收入单调上升(即便控制住教育——高中学历组里,最低收入四分位只有 14.1% 持股,最高四分位高达 47.8%),也随教育程度上升(即便控制住收入——第三收入四分位里,无高中文凭的 17.5% 持股,大学文凭的 51.2% 持股)。

Table 2

这幅图景与「固定信息成本 (fixed information costs)」的故事高度吻合:收入高的人组合大,愿意付那笔进入股市的固定成本;教育高的人获取与处理信息更便宜,门槛也更低。(关于「不持股也可以是理性选择」这件事本身,后来有专门的研究把参与成本算成一笔最省的账,见《「不买股票」也能是理性的吗?——给参与成本算一笔最省的账》。)

关键的推论是:股东与非股东不是随机抽样的两半,而是系统性不同的两群人。那么没有任何先验理由保证,他们的消费会同步起伏。如果股东的消费恰好与股市贴得更紧,那么用混合后的总量消费去检验,就会系统性地低估「真正在场者」承担的风险。

4 但真正关键的一步:把消费拆成两半

光有理论怀疑还不够,得真把两群人的消费序列分别构造出来。这正是本文最硬核、也最受数据所限的一步。

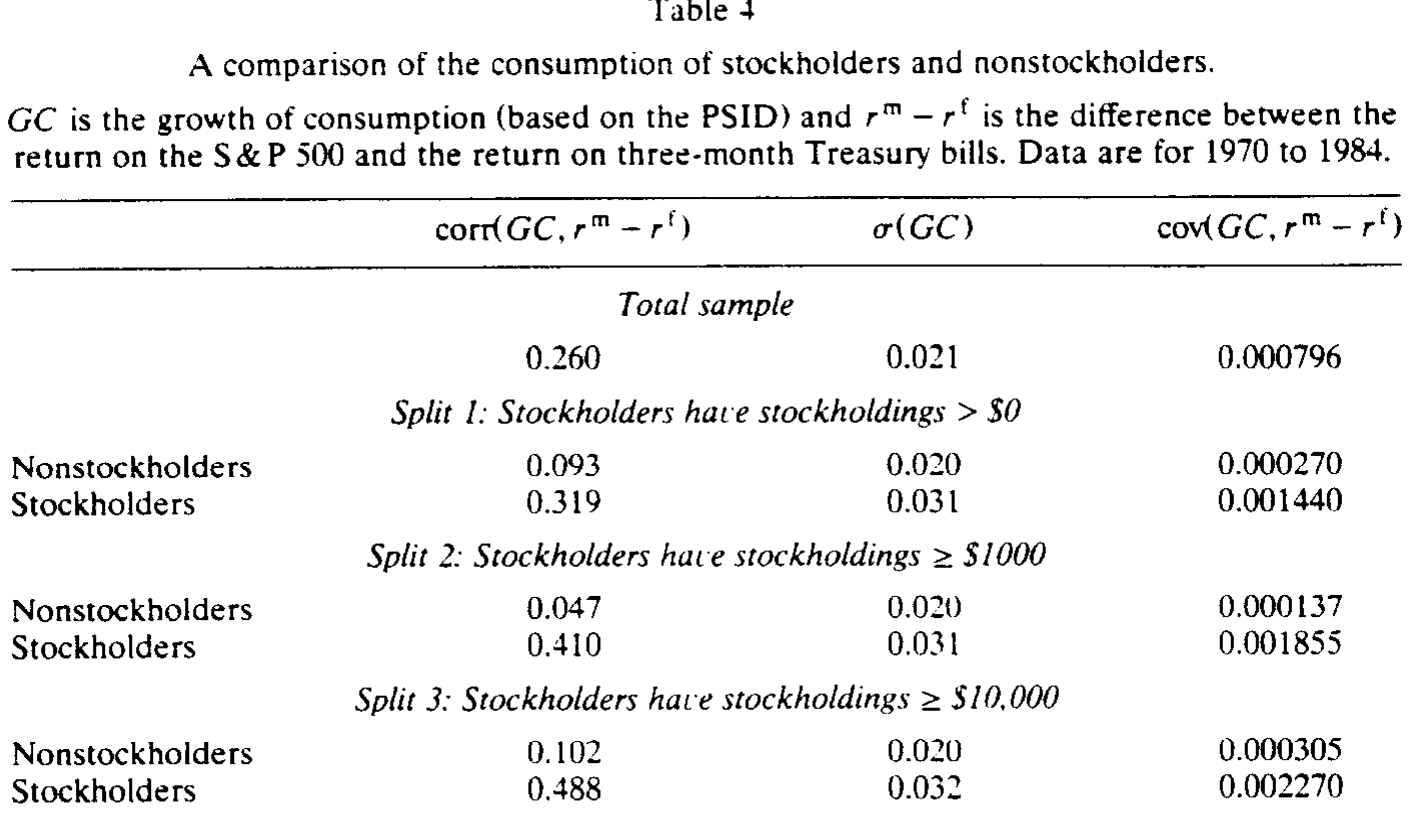

PSID 里只问了食品消费——家里吃的 + 外面吃的,没有总消费支出。作者把两者各自用对应的 CPI 平减、相加,得到实际食品消费。由于持股价值只在 1984 年问过一次,他们只能用 1984 年的持股状态,把家庭「倒推」地分成股东与非股东,并设了三种切分:split 1 只要持有任何股票即算股东;split 2 门槛 $1,000;split 3 门槛 $10,000。最终在 1970–1984 年间,得到 13 个年度消费增长率观测。

数据的软肋作者自己讲得很坦白:测量误差大、时间序列短(只有 13 个点)、只有食品消费、而且用 1984 年的身份给整段历史贴标签——可纽约证券交易所的数据显示,持股人口从 1965 到 1985 年几乎翻倍,这意味着不少「1984 年的股东」在样本早期其实是非股东。这种身份的「污染」只会让两群人的差异更难被检测出来——所以但凡能测出差异,都是被低估过的下限。

然后,结果出来了。在 1970–1984 年的食品消费上,三个统计量——消费增长与超额收益的相关系数、消费增长的标准差、二者的协方差——对照如下:

- 总样本:相关系数

0.260,\(\sigma(GC)=0.021\),协方差0.000796; - split 1:非股东相关系数

0.093、协方差0.000270,股东相关系数0.319、协方差0.001440; - split 2:非股东相关系数

0.047、\(\sigma(GC)=0.020\)、协方差0.000137,股东相关系数0.410、\(\sigma(GC)=0.031\)、协方差0.001855; - split 3:非股东相关系数

0.102、协方差0.000305,股东相关系数0.488、\(\sigma(GC)=0.032\)、协方差0.002270。

两件事跳了出来。第一,股东消费与股市的相关性远高于非股东(split 3 里 0.488 对 0.102)。第二,股东消费更波动(split 2 里 \(\sigma(GC)\) 是 0.031 对 0.020)。两者相乘,那个评估股权溢价最要命的量——消费增长与超额收益的协方差——在股东身上要大得多:split 1 大约是非股东的 5 倍,split 2、3 则超过 7 倍。

这就是反转。回到第 2 节那条 \(E(R^m - R^f) = A\cdot \mathrm{cov}(R^m - R^f, GC)\),\(A\) 与协方差成反比。协方差大 5–7 倍,意味着解释同样 6% 溢价所需的风险厌恶,机械地缩小 5–7 倍——把 PSID 总量数据下那个荒谬的 100,拉回到二十上下。谜题没有消失,但它从「病态」变成了「仅仅是偏高」。

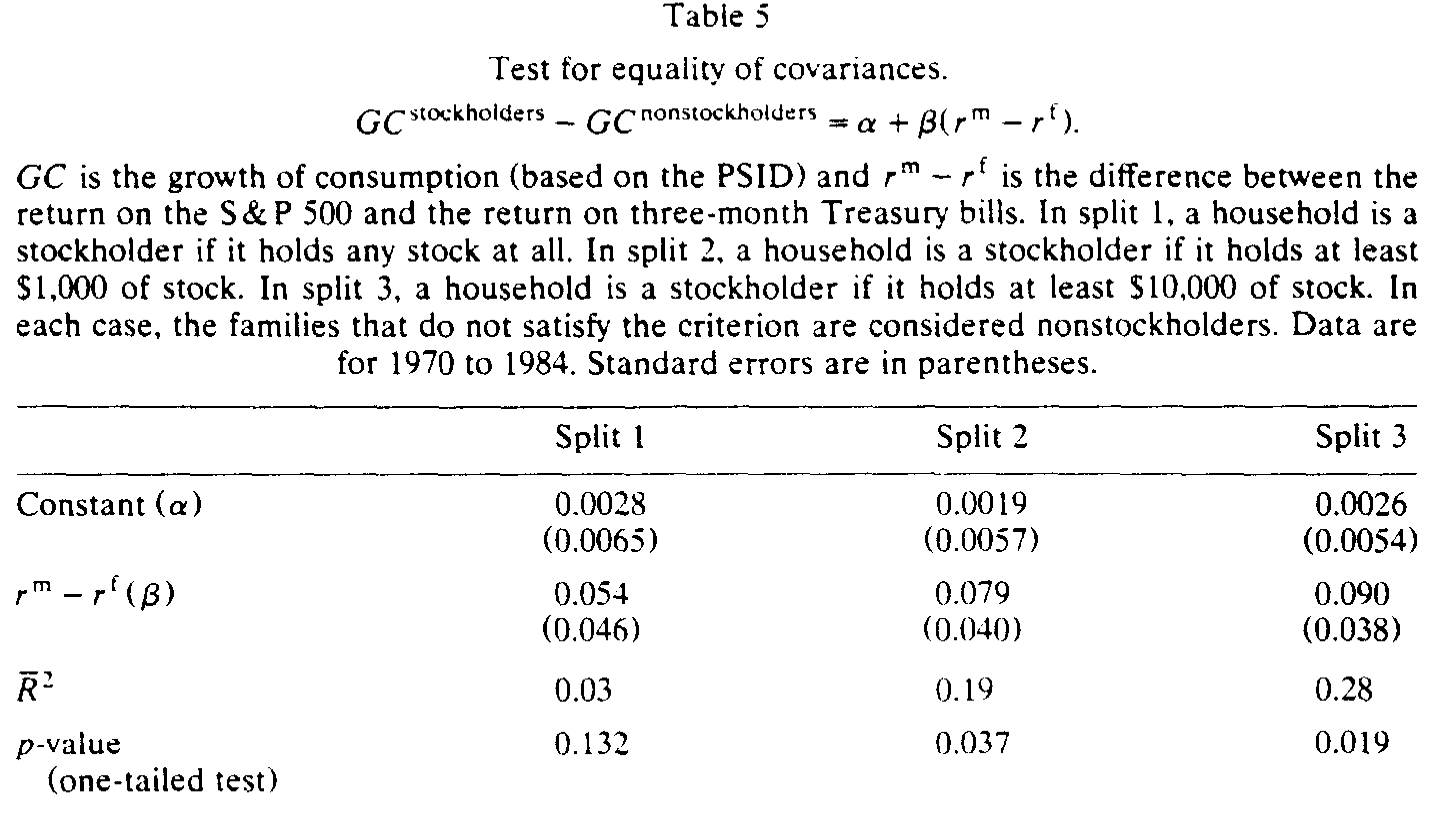

那这种差异在统计上靠得住吗?作者跑了一个干净利落的回归来检验「两群人的协方差是否相等」:

$$ GC^{\text{stockholders}} - GC^{\text{nonstockholders}} = \alpha + \beta\,(r^m - r^f). $$

这里的妙处在于,OLS 估出来的

$$ \hat\beta = \frac{\mathrm{cov}(GC^{\text{stockholders}} - GC^{\text{nonstockholders}},\, r^m - r^f)}{\mathrm{var}(r^m - r^f)} = \frac{\mathrm{cov}(GC^{\text{s}}, r^m-r^f) - \mathrm{cov}(GC^{\text{ns}}, r^m-r^f)}{\mathrm{var}(r^m-r^f)}. $$

也就是说,\(\beta=0\) 当且仅当股东与非股东的协方差完全相等。于是「两群人是否真的不同」这个问题,被转化成了一个简单的「\(\beta\) 是否显著为正」的检验。

Table 5

结果如表 5 所示:split 1 的 \(\beta = 0.054\)(标准误 0.046),只在 13% 的水平上显著;但随着持股门槛抬高,差异越来越清晰——split 2 的 \(\beta = 0.079\)(标准误 0.040),单侧 p 值 0.037;split 3 的 \(\beta = 0.090\)(标准误 0.038),p 值 0.019,\(R^2\) 达到 0.28。门槛越高、股东定义越「纯」,差异越显著——这恰恰是身份污染假说所预言的方向。

5 文献脉络

把这篇论文放进它生长的那条河流里看,会更清楚它的分量。

上游是消费 CAPM 的理论奠基:Merton (1973) 的跨期资本资产定价、Lucas (1978) 的交换经济资产定价、Breeden (1979) 把随机消费引入定价核,以及 Grossman 和 Shiller (1982) 那个至关重要的加总定理——它既是消费 CAPM 能用总量数据检验的依据,也正是本文用来论证「只对股东子集成立」的依据。

接着是检验与「打脸」的阶段。Hansen 和 Singleton (1983) 拒绝了模型的过度识别约束,Mankiw 和 Shapiro (1986) 发现传统 CAPM 在解释横截面均值收益上反而胜过消费 CAPM。而真正把矛盾推到风口浪尖的,是 Mehra 和 Prescott (1985) 提出的股权溢价之谜。此后的回应大致分两路:一路在「代表性消费者」框架内动手术,比如 Constantinides (1990) 的习惯形成 (habit formation)、Weil (1989) 的递归效用;另一路则诉诸个体异质性——Mankiw (1986) 的总量冲击集中度,以及 Mehra-Prescott 之前更早的若干尝试。

这篇 1991 年的论文,正站在「异质性」这条支流的源头。 它是第一篇真正去实证检验「股东与非股东消费是否不同」的工作。它没有像理论派那样发明新效用,而是把矛头指向了一个被所有人默认、却从未被审视的数据前提:消费的「加总」本身。后来一整支「有限参与 (limited participation)」文献,都可以看作沿着这条路往下走。(关于有限参与对股权溢价究竟贡献几何的后续再评估,可参见《谁被挡在股市门外,并不重要——重看「有限参与」对股权溢价的真实贡献》;而把有限参与内生化的一个模型,见《算不准均值的那群人,悄悄退出了股市》。)

6 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:股东消费「更波动、更相关」,会不会只是因为股东更有钱、收入本身就更随股市起伏,跟资产定价的逻辑无关?

这正是本文识别上最微妙之处。作者承认股东系统性地更富、更高学历,但论文的论证不依赖「为什么」股东消费与股市更相关,只依赖「确实如此」这一事实——因为消费 CAPM 的一阶条件本就只对在场者成立。不过,若股东消费的高相关性来自劳动收入而非真正的组合再平衡,那它能否被解读为「风险」就要打问号。这是一个本文没有、也无法用食品消费数据回答的问题。

Q:只有 13 个年度观测、还只是食品消费,结论能信吗?

这是最该保留的地方。13 个点的功效极低,连 split 1 都做不到 5% 显著。作者的辩护是「污染只会让差异更难检出」,所以测出来的都是下限——这个方向性论证是站得住的。但食品消费是出了名的「平滑」品类(需求收入弹性低),用它来代表总消费,几乎肯定低估了股东消费的真实波动。换句话说,真实的协方差差距可能比 5–7 倍还大。

Q:把 1984 年的持股身份贴到 1970 年的家庭头上,不是明显的「前视」错误吗?

形式上确实是用了未来信息,但它的偏误方向是「保守」的:早期被误标为股东的人其实是非股东,这会让两组的消费序列互相靠拢,削弱而非夸大差异。所以它不会制造出虚假的显著性,只会埋没真实的差异。这是少见的「错得安全」的数据缺陷。

Q:这篇文章到底有没有「解决」股权溢价之谜?

没有,作者自己说得很清楚。它把所需风险厌恶从 ~100 拉到了二十上下,量级上改善巨大,但二十仍然偏高,谈不上「合理」。它的贡献是指出了一个方向:异质性和有限参与是绕不开的一环;彻底解决,需要更好的股东消费数据。

Q:和「习惯形成」那条路线相比,本文的角度有什么不同?

习惯形成(如 Constantinides 1990)是改造效用函数,让消费的边际效用对短期波动更敏感,从而放大有效风险厌恶;本文则根本不碰偏好,只主张「我们一直在用错误的消费序列做检验」。一个是改模型,一个是改数据口径——两者并不排斥,理论上可以叠加。

Q:Grossman-Shiller 加总定理在这里到底起了什么作用?

它是双刃的。一方面,它让消费 CAPM 可以用「任意一组内部解投资者」的加总消费来检验——这是文献过去用总量数据的合法性来源;另一方面,本文恰恰利用它的前提(必须都处于内部解)反将一军:非股东不在内部解上,所以全社会总量消费不满足定理条件,而股东子集的加总消费才满足。同一个定理,先松绑了总量检验,又被用来否定总量检验。

(b) 几个可能的研究问题与提案

1. 用现代微观数据重做这篇论文。 【经济故事】本文受困于 13 个食品消费观测;今天有 Consumption Expenditure Survey、PSID 扩展的总消费模块、乃至信用卡/银行流水级别的高频消费数据,可以直接构造股东 vs 非股东的总消费(而非仅食品)序列。若股东总消费的协方差差距远超食品口径下的 5–7 倍,谜题可能被进一步压缩。 【可行性】高。数据现成,识别策略与本文一致,唯一的挑战是把家庭持股状态做成时变的(解决本文的身份污染),这恰恰是现代面板数据能做到的。

2. 把「在场者」的逻辑搬到公司债与信用市场。 【经济故事】信用利差同样存在「过大」之谜(结构模型解释不了的那部分)。持有公司债的,是一个比股东更窄、更机构化的群体。若用机构债券持有人的「负债侧现金流/赎回压力」而非总量消费去对照信用利差,是否也能缩小利差之谜?机制与本文同源:定价的边际投资者,不是社会平均的那个人。 【可行性】中。需要保险公司、债券基金的持仓与现金流数据(NAIC、基金披露可得),识别上要论证「谁是边际持有人」,这一步不轻松,但方向清晰。

3. 外资持有人是不是另一类「身份特殊」的边际投资者? 【经济故事】本文的核心是「持有者与非持有者系统性不同」。在跨境市场,外资持有人的消费/财富过程与本国投资者迥异,他们的边际效用由本国(而非投资标的国)的状态变量驱动。这是否能解释一些跨国资产定价异象(如本土偏好溢价、外资可投资股票的定价差异)? 【可行性】中。需要按投资者国籍切分的持仓数据(如某些新兴市场的「外资板」),识别策略可借鉴本文的「分组协方差检验」,把外资与本地投资者的边际效用代理变量分别对照收益。

4. 流动性约束群体的消费,能否解释「无风险利率之谜」? 【经济故事】Mehra-Prescott 之谜其实有两半:股权溢价过高,以及无风险利率过低。本文聚焦前者。但流动性受限的非股东(数据里那 31.3%)正是无风险利率谜题的关键嫌疑人——他们想借却借不到,其影子利率远高于市场无风险利率。把这群人单独建模,是否能同时改善两半谜题? 【可行性】中偏低。需要可信地识别「谁受约束」,且无风险利率谜题对模型设定极敏感,结论稳健性是主要风险。

参考文献

- Breeden, Douglas T. (1979). An intertemporal capital asset pricing model with stochastic consumption and investment opportunities. Journal of Financial Economics 7, 265–296.

- Constantinides, George M. (1990). Habit formation: A resolution of the equity premium puzzle. Journal of Political Economy 98, 519–543.

- Grossman, Sanford J. and Robert J. Shiller (1982). Consumption correlatedness and risk measurement in economies with non-traded assets and heterogeneous information. Journal of Financial Economics 10, 195–210.

- Hansen, Lars Peter and Kenneth J. Singleton (1983). Stochastic consumption, risk aversion, and the temporal behavior of asset returns. Journal of Political Economy 91, 249–265.

- Lucas, Robert E., Jr. (1978). Asset prices in an exchange economy. Econometrica 46, 1129–1145.

- Mankiw, N. Gregory (1986). The equity premium and the concentration of aggregate shocks. Journal of Financial Economics 17, 211–219.

- Mankiw, N. Gregory and Matthew D. Shapiro (1986). Risk and return: Consumption beta versus market beta. Review of Economics and Statistics 68, 452–459.

- Mankiw, N. Gregory and Stephen P. Zeldes (1991). The consumption of stockholders and nonstockholders. Journal of Financial Economics 29(1), 97–112.

- Mehra, Rajnish and Edward C. Prescott (1985). The equity premium: A puzzle. Journal of Monetary Economics 15, 145–161.

- Merton, Robert C. (1973). An intertemporal capital asset pricing model. Econometrica 41, 867–887.

- Weil, Philippe (1989). The equity premium puzzle and the riskfree rate puzzle. Journal of Monetary Economics 24, 401–421.

- Zeldes, Stephen P. (1989). Consumption and liquidity constraints: An empirical investigation. Journal of Political Economy 97, 305–346.