年底甩亏损,转身又买回:芬兰账本里那条「洗售」的暗线

本文读的是 Grinblatt & Keloharju (2004, Journal of Financial Economics):用芬兰一份覆盖全国、几乎覆盖全部股票的持仓与交易登记数据,作者直接「抓现行」——投资者在年末加倍卖出亏损股,转身又把刚卖掉的同一只股票买回来;这种「洗售」(wash sale) 在年前制造净卖压、年后制造净买压,并且确实推动了跨年前后的股票收益,尤其是小公司——但推动它的是这股「税收性买卖压力」本身,而不是公司规模。

1 一桩悬了十六年的「我敢肯定」

先讲一个学术圈里的小掌故。

1988 年,Jay Ritter 在 Journal of Finance 上写下了一句日后被反复引用的话:「我敢肯定,数据会显示,那些在 12 月卖掉某只股票的散户,重新买回这只股票的概率高得不成比例。」(Ritter, 1988, p. 715)这句话之所以重要,是因为它点破了「年末抛售亏损股是为了避税」这个假说里最硬的那块骨头:如果你卖股票真的只是为了报一笔资本损失、抵掉别处的资本利得,那么你对这家公司本身的看法压根没变——理性的做法,就是把它立刻买回来。卖出与买回之间,唯一的差别就是税表上多出来的那行亏损。

可问题在于,没人见过这样的数据。

为什么没人见过?因为在美国,这条路被堵死了。美国税法有所谓的「洗售规则」(wash sale rule):你卖出一只股票确认亏损,如果在 30 天内又买回「实质相同」的证券,这笔亏损就不许抵税。于是在美国,纯粹的、立刻的「卖了再买回」根本无利可图,自然也就观察不到。Ritter 的断言因此一直悬在半空——听上去无比合理,却十六年无人能证。

这正是这篇论文的全部张力所在:一个人人觉得「显然成立」的行为假说,恰恰因为制度的存在而永远无法被直接观测。要验证它,你需要一个没有洗售限制、同时又能看清每一个投资者、每一笔交易、每一份成本基础的世界。

2 为什么是芬兰?

接着,一个自然的问题是:到哪里去找这样一个世界?

答案是芬兰。原因有两条,缺一不可。

第一,芬兰没有洗售限制。 芬兰税法里只有一条很泛的反避税原则(和美国类似),允许税务机关在「某项行为除避税外别无经济动机」时行使裁量权。原则上某些洗售可以被这条规则课税;但作者直言——「实践中这从未发生」。换句话说,在芬兰,今天上午把一只股票卖出确认亏损、下午再原样买回,是完全合法、且确实有税收好处的操作。Ritter 设想的那种交易,在这里可以光明正大地做。

第二,芬兰有一份近乎「上帝视角」的数据。 这就是芬兰中央证券存管机构 (Finnish Central Securities Depository) 的持股登记册。它是作者所知全世界第一份覆盖整个市场的股票持仓面板数据:截至 1995 年初,覆盖了芬兰股票总市值的 97%,约 2000 亿芬兰马克 (FIM)。它不是某家券商的样本,也不是问卷,而是官方的所有权凭证电子记录——既无代表性偏差,又极其可靠(详见作者此前的 Grinblatt & Keloharju, 2000, 2001)。

有了这两条,芬兰就成了检验 Ritter 假说的理想实验室。作者锁定的样本是 1994 年 12 月 27 日到 2000 年 5 月 26 日,用来分析五个跨年窗口(1996 至 2000 年的每个元旦前后)。这期间芬兰对家庭实行单一税率的资本利得税:1994–95 年 25%,1996 年起升到 28%,2000 年起 29%——与持有期长短、个人所得税档无关,干净得像教科书。

一个常被忽略的细节:芬兰人并没有把税完全避光。Kukkonen (2000) 用赫尔辛基富人样本算过,1995 年所有资本利得的有效平均税率只有 10%,远低于当时 25% 的法定税率。这说明投资者确实在用实现亏损来压低税单,但压不到零——这与美国的证据(Poterba, 1987)一脉相承。

3 第一幕:年末的「亏损大甩卖」

数据到手,第一步先看一个最朴素的事实:投资者在年末,到底是更愿意卖盈利的股票,还是更愿意卖亏损的股票?

衡量这件事的尺子,作者沿用了 Odean (1998) 的经典构造。对家庭投资者在「发生了卖出的那些交易日」上,计算这样一个比值:

$$ \text{ratio} = \frac{\dfrac{\#\ \text{realized gains}}{\#\ \text{realized gains} + \#\ \text{paper gains}}}{\dfrac{\#\ \text{realized losses}}{\#\ \text{realized losses} + \#\ \text{paper losses}}} $$

分子是「已实现盈利占所有盈利头寸的比例」(proportion of gains realized),分母是「已实现亏损占所有亏损头寸的比例」(proportion of losses realized)。这里的「账面 (paper) 盈亏」指的是:在某次卖出发生的当天,投资者组合里没被卖掉、但成本价低于(或高于)当天收盘价的那些头寸。

举个作者给的例子帮你坐实直觉:假设 1995 年 12 月 20 日,所有当天有卖出动作的家庭合计持有 1,000 个股票头寸,其中卖掉了 400 个(300 个盈利、100 个亏损),剩下 600 个未卖的里有 400 个账面盈利、200 个账面亏损。那么分子是 300/700,分母是 100/300,比值 = 1.286。

这个比值的含义很直白:它大于 1,就说明投资者「死攥亏损、急卖盈利」——也就是著名的处置效应 (disposition effect)。整个样本期里,家庭的这个比值平均高达 2.28,处置效应铁证如山。(关于人们为何死扛亏损,可参见《死扛亏损的人,为什么没亏钱?》。)

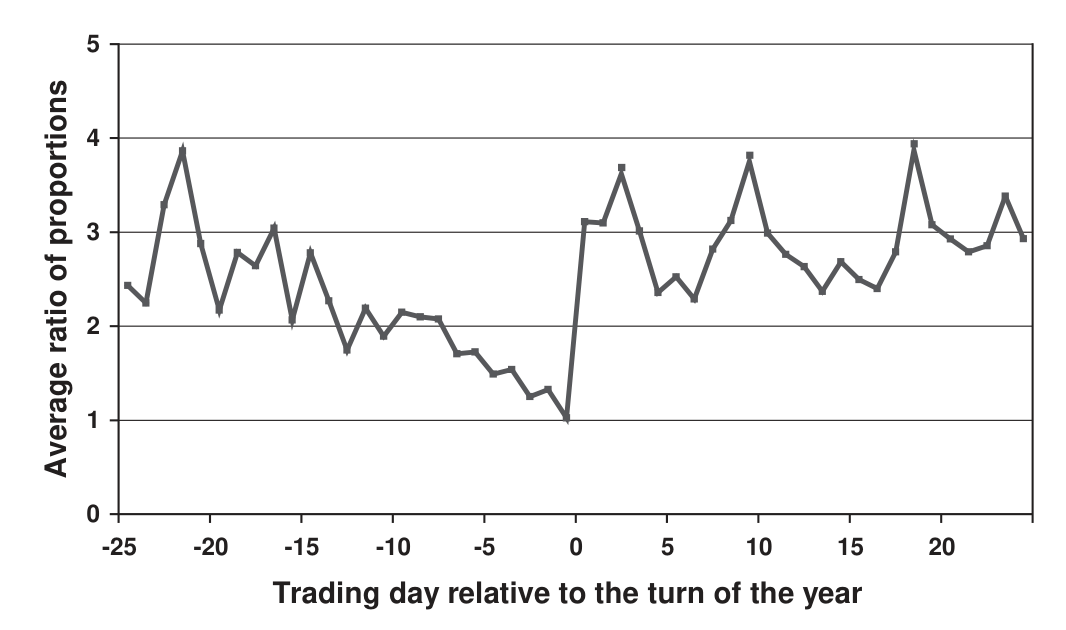

但真正关键的一步,是把这个比值按交易日画出来,对齐到元旦前后的 50 个交易日。结果就是下面这张图。

Figure 1: The ratio of proportion of positions with gains realized to proportion of positions with losses

如图 1 所示,这条比值曲线在 12 月里一路下滑,到月末最后十个交易日近乎单调下跌;然后在 1 月的第一个交易日,画风一转,猛地跳升。具体到数字:跨年后 25 个交易日里最小的平均比值是 2.29(出现在第 +6 天),可它仍然比跨年前 14 个交易日里任何一天都高;而 12 月最后七个交易日,包揽了整个 50 天窗口里最低的七个比值。

作者还对事件窗口 [−8,−1](年前最后那一小段)做了正式检验:相对于窗口 [−25,−9],五年合计的 z 值是 −19.86;相对于年后窗口 [0,24],z 值是 −28.38。两个数都把「年末这八天显著不同」钉死了。这个分析背后的体量是:37,716 笔已实现亏损、297,359 笔未实现亏损、184,993 笔已实现盈利、481,968 笔未实现盈利。

到这里,「年末加倍卖亏损股」已经是结实的事实。但——这还不足以证明是税在起作用。

4 第二幕:那些被卖掉的股票,转身又被买了回来

然后,一个所有人都会追问的问题冒出来了:年末多卖亏损股,未必是为了避税啊。

至少有三种「无辜」的解释在排队:

- 处置效应本身?不对,处置效应是「攥着亏损不卖」,方向恰恰相反,没法解释年末为何反而急着卖亏损股。

- 动量效应 (momentum, Jegadeesh & Titman, 1993)?一年里跌跌不休的股票,往往就是大家账面亏损最重的那些,而它们在 12 月可能继续跌,所以「理性地」在 12 月卖掉它们也说得通。Grinblatt & Moskowitz (2003) 确实发现 12 月里输家股票的动量效应是平时的五倍多。但作者指出:在芬兰,12 月的动量效应本身就很弱,这条解释立不住。

- 橱窗粉饰 (window dressing)?机构在年终要向投资者汇报持仓,把难看的输家清掉,免得「被人看见手里捏着一只跌惨的股」。

这三种解释,单看年末的卖出行为,都没法被排除。但真正关键的一步在于:去看这些被卖掉的股票,后来怎么样了。

如果是为了避税,理性的洗售者会立刻把同一只股票买回来——因为他对公司的判断没变,只想要那张税表上的亏损。而如果是橱窗粉饰、或是因为看空而割肉,他绝不会转身又买回来。

于是反转出现了:作者发现,投资者确实在大量地、几乎是当天地,把刚卖出的亏损股原样买回。而且这种回购率不是均匀的,它系统地取决于三个变量——亏损的幅度(亏得越多越要洗)、公司规模、以及卖出发生在年内多晚(越接近年末越要洗)。把回购活动按占成交量的比例来看,小盘股的回购有着远比大盘股更鲜明的「跨年季节性」。

这一刀下去,三种「无辜」解释一起出局。橱窗粉饰尤其经不起这一击:

如果年末的行为变化真是橱窗粉饰,那么最该粉饰的群体——金融与保险机构——理应表现出最大的「12 月集中抛售输家」。可数据恰恰相反:作者在金融/保险机构身上几乎找不到 12 月的行为变化。变化最剧烈的是家庭。而最爱粉饰橱窗的机构反而无动于衷。于是橱窗粉饰假说被否决——能解释家庭这种戏剧性转变的,只剩下避税。(非金融企业有一个温和的「12 月多卖输家」的倾向,但幅度远小于家庭,作者论证它同样源于避税而非粉饰,因为芬兰企业的报表利润与应税利润几乎一致,靠卖资产实现亏损反而会让自己账面更难看。)

值得一提的是,这个「谁在年末换仓」的问题,在美国市场也有人从机构与散户分野的角度追问过——可参见《一月效应背后,是谁在悄悄换仓?》,两篇放在一起读别有意味。

5 第三幕:从「行为」到「价格」——净买卖压力

到此为止,论文证明了避税性的洗售确实在发生。但 Ritter 当年点出这件事,最终是想解释一个更大的谜:小公司股票在 1 月的异常高收益,也就是所谓「一月效应」(January effect)。行为要能解释价格,还差最后一环。

这一环,作者用一个叫净税收性买卖压力 (net tax-loss buying pressure) 的量来搭。它的构造是:把某一天「因过去的卖出而发生的回购」减去「当天那些日后终将被回购的卖出」,再做一个标准化。直觉上,它衡量的是洗售交易在这一天净的方向:

- 在 12 月,洗售者在卖(先卖出、确认亏损),净压力为负——卖压;

- 跨过元旦,洗售者在买(把股票买回来),净压力为正——买压。

这股压力有着清晰的跨年季节性。接下来作者做横截面回归,把个股在跨年前后的日收益,回归到它自己的净买卖压力上。为了对付内生性,用的是两阶段最小二乘 (two-stage least squares, 2SLS)。结论是:

跨年前后的收益横截面,显著地与净回购活动相关——而且对小公司更强;但与公司规模本身无关。换句话说,过去人们以为是「小公司溢价」在驱动一月效应,可一旦控制住税收性买卖压力,规模本身 (firm size per se) 的解释力消失了。真正在推价格的,是这股买卖压力,规模只是它的「替身」。

而且这个结果很稳健:无论用收盘价对收盘价、还是买价对买价 (bid-to-bid) 的收益,结论都成立;它也不是 Keim (1989) 那类市场微观结构偏差(买卖价差在日历转折点上的跳动)造出来的假象。

把三幕连起来,这篇论文讲了一个完整的因果链条:年末避税动机 → 集中卖出亏损股 → 立刻原样买回(洗售)→ 净买卖压力的跨年季节性 → 跨年前后(尤其小盘股)的收益。Ritter 那句「我敢肯定」,十六年后终于有了数据。

6 文献脉络

退一步看,这条研究线是怎样一步步走到芬兰这份账本上的?

最早的一批证据,全都来自成交量与收益的季节性。Dyl (1977) 发现 12 月里输家股票的成交量更大;随后 Givoly & Ovadia (1983)、Reinganum (1983)、Keim (1983)、Roll (1983)、Lakonishok & Smidt (1986) 一众论文都猜测,美国股票在跨年前后的日收益模式源于税收性抛售。但正如作者点破的:收益模式本身并不是有力证据。澳大利亚、日本的税务年度和美国不同,跨年收益模式却和美国相似(Brown et al., 1983;Kato & Schallheim, 1985),这就让「收益季节性=避税」的推断显得脆弱。Chan (1986) 也曾正面追问过税收性抛售能否解释一月季节性。

理论一侧,Constantinides (1984) 给出了带个人税的最优交易框架,为「年末实现亏损」提供了规范依据。

转折点是 Ritter (1988):他第一次明确把「洗售」摆上台面,断言年末卖出者会异常高频地买回同一只股票——这成了本文要验证的核心命题。

行为证据这边,Odean (1998) 用美国某折扣券商的数据,发现投资者实现盈利远多于实现亏损(处置效应,源头是 Shefrin & Statman, 1985),但这种差距在 12 月被「冲淡」。再往后,Sias & Starks (1997) 从机构 vs 散户的持股差异入手,Poterba & Weisbenner (2001) 和 Grinblatt & Moskowitz (2003) 从不同税制下一月反转的强弱入手,都给出了更有力的间接证据;D'Mello, Ferris & Hwang (2003) 用成交数据比较元旦前后十天与 7 月,显示跌得最惨的股票在年末承受更大卖压、跨年即消失。但这些研究都缺一样东西:投资者实际的盈亏与成本基础。

本文 (Grinblatt & Keloharju, 2004) 站的正是这个位置——它手里攥着每个投资者每笔交易的成本基础,又身处一个没有洗售限制的国度,于是第一次把「避税 → 洗售 → 买卖压力 → 价格」这条链子,从头到尾直接地连了起来。

7 评论与延伸(Q&A + 研究方向)

(a)几个可能的疑问

Q:处置效应说人们「死攥亏损」,本文说人们「年末抢卖亏损」,这不矛盾吗?

不矛盾,二者方向相反、各管一段时间。整年平均来看,家庭的盈亏实现比高达 2.28,处置效应占主导(攥亏损、卖盈利)。但在 12 月最后那几天,避税动机短暂地压过了处置效应,让比值骤降。本文恰恰是把这两股力量在日历上分离了开来。

Q:怎么就敢断定是「税」,而不是「看空了才割肉」?

核心证据是几乎当天的回购。如果是看空割肉,没人会转身把同一只股票原样买回。回购率还系统性地随亏损幅度上升、随接近年末上升——这是避税的指纹,不是基本面判断的指纹。

Q:橱窗粉饰这个对手假说,凭什么被排除得这么干脆?

靠「错位的群体反应」。最该粉饰橱窗的金融/保险机构在 12 月几乎没有行为变化,变化最剧烈的反而是最不需要向外汇报的家庭。粉饰假说预测的群体排序,和数据里看到的恰好相反。

Q:「规模本身不重要」这个结论是不是太强了?

它是在控制了净税收性买卖压力之后得到的——规模的系数变得不显著,而买卖压力显著。更准确的说法是:在跨年这个特定窗口里,过去归因于「小公司溢价」的那部分收益,被税收性买卖压力吸收掉了。这不否认其他时段、其他机制下规模的作用。

Q:芬兰这么小的市场,结论能外推到美国吗?

要小心。芬兰的价值正在于它的「制度极端」——没有洗售限制,所以能看到美国看不到的纯洗售。但也正因如此,美国有洗售规则,洗售必须拉开 30 天以上,价格效应的时间结构会不同。本文证明的是「机制存在且能推动价格」,而非「美国的一月效应有多少比例来自洗售」。

Q:为什么用 2SLS,而不是直接 OLS 把收益回归到买卖压力上?

因为买卖压力和当日收益之间存在反向因果与同期性:价格本身会影响谁去卖、卖多少(账面盈亏是价格的函数)。直接 OLS 会有内生性偏误,作者用工具变量做两阶段最小二乘来切断这一回路。

(b)几个可能的研究问题与提案

1. 把这套「洗售 → 净买卖压力 → 价格」的链条搬到公司债市场。 【经济故事】公司债的税收处理(票息、资本利得、市场折价债的特殊规则)比股票复杂得多,且持有人以机构为主,避税与会计动机交织。年末是否同样存在「卖出确认亏损、再回补久期/信用敞口」的洗售式交易,进而在跨年前后压出信用利差的季节性? 【可行性】中。需要 TRACE 级别的成交数据加上持有人层面的成本基础(后者最难拿,可用保险公司 NAIC 持仓近似)。识别上可借本文的群体对照思路,比较应税账户与免税账户持有人的年末行为差异。

2. 用外资 vs 本土持有人的「税收身份」差异做自然实验。 【经济故事】跨境投资者面对的是母国税制,本土投资者面对的是芬兰(或美国)税制。如果年末抛售真由避税驱动,那么对芬兰资本利得税「无感」的外资,年末就不该出现这种季节性行为。外资持仓比例高的股票,其跨年买卖压力季节性应当更弱。 【可行性】高。芬兰这份数据本身就区分了投资者类别(本文已用家庭/非金融企业/金融机构的对照),扩展到「本土 vs 外资」是自然的下一步,识别干净。

3. 洗售交易对流动性与买卖价差的冲击。 【经济故事】年末集中的「卖了再买」会在小盘股上制造可预测的双向订单流。做市商若能预判这股季节性压力,价差与深度会如何调整?这股压力本身是否构成一种可被套利的流动性事件? 【可行性】中。需要日内订单簿数据。Helsinki Exchanges 的限价订单簿历史可得性是瓶颈,但识别策略清晰——把买卖价差回归到事先构造的净税收性买卖压力上。

4. 洗售规则的「政策实验」价值。 【经济故事】各国洗售规则差异很大(美国 30 天、有些国家无限制)。一个开征或取消洗售限制的改革,会是检验「制度如何塑造避税交易」的干净断点。 【可行性】低到中。取决于能否找到一次清晰的法律变更及其前后的微观交易数据,可遇不可求。

8 参考文献与我的判断

贡献。 这篇论文最漂亮的地方,是它把一个「人人觉得显然、却无人能证」的命题,靠一个制度上的巧合(芬兰无洗售限制)加一份史无前例的全市场持仓数据,做成了一次近乎实验室级别的直接验证。它不是又一篇「收益季节性暗示避税」的间接推断,而是真正抓到了「同一个投资者,卖掉,再买回」的现行。把避税动机、洗售行为、净买卖压力、以及价格四者串成一条因果链,并干净地把「规模本身」从一月效应里剔了出去——这是教科书级的实证设计。

对识别的担忧。 我会保留两点。其一,2SLS 的工具变量是否真正外生,正文截断处未及细看,而买卖压力与收益的同期纠缠是这类研究的命门,结论的强度系于工具的质量。其二,成本基础只能对样本期内「公开市场买入或增发」取得的股票算得准——通过赠与、期权行权等方式获得的存量被剔除,这可能在「谁进入样本」上引入选择,尤其对早期、对高管持股而言。作者对此做了诚实的剔除处理,但样本选择的方向性值得再推敲。

后续想看到什么。 我最想看到的是把这条链子接到信用市场和外资持有人上(见上文研究提案 1、2):公司债的税收与会计动机更复杂、持有人更集中,若能在那里也观测到「年末洗售 → 利差季节性」,这篇论文的机制就不再是芬兰股市的孤例。退一步,哪怕只是用「本土 vs 外资」的税收身份差异,在同一份芬兰数据里再做一次安慰剂检验,也会让「避税」这个解释更无可辩驳。

参考文献

- Brown, P., Keim, D., Kleidon, A., Marsh, T. (1983). Stock return seasonalities and the tax-loss selling hypothesis: analysis of the arguments and Australian evidence. Journal of Financial Economics 12, 105–127.

- Chan, K. C. (1986). Can tax-loss selling explain the January seasonal in stock returns? Journal of Finance 41, 1115–1128.

- Constantinides, G. (1984). Optimal stock trading with personal taxes. Journal of Financial Economics 13, 65–89.

- D'Mello, R., Ferris, S., Hwang, C. (2003). The tax-loss selling hypothesis, market liquidity, and price pressure around the turn-of-the-year. Journal of Financial Markets 6, 73–98.

- Dyl, E. (1977). Capital gains taxation and year-end stock market behavior. Journal of Finance 32, 165–175.

- Grinblatt, M., Keloharju, M. (2000). The investment behavior and performance of various investor-types: a study of Finland's unique data set. Journal of Financial Economics 55, 43–67.

- Grinblatt, M., Keloharju, M. (2001). What makes investors trade? Journal of Finance 56, 589–616.

- Grinblatt, M., Keloharju, M. (2004). Tax-loss trading and wash sales. Journal of Financial Economics 71, 51–76.

- Jegadeesh, N., Titman, S. (1993). Returns to buying winners and selling losers: implications for stock market efficiency. Journal of Finance 48, 65–92.

- Keim, D. (1989). Trading patterns, bid-ask spread, and estimated stock returns: the case of common stocks at calendar turning points. Journal of Financial Economics 25, 75–97.

- Kukkonen, M. (2000). Capital gains taxation and realization behaviour: evidence from Finnish panel data. Ph.D. dissertation, Helsinki School of Economics.

- Odean, T. (1998). Are investors reluctant to realize their losses? Journal of Finance 53, 1775–1798.

- Poterba, J. (1987). How burdensome are capital gains taxes? Evidence from the United States. Journal of Public Economics 33, 157–172.

- Poterba, J., Weisbenner, S. (2001). Capital gains rules, tax-loss trading, and turn-of-the-year returns. Journal of Finance 56, 353–368.

- Ritter, J. (1988). The buying and selling behavior of individual investors at the turn of the year. Journal of Finance 43, 701–717.

- Shefrin, H., Statman, M. (1985). The disposition to sell winners too early and ride losers too long: theory and evidence. Journal of Finance 40, 777–790.

- Sias, R., Starks, L. (1997). Institutions and individuals at the turn-of-the-year. Journal of Finance 52, 1543–1562.