算不清股票能赚多少的人,反而更敢买?

本文读的是 Merkoulova & Veld (2022, Journal of Financial Economics):用一份代表全美成年人口的问卷,作者发现超过一半的美国人答不出「股市平均一年能赚多少」这种最基本的问题。把回答不上来的、给出不可能分布的、以及盲目乐观的三类人合在一起,超过 70% 的样本都属于「股票收益无知(stock return ignorance)」。一般而言,无知会压低人们买股票的概率;但有一类「无知」——过度乐观——反而让人更敢入场。更耐人寻味的是:当一个人对收益一无所知时,是信任而不是认知,把他推进了股市。

1 一个被默认、却从未被检验的前提

打开任何一本投资学教材,第一页讲的几乎都是同一句话:要不要买股票,取决于你在「收益」和「风险」之间如何权衡。效用函数长什么样、要不要把劳动收入或经营风险也塞进去,文献里吵得不可开交,但有一点是大家默认的公理——风险—收益权衡(risk–return trade-off)是这道方程的核心。

可这道方程里有一个被所有人跳过的前提:人得知道股票的收益和风险大概长什么样,才谈得上权衡。于是 Merkoulova 和 Veld 提出了一个近乎天真、却从没人正面问过的问题:

一个普通人,到底对这个最基本的权衡懂多少?而这种「不懂」,又和他真实的投资决策有没有关系?

听上去像是把问题问小了。可一旦你真的去街上拦住一个人问「未来十年,股市平均一年涨多少?」,答案会让你怀疑那整本教材。21.4% 的受访者,连这道题都答不上来——而且是在系统专门弹出提示、请他们再想想之后,依然答不上来。

这就是本文的起点:在讨论人们怎么权衡收益与风险之前,先看看他们到底知不知道收益与风险是什么。

2 无知的三副面孔

作者借用了 Ben-David, Graham, and Harvey (2013) 在研究公司高管「误校准(miscalibration)」时用过的三道题,把它们改写得更适合普通人:先问「你预计未来十年股市的年均收益是多少」,再问这个收益分布的第 10 百分位和第 90 百分位(也就是悲观和乐观情形)。三道简单的题,恰好把「股票收益无知」拆成了三副面孔。

第一副:预期收益无知(expected return ignorance)。 最基本的一类——一个人看到了关于预期收益的问题,却交了白卷。注意,这不是漏题:系统对所有最初留空的人都弹出过提示,请他们「只有在真的毫无头绪时」才选「不知道」。即便如此,全样本 3108 人里只有 2442 人填了预期收益,剩下的 21.4% 被归为预期收益无知。

第二副:风险无知(risk ignorance)。 这一类人能给出一个预期收益,却说不清它的分布。作者举的例子很传神:有人预期年均收益 5%,可他报的第 10 百分位是 3%、第 90 百分位也是 5%——等于在说「这笔投资几乎没有任何向上的不确定性」;更极端的,有人预期 10%,上下尾却都填 50%。这种分布要么自相矛盾,要么隐含了一种「长期股市收益负偏到离谱」的信念。在能定义这一项的 2442 人里,1797 人(占 62.0%)是风险无知。

第三副:过度乐观(overoptimism)。 第三类人答了题,但答案离谱——把长期年均收益预期定在 30% 或更高。作者为什么把线画在 30%?因为他们用 Damodaran 的数据算了 1927 年以来所有滚动十年期的股市收益:最高的一个十年(1989–1998)年均也只有 16.9%,最低的(1999–2008)是 −1.0%。指望十年里年年平均 30%,只能叫盲目乐观。这一类有 131 人(外加一个「过度悲观」、预期低于 −30% 的孤例)。

把这三副面孔合起来——超过 70% 的样本,至少落入其中一类。也就是说,代表全美成年人口的这份样本里,真正对股票收益有一套靠谱认知的人,是少数派。

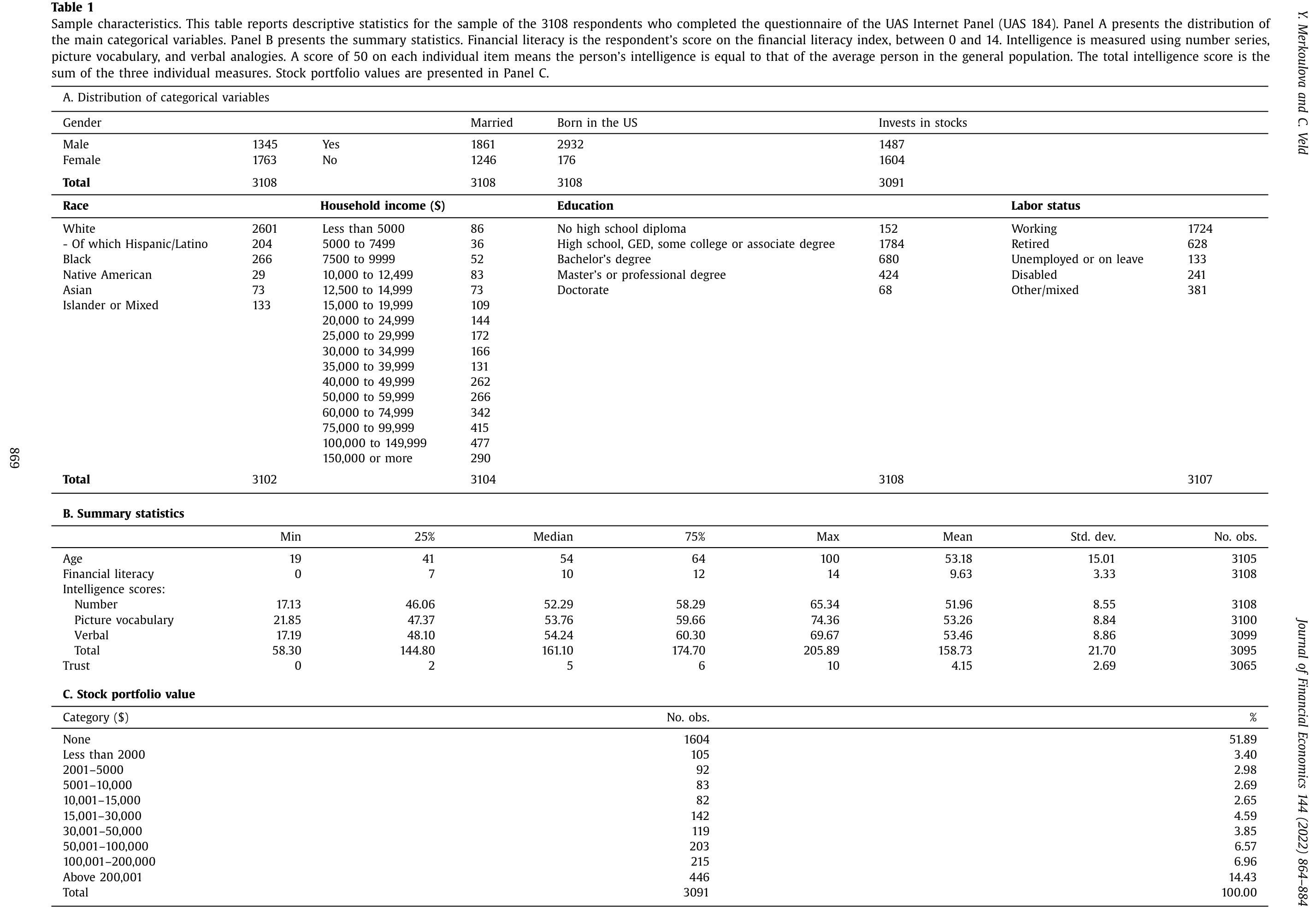

Table 1

3 这不是「金融素养」——知识与运用之间,隔着一条河

读到这里,一个自然的反驳会冒出来:这不就是「金融素养(financial literacy)」低吗?文献里早有一大堆研究讲金融素养如何影响投资,何必再造一个新词?

作者的回答,是这篇文章真正锋利的地方。金融素养,按 Lusardi 的经典定义,是「对复利、名义与实际、风险分散等基本金融概念的知识」——关键词是知识(knowledge)。而「股票收益无知」衡量的不是知识,是认知(cognition),是把知识运用起来、为自己的决策算出一个合理收益区间的能力。一个人可能把复利、分散投资背得滚瓜烂熟,却依然报不出一个像样的股市收益预期。知识与运用之间,隔着一条河。

为了把这两件事彻底分开,作者单独测量了金融素养:沿用 van Rooij, Lusardi, and Alessie (2011) 的题目,做了一把 14 分的量表,并在所有回归里把它作为控制变量。然后他们亮出了两个让人难忘的事实:

- 量表上得 0 分的 27 个人,无一例外全部是股票收益无知——这符合直觉;

- 但在另一端,拿到满分 14 分的 304 个人里,竟有 122 人(40%)仍然是股票收益无知。他们知道什么是复利、什么是分散,却报不出一个合理的预期收益和它的波动范围。

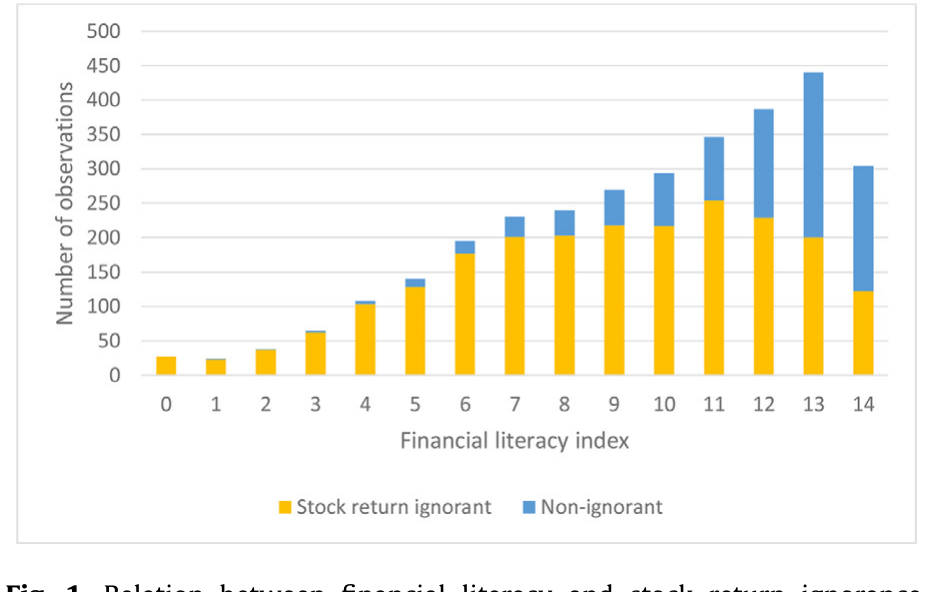

Figure 1: Relation between financial literacy and stock return ignorance

如图 1 所示,金融素养越高,股票收益无知的比例确实在下降;但即便到了素养的顶端,这条曲线也远没有归零。这正是作者要钉死的一点:Hilgert and Hogarth (2003) 早就提醒过,知识的增加并不必然带来行为的改善;Cole et al. (2011) 也实证发现,金融教育并没能有效提高人们对金融服务的需求。本文则更进一步——知识的增加,甚至不必然让你能把知识用在「算出一个合理的收益—风险权衡」上。(关于金融素养本身的实际效果,可参见《一门高中理财课,能让金融犯罪少三成?》。)

4 识别:一份「能拼起来」的问卷

接着,一个自然的问题是:你怎么知道这三类「无知」和投资决策的关联,不是被金融素养、智商、教育或人口特征「带出来」的?

本文的识别,老实说不是 DiD 或 IV 那种干净的因果设计——它建立在测量的分离和控制变量的叠加上,而这恰恰是它的工程难点所在。数据来自南加州大学运营的 Understanding America Study(UAS)面板,作者自己提交的是 UAS 184 这一份问卷,代表全美成年人口。真正的功夫在于:他们把这份问卷和面板里独立施测过的其他几份问卷拼接了起来——

- 智力(intelligence):取自 UAS 83–85,用的是 Woodcock–Johnson 认知能力测验(数列、看图识词、言语类比),经两参数 logistic 的项目反应理论(item-response theory)模型打分,最后换算成均值 50、标准差 10 的 T 分;

- 金融素养:取自 UAS 121,14 分量表,13 题来自 van Rooij, Lusardi, and Alessie (2011);

- 信任(trust):沿用 Guiso, Sapienza, and Zingales (2008) 的做法,问的是世界价值观调查(World Values Survey)那道经典题——「一般来说,你认为大多数人可信,还是与人打交道要非常小心?」——用 0 到 10 的 11 点 Likert 量表(样本均值 4.15,中位数 5)。

最终样本 3108 人:女性 1763、男性 1345,2932 人在美国出生,1487(48%)持有股票(含退休账户)。问卷 2019 年 5 月发出,回收率高达 85.6%(3212 / 3754)。正因为智力、素养、信任都是另外几份问卷独立量出来的,作者才有底气说:把它们全部塞进回归之后,剩下的那部分股票收益无知,是它自己的东西。

5 主要结果:无知压低参与,唯独「乐观」反其道而行

把三类无知放进股市参与和投资额的回归,并控制住教育、智力、金融素养和人口特征之后,结果分两路走,而第二路正是全文的「反转」。

第一路,符合直觉。 对一个平均意义上的人:

- 预期收益无知,伴随低 16 个百分点的入市概率;

- 风险无知,伴随低 11 个百分点的入市概率;

- 投资额上同样如此——预期收益无知者的股票组合约小 5.5 万美元,风险无知者约小 3.5 万美元。

第二路,反直觉。 过度乐观的人,高 16 个百分点更可能入市,组合还大约 3.5 万美元。换句话说,同样是「对收益没有靠谱认知」,方向却完全相反:答不上来或算不清分布的人退场,而把收益幻想成 30% 的人,反而冲在最前面。

这其实戳中了一个更深的隐忧。文献里我们习惯把「更高的预期收益→更愿意参与」当成理性的体现——Hurd et al. (2011)、Arrondel et al. (2014)、Shin (2021) 都发现主观预期收益越高、参与概率越高。可本文提醒:这条正相关里,混进了一批预期高得离谱的人。他们的参与,不是基于信息,而是基于一个幻觉。把「过度乐观」从「合理乐观」里摘出来,是这篇文章给「预期收益→参与」这条经典关系打的一个重要补丁。(关于把参与决策拆开来量的另一种思路,可参见《94% 的人其实都想买股票——把「风险厌恶」和「麻烦」分开来量》;而散户如何被「过去的收益」牵着走,可参见《钱追着「去年的收益」跑》。)

6 分解:智力与性别,藏在无知背后

然后,一个更细的问题来了:智力和性别本就和参与相关,它们会不会是通过「股票收益无知」这条暗道起作用的?作者用 Blinder–Oaxaca 式、并按 Fairlie (2005) 推广到 logit/probit 的分解分析(decomposition analysis)来回答。

智力这一头的对比极其鲜明:在智力最高的十分位里,9% 的人有预期收益无知、1% 过度乐观、34% 风险无知;而到了最低的十分位,这三个数字分别飙到 36%、15%、90%。性别、家庭收入、金融素养能解释掉一部分差距,但很大一块解释不了——这部分很可能直接来自智力本身。

性别那一头则更克制也更诚实:以往研究都说男性参与率高于女性,本文的分解显示,男女在「股票收益无知」上的差异,只能解释参与率性别差距里的 0.4 到 1.5 个百分点。不是全部,但是实打实的一块。

7 真正的反转:当你一无所知,是「信任」把你推进了场

故事到这里还剩一个疙瘩没解开。既然无知普遍压低参与,那么——那些既风险无知、又真的买了股票的人,凭的是什么?他们手里几乎没有可以据以决策的信息,却下了单。这才是最反直觉的地方。

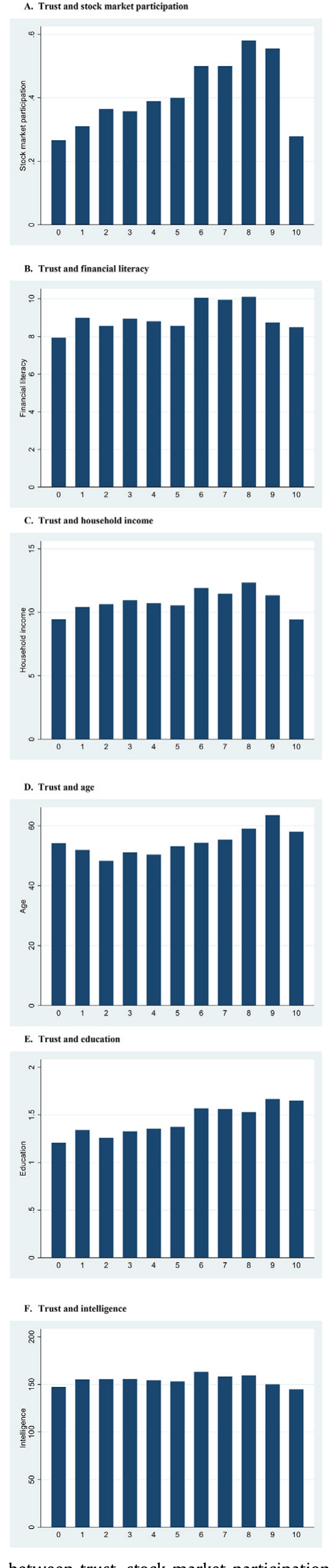

作者把目光转向了信任。在风险无知者这个子样本里,控制住其他因素后,他们发现:信任水平越高的人,越可能参与股市、投资额也越大。

Figure 2: Relation between trust, stock market participation, and other fac-

如图 2 所示,对那些对收益分布一无所知的人,信任替代了认知。这把本文和 Guiso, Sapienza, and Zingales (2008) 那篇著名的「信任股市(Trusting the stock market)」接上了头,却又往前推了一步:Guiso 等人讲的是信任如何普遍地促进参与;本文则精确地指出,信任的作用集中在认知缺位的人身上——当你算不清这笔买卖到底划不划算,是「我大体上相信别人、相信市场」这种朴素的信任,替你按下了入市的按钮。

于是全文落到一个干净的命题上:信任,可以作为认知的替代品,成为推动个人投资的一个正向因素。

8 文献脉络

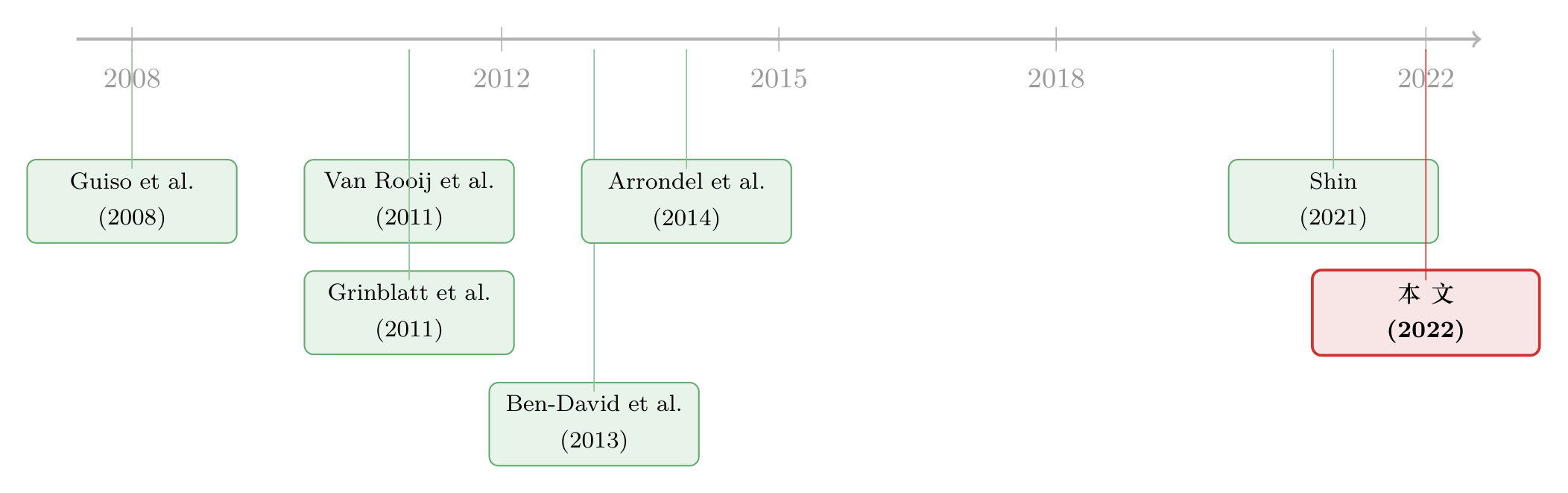

把这篇文章放回它所在的那条河里,脉络其实很清晰。

一开始,人们想解释的是「股市参与之谜(stock market participation puzzle)」——理论上几乎人人都该把一部分财富投进股市,可 Favilukis (2013) 指出美国的参与率长期只在 31%–44% 之间徘徊。早期的解释五花八门:固定参与成本、窄框架、损失厌恶、模糊厌恶,以及 Guiso, Sapienza, and Zingales (2008) 提出的信任。

接着,研究者开始从「人」本身找答案。Grinblatt, Keloharju, and Linnainmaa (2011) 发现 IQ 与参与强相关;Van Rooij, Lusardi, and Alessie (2011) 用他们的基础与进阶金融素养模块,证明素养越低、参与越少。与此同时,另一条线在研究主观预期:Hurd, van Rooij, and Winter (2011)、Arrondel et al. (2014) 都发现预期收益越高、越可能参与;Shin (2021) 则在实验里指出「亲历收益」比「旁观收益」更能推动参与。

而方法论上的关键一砖,来自 Ben-David, Graham, and Harvey (2013)——他们用三道题测出公司高管严重「误校准」。本文把这三道题搬到了普通人身上,却发现:普通人的问题远不止误校准,而是连最基本的预期都给不出。于是这篇 2022 年的文章,恰好卡在「素养/智力」与「主观预期」两条线的交汇处:它既不是知识,也不只是误校准,而是把知识运用于决策的认知能力,并把信任请回来当作认知缺位时的替代品。

9 评论与延伸(Q&A + 研究方向)

(a)几个可能的疑问

Q:「股票收益无知」和「金融素养低」到底有没有本质区别,会不会只是换了个名字?

有区别,而且本文用数据钉死了。金融素养是单独用 14 分量表量的,并作为控制变量进回归。最有力的反证是:满分 14 分的 304 人里,仍有 122 人(40%)是股票收益无知。知识满分却用不出来——这说明二者不是一回事,前者是 knowledge,后者是 cognition。

Q:用问卷里自报的「参与」和「投资额」,可信吗?会不会有测量误差?

作者很诚实地承认所有股票相关变量都是自报的,并在文中统一省略「自报」二字。这是这类调查研究的天然软肋:人们可能记错、可能讳言。但参与率 48% 与 Favilukis (2013) 的口径大体吻合,给了一点旁证。真正的风险在于「无知」与「少报投资」可能同源——一个搞不清收益的人,也更可能搞不清自己持有多少。

Q:这是因果,还是相关?

基本是相关。没有 DiD/IV/RDD,识别靠的是「分离测量 + 控制变量叠加」。作者很克制,用词是「associated with」而非「causes」。最大的隐忧是反向因果与遗漏变量:可能是「不参与股市,所以懒得去了解收益」,而非「不懂收益,所以不参与」。分解分析能厘清渠道,却不能彻底定因果。

Q:把过度乐观的线画在年均 30%,会不会太武断?

作者给了一个站得住脚的标尺:1927 年以来所有滚动十年期里,最高的年均也只有 16.9%。30% 远在历史极值之外,作为「离谱」的门槛是合理的。但它毕竟是个硬切点,临近 30% 的人会因为微小的差别被归入不同类别,结果对这条线的敏感性值得关注。

Q:「信任替代认知」这个结论,会不会只是信任在所有人身上都促进参与,并非风险无知者独有?

这正是本文比 Guiso et al. (2008) 更细的地方:它把信任的效应定位在风险无知子样本里。但子样本回归的样本量更小、也更可能挑出特定人群,结论的稳健性需要看交互项是否在全样本里依然显著。把它读成「信任对认知缺位者尤其重要」是稳妥的,读成「只对他们重要」则要更谨慎。

Q:这对「股市参与之谜」到底意味着什么?

它给谜题加了一层更基础的解释:很多人不参与,未必是成本高或不信任,而是根本没在脑子里算这笔账。同时它也给「高预期→高参与」这条理性叙事降了温——那条正相关里混着一批纯靠幻觉入场的人。

(b)几个可能的研究问题与提案

1)债券市场里的「收益无知」。

【经济故事】本文讲的是股票。可对普通投资者而言,公司债的预期收益、违约损失、信用利差,比股票更晦涩。如果连金融高管都对股票误校准,普通人对「公司债能赚多少、会亏多少」的认知很可能更糟,这会不会解释零售投资者在信用市场长期缺席、以及债券基金里的羊群行为? 【可行性】中。需要一份含债券持有与主观信用预期的家庭调查,UAS 这类面板可加挂模块。难点是债券预期收益本身就难问、难定义,问卷设计的工作量不小。

2)外资持有人与「东道国收益无知」。

【经济故事】把镜头转向跨境:外国散户/家庭对他国市场收益的认知,几乎注定比本土更模糊。如果「股票收益无知」压低本土参与,那它是否能部分解释股权本土偏好(home bias),尤其是对认知能力较弱的群体?信任(对外国制度的信任)是否同样替代认知、推动跨境配置? 【可行性】中。可借多国版的世界价值观调查与跨国家庭金融调查(如 HFCS)拼接,但跨国问卷口径统一是硬骨头,识别上仍以相关为主。

3)信任与认知,在流动性冲击下谁更脆弱?

【经济故事】本文说信任把认知缺位的人推进了场。可这些「靠信任而非信息入场」的投资者,在市场剧烈波动时会不会更容易夺路而逃?如果是,他们就是放大流动性冲击的一群人——参与的理由越薄,撤退的触发越低。 【可行性】中高。把调查里的「无知 × 信任」标签与后续真实交易/赎回数据(券商或基金层面)链接,在某次市场大跌作为事件窗口,看哪类人卖得最猛。数据链接是关键门槛,但 UAS 这类可链接面板让它并非不可行。

4)能不能「教」会运用,而不只是「教」知识?

【经济故事】既然满分素养的人也四成无知,那么传统金融教育(灌输知识)大概率无效——Cole et al. (2011) 已有此暗示。真正该测的是:一个专门训练「把知识用于估算收益区间」的干预,能不能降低股票收益无知、进而改变参与? 【可行性】高。可做随机对照实验(RCT),在面板里随机分配「运用型」与「知识型」两种培训,事后比较收益无知比例与参与变化。识别干净,UAS 已有先例(Lusardi et al., 2017 的可视化工具实验)。

10 我的判断

这篇文章的贡献,在于它把一个被所有投资组合模型默认、却从没被正面检验的前提,翻了出来摊在桌上:人未必知道股票的收益与风险长什么样。它最漂亮的两笔,一是用「满分素养仍有四成无知」干净利落地把 cognition 从 knowledge 里切了出来,二是抓住了「过度乐观反而促进参与」这个反转,给「高预期→高参与」的理性叙事打了补丁。而「信任替代认知」则把一条旧线(Guiso 等)接出了新意。

对识别的担忧也很直白:这本质上是一篇精心控制的相关性研究,反向因果(不参与所以不去了解)和自报数据的测量误差,都没法靠控制变量根除;三类无知的硬切点(尤其 30% 那条线)也让结果对设定有一定敏感性。

我接下来最想看到的,是把这些「无知」标签和真实的后续交易行为链接起来——一个在问卷里答不出收益、却靠信任入了场的人,在下一次市场大跌时会怎么做?如果答案是「跑得最快」,那么「股票收益无知」就不只是一个解释参与之谜的静态标签,而是一条理解市场在压力下为何脆弱的动态线索。这,恰恰是公司债与流动性研究最该接手的地方。

参考文献

- Arrondel, L., Calvo-Pardo, H., Tas, D. (2014). Subjective Return Expectations, Information and Stock Market Participation: Evidence from France. Unpublished working paper, University of Southampton.

- Ben-David, I., Graham, J.R., Harvey, C.R. (2013). Managerial miscalibration. Quarterly Journal of Economics 128(4), 1547–1584.

- Cole, S., Sampson, T., Zia, B. (2011). Prices or knowledge? What drives demand for financial services in emerging markets? Journal of Finance 66(6), 1933–1967.

- Fairlie, R.W. (2005). An extension of the Blinder–Oaxaca decomposition technique to logit and probit models. Journal of Economic and Social Measurement 30, 305–316.

- Favilukis, J. (2013). Inequality, stock market participation, and the equity premium. Journal of Financial Economics 107(3), 740–759.

- Grinblatt, M., Keloharju, M., Linnainmaa, J. (2011). IQ and stock market participation. Journal of Finance 66(6), 2121–2163.

- Guiso, L., Sapienza, P., Zingales, L. (2008). Trusting the stock market. Journal of Finance 63(6), 2557–2600.

- Hilgert, M.A., Hogarth, J.M. (2003). Household financial management: the connection between knowledge and behavior. Federal Reserve Bulletin (July), 309–322.

- Hurd, M., van Rooij, M., Winter, J. (2011). Stock market expectations of Dutch households. Journal of Applied Econometrics 26(3), 416–436.

- Merkoulova, Y., Veld, C. (2022). Stock return ignorance. Journal of Financial Economics 144(3), 864–884.

- Shin, M. (2021). Subjective expectations, experiences, and stock market participation: evidence from the lab. Journal of Economic Behavior & Organization, forthcoming.

- Van Rooij, M., Lusardi, A., Alessie, R. (2011). Financial literacy and stock market participation. Journal of Financial Economics 101(2), 449–472.