给资产定价模型测谎的那把尺,自己先量歪了

本文读的是 Ferson & Siegel (2003, Review of Financial Studies):Hansen–Jagannathan 方差下界本是用来「测谎」资产定价模型的工具,可一旦把条件信息塞进去,这把尺在有限样本里会系统性地偏大,于是好端端的模型被「冤判」太多次。作者把这个偏差的大小算清楚,并给出一个简单、好用、且对数据生成过程稳健的偏差修正。

1 一把用来「测谎」的尺子

先从一个很朴素的问题讲起。资产定价理论说到底,都能写成同一个样子:存在一个随机变量 \(m\)——随机贴现因子 (stochastic discount factor, SDF)——使得任何资产的「贴现后」价格等于它的成本。用公式写,就是那条所有资产定价模型都绕不开的基本估值方程:

$$ E\!\left[\,m\,R_t \mid Z_{t-1}\,\right] = e $$

这里 \(R_t\) 是资产的总收益(1 加上收益率)向量,\(e\) 是一列全是 1 的向量,\(Z_{t-1}\) 是 \(t-1\) 时刻公开信息集里的工具变量。不同的理论,无非是给 \(m\) 写出不同的具体形式:消费 CAPM 把 \(m\) 写成边际效用之比,习惯形成模型再加一层,诸如此类。

问题来了:理论家手里有一堆候选的 \(m\),怎么知道哪一个至少有资格满足上面这条方程?Hansen and Jagannathan (1991)(下称 HJ)给了一个极漂亮的答案。他们证明,任何能给定资产定价的 \(m\),它的方差都不能太小——存在一个下界。这个下界只用收益的均值和协方差就能算出来:

$$ \sigma^2_m = \left(e - E[m]\,\mu\right)' \Sigma^{-1} \left(e - E[m]\,\mu\right) $$

其中 \(\mu = E[R]\),\(\Sigma\) 是收益的协方差矩阵。换句话说,HJ 边界把「资产价格数据」翻译成了一句对 SDF 的硬约束:你的 \(m\) 波动得太小,就一定无法给这些资产定价。于是它成了一台「测谎仪」——拿一个候选模型来,先看看它落不落在边界之内,落在外面的当场出局。

HJ 边界和夏普比率 (Sharpe ratio) 是一枚硬币的两面:下界恰好等于资产能达到的最大平方夏普比率乘以 \((E[m])^2\)。资产组合越「会赚」,对 SDF 波动的要求就越苛刻。

2 把「条件信息」请进来,尺子更狠了

接着,一个自然的问题是:上面这套只用了无条件的均值方差,可现实中投资者明明会看利率、看股息率这些滞后变量来调整预期。如果把这些条件信息也用上,测谎仪是不是能更灵敏?

答案是肯定的。直觉很简单:条件信息意味着 \(m\) 不仅要给原始资产定价,还要给一切「动态交易策略」\(R_t f(Z_{t-1})\) 定价。要求满足的策略越多,能过关的 \(m\) 越少,边界就越紧。本文比较了三种把条件信息塞进去的办法,这也是全文的骨架:

- 乘法边界 (multiplicative):HJ 自己提的标准做法,把收益乘上滞后变量 \(I \otimes Z_{t-1}\),当成「扩展后的资产」再算一遍普通边界。

- 有效组合边界 (efficient portfolio, UE):基于 Ferson and Siegel (2001) 推出的无条件均值方差有效组合权重,把 \(f(\cdot)\) 限制成「权重之和为 1」的组合函数。

- 最优边界 (optimal):Gallant, Hansen, and Tauchen (1990)(下称 GHT)的「最大下界」,对所有有界可积函数 \(f(\cdot)\) 都成立——这是三者中最紧的那条。

本文给 GHT 边界补了一个便于计算的闭式表达式,无条件方差是

$$ \sigma^2_m = \left(E[m] - E\!\left[\tfrac{\beta(Z)}{1+\alpha(Z)}\right]\right)^{2}\Big/ E\!\left[\tfrac{1}{1+\alpha(Z)}\right] + E[\delta(Z)] - E\!\left[\tfrac{\beta^2(Z)}{1+\alpha(Z)}\right] - (E[m])^2 $$

(这里 \(\alpha(Z)=\mu'(Z)\Sigma^{-1}(Z)\mu(Z)\)、\(\beta(Z)=e'\Sigma^{-1}(Z)\mu(Z)\)、\(\delta(Z)=e'\Sigma^{-1}(Z)e\) 是条件有效集常数。)

到这一步,故事似乎该顺理成章地收尾了:用上条件信息,边界更紧,测谎更准,皆大欢喜。

但真正关键的一步在于——这把更狠的尺子,在有限样本里,自己先量歪了。

3 反转:尺子自己量歪了

早在没有条件信息的年代,Burnside (1994) 和 Cecchetti, Lam, and Mark (1994) 就用蒙特卡洛模拟发现:即便模型为真,样本里算出来的 SDF 也常常落在样本 HJ 边界之外。也就是说,这台测谎仪有「冤判」的毛病——它拒绝正确模型的次数,远超它该有的显著性水平。但那两篇文章都只看了 \(Z_{t-1}\) 为常数的特例。

本文要问的是:把条件信息加进去之后,这个冤判会变好还是变坏?

结论触目惊心:会变坏,而且坏得很有规律。原因藏在估计量本身。当我们用样本均值 \(\hat\mu\) 和样本协方差 \(S\) 去算边界时,得到的是

$$ \hat{\sigma}^2_m = \left(e - E[m]\,\hat\mu\right)' S^{-1} \left(e - E[m]\,\hat\mu\right) $$

在收益服从多元正态的假设下,这个二次型服从一个非中心卡方分布(它正是 Jobson and Korkie (1980) 研究过的最大平方夏普比率的分布)。沿着这条分布算下去,作者得到了这个估计量的期望(Proposition 4):

$$ E\!\left[\hat{\sigma}^2_m\right] = \frac{n}{T-n-2}\left(E[m]\right)^2 + \frac{T}{T-n-2}\,\sigma^2_m $$

看右边第二项的系数 \(\frac{T}{T-n-2}>1\):样本边界系统性地高估了真实下界。下界被抬高,意味着候选模型更容易被「顶」到边界之外——冤判就是这么来的。更要命的是,决定偏差大小的是资产个数 \(n\) 与时间序列长度 \(T\) 的比值 \(n/T\)。而在乘法边界里,「资产个数」要换成 \(n(L+1)\)(\(L\) 是滞后工具变量的个数)——塞进去的条件信息越多,\(n/T\) 越大,偏差被放大得越狠。

这就是全文的核心张力:你越想让测谎仪灵敏(多用条件信息),它冤判得就越厉害。

4 把歪掉的尺子掰回来

既然偏差的来源算清楚了,修正就水到渠成。把上面那条期望反解出来,就得到一个无偏估计量——这正是本文最该被记住的一个公式:

直觉上,这个调整做了两件事:先把估计值乘以一个小于 1 的收缩因子 \(1-\frac{n+2}{T}\),再减去一个与 \(n/T\) 成比例的常数项——整体上把估计的方差往 \(-(E[m])^2\) 的方向「收缩」了 \(n/T\) 这么大一截。

那对最优边界和 UE 边界呢?它们的 \(E[m\mid Z]\) 不再是常数,处理起来更微妙。作者在条件正态的假设下,用迭代期望(先对给定 \(Z\) 求条件期望、再求无条件期望)做了一个近似,得到统一的修正式(Proposition 5):

$$ \hat{\sigma}^2_{m^*,\text{adjusted}} = \frac{T-n-2}{T}\,\hat{\sigma}^2_{m^*} - \frac{n}{T}\left(E[m]\right)^2 + \frac{2}{T}\,\mathrm{var}\!\left[E[m\mid Z]\right] $$

这里有一个很漂亮的分解:右边第二项是纯粹的「自由度」调整,只取决于 \(n\) 和 \(T\),总是把边界往下压;第三项 \(\frac{2}{T}\mathrm{var}[E[m\mid Z]]\) 则取决于条件均值 \(E[m\mid Z]\) 的波动,方向相反,而且在固定边界和乘法边界里它恰好为零(因为那里 \(E[m\mid Z]\) 是常数)。作者发现,对 UE 和最优边界,这第三项小到可以忽略——贡献不到总修正量的 0.2%。换言之,绝大部分修正就是那个自由度项,而它在乘法边界里因为 \(n\) 被换成了 \(n(L+1)\),所以修正幅度也最大。

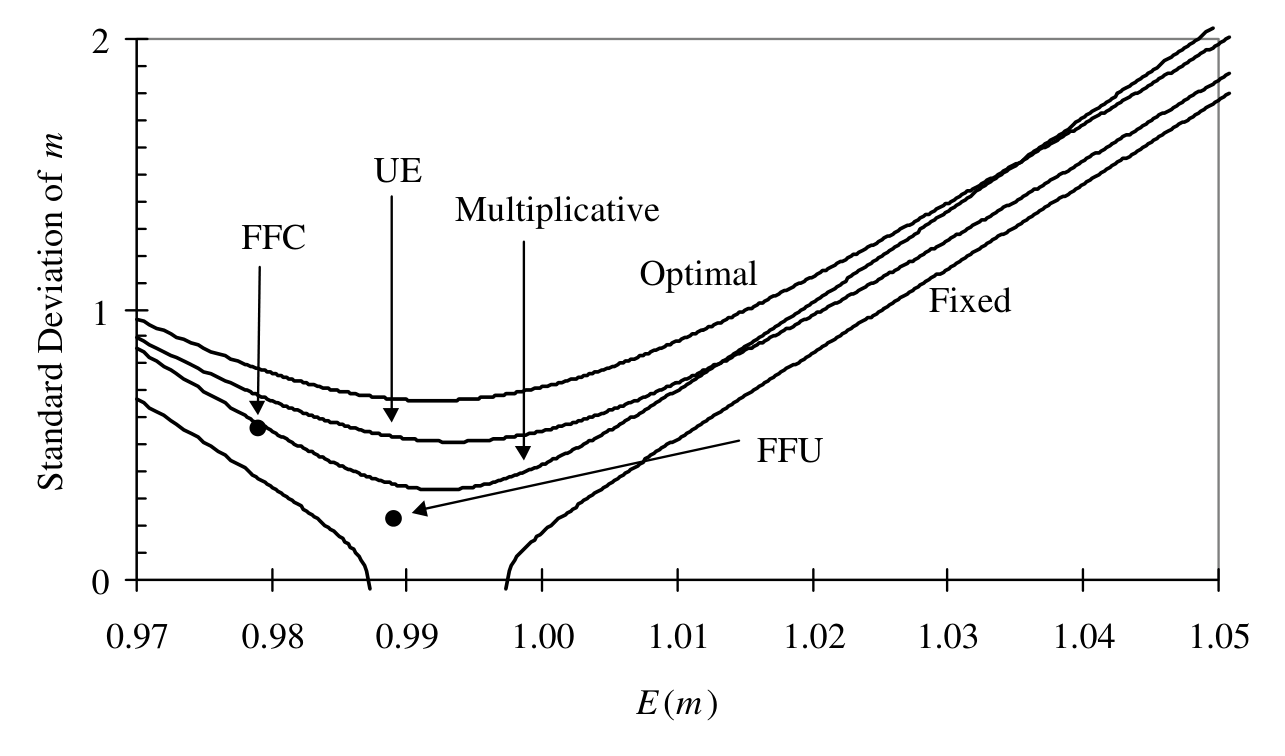

把这套修正应用到各条边界上的效果,论文用一张图集中呈现:

Figure 2: applies our finite sample bias adjustments to the various bounds

最后,作者还顺手检验了 Hansen, Heaton, and Luttmer (1995) 推出的那套渐近标准误在有限样本里准不准——结论是表现良好,只是「轻微」低估了经验标准差。也就是说,一旦把偏差修正和标准误一起用上,这台测谎仪才算被校准好。校准之后还有个耐人寻味的发现:不用任何条件信息的边界,在考虑了抽样误差之后,几乎只能把 SDF 方差约束为正——基本没什么经济含量;而有效地用上条件信息的边界,才真正能把一些有意思的 SDF 模型排除掉。

5 文献脉络

这条线索的源头,是把「资产价格数据」直接翻译成「对边际效用波动的约束」这个想法。Hansen and Richard (1987) 先厘清了条件信息在动态资产定价检验中扮演的角色;随后 Gallant, Hansen, and Tauchen (1990) 给出了用条件矩推断 SDF 波动的最优下界。真正让这套工具家喻户晓的是 Hansen and Jagannathan (1991)——他们的方差下界成了资产定价的标准诊断器。

接着,一批人开始拷问这台诊断器在有限样本里到底准不准:Burnside (1994) 和 Cecchetti, Lam, and Mark (1994) 用模拟揭示了「冤判」现象,但都局限在无条件的情形。另一边,Hansen, Heaton, and Luttmer (1995) 补上了边界的渐近标准误,Bekaert and Liu (1999) 则讨论了乘法框架下如何逼近 GHT 最优边界、以及条件矩设定错误时边界会失效。而本文的直接前身,是作者自己的 Ferson and Siegel (2001)——那篇推出了无条件有效组合的闭式权重,正是 UE 边界的基石。

Ferson and Siegel (2003) 站在这两条线的交汇处:它第一次系统比较了三种条件信息边界的有限样本性质,把那个被忽视的、随条件信息放大的上偏差量化出来,并给出可直接套用的修正。(关于把条件信息和方差下界用在定价核诊断上的延伸,可参见《定价核的「测谎仪」,为什么要请进期权?》;关于股权溢价与 SDF 之间的张力,亦可参见《searching-for-the-equity-premium》。)

6 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:HJ 边界的「偏差」到底是估计偏差,还是模型设定偏差?

是纯粹的有限样本估计偏差。即便模型完全正确、矩设定也对,仅仅因为用样本矩替代总体矩、且二次型 \(\hat\sigma^2_m\) 服从非中心卡方分布,期望就被抬高了 \(\frac{T}{T-n-2}\) 倍。它与「模型设定错误」是两回事——后者会让边界本身失效(Bekaert and Liu 1999 强调的那种),不是本文修正能解决的。

Q:为什么加条件信息反而让偏差更严重,这不反直觉吗?

关键在「自由度」。条件信息要么把资产数从 \(n\) 扩成乘法框架下的 \(n(L+1)\),要么让最优化挖掘更多维度——本质上都是在用更多参数去拟合同样长的样本。\(n/T\) 一变大,偏差就被放大。越想灵敏,越容易过拟合,这其实并不反直觉。

Q:三种边界里,到底该用哪一种?

论文没有给出唯一答案,而是指出权衡。最优(GHT)边界最紧,但在条件矩设定错误时会失效;UE 边界虽不是最紧的,却有两重稳健性——它在条件矩设错时仍是合法(虽不有效)的边界,且其组合权重「保守」、不会在极端条件矩下取极端头寸,因此对离群值更稳健。

Q:那个 \(\frac{2}{T}\mathrm{var}[E(m\mid Z)]\) 项既然贡献不到 0.2%,为何还要写进公式?

因为它是把固定/乘法边界与最优/UE 边界统一起来的那一项:在前者它恒为零,在后者它非零但很小。保留它,修正式才在所有边界上通用;忽略它,则修正几乎退化成纯自由度调整。它的「小」本身就是一个有价值的结论。

Q:偏差修正会不会过头,把边界压到负数、失去经济含义?

有这个风险——修正把方差往 \(-(E[m])^2\) 方向收缩。作者也正是借此说明:无条件边界在修正后「几乎只能把 SDF 方差约束为正」,经济含量很低。这恰恰反衬出有效使用条件信息的边界才有真正的甄别力,而不是修正本身有问题。

Q:正态假设是硬伤吗?收益明明有肥尾。

偏差修正的精确推导确实依赖(条件)正态。但作者用第 6 节专门检验了「改变数据生成过程」的影响,结论是偏差与修正的有用性对数据生成过程的合理变化是稳健的。这说明正态更多是推导的脚手架,而非结论成立的必要条件。

(b) 几个可能的研究问题与提案

-

把这套偏差修正搬到公司债 SDF 诊断上。 【经济故事】公司债收益有强烈的条件可预测性(信用利差、流动性),正是「条件信息边界」最该发力的地方;但公司债横截面 \(n\) 大、有效样本 \(T\) 短,\(n/T\) 偏差会异常严重。不修正,可能系统性地误判信用风险模型。 【可行性】高。数据用 TRACE + 主流信用因子即可,识别上直接套用本文 Proposition 4–5 的修正,难点只在公司债条件矩的设定。

-

外资持有人结构作为条件变量,能否收紧国际 SDF 边界? 【经济故事】跨境资金流与外资持有比例对新兴市场收益有预测力。若把它当作 \(Z\),理论上能让国际资产定价模型的测谎更灵敏;但工具维度一高,偏差也随之放大,正好检验修正的价值。 【可行性】中。持有人数据(如 EPFR、各国托管统计)可得,识别清晰;挑战在外资变量的内生性与条件矩设定是否「设错」(会触发 Bekaert-Liu 的失效问题)。

-

流动性枯竭期,HJ 边界的偏差是否被放大? 【经济故事】危机中收益分布肥尾、协方差矩阵接近奇异,\(S^{-1}\) 极不稳定,本文的正态推导可能严重失真。一个「状态依赖」的偏差修正或许是必要的。 【可行性】中。可用 2008、2020 两段子样本做模拟对照,识别上需要把正态推导推广到肥尾/混合分布——理论工作量不小。

-

用 bootstrap/jackknife 替代解析修正,谁更稳健? 【经济故事】本文走的是解析路线(依赖正态)。Efron (1982) 那套重抽样方法本可绕开分布假设。一个直接的对照实验:在同样的数据生成过程下,比较解析修正与重抽样修正在覆盖率上的表现。 【可行性】高。纯计算实验,数据与代码都可复现,是一篇干净的方法学对照论文。

7 我的判断

这篇文章的贡献,是把一个「大家都隐约知道、却没人量清楚」的问题做实了:HJ 边界作为测谎仪,在条件信息下会系统性冤判,而冤判的幅度由 \(n/T\)(乘法框架下是 \(n(L+1)/T\))精确刻画,并且有一个简单到可以手算的修正。它的可贵之处在于诚实——作者明确承认乘法边界里 \(E[Z]\) 也需估计、修正忽略了这层不确定性,但用模拟验证了在现实样本量下仍然够用;也明确区分了「估计偏差」(本文能修)与「矩设定错误」(本文修不了)。

我对识别的主要担忧,全压在那个正态假设上。偏差修正的精确性来自非中心卡方分布,而真实收益——尤其是公司债和危机期的收益——肥尾且协方差近奇异,此时 \(S^{-1}\) 的行为远比正态下狂野。作者第 6 节的稳健性检验缓解了部分顾虑,但没有正面回答「设定错误 + 肥尾」叠加时修正会偏到哪里去。

后续我最想看到的,是把这把校准过的尺子真正用在信用市场上:公司债是条件可预测性最强、\(n/T\) 偏差最危险、却几乎没人做过 SDF 边界诊断的资产类别。如果修正之后,某些被「无条件边界」轻松放过的信用风险模型反而被有效边界排除掉——那才真正兑现了本文的承诺:不是让测谎仪更敏感,而是让它判得对。

参考文献

- Bekaert, G., and J. Liu (1999). Conditioning Information and Variance Bounds on Pricing Kernels. Working paper, NBER.

- Burnside, C. (1994). Hansen-Jagannathan Bounds as Classical Tests of Asset-Pricing Models. Journal of Business and Economic Statistics 12, 57–79.

- Cecchetti, S. G., P. Lam, and N. Mark (1994). Testing Volatility Restrictions on Intertemporal Marginal Rates of Substitution Implied by Euler Equations and Asset Returns. Journal of Finance 59, 123–152.

- Efron, B. (1982). The Jackknife, the Bootstrap, and Other Resampling Plans. Society for Industrial and Applied Mathematics, Philadelphia.

- Ferson, W. E., and A. F. Siegel (2001). The Efficient Use of Conditioning Information in Portfolios. Journal of Finance 56, 967–982.

- Ferson, W. E., and A. F. Siegel (2003). Stochastic Discount Factor Bounds with Conditioning Information. Review of Financial Studies 16(2), 567–595.

- Gallant, A. R., L. P. Hansen, and G. Tauchen (1990). Using Conditional Moments of Asset Payoffs to Infer the Volatility of Intertemporal Marginal Rates of Substitution. Journal of Econometrics 45, 141–179.

- Hansen, L. P., J. Heaton, and E. Luttmer (1995). Econometric Evaluation of Asset Pricing Models. Review of Financial Studies 8, 237–274.

- Hansen, L. P., and R. Jagannathan (1991). Implications of Security Market Data for Models of Dynamic Economies. Journal of Political Economy 99, 225–262.

- Hansen, L. P., and S. F. Richard (1987). The Role of Conditioning Information in Deducing Testable Restrictions Implied by Dynamic Asset Pricing Models. Econometrica 55, 587–613.

- Jobson, J. D., and B. M. Korkie (1980). Estimation for Markowitz Efficient Portfolios. Journal of the American Statistical Association 75, 544–554.

- Lucas, R. E., Jr. (1978). Asset Prices in an Exchange Economy. Econometrica 46, 1429–1445.

- Shiller, R. J. (1982). Consumption, Asset Markets and Macroeconomic Fluctuations. Carnegie-Rochester Series on Public Policy 17, 203–238.