你的股东「等不及」,并购方就敢压价

本文读的是 Gaspar, Massa & Matos (2005, Journal of Financial Economics):一家公司若被「短期」机构股东持有,它更容易收到收购要约,却只能拿到更低的溢价——平均持股期每缩短约四个月(一个标准差),目标公司的溢价就少 3% 以上;而由短期股东持有的收购方,并购公告时的市场反应更差,三年后还会以每月 −0.7%、每年约 −8% 的速度跑输。一句话:股东「等不及」,会变成谈判桌上的软肋。

1 一个被忽略的问题:股东「拿得住」吗?

并购的故事,我们通常是从「价格」讲起的。目标公司值多少、协同效应有多大、要约溢价几成——这些都是台面上的数字。但有一个变量,几乎从不出现在台面上:这家公司的股东,到底打算把股票拿多久?

直觉上这似乎无关紧要。在一个完美的资本市场里,公司做什么,股东都可以通过自己调整投资组合来「撤销」——哪怕公司因为被并购而消失了,股东也只是把钱挪到别处。既然如此,谁持有这家公司、持有人是「长情」还是「善变」,都不该影响公司的命运。这正是本文要打的那个零假设 (null hypothesis):股东的投资期限在公司控制权市场上不起作用。

但你只要在现实里多看一眼,就会觉得这个零假设可疑。养老金的固定缴款计划天然偏长期,而零售开放式基金因为申赎频繁、被资金流推着走,天然偏短期(Edelen, 1999)。委托代理本身也会缩短期限:基金经理可能因为筹不到长期资本而被迫做短(Shleifer and Vishny, 1997),也可能因为要不断向外界证明自己的能力而追逐短期信号(Scharfstein and Stein, 1990)。同一家公司,落在不同期限的股东手里,会不会就此走上不同的命运?

这篇论文的全部张力,就压在这一个问题上。

2 两条暗线:监督与谈判

作者把「投资期限如何影响并购结局」拆成了两条相互缠绕的机制。理解这两条线,整篇文章就通了。

第一条线是监督 (monitoring)。 短期股东监督管理层的动机更弱——道理很朴素:他们很可能在监督的好处兑现之前就已经离场了,凭什么花成本去盯着管理层?而且他们持股时间太短,根本来不及「了解」这家公司。监督一旦松懈,管理层就有了用股东利益换取私人利益的空间:对目标公司是保住饭碗、对收购方是建立商业帝国 (empire building)。

第二条线是谈判力 (bargaining power)。 这条线更精巧,它直接接到了 Grossman and Hart (1980) 的搭便车问题 (free-rider problem) 上。在一桩要约收购里,长期股东会「持币待涨」——除非要约价已经包含了并购带来的全部改善,否则他们不肯交出股票(这就是 hold out)。短期股东不行,他们大概率会在所有好处兑现之前就把股票卖了。于是,持有短期股东的目标,天生就比持有长期股东的目标缺一口气,在谈判桌上「耗不起」。在友好合并里也一样:股东随时可能「用脚投票」(the Wall Street walk),管理层的议价底气就弱。

把两条线叠在一起,预测就出来了,而且方向高度一致:

对目标而言,股东越短期 → 收到要约的概率越高,但拿到的溢价越低。 对收购方而言,股东越短期 → 发起收购的概率越高,但公告期的异常收益越负、长期表现越差。

注意一个反直觉之处:监督弱、谈判力差,本该是「坏事」,可它带来的并不是「不被收购」,而是「更容易、更便宜地被收购」。短期股东不是把门关上,而是把门票打了折。这正是 Jensen (1993) 所说的那个权衡:短期持股结构让收购变得「更划算」,对目标股东是损失,对整个控制权市场却是一种润滑。

作者还顺手给出了一个交叉效应 (cross-effects) 的预测:谈判桌上一方的收益,应该与另一方股东的期限挂钩。如果收购方股东短期,收购方容易overpay,好处流向目标;如果目标股东短期,好处流向收购方。一句话——一方股东越短期,越多的价值应该流向对方。

3 识别的关键:怎么把「投资期限」量出来?

讲到这里,一个自然的问题是:投资期限看不见摸不着,怎么测?这恰恰是本文最见功力的一步,也是它区别于以往「机构持股水平」研究的地方——以往的文献(如 Stulz et al., 1990; Ambrose and Megginson, 1992)问的是「机构持股多少」,本文问的是「机构持股多久」。

作者的思路很干脆:短期投资者应该频繁买卖,长期投资者应该长期不动。 于是先给每个机构投资者算一个换手率 (churn rate)——衡量他在自己整个组合所有股票上轮换持仓的频繁程度。数据来自 CDA/Spectrum,即机构向 SEC 报送的季度 13-F 持仓(Gompers and Metrick, 2001)。

换手率的定义(论文式 (1))如下。这是全文的「心脏」,值得逐项看清楚:

这个构造的妙处在于分子里那一项 a3:它把单纯由股价涨跌带来的市值变化剔除掉,留下的才是投资者主动调仓的部分。所以换手率刻画的是「主动交易的频繁程度」,而不是「股价波动」。按构造,换手率取值落在 [0, 2] 区间(Carhart, 1997; Barber and Odean, 2000)。

有了每个投资者的换手率,再加权到公司层面,就得到本文的主角变量——公司 k 的投资者换手率 (investor turnover),即其股东组合换手率在四个季度上的加权平均(论文式 (2)):

$$ \text{Investor turnover of firm } k \;=\; \sum_{i\in S} w_{k,i,t}\left(\frac{1}{4}\sum_{r=1}^{4} CR_{i,t-r+1}\right) $$

其中 w_{k,i,t} 是投资者 i 在公司机构持股中的权重,S 是公司 k 的股东集合。换手率高 = 股东短期,换手率低 = 股东长期。

这里有一个识别上的精心安排,值得专门点出:换手率是在并购公告前 6 到 9 个月就测好的,且用的是再往前推一整年的持仓历史——也就是说,构造这个变量所用的信息,其实早在事件发生前 18 到 21 个月。这样做有三重好处:(i) 时间上远早于 run-up 期,避开了并购传闻提前泄露的污染(Schwert, 2000);(ii) 用全组合而非单只股票的换手率,避免「这家公司因为快被并购了、成交量放大」反过来污染测度;(iii) 把它当作相对于事件预先决定 (predetermined) 的变量来用。作者还做了未报告的检验,参照 Pinkowitz (1999) 看机构在公告前有没有「抢跑布局」,结论是没有显著的预先建仓。

顺带一个有意思的标定:样本里换手率的中位数是 39%,意味着大约 80% 的仓位会在一年里被换掉,折算下来,中位投资者持有一只股票的平均时长大约是 12 / 0.8 = 15 个月。后文「缩短四个月」的冲击,参照系就是这 15 个月。

4 数据与样本

- 并购事件:

SDC数据库,1980 年 1 月至 1999 年 12 月、标的为美国公司的全部收购公告。要求目标在 NYSE/Amex/Nasdaq 上市、CUSIP 能匹配CRSP、且结局已知(完成或撤回)。剔除极端异常值与标的市值占比不足 1% 的交易;同一目标一年内有多次出价时只保留第一次(否则修订/竞争性报价会人为制造出「短期股东↔低异常收益」的伪相关)。最终基础样本为3,814个事件。 - 会计/股价/机构持仓:分别来自

COMPUSTAT、CRSP、CDA/Spectrum。 - 溢价的两把尺子:主分析用 Schwert (2000) 的异常收益溢价 (abnormal return premium),即目标股票在公告日

[−63, +126]交易日窗口的累计异常收益(相对市场模型);但这把尺子混入了「交易能否成交」的概率,于是作者再补一把实际要约溢价 (actual offer premium),定义为(收购方出价 / 目标公告前股权市值) − 1,按 Officer (2003) 的方法构造。全样本里,前者均值约21.5%,后者约52.7%。

样本的整体特征与 Andrade et al. (2001)、Schwert (2000) 等近期研究一致:1990 年代并购数量大增、敌意比例大幅下降、更多同行业与换股交易。

5 主要结果:短期股东,三处「现形」

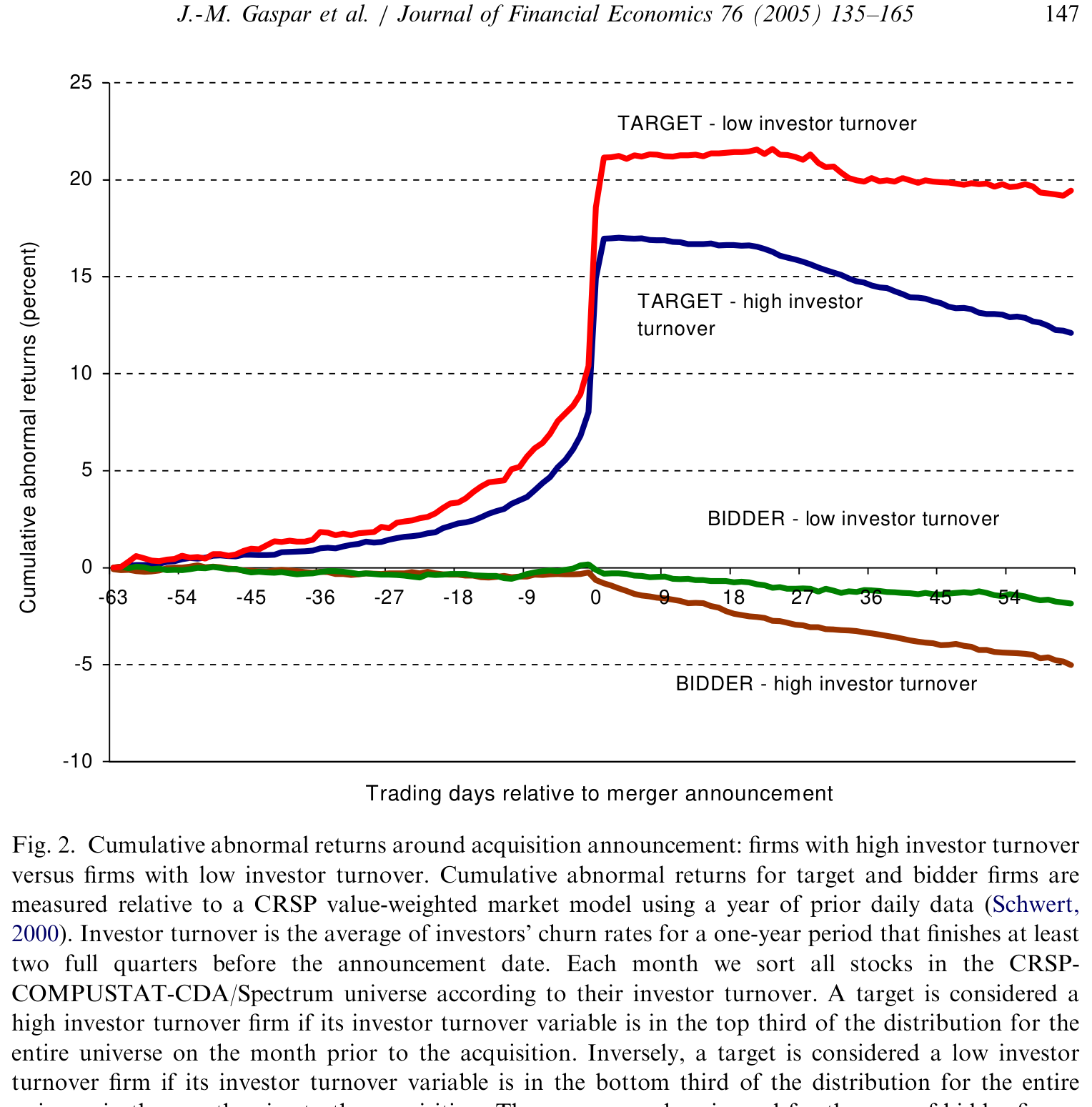

第一,目标溢价。 核心发现一句话——目标股东越短期,溢价越低。量级上,投资者换手率上升一个标准差(也就是平均持股期从 15 个月缩短到约 11 个月、差了仅仅四个月),目标溢价就下降 3% 以上。这个效应稳健且在经济上不可忽视。

Figure 2: suggests that target firms with high investor turnover exhibit lower

第二,要约概率。 投资者期限不只影响价格,也影响「会不会发生」。短期股东提高了一桩交易达成的概率——他们「成全」了这笔买卖。但正因为期限同时影响概率和溢价,就出现了样本选择的隐忧:我们观察到溢价的样本,本身是「被选出来成交」的那一批。作者用 Heckman (1979) 的两步法处理这一样本选择偏差 (sample-selection bias),结果是:即便properly校正之后,换手率变量解释溢价的统计显著性依然存在。

第三,收购方。 对收购方而言,并购更像是代理问题的暴露(Jensen, 1986 的自由现金流、Roll, 1986 的傲慢假说)。结果与预测一致:收购方股东越短期,公告期的收购方异常收益越负。更进一步,作者追问长期表现——并购前由短期股东持有的收购方,在随后三年的持有期里,相对长期股东持有的收购方,以高达每月 −0.7%(约每年 −8%)的幅度跑输。这意味着短期股东给了管理层更大的余地去overbid、去做价值毁损型并购。

把三处放在一起,本文的核心论点就立住了:被短期投资者持有的公司,在收购中议价地位更弱。监督弱使管理层得以为私利(目标的饭碗、收购方的帝国)牺牲股东回报,谈判力弱使他们在桌上「耗不起」。两者叠加,正是 Jensen (1993) 所刻画的那个权衡的实证版本。

6 文献脉络

把这篇论文放回它所在的那条河流里,脉络会清晰很多。

源头有两支。一支是谈判与控制权:Grossman and Hart (1980) 的搭便车问题奠定了「为什么股东不肯轻易交出股票」的微观基础——本文几乎是把这个框架按「投资期限」重新切了一刀。另一支是代理与并购:Jensen (1986) 的自由现金流理论、Roll (1986) 的傲慢假说,解释了收购方管理层为何会做对自己有利、对股东不利的并购;Jensen (1993) 则把视野拉到整个控制权市场的「内部控制失灵」。(关于自由现金流这条线,可参见《现金为什么一定要「还」出去?——四十年后,重读 Jensen 的自由现金流》。)

中游是股东异质性:Shleifer (1986)、Bagwell (1991) 指出「谁持有」会影响股价;在并购语境里,Stulz, Walkling and Song (1990) 发现更高的机构持股伴随更低的收购溢价,Ambrose and Megginson (1992) 则没找到持股水平对要约概率的显著影响。到了 Bushee (2001),机构投资者被进一步按行为分类——transient(高换手、高分散)投资者会过度看重近期盈利。

本文正是站在这个交叉口上:它没有再去问「机构持股多少」,而是用换手率把「持股多久」量化出来,第一次把投资期限这个维度系统地接进了控制权市场。它对溢价测度的处理,则直接承袭 Schwert (2000) 与 Officer (2003);对目标 CEO 私利的讨论,呼应 Hartzell, Ofek and Yermack (2004)。(股东话语权如何反向影响并购溢价,可对照《权力天平倒过来那一年》;目标 CEO 在谈判中为自己「加薪」的证据,可参见《最后一分钟的两百万股期权》。)

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:换手率测的真是「投资期限」,而不是别的什么吗?

这是最关键的担心。作者的防线有三层:用整个组合的换手率(而非单只股票)剥离掉「这只股票临近并购、成交放量」的反向污染;在事件前 6–9 个月、用更早一年的历史测量,把它当作预先决定变量;并控制持股比例、集中度等其它股东特征。但换手率终究可能与「机构类型、信息能力、流动性需求」纠缠在一起,「期限」只是其中一种解读——这是最值得后续工作去拆的地方。

Q:短期股东带来「更容易被收购 + 更低溢价」,这难道不矛盾吗?

不矛盾,反而是本文的精髓。监督弱、谈判力差,并不会让公司「免于」被收购,而是让收购对买方更便宜、更划算,于是要约来得更勤、价压得更低。门没关上,只是门票打了折——这正是 Jensen (1993) 权衡的两面。

Q:异常收益溢价会不会只是反映「成交概率」,而非真实出价?

会,作者也承认这把尺子混入了成交概率。所以他们另用 Officer (2003) 的实际要约溢价(出价/公告前市值 − 1)来交叉验证,两套测度结论一致,削弱了「只是概率假象」的担忧。

Q:既然投资期限同时影响『是否成交』和『溢价』,溢价回归不会有样本选择偏差吗?

正是这个问题逼出了文中的 Heckman (1979) 两步校正。结论是:即便把「被选中成交」这层筛选显式建模并校正后,换手率对溢价仍有显著解释力,不是纯粹的选择假象。

Q:收购方三年跑输 8%/年,会不会只是「长期异常收益」方法本身不可靠?

这是并购长期表现文献的老问题(Fama, 1998 对此有系统批评)。本文的相对稳健之处在于它做的是横截面比较——短期股东持有的收购方 vs. 长期股东持有的收购方,而非笼统断言「所有收购方都跑输」,这在一定程度上缓解了基准设定的争议,但并未完全免疫。

Q:它和「机构持股水平影响并购」的老结论有何不同?

维度不同。Stulz et al. (1990) 等问的是持股多少,本文问的是持股多久。换手率提供了一个正交于「持股水平」的新信息维度,并且在控制了持股比例、集中度之后依然显著——这正是它的边际贡献。

(b) 几个可能的研究问题与提案

-

把「投资期限」搬到公司债与信用市场。 【经济故事】债券持有人的期限结构同样应影响重组、债务展期与违约谈判中的「耗得起 vs. 耗不起」。短期债券持有人(如部分债券基金)在 distressed exchange 里更可能折价离场,从而压低重组对价——这是本文谈判力逻辑在债权人侧的镜像。 【可行性】中。换手率的构造可移植到

eMAXX/保险公司债券持仓或债券基金持仓数据;识别上可借并购、要约回购或重组事件做横截面比较,但债券持仓频率与覆盖度不如 13-F,是主要障碍。 -

外资持有人是「短期」还是「长期」,如何改变收购结局? 【经济故事】跨境机构往往因汇率对冲、再平衡和回流压力而表现出更高换手;若外资占比高的目标确实议价更弱,则「外资 = 短期 = 低溢价」会是一条清晰的政策含义。 【可行性】中。可用

FactSet/13-F区分本土与外资机构、构造各自换手率,在跨国并购样本上检验;难点是把「外资」与「短期」这两个高度相关的标签干净地分开。 -

指数化与被动持股上升,是否在系统性地压低并购溢价? 【经济故事】本文样本止于 1999 年,此后被动资金占比飙升。被动持有人换手极低(看似「长期」),但其监督动机也弱——这与本文「短期=弱监督」的等式正好张力十足:低换手未必等于强监督。 【可行性】高。换手率/被动份额数据齐备,可把样本延展到 2000 年后并加入「被动持股份额」交互项,直接检验「低换手但弱监督」这一反例,identification 相对干净。

-

流动性冲击作为外生的「期限缩短」工具。 【经济故事】若能找到让某些股东被迫缩短期限的外生事件(如基金大额赎回、流动性危机中的强制抛售),就能把「期限→溢价」从相关推进到因果。 【可行性】中。可借鉴基金资金流诱发的抛售 (flow-induced trading) 作为工具变量,在并购样本上做 IV;难点是这类冲击与公司基本面可能并不完全无关。

8 我的判断

这篇论文的贡献干净而锋利:它把一个长期被忽略的维度——股东持有多久——用一个可计算、预先决定、且与持股水平正交的指标(换手率)量化出来,并在控制权市场上同时验证了「目标更易被收购却拿更低溢价、收购方表现更差」这一组方向一致的预测。把 Grossman-Hart 的谈判逻辑和 Jensen 的代理逻辑,统一在「投资期限」这一个支点上,叙事极其完整。

我的保留主要在识别。换手率终究是一个相关性很强的代理变量,「期限」「机构类型」「信息能力」「流动性需求」缠在一起,文中靠控制变量和预先测量来防守,但没有一个真正外生的冲击把「期限」单独打出来——三年长期异常收益那部分尤其依赖于横截面比较是否真的同质。3% 的溢价差和 −0.7%/月 的跑输,量级可信,但因果的最后一公里仍是开放的。

后续我最想看到的,是一个能把「期限」外生化的设计:用基金赎回、被动化、或流动性危机制造的强制换手当工具,去检验「被迫变短期的股东,是否真的让公司在谈判桌上吃了亏」。如果这条因果链能被钉死,本文从 2005 年起埋下的这颗种子,会长成关于「谁持有、持有多久如何塑造公司命运」的一整片森林。

参考文献

- Ambrose, B. W., Megginson, W. L. (1992). The role of asset structure, ownership structure and takeover defenses in determining acquisition likelihood. Journal of Financial and Quantitative Analysis 27(4), 575–589.

- Andrade, G., Mitchell, M., Stafford, E. (2001). New evidence and perspectives on mergers. Journal of Economic Perspectives 15(2), 103–120.

- Bagwell, L. (1991). Shareholder heterogeneity: evidence and implications. American Economic Review 81(2), 218–221.

- Barber, B., Odean, T. (2000). Trading is hazardous to your wealth: the common stock investment performance of individual investors. Journal of Finance 55, 773–806.

- Bushee, B. J. (2001). Do institutional investors prefer near-term earnings over long-run value? Contemporary Accounting Research 18(2), 207–246.

- Carhart, M. (1997). On persistence in mutual fund performance. Journal of Finance 52, 57–82.

- Edelen, R. M. (1999). Investor flows and the assessed performance of open-end mutual funds. Journal of Financial Economics 5, 439–466.

- Fama, E. (1998). Market efficiency, long-term returns, and behavioral finance. Journal of Financial Economics 49, 283–306.

- Gompers, P., Metrick, A. (2001). Institutional investors and equity prices. Quarterly Journal of Economics 116(1), 229–259.

- Grossman, S., Hart, O. (1980). Takeover bids, the free-rider problem, and the theory of the corporation. Bell Journal of Economics 11, 42–64.

- Hartzell, J., Ofek, E., Yermack, D. (2004). What's in it for me? Personal benefits obtained by CEOs whose firms get acquired. Review of Financial Studies 17, 37–61.

- Heckman, J. (1979). Sample selection bias as a specification error. Econometrica 47, 153–161.

- Jensen, M. (1986). Agency costs of free cash flow, corporate finance, and takeovers. American Economic Review 76, 659–665.

- Jensen, M. (1993). The modern industrial revolution, exit, and the failure of internal control systems. Journal of Finance 48(3), 831–880.

- Officer, M. (2003). Termination fees in mergers and acquisitions. Journal of Financial Economics 69, 431–437.

- Roll, R. (1986). The hubris hypothesis of corporate takeovers. Journal of Business 59, 197–216.

- Scharfstein, D. S., Stein, J. C. (1990). Herd behavior and investment. American Economic Review 80(3), 465–479.

- Schwert, G. W. (2000). Hostility in takeovers: in the eyes of the beholder? Journal of Finance 55(6), 2599–2640.

- Shleifer, A. (1986). Do demand curves for stocks slope down? Journal of Finance 41, 579–590.

- Shleifer, A., Vishny, R. (1997). The limits of arbitrage. Journal of Finance 52, 35–55.

- Stulz, R., Walkling, R., Song, M. (1990). The distribution of target ownership and the division of gains in successful takeovers. Journal of Finance 45(3), 817–833.