为什么公司发了股票,却把钱原封不动地存了起来?

本文读的是 McLean (2011, Journal of Financial Economics):美国公司发股票筹来的钱,越来越多地被原封不动地存成现金——1970 年代每发行 1 美元只存下 0.23 美元,到最近十年已涨到 0.60 美元。这股上升的真正推手不是「趁高价圈钱」的择时动机,而是日益增强的预防性储蓄需求:公司趁着发行成本低的好时候多发、多存,好让自己在坏天气里不必被迫高价融资。

1 一个反直觉的现象

先问一个看似幼稚、实则很难回答的问题:公司发行股票,是为了干什么?

教科书的标准答案干净利落——为了投资。公司有了好项目、手头钱不够,于是向市场要钱,拿到钱就去买设备、建厂房、做研发。融资是投资的「前置环节」,钱一进门就该花出去。在这个图景里,发行和现金账户之间几乎不该有什么停留:钱过一遍手,就变成了机器。

可现实里有一个长期被忽视的细节:很多公司发完股票,并没有急着把钱花掉,而是把它存进了现金账户,一存就是好几年。更耐人寻味的是,这种「发了就存」的倾向,在过去四十年里一路走高。本文作者把它量化成一句让人过目不忘的话:

1970 年代,每 1.00 美元的股票发行,最终带来 0.23 美元的现金储蓄;到了最近十年(金融危机前),每 1.00 美元发行带来的现金储蓄已经升到 0.60 美元。也就是说,「发行—储蓄」的倾向在样本期内上升了 100% 以上。

接着,一个自然的问题是:这究竟是怎么回事?如果发股票本来是为了投资,为什么钱进来之后越来越多地被「冻」在账上不动?而且,为什么是一个跨越几十年的、单调向上的长期趋势——这种趋势在债务融资、经营现金流这些其他资金来源上都看不到,唯独发行如此?

本文就是要解开这个谜。而它给出的答案,最终落在两个相互竞争的故事之间的对决上:是「预防性动机」,还是「市场择时」。

2 怎么把「发行—储蓄」量出来

要回答上面的问题,第一步得先把这个模糊的概念变成一个可以测量的数字。怎么测「1 美元发行带来多少现金储蓄」?

作者的做法,继承自 Kim and Weisbach (2008) 和 Hertzel and Li 的思路:把当年现金存量的变化,回归到当年各个资金来源上。回归方程是这样的(这是本文最核心的工具,值得一字一句看清楚):

这里 \(\Delta Cash_i\) 是公司年末现金减年初现金(都按年初总资产标准化),\(Issue_i\) 是股票发行的现金收入,\(Debt_i\) 是债务销售收入,\(Cashflow_i\) 是经营现金流(净利润加折旧摊销),\(Other_i\) 是资产出售等其他来源,\(Assets_i\) 是总资产的对数。

这个回归的妙处在于:系数可以直接解读为「每一美元该来源的资金,有多少分被存成了现金」。\(b_1=0.23\) 就是「每发行 1 美元存下 0.23 美元」。

但真正关键的一步在于估计方式。作者没有把所有年份混在一起跑一个大池化回归,而是仿照 Fama and MacBeth (1973) 的精神,每一年单独估一次,于是得到了一条 \(b_1\) 随时间变化的时间序列。为什么这么做?因为本文的核心问题不是「平均而言储蓄率是多少」,而是「这个储蓄率怎样随时间演变」。混合回归会把趋势抹平,而逐年回归恰恰把趋势凸显了出来。(作者也用带交互项、按公司聚类标准误的面板回归做了稳健性检验,结论一致,从而回应了 Petersen (2009) 关于面板标准误的担忧。)

样本是 Compustat 1971–2008 年的美国公司——之所以从 1971 年起步,是因为现金流量表里的发行现金流数据从那年才开始有。剔除金融业(SIC 6000–6999)和公用事业(SIC 4900–4999),并入 CRSP 股价数据,各会计变量在 1% 与 99% 分位缩尾,最终得到 140,233 个公司-年观测。值得一提的是,这里的 \(Issue\) 是一个很宽的发行口径:它囊括了一切能给公司带来现金流入的股票发行——SEO、私募、配股、优先股、债转股、员工期权行权等等,唯独排除了不产生现金流入的换股并购。Fama and French (2005) 早就指出,公司的股票发行里大部分并不是 SEO;在本文样本中,有正 \(Issue\) 的观测占到 68%。

3 主要结果:一条单调上行的曲线

把逐年估出来的 \(b_1\) 画出来,图景一目了然。

发行储蓄率 \(b_1\) 在 1970 年代平均只有 0.231,到最近十年(危机前)平均已达 0.600,整整翻了一倍多。2008 年金融危机当口它骤降到 0.452——这本身也很说明问题:坏天气一来,发行—储蓄就缩水了。

与之形成鲜明对照的是其他几个来源。经营现金流的储蓄率 \(b_3\) 从 0.224 升到 0.288,但这点上升几乎全发生在 1970 年代,1980 年就到了 0.329,此后基本横住不动。债务和「其他」的储蓄率则在整个样本期内平稳得近乎一条直线。换句话说,「发了就存」的上升趋势是发行所独有的,是一个长期的「世俗趋势」(secular trend),而不是所有资金来源共有的现象。

然后,作者把两件事乘到一起,得到了更震撼的数字——每年「从发行中实际存下的现金量」(即储蓄率 \(b_1\) 乘以发行规模 \(Issue\))。这个量从 1971 年的 0.006(占资产 0.6%)一路涨到 2006 年的 0.053,接近十倍,2008 年才跌回 0.017。而且自 1985 年起,公司从股票发行中存下的现金,就已经超过了包括经营现金流在内的所有其他来源。一句话:过去二十多年,股票发行已经是美国公司现金的首要来源。

这恰好给 Bates, Kahle, and Stulz (2009) 那个著名的发现补上了机制。他们发现美国公司的现金持有在 1980–2006 年间翻了一倍多,并归因于预防性动机上升;本文则进一步指出,这笔多出来的现金,主要是靠股票发行存下来的,而非靠内部现金流——后者在样本期内反而是萎缩的。

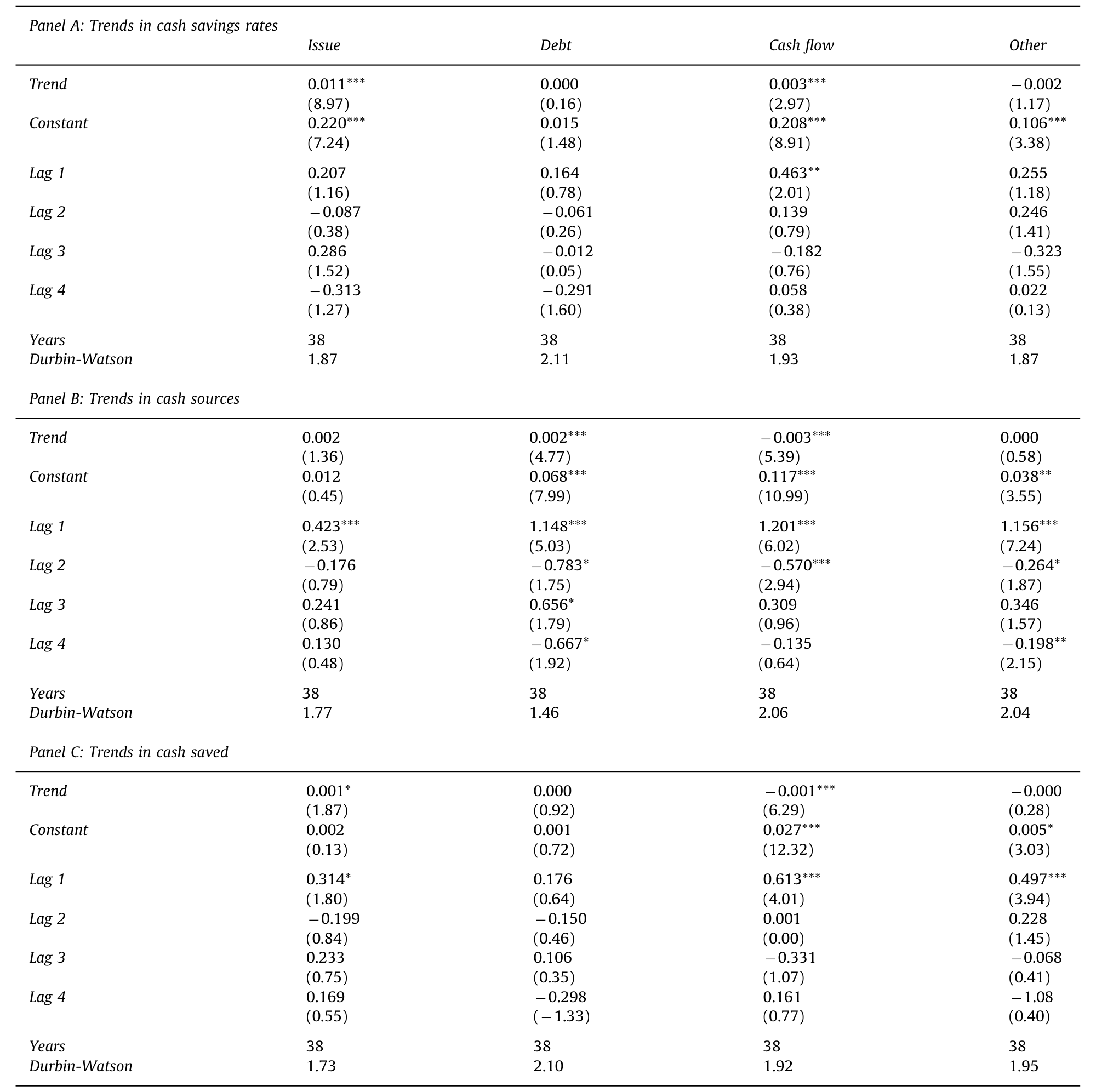

Table 3: reports estimates of trends in the time series

如表 3 所示,作者对这些时间序列正式做了趋势检验:发行储蓄率年均上升约 2.5%,统计上显著。同一节里还有两个对照数字很值得记住——1971 至 2006 年间,公司从经营现金流中存下的现金年均下降约 6%,而从股票发行中存下的现金年均上升约 7%。一升一降之间,资金来源的「主角」悄悄换了人。

4 真正关键的一步:预防性动机 vs. 市场择时

到这里,事实已经摆清楚了:发行—储蓄在上升。但为什么上升?这才是全文的命门,也是两个故事正面交锋的地方。

第一个故事是 预防性动机(precautionary motive)。这个想法可以一直追溯到 Keynes (1936):拥有宝贵投资机会、同时现金流又波动的公司,应当提前积累预防性现金。道理很朴素——这类公司一旦哪天手头紧,就可能被迫放弃有利可图的项目;而外部融资在「坏天气」里要么贵得离谱,要么干脆借不到。辉瑞财务主管 Richard Passov 的一句话被作者引来作注脚:「历史一再表明,在最需要钱的时候,外部融资可能贵得吓人,甚至根本无处可寻。」(Passov, 2003)流动性会随时间起落(Chordia, Roll, and Subrahmanyam, 2001;Acharya and Pedersen, 2005),既然有好时候也有坏时候,那么可能在未来需要钱的公司,理应趁好时候发行并储蓄,以免在坏时候被迫高价融资。

第二个故事是 市场择时(market timing)。Loughran and Ritter (1995)、Baker and Wurgler (2000, 2002) 等认为,发行决策很大程度上是被股价高估驱动的——趁贵卖股票。Blanchard, Rhee, and Summers (1993)、DeAngelo, DeAngelo, and Stulz (2010) 进一步指出:择时型发行会带来高的发行—储蓄。逻辑是这样的——如果公司主要是为了趁高估圈钱而发行,那么这些钱里只有一部分恰好被投资用掉,大部分会先存着,于是平均看上去就是「发了就存」。照这个逻辑,发行—储蓄的上升,完全可能只是市场择时机会增多的副产品。

两个故事都能解释「发了就存」,怎么分辨?

作者打出了一套组合拳来支持预防性动机、否定市场择时:

其一,预防性动机的代理变量确实在上升。 衡量预防性需求的常用指标——研发支出(R&D)、行业现金流波动率(CFVolatility)——在样本期内系统性上升,而现金股利(Dividends,其缺失往往是财务受限的信号)则在下降。作者把这三者的第一主成分构造成一个综合指标 PREC。更关键的是公司固定效应回归:同一家公司内部,预防性动机的上升,与它发行—储蓄的上升正相关。这把「趋势」从跨公司的构成变化,钉到了公司自身的变化上。

其二,发行—储蓄与发行成本反向相关。 用多个公司层面的流动性度量,作者发现:当一家公司的股票相对更易流动(发行成本低)时,预防性动机的上升与发行—储蓄上升的关系更强;经济扩张期也是如此,而收缩期这种关系明显减弱。这正是预防性故事的精确预言——趁成本低时发行并储蓄,以避免在成本高时被迫发行。

其三,也是最致命的一击:市场择时的指纹找不到。 市场择时理论有一个无法回避的推论——发行—储蓄应当与发行后股票收益负相关(趁高估发行的公司,后续收益应该差)。但本文发现:发行后的股票收益在样本期内并没有变差;常用的投资者情绪代理变量(Baker and Wurgler (2006) 的 RIPO、NIPO、SENTIMENT)在样本期内也没有上升趋势。横截面上,那些存得更多的公司,后续收益也并不更差。既然发行—储蓄与发行后收益毫无负相关,市场择时这个故事就站不住脚。 要想跟本文的事实自洽,任何市场择时理论都必须先解释清楚:为什么发行后收益和发行—储蓄之间什么关系都没有。

于是反转出现了:那个看上去最「行为金融」、最像「精明老板趁高价割韭菜」的现象,骨子里其实是一个非常「理性」的预防性储蓄故事。

这也顺带给「聚合发行活动」这条文献补了一刀。Dittmar and Dittmar (2008) 发现发行潮主要由商业周期解释(扩张期发得多);本文则指出,在扩张期里,恰恰是预防性动机高的公司发行增加最多、平均储蓄份额也最高。换句话说,商业周期与发行活动的关系,可能有相当一部分要由预防性现金需求来解释。

5 文献脉络

把这篇论文放回它所处的坐标系里,会看得更清楚。

最上游是两条平行的老传统。一条是预防性储蓄:Keynes (1936) 提出的预防性动机,经 Opler, Pinkowitz, Stulz, and Williamson (1999) 对现金持有决定因素的系统刻画、Almeida, Campello, and Weisbach (2004) 的「现金的现金流敏感性」,到 Bates, Kahle, and Stulz (2009) 揭示美国公司现金持有的长期翻倍——这条线一直在问「公司为什么、以及存了多少现金」。另一条是融资与择时:Myers (1984)、Myers and Majluf (1984) 的优序融资理论奠定了「内部资金比外部便宜」的基准,而 Loughran and Ritter (1995)、Baker and Wurgler (2000, 2002) 则提出了与之竞争的市场择时观点。

这两条线长期各说各话。直到 Kim and Weisbach (2008) 和 Hertzel and Li 发现:现金储蓄竟是 SEO 和 IPO 募资的最大用途——这等于把「发行」和「储蓄」这两个原本分属不同文献的概念焊在了一起。本文正站在这个焊点上,做了两件前人没做的事:一是把储蓄率拉成时间序列,揭示出它的长期上行趋势;二是用预防性动机给这个趋势找到了归宿,并干净利落地排除了市场择时。据作者所言,「预防性现金储蓄」此前从未被当作股票发行的一个动机提出过——这正是本文最原创的一笔。

6 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:发行—储蓄上升,会不会只是因为发股票的公司「换了一批人」(构成变化),而不是同一批公司行为变了?

这正是逐年混合回归无法回答、而公司固定效应回归要处理的问题。本文的固定效应结果显示,同一家公司内部预防性动机的上升与其发行—储蓄的上升正相关,说明趋势不只是构成效应,也有公司自身行为的变化。当然,固定效应无法完全吸收所有时变的公司异质性,这一点下文还会提到。

Q:为什么不直接用 SEO,而要用这么宽的 \(Issue\) 口径(连员工期权、债转股都算)?

因为本文关心的是「发行作为现金来源」这件事的整体图景,而非狭义的增发事件。Fama and French (2005) 指出大多数发行并不是 SEO,若只看 SEO 会漏掉大半。作者也报告,在未列出的检验中,单看 SEO 的储蓄率随时间的模式与宽口径 \(Issue\) 一致,所以口径选择不改变结论。

Q:把「发行—储蓄上升」解读为预防性动机,会不会是循环论证——R&D、波动率本来就和发行同向变动?

这是最值得警惕的地方。R&D 高、波动大的公司本就更可能发股票(它们抵押品少、信息不对称高,不适合举债,这一点 Hall (2002) 有综述)。所以「PREC 上升 ↔ 发行—储蓄上升」可能部分是机械相关。本文真正有分量的证据其实是否定性的那一条:市场择时该留下的负收益指纹完全没出现。预防性故事更多是「在排除了择时之后」的最佳剩余解释,而非被独立证实。

Q:2008 年储蓄率骤降到 0.452,这是不是反而打脸了「预防性」——最需要预防的时候反而存得少?

恰恰相反,这与预防性故事自洽。预防性储蓄的前提是「趁成本低时发行并储蓄」;危机中发行成本飙升、流动性枯竭,公司既发不动也存不下,于是储蓄率下跌。真正打脸的会是「危机中储蓄率不降反升」。

Q:债务为什么不能扮演同样的「预防性蓄水池」角色?

本文指出,整个样本期内债务的储蓄率几乎为零。原因在于,预防性动机高的公司按定义就是高 R&D、高现金流波动、融资受限的公司,而这类公司恰恰最不适合举债(信息不对称高、可抵押资产少)。所以对它们而言,股权发行+储蓄才是可行的预防性工具。

Q:这和「公司一发证券股价就跌」的择时叙事冲突吗?

不完全冲突,但提供了一个不同的视角。市场对发行的负反应可以有多种解释(关于这一点,可参见《公司一发证券股价就跌:是老板在「择时」,还是市场在「定价」?》)。本文的贡献在于指出:至少就「发了之后把钱存起来」这个维度看,数据更像预防性储蓄,而不是趁高估圈钱。

(b) 几个可能的研究问题与提案

1. 债券市场里的「发行—储蓄」与流动性择时。 【经济故事】本文发现债务几乎不被用于现金储蓄,但那是几十年前、且以银行债务为主的图景。如今投资级公司在债券一级市场常常「机会窗口式」发债——趁信用利差低、流动性好时超额发行并囤现金。这与本文的「趁成本低发行并储蓄」逻辑同构,但发生在信用市场。 【可行性】中。数据可用 Mergent FISD(发行明细)+ Compustat(现金)+ TRACE(二级流动性/利差)。识别上可借本文的逻辑:用发行时点的市场流动性/利差作为「发行成本」代理,检验发行—储蓄是否随成本反向变动。难点是债务发行的到期再融资动机与预防性动机难以分离。

2. 外资持有人是否改变了公司的预防性储蓄? 【经济故事】外国机构投资者往往更看重流动性与下行保护。一家公司外资持股上升后,是否会被「推着」发行更多、囤更多预防性现金(以应对外资在坏天气里的赎回/撤离)? 【可行性】中。数据用 FactSet/Thomson 13F 类持股 + Compustat。识别可借指数纳入(如 MSCI 可投资度调整)作为外资持股的外生冲击,做 DiD。挑战是外资持股本身与公司质量内生。

3. 用更细的流动性度量重做「发行成本」那条线。 【经济故事】本文用的流动性度量较粗。若用更现代、更干净的有效价差估计(如基于日内或日度数据的方法),能更精确地刻画「发行成本低 → 发行并储蓄」这条链路,甚至识别出哪类公司对发行成本最敏感。 【可行性】高。CRSP 日度数据 + 现成的价差估计方法即可复制并加强本文的横截面检验,工作量可控。

4. 危机后的结构性断点。 【经济故事】本文样本止于 2008。2008 之后量化宽松、超低利率、SPAC 浪潮可能彻底改变了发行—储蓄的算术。最近十五年,发行储蓄率是延续上行,还是因债务过于便宜而逆转? 【可行性】高。直接把本文的 Fama-MacBeth 逐年回归延伸到 2024,看趋势是否延续或断裂。纯描述性也有发表价值,因为它检验的是一个被广泛引用的「世俗趋势」的稳健性。

7 我的判断

这是一篇典范式的「把一个被忽视的事实量化清楚、再用排除法锁定机制」的实证论文。它的最大贡献不在某个聪明的识别设计,而在于问对了问题:所有人都在研究公司持有多少现金、为什么发股票,却没人去看「发行的钱被存下来的比例如何随时间演变」。一旦把这条曲线画出来,再配上「市场择时该留的指纹没留下」这个干净的否定性证据,结论就相当有说服力。它把 Kim and Weisbach (2008) 的横截面发现、Bates, Kahle, and Stulz (2009) 的现金持有之谜,用一条「预防性发行—储蓄」的暗线串了起来。

但对识别我有两点保留。第一,机制识别是「剩余式」的。 预防性动机从未被直接证实,它更多是「排除了市场择时之后」的最优解释;而 PREC 与发行同向变动本身存在机械相关的隐忧,公司固定效应也无法吸收所有时变异质性。第二,是否还有第三种故事? 比如代理问题——管理层囤积现金以扩大自由裁量空间(关于现金为何该「还」出去,可参见《现金为什么一定要「还」出去?——四十年后,重读 Jensen 的自由现金流》);又或是股价脆弱性驱动的预防(见《「脆弱」的股价,逼出来的现金》)。本文对这些替代解释着墨不多。

后续我最想看到的,是把这条曲线延伸到 2008 年之后的低利率与债务廉价时代——那个时候,「股权发行才是预防性现金主来源」这个结论还成立吗,还是会被便宜的债务反转?这将是对本文「世俗趋势」最有力的一次外部检验。

参考文献

- Almeida, H., Campello, M., Weisbach, M.S. (2004). The cash flow sensitivity of cash. Journal of Finance 59, 1777–1804.

- Baker, M., Wurgler, J. (2000). The equity share in new issues and aggregate stock returns. Journal of Finance 55, 2219–2257.

- Baker, M., Wurgler, J. (2002). Market timing and capital structure. Journal of Finance 57, 1–32.

- Baker, M., Wurgler, J. (2006). Investor sentiment and the cross section of stock returns. Journal of Finance 61, 1645–1680.

- Bates, T., Kahle, K., Stulz, R. (2009). Why do U.S. firms hold so much more cash than they used to? Journal of Finance 64, 1985–2021.

- DeAngelo, H., DeAngelo, L., Stulz, R. (2010). Seasoned equity offerings, market timing, and the corporate lifecycle. Journal of Financial Economics 95, 275–295.

- Dittmar, A., Dittmar, R. (2008). The timing of financing decisions: an examination of the correlation in financing waves. Journal of Financial Economics 90, 59–83.

- Fama, E.F., French, K.R. (2005). Financing decisions: who issues stock? Journal of Financial Economics 73, 229–269.

- Fama, E.F., MacBeth, J.D. (1973). Risk, return, and equilibrium: empirical tests. Journal of Political Economy 71, 607–636.

- Keynes, J.M. (1936). The General Theory of Employment, Interest and Money. Harcourt Brace, London.

- Kim, W., Weisbach, M. (2008). Motivations for public share offers: an international perspective. Journal of Financial Economics 87, 281–307.

- Loughran, T., Ritter, J. (1995). The new issues puzzle. Journal of Finance 50, 23–51.

- Myers, S. (1984). The capital structure puzzle. Journal of Finance 39, 575–592.

- Myers, S., Majluf, N. (1984). Corporate financing and investment decisions when firms have information that investors do not have. Journal of Financial Economics 13, 187–221.

- Opler, T., Pinkowitz, L., Stulz, R., Williamson, R. (1999). The determinants and implications of cash holdings. Journal of Financial Economics 52, 3–46.

- Passov, R. (2003). How much cash does your company need? Harvard Business Review November, 119–128.

- Petersen, M. (2009). Estimating standard errors in finance panel data sets: comparing approaches. Review of Financial Studies 22, 435–480.