公司一发证券股价就跌:是老板在「择时」,还是市场在「定价」?

本文读的是 Butler, Cornaggia, Grullon & Weston (2011, Journal of Financial Economics):公司发行证券之后股价普遍跑输,这件事「市场择时」和「实际投资」两种理论都能解释;但只有择时理论额外预言——发的是股还是债(融资的「成分」)也该预测收益。作者把「融资总量」和「融资成分」放进同一个回归,结果是:总量(投资的代理变量)把成分(择时的代理变量)挤了出去。换句话说,看起来像「老板精明择时」的现象,其实更像「企业实际投资对收益的理性响应」。

1 一个所有人都同意的事实,和两套互相打架的解释

先说一件金融学里几乎没有争议的经验事实:公司在募集外部资本之后,股票往往跑输大盘。

发新股之后会跑输(Ritter, 1991;Loughran and Ritter, 1995;Spiess and Affleck-Graves, 1995;Baker and Wurgler, 2000),发债之后也会跑输(Lee and Loughran, 1998;Spiess and Affleck-Graves, 1999);反过来,公司把现金还给股东和债权人——回购、分红——之后则倾向于跑赢(Ikenberry, Lakonishok and Vermaelen, 1995)。Richardson and Sloan (2003) 干脆把它写成一句话:外部融资与未来收益负相关。

事实只有一个,解释却有两套,而且这两套解释讲的是完全不同的故事。

第一套是 市场择时 (market timing)。它说:经理人是聪明的,甚至比市场更聪明。当自家股票被高估时,他们趁机增发股票「割韭菜」;当股票被低估时,他们回购。于是,发行之后的低收益,是「高估被纠正」的必然结果。这是一个关于经理人能战胜市场的故事。

第二套是 实际投资 (real investment),背后是 q-理论和实物期权。它说:市场其实是有效的。公司之所以在募资后收益低,是因为募来的钱被投进了实际项目——增长期权 (growth option) 被行使、变成了在手资产,而在手资产比期权风险更低(Berk, Green and Naik, 1999;Carlson, Fisher and Giammarino, 2004);或者,公司的资本成本下降本身刺激了投资,低预期收益是低资本成本的镜像(Zhang, 2005;Liu, Whited and Zhang, 2009)。这是一个关于理性定价的故事,里面没有任何人被「割」。

两套故事预测的现象一模一样,可它们对市场是否有效、经理人是否精明的判断截然相反。这就是这篇论文要解决的难题:怎么在同一份数据里,把「择时」和「投资」拆开?

2 真正关键的一步:一个被大多数人忽略的「成分」预测

要分清两个长得一样的东西,得找到它们唯一不一样的地方。Butler 等人的洞察,正在于此。

首先,两套理论有一个共同预测,作者称之为 水平效应 (level effect):无论是择时还是投资,只要公司净融资 (net financing) 的水平上升——也就是它在净额上从市场拿走了更多钱——未来收益就该更低。这一点两边都同意,所以单看它无法分辨谁对谁错。

接着,一个自然的问题是:那它们到底在哪儿分道扬镳?

答案藏在「成分」里。市场择时多了一条独有的预言——成分效应 (composition effect):经理人之所以在高估时多发股、少发债,在低估时多回购股,是因为被错误定价的是股权而不是债权。所以,在给定净融资水平之后,融资里股权占比越高的公司,未来收益应当越低。 用作者的话说:条件在净融资水平上,择时预测「股权发行者的收益低于债权发行者,股权回购者的收益高于债权回购者」。

而实际投资理论没有这条预言。在 q-理论里,投资就是投资,钱是借来的还是发股募来的无所谓——重要的是「投了多少」,不是「钱从哪儿来」。

于是检验设计水落石出:

把「净融资水平」和「股权占比」放进同一个回归。 · 如果是择时主导,控制住水平之后,成分(股 vs 债)仍应显著预测收益; · 如果是投资主导,一旦控制住水平,成分就该失去预测力。 这是一场让两套理论正面对撞的「联合检验」。

这正是本文区别于以往文献的地方:过去的研究要么只看水平(外部融资与收益),要么只看成分(Baker-Wurgler 的股权份额),却很少把两者塞进同一个方程让它们抢解释力。

3 两把尺子:净融资水平 NF 与股权比率 ER

要做联合检验,得先把「水平」和「成分」各自量化成一个干净的变量。

作者用 净融资 (net financing, NF) 度量「水平」,也就是投资的代理。之所以用净额,是因为公司常常在同一财年里又减股息、又增发、又还债、又回购——不看净额,你根本说不清它到底是在向市场拿钱还是还钱。先定义净股权和净债务:

$$\text{NetEquity}_t = \text{EquityIssues}_t - \text{EquityRepurchases}_t$$

$$\text{NetDebt}_t = \text{TotalDebt}_t - \text{TotalDebt}_{t-1}$$

其中股权发行用 Compustat 的 SSTK、股权回购用 PRSTKC、总债务用 DD1 + DLTT。净融资就是两者之和除以期初总资产 AT:

$$NF_t = \frac{\text{NetEquity}_t + \text{NetDebt}_t}{\text{Assets}_{t-1}}$$

这个变量的精神,正是一家 Modigliani-Miller 式「要么净募集、要么净分配」的公司——它捕捉了全部可能的资本流动方向。

再用 股权比率 (equity ratio, ER) 度量「成分」,思路上对应 Baker and Wurgler (2000) 的新发行股权份额:

$$ER_t = \frac{\text{NetEquity}_t}{\text{NetEquity}_t + \text{NetDebt}_t}$$

ER 越高,说明这一年募来的净资本里股权占比越大——这正是择时理论该「咬人」的地方。

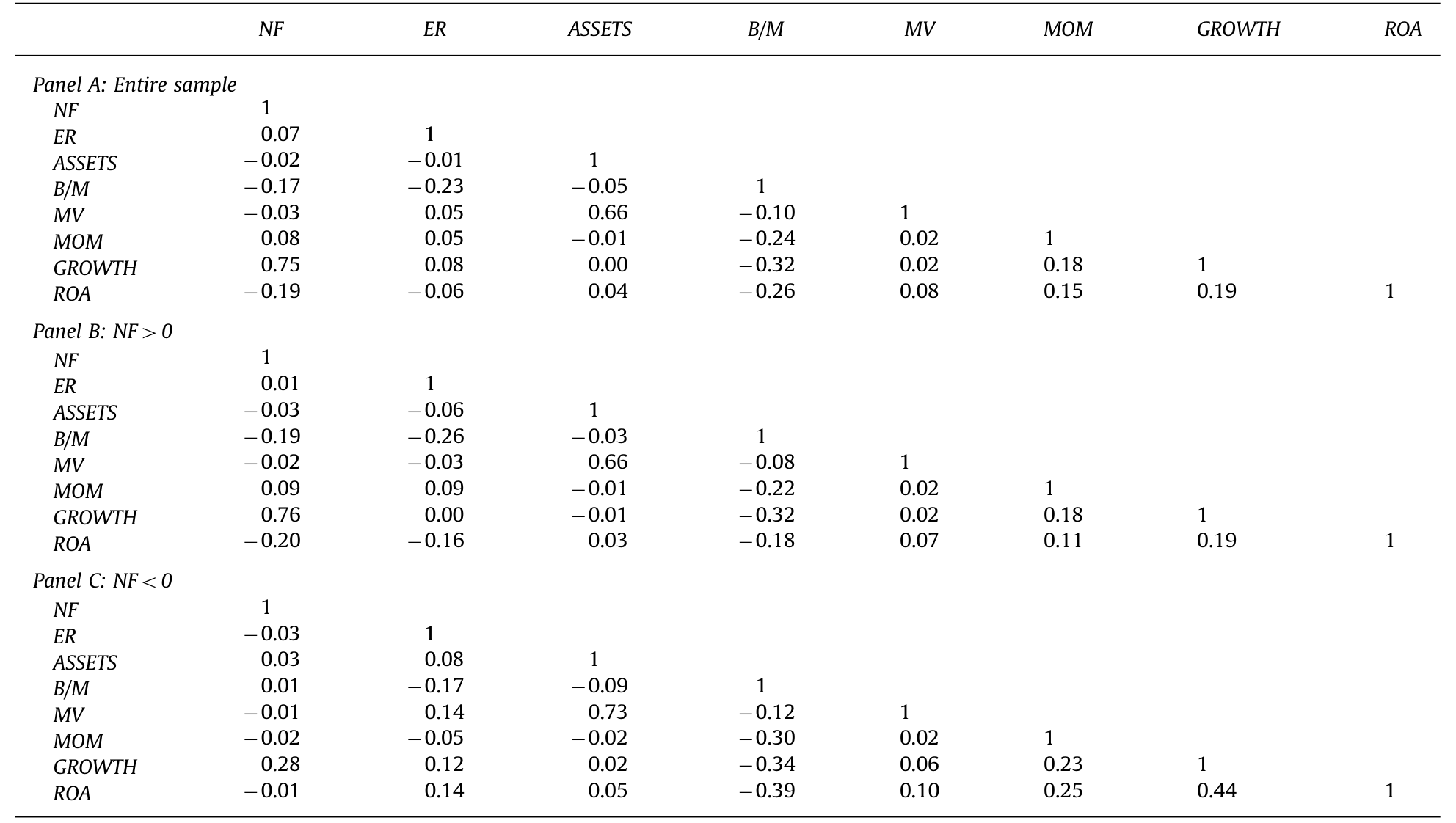

样本是 CRSP 与 Compustat 的交集,剔除公用事业与金融业(SIC 4900–4999、6000–6999),总资产大于 1000 万美元,时间跨度 1971–2008,共 116,788 个公司-年观测。描述统计里,NF 平均 0.06(公司平均每年净募集约 6% 的资产),但中位数只有 0.01——典型公司其实进出都不大;ER 平均 0.32。在净募集的子样本(NF>0,63,575 个观测)里,ER 均值升到 0.37,意味着募资的公司平均约 40% 的新钱来自股权。

那么,凭什么说 NF 真的是「投资」的代理,而不只是个会计噪声?两条证据:第一,NF 与资产增长 GROWTH 的相关系数高达 0.75;第二,把样本按 NF 分成十组,未来的资本开支随当期净融资单调递增(论文 Fig. 1),且这种单调关系在三年、五年的长窗口里依然成立。这与 Lyandres, Sun and Zhang (2008) 的发现一致:净融资是未来投资的强代理。

更关键的是另一个相关系数——NF 与 ER 在全样本里的相关只有 0.07,在净募集与净分配的子样本内更是接近于零(0.01 与 -0.03)。 这意味着「水平」和「成分」是两个近乎正交的维度,把它们放进同一个回归不会互相「打架」打成一锅粥,谁有解释力是看得清的。

Table 2: presents a correlation matrix for our whole seriesmonthlyalphasusingthreeempiricalfactormodels:

4 联合检验:当「投资」把「择时」挤出房间

故事到这里,先让两个变量各自单飞。

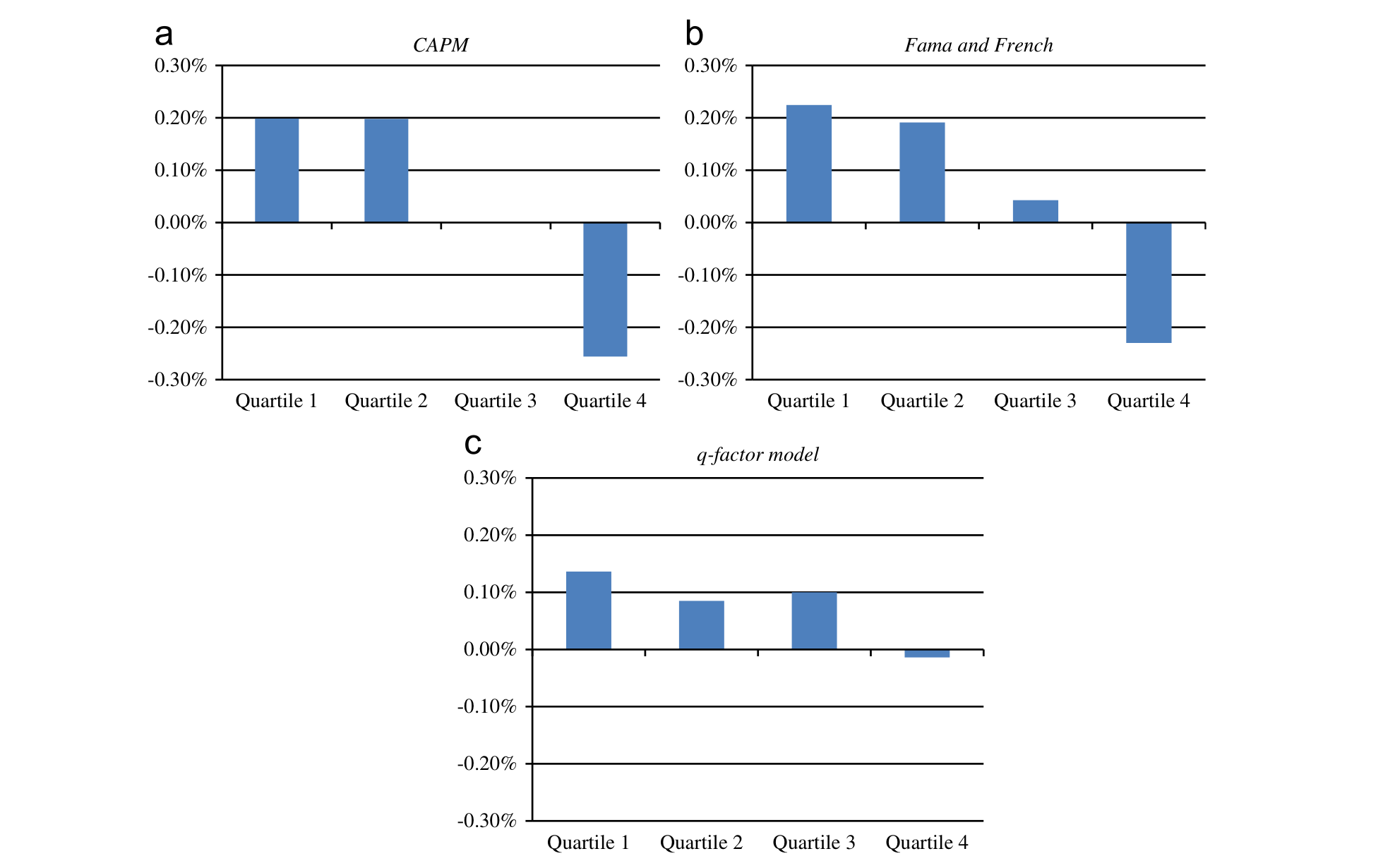

单独看,两把尺子都管用。按净融资水平分组,收益确实单调下降;按股权比率分组,也能看到「发股越多、未来收益越低」的影子——这与择时理论表面上完全吻合。作者用了三种因子模型来度量「异常收益」:资本资产定价模型 (CAPM)、Fama and French (1993) 三因子 (FF3),以及 Chen, Novy-Marx and Zhang (2010) 的 q-因子模型 (q-factor model):

$$r_{it}-r_{ft}=a_i^{CAPM}+b_i\,MKT_t+e_{it}$$

$$r_{it}-r_{ft}=a_i^{FF}+b_i\,MKT_t+s_i\,SMB_t+h_i\,HML_t+e_{it}$$

q-因子模型在传统的市场因子之外,额外加了一个投资因子 INV(低投资减高投资组合的收益差)和一个盈利因子 ROAF(高 ROA 减低 ROA):

然后是第一处反转。在 CAPM 和 FF3 下,按净融资分位排出的月度 alpha 随净融资单调下降(论文 Fig. 2 左上、右上两图),印证了人人都看到的「发行后跑输」。但一旦换成 q-因子模型,这条单调下滑的曲线被明显压平了——投资因子和盈利因子,把那块「异常收益」基本吃干净了。也就是说,发行后的跑输,并不需要「错误定价」来解释,理性的投资风险变化就够了。

Figure 2: presents monthly alphas by quartiles of net theequityratio.Wethencalculatemonthlyvalue-weighted

但真正决定胜负的一步,是把水平和成分放进同一张表里抢解释力。作者在每个净融资分位之内,再按股权比率细分,做成 16 个组合(论文 Table 3),分别在净募集(NF>0)与净分配(NF<0)的子样本里跑。结论干脆利落:

一旦控制住净融资水平,融资成分(股 vs 债)对未来收益的预测力就消失了。 净股权发行者与净债务发行者的未来异常收益基本相同;净股权回购者与净债务回购者也基本相同。换句话说,把两个故事放在一起,投资效应把择时效应挤出了房间。

而且这个结论极其稳健:无论按市值、账面市值比、动量,还是按投资者情绪 (Baker and Wurgler, 2006) 把样本切开,净融资水平始终预测收益,而融资成分始终不预测。

作者还做了一个很漂亮的「配对样本」检验来堵住最后一个漏洞:把净股权发行者与净融资水平相同的净债务发行者一对一配对。既然水平被配平了,剩下的收益差就只能来自「成分」。结果——两组的异常收益没有差别。择时,再一次落空。

5 一路打到总量层面:净融资也击败了 Baker-Wurgler 的股权份额

到这里,怀疑论者还能反击一句:横截面上择时被挤掉,可总量 (aggregate) 层面呢?Baker and Wurgler (2000) 那个著名的结论——新发行里的股权份额 S 能预测未来整个市场的收益——不正是宏观择时的铁证吗?

作者把同样的逻辑搬到时间序列:用总量净融资的变化和总量股权份额一起预测未来市场收益。结果与公司层面如出一辙——总量净融资的预测力,强于 Baker-Wurgler 的股权份额变量 S。 新资本的「量」,依旧比它的「成分」更重要。

这一步把论文的核心主张从一家公司推到了整个市场:不管在哪个层面,能预测收益的是「募了多少」,而不是「募的是股还是债」。

6 文献脉络:从「新发行之谜」到「投资把择时挤出」

把镜头拉远,这篇论文站在一条延续了二十年的研究脉络的末端。

最早,是一组让人困惑的经验事实。Ritter (1991) 发现 IPO 长期跑输,Loughran and Ritter (1995) 把它升级成「新发行之谜 (new issue puzzle)」。一个自然的解释呼之欲出——经理人在择时,而 Baker and Wurgler (2000) 用总量股权份额能预测市场收益,把这个解释推到了顶峰。

接着,一个反方阵营登场。Berk, Green and Naik (1999) 与 Carlson, Fisher and Giammarino (2004) 用实物期权讲明白了:公司一投资、把期权变成资产,风险下降、预期收益自然下降——根本不需要错误定价。Zhang (2005) 把价值溢价也纳入这套理性投资框架。

然后是釜底抽薪的一击。Schultz (2003) 提出「伪市场择时 (pseudo market timing)」:哪怕经理人毫无预测能力,只要发行量与股价随商业周期同向波动,事后也会「看起来」像择时。Lyandres, Sun and Zhang (2008) 进一步证明,在控制了投资因子之后,新发行之谜大幅缩水。Chen, Novy-Marx and Zhang (2010) 则交出了那把决定性的工具——q-因子模型,能解释一系列资产定价异象。

Butler 等人 (2011) 就站在这里:他们没有满足于「投资也能解释」,而是抓住了两套理论唯一的分歧点——成分效应——设计了一场让二者正面对撞的联合检验,最终把球判给了实际投资。关于「投资类变量的构造方式如何左右因子模型的成败」,可参见《因子模型的成败,藏在一个变量的「构造方式」里》;而对投资基础资产定价模型本身是否经得起逐年对账的怀疑,则可参见《一个「成功」的模型,为什么经不起逐年对账?》。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:既然两套理论都预测「水平效应」,那本文只是又验证了一遍人人都知道的事吗?

不是。本文的价值不在于水平效应本身,而在于它孤立出了成分效应——这是择时独有而投资没有的预测。把成分放进回归后它失去解释力,才是真正有信息量的「反事实」。验证共同预测说明不了谁对,证伪独有预测才能。

Q:「投资把择时挤出」会不会只是因为 q-因子模型『过度拟合』,把任何东西都能解释成投资?

这是最值得警惕的一点。q-因子模型的

INV因子本身就是用投资排序构造的,用它去解释「与投资高度相关的净融资」,难免有点「同义反复」的味道。但作者的配对样本检验不依赖任何因子模型:它直接把水平配平、只留成分差,结果成分差依然为零。这条证据相对独立,缓解了「全靠模型」的担忧。

Q:和 Baker-Wurgler 的择时证据矛盾吗?

不算正面矛盾,而是「重新归因」。Baker-Wurgler 的股权份额确实预测收益,但本文显示:一旦同时放进净融资总量,总量的预测力更强、份额被边缘化。择时变量的预测力,很可能是它与投资总量相关而借来的,而非真有择时本事。这与 Schultz (2003) 的「伪择时」精神一致。

Q:median 净融资只有 0.01,是不是说大多数公司其实没怎么动?那结论是被少数极端公司驱动的吗?

中位数接近零确实说明典型公司进出有限,但结论来自横截面分位排序与配对,识别力主要来自两端——大额净募集和大额净分配的公司。作者也在不同规模、账面市值比、动量子样本里反复验证,结论没有被某一类极端公司绑架。

Q:这是不是意味着「经理人完全不会择时」?

没那么强。本文的主张是平均而言、在可被这些代理变量捕捉的范围内,择时没有增量解释力。它不排除个别公司、个别窗口存在真实择时,只是说它不是发行后收益的系统性驱动力。

Q:剔除了金融和公用事业,对外部有效性有多大影响?

标准做法,主要是因为这两类公司的资本结构受监管/牌照驱动,「净融资」的经济含义不同。代价是结论不能直接外推到银行、保险这类高杠杆受监管主体——而这恰恰为下面的研究方向留了口子。

(b) 几个可能的研究问题与提案

1. 把「水平 vs 成分」检验搬到公司债市场

【经济故事】本文的「成分」只区分了股 vs 债。但在债内部还有更细的成分——期限、是否担保、固定 vs 浮动。如果经理人真有择时本事,更可能体现在「利率择时」上(Barry et al., 2008, 2009 已发现发债时点与利率水平相关)。问题是:控制住净发债总量后,债的期限/成分还能预测未来债券超额收益吗? 【可行性】中。需要 TRACE 债券收益、Mergent FISD 发行明细,识别上可复刻本文的「配平总量、只留成分」配对思路。难点是债券二级流动性噪声大,需用 size-adapted 流动性度量过滤。

2. 外资持有人会不会「污染」净融资的投资代理?

【经济故事】当一家公司大量增发,谁来接盘?如果接盘的是被动指数或外资配置型资金,那么「发行后低收益」里可能混进了需求驱动的价格压力,而非纯粹的投资响应。把净融资按「认购方身份」拆开,能检验 q-理论解释是否在外资主导的发行里减弱。 【可行性】中偏低。需要发行层面的认购方数据(13F、国际持仓 TIC/FactSet Ownership),匹配难度大,且因果识别需要外生的需求冲击(如指数纳入)。doable 但工程量重。

3. 用「伪择时」的镜子重估近十年的 SEO/回购潮

【经济故事】Schultz (2003) 的伪择时依赖「发行量与股价同向、随周期波动」。2010 年后回购规模空前、且高度顺周期,正是检验伪择时的天然实验场。问题:把样本延到 2008 年之后,本文「投资挤出择时」的结论是否依旧成立,还是低利率环境改写了它? 【可行性】高。数据是现成的 Compustat + CRSP 延展,方法完全照搬本文,属于「更新样本 + 子期对比」的高确定性复制研究。

4. 把净融资水平因子拿去和「分析师预期错误」对账

【经济故事】近期有文献(如《不需要那些「玄学风险」》)主张价值、动量等溢价其实是分析师系统性预期错误。那么发行后的低收益,到底是 q-理论的理性投资,还是预期错误的纠正?把净融资分位组合的收益,回归到分析师预测修正上,可以做一次「理性 vs 行为」的第三方裁决。 【可行性】中。需要 IBES 分析师预期数据,识别上是横截面对账,doable,难点在于把「投资」与「预期错误」两个解释干净地分离。

8 我的判断

贡献。 这篇论文最漂亮的地方,是方法论上的简洁:它没有发明新数据、新因子,只是抓住了两套理论唯一的分歧点——成分效应——然后设计了一个让它们正面对撞的联合检验。NF 与 ER 近乎正交(相关仅 0.07)这一事实,是整个识别的基石,让「谁挤出谁」看得格外干净。把结论从公司层面一路推到总量、再用免模型的配对样本兜底,论证链条相当完整。

对识别的担忧。 最大的隐忧仍是 q-因子模型与净融资在构造上的「近亲关系」——用投资因子解释投资代理,多少有循环论证之嫌。作者用配对样本部分化解了它,但「水平效应」本身到底有多少是风险、多少是错误定价,这篇论文其实没有回答,也无意回答——它只回答了「成分不重要」,而把「水平为什么重要」留给了 q-理论与行为派继续争。换句话说,它证伪了择时的独有预言,却没有证实投资的因果机制。

后续想看到的。 三件事:其一,把样本延到 2008 年之后,看低利率、巨量回购的十年是否改写结论;其二,在债券内部做同样的「水平 vs 成分」拆解,检验「利率择时」是否比「股权择时」更顽强;其三,用认购方身份把净融资拆开,看「发行后低收益」里有多少其实是需求驱动的价格压力,而非投资响应。能把这三步走完,「企业为什么在募资后跑输」这个二十年的老问题,才算真正被拆到了底。

参考文献

- Baker, M., Wurgler, J. (2000). The equity share in new issues and aggregate stock returns. Journal of Finance 55(5), 2219–2257.

- Baker, M., Wurgler, J. (2006). Investor sentiment and the cross-section of stock returns. Journal of Finance 61(4), 1645–1680.

- Berk, J.B., Green, R.C., Naik, V. (1999). Optimal investment, growth options, and security returns. Journal of Finance 54(5), 1553–1607.

- Butler, A.W., Cornaggia, J., Grullon, G., Weston, J.P. (2011). Corporate financing decisions, managerial market timing, and real investment. Journal of Financial Economics 101(3), 666–683.

- Carlson, M., Fisher, A., Giammarino, R. (2004). Corporate investment and asset price dynamics: implications for the cross-section of returns. Journal of Finance 59(6), 2577–2603.

- Chen, L., Novy-Marx, R., Zhang, L. (2010). An alternative three-factor model. Unpublished working paper.

- Fama, E.F., French, K.R. (1993). Common risk factors in the returns on stocks and bonds. Journal of Financial Economics 33(1), 3–56.

- Loughran, T., Ritter, J.R. (1995). The new issues puzzle. Journal of Finance 50(1), 23–51.

- Lyandres, E., Sun, L., Zhang, L. (2008). The new issues puzzle: testing the investment-based explanation. Review of Financial Studies 21(6), 2825–2855.

- Richardson, S.A., Sloan, R.G. (2003). External financing and future stock returns. Unpublished working paper, University of Pennsylvania.

- Ritter, J.R. (1991). The long-run performance of initial public offerings. Journal of Finance 46(1), 3–27.

- Schultz, P. (2003). Pseudo market timing and the long-run underperformance of IPOs. Journal of Finance 58(2), 483–518.

- Spiess, D.K., Affleck-Graves, J. (1995). Underperformance in long-run stock returns following seasoned equity offerings. Journal of Financial Economics 38(3), 243–267.

- Xing, Y. (2008). Interpreting the value effect through the q-theory: an empirical investigation. Review of Financial Studies 21(4), 1767–1795.

- Zhang, L. (2005). The value premium. Journal of Finance 60(1), 67–103.