拆完公司,钱在三年后才显形——而它只发给被收购的那一半

本文读的是 Cusatis, Miles & Woolridge (1993, Journal of Financial Economics):把 1965–1988 年间 146 起「纯分拆」(pure spinoff) 的母子公司股票一路跟踪三年,发现分拆出来的子公司、母公司、乃至母子组合,都拿到了显著为正的长期超额收益(子公司两年期 MFAR 达 25.0%、三年期 33.6%)。但真正的反转在于:这些超额收益几乎全部来自被收购的那一小撮公司——分拆,本质上是一种把公司资产低成本「交付」给收购方的方式。

1 一个流传在商业媒体上的「都市传说」

先讲一个让学院派金融学家很尴尬的现象。

彼得·林奇 (Peter Lynch) 在《One Up on Wall Street》里白纸黑字地推荐:买分拆出来的股票。《Forbes》《Wall Street Journal》《Business Week》也隔三差五地登文章,说这些被母公司「扫地出门」的子公司是被市场遗忘的金矿。一句话,华尔街的民间智慧坚信:买 spinoff 能跑赢大盘。

可学术界对此基本是不屑一顾的。原因有二。

其一,按有效市场的逻辑,分拆这件事在宣告日就该被一次性定价完毕。事实上,早期的分拆研究——Hite & Owers (1983)、Schipper & Smith (1983)、Miles & Rosenfeld (1983)——量的全是母公司在宣告日前后那几天的股价反应,结论是显著为正。既然宣告日股价已经涨了,那就说明市场已经把分拆的好处一次性吸收了,之后不该再有任何可预测的超额收益。

其二,分拆出来的子公司,本质上是一批「新挂牌的股票」,这一点和首次公开发行 (initial public offering, IPO) 非常像。而恰恰在这几年,Aggarwal & Rivoli (1990) 和 Ritter (1991) 给 IPO 判了死刑:新股上市后长达三年的长期表现是显著为负的(关于这种「上市后跌跌不休」其实可能是一道算术题的争论,可参见《为什么「上市后跌跌不休」可能是一道算术题?》)。既然新股长期跑输,那长得像新股的 spinoff,凭什么反而能跑赢?

于是一道张力就摆在了这里:民间传说说能赚,理论和「近亲」IPO 都说不能赚。 谁对?

这篇论文做的事很笨,但很有说服力:它不再盯着宣告日那几天,而是把每一家分拆出来的子公司、连同它的母公司,从挂牌的第一天起一路买入并持有三年,看看到底发生了什么。

2 怎么把「长期超额收益」量干净

要回答这个问题,第一步是把「跑赢」这件事量得让人无话可说。这里有两个魔鬼藏在细节里:怎么算收益,以及拿什么当基准。

算法:买入持有,绝不调仓。 作者刻意采用买入持有 (buy-and-hold) 策略来计算收益,理由是 Roll (1983) 早就指出,频繁的组合再平衡 (rebalancing) 会同时引入偏误和交易成本。一只股票从挂牌第一天的收盘价买入,持有 T 期的原始收益是:

$$R_{i,T} = \left[\prod_{t=1}^{T}(1+r_{i,t})\right] - 1$$

其中 \(r_{i,t}\) 是公司 \(i\) 在第 \(t\) 期的收益(含价格涨跌与分红)。N 家公司的算术平均就是组合的原始收益。一个细节很重要:如果某家公司中途因为任何原因停止交易(被收购、被摘牌),就用它最后一个可得的股价算出截至当时的买入持有收益,并把这个收益一直用到后续所有区间——这等于把「中途出局」的信息也保留了下来,而不是简单地把它从样本里删掉。

基准:找一个「双胞胎」。 光看原始收益没意义,大盘涨它也涨。作者的做法是给每家 spinoff(和每家母公司)在分拆当天配一个对照公司 (matched firm):用 COMPUSTAT II,按四位 SIC 行业代码和市值找一个最接近的同行。找不到就退到三位、两位、最后一位 SIC。于是有了这篇论文的核心度量——配对调整收益 (matched-firm-adjusted return, MFAR),即逐对相减再取平均:

这一减,就同时把当期的市场收益和系统性风险(同行业同市值,beta 大致相当)都扣掉了。显著性则用配对样本 (matched-pairs) 的 t 统计量来判断:

$$t = \frac{MFAR_T}{s/\sqrt{N-1}}$$

\(s\) 是 N 家公司 MFAR 的样本标准差。匹配做得有多干净?spinoff 样本的平均市值是 $106 百万、对照公司 $104 百万;母公司是 $728 百万、对照 $723 百万——几乎严丝合缝。而且为了避免幸存者偏误 (survivorship bias),一旦某个对照公司中途消失,就立刻在那个时点重新匹配一家新的进来。

为什么不直接用 CAPM 算 alpha?因为 spinoff 是一批没有历史数据、风险特征不明的新股票,估不出可靠的 beta。「找一个市值与行业都贴近的真实双胞胎」是一种不依赖任何资产定价模型的笨办法,反而更难被质疑。作者另外用 S&P 500 调整、NASDAQ 调整、以及 Ibbotson 的 RATS 模型都做了一遍,结论一致。

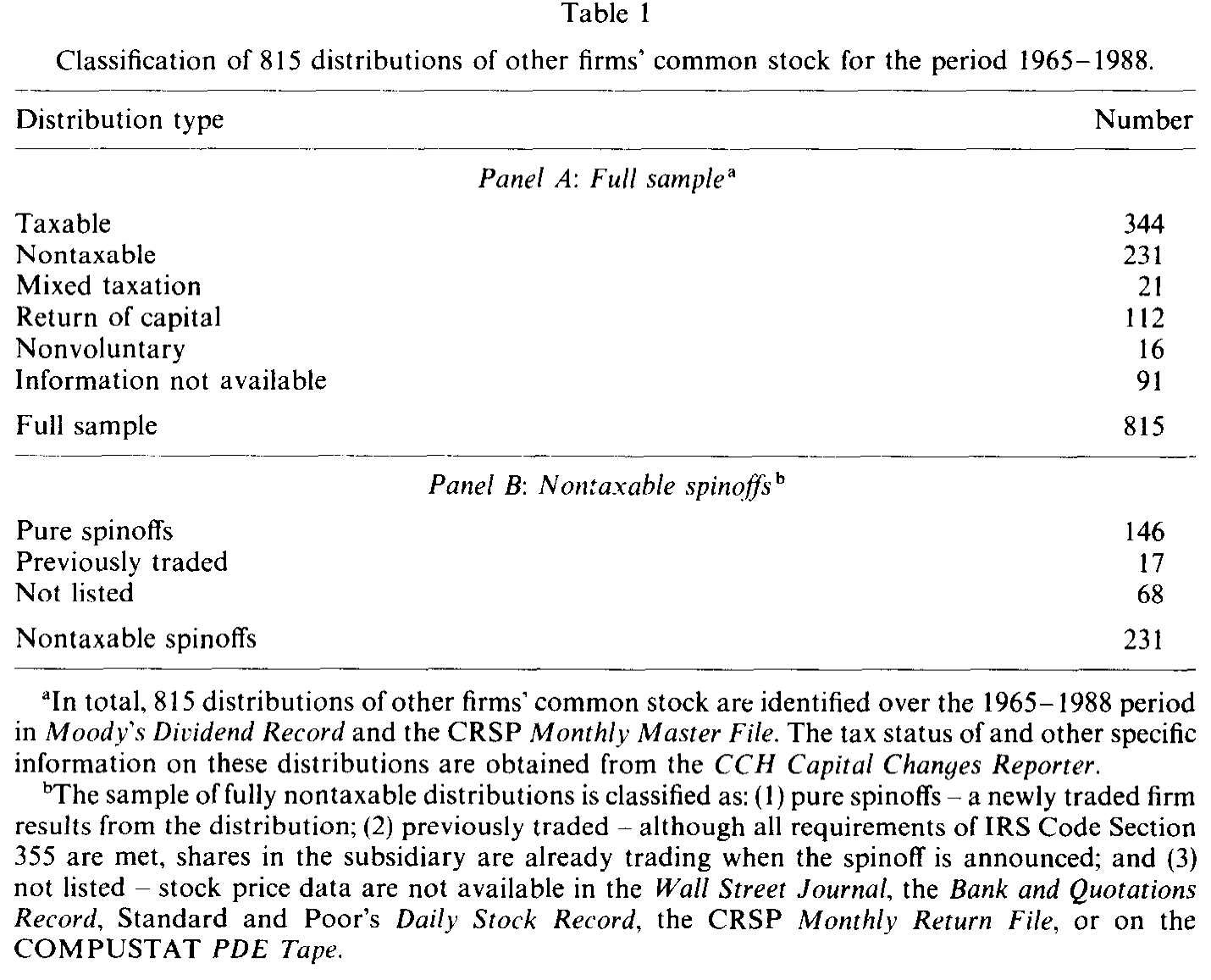

3 样本:146 起「纯」分拆

接着,一个自然的问题是:到底什么算「分拆」?这件事比想象中麻烦。

作者从 CCH Capital Changes Reporter、Moody's Dividend Record 和 CRSP 主文件里,捞出 1965–1988 年间 815 起「公司向股东分配其他公司股票」的事件,然后做了一道严格的减法。他们只要纯分拆——按美国国内税法 Section 355,免税、按比例 (pro-rata) 把一家全资子公司的股份分给股东,且母公司事后不再保留对子公司的「实际控制」。这意味着母公司是真的「把自己从子公司的管理和所有权里抽身出去」。

于是 344 起全额应税分拆、21 起混合税务、112 起资本返还、16 起非自愿分配统统被剔除。231 起免税自愿分拆里,再去掉 17 起在分拆时子公司股票已经在交易(不算「新」挂牌)和 68 起没有股价数据的,最终剩下 146 起纯分拆。其中 45 家初始挂在 NYSE、12 家 Amex、89 家在场外交易。母公司因为有 5 家同时分拆两个子公司、外加 10 家分拆后停止交易,到 ex-date 只剩 131 家。

Table 1

一个时代背景值得一提:75% 的分拆发生在样本期的最后十年,而且越往后规模越大。1980 年代正是美国公司「归核化」、拆解多元化集团的浪潮期——Kraft 把四个消费品部门打包分拆成 Premark International,General Mills 把玩具和时尚业务(Kenner Parker、Crystal Brands)甩出去,理由都写得很坦白:这些业务「波动太大」「和主业没有协同」,绑在一起反而拖累了估值。

4 第一个结果:子公司和母公司,长期都跑赢了

现在揭晓谜底。

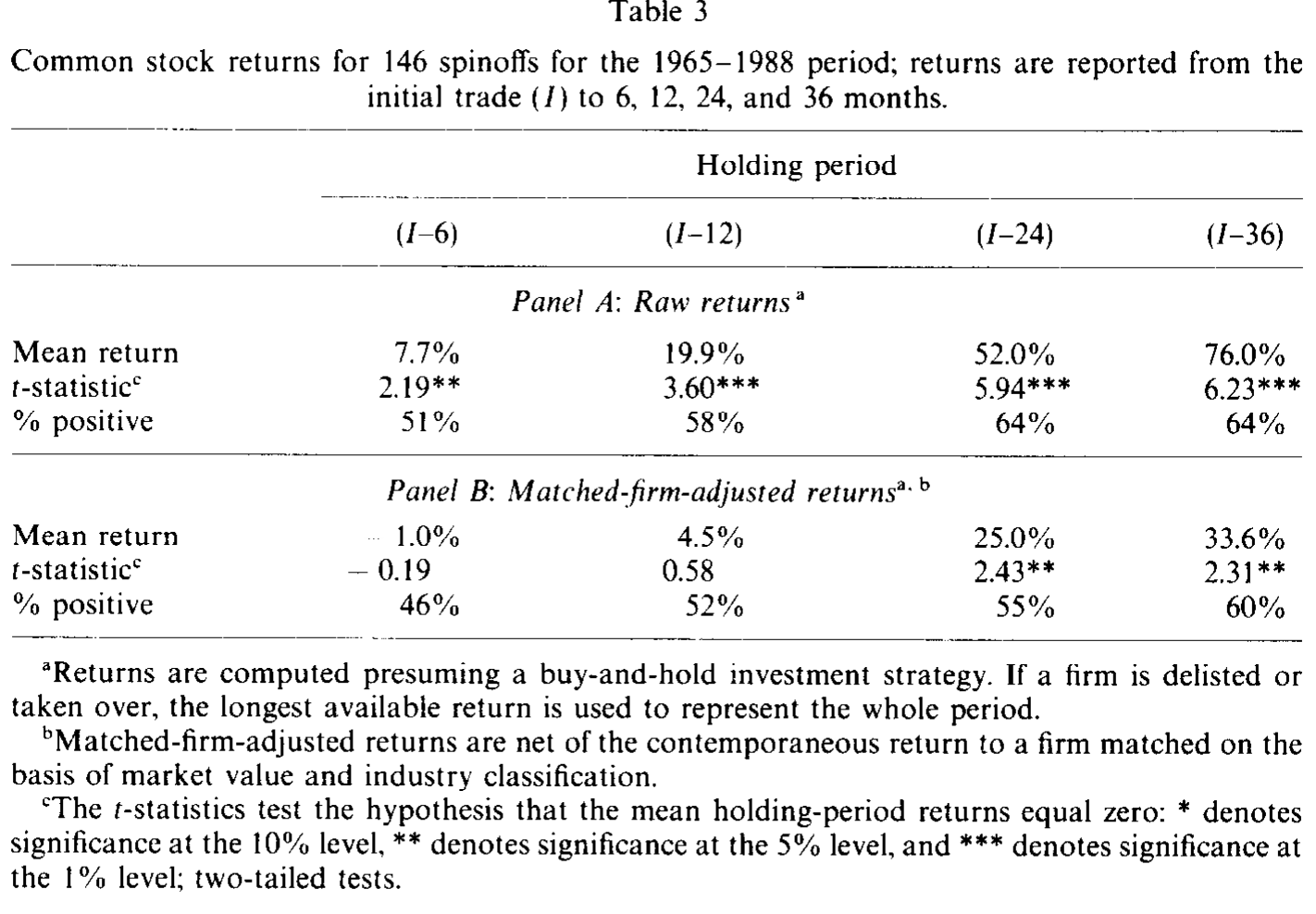

短期:什么都没有。 从挂牌第一天收盘价算起,10 天、20 天、40 天的 MFAR 分别是 -0.9%、-1.5%、-1.6%,虽然清一色为负,但没有一个在常规水平上显著。也就是说,刚上市那阵子,spinoff 的表现和 IPO 没什么两样,都很平淡。民间传说在这个时间窗口上不成立。

但把镜头拉长到三年,画面完全变了。 子公司从挂牌日 (day I) 买入持有,12、24、36 个月的原始收益是 19.9%、52.0%、76.0%;扣掉双胞胎之后的 MFAR 是 4.5%、25.0%、33.6%。其中 24 个月和 36 个月的 MFAR 都在 5% 水平上显著(t 值 2.43 和 2.31)。一个反复出现、与调整方法无关的特征是:第二年(12–24 个月)表现尤其抢眼。

Table 3

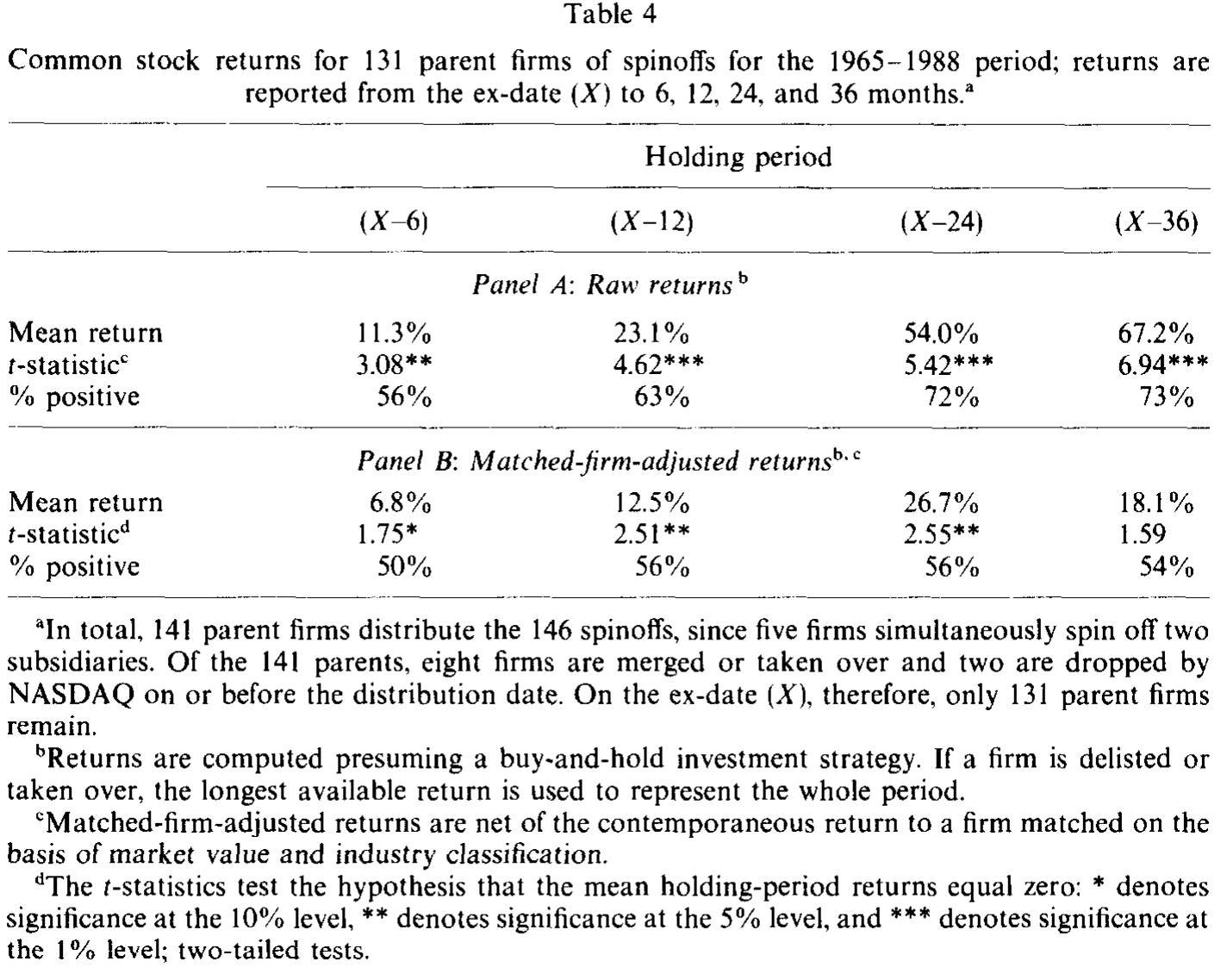

母公司也没闲着。从 ex-date (X) 算起,12、24、36 个月的原始收益是 23.1%、54.0%、67.2%,MFAR 是 12.5%、26.7%、18.1%,其中 X-6 在 10% 水平显著(t = 1.75)、X-12 和 X-24 在 5% 水平显著(t = 2.51、2.55)。换句话说,分拆这件事,让被分出去的孩子和留下来的父母,双双跑赢了各自的同行。

Table 4

到这一步,民间传说似乎赢了,理论输了。市场没有在宣告日把好处定价完。于是 Cusatis 他们下了一个很关键的判断:用宣告日附近的事件研究去估分拆创造的总价值,是系统性低估的——因为有些东西,投资者在宣告时根本没料到。

那么,没料到的是什么?

5 反转:超额收益其实只发给了「被收购的那一半」

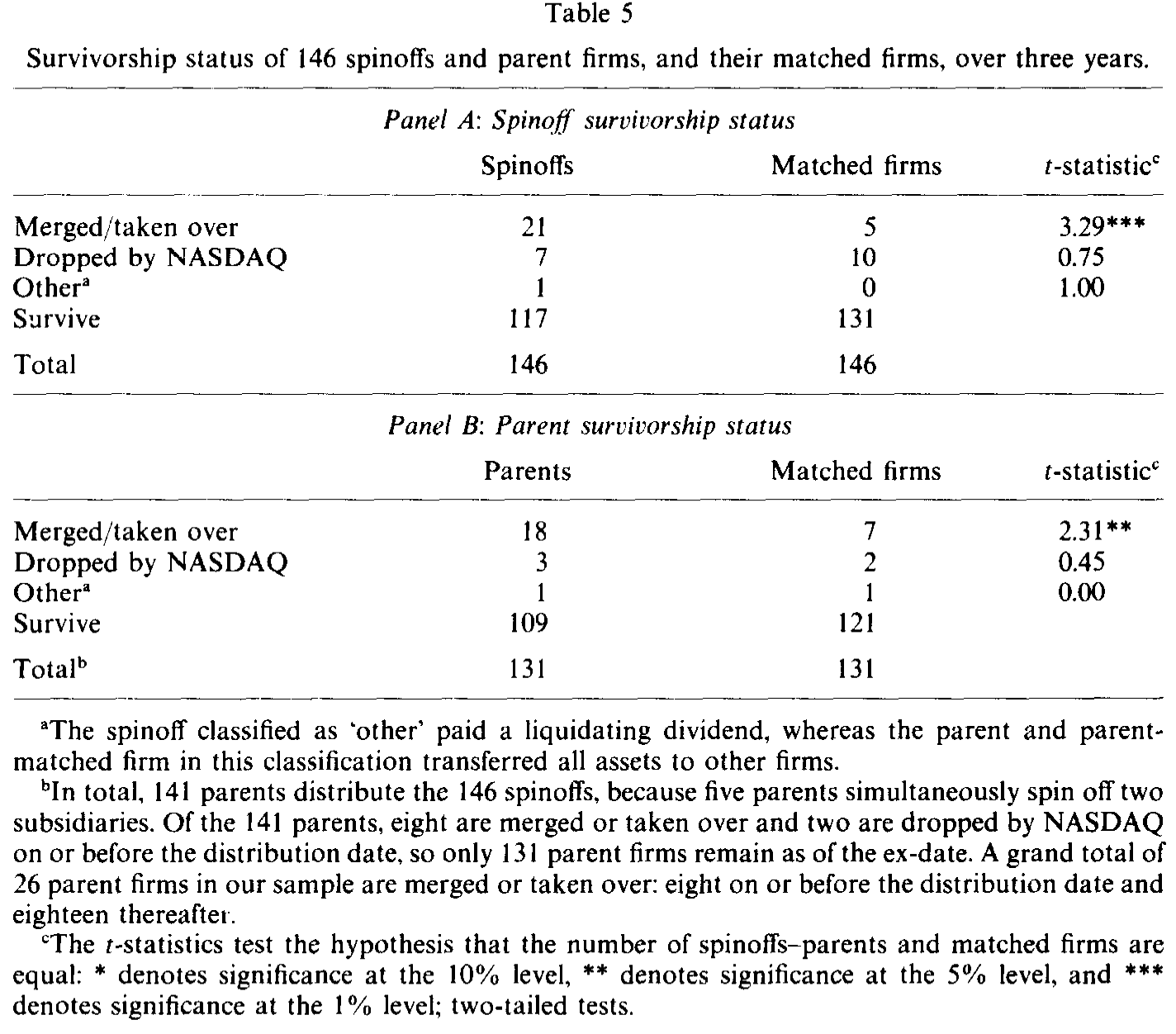

真正关键的一步,是作者没有停在「spinoff 能赚钱」这个结论上,而是去翻这 146 家公司三年后的生死簿。

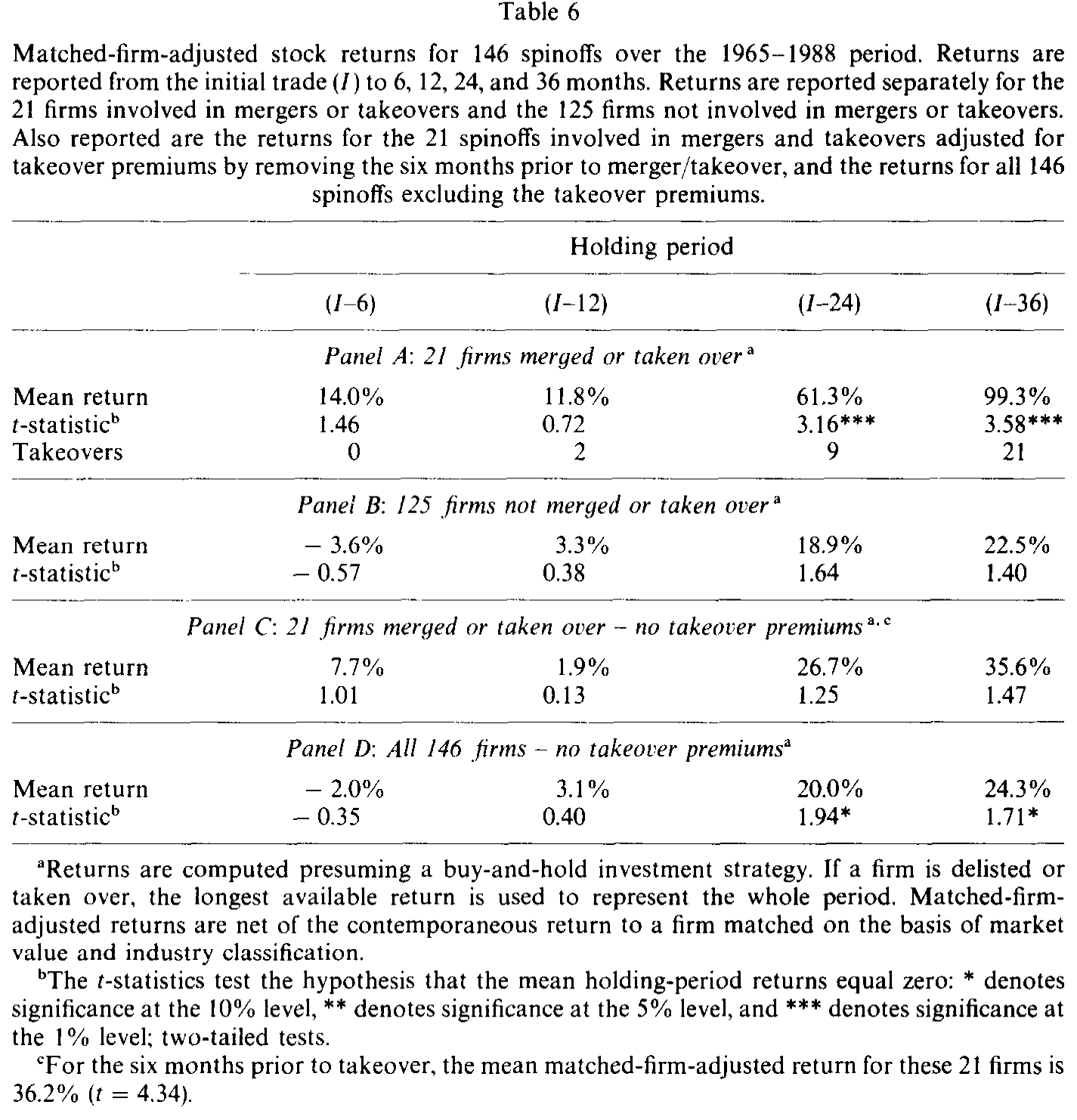

结果触目惊心。到第三年末,有 29 家子公司、37 家母公司已经不再交易。退场有两种死法:一种是被 NASDAQ 因不达标摘牌(这种多半是烂公司),另一种是被收购(这种因为有收购溢价,多半是好公司)。而 spinoff 样本里被收购的比例,远远高于对照组:

- 21 家子公司被收购,对照公司只有 5 家(t =

3.29,1%显著);子公司从分拆到被收购的平均间隔是 24 个月——恰好对上了「第二年表现最好」。 - 18 家母公司被收购,对照只有 7 家(t =

2.31,5%显著);再加上 8 家在分拆当天前后就被收购的母公司,总共有 26 家母公司易主。

Table 5

这就把故事从「分拆能赚钱」推进到了「为什么能赚钱」。一个自然的猜想是:会不会全部的超额收益,都来自这一小撮被收购的公司? 收购溢价本身就能制造惊人的回报。

作者把 146 家子公司一刀切成两半——被收购的 21 家,和没被收购的 125 家——分别算 MFAR。答案干净得近乎残忍:

- 被收购的 21 家:24 个月 MFAR

61.3%、36 个月99.3%,两个都在1%水平显著。 - 剩下的 125 家:24 个月

18.9%、36 个月22.5%,两个都不显著。

Table 6

于是反转坐实了:全样本那个漂亮的长期超额收益,几乎全是被收购的那 14% 公司贡献的;剩下的 86%,扣掉双胞胎之后其实平平无奇。

当然,聪明的读者会立刻反驳:被收购前 6 个月,股价早就被收购溢价推上去了,这算哪门子「分拆创造的价值」?作者也想到了。他们在 Panel C 里把被收购的 21 家公司、剔除被收购前 6 个月再算一遍 MFAR,得到 24 个月 26.7%、36 个月 35.6%——依然比全样本(表 3 的 25.0% 和 33.6%)更高,只是因为样本太小不再显著。在 Panel D 里,把全样本剔掉这 21 家的「收购前 6 个月」后,24/36 个月的 MFAR 是 20.0%、24.3%,回到 10% 显著。

这说明:收购溢价本身确实贡献了一部分,但即使把它扣掉,被收购公司在更早的两三年里也一直在悄悄跑赢。 市场早就嗅到了它们「要被吃掉」的味道,只是定价定得不够、不够快。

6 那么,分拆到底创造了什么价值?

把上面的线索串起来,这篇论文的核心论点就浮出来了——而它恰恰是标题里那句话:

分拆,提供了一种低成本地把公司资产的控制权转移给收购方的方法。

逻辑链是这样的:一家多元化的母公司,旗下某块业务对外部收购者可能很有价值(互补、协同、或单纯地「这块我比你会经营」),但收购方没法只买这一块——它和别的业务捆在一张资产负债表上。分拆,等于把这块业务剥离成一个干净的「纯玩家」(pure play),让潜在买家可以精准地、单独地把它买走。这正是 Aron (1991) 模型预言的剧本:先用分拆改善激励,过一阵子再被收购、重新获得规模经济。

母公司这边同理——甩掉拖累后的「瘦身版」母公司,自己也更容易成为收购标的。

所以,分拆创造价值,不是(主要)因为「分开之后经营得更好」这种组织效率故事,而是因为它打通了公司控制权市场的一条低成本通道。投资者在宣告日没能完全预见后续这一波收购,所以才在随后两三年里「补涨」。

这条「分拆是为了重组控制权」的思路,和后来一批理论遥相呼应。比如有理论认为,分拆的真正动机是给经理人套上纪律的绳索(可参见《拆掉一家公司,是为了让老板「坐不住」》);也有研究专门拆解分拆时的财务政策设计(见《公司利润越高,债反而越多?》)。而「分拆后投资是否真的更聪明」,则一直是个充满测量误差争议的问题(见《拆分真能让公司投得更聪明吗?》)。

7 文献脉络

把这篇论文放回它的坐标系,脉络其实很清晰。

最早的一代分拆研究,关心的全是宣告日:Hite & Owers (1983)、Schipper & Smith (1983)、Miles & Rosenfeld (1983) 不约而同地发现,母公司在分拆宣告前后股价显著上涨。但他们都止步于宣告日,没有人去跟踪分拆之后子公司和母公司的命运。值得一提的是,Hite & Owers 已经注意到,那些管理层明确说「分拆是为了便于并购」的子样本,宣告收益更高——这其实是本文「控制权转移」论点的一颗早期火种。

与此并行的,是 IPO 长期表现这条线:Aggarwal & Rivoli (1990)、Ritter (1991) 把新股长期跑输大盘钉成了「定论」,给本文提供了一个绝佳的反差参照——同样是新挂牌股票,spinoff 偏偏跑赢。

而把这两条线接到一起的,是 Aron (1991) 的代理框架:它在理论上预言了「先分拆改善激励、后被收购重获规模经济」的序列。本文,正是这套理论的一次大样本实证落地;方法上则站在 Roll (1983) 关于买入持有与小公司溢价的肩膀上。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:既然超额收益只来自被收购的公司,那「买所有 spinoff」这个策略到底还成不成立?

成立,但理由变了。你不是买到了一篮子会经营得更好的公司,而是买到了一篮子「收购概率异常高」的公司——其中 14% 会在三年内被收购并贡献近 100% 的超额收益,剩下 86% 大致打平。本质上这是一个事前无法分辨、事后高度集中的彩票型组合。

Q:会不会是幸存者偏误或数据挖掘在作怪?

作者在这一点上相当克制。中途出局的公司用最后股价继续计入收益(不删样本),对照组允许动态替换以避免幸存者偏误,匹配市值几乎完全吻合,且 S&P 500、NASDAQ、RATS 三种调整结论一致。剩下的真正担忧是样本太小(被收购子样本只有 21 家)和长期收益统计推断本身的脆弱性。

Q:第二年(12–24 个月)表现特别好,这是巧合吗?

不太像巧合。子公司从分拆到被收购的平均间隔正好是 24 个月,这与「第二年超额收益最高」在时间上严丝合缝,支持「市场逐渐 price-in 收购预期」的解释,而非随机波动。

Q:母公司也跑赢了,这和「子公司被收购」的故事矛盾吗?

不矛盾。瘦身后的母公司自身也更容易成为收购标的——总共 26 家母公司易主。母公司的超额收益(尤其前两年显著、第三年转不显著)同样可以纳入「控制权重组」这条主线。

Q:这是否意味着宣告日事件研究「错了」?

不是错,是「不完整」。宣告日股价确实涨了,但投资者没有充分预见后续这一波收购,因此事件研究系统性地低估了分拆创造的总价值。这恰恰是本文方法论上的贡献:要量分拆的真实价值,必须把窗口拉长到数年。

Q:为什么用配对公司而不是 CAPM?这会不会偷偷塞进了什么偏误?

因为新股估不出可靠 beta,配对法不依赖任何定价模型,更稳健。潜在代价是:若 spinoff 与对照公司在 beta 之外还存在系统性差异(比如同样高的「被收购概率」未被匹配上),调整就不彻底。不过作者额外用了多种基准,缓解了这一担忧。

(b) 几个可能的研究问题与提案

1. 把「被收购概率」做成事前可预测的信号。 【经济故事】既然超额收益高度集中在事后被收购的公司,那么如果能用分拆时点的可观测特征(业务纯度、行业并购热度、母公司持股结构)事前预测哪家会被收购,就能把这个「彩票组合」改造成一个可执行的择股策略。 【可行性】高。所需数据(SDC 并购库、CRSP/Compustat、分拆样本)成熟,识别上是一个标准的事前预测 + 事后样本外检验问题,doable。

2. 分拆出来的子公司,其债券与信用利差怎么走? 【经济故事】控制权转移对股东是好消息,但对债权人未必。一家「纯玩家」子公司失去了母公司的内部资本市场与隐性担保,信用风险可能上升;若随后被收购,债权人的命运又取决于收购方的资质。这是股债利益冲突的一个干净场景。 【可行性】中。需要 TRACE/Mergent FISD 的公司债数据,且分拆主体单独发债的样本有限;可聚焦于发债的较大型分拆,识别上用事件窗口围绕分拆与后续收购公告。

3. 外资持有人在分拆—收购链条中扮演什么角色? 【经济故事】纯玩家更透明、更易被外部投资者理解和定价,可能吸引外资增持;而外资的进入又可能改变后续被收购的概率与溢价。这把分拆与「外资是否改善信息环境/控制权市场」的争论连了起来。 【可行性】中。需 13F 及跨境持股数据(如 FactSet/Refinitiv)匹配分拆样本,识别上可用分拆作为持股结构的外生冲击,但外资偏好的内生性需小心处理。

4. 用现代交错事件研究方法重估分拆的长期收益。 【经济故事】本文的长期买入持有 + 配对 t 检验,在今天看来推断偏弱。用 calendar-time 组合、bootstrap、或交错 DiD 的稳健推断重做一遍 1965 至今的扩展样本,能检验「被收购集中贡献超额收益」是否经得起更严格的统计审视。 【可行性】高。纯方法 + 公开数据复刻,doable,且与近年对长期收益推断的方法论反思直接对话。

9 参考文献与我的判断

我的判断是:这篇论文的真正贡献,不在于「证明了 spinoff 能赚钱」这个略带民科色彩的结论,而在于它把一个看似异象的长期超额收益,干净利落地归因到了一个具体的经济机制——控制权市场的低成本重组,并由此指出宣告日事件研究会系统性低估重组价值。这是一个方法论与经济学双重的洞见。

它的软肋也很清楚。其一,统计推断按今天的标准偏弱:长期买入持有收益的标准误难处理,配对 t 检验对极端值敏感,而最关键的「被收购子样本」只有 21 家,剔除收购前 6 个月后就失去了显著性。其二,因果与相关的边界是模糊的——我们看到的是「分拆的公司更常被收购」,但分拆本身是公司自选择的结果,那些选择分拆的公司可能本就处在并购热度更高的行业、或本就更可能被盯上。换句话说,分拆究竟是促成了收购,还是预示了收购,本文无法彻底分开。

我最想看到的后续,是一个能把「被收购倾向」事前模型化、并用更现代的稳健推断重做的扩展研究——既检验结论的稳健性,也把这条「分拆 → 纯玩家 → 控制权转移」的链条从相关性往因果性再推进一步。

参考文献

- Aggarwal, Reena and Pietra Rivoli (1990). Fads in the initial public offering market? Financial Management 19, 45–57.

- Aron, Debra (1991). Using the capital market as a monitor: Corporate spinoffs in an agency framework. Rand Journal of Economics 22, 505–518.

- Bradley, Michael, Anand Desai and E. Han Kim (1988). Synergistic gains from corporate acquisitions and their division between stockholders of target and acquiring firms. Journal of Financial Economics 18, 3–40.

- Cusatis, Patrick J., James A. Miles and J. Randall Woolridge (1993). Restructuring through spinoffs: The stock market evidence. Journal of Financial Economics 33, 293–311.

- Hite, Gailen and James Owers (1983). Security price reactions around corporate spinoff announcements. Journal of Financial Economics 12, 409–436.

- Miles, James A. and James D. Rosenfeld (1983). The effect of voluntary spinoff announcements on shareholder wealth. Journal of Finance 38, 1597–1606.

- Ritter, Jay R. (1991). The long-run performance of initial public offerings. Journal of Finance 46, 3–27.

- Roll, Richard (1983). On computing mean returns and the small firm premium. Journal of Financial Economics 12, 371–386.

- Schipper, Katherine and Abbie Smith (1983). Effects of recontracting on shareholder wealth: The case of voluntary spin-offs. Journal of Financial Economics 12, 437–467.