主席开口的那一分钟:把美联储的「话」按秒对齐到价格上

本文读的是 Gómez-Cram & Grotteria (2022, Journal of Financial Economics):在 FOMC 日,声明(statement)发布那一刻的价格变动,竟能强烈预测半小时后新闻发布会上的价格变动——中期欧洲美元期货的相关系数高达 58%,标普 500 也有 44%。作者把发布会视频的音频逐秒转成文字、再与高频价格对齐,最终把这股相关性精准定位到「主席解释声明改动」的那几分钟。

1 引言:一个被「重复」的故事

先讲一个 2019 年 7 月 31 日的下午。

那天 14:00,FOMC 公布利率决议:降息 25 个基点。市场本来押注的是「平均 35 个基点」、甚至不排除一次降 50 的可能——所以这次降得比预期少,价格立刻朝着「没那么鸽」的方向调整了一下。故事到这里,本该结束了:信息已经公开,价格已经反应,一个有效的市场不应该再为同一条消息动第二次。

可偏偏,半小时后的 14:30,鲍威尔(Powell)走上讲台开新闻发布会。记者们劈头盖脸地追问那句新加进声明的话到底什么意思,鲍威尔答道:委员会把这次降息看作「a mid-cycle adjustment to policy(一次周期中段的政策调整)」。就这么一句话——它等于宣告「这不是一连串降息的开始」。于是从 14:30 到 15:15,利率期货、SPY、汇率,又一次朝着和 14:00 那一刻同样的方向移动了。

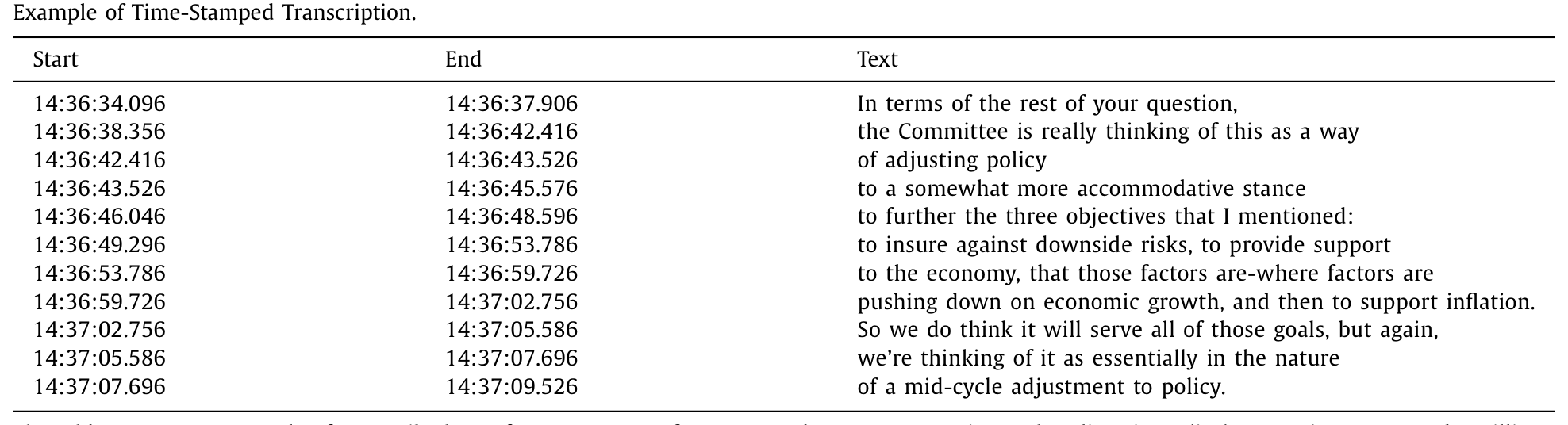

Table 1

这就奇怪了。声明 14:00 已经白纸黑字发出去,发布会上鲍威尔并没有宣布任何新决议,他只是在「解释」。可价格为什么还会沿着原来的方向再走一程?这正是本文要回答的张力所在:如果市场是充分有效、充分理性的,发布会本不该再含有可被价格反应的「新信息」。但数据告诉我们,它含有。

2 一个反常的相关:58% 与 44%

作者把这个直觉做成了一个干净的统计量。

对每一个 FOMC 日,他们计算两段互不重叠、也不相邻的价格变动:一段是「声明前后」(statement,记 ST,从声明发布前 10 分钟到发布后 20 分钟),另一段是「发布会期间」(press conference,记 PC,从发布会开始到结束)。然后看这两段变动的相关性。

结论令人侧目:对 60 个月(即中期)的欧洲美元期货(Eurodollar futures),ST 与 PC 的相关系数高达 58%;对标普 500,是 44%。要知道,这两段窗口在时间上完全分开、中间隔着半小时,按有效市场的逻辑,第二段本该几乎不可预测。可现在,第一段的方向,预测了第二段的方向。作者还顺手指出:这个关系稳定到足以让一个「跟着这个模式交易」的简单策略变得相当赚钱。

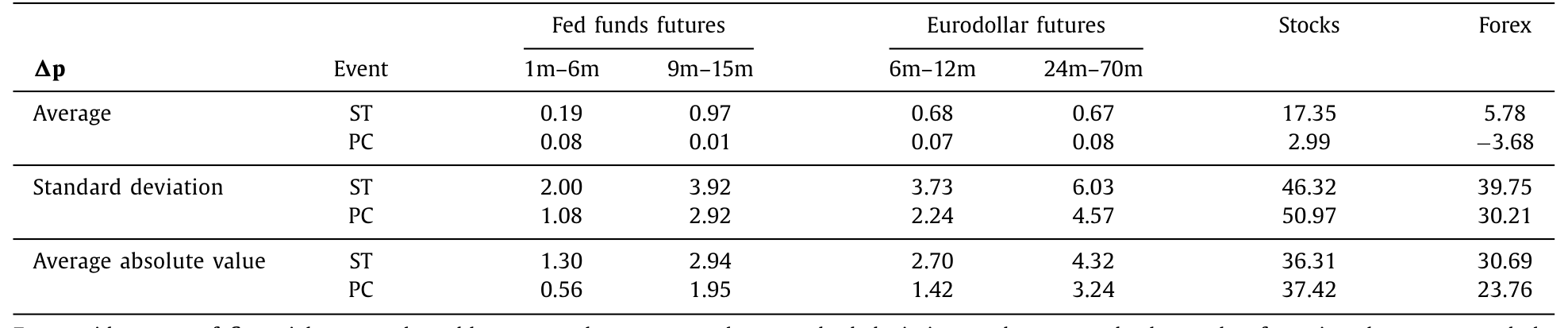

值得玩味的是另一个细节:发布会期间的价格变动,其「平均绝对值」一点不比声明期间小。如表 2 所示,对股票,声明前后的平均绝对变动是 36.31 个基点,而发布会期间反而是 37.42;对长端(24–70 月)欧洲美元期货,则是 ST 的 4.32 对 PC 的 3.24。换句话说,发布会绝不是「声明的余震」那么简单——它本身就是一个量级相当的价格发现(price discovery)现场。

Table 2

注意一个方向上的不对称:相关性对期限更长的利率衍生品、股票、汇率更强。这是全文的一条暗线——它把价格反应和「前瞻指引(forward guidance)」对长期预期的塑造联系了起来。

3 识别策略:把声音变成「带时间戳的文本」

相关性只是开胃菜。真正关键的一步在于:到底是发布会里的哪一句话,撑起了这 58% 的相关?

要回答这个问题,光有「这一天发布会整体涨了多少」是不够的——你得知道每一分、每一秒,主席在说什么、价格在怎么动。这正是本文方法论贡献的所在。作者做了两件别人没做过的事。

第一件,把发布会视频的音频转成「可读、且带精确时间戳的文本」。 他们把音频切成约 3 秒一帧,预处理成声谱图(spectrogram),再用 Hannun et al. (2014) 的端到端深度学习算法(即著名的 Deep Speech,用循环神经网络做概率字符建模)直接优化「给定音频、某段文字出现的概率」。形式化地说,给定音频序列 X,他们要在所有可能的词序列集合 V 中,找出让 \(p(W\mid X)\) 最大的那一个 \(W^*\):

随后用 Graves et al. (2006) 的连接时序分类(Connectionist Temporal Classification, CTC)算法把神经网络输出映射成可读文本,再用集束搜索(beam search)估计 \(W^*\),最后与 FOMC 官方公布的发布会文字稿对齐——做到音频与文字的逐句精确匹配。如表 1 那样,每一句话都被标到了「时:分:秒.毫秒」的精度。

第二件,从声明里「抠」出新闻。 Fed watcher 们有个老习惯:把这次声明和上次声明逐字对比,看哪些句子、哪些词被加了、被删了——华尔街日报甚至会在声明发布几分钟后就登出「改了哪儿」。作者把这套做法自动化:对每场发布会 j,追踪相对上一份声明被增删的句子,拼成一个向量 \(s_j\)。平均下来,每份声明改动 3.8 个句子,每处改动平均 7 个词。关键在于——这个「声明新闻」纯粹是文本层面的链接,完全不用任何价格信息。

有了带时间戳的发布会文本 \(W_j\) 和声明新闻 \(s_j\),再叠上高频价格(每分钟取毫秒级中间价的中位数),三者就能在同一根时间轴上对齐。于是「哪一分钟主席在谈声明的哪处改动、价格同时怎么动」这件事,第一次变得可观测。

4 statement news 与「澄清的那几分钟」

把这套工具开动起来,答案浮出水面。

作者定义:当主席在发布会里谈到声明改动时,那些分钟叫做「与声明相关的分钟(statement-related minutes)」。他们发现,在这些分钟里——

- 资产价格的平均绝对变动比发布会其余时段更大;

- 交易量显著上升;

- 更重要的是,价格平均朝着和声明发布时同一个方向移动。

于是那 58% 的相关,被精准地定位到了这几分钟身上。发布会里真正「带电」的,不是寒暄、不是泛泛而谈,而恰恰是主席澄清「新加进声明的那句话到底意味着什么」的时刻。这也和前瞻指引的逻辑严丝合缝:作者进一步用 Pennebaker et al. (2015) 的语言学词典刻画这些句子的语言风格,发现它们更多谈论「长期的未来」、用更具「澄清性」的措辞;尤其是引发最大价格波动的,正是主席一边谈未来、一边解释声明改动的那些句子。文本的「时间取向」(谈未来 vs. 谈当下/过去)甚至能吸收掉一部分「与声明相关分钟」所捕捉的效应。

作者还做了一个漂亮的稳健性对照:换上现成的文本工具——Neuhierl & Weber (2019) 的「鹰派/鸽派」词、Loughran & McDonald (2011) 的金融情绪词典——这些词确实重要,但和「时间取向」不同,它们无法吸收掉「与声明相关分钟」所捕捉的关系。也就是说,本文识别出的那条线索,不是「情绪」二字能替代的。

此外,作者用欧洲美元期货期权的隐含波动率(implied volatility)来度量投资者对利率的「不确定性」。结果是:声明显著降低了近端利率的不确定性,而发布会则负责了长端利率不确定性更大幅度的下降;而且,隐含波动率下降最猛的,仍然发生在「与声明相关的分钟」里。

5 这到底意味着什么?——八个机制的擂台

到这里,一个自然的追问是:好,价格确实在被一句句话推动,可这背后是什么样的市场?本文第 5 节摆开了一个「八种机制」的擂台,逐一拷问哪些能与发现相容、哪些被证伪。

先看被否掉的。 最重磅的一击,是针对充分信息理性预期(full-information rational expectations, FIRE)的模型——几乎今天所有央行都在用 FIRE 类模型指导货币政策(Coibion et al., 2018)。在 FIRE 下,价格前瞻、已吸收一切公开信息,在如此高的频率上本该近乎不可预测。可本文的正自相关说明:信息明明已经公开(声明早发出去了),价格却还在沿原方向漂移。FIRE 解释不了。

它同样难倒了「带参数不确定性的贝叶斯学习」这类无摩擦理性模型(Lewellen & Shanken, 2002):要让这类模型拟合本文事实,要么得对投资者先验做出不可信的假设,要么得有一个「估计风险下降带来的正向价格漂移」这种反事实的东西。作者还排除了 Fed put、微观结构效应、流动性,以及「这不过是 Lucca & Moench (2015) 那条发布会前漂移(pre-FOMC announcement drift)的延续」这一可能。

再看被支持的。 真正与数据相容的,是那类显式刻画投资者对公开信号「差异化解读」(differential interpretation of public signals)的模型——Banerjee, Kaniel & Kremer (2009) 与 Banerjee & Kremer (2010)。在这些框架里,价格是内生的,正自相关恰恰是「投资者顺序收到信号」的均衡产物:同一条声明,不同人读出不同含义,发布会上主席的澄清又给了一轮新信号,于是价格分步、同向地把信息消化完。

于是反转出现:本文不只是讲了个「话会动价格」的故事,它把这股价格漂移变成了一块检验市场信息结构的试金石。作者还顺手验证了这类模型的额外预测——在「发布会前不确定性更大」的日子里,他们记录到:(1) 更大的价格漂移;(2) 更大的交易量;(3) 更大的已实现波动率;(4) 发布会交易量与声明前后交易量之间更强的关系。四条预测,四个支持。

6 文献脉络

这条研究的根,扎在货币政策与预期的老问题里。早在 Lucas (1972, 1973, 1976) 与 Kydland & Prescott (1977) 那里,人们就懂得了:忽略投资者预期、忽略政策的时间一致性,政策结论会被带偏;Cukierman & Meltzer (1986) 则把「模糊、可信度与通胀」写进了一个模型。但这些都偏理论——投资者究竟怎样对央行沟通形成预期,长期是个黑箱。

接着,高频识别这条经验路线登场。Kuttner (2001) 用联邦基金期货度量货币政策意外;Cochrane & Piazzesi (2002)、Gürkaynak, Sack & Swanson (2005) 把高频价格变动当作预期意外的近似;Nakamura & Steinsson (2018) 进一步揭示了「美联储信息效应(Fed information effect)」。然后,一个自然的问题是:FOMC 当天的价格行为本身就有反常——Lucca & Moench (2015) 发现了发布会前漂移,Cieslak, Morse & Vissing-Jorgensen (2019) 刻画了 FOMC 周期里的股票收益,Cieslak & Schrimpf (2019) 把央行沟通里的「非货币新闻」单拎出来。

而真正关键的一步,是把「文本」当数据——Lucca & Trebbi (2009)、Loughran & McDonald (2011) 开了头,Neuhierl & Weber (2019) 把鹰鸽词用进了货币政策。本文站在这两条线的交汇处,却又往前迈了一大步:它不止读文本,还把视频音频按秒对齐到价格,从而第一次能问「市场究竟在响应哪一个词」,并把答案落到 Banerjee 等人「差异化解读」的均衡里。

(关于 FOMC 当天的风险与定价,本博客另有两篇可参看:《把「这一次会议」的恐惧,从期权价格里解出来》 与 《被错读的,不是风险,是美联储》;至于「央行可信度如何变成定价因子」,见《加息到底有没有用?》。)

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:ST 与 PC 两段价格变动相关,会不会只是「同一条慢消息在两段窗口里各反应一点」,根本谈不上预测?

这正是作者最在意的反驳。他们的回应有两层:其一,两段窗口互不重叠、也不相邻,中间隔着约半小时,按有效市场逻辑第二段本该不可预测;其二,他们用带时间戳的文本把相关性定位到了「主席解释声明改动」的具体分钟,并显示交易量在那几分钟显著上升、价格同向移动——这不是「同一冲击的物理余震」,而是新信号被分步消化。

Q:把音频转成文字会有识别误差,这些噪声会不会污染结论?

会有误差,但作者用了一道「保险」:他们把深度学习的转录结果与 FOMC 官方公布的文字稿对齐,再结合人工与自动流程做匹配。也就是说,最终用于分析的文本质量由官方稿背书,机器转录主要服务于「逐秒时间戳」这件官方稿做不到的事。

Q:为什么相关性对长端利率、股票、汇率更强,而不是近端?

因为故事的核心是前瞻指引。声明本身能迅速钉住近端利率(眼前这次会议干了什么是确定的),而「未来路径会怎样」这种长期预期,恰恰需要发布会上的澄清来塑造——所以长端衍生品、对长期现金流敏感的股票、以及由利差驱动的汇率,反应才更剧烈。

Q:「差异化解读」和「美联储信息效应(Fed information effect)」是一回事吗?

不是。信息效应说的是「央行行动泄露了它对经济的私有判断」,关注的是信号内容;本文强调的是即便信号公开,不同投资者对同一句话读出不同含义,从而在均衡里产生正自相关。前者关乎信息来源,后者关乎信息的异质解读结构。

Q:这会不会就是 Lucca & Moench (2015) 那条发布会前漂移的延续?

作者明确排除了这一点。pre-FOMC drift 发生在公告之前,且本文的漂移被锁定在发布会内部「解释声明」的分钟、并随声明改动而触发——它有清晰的语言学触发器,与单纯的日历效应或公告前漂移不是同一回事。

Q:那个「跟着相关性交易就能赚钱」的策略,是不是说明市场低效到可以白捡钱?

作者更愿意把它解读为「关系稳定且经济上显著」的证据,而非无风险套利。差异化解读模型本就允许价格内生地出现可预测的同向漂移;能否真的落袋,还要看交易成本、执行速度和这半小时内流动性的实际深度。

(b) 几个可能的研究问题与提案

1. 把这套「逐秒对齐」搬到公司债与信用市场。 【经济故事】公司债远比股票不透明、定价更依赖中介。当主席谈到与信用环境相关的措辞(如金融稳定、流动性支持)时,信用利差是否也出现同向的分步漂移?这能检验「差异化解读」在低透明市场是否更强。 【可行性】中。需要 TRACE 的分钟级(甚至更细)成交数据与本文同款的时间戳文本;难点在于公司债成交稀疏、并非每分钟都有交易,识别窗口要重新设计。

2. 外资持有人是不是「解读」得更慢、更分散? 【经济故事】若价格的同向漂移源于投资者异质解读,那么对 Fedspeak 语言、制度更陌生的外国投资者,理应解读更慢、分歧更大。可以检验外资持有比例高的资产,发布会期间的漂移是否更持久。 【可行性】中。需把高频价格反应与持有人结构(如国债、公司债的外资持有份额)对接;识别上可用资产层面的外资敞口做横截面比较,但要小心遗漏变量(外资偏好的资产往往本身久期更长)。

3. 用流动性的盘口数据,区分「解读慢」与「中介慢」。 【经济故事】同向漂移既可能来自投资者解读分歧,也可能来自做市商在高不确定时段收紧风险预算。把发布会期间的报价深度、买卖价差与价格漂移联立,能把两种机制掰开。 【可行性】高。本文已有分钟级中间价;只需补上盘口深度/价差数据,按本文的「与声明相关分钟」切片做对照。这是对本文机制章节最直接的延伸。

4. 把方法迁移到 ECB、英格兰银行等多语种央行。 【经济故事】本文方法本质是「语言学 × 价格」的通用配方。不同央行的沟通风格、语言、记者互动差异巨大,跨央行比较能检验「澄清声明改动」这条机制的外部有效性。 【可行性】中。Altavilla et al. (2019, 2020)、Leombroni et al. (2020) 已为 ECB 备好高频价格与文本基础;难点在于多语种语音识别的精度,以及不同央行声明—发布会制度安排的可比性。

我的判断

这篇论文最漂亮的地方,不在那两个相关系数本身,而在它把一个抽象的市场效率之问,变成了一台可以「逐秒回放」的实验装置。以往研究只能拿到「这一天 FOMC 让市场动了多少」这种聚合量,而本文第一次让我们看见哪一句话、在哪一秒、推动了哪一类资产——这是方法论上实打实的进步,且这套「视频音频 × 时间戳文本 × 高频价格」的配方,可被搬到任何「想用市场价格给语言定价」的场景。

对识别,我有两点保留。其一,「跟着 ST 方向交易能赚钱」的论断需要更直面交易成本与这半小时内的真实流动性深度,否则容易被读成「市场低效」的过强结论;本文倾向于用差异化解读模型来安放它,方向是对的,但盘口层面的证据还可以更硬。其二,机制识别在很大程度上依赖「排除法」——八个机制里否掉七个、留下一个——这类论证天然受制于「候选清单是否穷尽」,差异化解读模型的胜出更多是「最不被证伪」,而非被一个正面的、可证伪的结构估计直接确认。

后续我最想看到的,是把这套工具接到信用市场与外资持有人上:如果同向漂移在更不透明、解读更分散的市场里更强、更持久,那「差异化解读」这条机制就会从「最不坏的解释」升级为「有横截面证据支撑的解释」。那才是把这台逐秒回放机真正用到极致的方式。

参考文献

- Banerjee, S., Kaniel, R., & Kremer, I. (2009). Price drift as an outcome of differences in higher-order beliefs. Review of Financial Studies 22(9), 3707–3734.

- Banerjee, S., & Kremer, I. (2010). Disagreement and learning: dynamic patterns of trade. Journal of Finance 65(4), 1269–1302.

- Cieslak, A., Morse, A., & Vissing-Jorgensen, A. (2019). Stock returns over the FOMC cycle. Journal of Finance 74(5), 2201–2248.

- Cieslak, A., & Schrimpf, A. (2019). Non-monetary news in central bank communication. Journal of International Economics 118, 293–315.

- Cochrane, J. H., & Piazzesi, M. (2002). The Fed and interest rates — a high-frequency identification. American Economic Review 92(2), 90–95.

- Gómez-Cram, R., & Grotteria, M. (2022). Real-time price discovery via verbal communication: method and application to Fedspeak. Journal of Financial Economics 143(3), 993–1025.

- Graves, A., Fernández, S., Gomez, F., & Schmidhuber, J. (2006). Connectionist temporal classification. ICML.

- Gürkaynak, R. S., Sack, B., & Swanson, E. T. (2005). Do actions speak louder than words? International Journal of Central Banking 1(1).

- Hannun, A., et al. (2014). Deep Speech: scaling up end-to-end speech recognition. arXiv:1412.5567.

- Kuttner, K. N. (2001). Monetary policy surprises and interest rates: evidence from the Fed funds futures market. Journal of Monetary Economics 47(3), 523–544.

- Kydland, F. E., & Prescott, E. C. (1977). Rules rather than discretion: the inconsistency of optimal plans. Journal of Political Economy 85(3), 473–491.

- Lewellen, J., & Shanken, J. (2002). Learning, asset-pricing tests, and market efficiency. Journal of Finance 57(3), 1113–1145.

- Loughran, T., & McDonald, B. (2011). When is a liability not a liability? Textual analysis, dictionaries, and 10-Ks. Journal of Finance 66(1), 35–65.

- Lucca, D. O., & Moench, E. (2015). The pre-FOMC announcement drift. Journal of Finance 70(1), 329–371.

- Lucca, D. O., & Trebbi, F. (2009). Measuring central bank communication: an automated approach with application to FOMC statements. NBER Working Paper 15367.

- Nakamura, E., & Steinsson, J. (2018). High-frequency identification of monetary non-neutrality. Quarterly Journal of Economics 133(3), 1283–1330.

- Neuhierl, A., & Weber, M. (2019). Monetary policy communication, policy slope, and the stock market. Journal of Monetary Economics.