被错读的,不是风险,是美联储

本文读的是 Schmeling, Schrimpf & Steffensen (2022, Journal of Financial Economics):他们用调查数据把货币市场衍生品(联邦基金期货、隔夜指数掉期)上的超额收益拆成「期限溢价」和「预期误差」两块,发现几乎全部超额收益来自预期误差——市场长期低估了美联储在衰退中降息的力度——而期限溢价微乎其微,甚至略为负。于是,这些合约里那个著名的「偏差」,与其说是风险补偿,不如说是投资者对央行反应函数的一次次「读错」。

1 一个被讲了三十年的故事

先说一个几乎写进所有固定收益教科书的「事实」。

如果你今天去看联邦基金期货 (fed funds futures, FF futures) 或者隔夜指数掉期 (overnight index swaps, OIS) 报出来的远期利率,再等上几个月,把它和那段时间真正实现的短端利率比一比,你会发现一件颇为尴尬的事:这些合约报出来的利率,系统性地高于事后真正实现的利率。换句话说,货币市场衍生品是短端利率的「有偏预测器」(biased predictor)。一个做多这些合约的人——锁定今天的固定利率、未来支付浮动短端利率——平均下来是赚钱的。

这不是新闻。从 Krueger and Kuttner (1996) 到 Gürkaynak et al. (2007),人们早就知道 FF futures 是预测短端利率最准的工具之一,却也同时系统性地高估了未来利率。问题在于:这笔稳稳赚到的钱,到底是什么的报酬?

过去三十年里,主流答案只有一个词:期限溢价(term premium)。在 Piazzesi and Swanson (2008)、Cochrane (2011)、Ludvigson and Ng (2009) 这一脉的解释里,经济下行期人们害怕风险,于是愿意为「锁定利率」支付一笔逆周期 (countercyclical) 的风险补偿;做多合约的人赚到的,就是这笔补偿。一切都在理性预期、完全信息 (full-information rational expectations, FIRE) 的框架内自洽:预期不会系统性犯错,所以超额收益只能来自风险定价。

这篇论文,要把这个故事整个翻过来。

2 一个被忽略的细节:它们根本不是「投资品」

真正撬动全文的,是一个常被略过的常识:FF futures 和 OIS 是纯粹的金融衍生品,不是债券,不是融资工具,进场时不需要付一分钱本金(zero-cost portfolio)。

这一点为什么重要?因为「期限溢价是逆周期风险补偿」这套说法,本质上是把这些合约当成了「在坏年景里会亏钱、所以需要补偿」的风险资产。可现实恰恰相反:做多 FF futures 或 OIS,在央行降息时(也就是经济下行时)payoff 最高——它天然是一份对冲坏消息的保单。从标准资产定价的角度看,一份能在衰退里赚钱的合约,其期限溢价理应是负的,而不是正的。

于是一个自然的问题浮出来了:如果按理论期限溢价该为负,那市场上观察到的那笔实实在在为正的超额收益,又是从哪里冒出来的?

作者的回答是——别再猜了,去问问市场参与者当时到底是怎么预期的。

3 核心:把超额收益一刀切成两半

这是全文最干净、也最关键的一步。先把合约的损益写出来。设 \(f_t^{(n)}\) 为 \(t\) 月末观察到的、\(n\) 个月后结算的合约固定利率,\(i_{t+n}\) 为事后真正实现的短端利率,则做多合约到期的超额收益为:

$$rx_{t+n}^{(n)} = f_t^{(n)} - i_{t+n}$$

对上式取 \(t\) 时刻的条件期望,就能把固定利率 \(f_t^{(n)}\) 拆开——它无非是「市场要求的预期超额收益」加上「市场对未来短端利率的预期」:

$$f_t^{(n)} = E_t\!\left[rx_{t+n}^{(n)}\right] + E_t\!\left[i_{t+n}\right]$$

把它代回损益式并重排,超额收益就被劈成两块:

$$rx_{t+n}^{(n)} = \underbrace{E_t\!\left[rx_{t+n}^{(n)}\right]}_{\text{term premium}} + \underbrace{\left(E_t\!\left[i_{t+n}\right] - i_{t+n}\right)}_{\text{expectation error}}$$

前一块是期限溢价(事前要求的风险补偿);后一块是预期误差——市场预期的短端利率与事后真实利率之差。这一步的直觉值得停一下:把期限溢价挪到等式左边,

$$rx_{t+n}^{(n)} - E_t\!\left[rx_{t+n}^{(n)}\right] = E_t\!\left[i_{t+n}\right] - i_{t+n}$$

左边是「意料之外的那部分收益」,右边是「预期误差」。这等式在告诉你一件朴素却深刻的事:事后赚到的钱凡是超出事前要求的部分,必然来自「利率没按大家预期的走」。具体说,做多的人之所以赚到意外之财,正是因为短端利率最后低得出乎意料。

在 FIRE 假设下,右边长期应当平均为零——人不会系统性犯错。所以,只要我们能独立地量出「市场当时的预期」,就能检验:这笔钱到底是风险补偿,还是一次次系统性的误判。

那「市场当时的预期」从哪来?答案是调查。作者用 Blue Chip Financial Forecasts——约 45 位来自一线机构、真正在市场里下注的专家——给出的固定期限短端利率预期 \(S_t^{(n)}\)(\(n=3,6,9,12\) 个月),把损益式里加一项减一项,得到可直接落地估计的版本:

第一项 \(TP_t^{(n)}=f_t^{(n)}-S_t^{(n)}\) 是调查隐含的期限溢价;第二项 \(EE_{t+n}^{(n)}=S_t^{(n)}-i_{t+n}\) 是预期误差。注意它们是可以分头算清楚的:前者用今天的报价和今天的调查,后者用今天的调查和未来的实现值。剩下的,就是看数据站在哪一边。

4 反转:几乎全部,都是预期误差

数据给出的答案非常干脆。

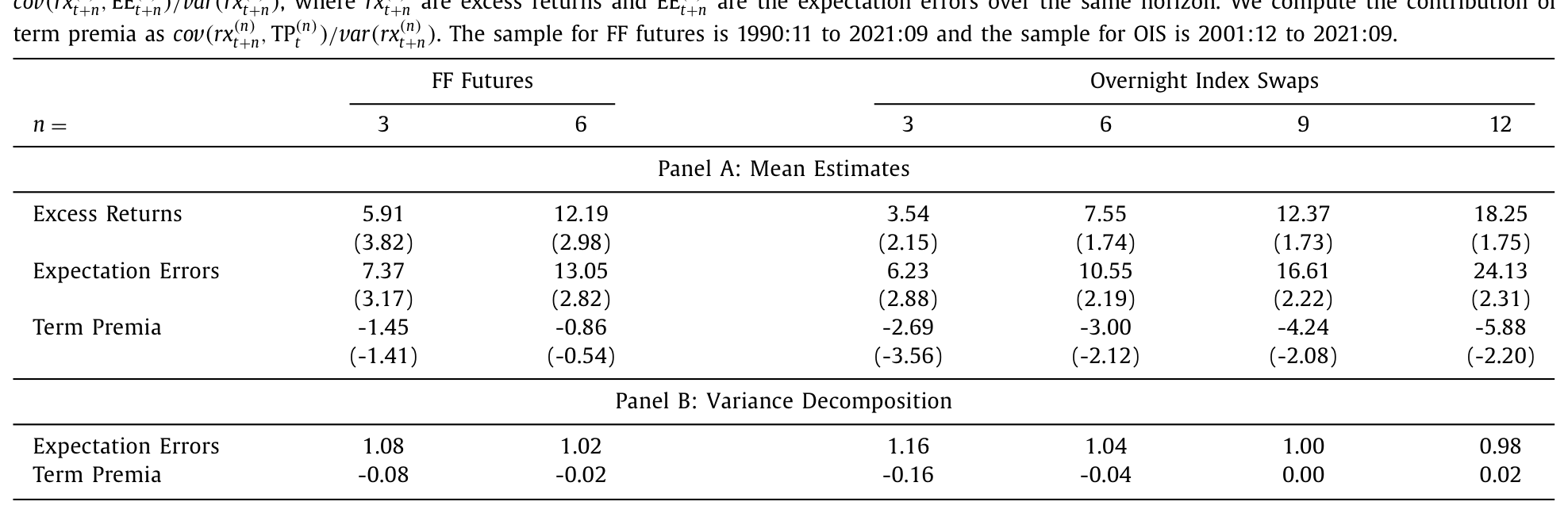

如表 1 所示,无论 FF futures 还是 OIS,平均超额收益都为正且经济上可观,落在大约 4 到 18 个基点之间:FF futures 三月期为 5.91 个基点(\(t=3.82\))、六月期 12.19(\(t=2.98\));OIS 从三月期的 3.54 一路升到十二月期的 18.25(\(t=1.75\))。这再次印证了远期利率系统性高于事后实现值。

Table 1

但真正关键的,是这笔钱的归属。调查隐含的期限溢价不仅小,而且清一色为负:OIS 三月期 $-2.69$ 个基点(\(t=-3.56\))、十二月期 $-5.88$(\(t=-2.20\))——和前面「对冲资产理应负溢价」的理论预期严丝合缝。与此同时,预期误差与实现的超额收益几乎一样大,且在所有期限上都显著为正:FF futures 三月期 7.37 个基点(\(t=3.17\))、OIS 十二月期高达 24.13(\(t=2.31\))。

Panel B 的方差分解更是把话说死了:预期误差对超额收益方差的贡献系数在 0.98 到 1.16 之间——也就是100% 上下;而期限溢价的贡献在 $-0.16$ 到 0.02 之间,约等于零。

结论是反直觉的:货币市场衍生品里那个著名的「偏差」,基本不是风险补偿。它是一连串没有被时间抹平的系统性预期误差。

这和「不需要玄学风险、超额收益其实被预期误差吃掉」的那条研究线索遥相呼应(关于股票横截面里类似的故事,可参见《不需要那些「玄学风险」》)。

5 为什么误差不会「平均掉」?——美联储的尾部

到这里,一个更尖锐的问题来了:理性预期允许犯错,但要求错误长期平均为零。可这里的预期误差三十年都没归零,还系统性偏向一个方向。为什么?

作者顺着误差的「形状」诊断下去,得到一个叫「保守主义(conservatism)」的解读:当市场参与者正确判断了利率变动的方向时,他们往往低估了变动的幅度。而且这个低估是高度非对称的——对降息的低估,远比对加息的低估严重。

一句话:过去三十年,市场一次次低估了美联储在经济下行时降息的「狠劲」。

把这条线索接着往下拉,三个相互印证的事实浮现出来:

其一,与泰勒规则的偏离相关。 当美联储采取宽松立场、把短端利率压到泰勒规则 (Taylor rule) 所建议的水平之下时,市场对未来利率的预期就显得「太高」了——相对于随后真正实现的利率而言。

其二,股价下跌预示更高的超额收益。 股价大跌之后,FF futures 和 OIS 的超额收益显著走高,样本内、样本外皆然,且在控制了 Piazzesi and Swanson (2008) 那套用来刻画逆周期期限溢价的宏观变量之后依然稳健。更妙的是这里也有非对称:只有股价下跌能预测更高的超额收益,股价上涨则毫无预测力。这显然不像一个对称的风险溢价该有的样子——它更像是「坏消息触发了美联储一次出乎意料的猛降息」。

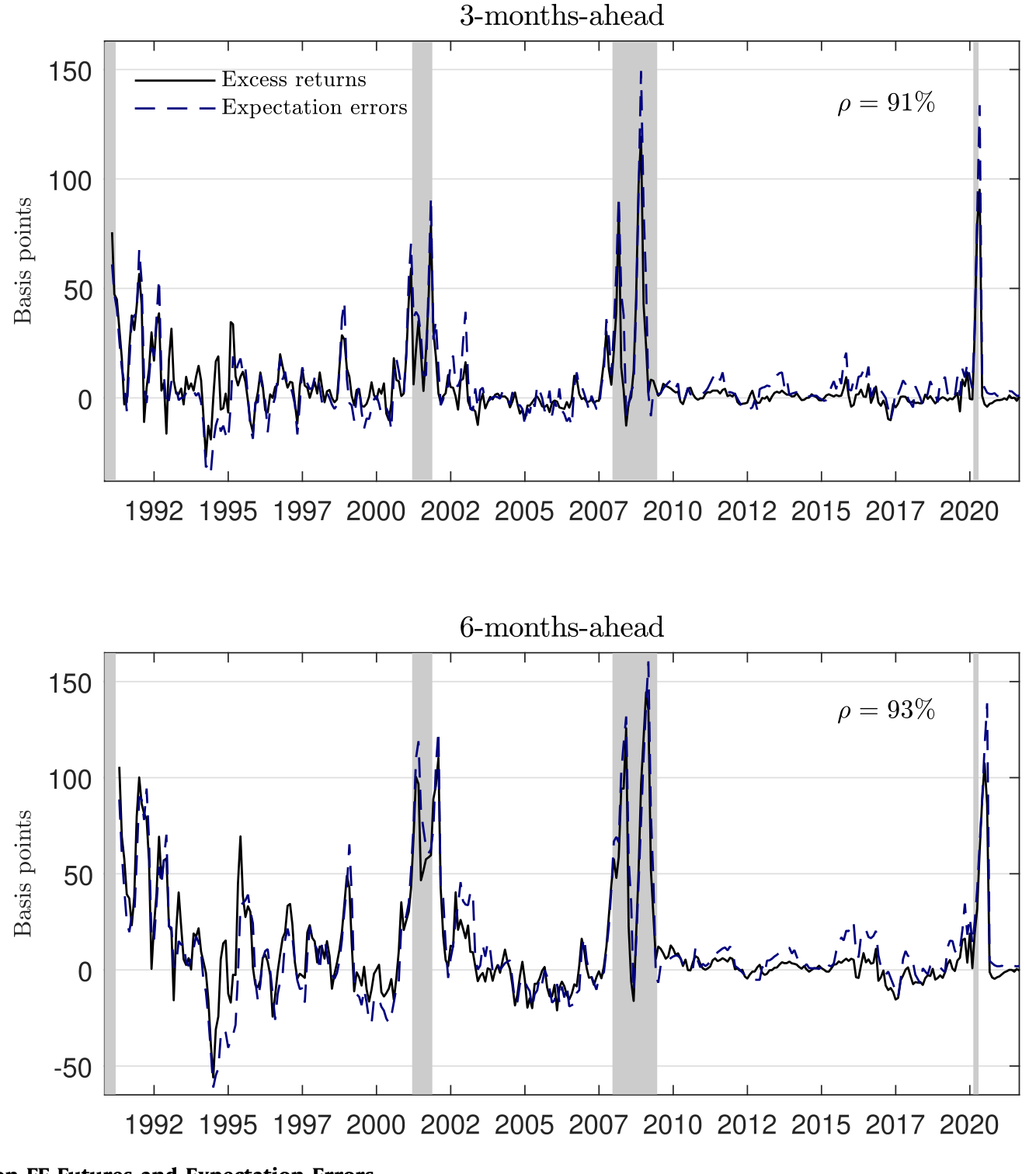

Figure 1: Excess Returns on FF Futures and Expectation Errors

其三,预测者分歧预示预期误差。 用预测者之间的预期离散度衡量的不确定性,是预期误差的强预测变量。当这种不确定性高企时,美联储随后降息的幅度比市场预期的更大,于是给做多者送上了正的超额收益。

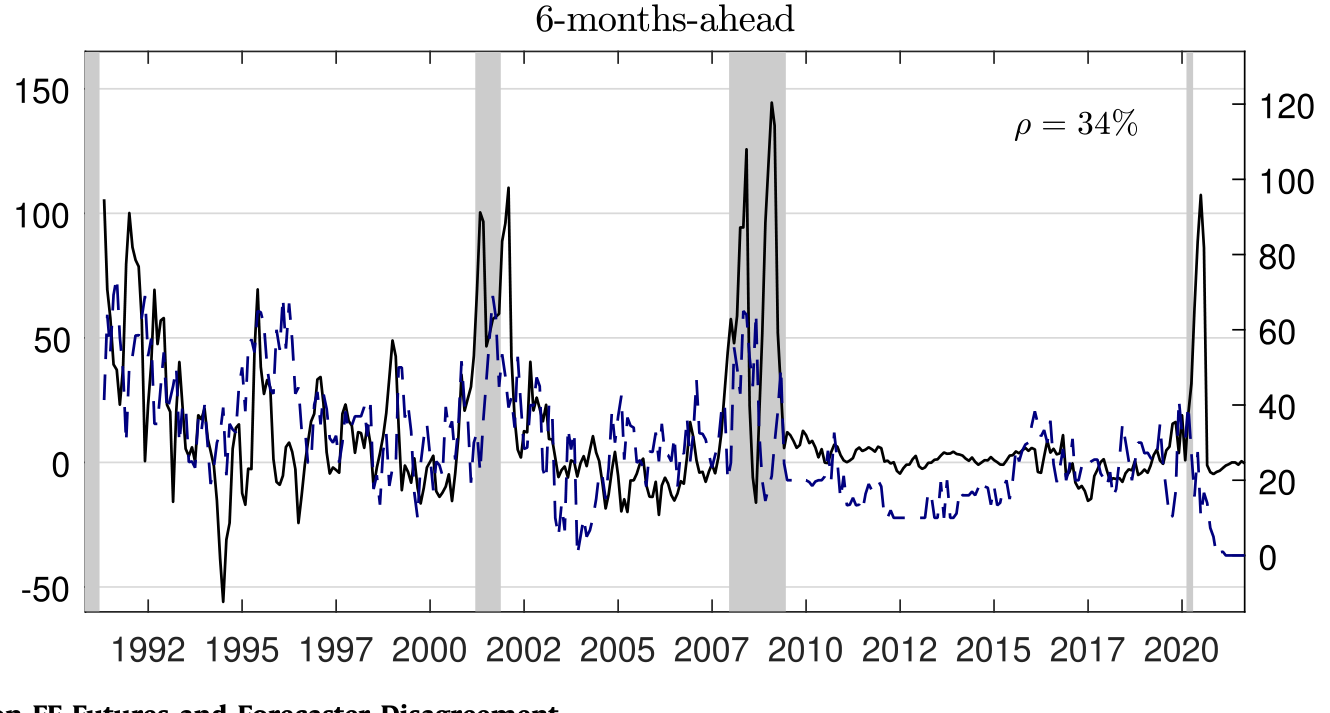

Figure 3: Excess Returns on FF Futures and Forecaster Disagreement

把三者拼起来,最可信的解释就成型了:最难学习的,是央行对那些罕见、但巨大的负向冲击会如何反应。这类「rare events」不常发生,样本太少,市场参与者只能在实时中边走边学(learn in real time);每当股价崩跌、分歧飙升、基本面恶化,美联储就会把利率砍到比此前预期更低的水平,预期误差由此系统性地、可预测地产生。这与 Bauer and Swanson (2021) 强调的「市场对美联储反应函数的参数缺乏完整信息、需要实时学习」的故事高度一致。

作者特意提醒:这种偏离 FIRE,不该被读作投资者非理性。它反映的是关于央行反应函数的「信息不完全 + 实时学习」,学习过程在数据上呈现为对预期假说基准的系统性、可预测的偏离。(关于「学习央行」如何成为定价因子的另一个视角,可参见《加息到底有没有用?》。)

最后,作者把镜头拉到美国之外:澳大利亚、加拿大、欧元区、英国、日本、瑞士六个货币区。在有调查数据的三个区(欧元区、英国、瑞士),预期误差与 OIS 超额收益强相关;而在全部六个区,本地股市都以负且显著的系数预测超额收益。这说明,这套机制不是美联储独有的怪癖,而是一个更普遍的现象。

6 文献脉络

这篇论文站在两条线索的交汇处。

一条是期限结构与预期假说(expectations hypothesis, EH)的老问题。Fama and Bliss (1987)、Campbell and Shiller (1991) 早就在长端利率上拒绝了 EH,把超额收益的可预测性归给时变的期限溢价;Piazzesi and Swanson (2008) 则把 FF futures 的偏差解释成「风险调整后的预测」,即逆周期风险溢价。短端的证据一直较为含混——Longstaff (2000) 发现三月期以内的回购利率几乎是短端利率的无偏预测器,期限溢价小到可忽略。

另一条是用调查数据给资产收益「验伤」的新兴文献。Froot (1989)、Gourinchas and Tornell (2004)、Bacchetta et al. (2009)、De la O and Myers (2022) 都表明,预期误差对股票、债券、外汇的超额收益举足轻重;Greenwood and Shleifer (2014) 进一步证明调查预期与真实行为(如基金资金流)紧密对应,回应了 Cochrane (2011) 对调查数据「噪声大、难解释」的质疑。(关于「信念到底该问问卷还是问价格」的争论,可参见《想知道投资者信什么?去问价格,别问问卷》。)

而最直接的前辈,是 Cieslak (2018):她在国债市场里指出,美联储降息比预期更猛,制造了预期误差和巨额按市值计价的盈利。本文的贡献,在于把这条逻辑搬到货币市场衍生品——人们公认用来读取短端利率预期的工具——上,干净地证明了预期误差(而非期限溢价)的主导地位,并把它直接锚定到央行反应函数的时变性、以及金融条件恶化这条触发链上。Bauer and Rudebusch (2020) 关于「利率中枢下移(falling stars)」的解释,被作者用 Cieslak (2018) 的证据排除在主因之外——驱动误差的是对实际利率路径的误判,而非对趋势的误判。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:调查预期会不会本身就是「错」的代理变量,从而把结论变成同义反复?

这是用调查做分解的老担忧。作者的防御有三层:一是 Blue Chip 的受访者是真正在市场里下注的约 45 家一线机构,调查预期与真实行为对齐的证据很多(Greenwood and Shleifer, 2014 等);二是结果不是「调查随便取个数都成立」,而是呈现出方向正确、幅度低估、且对降息尤甚的特定结构,纯测量噪声很难制造这种系统性非对称;三是预期误差能被事前可观察的股价、分歧等变量预测,这是纯噪声做不到的。

Q:期限溢价为负,是不是模型设定或泰勒规则选择搞出来的假象?

作者专门做了稳健性检验,说明结论不依赖具体的泰勒规则类型,也不是测量问题导致的;而且「负的期限溢价」本身就有理论支撑——做多 FF futures/OIS 是一份在衰退里赚钱的对冲资产,标准资产定价本就预言它的溢价为负。数据与理论方向一致,反而增强了可信度。

Q:「预期误差主导」是不是就等于说市场参与者非理性、很蠢?

不是,作者反复强调这一点。把它读成非理性是误读;更准确的图景是「关于央行反应函数的信息不完全 + 实时学习」。对一个几十年才发生几次的尾部事件,样本本就稀少,理性的贝叶斯学习者也会在事前系统性地低估降息幅度。

Q:为什么只有股价下跌有预测力,上涨没有?这不奇怪吗?

恰恰是这个非对称性最能区分两种解释。对称的风险溢价应当对涨跌都反应;而「美联储对罕见负向冲击的反应难以学习」这套故事,天然只在坏消息一侧发力——股价大跌触发超预期的猛降息,股价上涨却不会触发对称的「猛加息」。数据的非对称,正是机制的指纹。

Q:和 Cieslak (2018) 到底差在哪,会不会只是换个市场重做一遍?

三点增量:其一,战场从国债换到货币市场衍生品,而这正是业界用来读短端预期的工具,结论因此更贴近政策含义;其二,把预期误差直接挂到央行反应函数的时变性与金融条件恶化上,给出了「为什么会错」的机制;其三,做了跨国验证,证明这不是美联储独有现象。

Q:这对「预期假说被拒绝」的经典结论意味着什么?

一个温和但重要的再平反:短端的远期信息不该因为「期限溢价扭曲」而被弃用——既然溢价近乎为零,它其实是市场短端利率预期的可靠信号,正如 EH 所设想的那样。被「污染」的不是信号,而是市场对央行的学习过程。

(b) 几个可能的研究问题与提案

-

把这套分解搬到公司债与信用利差。 【经济故事】信用利差里同样掺着「违约/流动性风险溢价」和「对违约率的预期误差」。如果衰退里投资者也系统性低估了违约潮(或低估了央行/财政的兜底),那么信用超额收益里可能也藏着一块被误读成「信用风险溢价」的预期误差。 【可行性】中。需要 TRACE 债券价格 + 对违约率/评级迁移的调查预期(如 Blue Chip 或分析师预测),后者较难获得高频固定期限的版本;识别上可借鉴本文的分解框架,难点在于构造可信的「事前预期」代理。

-

外资持有人是否系统性误读了美联储? 【经济故事】本文的预期误差主体是本土机构。外国投资者面对的信息集、对美联储反应函数的熟悉度都不同,可能犯下幅度更大、方向不同的误差,并通过其在美债/货币市场的头寸放大或缓冲价格。 【可行性】中偏低。需要按持有人国别拆分的头寸数据(TIC、央行储备)配上分国别的利率预期调查,后者非常稀缺;可行的折中是用跨国 OIS 调查数据(欧元区/英国/瑞士已有)做异质性分析。

-

预期误差与货币市场流动性的交互。 【经济故事】分歧飙升、股价崩跌的时点,往往也是货币市场流动性最紧、做市能力最弱的时点。预期误差导致的超额收益里,有多少其实是在流动性枯竭时被放大的? 【可行性】高。OIS/FF futures 的买卖价差、成交量、交易商资产负债表数据可得,可在本文的可预测性回归里加入流动性交互项,识别相对直接。

-

「央行更透明地沟通尾部反应」能否真的缩小预期误差? 【经济故事】作者在政策含义里提出,央行应更明确地沟通对深尾冲击的可能反应。这是一个可检验的命题:前瞻指引 (forward guidance) 制度变化、点阵图引入等事件,是否在事件后降低了预期误差的幅度与可预测性? 【可行性】中。可用各国央行沟通制度改革作为准自然实验,做事件研究或 DiD;难点是沟通改革常与其他政策同时发生,需小心处理混淆因素。

8 我的判断与参考文献

贡献。 这篇文章最漂亮的地方,是用一个几乎不需要结构假设的简单恒等式,配上一份高质量调查,就把「货币市场远期偏差 = 风险溢价」这个流行了三十年的解读掀翻,并给出了一个连贯、可证伪、且能跨国复制的替代故事。「期限溢价近乎为零、甚至为负」这一条,单拎出来就足够冲击直觉;而「股价下跌的非对称预测力」则是把「学习央行尾部反应」这套机制钉死的关键证据。

对识别的担忧。 我最想追问的仍是调查数据的代表性与时点对齐:Blue Chip 的固定期限预期与衍生品合约期限的匹配(作者放在 Internet Appendix 里)是整条链条的承重点,任何系统性的期限错配都可能在分解里伪装成「预期误差」。其次,预期误差的「不可预测」检验依赖样本里有限的几次衰退(1990、2001、2008、2020),尾部事件本就稀少,统计功效与外推都需谨慎——三十年里真正贡献误差的,可能就是那么几个深尾时点。

后续想看的。 我最想看到把这套分解推进到信用市场和按持有人类型的版本:如果连公司债超额收益的大头也来自「对违约/救助的预期误差」,那么「信用风险溢价」这个概念本身就需要重新称重;而如果外资持有人的误差结构与本土机构系统性不同,则它对美债与美元的定价含义会非常丰富。

参考文献

- Bacchetta, P., Mertens, E., Van Wincoop, E. (2009). Predictability in financial markets: what do survey expectations tell us? Journal of International Money and Finance 28(3), 406–426.

- Bauer, M.D., Rudebusch, G.D. (2020). Interest rates under falling stars. American Economic Review 110(5), 1316–1354.

- Bauer, M.D., Swanson, E.T. (2021). An Alternative Explanation for the 'Fed Information Effect'. NBER Working Paper 27013.

- Campbell, J.Y., Shiller, R.J. (1991). Yield spreads and interest rate movements: a bird's eye view. Review of Economic Studies 58(3), 495–514.

- Cieslak, A. (2018). Short-rate expectations and unexpected returns in Treasury bonds. Review of Financial Studies 31(9), 3265–3306.

- Cochrane, J.H. (2011). Presidential address: discount rates. Journal of Finance 66(4), 1047–1108.

- Fama, E.F., Bliss, R.R. (1987). The information in long-maturity forward rates. American Economic Review 77, 680–692.

- Froot, K.A. (1989). New hope for the expectations hypothesis of the term structure of interest rates. Journal of Finance 44(2), 283–305.

- Greenwood, R., Shleifer, A. (2014). Expectations of returns and expected returns. Review of Financial Studies 27(3), 714–746.

- Gürkaynak, R.S., Sack, B., Swanson, E.T. (2007). Market-based measures of monetary policy expectations. Journal of Business & Economic Statistics 25(2), 201–212.

- Longstaff, F.A. (2000). The term structure of very short-term rates: new evidence for the expectations hypothesis. Journal of Financial Economics 58(3), 397–415.

- Piazzesi, M., Swanson, E.T. (2008). Futures prices as risk-adjusted forecasts of monetary policy. Journal of Monetary Economics 55(4), 677–691.

- Schmeling, M., Schrimpf, A., Steffensen, S.A.M. (2022). Monetary policy expectation errors. Journal of Financial Economics 146(3), 841–858.