城市没有破产法,但有「到期日」:大萧条里的地方公共品

本文读的是 Janas (2026, Journal of Financial Economics):在大萧条这个几乎没有联邦救助的「干净」实验里,作者用 1924–1943 年美国城市的档案数据证明,危机前借得越多的城市,危机中砍公共开支砍得越狠——尤其是资本投资和警力;而真正驱动这场紧缩的,不是「该建的都建完了」,而是到期债务无法展期的再融资约束。代价是人口增长放缓、犯罪上升、技能更高的公务员流失。

1 一个被现代财政「藏起来」的问题

先讲一个我们这代人几乎想当然的常识:经济一旦下行,钱就会从上面流下来。2020 年新冠冲击,美国联邦给地方的 $350 billion 财政复苏基金(Local Fiscal Recovery Fund)、美联储 $500 billion 的市政流动性便利(Municipal Liquidity Facility)几乎是同时落地的。地方政府收入塌了一块,但服务可以不砍——因为有人兜底。

可问题是,这种「有人兜底」的安排,在历史上其实非常新。新政(New Deal)之前,联邦对地方事务的介入微乎其微,城市基本是独自扛过衰退的(Wallis, 2000)。于是一个被现代逆周期财政「藏起来」的问题重新浮现:当没有人兜底的时候,一座城市的债务,会怎样塑造它在危机中提供公共品的能力?

这正是本文的切入口。我们对家庭和企业在危机中的「债务诅咒」已经很熟悉了——欠债越多的主体往往受伤越重(Mian et al., 2013;Chodorow-Reich, 2014)。但对「加了杠杆的地方政府」,我们知道得出奇地少,尽管美国市政债市场到 2025 年已经有 $4.2 trillion 的规模。

作者抓住了一个绝佳的历史实验室:大萧条。理由有二。其一,那个年代地方政府是公共服务的主要提供者,几乎不依赖上级转移支付——萧条前的支出格局大约是地方 50%、州 25%、联邦 25%;到 1940 年新政之后才翻转成地方 10%、州 5%、联邦 85%。其二,萧条对市政预算是一次罕见而剧烈的冲击,而联邦大规模救助的缺席,恰恰消除了现代研究里最头疼的「财政后盾」干扰项。

这一点值得停下来体会:今天我们之所以难研究「地方紧缩的后果」,恰恰是因为逆周期救助太及时、太普遍,把因果给「治好」了。作者反其道而行——回到一个救助缺席的年代,让冲击充分暴露出来。

2 那场被债务点燃、又被债务浇灭的城市化

要理解萧条期的紧缩,得先理解 1920 年代的繁荣。

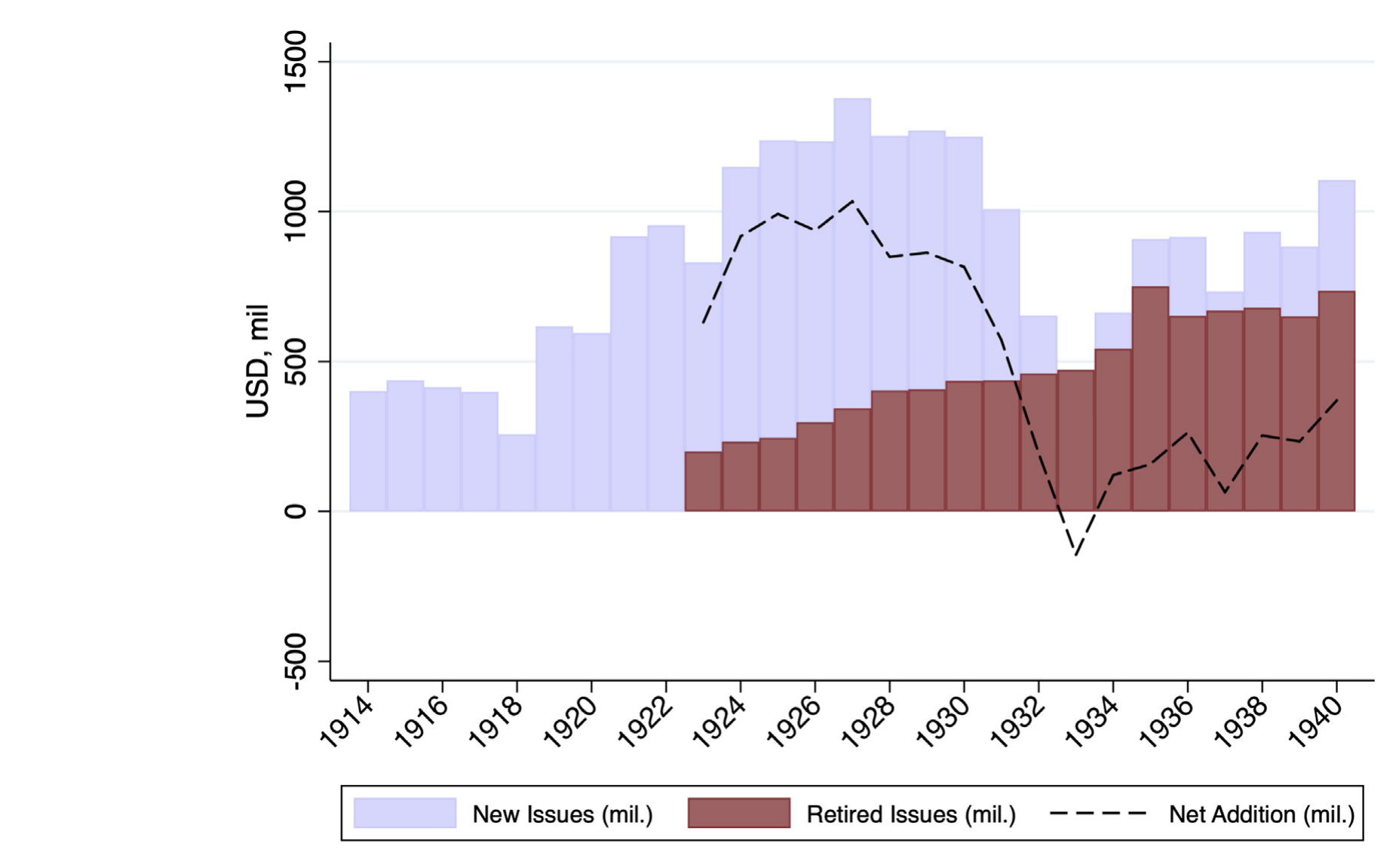

那是一场债务驱动的基础设施大跃进。1920 年代美国市政债年均发行 $1.1 billion,远高于上一个十年的 $417 million。三股力量在背后推:一是「高中运动」,中学入学率从 1900 年的 10% 飙到 1940 年的 70%(Goldin and Katz, 1997),要盖新学校;二是乡村到城市的大迁徙,推高了对供电、给排水的需求;三是汽车与早期郊区化,催生了铺路和公共交通的巨额投资。这些资本项目大多靠发债来融资——城市的债,本质上就是它过去建过的那些路、学校和水厂的影子。

Figure 1: Municipal debt sales and retirements

当时就有人看到了风险。1922 年 12 月 4 日,《华尔街日报》警告:「后果不会在今天或明天到来,但若干年内,我们终将看到一批破产的乡镇与县……如今用来征税的房地产估值,大多被严重高估了。」而企业可以在衰退中退出、清算,城市却不能被清算——它只能裁人、砍服务。

接着,一个自然的问题是:当 1929 年崩盘来临,是不是危机前借得越多的城市,砍得越狠? 这就是全文的主轴。

3 识别策略:用「危机前的杠杆」做双重差分

作者的核心设计是一个双重差分 (difference-in-differences, DiD):比较高杠杆城市与低杠杆城市,在 1929 年前后的财政调整差异。

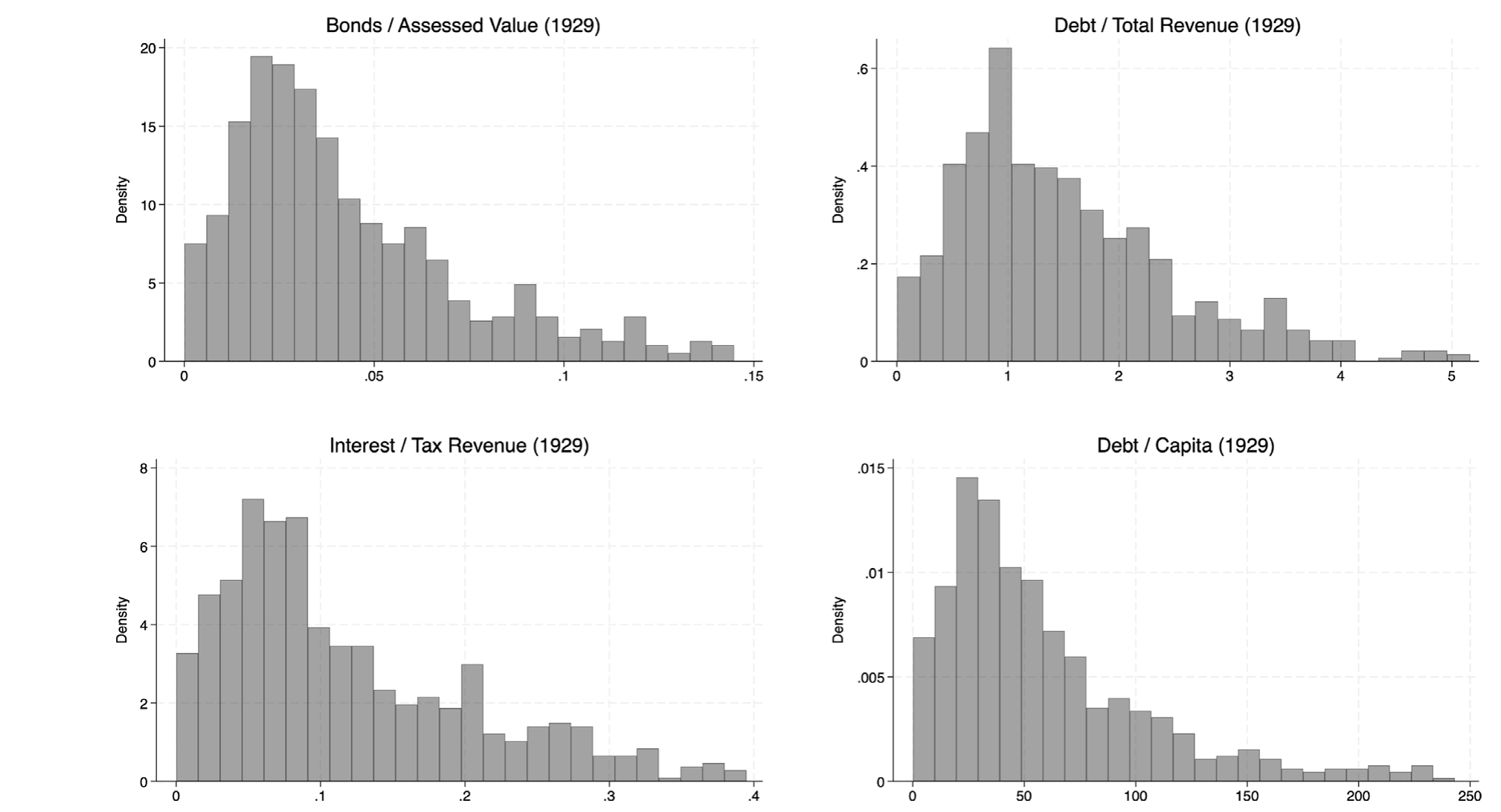

「杠杆」怎么衡量?作者主要用债务/应税房产价值 (bond debt / assessed value) 这个比率,因为房产税是城市收入的大头;稳健性上还用了债务/总收入、债务/人口等口径。这些比率不是事后随手编的——它们正是当年州监管者和评级机构用来评估市政信用的指标。在 1929 财年末,平均一座城市的债券规模相当于应税房产的 4%,把收入的 12% 拿去付利息,总债务约为年收入的 1.53 倍,人均负债 $52。

Figure 3: Pre-Depression municipal financial leverage ratios

正式的设定是一个分五个时期的 DiD:

$$y_{it} = year_t + city_i + \theta X_{it} + \sum_{j\in t,\; j\neq 1927} \beta_j \times period_j \times leverage_{29,i} + \epsilon_{it}$$

我们把这个方程逐块拆开看——它其实就是整篇论文的「发动机」:

这里的关键是省略期取 1927(j≠1927)——也就是说,所有 β_j 都是相对萧条前的基准来读。如果萧条前的那些 β_j 接近零、萧条后的显著为负,那就是一幅漂亮的平行趋势图:两类城市原本走得一样,是危机把它们劈开了。

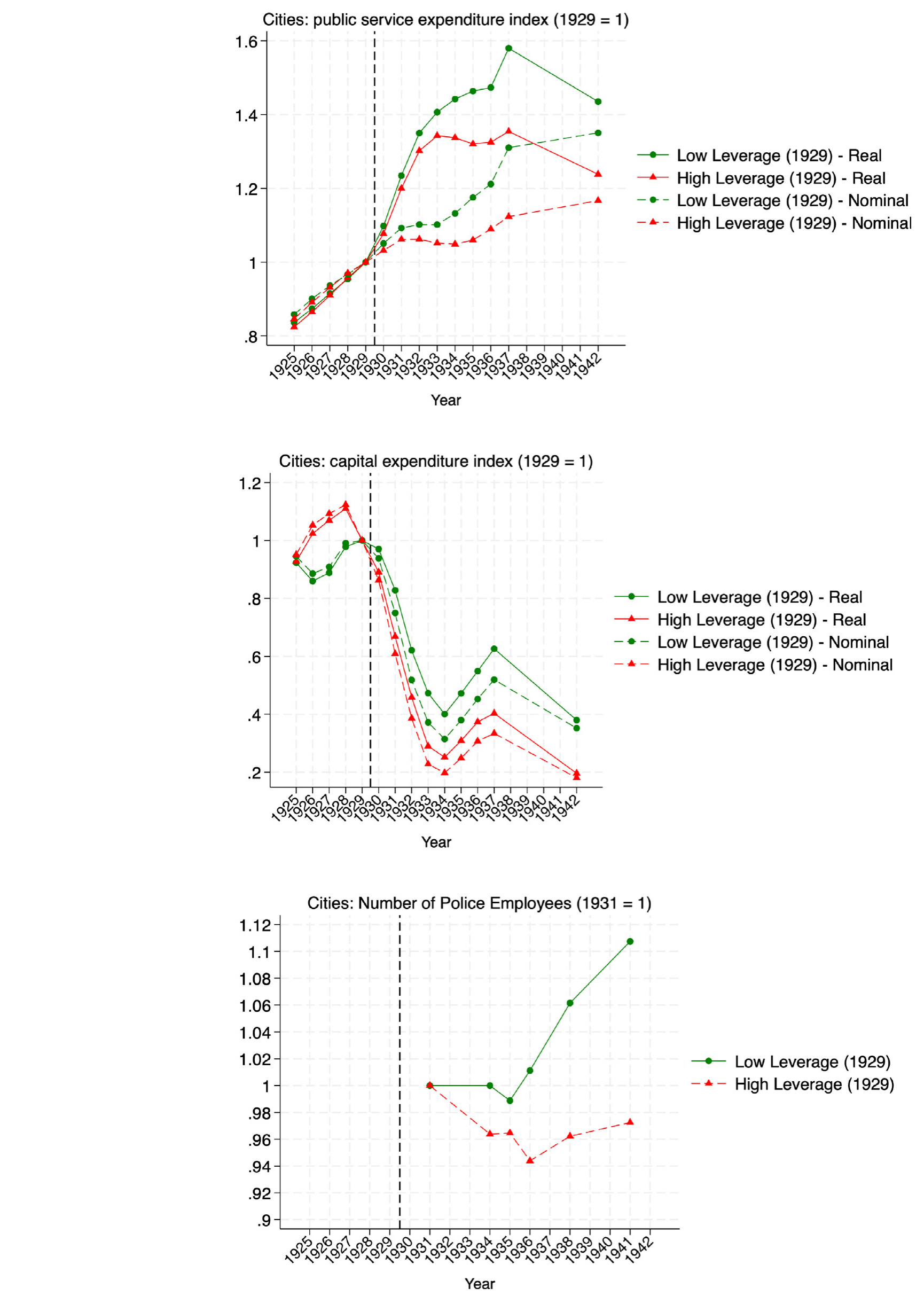

结果正是如此。先看一张「不用跑回归就能看懂」的图:作者把城市按债务/房产值分成高、低两组,算三年滚动平均、标准化到 1928 年。

Figure 4: Leverage and local public goods during the great depression

如图 4 所示,1925–1929 年间,高、低杠杆城市的公共服务支出几乎没有差别;分化从 1930 年代初开始,到 1936 年,无论是服务性支出还是资本性支出,两组的差距都拉大到 超过 20 个百分点,并一直延续到 1940 年代初。下半张图更直观:警力(按人头数,不受价格影响)到 1936 年时,高杠杆城市削减了 6%,而低杠杆城市反而增加了 1%。

回到回归本身,量级同样清楚:处于杠杆 75 分位的城市,相对 25 分位的城市,把服务性支出砍掉了 3–7 个百分点,把资本投资砍掉了 15 个百分点。到 1940 年代初,服务支出大体收敛回去了,但资本投资的缺口持续存在——这一点后面会很重要。

一个容易被价格幻觉骗到的细节:1929–1933 年美国 CPI 跌了约 25%,是剧烈的通缩。所以名义支出 1929 年见顶后猛跌,但实际人均支出其实一直撑到 1932–1933 年才下来。作者全程用 CPI 平减,避免把通缩误读成紧缩。

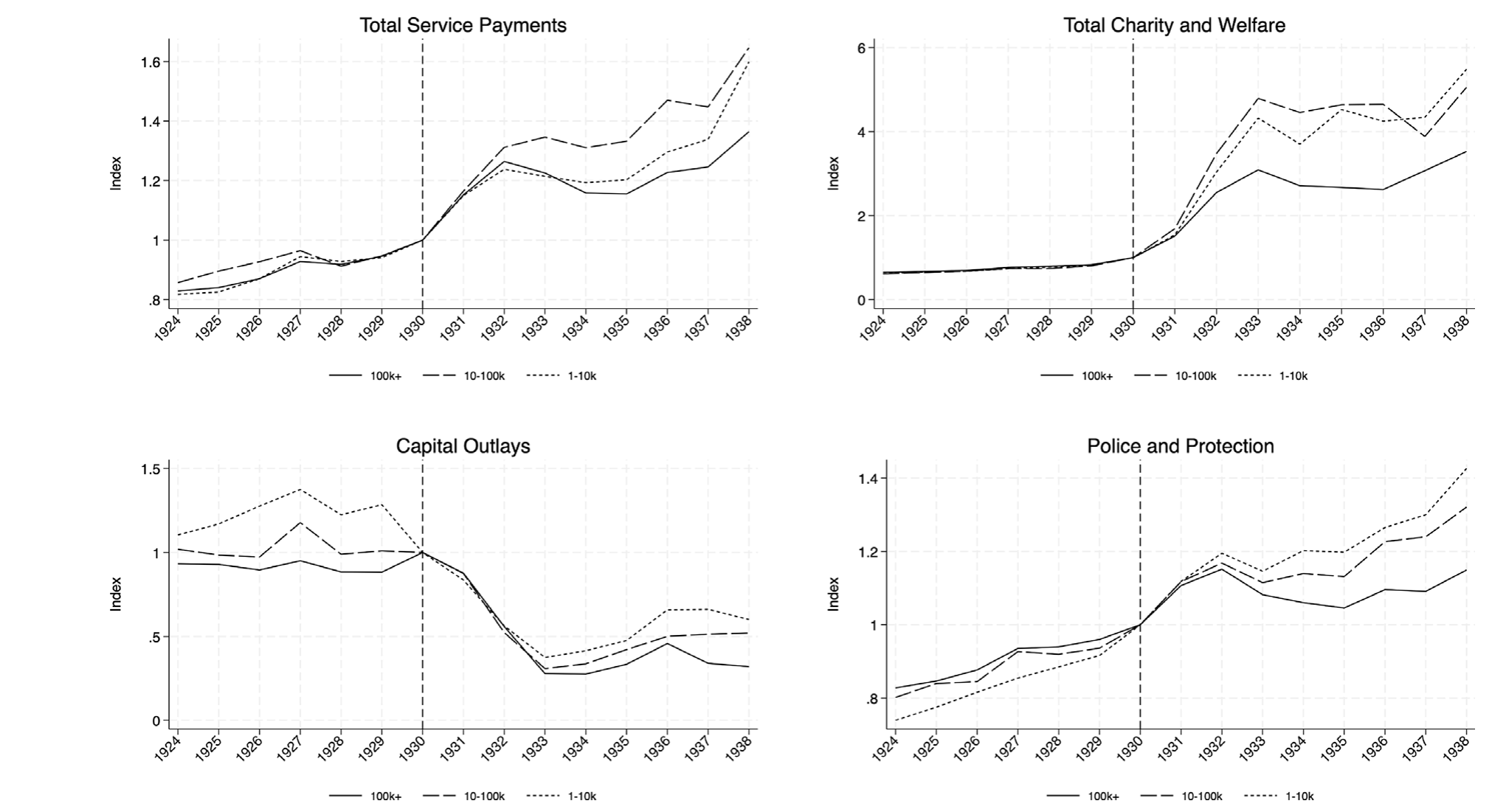

整个 1924–1938 年间各类支出的下滑可以在下图里看得更全:资本性支出跌得最早最狠,平均比 1929 年低 60%,到 1935 年有四分之一的小城市干脆把建设开支砍到了零;其余经常性支出降得更缓——警察与消防降 20%,一般行政降 10%,卫生部门降 15%。

Figure 2: Municipal services and outlays (1924–1938)

4 但真正关键的一步:是「钱借不到」,还是「该建的建完了」?

到这里,故事还差一口气。因为 DiD 只告诉我们「高杠杆城市砍得更狠」,却分不清两个机制:

- 再融资紧缩 (refinancing tightness):杠杆高 → 信用差 → 在信贷收紧时借不到新钱去借新还旧 → 被迫紧缩;

- 投资周期 (investment cycles):危机前杠杆高的城市,可能本来就已经建得差不多了,于是萧条期自然没那么多要投——是「需求」端的事,跟金融约束无关。

这两个机制会给出一模一样的回归符号,却有截然不同的政策含义。怎么把它们掰开?

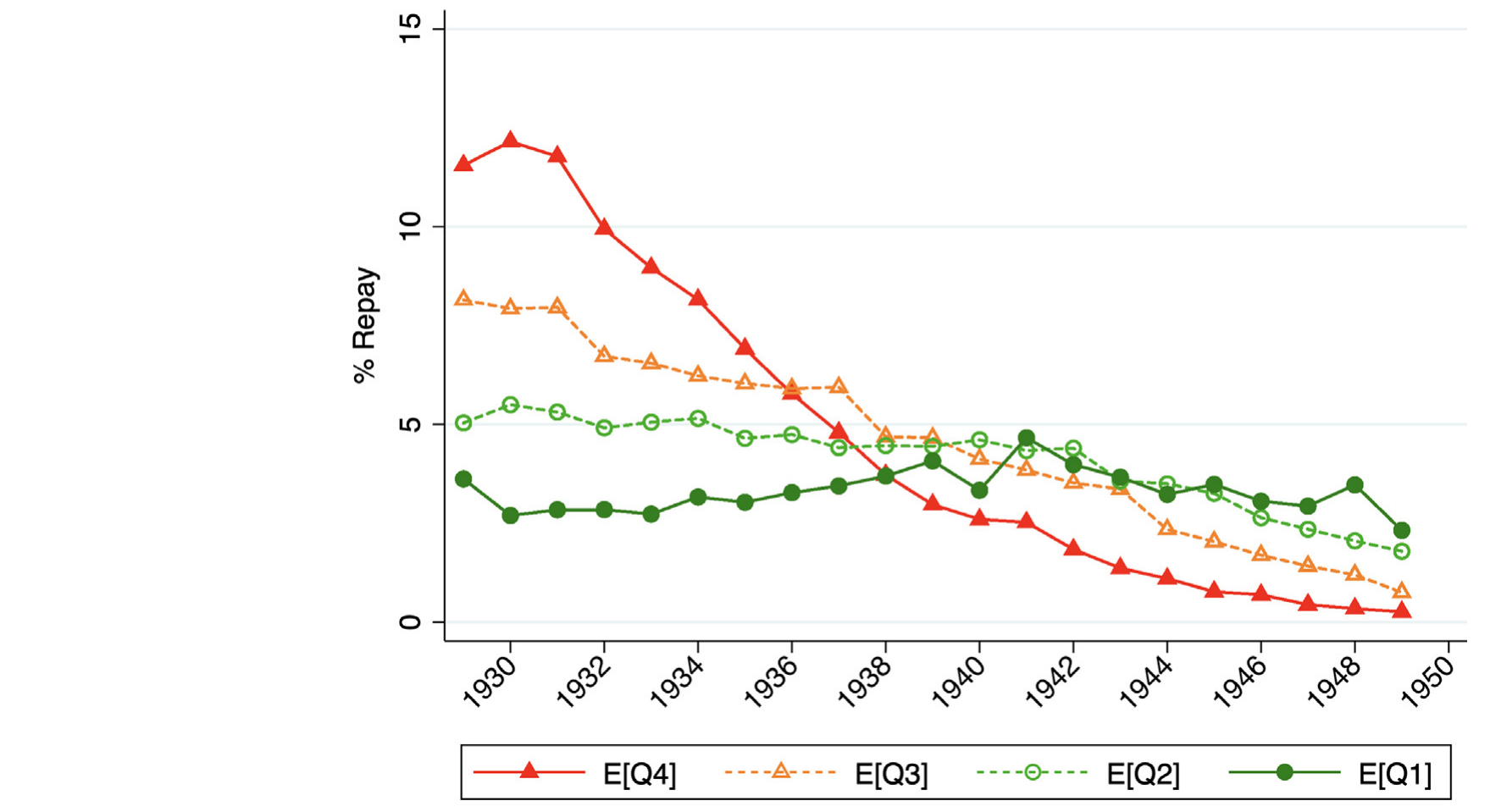

这就是全文最漂亮的一步:作者用债券到期的时间结构,制造了一个与当期投资需求无关的「偿还冲击」。1929 年崩盘让债市瘫痪(Hillhouse, 1936),到期债务很难展期(roll over)。于是,碰巧有更多债券在 1930–1933 年这个窗口到期的城市,就遭遇了一次急性的偿还冲击——而一只债券是否在这几年到期,取决于它多年前(平均发行于 1918 年)的发行条款,跟萧条期的投资需求八竿子打不着。这套「用到期结构做准自然实验」的思路,沿用的是 Almeida et al. (2009) 和 Benmelech et al. (2019) 的方法。

Figure 7: Annual repayment based on repayment shock quartile

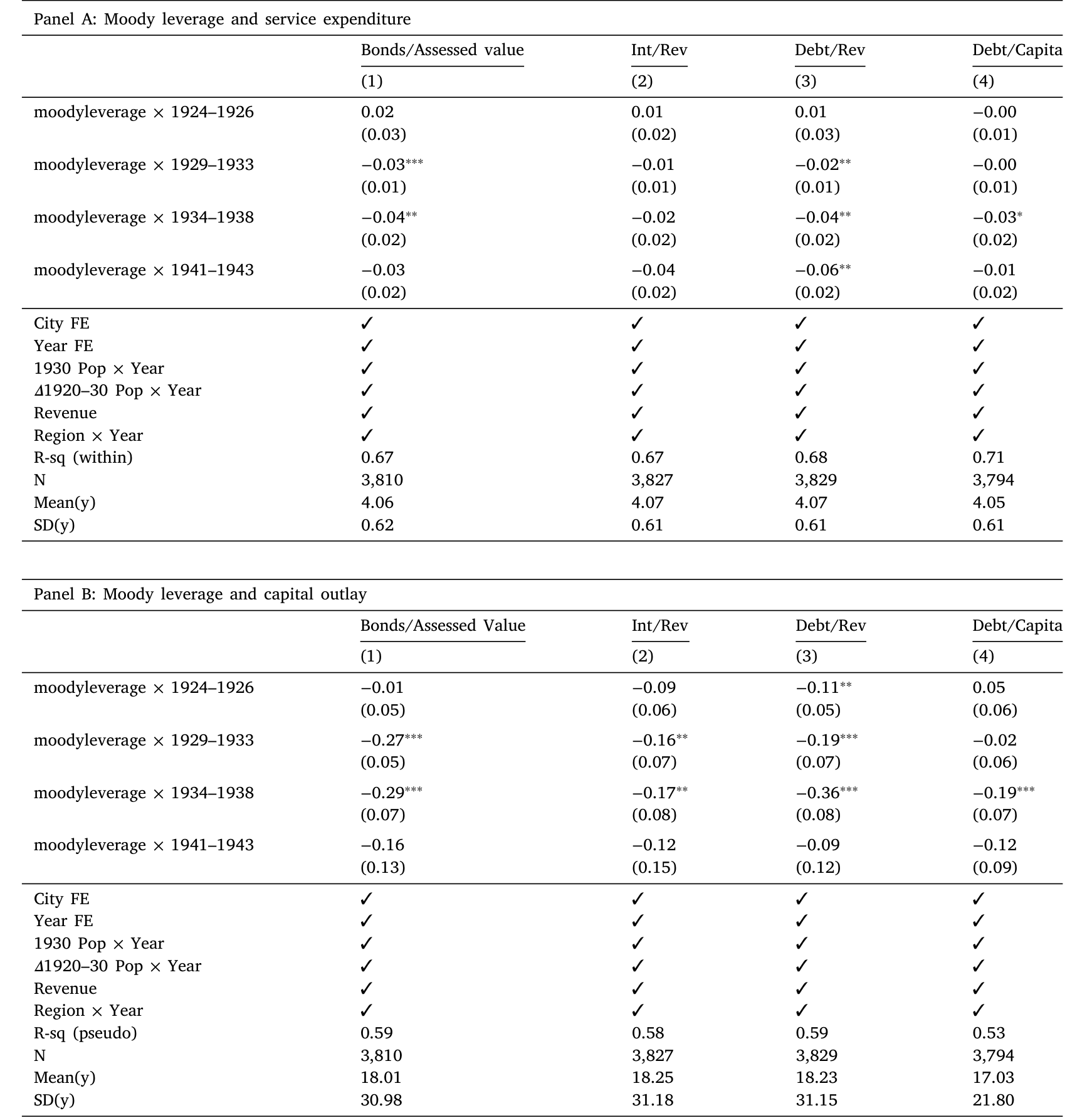

用债券层面数据,作者比较了在其他方面相似、但到期债务份额不同的城市。结果如表 4 所示:到期债务越多的城市,资本和服务支出砍得越多。

Table 4: reports results using the repayment shock, with log real

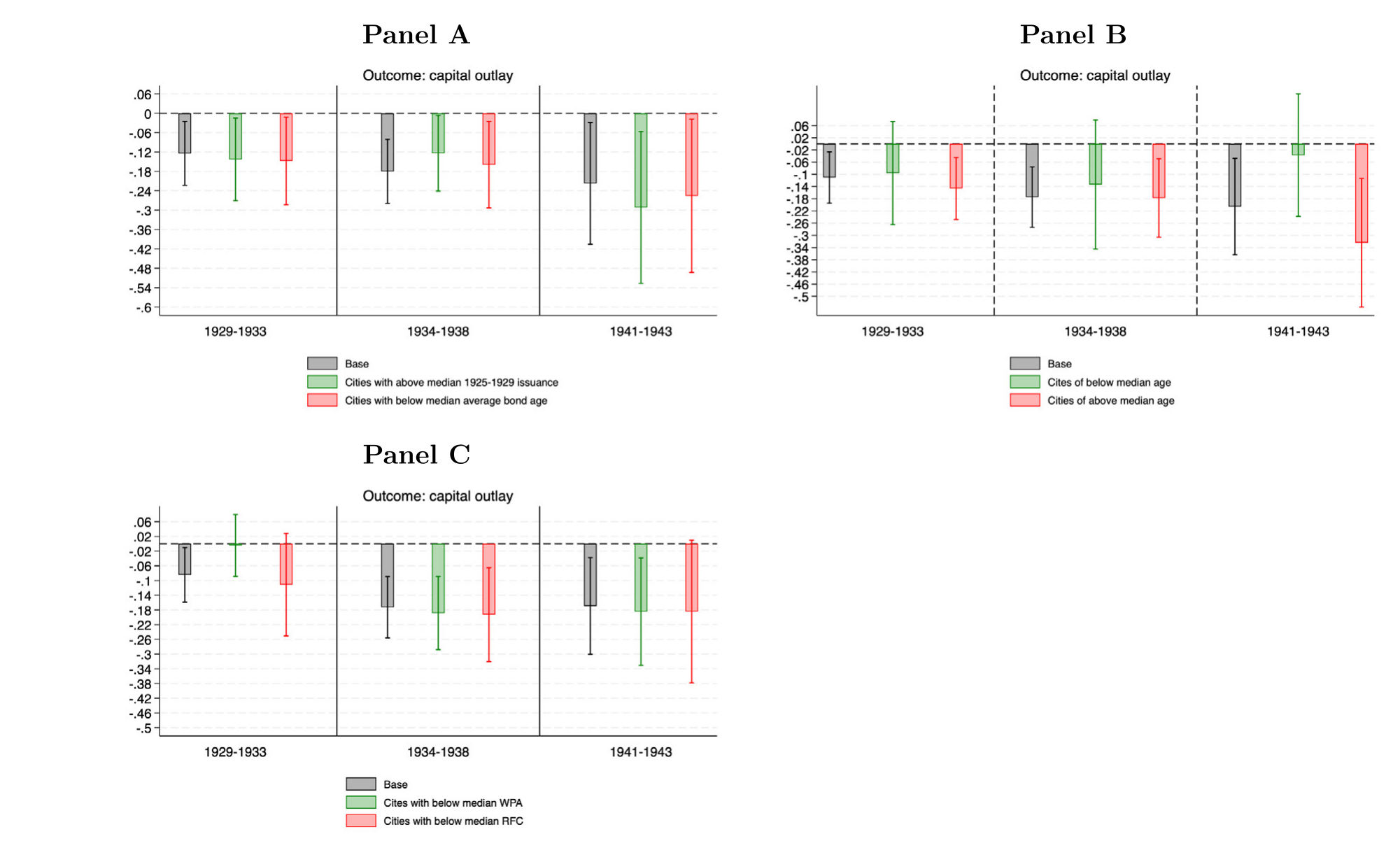

更进一步,处于银行恐慌县的城市紧缩得更深——这说明金融中介成本(intermediation cost)在直接咬人。然后是对需求端的「证伪」:作者剔除掉那些本就低需求的城市(比如人口已不增长、本就该停建的),结果纹丝不动。

Figure 8: Excluding low-demand cities

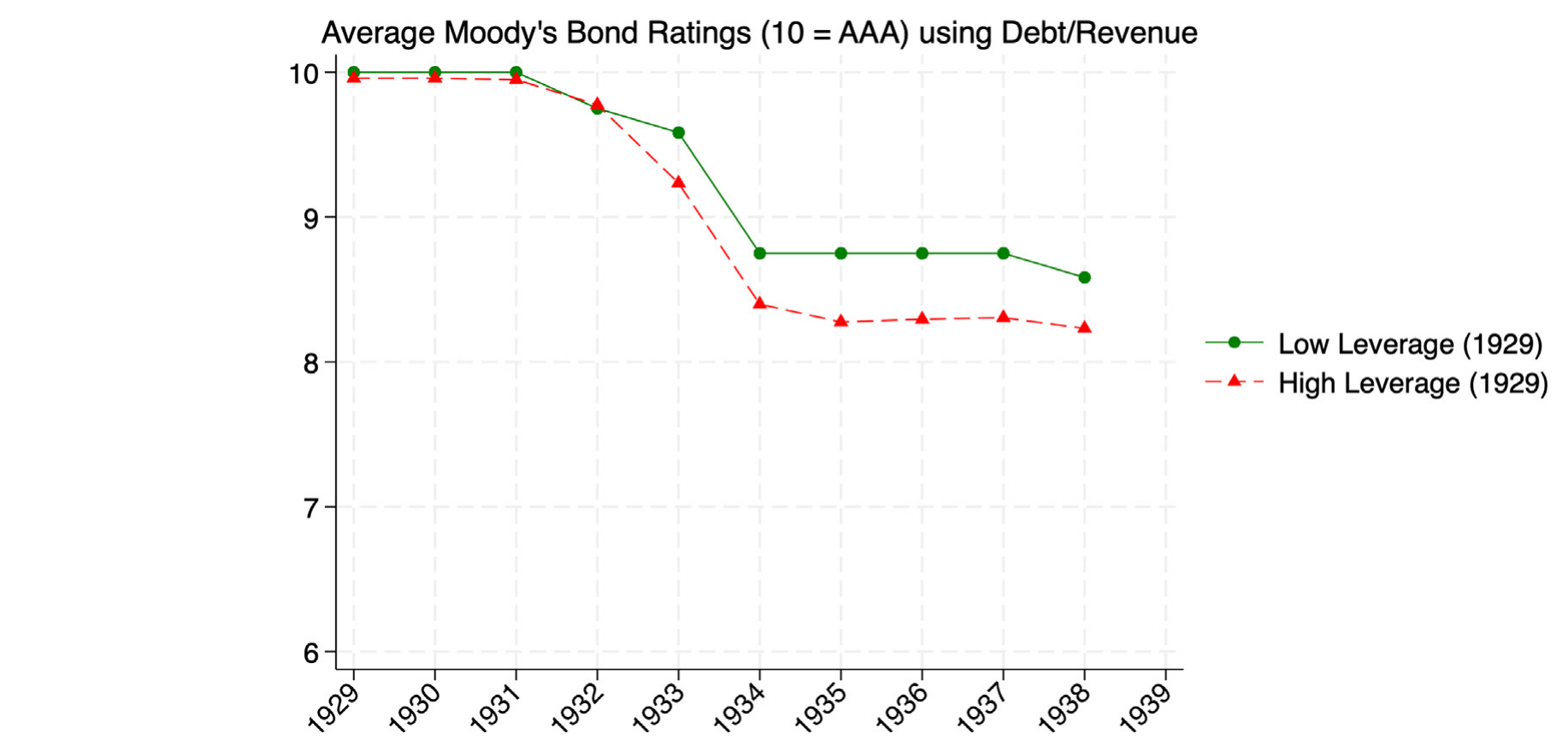

于是反转落定:驱动这场又急又持久的公共品萎缩的,是融资约束,而不是投资周期。 这也解释了前面那个伏笔——为什么资本缺口到 1940 年代仍未弥合:不是城市不想建,是它在信用市场上被「关在门外」了。一个佐证是信用评级:高杠杆城市是在萧条之后、而非之前,才拿到更低的穆迪评级。

Figure 6: Moody’s credit ratings

这里的经济学,其实是把企业金融里熟到不能再熟的逻辑搬到了城市身上:在信息不对称下,越接近违约的借款人越容易被信贷配给(Stiglitz and Weiss, 1981;Bernanke, 1983)。只不过城市有个特别之处——在 1937 年《破产法》第九章建立之前,违约的代价极其高昂:债权人要先去州或联邦法院申请「执行令状」(writ of mandamus),城市一旦被诉违约,就会被踢出保险公司、州储蓄银行能投资的「合法清单」,按 Hillhouse (1936) 的说法,这种「失宠」可能持续十五到二十五年。所以城市宁可砍服务、裁公务员,也极力不违约——紧缩,正是这种「死扛不违约」的副产品。

5 代价落在谁身上:人口、犯罪,和「带着技能离开的人」

最后一层,作者把镜头从账本移到真实世界。

衡量「偿还冲击」,结果是持续的:到期债务每增加一个标准差,预测到 1940 年(1950 年)的人口增长持续下降 0.9(2.7)个百分点;1933 年每 10 万人多出 107 起财产犯罪——约为 1930 年均值的 4%。

最耐人寻味的是劳动力市场。作者用 100% 美国人口普查的链接记录(Census Tree Project;Price et al., 2023),追踪地方公共部门的从业者。高负债城市的男性公职人员,离开公共部门的概率高出 1.3 个百分点。而在所有离开者里,平均而言人们流向了收入评分低 4.2%、职业收入分位低 2.1 个百分点的岗位——是一次向下的职业流动。

但关键的细节藏在「谁离开」里:从高杠杆城市离开的人,是被「正向筛选」出去的——他们更年长、多受过 0.063 年教育、到 1940 年的周薪(对数)高 0.9%。换句话说,紧缩不是均匀地赶走人,而是优先逼走了更有技能、更有人力资本的公务员,这很可能在萧条之后长期削弱了城市的行政能力。一个有意思的镜像是:这些高技能离开者的「向下流动」幅度反而比低杠杆城市的离开者小 15–20%——能力强的人即便被迫走,也更容易找到不太差的下家。

故事至此收口:一笔几十年前签下的债,借由「到期日」这个开关,在一场无人兜底的危机里,先掐断了一座城市的再融资,再传导成更少的路与学校、更弱的警力、更多的犯罪、更慢的人口增长,最终掏空了它最能干的那批公务员。

6 文献脉络

把这篇论文放回它生长的谱系里,会更清楚它的位置。

最上游,是企业金融约束的经典框架:Fazzari et al. (1988) 用投资—现金流敏感性、Kaplan and Zingales (1997) 的争论,奠定了「融资约束如何扭曲实体决策」的问题意识;而在宏观层面,金融加速器(financial accelerator)一脉——Bernanke (1983)、Gertler and Gilchrist (1994)、Bernanke et al. (1996)——把信贷摩擦放进了商业周期,连同 Stiglitz and Weiss (1981) 的信贷配给,构成了「为什么高杠杆主体在危机里被门外汉」的理论底座。

往中游走,是把这套逻辑用到危机中实体后果的实证:Almeida et al. (2009) 与 Benmelech et al. (2019) 开创了「用债务到期结构识别再融资冲击」的方法——前者看 2007 信贷危机,后者正是看大萧条里的企业与就业。本文在方法上是这条线的直系后裔,只是把研究对象从企业换成了城市。

最下游,是地方公共财政这条还很年轻的支线。现代证据里,Adelino et al. (2017) 看市政债评级重校如何影响公共融资,Yi (2020) 看信用供给冲击与公共品,Cromwell et al. (2015) 看大衰退后的佛州城市——但它们都在「联邦大救助」的年代里。本文的差异化贡献,是回到一个财政独立、救助缺席的危机,从而干净地分离出「债务驱动的约束」与「需求端的投资周期」;同时,它接着 Siodla (2020)、Gunter and Siodla (2018) 对 1930 年代城市债务危机的研究,把样本从少数大城市扩展到一个更广的市政全集。

(关于「地方金融冲击如何外溢到实体」这条思路,本博客也聊过现代版本,见《存款往哪儿流,比哪家银行倒下更重要》;而把「企业为何在乎自己的债务负担」讲透的,可参见《把风险揣进兜里:企业为什么主动持有有风险的金融资产?》。)

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:1929 年的杠杆并不是随机分配的,高杠杆城市本来就「不一样」,DiD 能信吗?

这是最核心的担忧,作者用两层防御回应。第一层是平行趋势:图 4 显示 1925–1929 年两组支出几乎无差异,分化只在 1929 之后出现。第二层、也是更有说服力的,是用债券到期窗口(1930–1933)构造的偿还冲击——一只债券是否在此到期取决于多年前的发行条款,与萧条期需求无关,从而把「杠杆高 = 城市本来就差」的内生性绕开了。

Q:那「投资周期」的解释真的被排除了吗?会不会高杠杆城市就是建完了、不用再建?

作者直接做了证伪:剔除低需求城市(图 8)后结果不变;偿还冲击是与当期投资需求正交的;而且银行恐慌县的城市紧缩更深——这些都指向「钱借不到」而非「不想建」。最有力的反证是持久性:资本缺口拖到 1940 年代仍未弥合,纯需求故事很难解释为何「想建也建不回来」。

Q:通缩这么猛,会不会把实际效应都算错了?

作者全程用 CPI 平减到实际值,并特意指出:名义支出 1929 见顶即跌,但实际人均支出撑到 1932–1933。警力一项更是直接用人头数衡量,完全不受价格影响——而它照样在高杠杆城市里下降了

6%。所以紧缩是真实的,不是通缩的会计幻觉。

Q:城市又不能破产清算,为什么不干脆违约、把钱留给服务?

因为 1937 年《破产法》第九章之前,违约代价极高:要走「执行令状」诉讼,一旦被诉违约就会被踢出保险公司和州储蓄银行的「合法投资清单」,按 Hillhouse (1936) 这种失宠可能持续 15–25 年,等于未来融资市场被永久收窄。于是城市理性地选择「死扛不违约」,而紧缩正是这一选择的代价。

Q:这跟现代的市政债研究(如 Adelino et al., 2017;Yi, 2020)到底差在哪?

差在「有没有联邦后盾」。现代研究都处在逆周期转移支付普遍存在的环境里,财政后盾会污染对「地方紧缩后果」的估计。本文的独特价值是回到一个救助缺席、财政独立的危机,让债务约束的因果效应充分暴露——它强调的是这种「不对称」:没有兜底时,冲击会放大得多。

Q:样本只有五个州加大城市,外部有效性够吗?

这是诚实的局限。作者的理由是,这几个州(MA、NY、OH、IN、CA)外加所有 10 万人以上的城市,是当年唯一按年报告地方服务数据的;样本覆盖了 1930 年约

65%的美国城市人口、4470 万人,已经相当有代表性。但州的选择仍可能带来选择性,结论外推到南部、农业州时要谨慎。

(b) 几个可能的研究问题与提案

1. 把「到期墙」搬到现代美国市政债市场

【经济故事】本文证明 1930 年代「到期债务无法展期」会传导成公共品萎缩。今天市政债同样有明确的到期结构,而 2020 年美联储 MLF 恰恰提供了一个救助的「开关」。可以问:在 MLF 之前/之后,到期墙较高的城市是否削减服务更多,救助是否真的熨平了这种再融资冲击? 【可行性】高。数据现成(EMMA 的市政债逐券到期数据 + Census of Governments 的地方财政),识别可直接复刻 Almeida et al. (2009) 的到期份额工具,并用 MLF 资格门槛做断点/DiD。

2. 外资/机构持有人结构如何改变市政债的「再融资脆弱性」

【经济故事】本文的紧缩来自信息不对称下的信贷配给。如果一座城市的债更多被对信息敏感、顺周期的持有人(如货币基金、外国机构)持有,再融资冲击会不会更剧烈?这把「持有人结构 → 流动性 → 实体后果」的链条接到了公共品上。 【可行性】中。需要市政债持有人结构数据(Lipper/Morningstar 基金持仓、TIC 的外资持有),机构持仓在市政债上不如公司债透明,识别要靠基金赎回冲击外生地传导到所持城市。

3. 信用评级冲击对地方公共品的因果效应

【经济故事】本文发现高杠杆城市在萧条后才被降级,借贷成本上升、维护与升级受阻。可以反过来用一次外生的评级方法变更(如 Adelino et al., 2017 用的评级重校)问:评级被动上调/下调的城市,公共品的水平与构成(资本 vs. 经常性)如何变化? 【可行性】高。Adelino et al. (2017) 的重校事件是干净的外生变动,叠加地方财政面板即可做 DiD。

4. 公共部门的人力资本「正向流失」是否长期削弱行政能力

【经济故事】本文最新颖的发现之一是紧缩优先逼走更高技能的公务员。一个自然的延伸:这种人力资本流失,是否在萧条后的十几年里持续拉低了城市的征税效率、公共品质量,甚至下一轮危机中的应对能力? 【可行性】中。需要把链接普查记录(Census Tree)继续追到 1950 年,并构造城市层面的行政绩效代理(如税收征收率、违约后复出市场的速度),识别可沿用本文的偿还冲击作为工具。

5. 「不能清算」的借款人在危机中的最优债务结构

【经济故事】城市与企业的根本差异在于不可清算却可裁员。这提出一个理论问题:当一个借款人无法退出、违约代价又是「长期失宠」时,它的最优到期结构与杠杆应是什么样?本文提供了丰富的经验事实来校准这样一个模型。 【可行性】中。属偏理论方向,需要建一个含违约「污名成本」与再融资摩擦的动态模型,再用本文的市政债微观数据做结构估计;doable,但工作量大。

8 我的判断与参考文献

贡献。 这篇论文最让我欣赏的,是它对「干净实验室」的执着。它没有去和现代数据里无处不在的财政后盾搏斗,而是回到一个救助缺席的年代,把「债务驱动的约束」从「需求端投资周期」里干净地剥离出来——这种剥离靠的是债券到期窗口这个真正外生的开关,而非更多控制变量。再加上大规模的档案数字化(12,000+ 城市—年观测、28,000 只债券、上百万条链接普查记录),它把一个我们「以为知道」的直觉,第一次量成了可信的因果。

对识别的担忧。 我有两点保留。其一是样本的州选择——只有报告年度数据的五个州加大城市,虽覆盖了多数城市人口,但这些州本身可能在制度、信贷可得性上系统不同,外推需谨慎。其二是「偿还冲击」虽与当期投资需求正交,却未必与城市的长期信用质量正交:发行条款是多年前定的,但当年敢发长期债的城市,可能本就有某种持久的财政文化或政治特征,这类不可观测的城市禀赋仍可能同时影响到期结构与萧条期表现。作者用城市固定效应吸收了不随时间变的部分,但若这种禀赋的影响在危机中被「激活」,残余偏误仍存。

后续想看到什么。 我最想看到的,是把这套逻辑接到一个有清晰救助门槛的现代场景里(比如 2020 的 MLF),直接量出「兜底」到底熨平了多少再融资冲击——这会把本文的历史结论变成一句可检验的现代政策含义。其次,是「高技能公务员被优先逼走」这个发现的长期版本:如果行政能力真的被一次危机永久削弱,那市政紧缩的社会成本,可能比账面上的支出削减要大得多。

参考文献

- Adelino, M., Cunha, I., Ferreira, M. A. (2017). The economic effects of public financing: Evidence from municipal bond ratings recalibration. Review of Financial Studies 30(9), 3223–3268.

- Almeida, H., Campello, M., Laranjeira, B., Weisbenner, S. (2009). Corporate Debt Maturity and the Real Effects of the 2007 Credit Crisis. NBER Technical Report.

- Benmelech, E., Frydman, C., Papanikolaou, D. (2019). Financial frictions and employment during the Great Depression. Journal of Financial Economics 133(3), 541–563.

- Bernanke, B. S. (1983). Non-Monetary Effects of the Financial Crisis in the Propagation of the Great Depression. NBER Technical Report.

- Bernanke, B., Gertler, M., Gilchrist, S. (1996). The financial accelerator and the flight to quality. Review of Economics and Statistics 78(1), 1–15.

- Chodorow-Reich, G. (2014). The employment effects of credit market disruptions: Firm-level evidence from the 2008–9 financial crisis. Quarterly Journal of Economics 129(1), 1–59.

- Cromwell, E., Ihlanfeldt, K. (2015). Local government responses to exogenous shocks in revenue sources: Evidence from Florida. National Tax Journal 68(2), 339–376.

- Fazzari, S., Hubbard, R. G., Petersen, B. (1988). Investment, financing decisions, and tax policy. American Economic Review 78(2), 200–205.

- Gertler, M., Gilchrist, S. (1994). Monetary policy, business cycles, and the behavior of small manufacturing firms. Quarterly Journal of Economics 109(2), 309–340.

- Goldin, C., Katz, L. F. (1997). Why the United States led in education: Lessons from secondary school expansion, 1910 to 1940. NBER Technical Report.

- Gunter, S., Siodla, J. (2018). Local origins and implications of the 1930s urban debt crisis.

- Hillhouse, A. M. (1936). Municipal Bonds: A Century of Experience. Prentice-Hall.

- Kaplan, S. N., Zingales, L. (1997). Do investment-cash flow sensitivities provide useful measures of financing constraints? Quarterly Journal of Economics 112(1), 169–215.

- Stiglitz, J. E., Weiss, A. (1981). Credit rationing in markets with imperfect information. American Economic Review 71(3), 393–410.

- Wallis, J. J. (2000). American government finance in the long run: 1790 to 1990. Journal of Economic Perspectives 14(1), 61–82.