产品会老,公司也会:把现金流拆回一筐正在变旧的货架

本文读的是 Hajda & Nikolov (2022, Journal of Financial Economics):他们把企业的现金流「微观地」拆回到一筐正在老化的产品上,构建并结构估计了一个嵌入产品组合特征的动态行业均衡模型。核心结论是——产品组合的「年龄」是一个被传统公司金融模型遗漏的状态变量;它同时压低了投资、杠杆与市值比,而且新产品引入与资本投资是互补、而非替代。估计显示,每件旧产品只能贡献新产品收入的 54.2%,每引入一件新产品的成本约为资产的 0.68%(对一家典型样本公司即 $6.85m)。

1 引言:现金流是从哪儿来的?

打开任何一本动态公司金融的教科书,企业的现金流几乎总是从天上掉下来的——它被写成一个外生的 AR(1) 生产率冲击,公司围着这个冲击做投资、发债、留现金。这套写法很优雅,也很好估计,但它回避了一个再朴素不过的问题:现金流到底是从哪儿来的?

答案当然是产品。一家公司把想法变成利润,靠的不是一个抽象的 z,而是货架上一件件具体的商品:一瓶洗发水、一包薯片、一支牙膏。而产品有一个谁都躲不开的宿命——它会老。营销学里把这叫做 产品生命周期 (product life cycle):新产品上市时卖得最好,随着时间推移收入一路下滑,直到某天彻底退场(Levitt, 1965)。

这件事的规模超出多数人的直觉。消费品行业的公司,平均每年要把产品组合里 10.8% 的产品「换血」一次——要么推新,要么下架(Argente et al., 2018)。如果现金流的源头本身在以这样的速度新陈代谢,那么把现金流写成一个光滑的外生过程,就等于把公司金融里一个真实而剧烈的内生力量,整个塞进了「固定效应」这个黑箱里。

于是一个自然的问题浮出水面:当一家公司的产品组合整体「变老」时,它的投资和融资决策会怎么变? 这正是 Hajda 和 Nikolov 这篇 2022 年发在 JFE 上的论文要回答的。而他们给出的答案,比「现金流变少了所以投资变少」这句废话要深刻得多。

2 一个被遗漏的状态变量:产品组合年龄

要把「产品会老」这件事变成可以度量的东西,作者定义了一个关键变量:产品组合年龄 (product portfolio age),即一家公司产品组合中,已经超过自身寿命一半的产品所占的份额。这个变量越大,说明公司手里的「老货」越多,离下一轮收入断档就越近。

接着,一个自然的问题是:这个产品层面的生命周期,能不能「加总」到公司层面?毕竟单件产品收入随年龄下滑(Argente et al., 2021b)是微观规律,未必在公司层面留下痕迹。本文的第一个重要发现恰恰是:能。产品组合年龄与公司盈利能力显著负相关——老产品越多,利润越低。更重要的是,它进一步传导到了估值与政策上:

- 产品组合年龄与 市值账面比 (market-to-book) 负相关——管理产品组合,直接关系到公司价值;

- 在控制了其它公司特征后,资本投资和净杠杆 (net leverage) 也都与产品组合年龄负相关。

这里有一个容易被忽略、却至关重要的细节:产品组合年龄的效应,和公司年龄 (firm age) 的效应截然不同。 一家成立三十年的老公司,完全可能因为不断推新而拥有一个很「年轻」的产品组合;反过来,一家年轻公司也可能守着几件正在老去的拳头产品。把这两个「年龄」分开,是这篇论文实证部分的立身之本。

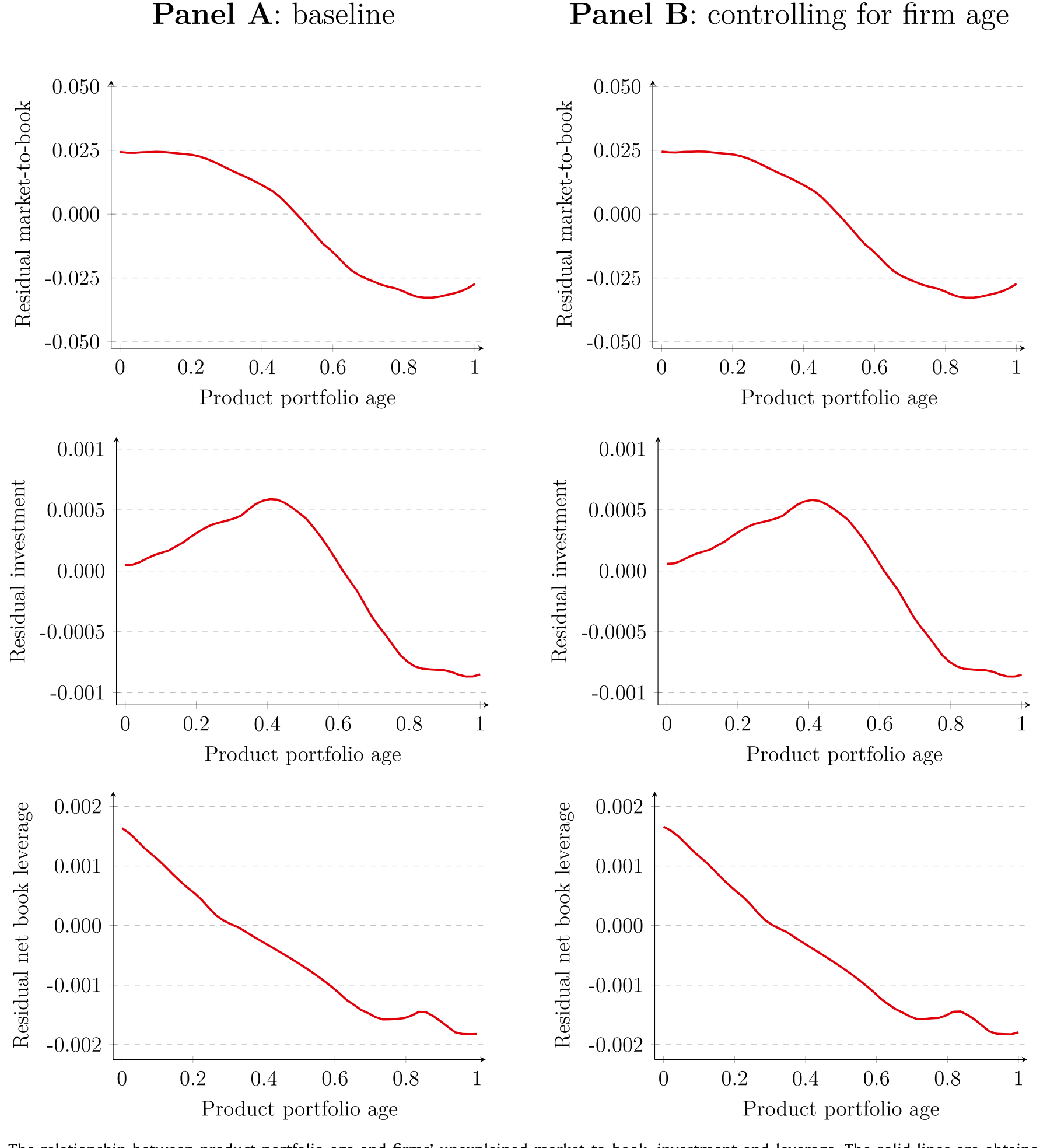

Figure 3: The relationship between product portfolio age and firms’ unexplained market-to-book, investment and leverage. The solid lines are obtained

如图 3 所示,作者用局部多项式回归 (local polynomial regression) 画出了产品组合年龄与「未被解释的」市值比、投资、杠杆之间的关系——三条线齐刷刷地向下倾斜。这不是某个线性回归系数的人为产物,而是数据里一个稳健的、单调的形状。

3 识别策略:为什么需要一个结构模型?

读到这里,一个挑剔的读者会立刻反问:这些都只是相关关系。产品组合老、投资少、借债少——它们可能同时被某个第三因素驱动(比如行业正在衰退),谁是因谁是果根本说不清。

作者很清楚这一点。所以他们没有停在实证相关上,而是走了结构估计 (structural estimation) 这条更重的路:搭一个能内生地生成上述所有相关关系的动态模型,再用数据把模型的深层参数估出来。 如果一个建立在「产品会老」这一条机制上的模型,能够同时复现投资、杠杆、市值比与产品组合年龄的全部负相关,那么我们就有理由相信,产品生命周期确实是这些政策背后的那根弦——而不是巧合。

这就是结构方法相对于简约式 (reduced-form) 回归的好处:它逼着你把「机制」写成方程,然后让方程去和数据对账。代价是模型设定的可信度全压在你肩上;好处是,一旦对上了,你能回答简约式永远回答不了的反事实问题——「如果产品永远不老,公司会借多少债?」

4 模型:一筐会老的产品,加一道融资摩擦

模型是一个垄断竞争 (monopolistic competition) 下的动态行业均衡 (dynamic industry equilibrium) 框架。每家公司同时做三件事:投资(买资本)、融资(发债、留现金、必要时发高成本的股权)、以及产品决策(要不要引入新产品)。

收入怎么来。 公司用资本和产品共同生成收入。关键在于每件产品都遵循生命周期:新产品收入更高、预期存活更久;老产品收入打折,而且随时可能退场。于是整个产品组合的「年龄结构」就成了决定收入水平与收入风险的核心。

融资这一侧。 公司优先用当期现金流;不够就借净债务 (net debt),但要受抵押约束 (collateral constraint)——能借多少,取决于有多少资产能拿去抵押;再不够,只能去发有成本的外部股权。这道融资摩擦,是后面所有「预防性」故事的根源。

那个核心的权衡。 引入一件新产品时,公司在掂量两样东西:一边是收益——更年轻的产品组合意味着更高、更持久的收入;另一边是成本——引入新产品要花一笔 产品引入成本 (product introduction cost)。整个模型的张力,就压在这一道天平上。

我们可以把公司(股东价值)的递归结构写成标准的贝尔曼方程 (Bellman equation) 形式。下面这个方程是理解全文机制的枢纽,我把它逐块拆开:

其中状态 s 包含资本 k、净债务 b 与产品组合的年龄结构,控制变量为下期资本 k'、下期债务 b' 与产品引入数量 ι。

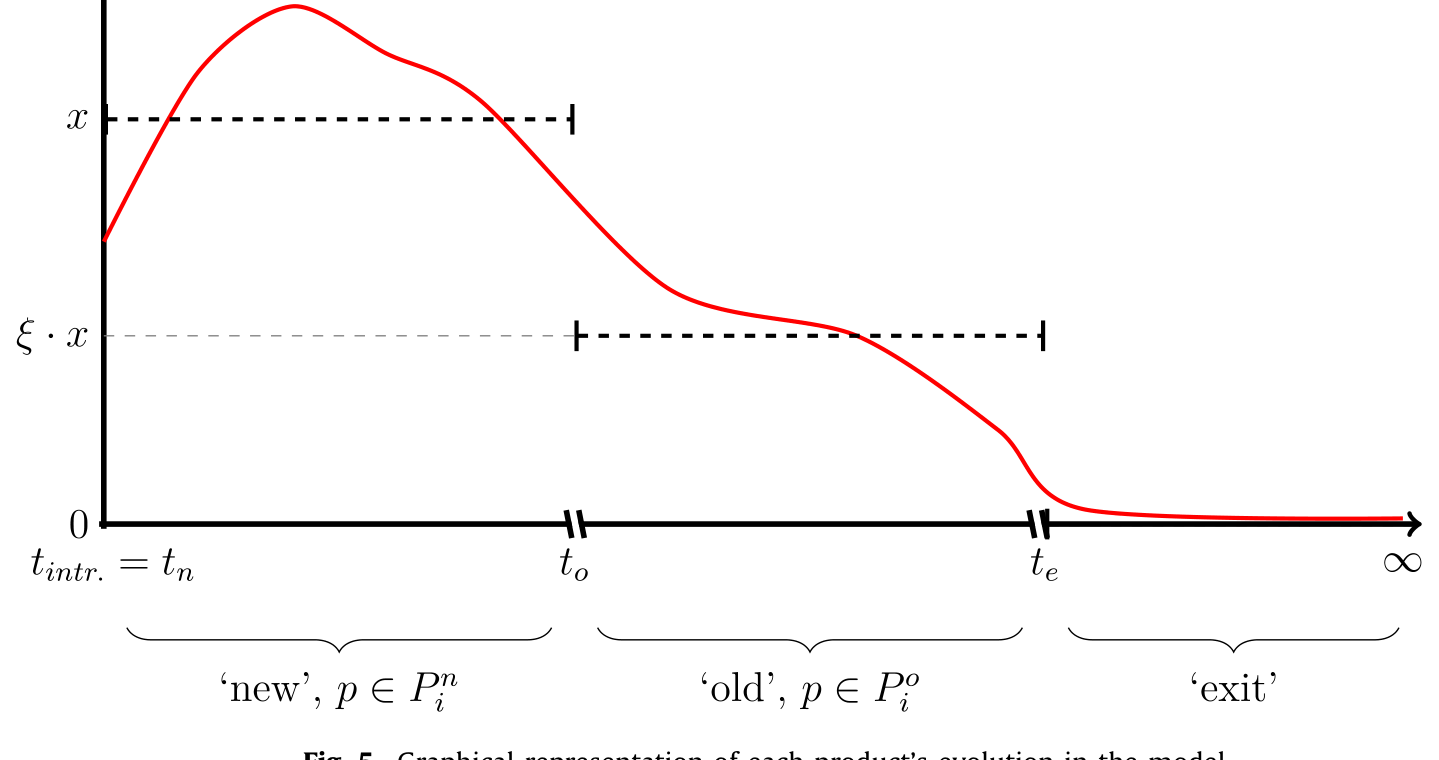

Figure 5: Graphical representation of each product’s evolution in the model

图 5 把单件产品在模型中的演化画了出来:一件产品诞生时收入最高,随后逐期衰减,并以一定概率退出——正是这条曲线,在公司层面叠加成了我们在数据里看到的产品组合年龄效应。

为什么投资和产品引入是互补的? 这是模型给出的第一个、也是最反直觉的结论。直觉上你可能觉得:钱就那么多,多推新产品就得少买设备,二者是替代品。但模型说不是。当公司引入新产品、让组合「变年轻」时,未来的收入水平更高、也更持久——这恰恰抬高了对实物资本投资的回报,于是公司一边推新、一边加大资本开支。反过来,当组合老化、收入预期下滑且变得更不确定时,公司就同时收缩产品引入和投资。这就解释了数据里投资与产品组合年龄的那条向下的线。

为什么老化会逼出预防性储蓄? 这是第二个、也是最贴近资本结构的结论。当产品组合变老,公司面临一个迫近的「收入断档」——老产品要变得一文不值了。为了避免到时候被迫去发那笔昂贵的外部股权(也就是方程里的 λ(e))来填窟窿,公司提前保留债务容量 (debt capacity),于是杠杆下降。但要注意:引入新产品本身又主要靠债务融资,所以推新的当下杠杆反而会上升。两股力量叠加,最终落成了「杠杆与产品组合年龄负相关」这条实证规律。

5 结构估计:把机制翻译成数字

模型搭好之后,作者用 模拟矩估计 (simulated method of moments, SMM) 来估参数,做法上follow Lee and Ingram (1991) 与 Hennessy and Whited (2007):先用一组参数 \(\beta=(\theta,\sigma,\rho,\delta,\psi,\omega,\eta,\xi)\) 解模型、模拟出 S=10 套人工数据,再让模型矩去逼近真实数据里的对应矩。

识别的关键,在于产品组合数据本身。一家公司产品组合的结构(多新、多集中),直接透露了它对生命周期的暴露程度——正是这些可观测的组合特征,帮助分别识别出两个最要命的参数:

- 旧产品收入折扣:估计结果是每件旧产品只能贡献新产品收入的

54.2%。换句话说,一件产品老到一半寿命之后,收入要砍掉将近一半。 - 产品引入成本:估计为资产的

0.68%,对一家典型样本公司而言是$6.85m。这不是个小数目——推一件新品,相当于烧掉近七百万美元。

两个估计都显著且量级可观,说明产品层面的经济力量是「真金白银」级别的,不是统计噪声。

6 反转:当我们把产品生命周期「关掉」

结构模型最迷人的地方,是它能做反事实 (counterfactual)。作者动手做的几个实验,把这篇论文从「又一个能拟合数据的模型」推到了「产品维度对公司政策有量级意义」的结论上:

- 把新旧产品之间的收入差距缩小

1%,公司价值上升0.083%; - 把产品引入成本降低

1%,公司价值上升0.068%; - 最震撼的一个——如果彻底消除产品生命周期这个渠道(让产品永不变老),公司基本上会把自己的杠杆率翻一倍。

最后这一条,把整个故事钉死了:传统模型里之所以解释不好为什么有些公司死守着低杠杆、保留大量债务容量,可能恰恰是因为它们漏掉了「产品会老」这件事。一旦公司不必再担心收入断档,预防性动机消失,它就敢大胆加杠杆。产品生命周期,是 precautionary debt capacity 背后一根此前看不见的弦。

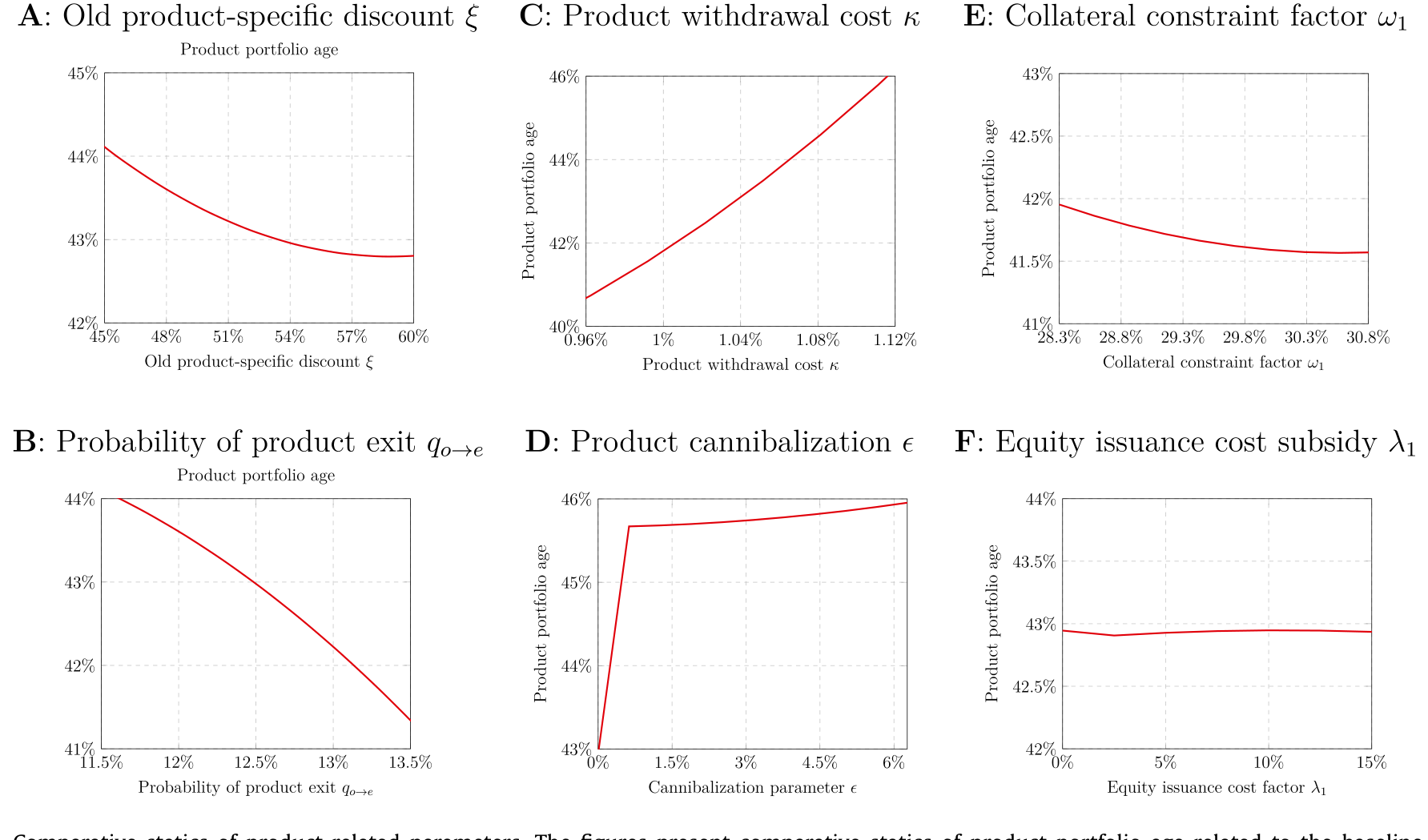

Figure 6: Comparative statics of product-related parameters. The figures present comparative statics of product portfolio age related to the baseline

图 6 的比较静态 (comparative statics) 进一步说明:产品相关参数的变化,会系统性地改变公司的盈利能力、政策与行业结构——更严重的生命周期效应带来更强的预防性储蓄动机,也带来更不集中的行业结构。

7 横截面:哪些公司更「怕老」?

把模型放到子样本上重估,作者描出了一张「谁更暴露于产品生命周期」的地图。沿着公司层面与产品市场策略两组维度,结论相当一致也相当符合直觉:

- 产品组合越小的公司,越暴露于生命周期——旧产品折扣更深、引入成本更高,现金流更risky,于是采用更低的杠杆。反过来,产品越多的公司组合更年轻、利润更高也更平稳,相当于用产品线做了「收入分散」。

- 企业间产品集中度 (between-firm product concentration) 越低,公司对产品层面冲击越敏感,产品变旧得更快,推新频率更高。

- 产品越独特的公司(以销货成本作代理)引入成本更高,但对生命周期的暴露反而更低——它们在用广告等开支主动「延寿」。

- 产品越耐用,公司能从一件产品上受益更久,但引入成本也更高(两股相反的力量里,「更耐用→活得更久」这一边占了上风)。

- 产品供给多样性 (product offering variety) 越广,越不暴露于生命周期、引入成本也越低——这是产品层面的分散化。有意思的是,多样性还随可抵押资本比例变化,暗示公司可能把品牌里那部分无形资本拿去当抵押品了。

这部分的整体信息是:产品市场策略本身,就是公司用来对冲产品生命周期的工具。 产品的数量与销售结构,都是研究公司政策时不该忽略的维度。

8 文献脉络

这条研究线的演进,是「营销学的洞见」一步步被「公司金融的工具」接管的过程。

最早,产品生命周期是 Levitt (1965) 在《哈佛商业评论》里提出的营销概念——新品旺、老品衰。与此并行,公司金融这边在问「产品市场和资本结构有什么关系」:Titman (1984) 把企业战略和资本结构连了起来,Maksimovic、Phillips、Chevalier 等人则在产业组织的框架里讨论债务如何影响产品市场竞争。

接着,结构估计这套方法论成熟起来——Hennessy and Whited (2007) 用结构方法估计外部融资成本,奠定了「拿动态模型去对账数据」的范式,后来 Nikolov and Whited (2014)、Nikolov et al. (2018, 2021) 一脉相承。

然后,宏观和产业经济学这边积累了大量产品层面的微观证据:Broda and Weinstein (2010) 量化了产品的创造与毁灭,Argente et al. (2018, 2021b) 则直接刻画了产品的生命周期。

但真正关键的一步,是把这两条线接起来。Hoberg and Maksimovic (2021) 用文本方法推断公司所处的生命周期阶段,发现晚期公司的投资对 Tobin's q 更敏感——这是离本文最近的前驱。而本文的位置,是第一次直接用解构到产品层面的数据,把产品生命周期嵌进一个可估计的动态行业均衡模型,从而给出它对公司政策的定量证据。

(关于「资本本身也会老、并因此重塑杠杆与债务期限」这条平行线索,可参见《飞机要换,债也要「换」:把「期限匹配」拆回资本的年龄》;关于产品与创新如何从底层工艺中长出来,可参见《把「工艺创新」一刀切开:地基工艺如何长出新产品》。)

9 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:产品组合年龄和公司年龄,到底有什么不一样?

公司年龄度量的是「成立了多久」,而产品组合年龄度量的是「手里的货有多旧」。一家三十年的老公司可以靠不断推新维持一个年轻的组合,一家年轻公司也可能守着几件正在过气的拳头产品。本文反复强调,产品组合年龄对现金流的影响显著不同于公司年龄——前者抓住的是收入源头的新陈代谢,后者更多是经营成熟度。把二者混为一谈,正是过去把产品维度塞进固定效应的代价。

Q:投资和产品引入是互补的,这听起来反直觉——钱不是有限的吗?

直觉上「多推新品=少买设备」是把二者当成对预算的争夺。模型的洞见在于:引入新产品让收入更高、更持久,这本身抬高了实物资本投资的边际回报,于是两者同向而行。它们竞争的不是一笔固定预算,而是被同一个状态变量(产品组合的年轻程度)共同驱动。

Q:结构估计的识别从哪来?凭什么相信那两个关键参数?

识别来自产品组合数据本身。一家公司组合的结构——产品多新、多集中——是它对生命周期暴露程度的「指纹」。模型预测不同暴露程度会对应不同的投资/杠杆模式,作者用这些可观测的组合矩去识别旧产品折扣与引入成本。当然,这套识别的可信度依赖模型设定正确;这是所有结构估计共同的软肋。

Q:54.2% 和 0.68% 这两个数字可信吗?

它们都显著且量级合理(

$6.85m的引入成本对消费品公司不离谱)。但 SMM 的估计对「选哪些矩」相当敏感——换一组矩,深层参数可能漂移。作者做了大量稳健性(包括样本外矩、内生退市、产品蚕食等扩展),但读者仍应把这些点估计理解为「在该设定下的最优拟合」,而非物理常数。

Q:行业均衡为什么会「缓冲」企业层面的效应?

因为产品特征变化引起的公司价值波动,会被进入成本和行业结构的调整反向抵消:当某种产品特征让在位公司更值钱时,会吸引进入、压低租金。于是行业均衡把企业层面的政策反应「磨平」了一部分——这也是为什么作者强调,产品生命周期可以是行业效应影响公司政策的一条重要通道。

Q:这对资本结构理论意味着什么?

它给「为什么有些公司死守低杠杆」提供了一个全新的、非代理、非税盾的解释:公司在为未来的收入断档预留债务容量。反事实里「关掉生命周期→杠杆翻倍」直接量化了这一点。这把产品市场策略,正式写进了预防性债务容量的决定因素清单。

(b) 几个可能的研究问题与提案

1. 产品生命周期与公司债信用利差。

【经济故事】既然产品组合老化让现金流水平更低、风险更高,那么它应当抬高公司的违约概率,进而反映在公司债的信用利差上。本文只看了股权侧的杠杆与投资,债权人如何给「产品正在变旧」定价,是一个自然的缺口。

【可行性】高。把本文的 Nielsen 产品组合年龄度量与 TRACE 二级市场利差、Compustat 基本面 merge,做面板回归并控制评级与久期即可;识别上可借助产品退市等较外生的组合年龄冲击。

2. 产品组合年龄与债务期限结构。

【经济故事】如果公司在为收入断档预留债务容量,它也应当在债务期限上做文章——把到期日和产品组合的「剩余寿命」匹配起来,避免在老产品集中退场那年撞上债务到期墙。这正是资产-负债期限匹配思想在产品维度的延伸。

【可行性】高。所需数据与提案 1 类似,再加上债务期限明细(Capital IQ/Mergent FISD)。与《飞机要换,债也要「换」》的资本年龄逻辑可直接对话。

3. 外资持有人是否更「看得懂」产品生命周期?

【经济故事】外国机构投资者通常缺乏对本地产品市场的细颗粒信息,可能系统性地误判产品组合老化对未来现金流的冲击。如果外资持股越高、市场对产品组合年龄的定价越「迟钝」,那就提示了一条信息渠道。

【可行性】中。需要把产品组合年龄度量与外资持股数据(如 FactSet/13F 拆分)合并;识别外资的「信息劣势」需要更细的设计,doable 但不轻松。

4. 产品引入的债务融资与债券二级市场流动性。

【经济故事】本文指出新产品引入主要靠债务融资。那么一轮密集推新(伴随发债)会不会暂时压低公司已发债券的二级市场流动性——供给冲击叠加不确定性上升?这把产品决策和信用市场流动性连了起来。

【可行性】中。需要产品引入时点、债券发行事件与 TRACE 流动性指标的高频对齐;内生性(公司择时发债)是主要担忧,可用产品退市驱动的「被动」推新作为工具。

10 我的判断

这篇论文最大的贡献,是把一个营销学里人尽皆知、却被公司金融长期当作「固定效应」处理掉的事实——产品会老——重新请回了模型的中心,并且证明它在量级上举足轻重(关掉它,杠杆翻倍)。它给「低杠杆之谜」和「投资-q 敏感性」提供了一个清新的、产品侧的解释,方法上也示范了如何把解构到 UPC 层面的微观数据喂进一个可估计的结构模型。

我对识别的主要担忧有两点。其一是样本的外部有效性:Nielsen Homescan 覆盖的是非耐用消费品,匹配到 Compustat 后只剩 108 家公众公司。这个高度特定的样本里「产品会老」的力量当然强,但把结论推广到不卖货架商品的服务业、科技公司,需要更多论证——它们的「产品生命周期」根本不是同一回事。其二是结构估计共同的软肋:54.2% 和 0.68% 这两个核心数字,本质上是在给定模型设定下对一组矩的最优拟合,对设定与矩的选择敏感(这一点上,《一个「成功」的模型,为什么经不起逐年对账?》给的警示值得记住)。

后续我最想看到的,是把这套产品维度搬到信用市场:债权人是否比股权投资者更早、更准地给产品组合老化定价?以及把它接到债务期限上——如果公司真在为收入断档预留债务容量,那它在到期日结构上的安排,应该留下可检验的指纹。

参考文献

- Argente, D., Lee, M., Moreira, S. (2018). Innovation and product reallocation in the great recession. Journal of Monetary Economics 93, 1–20.

- Argente, D., Lee, M., Moreira, S. (2021b). The life cycle of products: evidence and implications. Working paper, Pennsylvania State University.

- Broda, C., Weinstein, D.E. (2010). Product creation and destruction: evidence and price implications. American Economic Review 100(3), 691–723.

- Hajda, J., Nikolov, B. (2022). Product market strategy and corporate policies. Journal of Financial Economics 146(3), 932–964.

- Hennessy, C.A., Whited, T.M. (2007). How costly is external financing? Evidence from a structural estimation. Journal of Finance 62(4), 1705–1745.

- Hoberg, G., Maksimovic, V. (2021). Product life cycles in corporate finance. Review of Financial Studies, forthcoming.

- Lee, B.S., Ingram, B.F. (1991). Simulation estimation of time-series models. Journal of Econometrics 47(2–3), 197–205.

- Levitt, T. (1965). Exploit the product life cycle. Harvard Business Review 43, 81–94.

- Titman, S. (1984). The effect of capital structure on a firm's liquidation decision. Journal of Financial Economics 13(1), 137–151.