托住新股的那只手,藏在买卖价差里

本文读的是 Hanley, Kumar & Seguin (1993, JFE):新股上市后,承销商常常在暗中「托市」——挂出一个不低于发行价的买单,把股价的下跌截断在一个地板上。可托市行为既看不见、也不再向监管申报,怎么证明它真的存在、又真的影响了价格?作者的答案出人意料地优雅:去看 买卖价差。托市等于承销商替做市商写了一份看跌期权,于是价差会在「股价贴近发行价」时收窄;而一旦托市停止,被托住的新股会应声下跌——五天里平均跌掉 -2.08%(t = -4.22)。

1 引言:一只看不见的手,在替新股「兜底」

研究新股发行 (initial public offerings, IPOs) 的文献,几乎都建立在一个朴素的假设之上:一只新股的内在价值,最终是由供给和需求自由碰撞出来的。对于那些「打折」卖出、上市即涨的新股(underpriced issues),这个假设没什么问题——价格自然往上走,谁也拦不住。

可问题恰恰出在另一半:那些定价过高 (overpriced) 的新股。它们本该跌,本该让市场尽快「发现」自己其实卖贵了。但偏偏在这时,有一只手伸了进来,把下跌按住。

这只手,就是 价格托市 (price stabilization)。按照美国证监会 1940 年的定义,它是「为了在分销期间便利证券的发行,而买入证券、以阻止或延缓其公开市场价格下跌」的行为。机制并不复杂:承销商挂出一个「辛迪加买单」(syndicate bid),通常就挂在发行价上,吸收开盘后的抛压;一旦扛不住,要么把买价一档一档往下调,要么干脆撒手不管。由于这事极其烧钱、且受规则约束(下面会讲),它只能持续很短的一段时间。

于是一个让人挠头的难题摆在面前:托市这件事,你根本看不见。 承销商曾被要求向 SEC 报告自己是否托市,但托了多少、托到哪天,从来没人申报;而到了本文写作的年代,连「是否托市」的信息也不再披露了。一个看不见的行为,怎么去证明它存在?又怎么去衡量它对价格的影响?

这就是这篇 1993 年的论文真正迷人的地方。它没有去翻什么内部账本,而是绕了一个大弯——它说,托市会在两个地方留下指纹:一个在 买卖价差 (bid-ask spread) 里,一个在托市停止后的收益里。

2 真正关键的一步:把「托市」翻译成一份看跌期权

要看懂这篇文章,得先想清楚一件事:做市商 (dealer) 为什么怕?

做市商挂出一个买价、一个卖价,低买高卖赚价差。可一旦他按买价吃进了股票,价格随后下跌,他手里这批存货 (inventory) 就贬值了——这是做市商最实打实的损失来源。Copeland 和 Galai (1983) 早就指出,价差的宽窄,至少有一部分是由标的价格的波动率决定的:越容易暴跌,价差越宽。

现在,托市登场了。如果做市商相信,至少在短期内,有人(承销商)会在某个 地板价 (floor price) 上无条件接盘,那么他持有存货的下行损失就被截断了。作者举了个干净的例子:做市商挂买价 $10,而他相信发行价 $9 处有一个稳定的地板,那么他在这笔买入上能承受的最大损失就只有 $1。

这正是全文的「核心隐喻」:托市,等价于承销商写了一份看跌期权 (protective put),执行价就是地板价。 这份期权由承销商「卖出」、由其余做市商「持有」。期权价值越高,做市商的潜在损失越小;在竞争性的做市商市场里,这份节省会原封不动地反映到更窄的价差上。

把这个直觉写成 Black-Scholes 欧式看跌期权的价格,就是全文的理论支点。论文设定到期期限 T = 1、隔夜无风险利率为零,得到:

其中两个标准量为

$$d_1 = \frac{\ln(\text{Bid price}/\text{Floor price}) + \sigma^2/2}{\sigma},\qquad d_2 = d_1 - \sigma.$$

每一步的来历值得说清楚。常规的 BS 看跌期权价格是 \(\text{Put} = X e^{-rT} N(-d_2) - S\,N(-d_1)\),\(d_1 = [\ln(S/X) + (r+\sigma^2/2)T]/(\sigma\sqrt{T})\)。这里作者令 \(S\) = 收盘买价、\(X\) = 地板价 = 发行价、\(r = 0\)、\(T = 1\),于是贴现因子 \(e^{-rT}\) 退化为 1,\(\sigma\sqrt T\) 退化为 \(\sigma\)——上面那两个看似简化的式子,就是这么忠实地从教科书公式里掉出来的。波动率 \(\sigma\) 用的是日内方差估计(论文坦承真正该用的是隔夜「收盘到开盘」方差,但 CRSP 的 NASDAQ 数据里没有,只好将就)。

有了这把尺子,托市对价差的影响就有了两个可以分别检验的预言:

- 预言一(地板的远近):价差越窄,应该越对应于「现价贴近地板」。具体说,价差与 \(\ln(\text{Bid price}/\text{Offer price})\) 之间应是 正相关——这个比值越大(现价高高在上、地板无关紧要),托市带来的存货损失节省越小,价差越宽。

- 预言二(期权的价值):价差与上面那份看跌期权的价值应是 负相关——期权越值钱,做市商越安心,价差越窄。

而由于托市烧钱、且依法必须在分销完成后终止,这两种关系都只能维持很短的时间,然后随事件时间衰减。

3 识别策略:用价差「反推」看不见的托市

怎么把这两个预言变成可检验的回归?作者的做法朴素而扎实:对上市后第 1 天到第 30 天的每一天,单独跑一个横截面回归(这种「逐日横截面」的做法沿用自 Ibbotson (1975)、Miller & Reilly (1987)、Hegde & Miller (1989) 等)。被解释变量是相对买卖价差的对数,控制变量是已知会影响价差的那几样东西:

$$\ln(\text{Relative spread}_{jt}) = \alpha_t + \beta_{1t}\ln(\text{Volume}_{jt}) + \beta_{2t}\ln(\text{Number of market makers}_{jt})$$ $$+\ \beta_{3t}\ln(\text{Price}_{jt}) + \beta_{4t}\ln(\text{Volatility}_{jt}) + \beta_{5t}\ln(\text{Stabilization proxy}_{jt}).$$

关键的系数就是 \(\beta_{5t}\)。由于是 对数-对数 (log-log) 设定,系数本身就是 弹性 (elasticity),可以直接比较不同变量的相对经济重要性——这是一个很讨巧的设计。

托市的代理变量 (stabilization proxy) 有两个,正好对应上面两个预言:第一个是「现价与地板的远近」\(\ln(\text{Closing bid price}/\text{Floor price})\),预言 \(\beta_{5t} > 0\) 且随时间衰减;第二个就是上一节那份 BS 看跌期权价值,预言 \(\beta_{5t} < 0\) 且随时间衰减。

波动率本身也得小心处理。作者注意到事件时间上存在异方差——平均绝对收益在第 1 天高达 9.61%,到第 10 天降到 1.69%,第 40 天 1.46%。于是波动率被定义为一个会「换挡」的量:前六天用第 1–11 天收益的标准差(一个常数),第七天起改用以当天为中心、前后各五天的滚动标准差。

这里有一个绕不开的内生性隐忧:托市本身会截断收益分布、压低观测到的波动率(这正是 Ruud (1992) 的论点)。如果波动率被托市「污染」了,那它作为控制变量就不干净。作者对此的回应是稳健性——改用上市后第 1–60 天、乃至第 61–120 天的收益来估波动率(这些时段托市早已结束、污染更小),结果「基本不变」。

4 数据

初始样本是 1982 年 1 月到 1987 年 9 月间全部 2,758 宗 包销 (firm-commitment) 新股,来自 Investment Dealers' Digest 公司数据库(发行日、CUSIP、发行价也都取自此处)。为了拿到买价、卖价和成交量,作者要求公司最初在 NASDAQ 挂牌交易、且上市当日成交量非零——筛下来得到最终的 1,523 宗 IPO。买卖价差、日成交量、做市商数量、市场价(买卖中点)等均来自 CRSP 的 NASDAQ 磁带。由于缺失值,单个横截面回归用到的观测数在 1,466 到 1,502 之间。

5 主要结果:指纹的两次显形

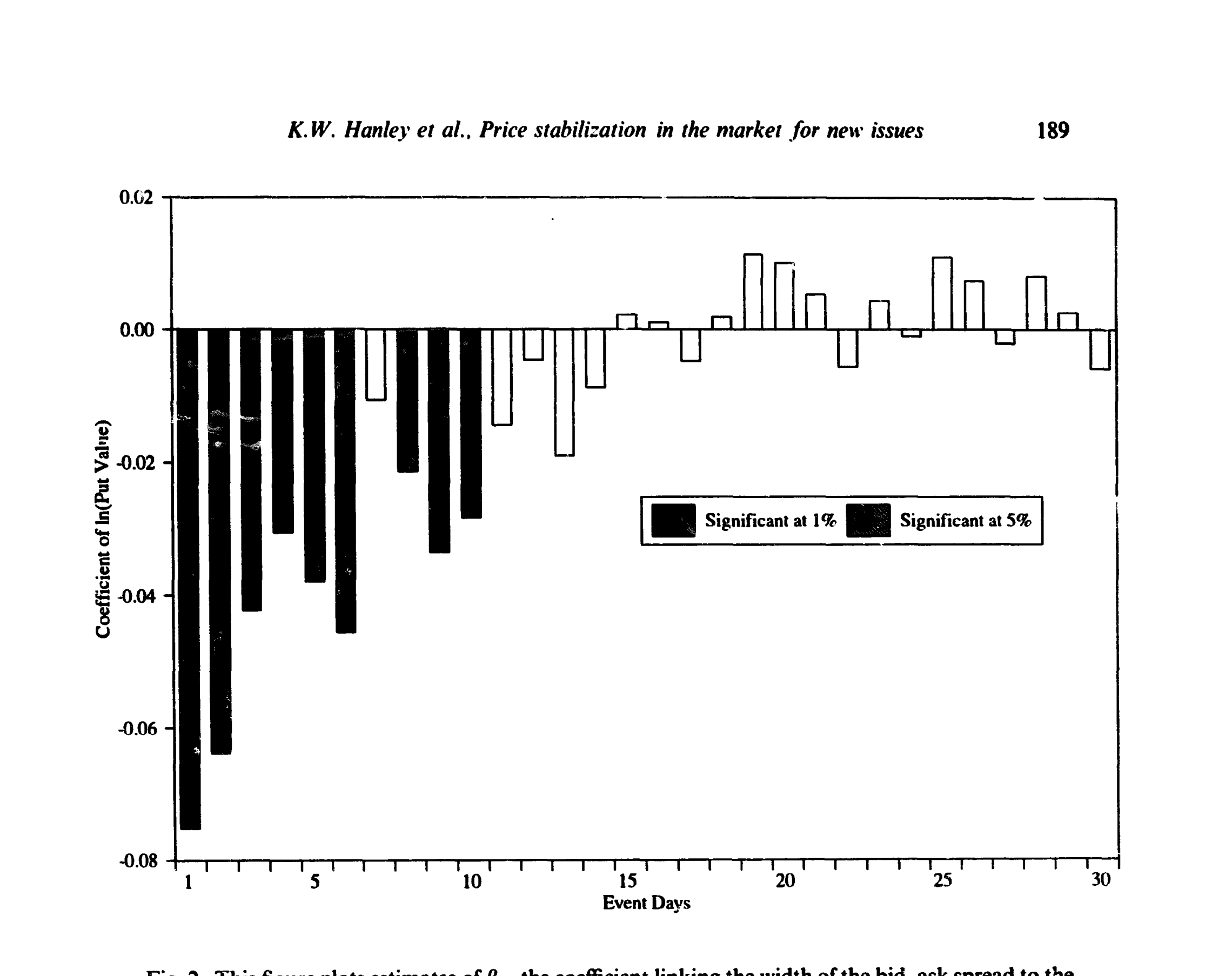

第一次显形,在价差里。 用看跌期权价值做代理时,\(\beta_{5t}\) 的逐日估计如图 2 所示:在上市后的头十天里(除了第 7 天)一致地 显著为负,正如理论所料;此后迅速衰减、归于不显著。用「现价/发行价」做代理时(论文的图 1),\(\beta_{5t}\) 则一致地 显著为正,同样在第 10 天前后失去显著性。两个代理高度相关(在全部 45,237 个观测上 \(R^2 = 0.546\)),所以它们其实是在从两个角度讲同一个故事。更妙的是,作者指出在头几天里,弹性最大的那个变量正是托市代理——它在解释价差上的经济分量,盖过了成交量、价格、波动率这些「正统」决定因素。

Figure 2

作者把这十天里系数的衰减,干净利落地归因于托市项目的中止或放弃——毕竟拖太久既烧钱、又可能触犯《证券交易法》的反操纵条款。

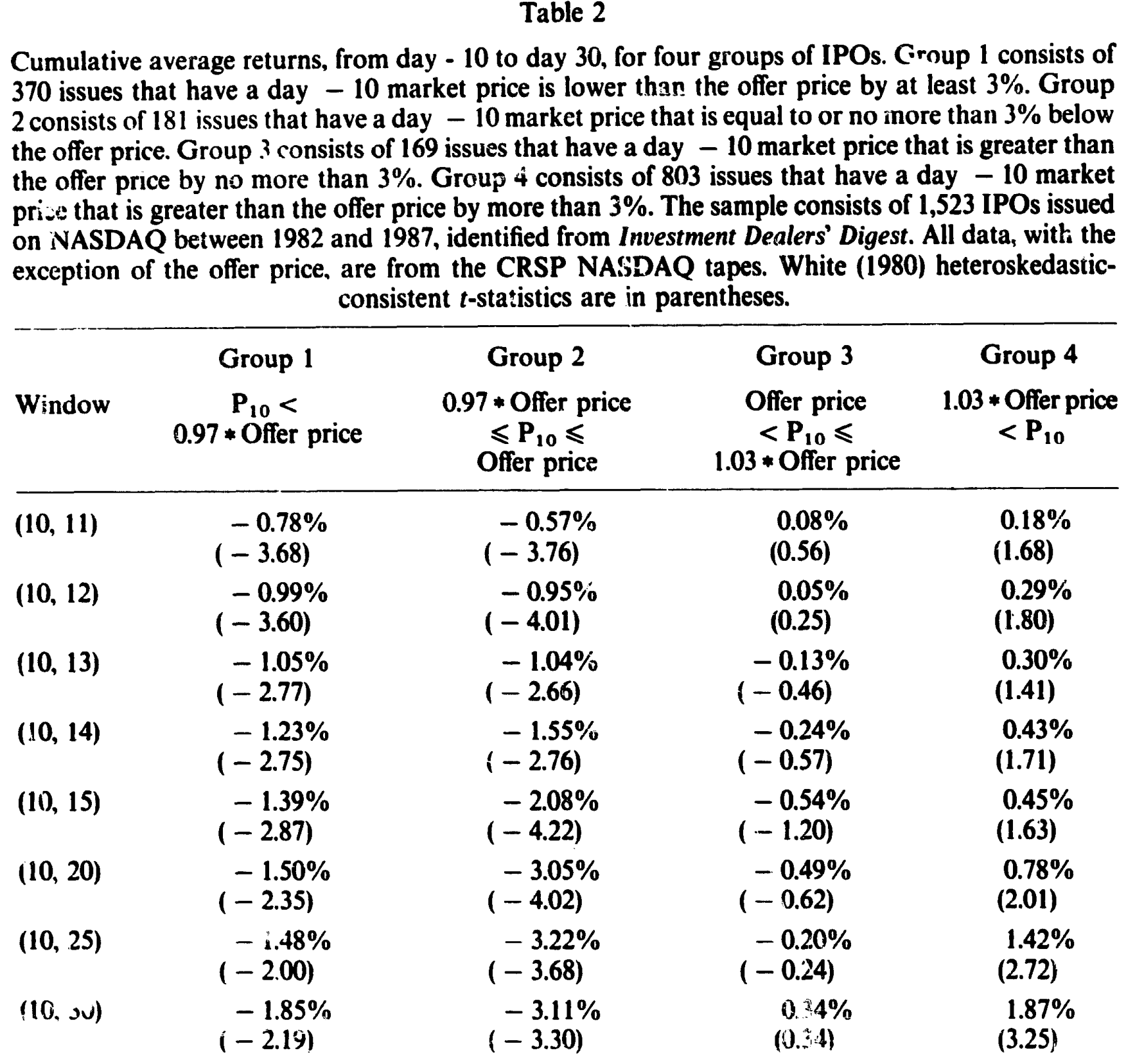

第二次显形,在收益里。 如果托市只是「延缓」下跌而非改变内在价值,那么托市一旦撤走,被托住的新股就该应声补跌。作者把样本按上市后第 10 天的价位切成四组,再看第 10 天之后的累计收益(表 2)。

Table 2

结果非常对称:在第 10 天之后的五天里(窗口 (10,15)),

- 第 1 组(现价低于发行价 3% 以上)累计收益

-1.39%(t = -2.87); - 第 2 组(现价在发行价下方、但不超过 3%)累计收益

-2.08%(t = -4.22); - 第 3 组(现价高于发行价、不超过 3%)

-0.54%(t = -1.20,不显著); - 第 4 组(现价高出 3% 以上)

+0.45%(t = 1.63,不显著)。

注意第 2 组的跌幅反而比第 1 组更大——这恰好印证了 1940 年那份 SEC 文件的洞见:托市只对那些「既非大获成功、亦非彻底失败」的发行才划得来。真正失败的发行(第 1 组),抛压太大、承销商根本托不起、也就早早撒手了;反而是第 2 组,价格只是微微滑落,最值得托、也被托得最久,因此停手后跌得最狠。而本就高出发行价的第 3、4 组,由于规则禁止在发行价之上托市,第 10 天时本就没有托市可言,于是它们之后纹丝不动——这是一个漂亮的「安慰剂组」。再往后看,第 2 组到窗口 (10,20) 累计跌至 -3.05%(t = -4.02),跌势还在延续。

作者还做了一个更聪明的检验,把「托市在第 10 天结束」这个武断假设也放开:允许托市在头 15 天内任意一天结束,并把「第一次出现收盘买价跌破发行价」那天,认定为托市终止之日。据此把样本分成 772 宗「被托市」(Sample) 和 751 宗对照 (Control)。结果,对照组的平均五日收益(回归截距)为 +0.76%(t = 2.50),而被托市组比对照组要 低 2.47%(t = -5.69)。无论换累计窗口、用净市场收益、还是剔除各种干扰,结论都站得住。

6 文献脉络

这条研究的有趣之处,在于它一直在和「托市到底有没有用」这个老问题较劲。

最早,Stoll (1976) 借助当年还能拿到的 SEC 托市信息做了直接检验:在 50 宗新股里,被托市的发行在头十天比未托市的低 4.3%,但这个差异并不显著。他于是困惑地写道,托市看上去是在价格下跌时被动出手、想撑住价格,可「它显然不成功,让人不禁要问为什么还要做它」。接着,Hess 和 Frost (1982) 用 152 宗成熟公用事业增发,发现托市在发行后十四天里对价格毫无影响。

然后,理论的另一条线在悄悄铺路。Copeland 和 Galai (1983) 把买卖价差与标的波动率联系起来,给「截断分布会压低价差」埋下了伏笔。Miller 和 Reilly (1987)、Hegde 和 Miller (1989) 把视线投向 IPO 的价差行为,后者用 540 宗 IPO 跑模型,却发现托市对价差的直接影响「微不足道」(negligible)。

但真正的转折点是 Ruud (1992):她不再去问「托市有没有把价格抬高」,而是论证 托市会截断收益分布——模拟出来的「被价格支撑」的收益,其统计特征与真实数据高度相似。本文正是站在 Ruud 的肩膀上,把「截断分布」这个想法推进了一步:截断不仅改变收益分布,还应该通过做市商的存货风险,留痕在买卖价差里。于是这篇论文用看得见的价差和收益,间接但有力地证明了那只看不见的手的存在。(关于上市初期承销商「托底」的另一种证据,可参见《开盘头十分钟之后,新股就「不动」了——因为有人在替它托底》;关于新股定价是否「有效率」的争论,可参见《新股定价,到底「有没有效率」?》。)

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:既然看不见托市,凭什么说价差变窄就是托市干的,而不是别的什么?

这正是识别的软肋,作者的防线是「分组对照 + 时间衰减」。规则禁止在发行价之上托市,所以高出发行价的第 3、4 组天然是安慰剂——它们价差里不该有托市信号,而结果也确实在它们身上看不到显著效应;同时,效应在第 10 天前后一致消失,与「托市必须在分销完成后终止」的制度约束吻合。两条证据合在一起,比单看价差要可信得多,但终究是间接推断,不能完全排除其它在头十天衰减的遗漏变量。

Q:把波动率放进回归,会不会「吃掉」托市的效应?毕竟托市本身会压低波动率。

会有这个担心,而且方向明确:托市截断分布 → 压低观测波动率 → 波动率这个控制变量被污染。作者的处理是用托市结束之后(第 1–60 天、61–120 天)的收益重估波动率,结果基本不变。这缓解了顾虑,但没有彻底解决——更干净的做法需要一个不受托市污染的波动率工具变量。

Q:用 \(T=1\)、\(r=0\)、日内方差去算这份看跌期权,是不是太粗糙了?

作者自己也承认。理论上该用「收盘到开盘」的隔夜方差,但 CRSP NASDAQ 磁带没有,只能退而求其次用日方差;\(T\) 的选择也被验证为不影响结论。好在两个代理(期权价值 vs. 现价/地板比)高度相关(\(R^2 = 0.546\)),结论并不依赖期权定价的精确性——粗糙的期权值和简单的价格比讲的是同一个故事。

Q:第 2 组跌得比第 1 组更狠,这不反直觉吗?跌得最惨的不该是最差的发行吗?

表面反直觉,实则是全文最漂亮的一笔。被托得最久的,不是最差的发行(那种根本托不起、早早放弃),而是「不上不下」的第 2 组——价格只微跌、最值得托。托得越久、停手时离内在价值越远,补跌就越大。这与 1940 年 SEC 文件里「托市只对非大成功也非大失败的发行才有意义」的判断严丝合缝。

Q:这和「新股折价」(underpricing) 是两回事吗?

是两个相关但不同的现象。折价讲的是发行价相对上市后价格定低了(上市即涨);托市讲的是上市后承销商主动撑住价格、不让它跌。本文研究的恰恰是折价文献长期忽略的「另一半」——定价偏高、本该下跌的那批发行。Miller & Reilly (1987) 曾记录过上市当天定价过高的发行在二十一天后有显著负收益,却没能解释;本文用托市给出了一个机制。

Q:托市对投资者到底是好是坏?

SEC 自己承认这是一种「操纵」,只不过是「消极的」操纵——只阻止下跌、不主动推高。它让包销发行得以成功、便利了企业融资;但代价是把定价过高的证券更顺滑地分销给了公众。本文不评判好坏,只是冷静地指出:托市是真实存在的,它确实把价格暂时托在了均衡之上,而停手之后,账迟早要还。

(b) 几个可能的研究问题与提案

1. 把这套「价差指纹」搬到公司债的新发市场。

【经济故事】公司债新发同样有承销商和「稳定」操作,而公司债的流动性、买卖价差对存货风险极其敏感。如果债券承销商也在用看跌期权式的托底,那么新债上市初期的价差与「现价/发行价」的关系,应当呈现与本文类似的衰减模式。 【可行性】中。TRACE 提供了债券逐笔成交与买卖报价,发行信息可由 Mergent FISD 补齐;难点在于公司债成交稀疏、价差估计噪声大,需要借助「按成交量自适应」的流动性度量。识别上可复用本文的分组+时间衰减设计。

2. 监管披露的自然实验:托市信息「关灯」前后。

【经济故事】本文写作年代,托市是否申报的信息已不再公开。如果能找到某次披露规则变更(例如要求或取消托市报告)的时点,就能用 双重差分 (difference-in-differences, DiD) 检验「信息透明度」本身是否改变了托市的强度与价差效应。 【可行性】中偏低。关键看能否找到一个干净的规则断点和配套数据;美国 Reg M(1997 年取代 Rule 10b-7)是个天然候选。挑战在于同期市场结构(小数报价改革等)也在变,需要小心剥离。

3. 外资持有人与托市后的补跌。

【经济故事】如果某些发行的认购方以外资机构为主,他们在托市停止后的抛售行为可能与本地投资者不同(更可能「赖着不走」或更快撤离),从而放大或抑制本文记录的补跌。这能把托市文献和外资持有人文献接上。 【可行性】中。需要 IPO 配售层面的投资者类型数据(13F、各国登记簿),匹配难度不小;识别上可比较外资认购比例高低不同的发行在第 10 天后的收益差异。

4. 用看跌期权值做价差的结构估计。

【经济故事】本文是简约式 (reduced-form) 地把期权值塞进回归。能否反过来,从观测到的价差结构里结构化地反解出市场隐含的「地板价」和托市强度?这相当于把托市当成一个隐变量,用价差数据去估计它。 【可行性】高。数据现成(CRSP/TAQ),方法上是一个状态空间或隐变量估计问题,doable;风险在于识别假设较强,需要外生约束来钉住地板价。

参考文献

- Copeland, T. E., & Galai, D. (1983). Information Effects on the Bid-Ask Spread. Journal of Finance 38(5), 1457–1469.

- Hegde, S. P., & Miller, R. E. (1989). Market-Making in Initial Public Offerings of Common Stocks: An Empirical Analysis. Journal of Financial and Quantitative Analysis 24(1), 75–90.

- Hess, A. C., & Frost, P. A. (1982). Tests for Price Effects of New Issues of Seasoned Securities. Journal of Finance 37(1), 11–25.

- Ibbotson, R. G. (1975). Price Performance of Common Stock New Issues. Journal of Financial Economics 2(3), 235–272.

- Miller, R. E., & Reilly, F. K. (1987). An Examination of Mispricing, Returns, and Uncertainty for Initial Public Offerings. Financial Management 16(2), 33–38.

- Ruud, J. S. (1992). Underwriter Price Support and the IPO Underpricing Puzzle. Journal of Financial Economics (working/forthcoming).

- Stoll, H. R. (1976). The Pricing of Underwritten Offerings of Listed Common Stocks and the Compensation to Underwriters. (cited in text).

- White, H. (1980). A Heteroskedasticity-Consistent Covariance Matrix Estimator and a Direct Test for Heteroskedasticity. Econometrica 48(4), 817–838.